§ 3a Sanierungserträge [1] [2]

BStBl 2003 I 240 sog. Sanierungserlass und Folgeregelungen: BStBl 2017 I 741 und BStBl 2018 I 588; BStBl 2009 I 18 betr. ertragsteuerliche Behandlung von Gewinnen aus einem Planinsolvenzverfahren (§§ 217 ff. InsO), aus einer erteilten Restschuldbefreiung (§§ 286 ff. InsO) oder einer Verbraucherinsolvenz (§§ 304 ff. InsO); NWB SAAAH-06937 betr. Zuständigkeitsauswirkungen des § 7b GewStG; NWB AAAAH-06392 betr. ertragsteuerliche Behandlung von Verbindlichkeiten in Fällen der Unternehmerinsolvenz.

Literatur zu § 3 Nr. 66 a. F. und zum Sanierungserlass:

Langel, Steuerliche Aspekte der Unternehmenssanierung, StbJb 1977/78, 321, 332; Schulze zur Wiesche, Die steuerliche Behandlung von Sanierungsgewinnen bei GmbH und GmbH & Co. KG, GmbHR 1980, 36; Lang, Die Bemessungsgrundlage der Einkommensteuer, Köln 1981/1988; Herlinghaus, Forderungsverzichte und Besserungsvereinbarungen zur Sanierung von Kapitalgesellschaften, Diss. Bonn, 1994; Schrader, Die Besserungsabrede- Eine Untersuchung der zivil-, bilanz- und ertragsteuerlichen Probleme, Diss. Hamburg, 1995; Groh, Abschaffung des Sanierungsprivilegs? – Anmerkung zum , DB 1996, 1890; Kanzler, Sanierungsgewinn auch weiterhin steuerfrei oder: Zurück zu den Wurzeln? FR 1997, 677; Kanzler, Steuerfreiheit des Sanierungsgewinns durch Billigkeitserlaß oder: zurück zu den Wurzeln, FR 2003, 480;Gragert, Steuerliche Behandlung von Sanierungsgewinnen, ; Seer, Insolvenz, Sanierung und Ertragsteuern - verfassungs- und europarechtliche Überlegungen, FR 2014, 721.

Literatur zu § 3a EStG:

2017:

Blumenberg, Aktuelle Entwicklungen des EU-Beihilferechts im Bereich der deutschen Unternehmensbesteuerung, ifst-Schrift 2017, 516; Brandau/Neckenich/Reich/Reimer, Brennpunkte Beihilfenrecht: Das Deutsche Steuerrecht auf dem Prüfstand, BB 2017, 1175; Desens, Die neue Besteuerung von Sanierungserträgen, FR 2017, 981; Förster/Hechtner, Steuerbefreiung von Sanierungsgewinnen gem. § 3a, 3c Abs. 4 EStG, DB 2017, 1536; Hechtner, Vom Sanierungserlass zur Sanierungsnorm § 3a EStG, ; Hey, Steuerbefreiung für Sanierungsgewinne und EU-Beihilferecht – Zum Notifizierungsverfahren, FR 2017, 453; Kahlert/Schmidt, Die neue Steuerfreiheit des Sanierungsertrags - Fragen und Antworten, DStR 2017, 1897; Kanzler, Vergangenheit und Zukunft des Sanierungsgewinns, ; Kanzler, Neuregelung der Steuerbefreiung von Sanierungsgewinnen nach §§ 3a, 3c Abs. 4 EStG, ; Kanzler, Auch als vertrauensschützende Übergangsregelung für Altfälle ist der Sanierungserlass rechtswidrig, ; Rätke, Totgesagte leben länger - Neues zum Sanierungserlass - Reaktion des Gesetzgebers auf BFH-Rechtsprechung und Handlungsempfehlungen, ; Sistermann/Beutel, Unternehmenssanierungen nach der Grundsatzentscheidung des Großen Senats des BFH, DStR 2017, 1065; Suchanek/Schaaf/Hannweber, Interpersoneller Verlustuntergang gemäß der Neuregelung der Sanierungsgewinnbesteuerung, WPg 2017, 909; Uhländer, Die Besteuerung von Sanierungsgewinnen in laufenden Verfahren, DB 2017, 1224.

2018:

Balbinot, Europäisches Beihilfeverbot vs. Mitgliedstaatliche Steuersouveränität – eine kritische Untersuchung der Anwendung des Art. 107 Abs. 1 AEUV im Steuerrecht, FR 2018, 729; de Weerth, EU-Kommission entscheidet zur Steuerfreistellung von Sanierungsgewinnen, ZInsO 2018, 1893; Fuhrmann/Brill/Bodden, Unternehmen in der Krise – Beratungschancen und -risiken im Vorfeld der Krise und in der Krise (kösdi-Spezialseminar), Köln 2018; Hiller/Baschnagel, Update zur Besteuerung von Sanierungsgewinnen, DStZ 2018, 17; Kanzler, Die Reanimation des steuerfreien Sanierungsgewinns, FR 2018, 794; Kanzler, Beredtes Schweigen des Gesetzgebers zum Sanierungserlass für Altfälle, ; Kanzler, "JStG 2018": Korrektur kleiner und größerer Versäumnisse, ; Lampe/Breuer/Hotze, Erfahrungen mit § 3a EStG im Rahmen eines Insolvenzplanverfahrens unter Einholung einer verbindlichen Auskunft, DStR 2018, 173; Märtens, Problematik von Nichtanwendungserlassen zulasten des Fiskus am Beispiel der rechts(prechungs)brechenden Anwendung des Sanierungserlasses, DStR 2018, 2301; Martini, Gerichtlicher Rechtsschutz im europäischen Beihilfenrecht, StuW 2018, 337; Möhlenkamp, Steuerfreie Sanierungsgewinne, EU-Beihilfenverbot und Wettbewerb, ZIP 2018, 1907; Schmittmann, Das Ende einer langen Reise: EuGH macht den Weg für die Steuerfreiheit von Sanierungsgewinnen frei, ; Skauradszun, Die praktische Konkordanz bei der Steuerfreiheit von Sanierungsgewinnen anhand §§ 3a, 3c EStG, § 7b GewStG n. F., ZIP 2018, 1901; Steinhauff, Keine Berücksichtigung des sog. Sanierungserlasses im finanzgerichtlichen Verfahren, jurisPR-SteuerR 30/2018 Anm. 1; Uhländer, Sanierungsgewinne: "Steuerbefreiung" für Neufälle und auf Antrag für Altfälle, DB 2018, 2788; Völkel, EU-Kommission billigt Steuerbefreiung für Sanierungsgewinne - Dennoch Gesetzesänderung erforderlich, DB 2018, 2080; Willeke/Schädlich/Wons, Anforderungen an Sanierungskonzepte (IDW S 6), .

2019:

Epler/Petersen, Endlich Rechtssicherheit bei der Sanierung, StBG 2019, 114 und 123; Förster/Hechtner, Neue gesetzliche Rahmenbedingungen im Sanierungssteuerrecht, DB 2019, 10; Frotscher, Der Sanierungsertrag – Steuerliche Absicherung der insolvenzrechtlichen Sanierung, Gedächtnisschrift für Arndt Schmehl, Berlin 2019, 319; Hasbach, Steuerfreistellung von Sanierungserträgen bei Alt-Fällen" – Ein Anwendungsfall von § 175 Abs. 1 Satz 1 Nr. 2 AO, DB 2019, 871; Hiller/Bieblinger, Besteuerung von Sanierungsgewinnen: Ein Schlussakkord (!?) – „Comfort Letter“ und Aufnahme im JStG 2018, DStZ 2019, 65; Kanzler, Der steuerliche Sanierungsgewinn nach dem UStAVermG – Weg frei für rückwirkende Anwendung, ; Kreft, Steuerfreiheit für Sanierungsgewinne: Endlich Rechtssicherheit für Neu- und Altfälle!, GStB 2019, 4; Pohl, Gesetzliche Umsetzung des Sanierungserlasses – Besonderheiten im Körperschaftsteuerrecht, GmbH-StB 2019, 135; Rüberg, Endlich die Steuerfreiheit von Sanierungsgewinnen ist zurück, NJW-Spezial 2019, 207; Schmittmann, Die wichtigsten Entscheidungen 2018 an der Schnittstelle von Insolvenz- und Steuerrecht, ; Schmittmann, Sanierung, Restrukturierung und Steuern: Ende gut, alles gut?, BB 2019 Heft 26, I.

2020:

Eilers/Schwahn, Sanierungs-Steuerrecht, 2. Aufl. Köln, 2020; Eilers/Tiemann, Alles geklärt bei der Steuerfreiheit von Sanierungserträgen? Warum der Gesetzgeber nachbessern muss, Ubg 2020, 190; Eilers/Walter-Yadegardjam, Die wirtschaftlichen Folgen der Covid-19-Pandemie: Eine Bewährungsprobe für das deutsche Sanierungssteuerrecht, FR 2020, 481; Hasbach/Oesterwinter/Fahje, Steuerfreistellung von Sanierungserträgen im Rahmen einer ertragsteuerlichen Organschaft, DB 2020, 1249; Hölzle, Die Sanierung des Insolvenzsteuerrechts – Oder die Besteuerung von Sanierungsgewinnen, ZIP 2020, 301; Oppel, Schuldenerlass als Instrument der Unternehmenssanierung – Steuerliche Behandlung von Sanierungserträgen (§§ 3a, 3c Abs. 4 EStG und § 7b GewStG), ; Skauradszun/Kwauka, Anpassungsbedarf beim Abzugsverbot des § 3c Abs. 4 EStG aufgrund der Restrukturierungsrichtlinie, DStR 2020, 953; Uhländer, Aktuelle Besteuerungsfragen im Sanierungs- und Insolvenzsteuerrecht 2020, DB 2020, 17.

2021:

Fischer, Steuerrechtliche Implikationen des StaRUG, NZI-Beilage 2021, 69; Kanzler, Der steuerfreie Sanierungsgewinn in Zeiten der Corona-Pandemie und im Lichte des SanInsFoG (Teil 1 und 2), und ; Kanzler, Keine Steuerbefreiung für Sanierungserträge in Altfällen, NWB 2021, 1368; Kubik/Münch, Ausgewählte SAnierungsmaßnahmen zur Bilanzverbesserung für betroffene Unternehmen der COVID-19-Pandemie anhand von Beispielsfällen, BB 2021, 1387; Stahlschmidt, Gewaltenteilung im Rechtsstaat am Beispiel der Besteuerung des Sanierungsgewinns, BB 2021, 1367; Streit/Hoheisel, Der steuerfreie Sanierungsgewinn nach § 3a EStG – Voraussetzungen und Praxisprobleme, .

Eidenmüller, Strategische Insolvenz: Möglichkeiten, Grenzen, Rechtsvergleichung, ZIP 2014, 1197; Ehlers, Der Umgang mit dem Insolvenzplan - Eine Sanierungsvariante mit wachsender Bedeutung, ; Bulgrin, Die strategische Insolvenz - Zwischen Missbrauch und kunstgerechter Handhabung des Insolvenzplanverfahrens als gesellschaftsrechtliches Gestaltungsinstrument, Tübingen 2016; Kranzusch, Das eigenverwaltete Insolvenzverfahren als Sanierungsweg – veränderte Nutzung seit der Insolvenzrechtsreform von 2012, ZInsO 2016, 1077; Römermann, Sanierungshandbuch für Steuerberater, Herne, 2017; Seibt/Bulgrin, Strategische Insolvenz: Insolvenzplanverfahren als Gestaltungsinstrument zur Überwindung bestandsgefährdender Umstände, ZIP 2017, 353; Desch, Der neue Stabilisierungs- und Restrukturierungsrahmen nach dem Regierungsentwurf StaRUG in der Praxis, BB 2020, 2498; Gehrlein, Das Gesetz über den Stabilisierungs- und Restrukturierungsrahmen für Unternehmen (StaRUG) – Ein Überblick, BB 2021, 66; Kahlert, Neue Tätigkeitsfelder für den Steuerberater nach dem StaRUG, ZIP 2021, 668; Uhländer, Markante Rechtsänderungen im Sanierungs- und Insolvenzsteuerrecht 2021, DB 2021, 16; Vallender, Das Sanierungs- und Insolvenzrechtsfortentwicklungsgesetz (SanInsFoG) – Neue Sanierungsoptionen für Unternehmen in der Krise, MDR 2021, 201; Wilhelm/Richter/Hoffmann, Gesetz für den Stabilisierungs- und Restrukturierungsrahmen: Neue Optionen zur vorinsolvenzlichen Sanierung, DB 2021, 381.

A. Allgemeine Erläuterungen

I. Normzweck und Bedeutung der Vorschrift

1 Steuerrechtlicher Beitrag zu einem modernen Insolvenz- und Restrukturierungsverfahren: Als normierter Billigkeitserlass im Festsetzungs- oder Feststellungsverfahren dient die Regelung des § 3a EStG der Planungssicherheit des Unternehmens im Sanierungsverfahren und soll zugleich den Interessen der Gläubiger am Fortbestand des sanierungsbedürftigen Unternehmens Rechnung tragen. [3] Dass auch der Fiskus die Bedeutung einer Privilegierung von Sanierungserträgen erkannt hat, wird schon durch die Regelung der Steuerbefreiung in dem vom Großen Senat des BFH beanstandeten BMF-Schreiben [4] und die danach erfolgte gesetzliche Normierung bestätigt. Der Gesetzgeber sieht sich damit auch im Einklang mit Bemühungen der EU–Kommission, die rechtlichen Rahmenbedingungen für eine frühzeitige Restrukturierung notleidender Unternehmen zu verbessern und sinnlose Liquidationen zu verhindern. [5] Diese Bestrebungen haben bereits zur Insolvenzrechtsreform 2012 [6] und schließlich zum Sanierungsfortentwicklungsgesetz [7] geführt, das mit den zentralen Regelungen seines Artikels 1, des Unternehmensstabilisierungs- und -restrukturierungsgesetzes (StaRUG), ebenfalls darauf abzielt, die „Zerschlagungsautomatik“ des Konkursrechts zu beenden. [8]

2Steuersystematisch handelt es sich bei § 3a EStG, wie bereits bei § 3 Nr. 66 EStG a. F., um eine Sozialzweck- oder Lenkungsnorm. Als solche entzieht sie sich einerseits einer „engen“ Auslegung, schließt andererseits aber auch eine analoge Anwendung auf andere nicht begünstigte Sanierungsmaßnahmen aus. Unter dem Gesichtspunkt leistungsfähigkeitsgerechter Besteuerung wird das Sanierungsprivileg auch als Bestandteil eines am Übermaßverbot ausgerichteten Regelsteuersystems und damit fiskalzweckorientiert gesehen. [9] Danach erfüllt § 3a EStG in zulässiger Weise einen Doppelzweck, [10] der die Abweichung vom Realisationsgrundsatz rechtfertigt.

3Bedeutung der Rechtsentwicklung für die Auslegung des § 3a EStG: Die Neuregelung des Sanierungsprivilegs steht ersichtlich in der Tradition seiner auch von der EU-Kommission gewürdigten (siehe → Rz. 14) Rechtsentwicklung der vergangenen 90 Jahre (siehe → Rz. 4 f.). Das zeigt sich nicht nur in der Beschränkung der Steuerbegünstigung auf den Schuldenerlass, sondern ebenso in der Übernahme der von der Rechtsprechung entwickelten Begriffe der unternehmens- und unternehmerbezogenen Sanierung. Auch die nun in das Gesetz aufgenommenen Tatbestandsvoraussetzungen der Sanierungsbedürftigkeit, -fähigkeit, -eignung und -absicht beruhen auf der Rechtsprechung des RFH und des BFH, so dass zur Auslegung der neuen Vorschriften auf die Judikatur zu § 3 Nr. 66 EStG a. F. zurückgegriffen werden kann. [11]

II. Entstehung und Entwicklung der Steuerbefreiung für Sanierungsgewinne

4Rechtslage bis zur Neuregelung 2017: Die Steuerbefreiung von Sanierungsgewinnen ist ursprünglich ein Ergebnis richterlicher Rechtsfortbildung für die Einkommensteuer, [12] die die Finanzverwaltung auch für die Körperschaftsteuer übernommen hat. [13] Erst durch KStG 1934 [14] wurde die Praxis der Finanzverwaltung mit § 11 Nr. 4 KStG a. F. legalisiert und mit dem KStRG [15] als § 3 Nr. 66 in das EStG übernommen. Diese Regelung nach der „Erhöhungen des Betriebsvermögens, die dadurch entstehen, dass Schulden zum Zweck der Sanierung ganz oder teilweise erlassen werden“ steuerfrei waren, wurde ab 1998 durch das UntRefG 1997 [16] mit der Begründung aufgehoben, das Sanierungsprivileg führe im Zusammenhang mit dem unbegrenzten Verlustabzug zu einer Doppelbegünstigung. [17] Ab 2003 gab es dann wieder eine Verwaltungsanweisung zur ertragsteuerlichen Behandlung von Sanierungsgewinnen, die unter bestimmten Voraussetzungen einen Steuererlass aus sachlichen Billigkeitsgründen vorsah, [18] die aber vom BFH wegen Verstoßes gegen den Gesetzesvorbehalt beanstandet wurde (siehe → Rz. 5).

5Neuregelung der Steuerbefreiung 2017: Nachdem der Große Senat des BFH diesem BMF-Schreiben wegen Verstoßes gegen den Grundsatz der Gesetzmäßigkeit der Verwaltung seine Anerkennung versagt hatte, [19] sah sich der Gesetzgeber wieder in der Verantwortung.

Lizenzschrankengesetz v. : Auf Empfehlung des Finanz- und des Wirtschaftsausschusses an den Bundesrat [20] wurden die §§ 3a, [21] 3c Abs. 4 EStG und § 7b GewStG als neue Regelungen zur Steuerbefreiung von Sanierungsgewinnen in das laufende Gesetzgebungsverfahren zur Einführung einer Lizenzschranke aufgenommen. Dieses Gesetz mit dem Titel „Gesetz gegen schädliche Steuerpraktiken im Zusammenhang mit Rechteüberlassungen“ [22] sieht zudem Änderungen und Ergänzungen der §§ 8, 8c, 8d und 15 KStG vor, die sich auf die einkommensteuerrechtlichen Regelungen zu Sanierungserträgen beziehen.

UStAVermG v. : Nach § 52 Abs. 4a und 5 EStG i. d. F. des Gesetzes zur Vermeidung von Umsatzsteuerausfällen beim Handel mit Waren im Internet und zur Änderung weiterer steuerlicher Vorschriften (vormals Entwurf eines JStG 2018) [23] treten die Regelungen zur Steuerbefreiung für Sanierungserträge am , dem Tag nach der Verkündung des Gesetzes gegen schädliche Steuerpraktiken im Zusammenhang mit Rechteüberlassungen v. (BGBl 2017 I 2074) auch rückwirkend für alle noch offenen Fälle in Kraft (siehe → Rz. 10).

Gesetz zur weiteren steuerlichen Förderung der Elektromobilität und zur Änderung weiterer steuerlicher Vorschriften (sog. JStG 2019) v. : [24] Aus Gründen der „Rechtsklarheit und -sicherheit“ wurde im neuen § 3a Abs. 3a EStG die bisher schon von der FinVerw vertretene Auffassung im Gesetz verankert, wonach bei Zusammenveranlagung auch die laufenden negativen Einkünfte und Verlustvorträge des anderen Ehegatten in die vorrangige Verlustverrechnung einzubeziehen sind (BT-Drucks. 19/13436, 211; siehe → Rz. 167).

III. Geltungsbereich des § 3a EStG

1. Sachlicher Geltungsbereich

6Die Steuerbefreiung nach § 3a EStG bezieht sich auf Betriebsvermögensmehrungen oder Betriebseinnahmen aus einem Schuldenerlass. Sie gilt damit nur für die betrieblichen Einkunftsarten, für die der Gewinn durch Betriebsvermögensvergleich oder Einnahmenüberschussrechnung ermittelt wird (siehe → Rz. 54). Damit ist § 3a EStG nicht – auch nicht analog – auf einen Sanierungserlass in anderen Einkunftsarten anwendbar. [25] Hier kommen nur Billigkeitsmaßnahmen aufgrund der §§ 163, 227 AO in Betracht, wenn der Erlass überhaupt besteuert wird.

2. Persönlicher Geltungsbereich

7Die Vorschrift gilt für natürliche Personen, die unbeschränkt estpfl. sind (§ 1 Abs. 1 EStG), und kraft Verweisung in § 8 Abs. 1 KStG auch für alle der KSt unterliegenden Gesellschaften. Beschränkt estpfl. und kstpfl. Personen (§ 1 Abs. 4 EStG; § 8 Abs. 1 KStG) können die Steuerbefreiung nach § 3a EStG für ihre inländischen Gewinneinkünfte i. S. des § 49 Abs. 1 Nr. 1 bis 3 EStG in Anspruch nehmen; § 50 Abs. 1 EStG enthält insoweit keine Einschränkungen. Soweit daher der Gewinn für eine inländische Betriebsstätte ermittelt wird (§ 49 Abs. 1 Nr. 2 Buchst. a EStG) sind die Erhöhungen des Betriebsvermögens oder Betriebseinnahmen steuerfrei, die durch einen sanierungsbedingten Forderungserlass inländischer oder ausländischer Gläubiger entstehen. Die unternehmerbezogene Sanierung nach § 3a Abs. 5 EStG gilt nicht für PersGes und KapGes, da die Voraussetzungen der §§ 286 ff. und §§ 304 ff. InsO nur natürliche Personen betreffen.

Zum Forderungserlass des Gesellschafters einer KapGes vgl. → Rz. 22 und → Rz. 72, des Gesellschafters einer PersGes vgl. → Rz. 21 und → Rz. 69. Zur Anwendung des § 3a EStG bei Auslandsbeziehungen siehe → Rz. 8.

3. Anwendung des § 3a EStG bei Auslandsbeziehungen

8Ausländische Gewinne werden nach den Vorschriften des EStG ermittelt, soweit es um ihre Besteuerung im Inland, die Anrechnung ausländischer Steuern nach § 34c EStG und § 26 KStG, die Anwendung des Progressionsvorbehalts (§ 32b EStG), die Ermittlung von ausländischen Verlusten i. S. von §§ 2, 3 AuslInvG und die Zugriffsbesteuerung nach den §§ 7 bis 14 AStG geht. In diesem Rahmen ist auch § 3a EStG anwendbar. Ob ein Forderungs- bzw. Schuldenerlass vorliegt, muss dabei ggf. nach ausländischem Zivilrecht beurteilt werden; [26] das kann auch beim Forderungserlass eines ausländischen Gläubigers gegenüber einem Inländer erforderlich werden. Zur Nichtanwendung des § 3a EStG bei einem aufgrund eines DBA steuerbefreiten Sanierungsertrag, siehe → Rz. 130.

4. Zeitlicher Anwendungsbereich des § 3a EStG

9 Einleitung und formlose Beendigung des unionsrechtlichen Notifizierungsverfahrens: Die Regelungen des § 3a EStG und die damit zusammenhängenden Vorschriften des EStG, KStG und GewStG unterlagen einem Inkrafttretensvorbehalt [27], den der Gesetzgeber „aus Gründen der Rechtssicherheit“ [28] aufgenommen hatte. Nach Art. 6 Abs. 2 Lizenzschrankengesetz treten die das Sanierungsprivileg betreffenden Vorschriften erst an dem Tag in Kraft, an dem die EU-Kommission durch Beschluss feststellt, dass diese Regelungen entweder keine staatliche Beihilfen i. S. des Art. 107 Abs. 1 AEUV oder mit dem Binnenmarkt vereinbare Beihilfen sind. Der Tag des Beschlusses der EU-Kommission sowie der Tag des Inkrafttretens werden vom BMF gesondert im Bundesgesetzblatt bekanntgemacht. Nachdem die EU-Kommission dem BMF im Juli 2018 durch einen „letter of comfort“ [29] mitgeteilt hat, dass die angezeigten Sanierungsbestimmungen als sog. Altregelungen ohne Verstoß gegen Art. 107 AEUV in Kraft treten können (siehe auch → Rz. 13), [30] kam es durch das Gesetz zur Vermeidung von Umsatzsteuerausfällen beim Handel mit Waren im Internet und zur Änderung weiterer steuerlicher Vorschriften (UStAVermG vormals: JStG 2018) zu einer entsprechenden Anpassung der Inkrafttretens- und Übergangsregelung (siehe → Rz. 10). Danach treten die Regelungen zur Steuerbefreiung für Sanierungserträge am , dem Tag nach der Verkündung des Gesetzes gegen schädliche Steuerpraktiken im Zusammenhang mit Rechteüberlassungen vom [31] in Kraft. Das UStAVermG sieht im Übrigen eine rückwirkende Anwendung der Neuregelungen auf alle noch offenen Fälle und unabhängig vom Stichtag des (→ Rz. 10) vor, wie dies im Schrifttum gefordert wurde. [32]

Die formlose Beendigung des Notifizierungsverfahrens mag der Bundesregierung zwar eine Freigabe unter Auflagen oder Bedingungen erspart haben, sie wird aber durchaus kritisch gesehen, weil der letter of comfort keine Bindungswirkung entfaltet und daher ein nationales Gericht durch Vorlage beim EuGH jederzeit eine europarechtliche Klärung herbeiführen könne. [33] Der letter of comfort wird weder veröffentlicht, noch entfaltet er Rechtswirkungen gegenüber Dritten; er ist damit nicht anfechtbar i. S. des Art. 263 Abs. 1 Satz 1 AEUV, [34] vermittelt aber immerhin einen Dispositionsschutz. [35]

10Anwendungs- und Übergangsregelung für Neu- und Altfälle: Nach § 52 Abs. 4a Satz 1 und 5 Satz 3 EStG und § 36 Abs. 2c GewStG sind die neuen Vorschriften der §§ 3a, 3c Abs. 4 und § 7b GewStG auf alle Fälle anzuwenden, in denen die Schulden ganz oder teilweise nach dem , dem Tag der Veröffentlichung des Beschlusses des Großen Senats des BFH [36] erlassen wurden. Nach § 52 Abs. 4a Satz 2 EStG gilt dies bei einem Schuldenerlass nach dem nicht, wenn die verwaltungsseitige Vertrauensschutzregelung anzuwenden ist. Nachdem der BFH durch mehrere Entscheidungen wiederholt und zu Recht BMF-Schreiben zur Anwendung des Sanierungserlasses auf Altfälle für unverbindlich erklärt hatte, [37] wurde durch das UStAVermG dem § 52 Abs. 4a EStG ein Satz 3 angefügt, wonach § 3a EStG auf Antrag des Stpfl. auch in den Fällen anzuwenden ist, in denen die Schulden vor dem erlassen wurden. Für diese Fälle wurden auch das BA-Abzugsverbot des § 3c Abs. 4 EStG erweitert und die entsprechenden Regelungen des KStG und des GewStG angepasst. [38]

Die durch § 52 Abs. 4a EStG geschaffene Rechtslage führt nun zu drei unterschiedlichen Rechtsfolgen für die noch offenen Fälle: [39]

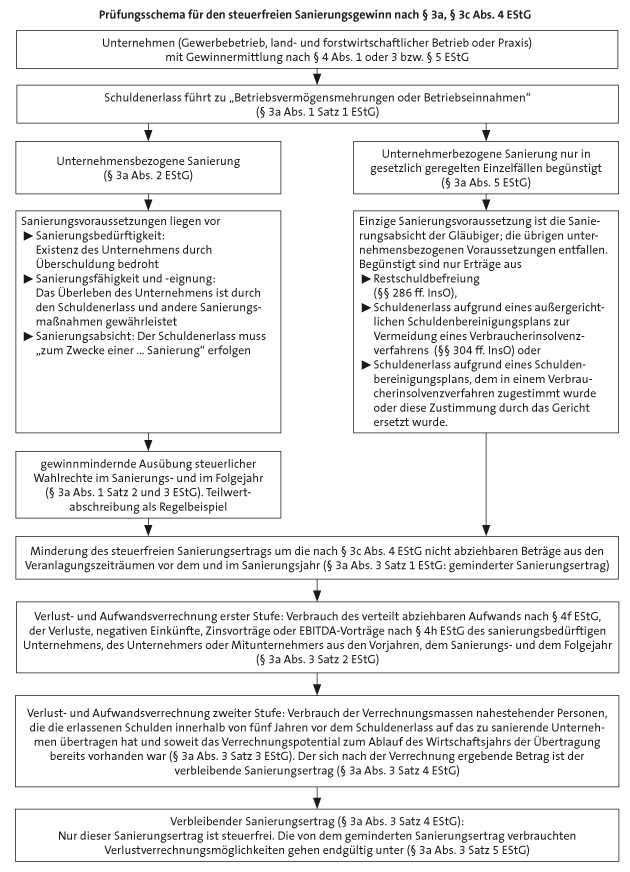

Schuldenerlass nach dem : Sanierungserträge, die nach dem anfallen, sind unter den Voraussetzungen des § 3a EStG zwingend steuerfrei zu stellen (§ 52 Abs. 4a Satz 1 EStG).

Schuldenerlass nach dem gemäß Sanierungserlass: Nach § 52 Abs. 4a Satz 2 EStG gilt § 3a EStG allerdings nicht bei einem Schuldenerlass nach dem , wenn auf Antrag des Stpfl. der Sanierungserlass aus Vertrauenschutzgründen anzuwenden ist. Nach den Vorstellungen des Gesetzgebers soll dem Stpfl. damit ein Wahlrecht zwischen der Anwendung des § 3a EStG und des Sanierungserlasses eingeräumt sein. [40] Der Wortlaut § 52 Abs. 4a Satz 2 EStG eröffnet aber kein Wahlrecht, sondern sieht eine zwingende Rechtsfolge vor („Satz 1 gilt … nicht“). Die aber nicht eintreten kann, weil der Sanierungserlass nach der Rspr. des BFH [41] ebensowenig wie eine etwaige verbindliche Auskunft keinen Vertrauensschutz erzeugen kann. [42]

Schuldenerlass vor dem (sog. Altfälle): Bei einem Schuldenerlass vor dem ist § 3a EStG nur auf Antrag des Stpfl. anzuwenden (§ 52 Abs. 4a Satz 3 EStG). Da diese Regelung erst geschaffen wurde, nachdem der BFH auch die vertrauensschützende Anwendung des Sanierungserlasses für Altfälle verworfen hatte [43] und daher in § 52 Abs. 4a Satz 3 EStG auf einen Bezug zum Sanierungserlass verzichtet wurde, kann dieses Wahlrecht nur auf die Alternative einer Anwendung oder Nichtanwendung des § 3a EStG, also Steuerbefreiung oder Besteuerung des Ertrags aus dem Schulderlass, gerichtet sein. [44] Diese für die Praxis unbefriedigende Rechtslage begegnet nicht nur wegen der beharrlichen Beibehaltung des Sanierungserlasses verfassungsrechtlichen Zweifeln; die sachlich nicht gerechtfertigten unterschiedlichen Rechtsfolgen verstoßen auch gegen das Gebot der Folgerichtigkeit. Im Hinblick auf die Rspr. des BFH zur Unverbindlichkeit des Sanierungserlasses [45] und seiner Folgeregelungen für Altfälle wäre es konsequent gewesen, auf die in § 52 Abs. 4a Satz 2 EStG vorgesehene Anwendung des Sanierungserlasses zu verzichten. [46] Das FG Münster hatte in einem Altfall die Klage auf eine Billigkeitsmaßnahme nach dem Sanierungserlass abgewiesen, weil der auch rückwirkend anwendbare § 3a EStG kein Erlassverfahren eröffnet, sondern die Steuerbefreiung bereits im Wege des Festsetzungsverfahrens oder Feststellungsverfahrens vorsieht. [47]

IV. Vereinbarkeit mit höherrangigem Recht

1. Verfassungsmäßigkeit der Steuerbefreiung

11 Unternehmensbezogene Sanierung verfassungsgemäß: Die Steuerbefreiung durch § 3a EStG und die sie ergänzenden Regelungen sind verfassungsgemäß. Sie entspricht dem Grundsatz der Besteuerung nach der wirtschaftlichen Leistungsfähigkeit; zugleich wird das Übermaßverbot berücksichtigt, das durch eine Besteuerung der Sanierungserträge verletzt wäre (siehe → Rz. 2). Als Sozialzweck- oder Lenkungsnorm – der Große Senat des BFH bezeichnet die Steuerbefreiung als Beteiligung des Fiskus an Sanierungen durch Steuersubvention [48] – ist § 3a EStG sachlich gerechtfertigt, weil er die Restrukturierung notleidender Unternehmen fördert und damit wirtschafts- und arbeitsmarktpolitische Ziele verfolgt. [49] Die steuerliche Investitions- und Arbeitsplatzförderung wird auch vom BVerfG als Rechtfertigung für eine Begünstigung betrieblicher Einkünfte gegenüber anderen, namentlich privaten Einkunftsarten anerkannt. [50] § 3a EStG begegnet auch insoweit keinen verfassungsrechtlichen Bedenken, als andere Sanierungsmaßnahmen (wie direkte Zuschüsse) nicht begünstigt sind. Dies mag wegen der besonderen Bedeutung des Forderungserlasses als einer typischen und erfolgversprechenden Sanierungsmaßnahme aber auch deshalb sachlich gerechtfertigt sein, weil beim Erlass, anders als beim Ertragszuschuss, liquide Mittel für die Steuerzahlung nicht zur Verfügung stehen. [51] In dieser auf sachlichen Gründen beruhenden Differenzierung liegt kein Verstoß gegen den Gleichheitsgrundsatz. [52]

12Beschränkung der unternehmerbezogenen Sanierung verfassungsrechtlich zulässig: Auch die Beschränkung der Steuerbefreiung unternehmerbezogener Sanierungen auf bestimmte Tatbestände ist verfassungsrechtlich nicht zu beanstanden. Für steuerliche Lenkungsnormen fordert das BVerfG neben der Orientierung einer steuerlichen Förderung am Gemeinwohl, dass der Lenkungszweck von einer erkennbaren gesetzgeberischen Entscheidung getragen und seinerseits gleichheitsgerecht verfolgt wird. [53] Die Steuerbefreiung von Sanierungsgewinnen aber ist erkennbar auf die unternehmensbezogene Sanierung ausgerichtet, so dass die unternehmerbezogene Sanierung nach § 3a Abs. 5 EStG als Ausnahme hiervon tatbestandsmäßige Einschränkungen vorsehen kann, ohne zugleich einen Erlass nach § 163 AO aus persönlichen Billigkeitsgründen auszuschließen.

13 Der Inkrafttretensvorbehalt in Art. 6 Abs. 2 Lizenzschrankengesetz (siehe → Rz. 9) war verfassungsrechtlich nicht zu beanstanden und verstößt insbesondere nicht gegen das Bestimmtheitsgebot des Art. 82 Abs. 2 Satz 1 GG (ausführlich dazu: KKB/Kanzler, § 52 EStG Rz. 9).

2. Vereinbarkeit mit dem unionsrechtlichen Beihilfeverbot

14Kein Verstoß gegen das Beihilfeverbot (Bestandsschutz für Altregelung): Die EU-Kommission hat die Neuregelungen mit ihrem comfort letter (sinngemäß eine Prüfungsbestätigung) im August 2018 als (vor Abschluss der Römischen Verträge im Jahr 1957 bestehende) Altbeihilfe unter Bestandsschutz gestellt. Die Steuerbefreiung von Sanierungsgewinnen ist seit 1934 gesetzlich geregelt, nachdem sie zuvor vom RFH anerkannt worden war (siehe → Rz. 4). Dabei hat die Kommission offenbar nicht gestört, dass die Regelungen des § 11 Nr. 4 KStG a. F., des § 3 Nr. 66 EStG a. F. und des § 3a EStG nicht durchgängig anwendbar waren und sind. Schon bisher waren weder die Regelung des § 3 Nr. 66 EStG a. F. noch entsprechende Regelungen in anderen EU-Mitgliedstaaten, wie den Niederlanden [54] und Österreich [55] von der Kommission beanstandet worden. Im Übrigen soll die EU-Kommission auch die Vereinbarkeit des Sanierungserlasses mit dem Beihilferecht in einem unveröffentlichten Einzelfall geprüft und gebilligt haben. [56]

15 Sachliche Rechtfertigung durch das Leistungsfähigkeitsprinzip: Unabhängig von dem inzwischen abgeschlossenen Notifizierungsverfahren (→ Rz. 9) verstößt das Sanierungsprivileg aber auch sachlich nicht gegen das unionsrechtliche Beihilfeverbot. Die schon für das [57] entscheidende Frage nach der Vereinbarkeit des Sanierungserlasses mit dem Gemeinschaftsrecht konnte der Große Senat des BFH zwar unentschieden lassen, nachdem er den Sanierungserlass für rechtswidrig erklärt hatte. [58] Allerdings hatte der X. Senat des BFH in seinem Vorlagebeschluss den Sanierungserlass bereits als vereinbar mit dem unionsrechtlichen Beihilfeverbot des Art. 107 Abs. 1 AEUV beurteilt und dies ausführlich u. a. damit begründet, dass der Erlass nicht als selektiv begünstigende Ausnahmeregelung anzuwenden sei. [59] Der Fiskus verhält sich nicht anders als die privaten Gläubiger, welche ebenfalls auf ihre Forderungen verzichten. [60] Für § 3a EStG kann nichts anderes gelten. Letztlich muss auch für das gemeinschaftrechtliche Beihilfeverbot maßgebend sein, dass das Sanierungsprivileg durch den das deutsche Steuerrecht beherrschenden Grundsatz der Besteuerung nach der wirtschaftlichen Leistungsfähigkeit [61] sachlich gerechtfertigt ist und ein Steuerzugriff auf Sanierungserträge das Übermaßverbot verletzen würde. [62]

16–17(Einstweilen frei)

V. Verhältnis zu anderen Regelungen

1. Verhältnis zu den einkommensteuerrechtlichen Vorschriften

a) Verhältnis zu den Gewinnermittlungsvorschriften

18Die Steuerbefreiung wird bei Gewinnermittlung durch Bestandsvergleich (§ 4 Abs. 1 und § 5 EStG) und Einnahmenüberschussrechnung (§ 4 Abs. 3 EStG) gewährt (→ Rz. 54).

19Gewinnauswirkung beim Schuldner: § 3a EStG lässt die allgemeinen Gewinnermittlungsvorschriften der §§ 4 ff. EStG unberührt und bestimmt lediglich die Steuerbefreiung des aufgrund dieser Vorschriften ermittelten Sanierungsgewinns. Handelsrechtlich liegt ein echter Gewinn vor. Bei Aufstellung einer einheitlichen Handels- und Steuerbilanz wird deshalb der Sanierungsgewinn außerhalb der Bilanz vom Gewinn abgesetzt. Im steuerlichen Betriebsvermögensvergleich wird der Sanierungsgewinn wie eine Einlage behandelt. Nur der Restgewinn gehört zu den Einkünften. Zur Anwendung bei Einnahmenüberschussrechnung nach § 4 Abs. 3 EStG und Gewinnermittlung nach Durchschnittssätzen (siehe → Rz. 54 f.).

20Gewinnauswirkungen beim Gläubiger: Der Forderungsverzicht bedeutet für den Gläubiger eine Vermögensminderung und damit Aufwand. In der Regel liegt der Teilwert der erlassenen Forderung unter ihrem Nominalwert. Das war durch eine Teilwertabschreibung zu berücksichtigen. Der Schuldenerlass mindert dann nur noch den verbliebenen Buchwert der Forderung. Bei einem Teilerlass kann später noch einmal eine Teilwertabschreibung auf die Restforderung erforderlich werden.

21Sanierung durch den Gesellschafter einer Personengesellschaft: Der Schuldenerlass durch den Gesellschafter-Gläubiger aus gesellschaftsrechtlichen Gründen führt beim Gesellschafter zu einer Einlage und damit nicht zur Entstehung eines Sanierungsgewinns i. S. des § 3a EStG; die Vorschrift ist nur anwendbar wenn der Schulderlass aus betrieblichen Gründen erfolgt (siehe → Rz. 69 f.).

22Sanierung durch den Gesellschafter einer Kapitalgesellschaft: Ist der Gläubiger Gesellschafter der sanierten KapGes, kommt es auf den Grund des Forderungsverzichts an. Liegen gesellschaftsrechtliche Gründe vor (sog. unechte Sanierung), so führt der Verzicht des Gesellschafters auf eine Forderung gegenüber seiner KapGes zu einer verdeckten Einlage und bei ihm zum Zufluss des noch werthaltigen Teils der Forderung; dies gilt unabhängig davon, ob der Verzicht durch einen Erlassvertrag (§ 397 BGB), die Abtretung eines Anspruchs, einen Schuldaufhebungsvertrag oder durch eine Teilentlastung im Wege eines Abänderungsvertrags bewirkt wird. [63]

23Verhältnis zu § 4a EStG: Die Sanierung eines Unternehmens rechtfertigt nicht die Aufteilung des Wj. in einen vor und einen nach der Sanierung liegenden Steuerabschnitt. [64]

b) Verhältnis zu den Vorschriften über Verlustberücksichtigung

24Der Sanierungsgewinn ist nach § 3a Abs. 3 Sätze 2 ff. EStG mit Verlusten zu verrechnen (siehe → Rz. 126 ff.). Früher hatte der Große Senat des BFH eine solche Verlustverrechnung mit der Begründung abgelehnt, dass die sachliche Steuerbefreiung des § 11 Nr. 4 KStG a. F. (später § 3 Nr. 66 EStG a. F.) durch eine Verrechnung mit steuermindernden Verlusten weitgehend vereitelt werde. [65] Diese Rspr. hatte schließlich zur Aufhebung der Steuerbefreiung des § 3 Nr. 66 EStG ab 1998 geführt (siehe → Rz. 4). Der Neuregelung durch § 3a EStG liegt wie schon dem vom Großen Senat des BFH [66] beanstandeten Sanierungserlass [67] der Gedanke zugrunde, die Steuerbefreiung durch die vorrangige Verlustverrechnung auf das erforderliche Mindestmaß zu begrenzen und so eine Doppelbegünstigung auszuschließen. [68]

2. Verhältnis zur Körperschaftsteuer und Gewerbesteuer

25Im Körperschaftsteuerrecht gilt die unternehmensbezogene Steuerbefreiung nach § 3a EStG über § 8 Abs. 1 Satz 1 KStG. Die Voraussetzungen der unternehmerbezogenen Sanierung sind auf KapGes nicht anwendbar. Das Gesetz gegen schädliche Steuerpraktiken im Zusammenhang mit Rechteüberlassungen (Lizenzschrankengesetz) [69] enthält zudem Änderungen und Ergänzungen der §§ 8, 8c, 8d und 15 KStG, die sich auf § 3a EStG beziehen. Zu Tatbestandsüberschneidungen zwischen § 3a EStG und § 8c Abs. 1a KStG kann es kommen, obwohl sich der Schuldenerlass nach § 8c Abs. 1a Satz 3 Nr. 3 KStG nur auf den Erlass werthaltiger Verbindlichkeiten durch den Erwerber oder eine diesem nahestehende Person bezieht, während § 3a EStG den Erlass nicht werthaltiger Verbindlichkeiten betrifft. [70]

26Das Gewerbesteuergesetz sieht in § 7b GewStG i. d. F. des Lizenzschrankengesetzes [71] eine eigenständige Sonderregelung zur Ermittlung des Gewerbeertrags bei unternehmensbezogener Sanierung vor. Die Vorschrift überträgt die Grundsätze der §§ 3a und 3c Abs. 4 EStG auf die Ermittlung des maßgebenden Gewerbeertrags. [72] Mit der Folge, dass die Zuständigkeit für die Entscheidung über die Begünstigung ab dem (siehe → Rz. 10) von den Gemeinden auf die Finanzämter übergegangen ist und die Gemeinden nicht befugt sind, diese anzufechten. [73]

3. Verhältnis zum Schenkungsteuerrecht

27Der Schuldenerlass kann wie die Gewährung von Sanierungszuschüssen der Schenkungsteuer unterliegen. Es handelt sich um eine freigebige Zuwendung, durch die der Schuldner auf seine Kosten bereichert wird (§ 7 Abs. 1 Nr. 1 ErbStG, § 1 Abs. 1 Nr. 2 ErbStG). Der RFH ist davon ausgegangen, dass der Sanierungsschuldner nicht auf Kosten des Gläubigers bereichert sei, weil dessen Forderung bereits entwertet gewesen sei; der Sanierungsvorgang dürfe nicht mit Schenkungsteuer belastet werden. [74] Im Schrifttum wird vorgeschlagen, sich an den ertragsteuerlichen Grundsätzen zur Behandlung von Sanierungsgewinnen zu orientieren; [75] nach a. A. zu § 3 Nr. 66 EStG a. F. gehören,,Sanierungsleistungen“ zu den objektiv nicht einkommensteuerbaren Einkünften, die auch nicht der Schenkungsteuer unterliegen. [76] Auch zur Werterhöhung der Anteile an KapGes wird die Bereicherungsabsicht hinsichtlich der Gesellschafter verneint, das Fehlen einer Schenkungsvereinbarung angeführt oder gar für eine teleologische Reduktion des § 7 Abs. 8 ErbStG eingetreten. [77]

4. Verhältnis zum Steuererlass (§§ 163, 227 AO)

28Ein Steuererlass im Rahmen einer unternehmensbezogenen Sanierung ist m. E. auch dann ausgeschlossen, wenn es dem Stpfl misslingt, eine der vier Sanierungsvoraussetzungen nachzuweisen. M. E. schließt § 3a EStG den Steuererlass nach den §§ 163, 227 AO für die unternehmensbezogene Sanierung aus, weil ansonsten die Verlustverrechnung vermieden werden könnte. [78] Ob dies auch für die ausnahmsweise zulässige unternehmerbezogene Sanierung nach § 3a Abs. 5 EStG gelten sollte, mag fraglich sein, weil diese Form der Sanierung nur für bestimmte, abschließend geregelte Verfahren nach der InsO begünstigt ist. M. E. hat der Gesetzgeber aber mit der Regelung des § 3a Abs. 5 EStG eindeutig zum Ausdruck gebracht, dass die unternehmerbezogene Sanierung nur in Ausnahmefällen begünstigt sein soll. Dieser gesetzgeberische Wille würde aber ebenfalls unterlaufen, wenn §§ 163, 227 AO auch außerhalb des Anwendungsbereichs des § 3a Abs. 5 EStG Anwendung fände. Dies gilt auch für den Fall, das ein strategischer, auf eine unternehmerbezogene Sanierung gerichteter Insolvenzplan scheitern sollte. Zur strategischen Sanierung (siehe → Rz. 112).

5. Verhältnis zur Umsatzsteuer

29Forderungsverzichte können umsatzsteuerliche Folgen haben, wenn die erlassenen Verpflichtungen durch umsatzsteuerbare und umsatzsteuerpflichtige Lieferungen oder sonstige Leistungen begründet sind. Nach der Rspr. handelt es sich nicht um eine Vereinnahmung sondern eine Entgeltskürzung. [79] Dies führt nach § 17 UStG zu gläubiger- und schuldnerseitigen USt-Berichtigungen.

30Der Gläubiger kürzt die Umsatzsteuer entsprechend der erlassbedingten Entgeltsminderung. Der Schuldner hat seinen bereits geltend gemachten Vorsteuerabzug zu korrigieren; die dadurch entstehende Umsatzsteuererhöhung kann die anderen Sanierungsmaßnahmen gefährden. Empfohlen wird deshalb, sie zum Gegenstand von Erlassverhandlungen zu machen [80] oder die Lieferungs- bzw. Leistungsforderung vor dem Schuldenerlass in eine Darlehensforderung umzuwandeln. Eine zivilrechtlich wirksame Novation führt umsatzsteuerlich zur Vereinnahmung des Entgelts, so dass der spätere Erlass der Darlehensschuld keine Pflichten mehr i. S. des § 17 UStG auslöst. [81]

6. Verhältnis zum Insolvenzrecht

31Die Steuerbefreiung nach § 3a EStG weist jedenfalls hinsichtlich der unternehmerbezogenen Sanierung gem. § 3a Abs. 5 EStG einen unmittelbaren Bezug zum Insolvenzrecht auf. Nur in den dort genannten Verfahren nach der InsO ist eine unternehmerbezogene Sanierung zulässig. Im Übrigen ist der Gesetzgeber der Auffassung, dass auch die unternehmensbezogene Sanierung nach § 3a Abs. 1 bis 3 EStG mit dem Insolvenzrecht kompatibel ist. Die gesetzliche Normierung der unterschiedslos auf alle Unternehmen anwendbaren Steuerbefreiung der Sanierungsgewinne löst – so die Entwurfsbegründung – den bestehenden Zielkonflikt zwischen dem Besteuerungsverfahren und dem Insolvenzverfahren, weil eine Besteuerung des Sanierungsgewinns das Unternehmen in der Krisensituation nach erfolgtem Schuldenerlass erneut in finanzielle Schwierigkeiten bringen würde. [82] Zum Insolvenzrechtlichen Sanierungsverfahren siehe → Rz. 51 f.

32–39(Einstweilen frei)

B. Systematische Kommentierung

I. Überblick zu Tatbestandsvoraussetzungen und Rechtsfolgen des § 3a EStG

1. Unternehmensbezogene Sanierung (§ 3a Abs. 1 bis 3 EStG)

40 Die Tatbestandsvoraussetzungen der unternehmensbezogenen Sanierung sind in § 3a Abs. 1 und 2 EStG geregelt. Danach müssen kumulativ vorliegen: [83]

Sanierungsertrag durch Betriebsvermögensmehrungen oder Betriebseinnahmen (→ Rz. 65 ff.) aus einem

Schuldenerlass bzw. Forderungsverzicht der Gläubiger (→ Rz. 65) zu

Sanierungszwecken, also mit der Absicht der Unternehmensfortführung (→ Rz. 85 und → Rz. 115).

Nach § 3a Abs. 2 EStG muss der Schuldner für den Zeitpunkt des Schuldenerlasses ferner nachweisen, die

Sanierungsbedürftigkeit (→ Rz. 109 ff.) und die

Sanierungsfähigkeit des Unternehmens (→ Rz. 113), die

Sanierungseignung des Schuldenerlasses (→ Rz. 114) und die

41Die (vorläufige) Rechtsfolge der Steuerbefreiung erfasst nach § 3a Abs. 1 Satz 1 EStG zunächst den reinen Sanierungsertrag (§ 3a Abs. 1 Satz 1 EStG), der aber wiederum Modifizierungen unterliegt, nämlich

dem Zwang zur gewinnmindernden Ausübung steuerlicher Wahlrechte (→ Rz. 86 ff.),

der Minderung um nach § 3c Abs. 4 EStG nicht abziehbare Beträge zur Ermittlung des geminderten Sanierungsertrags nach § 3a Abs. 3 Satz 1 EStG (→ Rz. 131 ff.) und

der Verlust- und Aufwandsverrechnung erster und zweiter Stufe nach § 3a Abs. 3 Sätze 2 ff. EStG zur Ermittlung des verbleibenden Sanierungsertrags (→ Rz. 144 ff.).

42Die (abschließende) Rechtsfolge ist die

Steuerbefreiung des verbleibenden Sanierungsertrags und der

Untergang der verbrauchten Verlustverrechnungsmöglichkeiten (§ 3a Abs. 3 Satz 5 EStG).

2. Unternehmerbezogene Sanierung (§ 3a Abs. 5 EStG)

43 Ausnahmsweise ist auch die unternehmerbezogene Sanierung in den abschließend aufgeführten Fällen begünstigt (→ Rz. 173 ff.). Voraussetzung ist auch hier, dass es sich um

Betriebsvermögensmehrungen oder Betriebseinnahmen (§ 3a Abs. 5 Satz 1 EStG) und einen

Schuldenerlass handelt.

Auf die Voraussetzungen für eine unternehmensbezogene Sanierung nach § 3a Abs. 2 EStG (Sanierungsbedürftigkeit, -fähigkeit, -eignung und -absicht) wird verzichtet.

Die in § 3a Abs. 5 Satz 2 angeordnete entsprechende Anwendung des § 3a Abs. 3 EStG führt auch bei der unternehmerbezogenen Sanierung zu einer

Minderung um nach § 3c Abs. 4 EStG nicht abziehbarer Beträge gem. § 3a Abs. 3 Satz 1 EStG (→ Rz. 131 ff.) und der

Verlust- und Aufwandsverrechnung erster und zweiter Stufe nach § 3a Abs. 3 Sätze 2 ff. EStG (→ Rz. 144 ff.).

II. Steuerbefreiung von Sanierungserträgen nach § 3a Abs. 1 EStG

1. Die Sanierung

a) Begriff und Arten der Sanierung

44 Betriebswirtschaftlicher Sanierungsbegriff: Die Ursachen einer Unternehmenskrise liegen nur selten allein im Bereich der Finanzierung (z. B. hohe Forderungsausfälle). [84] Im Allgemeinen bestehen Mängel in den Bereichen der Leistungserstellung und des Absatzes, die wiederum unterschiedliche Gründe haben können. Diese Mängel müssen durch eine Betriebsanalyse aufgedeckt und beseitigt werden, damit die finanzielle Sanierung Erfolg hat. Dazu ist ein umfassendes Sanierungskonzept [85] zu erstellen, das dann auch Grundlage für die Prüfung der Sanierungsvoraussetzungen des § 3a Abs. 2 EStG ist. Im gerichtlichen Verfahren (siehe → Rz. 31) entspricht ein Insolvenzplan, der als Sanierungsplan die Fortführung des Unternehmens regelt, der Absicht des Gesetzgebers. § 1 Satz 1 InsO bezeichnet die erhaltende Sanierung als ein zentrales Ziel der Insolvenzordnung. Danach dient das Insolvenzverfahren dazu, die Gläubiger gemeinschaftlich zu befriedigen, „indem das Vermögen des Schuldners verwertet und der Erlös verteilt oder in einem Insolvenzplan eine abweichende Regelung zum Erhalt des Unternehmens getroffen wird.“ [86]

45Ertragsteuerlicher Sanierungsbegriff: Nach § 3a Abs. 1 Satz 1 EStG sind Erträge aus einem Schuldenerlass zum Zwecke einer unternehmensbezogenen Sanierung steuerbefreit. Die Sanierung im ertragsteuerlichen Sinne ist kein juristisch fest umgrenzter Begriff. Mit ihr wird ein Inbegriff von Maßnahmen bezeichnet, die die finanzielle Gesundung eines notleidenden Unternehmens bezwecken und geeignet sind, das Unternehmen vor dem Zusammenbruch zu bewahren und auf Dauer wieder ertragsfähig zu machen. [87] Als Sanierung im engeren Sinne werden daher nur finanztechnische Rettungsmaßnahmen bezeichnet.

46Fortführende und übertragende Sanierung: Die finanzielle Sanierung kann die Fortführung des bisherigen Unternehmens oder als sog. übertragende Sanierung dessen Übernahme zum Gegenstand haben. [88] In gewissem Sinne ist auch die unternehmerbezogene Sanierung ein Fall der übertragenden Sanierung. Ebenso wie bei § 3 Nr. 66 EStG a. F. betrifft die Steuerbefreiung nach § 3a EStG auch den Fall der übertragenden Sanierung. Dementsprechend werden,,Sanierungsgesellschaften" und,,Betriebsübernahmegesellschaften" unterschieden. Zwischen diesen beiden Gesellschaftstypen hat sich als Zweckgesellschaft die,,Sanierungs-Auffanggesellschaft" etabliert, die sich mit der Sanierung des Krisenunternehmens erledigt, wenn mit ihr als sog. Übernahme-Auffanggesellschaft nicht auch das sanierungsfähige Unternehmen übernommen werden soll. Oberbegriff für diese Gesellschaftstypen ist der Begriff der Fortführungsgesellschaft. [89]

47Einzelfälle übertragender Sanierung: Zur übertragenden Sanierung nach § 3 Nr. 66 EStG a. F. finden sich eine Reihe von Entscheidungen des BFH, die auch für § 3a EStG von Bedeutung sein können. So zur Fortführung eines Unternehmens durch eine GmbH nach Liquidation einer Familien-OHG, [90] zur Einbringung eines Einzelunternehmens in eine GmbH [91] und zur Auswechslung der Gesellschafter einer KG. [92]

48Unternehmensbezogene und Unternehmerbezogene Sanierung: Nach § 3a Abs. 1 und 2 EStG ist grundsätzlich die unternehmensbezogene Sanierung und nur ausnahmsweise in den in § 3a Abs. 5 EStG abschließend aufgeführten Fällen auch die unternehmerbezogene Sanierung begünstigt (siehe → Rz. 103 und → Rz. 173 ff.). Damit ist der zu § 3 Nr. 66 EStG a. F. geführte Streit über die Begünstigung der unternehmerbezogenen Sanierung erledigt. [93]

b) Gerichtliches und außergerichtliches Sanierungsverfahren

49 Die Sanierung kann in einem gerichtlichen oder außergerichtlichen Verfahren durchgeführt werden.

Die

außergerichtliche Sanierung kann vorteilhaft sein, wenn die

Unternehmensführung beim Schuldner verbleiben soll und die Sanierung im Konsens

von Schuldner und Gläubigern relativ schnell und geräuschlos abzuwickeln ist,

so dass Wertverluste vermieden werden. Als nachteilig kann sich das Erfordernis

einer Konsenslösung erweisen, wenn der Schuldner zu Zugeständnissen gezwungen

wird und dinglich abgesicherte Gläubiger in erster Linie ihre

Verwertungsinteressen verfolgen.

50Gerichtliches

Sanierungsverfahren: Mit umgekehrten

Vorzeichen treffen diese Vor- und Nachteile auf das gerichtliche (Insolvenz-)

Verfahren zu. Der mit der Insolvenzrechtsreform 1999

eingeführte und zuletzt mit dem Gesetz zur weiteren Erleichterung der Sanierung

von Unternehmen (ESUG) [94] weiter geförderte

Vorrang der Unternehmensfortführung begünstigt bereits im Eröffnungsverfahren

unternehmensbezogene Sanierungen; [95] allerdings ist mit dem Insolvenzeröffnungsverfahren und

dem eigentlichen Insolvenzverfahren für den Schuldner i. d. R. der Verlust der

Verwaltungs- und Verfügungsbefugnis nach

§ 21 Abs. 2 Satz 1 Nr. 2 InsO verbunden,

wenn die Fortführung des Unternehmens nicht ausnahmsweise durch Eigenverwaltung

erfolgen soll (§ 13 Abs. 1 Satz 6 Nr. 1 und

§§ 270 ff. InsO). Die

Anordnung der Eigenverwaltung mit dem Schutzschirmverfahren nach § 21 Abs. 2

Satz 1 Nr. 3,

§ 270d Abs. 3

InsO bedingt jedoch i. d. R., dass die Gläubiger durch

Teilzahlungen zu befriedigen sind, während eine Fortführung des Unternehmens

durch den Insolvenzverwalter im Rahmen eines Insolvenzplans eine Befriedigung

der Gläubiger durch spätere Unternehmensgewinne erleichtert. Im Übrigen ist die

unternehmerbezogene Sanierung nach

§ 3a Abs. 5

EStG nur im gerichtlicher Verfahren begünstigt

(→ Rz. 173 ff.).

51 Insolvenz- oder Sanierungsplan und Insolvenzplanverfahren: Im gerichtlichen Verfahren entspricht ein Insolvenzplan, der als Sanierungsplan die Fortführung des Unternehmens regelt, der Absicht des Gesetzgebers. § 1 Satz 1 InsO bezeichnet die erhaltende Sanierung als ein zentrales Ziel der Insolvenzordnung. [96] Danach dient das Insolvenzverfahren dazu, die Gläubiger gemeinschaftlich zu befriedigen, „indem das Vermögen des Schuldners verwertet und der Erlös verteilt oder in einem Insolvenzplan eine abweichende Regelung zum Erhalt des Unternehmens getroffen wird.“ Dazu bestimmt § 217 InsO, dass die Befriedigung der Gläubiger, die Verwertung der Insolvenzmasse und deren Verteilung an die Beteiligten sowie die Verfahrensabwicklung und die Haftung des Schuldners nach der Beendigung des Insolvenzverfahrens in einem Insolvenzplan abweichend von den Vorschriften dieses Gesetzes geregelt werden können. Der Insolvenzplan besteht aus einem darstellenden und einem gestaltenden Teil, dem bestimmte in §§ 229 und 230 InsO genannte Anlagen beizufügen sind (§ 219 InsO).

52Die außergerichtliche Sanierung kann vorteilhaft sein, wenn die Unternehmensführung beim Schuldner verbleiben soll und die Sanierung im Konsens von Schuldner und Gläubigern relativ schnell und geräuschlos abzuwickeln ist, so dass Wertverluste vermieden werden. Als nachteilig kann sich das Erfordernis einer Konsenslösung erweisen, wenn der Schuldner zu Zugeständnissen gezwungen wird und dinglich abgesicherte Gläubiger in erster Linie ihre Verwertungsinteressen verfolgen. Fehlte es im geltenden Recht bis zum Jahr 2020 an verfahrensrechtlichen Grundlagen für die Durch- und Umsetzung von Sanierungen im Vorfeld eines Insolvenzverfahrens, so ermöglichte der Gesetzgeber in Umsetzung der sog. Restrukturierungsrichtlinie der EU-Kommission [97] mit dem Gesetz zur Fortentwicklung des Sanierungs- und Insolvenzrechts (Sanierungsrechtsfortentwicklungsgesetzes – SanInsFoG) regelungsbasierte insolvenzvermeidende Sanierungen. Dieses Artikelgesetz enthält zwar keine steuerrechtlichen Regelungen, es stellt jedoch mit dem Unternehmensstabilisierungs- und -restrukturierungsgesetz (StaRUG) einen Rechtsrahmen für insolvenzabwendende Maßnahmen zur Verfügung, der es Unternehmen ermöglichen soll, sich auf der Grundlage eines von den Gläubigern mehrheitlich angenommenen Restrukturierungsplans zu sanieren. [98]

Seit dem besteht nun neben der Sanierung in einem gerichtlichen oder einem außergerichtlichen Verfahren eine dritte Möglichkeit der Sanierung. Damit wird nach den Vorstellungen des Gesetzgebers die Lücke geschlossen, die bisher zwischen der freien und konsensgebundenen Sanierung einerseits und der streng verfahrensgebundenen und dafür einschneidenden Sanierungsalternative im Insolvenzverfahren andererseits bestanden hat. Dieser Mittelweg ermöglicht nicht zuletzt auch Sanierungslösungen gegen den Willen opponierender Minderheiten. [99] Obwohl das SanInsFoG und das StaRUG die privatautonome Bewältigung der Unternehmenskrise in den Vordergrund stellt, kann es nicht ganz auf eine Gerichtsbarkeit verzichten. Voraussetzung für die Inanspruchnahme der Instrumente des Stabilisierungs- und Restrukturierungsrahmens ist nämlich die Anzeige des Restrukturierungsvorhabens bei dem zuständigen Restrukturierungsgericht (§ 31 StaRUG). Dieses Gericht, ein Amtsgericht, ist ausschließlich für Entscheidungen in Restrukturierungssachen zuständig (§ 34 StaRUG). [100]

2. Begriff des Sanierungsertrags und Anwendungsbereich der Steuerbefreiung

53 Sanierungsbedingte Betriebsvermögensmehrungen oder Betriebseinnahmen: Nach § 3 Abs. 1 Satz 1 EStG sind Betriebsvermögensmehrungen oder Betriebseinnahmen aus einem Schuldenerlass zum Zwecke einer unternehmensbezogenen Sanierung steuerfrei. Die beiden in einem Klammerzusatz als Sanierungsertrag bezeichneten Tatbestandsvoraussetzungen „Betriebsvermögensmehrungen oder Betriebseinnahmen“ verweisen auf den Anwendungsbereich der Steuerbefreiung. Sie ist schon nach der Entwurfsbegründung „unterschiedslos auf alle Unternehmen“ anwendbar. [101]

54Sanierungserträge auch bei Einnahmenüberschussrechnung begünstigt: Während nach § 3 Nr. 66 EStG a. F. nur Erhöhungen des Betriebsvermögens begünstigt waren, [102] sind nach § 3a Abs. 1 Satz 1 EStG auch Betriebseinnahmen aus einem Schuldenerlass steuerbefreit. Damit ist auch die Gewinnermittlung nach § 4 Abs. 3 EStG in die Begünstigung einbezogen. [103] Verbindlichkeiten kommt zwar für die Einnahmenüberschussrechnung keine Bedeutung zu, weil erst die Ausgaben erfasst werden. Erlässt der Gläubiger jedoch dem Stpfl. mit Einnahmenüberschussrechnung eine Verbindlichkeit, die sich auf die Anschaffung eines Anlageguts bezieht, dann ist der Wegfall der Verbindlichkeit als gewinnerhöhende Betriebseinnahme zu erfassen. [104] Der Erlass anderer Verbindlichkeiten führt erst nach einem Übergang zum Bestandsvergleich zu einem Sanierungsgewinn. [105]

55Durchschnittssatzgewinnermittlungen: Mit § 4 Abs. 3 EStG ist zugleich der Anwendungsbereich für die luf Gewinnermittlung nach Durchschnittssätzen eröffnet. Zwar hat der Wegfall von Verbindlichkeiten im Grundbetragsbereich der pauschalierenden Gewinnermittlung keine Auswirkungen; die Sondergewinne nach § 13a Abs. 7 EStG sind jedoch zwingend nach § 4 Abs. 3 EStG zu ermitteln, sodass Sanierungserträge aus einem Schuldenerlass, der sich auf Verbindlichkeiten im Sondergewinnbereich bezieht, ebenfalls begünstigt sind. [106] Bei der Tonnagegewinnermittlung (§ 5a EStG) ist § 3a EStG nicht anwendbar, weil sich dort ein Schuldenerlass nicht gewinnerhöhend auswirkt. [107]

56Anwendung auf die betrieblichen Einkunftsarten: Aus der Definition des Sanierungsertrags in § 3a Abs. 1 Satz 1 EStG folgt, dass die Steuerbefreiung nur auf die Einkünfte aus Gewerbebetrieb, LuF und selbständige Arbeit anzuwenden ist. Zur Ermittlung des körperschaftsteuerlichen Einkommens gilt § 3a EStG über § 8 Abs. 1 Satz 1 KStG. Die Steuerbefreiung ist auch auf ausländische Gewinne anwendbar, soweit diese zu Zwecken der Besteuerung im Inland ermittelt werden (siehe → Rz. 8).

57–63(Einstweilen frei)

3. Steuerbefreiung von Amts wegen

64Die Steuerbefreiung ist von Amts wegen mit der Folge des Wahlrechtszwangs (siehe → Rz. 86 ff.) und der Verlustverrechnung (siehe → Rz. 126 ff.) zu beachten. Der Stpfl. kann auch nicht im Hinblick auf die Verlustverrechnung darauf verzichten. Das im ursprünglichen Entwurf des Bundesrats noch enthaltene Antragserfordernis, [108] das faktisch zu einem Wahlrecht zwischen Steuerbefreiung des Sanierungsgewinns oder Beibehaltung der Verlustverrechnungsmöglichkeiten führte, wurde vom Gesetzgeber nicht übernommen.

4. Sanierungsertrag aus einem Schuldenerlass zum Zwecke der Sanierung

a) Betrieblich begründeter Schuldenerlass

65 Schuldenerlass und Forderungsverzicht: Das Gesetz verwendet den Begriff des Schuldenerlasses, weil es um die Begünstigung des Unternehmens oder Unternehmers geht. Aus der Sicht der Gläubiger handelt es sich um einen Forderungsverzicht. Beide Begriffe werden im Zusammenhang mit Sanierungsgewinnen verwendet. Der Begriff des Schuldenerlasses ist gesetzlich nicht definiert. Es muss sich um den „betrieblich begründeten“ Erlass (§ 3a Abs. 2 EStG) einer betrieblichen Verbindlichkeit handeln. Ein begünstigter Schuldenerlass liegt daher nicht vor, wenn der Forderungsverzicht privat oder durch das Gesellschaftsverhältnis veranlasst ist (siehe → Rz. 69 ff.).

66 Erlassvertrag: Der Erlass wird nach § 397 Abs. 1 BGB durch einen Vertrag zwischen Gläubiger und Schuldner gewährt. [109] Nach § 397 Abs. 2 BGB tritt die gleiche Wirkung ein, wenn der Gläubiger in Kenntnis des Bestehens der Schuld durch Vertrag mit dem Schuldner anerkennt, dass das Schuldverhältnis nicht besteht. [110] Steuerbegünstigt sind auch Betriebsvermögensmehrungen aufgrund von Forderungsverzichten im Rahmen eines Insolvenzplanverfahrens (§§ 217 ff. InsO), das nicht auf die Zerschlagung des Unternehmens ausgerichtet ist. [111] Öffentlich-rechtliche Verbindlichkeiten werden i. d. R. durch Verwaltungsakt erlassen. Auch hieraus kann ein begünstigungsfähiger Sanierungsgewinn entstehen. [112]

67 Ein Schuldenerlass kann nicht mit steuerlicher Rückwirkung vereinbart werden, so dass ein Sanierungsgewinn erst mit Vertragsabschluss oder nach Eintritt einer aufschiebenden Bedingung (§ 158 Abs. 1 BGB) entsteht. [113] . Im Sanierungsverfahren nach dem StaRUG (→ Rz. 1) treten die im gestaltenden Teil des Restrukturierungsplans festgelegten Wirkungen und damit auch der Schuldenerlass erst mit dessen mehrheitlicher Annahme (§§ 17 ff. StaRUG) oder gerichtlicher Bestätigung auf Antrag des Schuldners ein (§ 67 Abs. 1 StaRUG). Beruht ein Sanierungsplan auf einem Bündel unterschiedlicher Maßnahmen, so ist für jede einzelne zu prüfen, ob es sich um einen betrieblich veranlassten Schuldenerlass handelt, der auch die übrigen Tatbestandsvoraussetzungen des § 3a EStG erfüllt. [114]

b) Forderungsverzichte von Gesellschaftern

68Der Gesellschafter einer PersGes kann zur Sanierung der Gesellschafter grundsätzlich in gleicher Weise beitragen wie der Gesellschafter einer KapGes, in erster Linie also durch die Gewährung neuen Eigenkapitals. Das kann auch im Wege einer verdeckten Einlage geschehen, die handelsrechtlich, aber nicht steuerlich den Gewinn erhöht.

69Bei Personengesellschaften wird danach unterschieden, ob der Forderungsverzicht aus betrieblichen Gründen oder aufgrund gesellschaftsrechtlicher Veranlassung erfolgt.

70Eigenbetrieblich veranlasster Forderungsverzicht: Nur der in der Praxis eher seltene sanierungsbedingte Forderungsverzicht eines Gesellschafters aus eigenbetrieblichem Interesse – etwa im Rahmen eines allgemeinen Gläubigerakkords – führt zu einem steuerpflichtigen Sanierungsertrag hinsichtlich des nicht werthaltigen Teils der Forderung. Dieser Gewinn ist entweder allen Gesellschafter nach dem Gewinnverteilungsschlüssel oder nur dem verzichtenden Gesellschafter zuzurechnen. [115]

71Bei einem gesellschaftsrechtlich veranlassten Forderungsverzicht, der immer dann anzunehmen ist, wenn die übrigen Gläubiger der sanierungsbedürftigen Gesellschaft einen Forderungsverzicht nicht ausgesprochen haben, [116] entsteht kein Sanierungsgewinn. [117] Die Forderung geht zum Buchwert aus dem Sonderbetriebsvermögen des Mitunternehmers in das Gesamthandsvermögen der Mitunternehmerschaft über und erlischt durch Konfusion. Die erfolgswirksame Behandlung des Forderungsverzichts in der Handelsbilanz bleibt ohne Einfluss auf das erfolgsneutrale steuerliche Ergebnis. [118]

72Bei Kapitalgesellschaften führt der Forderungsverzicht eines Gesellschafters durch den Wegfall der zuvor passivierten Verbindlichkeit bei der KapGes zu einer Vermögensmehrung, die nach handelsrechtlichen Grundsätzen als Gewinn ausgewiesen werden kann. Dem ist steuerrechtlich jedoch durch den Abzug einer verdeckten Einlage zu begegnen, wenn der Gesellschafter den Erlass im Hinblick auf das Gesellschaftsverhältnis gewährt hat. [119] Bei einem Forderungsverzicht durch den Gesellschafter einer GmbH liegt ein begünstigter Sanierungsgewinn nur vor, wenn der Verzicht eigenbetrieblich − und nicht gesellschaftsrechtlich − veranlasst ist. Von einer gesellschaftsrechtlichen Veranlassung ist auszugehen, wenn das Darlehen von vornherein als sog. Finanzplandarlehen ausgereicht wurde. [120] Abweichend hiervon kann es sich bei einem Gläubigerakkord unabhängig von der Art des Darlehens um einen begünstigten Sanierungsgewinn handeln, weil sich der Gesellschafter in diesem Fall wie ein fremder Dritter verhält; sein Verzicht ist damit betrieblich veranlasst, kann jedoch unter den weiteren Voraussetzungen des § 17 EStG zu nachträglichen Anschaffungskosten führen. [121]

73–77(Einstweilen frei)

c) Arten des Schuldenerlasses

78Bestehende und künftige Verbindlichkeiten: Gegenstand des Erlasses sind bestehende Verbindlichkeiten. Der Erlass kann sich aber auch auf künftige Forderungen beziehen; ob es sich dabei in Wahrheit um eine Änderung des der Forderung zugrunde liegenden Schuldverhältnisses handelt, ist streitig. [122] Jedenfalls entsteht keine Verbindlichkeit, auch nicht für eine logische Sekunde. Sie kann also nicht passiviert und alsdann unter Realisierung eines steuerfreien Sanierungsgewinnes ausgebucht werden. [123] Die Rechtsprechung hat daher zwar den Erlass bereits aufgelaufener Zinsen, nicht aber die Ermäßigung des Zinssatzes für die Zukunft als steuerbegünstigte Sanierungsmaßnahme angesehen. [124]

Als Ausweg bietet sich ein Teilerlass der Hauptschuld bei unveränderter Verzinsung des Restbetrags an.

Noch nicht als Aufwand berücksichtigte Verbindlichkeiten sind zunächst einzubuchen; eine Saldierung zwischen Aufwand und Sanierungsgewinn ist unzulässig. [125]

79Rückstellungen: Der Erlass künftiger Verbindlichkeiten wirkt sich jedoch unmittelbar auf den Gewinn aus, wenn hierfür Rückstellungen (z. B. Pensionsrückstellungen) gebildet wurden und diese sanierungsbedingt ganz oder teilweise aufgelöst werden. § 3a EStG erfasst auch diesen für die Praxis wichtigen Fall. [126]

80 Der Erlass mit Besserungsverpflichtung [127] ist im Zweifel [128] ein sofort wirkender Erlass und daher vom Rangrücktritt (→ Rz. 85) zu unterscheiden; [129] bei Eintritt des Besserungsfalls entsteht dann eine neue Verbindlichkeit für den Schuldner, weil die Forderung „wieder auflebt“. [130] In diesem Fall führt der auflösend bedingt vereinbarte Forderungsverzicht für die Dauer der Krise zur Bildung von Eigenkapital des Unternehmens; im Zeitpunkt des Bedingungseintritts wandelt sich jedoch das Eigenkapital wieder in Fremdkapital um. [131] Auch Schuldumwandlungen des Inhalts, dass die Schuld nur aus künftigen Gewinnen getilgt werden soll, sind gewinnwirksam; die Verbindlichkeit ist nicht mehr zu passivieren. Im Ergebnis besteht daher kein Unterschied zum Erlass mit Besserungsverpflichtung.

81Öffentlich-rechtliche Verbindlichkeiten werden i. d. R. durch Verwaltungsakt erlassen. Auch hieraus kann ein Sanierungsgewinn entstehen.

82 Der Rückkauf von Darlehensforderungen (sog. Debt-Buy-Back) unter dem Nennwert durch den Schuldner führt zwar zur Konfusion; in Höhe der Differenz zwischen Kaufpreis und passiviertem Wert der Verbindlichkeit entsteht jedoch ein Ertrag, der auf einem teilweisen Verzicht des Gläubigers auf die Darlehensrückzahlung beruht. Sind die übrigen Voraussetzungen des § 3a EStG erfüllt, kann auch insoweit ein steuerfreier Sanierungsgewinn vorliegen. [132]

d) Nicht begünstigte Sanierungsmaßnahmen (kein sanierungsbedingter Schuldenerlass i. S. des § 3a EStG)

83Schuldenerlass als typische Sanierungsmaßnahme nicht analogiefähig: Zur Sanierung eines notleidenden Unternehmens können die Gläubiger in unterschiedlicher Weise beitragen. Sie können auf ihnen zustehende Forderungen verzichten, die Erfüllung von Ansprüchen stunden, Zuschüsse gewähren, eigene Ansprüche aus schwebenden Verträgen herabsetzen oder die eigenen Leistungen aus solchen Verträgen erhöhen. Alle diese Maßnahmen können auch Teil eines einheitlichen Sanierungskonzepts sein und früher oder später zu Vermögensmehrungen für den Schuldner führen. Da nach dem Gesetz aber nur der Erlass bereits zugunsten des Gläubigers bestehender Ansprüche begünstigt ist, sind die unterschiedlichen Maßnahmen voneinander abzugrenzen. [133] Da die Begünstigung des Schuldenerlasses auf sachlichen Gründen beruht (→ Rz. 11), kann § 3a EStG nicht auf andere Sanierungsmaßnahmen ausgedehnt werden. [134]

84Kein begünstigter Schuldenerlass liegt vor, wenn die Vereinbarung zwischen Gläubiger und Schuldner nicht das Erlöschen oder Teilerlöschen des Schuldverhältnisses zum Gegenstand hat (wie etwa bei Rangrücktritt, Stundung oder Schuldübernahme) oder wenn andere Erlöschenstatbestände (wie Aufrechnung oder Umwandlung der Forderung in eine Einlage) verwirklicht werden. [135] Etwas anderes hat jedoch für sanierungsbedingte (und nicht auf dem Gesellschaftsverhältnis beruhende) Rangrücktrittsvereinbarungen zu gelten, nach denen die Verbindlichkeiten nur aus zukünftigen Bilanzgewinnen sowie aus etwaigen Liquidationsüberschüssen zu tilgen und deshalb auszubuchen sind, weil sie dem Passivierungsverbot des § 5 Abs. 2a EStG unterliegen. [136]

85 ABC der Einzelfälle nicht begünstigter Sanierungsmaßnahmen: [137]

Tabelle in neuem Fenster öffnen

Aufrechnung: Die Aufrechnung

gegen die Forderung eines Gläubigers ist kein begünstigter

Schuldenerlass. [138] |

Leistungsverweigerungsrechte,

die der Schuldner gegenüber seinen Gläubigern im Hinblick auf seine

Zahlungsunfähigkeit geltend macht, sind kein Schuldenerlass. Das gilt etwa für

die einseitige Herabsetzung von Pensionsansprüchen durch den Arbeitgeber.

Vereinbaren Schuldner und Gläubiger allerdings eine Herabsetzung oder den

Wegfall der Ansprüche, so handelt es sich um einen Forderungsverzicht, der nach

§ 3a EStG

begünstigt sein kann. |

Pactum de non petendo: Ein

bloßes Stillhalteabkommen ändert nichts am Bestand der Forderung und gleicht

einer Stundung; [141] ein zeitlich unbegrenzter Verzicht kommt allerdings einem

Schulderlass gleich. |

Preiserhöhungen, die der

Gläubiger einem notleidenden Schuldner im Rahmen eines bestehenden

Vertragsverhältnisses zugesteht, führen nicht zu einem begünstigten

Sanierungsertrag; [142] es

handelt sich um verdeckte Zuschüsse (siehe auch

„Zuschüsse"). |

Rangrücktritt ist die Abrede,

erst nach anderen Gläubigern befriedigt zu werden. Da die Forderung bestehen

bleibt, entsteht daraus für den Schuldner kein Gewinn. [143] Selbst

eine Rangrücktrittserklärung, die die Erfüllung der Verpflichtung nicht nur aus

zukünftigen Gewinnen und Einnahmen, sondern auch aus „sonstigem freien

Vermögen“ vorsieht, löst weder handels- noch steuerbilanziell ein

Passivierungsverbot aus, wenn der Schuldner ohne operative Geschäftstätigkeit

aus der Sicht des Bilanzstichtages nicht in der Lage ist, freies Vermögen zu

schaffen, und sein Vermögen voraussichtlich nicht belastet wird. [144] Allerdings kann die Vereinbarung eines

qualifizierten Rangrücktritts [145] als

Schulderlass anzusehen sein. [146]

Aufgrund einer solchen Rangrücktrittsvereinbarung wird die Forderung des

Gläubigers nicht mehr passiviert [147] und darf nur im Falle eines die Verbindlichkeiten

übersteigenden Aktivvermögens befriedigt werden. [148] |

Schuldübernahme:

Siehe „Konfusion“. |

Stillhalteabkommen:

Siehe „Pactum de non petendo“. |

Stundung einer Forderung führt

nicht zu einem Schuldenerlass. [149] Aus

einer zinslosen Stundung können sich früher oder später Vermögensmehrungen für

den Schuldner ergeben. Nach dem Gesetz begünstigt ist jedoch allein der

Schuldenerlass bereits zugunsten des Gläubigers bestehender Ansprüche (siehe

→ Rz. 78). [150] |

Umwandlung einer

Gläubigerforderung in Beteiligungskapital (Debt Equity Swap)

ist kein Schuldenerlass. Mit der Forderung wird eine Einlage erbracht. Für die

Gesellschaft kann sich allerdings ein Gewinn ergeben, wenn die Forderung unter

ihrem Nennwert angerechnet wird oder nicht mehr werthaltig war. [151] |

Vertragsaufhebungen oder

-änderungen: Die Aufhebung oder Änderung eines für den

Schuldner nachteiligen Liefervertrags führt nicht zu einem

Schuldenerlass. |

Warenlieferungen:

Sanierungsleistungen sind nicht steuerbefreit, wenn es sich um die

unentgeltliche Lieferung von Waren handelt; [152] wie bei Preiserhöhungen

handelt es sich um einen verdeckten Zuschuss. Der Erlass bereits aufgelaufener

Warenverbindlichkeiten ist allerdings begünstigter Schuldenerlass. [153] |

Zuschüsse des Gläubigers (oder

eines Dritten) „à fonds perdu“ bewirken zwar eine Vermögensmehrung

oder sind Betriebseinnahmen, sind aber kein Schuldenerlass und daher nicht

begünstigt. [154] Die Begünstigung entfällt auch, wenn Zuschüsse verdeckt

durch günstige Liefer- oder Abnahmepreise gewährt werden (siehe

„Preiserhöhungen“). |

Gewährt der Gläubiger anstelle des Zuschusses dem Schuldner zunächst ein Darlehen und verzichtet später auf den Rückzahlungsanspruch, kann es sich um einen Forderungsverzicht bzw. Schuldenerlass handeln, [155] soweit sich § 42 AO ausschließen lässt. Die Darlehenshingabe kann bereits eine Sanierungsmaßnahme sein; erkennt der Gläubiger später, dass sich die wirtschaftliche Lage des Schuldners verschlechtert, erweist sich der Forderungsverzicht als weitere sachlich gerechtfertigte Sanierungsmaßnahme, ohne von vornherein beabsichtigt gewesen zu sein.

5. Schuldenerlass zum Zwecke einer unternehmensbezogenen Sanierung (§ 3a Abs. 1 Satz 1 EStG)

86Der Schuldenerlass oder Forderungsverzicht muss „zum Zwecke einer … Sanierung“ erfolgen. Dieses als „Sanierungsabsicht“ bezeichnete Erfordernis war bereits in § 3 Nr. 66 EStG a. F. enthalten und ließ sich – anders als die Sanierungsbedürftigkeit und die Sanierungseignung – unmittelbar dem Gesetzeswortlaut entnehmen. Inzwischen sind diese Sanierungsvoraussetzungen alle in § 3a Abs. 2 EStG ausdrücklich aufgeführt, ohne allerdings definiert zu werden (siehe → Rz. 108 ff.). [156] Der Schuldenerlass muss einer unternehmensbezogenen Sanierung dienen. Wann diese im Unterschied zur unternehmerbezogenen Sanierung vorliegt, ist ebenfalls in § 3a Abs. 2 EStG geregelt (→ Rz. 100 ff.).

6. Zwang zur gewinnmindernden Ausübung von Wahlrechten im Sanierungs- und Folgejahr (§ 3a Abs. 1 Sätze 2 und 3 EStG)

87 Teilwertabschreibung als Regelbeispiel: Nach § 3a Abs. 1 Satz 2 EStG sind steuerliche Wahlrechte in dem Jahr, in dem ein Sanierungsertrag erzielt wird (Sanierungsjahr) und im Folgejahr im zu sanierenden Unternehmen gewinnmindernd auszuüben. Um welche steuerlichen Wahlrechte es sich dabei handelt, wird nicht geregelt. Als Beispiel („insbesondere“) ist in § 3a Abs. 1 Satz 3 EStG lediglich die Teilwertabschreibung nach § 6 Abs. 1 Nr. 1 Satz 2 und Nr. 2 Satz 2 EStG angeführt. Diese hat bei dauernder Wertminderung einer Beteiligung auch im Anwendungsbereich des § 8b Abs. 3 Satz 3 KStG zu erfolgen, selbst wenn sich diese Maßnahme nicht auf das Einkommen der Körperschaft auswirkt. [157]

88Normzweck und Bedeutung dieser Wahlrechtsfestschreibung [158] ist der Ausweis niedrigstmöglicher Gewinne, damit ein größtmögliches Verlustausgleichsvolumen zur Verfügung steht, mit dem der Sanierungsertrag zur Vermeidung einer Doppelbegünstigung zu verrechnen ist; auf diese Weise soll die Steuerbefreiung auf das erforderliche Maß begrenzt werden. [159] Der Gedanke einer teleogischen Reduktion auf Wahlrechte, die nicht auf einer Subventionsregelung beruhen, [160] würde den Regelungszweck unterlaufen, [161] weil den meisten steuerlichen Wahlrechten ein Subventionszweck zugrunde liegt. [162]

89Wahlrechtsfestschreibung als Rechtsfolge: Die Regelung ist eine zwingende Rechtsfolge der von Amts wegen zu berücksichtigenden Steuerbefreiung von Sanierungsgewinnen. [163] § 3a Abs. 1 Satz 2 EStG lautet: „Sind Betriebsvermögensmehrungen oder Betriebseinnahmen aus einem Schuldenerlass nach Satz 1 steuerfrei, sind steuerliche Wahlrechte … gewinnmindernd auszuüben“. Das ist sachgerecht. Denn wäre der Zwang zur Wahlrechtsausübung Voraussetzung der Steuerbefreiung, dann könnte der Stpfl. die gewinnmindernde Ausübung des Wahlrechts verweigern und hätte dann faktisch ein Wahlrecht, die Steuerbefreiung und Verlustuntergang zu vermeiden. Nach dem eindeutigen Gesetzeswortlaut ist die gewinnmindernde Ausübung der Wahlrechte auch der Höhe nach nicht etwa auf den geminderten Sanierungsertrag beschränkt. [164]

90Steuerliche im zu sanierenden Unternehmen auszuübende Wahlrechte: Mit Ausnahme des in § 3a Abs. 1 Satz 3 EStG aufgeführten Regelbeispiels der Teilwertabschreibung sieht § 3a Abs. 1 Satz 2 EStG nur insoweit eine Einschränkung zur Art der dem Ausübungszwang unterliegenden Wahlrechte vor, als diese „im zu sanierenden Unternehmen“ auszuüben sind. Daraus folgt, dass es sich um Gewinnermittlungswahlrechte handeln muss. [165] Von der Regelung werden daher nicht nur die von § 5 Abs. 1 Satz 2 EStG angesprochenen bilanziellen Ansatz- und Bewertungswahlrechte erfasst, die sich aus dem Gesetz ergeben, sondern auch die außerbilanziellen einkommensteuerrechtlichen Wahlrechte, wozu etwa auch die für die Einnahmenüberschussrechnung geltenden Gewinnermittlungswahlrechte gehören. Das Gewinnermittlungswahlrecht selbst unterliegt nicht dem Ausübungszwang, denn die Art der Gewinnermittlung ist Voraussetzung für die Feststellung einer erlassbedingten Betriebsvermögensmehrung oder Betriebseinnahme nach § 3a Abs. 1 Satz 1 EStG. Eine weitere Einschränkung auf gesetzliche Wahlrechte ergibt sich aus dem Gesetzesvorbehalt (Art. 20 Abs. 3 GG), der es verbietet, auch die durch Verwaltungsanordnung eingeräumten Wahlrechte dem Ausübungszwang zu unterwerfen. [166] Der Verwaltung muss es verwehrt bleiben, ohne gesetzliche Grundlage steuerliche Wahlrechte zu schaffen, die dann nach § 3a Abs. 1 Satz 2 EStG eine Belastung bewirken. [167] Die Wahlrechte zur Gewinnübertragung nach R 6.6 Abs. 1 bis 4 EStR und zum Abzug von Zuschüssen von den Anschaffungs- oder Herstellungskosten gem. R 6.5 Abs. 2 EStR werden daher vom Ausübungszwang nicht erfasst. [168]

91Zu den steuerbilanziellen Wahlrechten, die auch für den Bestandsvergleich nach § 4 Abs. 1 EStG gelten, gehören außer dem in § 3a Abs. 1 Satz 3 EStG aufgeführten Regelbeispiel der Teilwertabschreibung nach § 6 Abs. 1 Nr. 1 Satz 2, Nr. 2 Satz 2 EStG etwa die folgenden Maßnahmen:

Sofortabschreibungen gem. § 6 Abs. 2 EStG und

Poolabschreibungen gem. § 6 Abs. 2a EStG,

Gewinnübertragungen nach § 6b Abs. 1 und Abs. 3 EStG und § 6c EStG

Wahl der AfA-Methode nach § 7 EStG und

Wahl erhöhter Abschreibungen und Sonderabschreibungen nach § 7a ff. EStG.

92Zu den außerbilanziellen Wahlrechten zählen etwa der Investitionsabzugsbetrag gem. § 7g Abs. 1 EStG und die der Einnahmenüberschussrechnung vorbehaltenen Gewinnermittlungswahlrechte, wie die Gewinnübertragung nach § 6c EStG und ebenfalls der Investitionsabzugsbetrag nach § 7g Abs. 1 Satz 2 Nr. 1 Buchst. c EStG, sowie die Sonderabschreibungen.

93Umsetzung des Wahlrechtszwangs: Mit dem Zwang zur gewinnmindernden Ausübung steuerlicher Wahlrechte werden diese Wahlrechte im Ergebnis aufgehoben. Bei unterbliebener Inanspruchnahme bilanzieller Wahlrechte ist eine Bilanzkorrektur dann nicht mehr als vom Stpfl. zu beantragende Bilanzänderung nach § 4 Abs. 2 Satz 2 EStG, sondern als eine – ebenfalls vom Stpfl. vorzunehmende – Bilanzberichtigung (§ 4 Abs. 2 Satz 1 EStG) durchzuführen. Denn die Vermögensübersicht entspricht nicht mehr den GoB unter Befolgung des § 3a Abs. 1 Satz 2 EStG. [169] Nach § 4 Abs. 2 Satz 1 EStG „darf“ der Stpfl. die Bilanzberichtigung vornehmen. M.E. ergibt sich jedoch aus dem Zwang zur gewinnmindernden Wahlrechtsausübung zugleich eine ausnahmsweise Verpflichtung des Stpfl. zu einer Bilanzberichtigung. [170] Aber selbst wenn man dieser Auffassung nicht folgen wollte, wäre das FA zu einer eigenständigen Gewinnermittlung berechtigt und verpflichtet. [171] Die Korrektur bei Einnahmenüberschussrechnung ist unproblematisch, weil diese Gewinnermittlungsart nicht den Einschränkungen des § 4 Abs. 2 EStG unterliegt.

94–99(Einstweilen frei)

III. Unternehmensbezogene Sanierung (§ 3a Abs. 2 EStG)

1. Begriff der unternehmensbezogenen Sanierung

100 Wegen der Tatbestandsvoraussetzungen der unternehmensbezogenen Sanierung verweist § 3a Abs. 1 Satz 1 EStG auf den Abs. 2 der Vorschrift, der eine Legaldefinition des Begriffs in Anlehnung an die bisherige Rechtsprechung des BFH zu § 3 Nr. 66 EStG a. F. enthält. [172]

101Eine unternehmensbezogene Sanierung liegt danach im Unterschied zur unternehmerbezogenen Sanierung vor, wenn der Stpfl. für den Zeitpunkt des Schuldenerlasses

die Sanierungsbedürftigkeit und

die Sanierungsfähigkeit des Unternehmens,

die Sanierungseignung des betrieblich begründeten Schuldenerlasses und

die Sanierungsabsicht der Gläubiger

nachweist.

102Von diesen vier Merkmalen ging auch bereits der vom BFH beanstandete Sanierungserlass des BMF aus. [173] Nach der höchstrichterlichen Rechtsprechung waren allerdings nur drei Tatbestandsvoraussetzungen zu prüfen, weil die Sanierungseignung des Schuldenerlasses und die Sanierungsfähigkeit des Unternehmens nicht voneinander unterschieden wurden. Die Sanierungsfähigkeit im Sinne einer Feststellung der Überlebensfähigkeit des Unternehmens wurde von der Rechtsprechung zu § 3 Nr. 66 EStG a. F. gewissermaßen als erste Stufe einer Prüfung der Sanierungseignung verstanden. [174] Dementsprechend ging auch der Große Senat des BFH nur von den drei Voraussetzungen der Sanierungsbedürftigkeit, -absicht und -eignung aus. [175]

103Bei der unternehmerbezogenen Sanierung müsste eigentlich die Prüfung der Sanierungsbedürftigkeit und -eignung des Unternehmens entfallen und an die Stelle wirtschaftspolitischer Zwecksetzungen ausschließlich der Gesichtspunkt persönlicher Billigkeit treten. [176] Gleichwohl hat die Rspr. zu § 3 Nr. 66 EStG a. F. auch diese unternehmensbezogenen Tatbestandsvoraussetzungen geprüft und die Sanierungseignung trotz Liquidation des Unternehmens bejaht, „wenn es der Forderungserlass dem Einzelunternehmer ermöglicht, das von ihm betriebene Unternehmen aufzugeben, ohne von weiterbestehenden Schulden beeinträchtigt zu sein“. [177] Dieser Schuldenerlass zu dem Zweck, dem Stpfl. oder einem Beteiligten einen schuldenfreien Übergang in sein Privatleben oder den Aufbau einer anderen Existenzgrundlage zu ermöglichen, ist nach § 3a Abs. 5 EStG nur ausnahmsweise und in bestimmten abschließend geregelten Fällen begünstigt (siehe → Rz. 173 ff.).

104–107(Einstweilen frei)

2. Die vier Tatbestandsvoraussetzungen der unternehmensbezogenen Sanierung

a) Gleichzeitiges Vorliegen und Nachweis der Tatbestandsvoraussetzungen für den Zeitpunkt des Schuldenerlasses

108Anders als nach § 3 Nr. 66 EStG a. F. werden die vier, die Sanierungsvoraussetzungen bestimmenden Begriffe der Sanierungsbedürftigkeit, -fähigkeit, -eignung und -absicht erstmals im Gesetz aufgeführt, bedürfen ihrerseits aber der Definition. Alle vier Voraussetzungen müssen im Zeitpunkt des Schuldenerlasses durch Insolvenzvergleich oder Vereinbarung der Sanierungsmaßnahme, also gleichzeitig, vorliegen. Fehlt nur eine der Voraussetzungen, ist die Steuerbefreiung abzulehnen. [178]

b) Sanierungsbedürftigkeit des Unternehmens

109 Sanierungsbedürftigkeit des Einzelunternehmens: Die nach § 3a Abs. 2 EStG erforderliche Sanierungsbedürftigkeit des Unternehmens liegt bei einem Einzelunternehmer vor, wenn die Existenz des Unternehmens infolge der Überschuldung derart bedroht ist, dass es ohne den Schuldenerlass nicht ertragbringend weitergeführt werden kann. [179] Diese Prognose [180] ist auch für den Forderungsverzicht gegenüber einer KapGes zu stellen. Bei einem Personenunternehmen ist zudem die Höhe des Privatvermögens des Einzelunternehmers [181] oder des persönlich haftenden Gesellschafters zu berücksichtigen. [182] Maßgebend waren ferner die Ertragslage und die Höhe des Betriebsvermögens vor und nach der Sanierung, die Kapitalverzinsung durch die Erträge des Unternehmens, die Möglichkeiten zur Zahlung von Steuern und sonstiger Schulden, d. h. das Verhältnis der flüssigen Mittel zur Höhe der Schuldenlast und die Gesamtleistungsfähigkeit des Unternehmens. [183] Nach den Regelungen des StaRUG (→ Rz. 1) ist von der Sanierungsbedürftigkeit eines Unternehmens spätestens dann auszugehen, wenn der Schuldner einen Restrukturierungsplan erstellt und zur Annahme durch die Planbetroffenen angeboten hat (§§ 2 ff. StaRUG und §§ 17 ff. StaRUG).

110Bei einer Mitunternehmerschaft ist auf die Verhältnisse der Gesellschaft abzustellen. Deshalb führt der Erlass von Schulden aus dem Bereich des Sonderbetriebsvermögens eines Gesellschafters nicht zu einem steuerfreien Sanierungsgewinn, wenn die Gesellschaft nicht selbst sanierungsbedürftig ist [184] oder ohne den Schuldenerlass nicht selbst sanierungsbedürftig würde. [185]

111Mehrere Betriebe eines Unternehmers: Hat ein Unternehmer mehrere Betriebe, so soll die Sanierungsbedürftigkeit nach der Gesamtheit der Betriebe beurteilt werden. [186] Daraus kann aber nicht gefolgert werden, es müssten sämtliche Betriebe sanierungsbedürftig sein; man wird nur fragen müssen, was die übrigen Betriebe zur Sanierung beitragen können.