Strafbefreiende Selbstanzeige

Nach dem Ankauf von Steuerdaten-CDs, zuletzt durch Rheinland-Pfalz, sowie insbesondere nach dem Bekanntwerden des „Falls Hoeneß” und dem damit verbundenen Medienecho ist die strafbefreiende Selbstanzeige aktuell in aller Munde. Damit die strafbefreiende Wirkung eintritt, muss der Anzeigende die unrichtigen Angaben zu allen unverjährten Steuerstraftaten einer Steuerart in vollem Umfang berichtigen, die unvollständigen Angaben ergänzen bzw. die unterlassenen Angaben nachholen und die hinterzogenen Steuern fristgerecht nachzahlen. Die Voraussetzungen hierfür sind in § 371 AO geregelt. Dem Steuerhinterzieher soll mit dieser Vorschrift ein Anreiz gegeben werden, zur Steuerehrlichkeit zurückzukehren.

infoCenter-Beiträge

In der NWB Datenbank stellt der infoCenter-Beitrag „Selbstanzeige” den Anwendungsbereich, die Voraussetzungen sowie die Ausschlussgründe einer Strafbefreiung unter der NWB DokID NWB FAAAB-22685 dar. [i]infoCenter „Selbstanzeige” NWB FAAAB-22685Das infoCenter dient als alphabetisch sortierter Wissenseinstieg. Die Schlagwort-Zuordnung enthält von Experten zusammengestellte Kerninformationen, die insbesondere die relevanten Bereiche des Steuerrechts abdecken. Die Beiträge beginnen in der Regel mit einer kurzen Definition sowie Hinweisen auf Einsteigerliteratur. In der rechten Spalte finden Sie „Weiterführende Links”.

Ferner könnten u. a. die infoCenter-Beiträge

„Steuerhinterziehung” NWB TAAAB-80024,

„Haftung des Steuerhinterziehers und des Steuerhehlers” NWB UAAAB-83022 und

„Steuerfahndung” NWB AAAAB-17520

in dem Zusammenhang von Interesse sein.

Vertiefende Literatur

Mit dem Schwarzgeldbekämpfungsgesetz (BGBl 2011 I S. 676) wurden die Rahmenbedingungen der strafbefreienden Selbstanzeige hinsichtlich der Anforderungen an die Vollständigkeit einer Selbstanzeige verschärft. Beiträge zu den strafbefreienden Selbstanzeigen nach Inkrafttreten des Schwarzgeldbekämpfungsgesetzes:S. 1452

Beyer, Beratungsrisiken beim steuerstrafrechtlichen Deal, NWB 9/2013 S. 625 NWB GAAAE-30177;

Kutzner, Steuerstrafrecht im Geschäftsleben, NWB 38/2012 S. 3109 NWB ZAAAE-16668;

Esskandari/Schmitt, Haftungsgefahr: Strafbefreiende Selbstanzeige für den Mandanten – Unzureichender Inhalt der Erklärung, NWB 31/2012 S. 2573 NWB DAAAE-14085;

Geuenich, Bagatellfehler bei strafbefreienden Selbstanzeigen, NWB 48/2011 S. 4024 NWB PAAAD-96206.

Musterschreiben

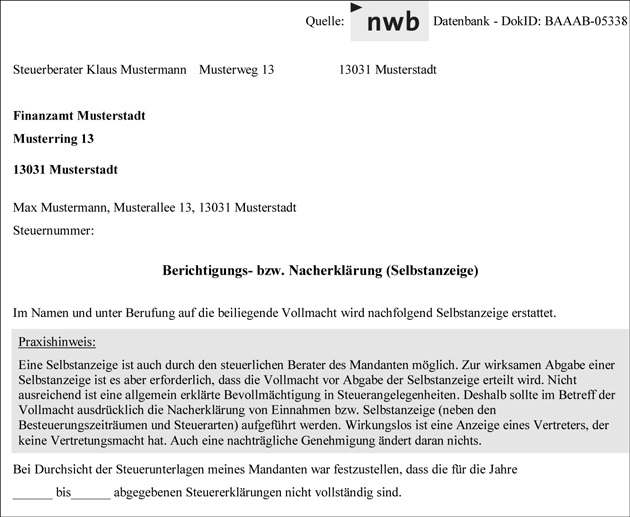

[i]MusterschreibenNWB BAAAB-05338Fehlerhafte oder unvollständige Selbstanzeigen führen nicht zur gewünschten Strafbefreiung, eine bestimmte Form ist gesetzlich allerdings nicht geregelt. Ein kommentiertes Muster für eine Selbstanzeige ist in der NWB Datenbank unter der NWB DokID NWB BAAAB-05338 aufrufbar.

Schöpfen Sie alle Vorteile Ihres Abos aus – schalten Sie jetzt Ihren Zugang frei

[i]infoCenter „Vollmacht” NWB OAAAA-88458Sie nutzen die NWB Datenbank noch nicht oder haben nur eine der insgesamt fünf kostenlosen Lizenzen aktiviert? – Dann schalten Sie jetzt Ihren Zugang frei.

So einfach geht’s:

[i]Mit Ihrem Freischaltcode haben Sie und 4 weitere Kollegen Zugriff auf die NWB DatenbankAls nicht registrierter Benutzer rufen Sie bitte unsere Verlagshomepage www.nwb.de auf und geben Sie Ihren Freischaltcode im Login-Bereich unter „Neuprodukt freischalten” ein.

Tipp: Den Freischaltcode finden Sie auf der Titelseite Ihrer NWB im Adressfeld.

Nach Bestätigen der Nutzungs- und Datenschutzbestimmungen klicken Sie bitte auf die Option „weiter mit Registrierung”. Legen Sie bitte einen Benutzernamen und ein Passwort fest. Nur noch schnell Ihre persönlichen Daten ausfüllen. Fertig!

Als registrierter Benutzer geben Sie bitte im Login-Bereich unter „Meine Online- Produkte” Benutzernamen und Passwort ein und starten Sie Ihr Produkt.

Fundstelle(n):

NWB 2013 Seite 1451 - 1452

MAAAE-34838