ANLAGE 6 [1] ERMITTLUNG DER BRUTTO-GRUNDFLÄCHE (BGF) NACH DER DIN 277/2005

1. Begriffe

Brutto-Grundfläche (BGF)

Die Brutto-Grundfläche ist die Summe der Grundflächen aller Grundrissebenen eines Bauwerks mit Nutzungen nach DIN 277-2: 2005-02, Tabelle 1, Nr. 1 bis Nr. 9, und deren konstruktive Umschließungen.

Nicht zur Brutto-Grundfläche gehören Flächen, die ausschließlich der Wartung, Inspektion und Instandsetzung von Baukonstruktionen und technischen Anlagen dienen, z.B. nicht nutzbare Dachflächen, fest installierte Dachleitern und-stege, Wartungsstege in abgehängten Decken.

Die Brutto-Grundfläche gliedert sich in Konstruktions-Grundfläche und Netto-Grundfläche.

2. Berechnungsgrundlagen

Grundflächen und Rauminhalte sind nach ihrer Zugehörigkeit zu folgenden Bereichen getrennt zu ermitteln:

Bereich a:

überdeckt und allseitig in voller Höhe umschlossen,

Bereich b:

überdeckt, jedoch nicht allseitig in voller Höhe umschlossen,

Bereich c:

nicht überdeckt.

Sie sind ferner getrennt nach Grundrissebenen, z. B. Geschossen und getrennt nach unterschiedlichen Höhen zu ermitteln. Dies gilt auch für Grundflächen unter oder über Schrägen.

Grundflächen von waagerechten Flächen sind aus ihren tatsächlichen Maßen, Grundflächen von schrägliegenden Flächen z.B. Tribünen, Zuschauerräume, Treppen und Rampen, aus ihrer vertikalen Projektion zu ermitteln.

Grundflächen sind in Quadratmeter (m2), Rauminhalte in Kubikmeter (m3) anzugeben.

3. Ermittlung von Grundflächen

Brutto-Grundfläche

Für die Ermittlung der Brutto-Grundfläche (Summe aus Netto-Grundfläche und Konstruktions-Grundfläche) sind die äußeren Maße der Bauteile einschließlich Bekleidung, z. B. Putz, Außenschalen mehrschaliger Wandkonstruktionen in Höhe der Boden- bzw. Deckenbelagsoberkanten anzusetzen. Konstruktive und gestalterische Vor- und Rücksprünge, Fuß-Sockelleisten, Schrammborde und Unterschneidungen sowie vorstehende Teile von Fenster- und Türbekleidungen bleiben dabei unberücksichtigt.

Brutto-Grundflächen des Bereichs b sind an den Stellen, an denen sie nicht umschlossen sind, bis zur vertikalen Projektion ihrer Überdeckungen zu rechnen. Brutto-Grundflächen von Bauteilen (Konstruktions-Grundflächen), die zwischen den Bereichen a und b liegen, sind zum Bereich a zurechnen.

Erläuterungen

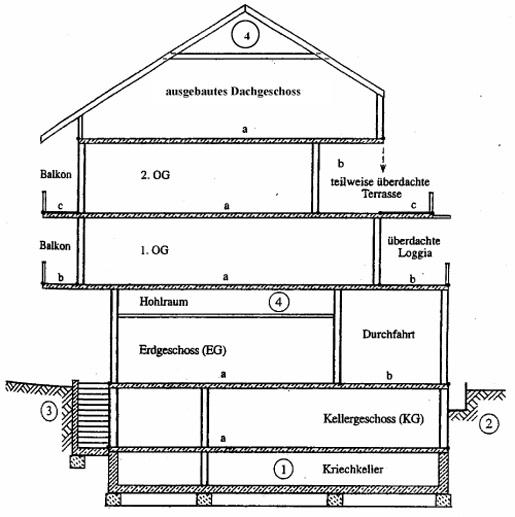

Abbildung:

Die Normalherstellungskosten (NHK 2000) wurden auf der Grundlage der DIN 277 von 1987 abgeleitet; sie beziehen sich auf die nach dieser Norm zu berechnende Brutto-Grundfläche (BGF) bzw. Brutto-Rauminhalt (BRI).

Nach der DIN 277/1987 ergibt sich die Brutto-Grundfläche (BGF) aus der Summe der Grundflächen der Bereiche a, b und c. Die drei Bereiche sind in der DIN 277/1987 definiert und stellen sich in dem Beispielsfall wie folgt dar:

Bereich a: überdeckt und allseitig in voller Höhe umschlossen In der Abb.: Kellergeschoss (KG), Erdgeschoss (EG), 1. und 2. Obergeschoss (OG), ausgebautes Dachgeschoss

Bereich b: überdeckt, jedoch nicht allseitig in voller Höhe umschlossen In der Abb.: Durchfahrt im Erdgeschoss, überdachter Balkon bzw. Loggia im 1. OG sowie überdachter Teil der Terrasse im 2. OG

Bereich c: nicht überdeckt

In der Abb.: nicht überdeckter Balkon im 2. OG (Dachüberstände werden nicht lotrecht projiziert) bzw. nicht überdachte Terrasse im 2. OG

Nicht berücksichtigt bei der Ermittlung der Brutto-Grundfläche (BGF) werden:

Kriechkeller (1),

Kellerschächte (2),

Außentreppe (3),

nicht nutzbare Dachflächen (auch Zwischendecken). (4).

Auf die BGF anzurechnen sind jedoch die verbleibenden nicht ausgebauten Dachräume.

Die Normalherstellungskosten 2000 (NHK 2000) berücksichtigen jedoch nur die Brutto-Grundfläche (BGF) der Bereiche a und b aller Grundrissebenen eines Bauwerks. Der Bereich c wird mit den Normalherstellungskosten 2000 nicht gesondert erfasst, da der Bereich c in der Regel kostenanteilsmäßig unbedeutsam ist. Sofern dieser Bereich von Bedeutung (Kostenanteil mehr als 1 %) ist, muss er zusätzlich (als besonders zu veranschlagendes Bauteil oder über den Gebäudemix als Nebennutzfläche mit geringen Kosten) erfasst werden. Insoweit ändert sich nichts gegenüber der bisherigen Wertermittlungspraxis, z. B. die Balkone als „besonders zu veranschlagende Bauteile” wertmäßig gesondert zu erfassen.

Bei der Ermittlung der Brutto-Grundfläche ist folgendes zu beachten:

Maßgebend sind die äußeren Abmessungen der begrenzenden Bauteile, und zwar deren fertige Außenflächen, d.h. z. B. die Außenfläche der Putzhaut der Wandbekleidungen, der Brüstungen und der Gitter. Die Messung ist in Fußbodenhöhe, d.h. in der Ebene der Fußbodenoberfläche vorzunehmen.

Vor- und Rücksprünge der Grundrissflächen sowie Profilierungen bleiben unberücksichtigt, um das Messen und Berechnen zu vereinfachen. Im einzelnen sind dies: konstruktive Elemente wie tragende Pfeiler, Mauerverstärkungen oder gestalterische Maßnahmen zur Belebung der Fassadenstruktur wie Mauereinziehungen, Profile der Bekleidungselemente u.ä., sofern die Netto-Grundfläche der dadurch verursachten Versetzung der Außenbegrenzungslinien (Vor- und Rücksprünge) nicht folgt und keine Vergrößerung oder Verkleinerung der Netto-Grundfläche damit verbunden ist.

Zur Brutto-Grundfläche gehören nicht die Flächen, die keine nutzbaren Grundrissebenen von Geschossen, Zwischengeschossen, Dachgeschossen oder Dachflächen sind, z. B. Kriechkeller, Zwischenräume bei Kaltdächern, Flächen von Hohlräumen zwischen Gelände und Unterfläche des Bauwerks sowie Flächen nicht begehbarer oder nicht nutzbarer Dachflächen (z. B. Flächen von Flachdächern, die nicht als Dachterrasse genutzt werden; Dachflächen, die nur bei Instandsetzungen bzw. zur Schornsteinreinigung u.ä. betreten werden).

Die in den Gebäudetypenblättern ausgewiesenen Normalherstellungskosten differenzieren u.a. nach Gebäuden mit und ohne ausgebautem Dachgeschoss. Sollte z. B. ein Dachgeschoss nur teilweise ausgebaut sein oder eine zusätzliche Ebene (nutzbar und zugänglich) in einem Steildach (ausgebauter Spitzboden) vorhanden sein, sind Zu- und Abschläge von den Normalherstellungskosten (NHK 2000) oder eine Berechnung im Gebäude-Mix erforderlich.

Bitte beachten Sie den rechtlichen Hinweis unter: http://www.bmvbs.de/impressum

Fundstelle(n):

zur Änderungsdokumentation

IAAAD-21508

1Anm. d. Red.: Anlage 6 ersetzt gem. Nr. 1 Abs. 3 Sachwertrichtlinie (SW-RL) v. (BAnz AT B1) mit Wirkung v. .