Anwendung des Siebenten Abschnitts des Zweiten Teils des Bewertungsgesetzes zur Bewertung des Grundbesitzes (allgemeiner Teil und Grundvermögen) für die Grundsteuer ab

- AEBewGrSt -

A. Allgemeines

I. Einführung

Mit dem Gesetz zur Reform des Grundsteuer- und Bewertungsrechts (Grundsteuer-Reformgesetz - GrStRefG) vom 26. November 2019 (BGBl I 2019 S. 1794) [1]) wurde für die Bewertung des Grundbesitzes für Zwecke der Grundsteuer ab ein neuer Siebenter Abschnitt im Zweiten Teil des Bewertungsgesetzes mit Wirkung für die Grundsteuer ab dem Kalenderjahr 2025 eingefügt.

Unter Bezugnahme auf das Ergebnis der Erörterungen mit den obersten Finanzbehörden der Länder gelten für die Anwendung des Siebenten Abschnitts des Zweiten Teils des Bewertungsgesetzes für Feststellungen von Grundsteuerwerten ab dem für die ab dem zu erhebende Grundsteuer die nachstehenden Regelungen.

Zur besseren Lesbarkeit wird auf die geschlechtsspezifische Formulierung (z. B. “Steuerpflichtige*r”) verzichtet. Bei Verwendung z. B. des Wortes “Steuerpflichtiger” im Text sind alle Geschlechter gemeint.

II. Allgemeines zur Feststellung von Grundsteuerwerten

Zu § 218 BewG

A 218 Vermögensarten

1Für die Bewertung nach dem Siebenten Abschnitt des Zweiten Teils des Bewertungsgesetzes erfolgt eine Einordnung in die Vermögensarten land- und forstwirtschaftliches Vermögen sowie Grundvermögen. 2Betriebsgrundstücke sind einer dieser beiden Vermögensarten zuzuordnen und entsprechend der zugeordneten Vermögensart zu bewerten. 3Die Zuordnung erfolgt entsprechend der Regelung in § 99 BewG. 4Danach ist ein Betriebsgrundstück im Sinne des Bewertungsrechts der zu einem Gewerbebetrieb gehörende Grundbesitz, soweit er, losgelöst von seiner Zugehörigkeit zu dem Gewerbebetrieb, entweder einen Betrieb der Land- und Forstwirtschaft bilden oder zum Grundvermögen gehören würde.

Zu § 219 BewG

A 219 Feststellung von Grundsteuerwerten

(1) 1Grundsteuerwerte sind für inländischen Grundbesitz, und zwar für Betriebe der Land- und Forstwirtschaft und für Grundstücke, gesondert festzustellen, soweit sie für die Besteuerung von Bedeutung sind. 2Grundsteuerwerte sind in der Regel für die Besteuerung von Bedeutung, soweit eine Steuerpflicht besteht. 3Die Entscheidung über die persönliche oder sachliche Steuerpflicht kann sowohl im Rahmen der Feststellung des Grundsteuerwerts als auch bei der Festsetzung des Steuermessbetrags getroffen werden (§ 184 Absatz 1 Satz 2 AO). 4Im Bescheid über die Feststellung des Grundsteuerwerts sind neben der Feststellung des Wertes Feststellungen über die Vermögensart, beim Grundvermögen auch über die Grundstücksart und die Zurechnung der wirtschaftlichen Einheit sowie der Höhe der Anteile bei mehreren Beteiligten zu treffen. 5In Fällen vollständig steuerbefreiten Grundbesitzes kann ein negativer Feststellungsbescheid des Grundsteuerwerts nach § 219 Absatz 3 BewG erlassen werden. 6Nach §§ 181 Absatz 1 Satz 1, 184 Absatz 1 Satz 3, 155 Absatz 1 Satz 3 AO gilt auch der negative Feststellungsbescheid als Steuerbescheid.

(2) 1Eine gesonderte Artfeststellung für Betriebsgrundstücke ist nicht durchzuführen. 2Betriebsgrundstücke werden einer der zwei Vermögensarten des § 218 BewG zugeordnet (siehe A 218) und innerhalb dieser Vermögensart bewertet.

Zu § 220 BewG

A 220 Ermittlung der Grundsteuerwerte

(1) Grundsteuerwerte werden nach den Vorschriften des Siebenten Abschnitts des Zweiten Teils des Bewertungsgesetzes ermittelt.

(2) 1Bei der Ermittlung der Grundsteuerwerte kommt eine abweichende Feststellung aus Billigkeitsgründen nach § 163 der Abgabenordnung (AO) nicht in Betracht. 2Es bleiben jedoch Übergangsregelungen möglich, die die oberste Finanzbehörde eines Landes im Einvernehmen mit den obersten Finanzbehörden der übrigen Länder trifft.

Zu § 221 BewG

A 221 Hauptfeststellung

1Grundsteuerwerte werden in Zeitabständen von je sieben Jahren allgemein festgestellt. 2Den Hauptfeststellungen sind die jeweiligen Verhältnisse im Hauptfeststellungzeitpunkt zugrunde zu legen. 3Maßgebend sind die Verhältnisse zu Beginn des jeweiligen Kalenderjahres. 4§ 235 Absatz 2 BewG bleibt unberührt.

Zu § 222 BewG

A 222 Fortschreibungen

(1) 1Eine Wertfortschreibung der Grundsteuerwerte ist vorzunehmen, wenn der in Euro ermittelte und auf volle durch hundert Euro ohne Rest teilbare abgerundete Wert, der sich für den Beginn eines Kalenderjahres ergibt, von dem entsprechenden Wert des letzten Feststellungszeitpunkts nach oben oder nach unten um mehr als 15 000 Euro abweicht. 2Mehrere bis zu einem Fortschreibungszeitpunkt eingetretene Wertabweichungen sind zusammenzufassen. 3Beträgt der nach § 230 BewG abgerundete neue Wert null Euro, so ist der Grundsteuerwert nur dann auf null Euro festzustellen, wenn die Wertgrenzen des § 222 Absatz 1 BewG überschritten sind. 4Eine Wertfortschreibung erfolgt nicht allein deshalb, weil sich das Alter des Gebäudes im Hauptfeststellungszeitraum verändert und sich damit eine abweichende Alterswertminderung nach § 259 Absatz 4 BewG oder abweichende Kapitalisierungs- und Abzinsungsfaktoren nach § 253 Absatz 2 BewG bzw. nach § 257 Absatz 2 BewG ergäben (siehe auch A 227). 5Maßgebend ist das Gebäudealter im Hauptfeststellungszeitpunkt.

(2) 1Eine Art- und/oder Zurechnungsfortschreibung ist vorzunehmen, wenn sich zu den zuletzt getroffenen Feststellungen Abweichungen ergeben, die für die Besteuerung von Bedeutung sind (§ 219 Absatz 2 BewG). 2Wertgrenzen sind bei der Art- und Zurechnungsfortschreibung nicht zu beachten. 3Eine Artfortschreibung setzt eine Änderung in der Art einer wirtschaftlichen Einheit voraus (§ 222 Absatz 2 BewG). 4Die Art eines Grundstücks ändert sich z. B., wenn aus einem Einfamilienhaus ein Zweifamilienhaus wird. 5Eine Zurechnungsfortschreibung (§ 222 Absatz 2 BewG) setzt voraus, dass sich die Eigentumsverhältnisse geändert haben. 6Das ist insbesondere der Fall, wenn ein Grundstück verkauft, verschenkt oder vererbt, Alleineigentum an einem Grundstück in Miteigentum umgewandelt wird oder sich die Miteigentumsverhältnisse an einem Grundstück ändern. 7Eine Zurechnungsfortschreibung ist hingegen nicht bei einer bloßen Umfirmierung einer Kapitalgesellschaft vorzunehmen.

(3) 1Die drei Arten der Fortschreibung (A 222 Absätze 1 und 2) stehen selbständig nebeneinander. 2Auf denselben Fortschreibungszeitpunkt sind deshalb Fortschreibungen der verschiedenen Arten zulässig. 3Sie können verbunden werden, soweit dies zweckmäßig ist. 4Eine bereits auf einen bestimmten Fortschreibungszeitpunkt vorgenommene Fortschreibung der einen Art schließt eine nachfolgende Fortschreibung einer anderen Art auf denselben Zeitpunkt nicht aus (vgl. , BStBl 1959 III S. 110). 5Nochmalige Fortschreibungen derselben Art auf denselben Feststellungzeitpunkt sind dagegen für denselben Sachverhalt (vorbehaltlich der Korrekturnormen nach §§ 172 ff. AO) nicht zulässig. 6Dies gilt auch bei negativen Feststellungsbescheiden.

B erwirbt im Februar 2022 von A einen Bauplatz. Das Finanzamt führt auf den eine Zurechnungsfortschreibung auf B durch. Am geht beim Finanzamt die Anzeige gemäß § 228 Absatz 2 BewG des B ein, dass er auf diesem Grundstück im Oktober 2022 ein Fertighaus (Einfamilienhaus) bezugsfertig errichtet hat.

Die Bebauung des Grundstücks führt zu einer Art- und Wertfortschreibung. Da Zurechnungs-, Art- und Wertfortschreibungen eigenständige Verwaltungsakte sind, ist neben der bereits erfolgten Zurechnung noch eine Artund Wertfortschreibung auf den nach § 222 Absatz 1 und 2 BewG (Zurechnung wie bisher B) vorzunehmen.

(4) 1Grundsätzlich steht die Zurechnungsfortschreibung auf den späteren Stichtag einer Zurechnungsfortschreibung auf einen früheren Stichtag entgegen (vgl. , BStBl III 1955 S. 316). 2Wurde auf einen bestimmten Fortschreibungszeitpunkt eine Zurechnungsfortschreibung vorgenommen, ist damit zugleich festgestellt, dass eine Fortschreibung der gleichen Art auf einen vorangegangenen Stichtag nicht durchgeführt wird. 3Bei der Zurechnungsfortschreibung ist die Wirkung aber begrenzt hinsichtlich der Personen, gegenüber denen die Feststellung getroffen wird. 4Regelmäßig wird der Bescheid über die Zurechnungsfortschreibung nur dem neuen Zurechnungsträger bekannt gegeben. 5Somit kann die Bestandskraft auch nur diesem gegenüber eintreten. 6Deshalb kann eine bisher unterbliebene Zurechnungsfortschreibung auf den jeweils maßgebenden (früheren) Fortschreibungszeitpunkt nachgeholt werden. 7Diese nachgeholte Fortschreibung ist in ihrer Auswirkung auf Feststellungszeitpunkte zu beschränken, für die die Feststellungsverjährung noch nicht eingetreten ist.

(5) 1Eine Fortschreibung erfolgt auch zur Beseitigung eines Fehlers (§ 222 Absatz 3 Satz 1 BewG). 2Ein Fehler im Sinne des § 222 Absatz 3 Satz 1 BewG ist jede objektive Unrichtigkeit. 3Für die Zulässigkeit der fehlerberichtigenden Fortschreibung ist nicht Voraussetzung, dass ein klarliegender, einwandfrei feststellbarer Fehler vorliegt (vgl. , BStBl II 1990 S. 149). 4Soll eine fehlerhafte Feststellung durch Wertfortschreibung geändert werden, so müssen außerdem die in Absatz 1 bezeichneten Wertgrenzen des § 222 Absatz 1 BewG überschritten werden. 5Eine auf eine Änderung der Rechtsprechung des Bundesfinanzhofs gegründete fehlerbeseitigende Fortschreibung ist für solche Feststellungszeitpunkte unzulässig, die vor dem Erlass der Entscheidung des Bundesfinanzhofs liegen (§ 222 Absatz 3 Satz 2 und 3 BewG). 6Wenn die Grundstücksart unzutreffend festgestellt wurde und deshalb eine Artfortschreibung zur Beseitigung des Fehlers durchzuführen ist, ist auch ein damit (ggf.) verbundener Wechsel des Bewertungsverfahrens (Ertrags-/Sachwertverfahren) vorzunehmen. 7Eine sich ergebende Wertveränderung ist im Rahmen einer ggf. auf denselben Stichtag durchzuführenden Wertfortschreibung zur Beseitigung des Fehlers zu berücksichtigen.

(6) 1Bei einer Änderung der tatsächlichen Verhältnisse (siehe dazu A 227) ist eine Fortschreibung auf den Beginn des Kalenderjahres, das auf die Änderung folgt, vorzunehmen (§ 222 Absatz 4 Nummer 1 BewG). 2Eine Fortschreibung zur Beseitigung eines Fehlers ist auf den Beginn des Kalenderjahres, in dem der Fehler dem Finanzamt bekannt wird, vorzunehmen, bei einer Erhöhung des Grundsteuerwerts jedoch frühestens auf den Beginn des Kalenderjahres, in dem der Feststellungsbescheid erteilt wird (§ 222 Absatz 4 Nummer 2 BewG). 3Bei Nachfeststellungen, die im Rahmen der Beseitigung eines Fehlers erforderlich sind, ist Satz 2 entsprechend anzuwenden. 4Für eine fehlerbeseitigende Artfortschreibung ist der Fortschreibungszeitpunkt in der Regel der Beginn des Kalenderjahres, in dem der Fehler dem Finanzamt bekannt wird. 5Dies gilt zunächst unabhängig davon, ob sich als Folge der Artfortschreibung der Grundsteuerwert erhöht. 6Wird der Feststellungsbescheid bei einer Erhöhung des Grundsteuerwerts erst in einem darauffolgenden Jahr erlassen, ist der Fortschreibungszeitpunkt der Beginn des Kalenderjahres, in dem der Feststellungsbescheid erteilt wird (§ 222 Absatz 4 Satz 3 Nummer 2, 2. Alternative BewG, vgl. , BStBl II 1994 S. 393). 7Zur fehlerbeseitigenden Aufhebung des Grundsteuerwerts siehe A 224 Absatz 3.

(7) Die Vorschrift des § 235 Absatz 2 BewG über die Zugrundelegung eines anderen Zeitpunkts sowie § 227 BewG, wonach die Wertverhältnisse im Hauptfeststellungszeitpunkt zugrunde zu legen sind, bleiben von § 222 Absatz 4 BewG unberührt.

Zu § 223 BewG

A 223 Nachfeststellung

(1) Eine Nachfeststellung ist durchzuführen, wenn nach dem Hauptfeststellungszeitpunkt (§ 221 Absatz 2 BewG) eine wirtschaftliche Einheit neu entsteht (§ 223 Absatz 1 Nummer 1 BewG) oder eine bereits bestehende wirtschaftliche Einheit erstmals zur Grundsteuer herangezogen werden soll (§ 223 Absatz 1 Nummer 2 BewG).

(2) 1Eine neue wirtschaftliche Einheit entsteht z. B., wenn

Wohnungs- oder Teileigentum neu begründet wird,

von einem Grundstück eine Teilfläche veräußert oder abgetrennt und nicht mit einer bereits bestehenden wirtschaftlichen Einheit verbunden wird oder

eine land- und forstwirtschaftlich genutzte Fläche aus dem Betrieb der Land- und Forstwirtschaft ausscheidet und eine selbständige wirtschaftliche Einheit des Grundvermögens bildet.

2Dabei ist es ohne Bedeutung, ob der Grundsteuerwert für die wirtschaftliche Einheit, aus der die neue Einheit ausscheidet, fortgeschrieben werden kann. 3Eine Nachfeststellung, die aufgrund einer anderen rechtlichen Beurteilung der Abgrenzung einer wirtschaftlichen Einheit erfolgen soll, ohne dass die neue wirtschaftliche Einheit veräußert worden ist, setzt jedoch eine gleichzeitige Wertfortschreibung voraus (vgl. , BStBl 1957 III S. 190). 4Erhält ein Steuerpflichtiger aus Anlass der Umlegung von Grundstücken an Stelle seines für Umlegungszwecke in Anspruch genommenen Grundstücks ein anderes Grundstück, so ist ebenfalls eine Nachfeststellung durchzuführen (vgl. , BStBl 1961 III S. 205). 5Nachfeststellungen sind auch vorzunehmen, wenn ein Baugelände parzelliert wird. 6Die einzelnen Bauparzellen bilden grundsätzlich jeweils für sich eine neue wirtschaftliche Einheit, für die eine Nachfeststellung vorzunehmen ist. 7Sind sie nicht veräußert, sind sie dem bisherigen Eigentümer zuzurechnen. 8Der Grundsteuerwert für die bisherige wirtschaftliche Einheit ist aufzuheben, wenn sie wegfällt.

(3) Liegt insbesondere aufgrund einer Grundsteuerbefreiung kein festgestellter Grundsteuerwert für eine bestehende wirtschaftliche Einheit vor (§ 219 Absatz 3 BewG), ist bei Wegfall der Voraussetzungen für die Grundsteuerbefreiung eine Nachfeststellung nach § 223 Absatz 1 Nummer 2 BewG durchzuführen.

(4) 1Nachfeststellungszeitpunkt ist bei der Neuentstehung einer wirtschaftlichen Einheit der Beginn des Kalenderjahres, das auf die Entstehung der wirtschaftlichen Einheit folgt, und in den Fällen des Wegfalls eines Befreiungsgrundes der Beginn des Kalenderjahres, in dem der Grundsteuerwert erstmals der Besteuerung unterliegt.

Im Jahr 2023 wird ein bisher unbebautes Grundstück in Wohnungs- und Teileigentum aufgeteilt. Der Grundsteuerwert für die bisherige wirtschaftliche Einheit ist aufzuheben. Für die neu entstandenen wirtschaftlichen Einheiten sind gemäß § 223 Absatz 1 Nummer 1 BewG Nachfeststellungen des Grundsteuerwerts auf den durchzuführen.

Teilung eines Grundstücks im Jahr 2023 durch Herausmessung einer Teilfläche (neues Flurstück). Für den verbleibenden Teil der bereits bestehenden wirtschaftlichen Einheit ist eine Wertfortschreibung (regelmäßig nach unten) auf den durchzuführen, wenn die Wertfortschreibungsgrenzen (§ 222 Absatz 1 BewG) überschritten werden. Für die neu entstandene wirtschaftliche Einheit ist gemäß § 223 Absatz 1 Nummer 1 BewG eine Nachfeststellung des Grundsteuerwerts auf den durchzuführen.

2Die Vorschrift des § 235 Absatz 2 BewG über die Zugrundelegung eines anderen Zeitpunkts sowie § 227 BewG, wonach die Wertverhältnisse im Hauptfeststellungszeitpunkt zugrunde zu legen sind, bleiben von § 223 Absatz 2 BewG unberührt. 3Bei einer Änderung der tatsächlichen Verhältnisse siehe A 227.

Zu § 224 BewG

A 224 Aufhebung des Grundsteuerwerts

(1) 1Der Grundsteuerwert ist aufzuheben, wenn eine wirtschaftliche Einheit wegfällt (§ 224 Absatz 1 Nummer 1 BewG) oder der Grundsteuerwert der wirtschaftlichen Einheit infolge von Befreiungsgründen der Besteuerung nicht mehr zugrunde gelegt wird (§ 224 Absatz 1 Nummer 2 BewG). 2Eine wirtschaftliche Einheit kann z. B. dann wegfallen, wenn zwei wirtschaftliche Einheiten im Sinne des § 2 BewG zu einer neuen wirtschaftlichen Einheit zusammenzufassen sind. 3In diesen Fällen ist der Grundsteuerwert der einen wirtschaftlichen Einheit nach § 224 Absatz 1 Nummer 1 BewG aufzuheben und der Grundsteuerwert der anderen wirtschaftlichen Einheit in der Regel gemäß § 222 Absatz 1 BewG fortzuschreiben, wenn die Wertfortschreibungsgrenzen überschritten werden. 4Eine Wertfortschreibung des Grundsteuerwerts der neuen wirtschaftlichen Einheit ist keine Voraussetzung für die Aufhebung des Grundsteuerwerts der weggefallenen wirtschaftlichen Einheit. 5Welche wirtschaftliche Einheit aufzuheben und welche fortzuschreiben ist, bestimmt sich nach Zweckmäßigkeitserwägungen und den Umständen des Einzelfalls. 6Dabei ist zu berücksichtigen, welches Grundstück dem neuen Gesamtgrundstück das Gepräge gibt.

Ein bebautes Wohngrundstück wird mit einem danebenliegenden Gartengrundstück (Eckgrundstücke) vereinigt und bildet nach der Verkehrsanschauung nun eine zusammengehörende wirtschaftliche Einheit. Der Grundsteuerwert für das Gartengrundstück ist aufzuheben. Der Grundsteuerwert des Wohngrundstücks ist unter Berücksichtigung der Wertfortschreibungsgrenzen fortzuschreiben.

7Der Grundsteuerwert ist auch aufzuheben, wenn für eine wirtschaftliche Einheit die Voraussetzungen für eine Steuerbefreiung eintreten und er infolgedessen nicht mehr der Grundsteuer zugrunde gelegt wird (§ 224 Absatz 1 Nummer 2 BewG). 8Werden neue Steuerbefreiungsvorschriften eingeführt, entfällt die Bedeutung der Grundsteuerwerte für die Besteuerung derjenigen wirtschaftlichen Einheiten, die unter die Steuerbefreiungsvorschrift fallen, und die Grundsteuerwerte sind folglich ebenfalls aufzuheben.

(2) 1Die Grundsteuerwerte sind im Fall des § 224 Absatzes 1 Nummer 1 BewG auf den Beginn des Kalenderjahres aufzuheben, das auf den Wegfall der wirtschaftlichen Einheit folgt. 2Im Fall des § 224 Absatz 1 Nummer 2 BewG sind die Grundsteuerwerte auf den Beginn des Kalenderjahres aufzuheben, das auf den Eintritt der Voraussetzungen für eine Grundsteuerbefreiung folgt.

Im Oktober 2026 erwirbt eine Kirchengemeinde ein bisher brachliegendes unbebautes Grundstück und nutzt dieses künftig als Bestattungsplatz (gemäß § 4 Nummer 2 GrStG vollständig von der Grundsteuer befreit). Der Grundsteuerwert ist auf den aufzuheben.

(3) 1Hätte die Feststellung eines Grundsteuerwerts unterbleiben müssen (z. B. weil die wirtschaftliche Einheit bereits als Teil einer anderen wirtschaftlichen Einheit erfasst ist oder von der Grundsteuer zu befreien gewesen wäre), ist eine fehlerbeseitigende Aufhebung des Grundsteuerwerts gemäß § 224 Absatz 1 Nummer 1 BewG durchzuführen. 2Aufhebungszeitpunkt ist in diesem Fall der Beginn des Kalenderjahres, in dem der Fehler dem Finanzamt bekannt wird (vgl. , BStBl II 1992 S. 454).

Zu § 225 BewG

A 225 Änderung von Feststellungsbescheiden

1Bescheide über Fortschreibungen oder Nachfeststellungen von Grundsteuerwerten können bereits vor den maßgeblichen Feststellungszeitpunkten ergehen. 2Ergeben sich bis zu den Feststellungszeitpunkten Änderungen, die zu einer abweichenden Feststellung führen würden, sind die Bescheide durch Änderung oder Aufhebung an die geänderten Verhältnisse anzupassen. 3Die Wertgrenzen nach § 222 Absatz 1 BewG sind dabei nicht zu berücksichtigen.

A erbt im Februar 2022 ein Grundstück von V. Das Finanzamt führt im Juni 2022 eine Zurechnungsfortschreibung von V auf A auf den durch (Bescheiddatum ). A verkauft im November 2022 (Übergang Nutzen und Lasten zum ) dieses Grundstück an B. Der Grundstücksverkauf (Eigentümerwechsel) wird dem Finanzamt erst im Januar 2023 bekannt.

Die Zurechnungsfortschreibung auf den von V auf A ist nach § 225 BewG aufzuheben. B erhält einen neu zu erlassenden Zurechnungsbescheid von V auf B auf den (der Zeitpunkt des Bekanntwerdens des Eigentumswechsels beim Finanzamt ist unbeachtlich).

A ist Eigentümer eines unbebauten Grundstücks. Im Februar 2022 wird auf dem Grundstück ein Einfamilienhaus mit 120 m2 Wohnfläche bezugsfertig errichtet. Das Finanzamt führt im Mai 2022 eine Art- und Wertfortschreibung auf den als bebautes Grundstück - Einfamilienhaus - basierend auf 120 m2 Wohnfläche durch (Bescheiddatum ). Im Oktober 2022 wird ein Anbau mit 30 m2 Wohnfläche bezugsfertig errichtet. A reicht im Januar 2023 die Anzeige (Einfamilienhaus mit 150 m2 inklusive Anbau) gemäß § 228 Absatz 2 BewG ein.

Die Änderungen der tatsächlichen Verhältnisse im Jahr 2022 führen insgesamt zu einer Art- und Wertfortschreibung vom unbebauten Grundstück zum bebauten Grundstück - Einfamilienhaus - basierend auf 150 m2 Wohnfläche. Die Änderung der tatsächlichen Verhältnisse (Errichtung des Anbaus im Oktober 2022) trat erst nach der abschließenden Zeichnung (Mai 2022), aber vor dem maßgebenden Feststellungszeitpunkt ( ) ein. Mangels einschlägiger Änderungsvorschriften nach der Abgabenordnung ist eine Änderung der Art- und Wertfortschreibung vom auf den nach § 225 BewG durchzuführen und ein bebautes Grundstück - Einfamilienhaus - basierend auf 150 m2 festzustellen.

Zu § 226 BewG

A 226 Nachholung einer Feststellung

(1) Wurde eine Fortschreibung, Nachfeststellung oder Aufhebung auf den maßgebenden Feststellungszeitpunkt nicht durchgeführt und ist die Feststellungsfrist bereits abgelaufen, kann nach § 226 Absatz 1 Satz 1 und Absatz 2 BewG die Fortschreibung, Nachfeststellung oder Aufhebung des Grundsteuerwerts unter Zugrundelegung der Verhältnisse vom Fortschreibungs-, Nachfeststellungs- oder Aufhebungszeitpunkt mit Wirkung für einen späteren unverjährten Feststellungszeitpunkt nachgeholt werden.

Im Jahr 2030 wird bemerkt, dass eine Nachfeststellung auf den trotz im Jahr 2023 ordnungsgemäß erfolgter Anzeige der Änderung der Verhältnisse durch den Steuerpflichtigen bisher nicht durchgeführt worden ist. Für den Feststellungszeitpunkt ist wegen der erstmaligen Anwendung des Grundsteuerwerts zum mit Ablauf des Feststellungsverjährung eingetreten (§ 181 Absatz 4 AO). Im Jahr 2030 wird die Nachfeststellung nach § 226 Absatz 1 Satz 1 BewG auf den mit Wirkung ab dem (erster nicht verjährter Stichtag) unter Zugrundelegung der Verhältnisse vom nachgeholt.

(2) 1Ist die Feststellungsfrist bereits abgelaufen, aber die Festsetzungsfrist für die Grundsteuer oder eine andere Folgesteuer noch nicht abgelaufen, kann die Feststellung oder Aufhebung des Grundsteuerwerts nach § 226 Absatz 1 Satz 2 BewG i. V. m. § 181 Absatz 5 Satz 1 AO auf einen Stichtag nachgeholt werden, zu dem zwar die Feststellungsfrist bereits abgelaufen, die Festsetzungsfrist für die Grundsteuer oder eine andere Folgesteuer aber noch nicht abgelaufen ist. 2Im Feststellungsbescheid ist darauf hinzuweisen, dass der Feststellungsbescheid nach Ablauf der Feststellungsfrist ergangen und nur für die Grundsteuerfestsetzung oder eine andere Folgesteuerfestsetzung von Bedeutung ist, für die die Festsetzungsfrist noch nicht abgelaufen ist (§ 181 Absatz 5 Satz 2 AO).

(3) Absätze 1 und 2 gelten entsprechend für Berichtigungen, Änderungen und Aufhebungen nach den Vorschriften der Abgabenordnung (vgl. , BStBl II 2010 S. 723).

Zu § 227 BewG

A 227 Wertverhältnisse bei Fortschreibungen und Nachfeststellungen

(1) Bei Fortschreibungen und Nachfeststellungen der Grundsteuerwerte sind die Wertverhältnisse im Hauptfeststellungszeitpunkt und die tatsächlichen Verhältnisse im Fortschreibungs- bzw. Nachfeststellungszeitpunkt zugrunde zu legen.

(2) 1Bei dem land- und forstwirtschaftlichen Vermögen sind die Wertverhältnisse Ausdruck des Ertragsgefüges des jeweiligen land- und forstwirtschaftlichen Betriebs, das dem Ertragswert auf den Hauptfeststellungszeitpunkt zugrunde gelegt wurde. 2Bei Fortschreibungen und Nachfeststellungen sind daher unverändert zu übernehmen:

die Reinerträge je Flächen- oder sonstigen Einheit der jeweiligen Nutzung, des jeweiligen Nutzungsteils und der jeweiligen Nutzungsart der Anlagen 27 bis 31 zum BewG und

die Zuschläge des § 238 BewG ggf. i. V. m. der Anlage 33 zum BewG.

3Zu den tatsächlichen Verhältnissen, deren Änderung zu einer Wertfortschreibung führen können, gehören insbesondere

Flächenänderungen (Zu- oder Abnahme der Gesamtfläche des Betriebs der Land- und Forstwirtschaft),

Änderungen von Flächen innerhalb eines Betriebs der Land- und Forstwirtschaft zwischen den Nutzungen, Nutzungsteilen und Nutzungsarten,

Veränderungen bei den Bruttogrundflächen der in Anlage 31 und 32 zum BewG aufgeführten Wirtschaftsgebäude,

Änderungen des Tierbestandes und

Veränderungen bei den Ertrag steigernden Anlagen (z. B. Zunahme der Anbauflächen unter Glas und Kunststoffen sowie Änderung der Ausbauform im Weinbau, Bau einer Windenergieanlage).

(3) 1Beim Grundvermögen umfasst der Begriff der Wertverhältnisse vor allem die wirtschaftlichen Verhältnisse, die ihren Niederschlag in den Grundstücks- und Baupreisen sowie im allgemeinen Mietniveau gefunden haben. 2Zu den Wertverhältnissen im Hauptfeststellungszeitpunkt gehören insbesondere

der jeweilige Bodenrichtwert im Sinne des § 247 Absatz 1 und 2 BewG und die Werte vergleichbarer Flächen im Sinne des § 247 Absatz 3 BewG,

bei einer Bewertung im Ertragswertverfahren nach §§ 252 ff. BewG

der Rohertrag des Grundstücks nach § 254 BewG i. V. m. Anlage 39 zum BewG,

der Kapitalisierungsfaktor nach § 253 Absatz 2 BewG i. V. m. Anlage 37 zum BewG (siehe auch A 227 Absatz 4),

die Bewirtschaftungskosten nach § 255 BewG i. V. m. Anlage 40 zum BewG,

der Liegenschaftszinssatz nach § 256 BewG und

der Abzinsungsfaktor nach § 257 Absatz 2 BewG i. V. m. Anlage 41 zum BewG (siehe auch A 227 Absatz 4),

bei einer Bewertung im Sachwertverfahren nach §§ 258 ff. BewG

die Normalherstellungskosten nach § 259 Absatz 1 BewG, wie sie sich aus der Anlage 42 zum BewG ergeben,

der jeweilige Baupreisindex nach § 259 Absatz 3 BewG und

die Alterswertminderung nach § 259 Absatz 4 BewG (siehe auch A 227 Absatz 4).

3Zu den tatsächlichen Verhältnissen, deren Änderung zu einer Wert- und ggf. Artfortschreibung führen können, gehören insbesondere

Flächenänderungen beim Grund und Boden sowie bei Gebäuden,

Änderungen des Entwicklungszustandes des Grundstücks,

Errichtung oder Fertigstellung eines Gebäudes auf dem Grundstück,

Änderung der Nutzungsart sowie

Abriss oder Zerstörung eines Gebäudes auf dem Grundstück.

4Änderungen der Vermögensart, wie z. B. der Wechsel einer landwirtschaftlichen Fläche in das Grundvermögen nach § 233 Absatz 2 BewG, führen nicht zu einer Art- und ggf. einer Wertfortschreibung, sondern zu einer Nachfeststellung für die neu entstandene wirtschaftliche Einheit des Grundvermögens. 5Sind alle Grundstücke eines Betriebs der Land- und Forstwirtschaft vom Wechsel der Vermögensart betroffen, ist zugleich eine Aufhebung des Grundsteuerwerts für die wirtschaftliche Einheit des land- und forstwirtschaftlichen Vermögens vorzunehmen. 6Geht nur ein Teil eines Betriebs der Land- und Forstwirtschaft in das Grundvermögen über, ist wegen des Flächenabgangs bei der verbleibenden wirtschaftlichen Einheit des land- und forstwirtschaftlichen Vermögens eine Wertfortschreibung zu prüfen.

(4) 1Für die Berechnung der Alterswertminderung ist jeweils das Alter des Gebäudes im Hauptfeststellungszeitpunkt zugrunde zu legen. 2Dies gilt auch bei einer bestehenden Abbruchverpflichtung. 3Entsprechendes gilt für die Bestimmung der Restnutzungsdauer eines Gebäudes bei der Bewertung eines Grundstücks im Ertragswertverfahren nach §§ 252 ff. BewG zur Ermittlung des Kapitalisierungsfaktors nach § 253 Absatz 2 BewG i. V. m. Anlage 37 zum BewG und des Abzinsungsfaktors nach § 257 Absatz 1 BewG i. V. m. Anlage 41 zum BewG. 4Existierte das Gebäude bereits im Hauptfeststellungszeitpunkt und wird aufgrund des Entstehens einer neuen wirtschaftlichen Einheit (z. B. bei der Bildung von Wohnungs- oder Teileigentum) eine Nachfeststellung erforderlich, ist das Gebäudealter im Hauptfeststellungszeitpunkt maßgebend. 5Existierte das Gebäude im Hauptfeststellungszeitpunkt noch nicht und wird eine Wertfortschreibung aufgrund der Errichtung des Gebäudes erforderlich, ist eine Alterswertminderung nicht zu berücksichtigen. 6Maßgeblich ist in diesem Fall das Alter des Gebäudes im Feststellungszeitpunkt (0 Jahre). 7Dies gilt auch für die Bestimmung der Restnutzungsdauer zur Ermittlung des Kapitalisierungsfaktors nach § 253 Absatz 2 BewG i. V. m. Anlage 37 zum BewG und des Abzinsungsfaktors nach § 257 Absatz 1 BewG i. V. m. Anlage 41 zum BewG.

Zu § 228 BewG

A 228 Erklärungs- und Anzeigepflicht

(1) 1Zur Durchführung der Feststellung von Grundsteuerwerten ist auf den jeweiligen Hauptfeststellungszeitpunkt grundsätzlich eine Erklärung des Steuerpflichtigen zur Feststellung des Grundsteuerwerts anzufordern. 2Zur Verwaltungsvereinfachung kann dies im Wege der öffentlichen Bekanntmachung erfolgen. 3Andernfalls hat das zuständige Finanzamt den Steuerpflichtigen zur Erklärungsabgabe aufzufordern. 4Haben sich bei einer wirtschaftlichen Einheit die tatsächlichen Verhältnisse (siehe A 227) geändert, so kann das Finanzamt den Steuerpflichtigen zur Abgabe einer Feststellungserklärung auffordern. 5Fordert die Finanzbehörde zu einer Erklärung auf, hat sie eine Frist zur Abgabe zu bestimmen, die mindestens einen Monat betragen soll. 6In besonders gelagerten Ausnahmefällen kann auch eine kürzere Frist gesetzt werden, insbesondere, wenn Verjährung droht und die Pflicht zur Abgabe der Erklärung in einer kürzeren Frist für den Steuerpflichtigen zumutbar ist.

(2) 1Bei einer Änderung der tatsächlichen Verhältnisse (siehe A 227), die den Wert oder die Art (Vermögens- oder Grundstücksart) beeinflussen oder zu einer erstmaligen Feststellung führen können, hat dies der Steuerpflichtige auf den Beginn des folgenden Kalenderjahres anzuzeigen. 2Änderungen, die eine Zurechnungsfortschreibung zur Folge haben, wie z. B. der Eigentumsübergang an einem Grundstück, bedürfen keiner Anzeige des Steuerpflichtigen. 3Bei dem Übergang des zivilrechtlichen oder des wirtschaftlichen Eigentums an einem auf fremdem Grund und Boden errichteten Gebäude ist eine Anzeige abzugeben. 4Die Abgabefrist für diese Anzeigen beträgt einen Monat und beginnt mit Ablauf des Kalenderjahres, in dem sich die tatsächlichen Verhältnisse geändert haben oder das (wirtschaftliche) Eigentum übergegangen ist. 5Die Anzeigepflicht nach § 19 GrStG bleibt unberührt.

(3) 1Die Erklärung nach § 228 Absatz 1 BewG und die Anzeige nach § 228 Absatz 2 BewG sind im Regelfall von demjenigen abzugeben, dem das Grundstück zuzurechnen ist. 2Da in Erbbaurechtsfällen das Grundstück dem Erbbauberechtigten zugerechnet wird (vgl. § 261 BewG), ist folgerichtig auch der Erbbauberechtigte verpflichtet, die Feststellungserklärung oder Anzeige abzugeben. 3Der Erbbauverpflichtete hat an der Erklärung oder Anzeige mitzuwirken, da im Einzelfall nicht auszuschließen ist, dass bestimmte Informationen nur vom Erbbauverpflichteten erlangt werden können. 4Bei einem Gebäude auf fremdem Grund und Boden ist der Grundstückseigentümer verpflichtet, die Steuererklärung oder Anzeige abzugeben. 5Der Eigentümer oder der wirtschaftliche Eigentümer des Gebäudes hat mitzuwirken.

(4) 1Die Erklärung nach § 228 Absatz 1 BewG und die Anzeige nach § 228 Absatz 2 BewG sind bei dem für die gesonderte Feststellung zuständigen Finanzamt abzugeben und - sofern keine elektronische Übermittlung erfolgt (vgl. § 228 Absatz 6 BewG) - eigenhändig zu unterschreiben. 2Örtlich zuständig für die gesonderte Feststellung ist nach der allgemeinen abgabenrechtlichen Zuständigkeitsverteilung das Lagefinanzamt (§ 18 Absatz 1 Nummer 1 AO).

(5) 1Die Erklärungen nach § 228 Absatz 1 BewG und die Anzeigen nach § 228 Absatz 2 BewG sind Steuererklärungen im Sinne der Abgabenordnung. 2Die Erfüllung sowohl der Erklärungs- als auch der Anzeigepflicht ist erzwingbar (§§ 328 ff. AO). 3Bei Nichterfüllung oder bei nicht fristgerechter Erfüllung der Erklärungs- oder Anzeigepflicht ist ein Verspätungszuschlag nach § 152 Absatz 1 oder 2 AO unter den dort genannten Voraussetzungen festzusetzen. 4Auf die Erklärungen nach § 228 Absatz 1 BewG zur gesonderten Feststellung des Grundsteuerwerts auf den Hauptfeststellungszeitpunkt ist § 152 Absatz 2 AO nicht anzuwenden (Art. 97 § 8 EGAO). 5Die Anzeigepflicht nach § 228 Absatz 2 BewG kann innerhalb der Anzeigefrist auch durch Abgabe einer Erklärung nach § 228 Absatz 1 BewG erfüllt werden. 6Der Erklärungs- und Anzeigepflichtige sowie sein Gesamtrechtsnachfolger haben die Pflicht zur Berichtigung der Erklärung bzw. Anzeige des Erklärungs- und Anzeigepflichtigen aus § 153 Absatz 1 AO.

(6) 1Unabhängig von der Anzeigepflicht kann die Fortschreibung eines Grundsteuerwerts auch von Amts wegen erfolgen. 2Das kann insbesondere der Fall sein, wenn der Steuerpflichtige seiner Erklärungs- oder Anzeigepflicht nicht nachgekommen ist und dem Finanzamt alle steuererheblichen Tatsachen bereits bekannt sind. 3Die Fortschreibung von Amts wegen unterliegt keiner zeitlichen Beschränkung. 4Sie ist jedoch unzulässig, wenn die auf ihr beruhende Steuer verjährt und deshalb der Grundsteuerwert ohne steuerliche Bedeutung ist.

Zu § 229 BewG

A 229 Auskünfte, Erhebungen und Mitteilungen

- unbesetzt -

Zu § 230 BewG

A 230 Abrundung

Die sich im Rahmen der Ermittlung des Grundsteuerwerts ergebenden Zwischenwerte sind kaufmännisch auf zwei Nachkommastellen zu runden.

Zu § 231 BewG

A 231 Abgrenzung von in- und ausländischem Vermögen

1Für das inländische nach dem Siebenten Abschnitt des Zweiten Teils des Bewertungsgesetzes zu bewertende Vermögen gelten die Vorschriften der §§ 232 bis 262 BewG. 2Nach diesen Vorschriften sind auch die inländischen Teile einer wirtschaftlichen Einheit zu bewerten, die sich sowohl auf das Inland als auch auf das Ausland erstrecken. 3Dies gilt insbesondere für die Bewertung von Betrieben der Land- und Forstwirtschaft, wenn diese teilweise über Landesgrenzen hinweg betrieben werden. 4Für Zwecke der Grundsteuer wird in diesen Fällen nur der inländische Teil der wirtschaftlichen Einheit bewertet. 5Der ausländische Teil einer wirtschaftlichen Einheit unterliegt nicht der gesonderten Feststellung nach § 219 BewG.

B. Grundvermögen

I. Allgemeines

Zu § 243 BewG

A 243 Begriff des Grundvermögens

(1) 1§ 243 BewG bestimmt den Begriff des Grundvermögens. 2Dazu gehören insbesondere der Grund und Boden, die Gebäude, die sonstigen Bestandteile und das Zubehör. 3Zum Grundvermögen gehören ebenso das Erbbaurecht im Sinne des Erbbaurechtsgesetzes (ErbbauRG) (siehe hierzu A 261.1), das Wohnungs- und Teileigentum (siehe hierzu A 249.5 und 249.6) sowie das Wohnungserbbaurecht und Teilerbbaurecht (siehe hierzu A 261.3) jeweils im Sinne des Wohnungseigentumsgesetzes (WEG).

(2) Der Grund und Boden bezeichnet einen räumlich abgegrenzten Teil der Erdoberfläche und erstreckt sich auf den Raum über der Oberfläche und auf den Erdkörper unter der Oberfläche (§ 905 des Bürgerlichen Gesetzbuches (BGB); siehe Einschränkung in A 243 Absatz 7).

(3) 1Ein Gebäude ist ein Bauwerk, das Menschen oder Sachen durch räumliche Umschließung Schutz gegen äußere Einflüsse gewährt, den Aufenthalt von Menschen gestattet, fest mit dem Grund und Boden verbunden, von einiger Beständigkeit und ausreichend standfest ist (vgl. , BStBl 1963 III S. 376). 2Zu den wesentlichen Bestandteilen des Gebäudes gehören die zu seiner Herstellung eingefügten Sachen (§ 94 Absatz 2 BGB). 3Eine Sache ist zur Herstellung des Gebäudes eingefügt, wenn sie zwischen Teile eines Gebäudes gebracht und durch Einpassen an eine für sie bestimmte Stelle mit den sie umschließenden Stücken vereinigt und damit ihrer Zweckbestimmung zugeführt wird (vgl. , BStBl 1962 III S. 333). 4Das sind z. B. Türen, Treppen, Fenster, eingebaute Möbel und Öfen, Badeinrichtungen, Zentralheizungs-, Warmwasser- und Brennstoffversorgungsanlagen sowie Aufzüge, auch wenn sie nachträglich eingebaut worden sind. 5In das Gebäude eingefügte Sachen, die Betriebsvorrichtungen sind, sind nach bürgerlichem Recht ebenfalls wesentliche Bestandteile des Gebäudes. 6Bei der Bewertung des Grundvermögens für Zwecke der Grundsteuer sind sie jedoch nicht zu berücksichtigen (siehe Absatz 8). 7Sachen, die nur zu einem vorübergehenden Zweck in das Gebäude eingefügt sind, gehören nach § 95 BGB nicht zu den Bestandteilen des Gebäudes (vgl. , BStBl 1966 III S. 5).

(4) 1Die Begriffe sonstige Bestandteile und Zubehör sind nach bürgerlichem Recht auszulegen. 2Zu den sonstigen Bestandteilen eines Grundstücks gehören die übrigen wesentlichen und nicht wesentlichen Bestandteile eines Grundstücks (siehe §§ 93 ff. BGB). 3Wesentliche Bestandteile des Grundstücks sind neben den Gebäuden die mit einem Gebäude verbundenen Anbauten (z. B. Wintergärten). 4Zu den Bestandteilen eines Grundstücks gehören auch die Außenanlagen. 5Sie werden bei der Bewertung für Zwecke der Grundsteuer nicht gesondert angesetzt und sind mit dem Grundsteuerwert abgegolten (siehe A 247.1 Absatz 1 Satz 2 und A 258 Absatz 1 Satz 4). 6Dazu gehören insbesondere Platz- und Wegebefestigungen, Terrassen, Gartenanlagen, Umzäunungen sowie Leitungen und sonstige Anlagen außerhalb der Gebäude, welche der Versorgung und der Kanalisation dienen. 7Rechte, die mit dem Eigentum am Grundstück verbunden sind, gelten als Bestandteil des Grundstücks (vgl. § 96 BGB). 8Sie gehören zwar zum Grundvermögen, werden allerdings nicht gesondert als Grundstück erfasst und auch nicht bei der Bewertung des belasteten Grundstücks berücksichtigt. 9Das sind insbesondere Überbaurechte (§ 912 BGB) und Grunddienstbarkeiten (§ 1018 BGB, z. B. Wege- oder Fensterrechte). 10Nicht zum Grundvermögen gehören Nutzungsrechte (so etwa Nießbrauchs- und Wohnrechte), da sie nach Inhalt und Entstehung nicht mit der Beschaffenheit des Grundstücks zusammenhängen.

(5) Der Grundsteuerwert umfasst auch Nebengebäude und Zubehörräume (z. B. Keller-, Abstell- und Heizungsräume), wenn sie auf dem mit dem Hauptgebäude bebauten Grundstück stehen (z. B. Garagen) oder zusammen mit dem Grundstück genutzt werden.

(6) 1Zubehör sind nach § 97 BGB bewegliche Sachen, die, ohne Bestandteile der Hauptsache zu sein, dem wirtschaftlichen Zweck der Hauptsache zu dienen bestimmt sind und zu ihr in einem Verhältnis wirtschaftlicher Unterordnung stehen. 2Zubehör sind danach z. B. die dem Grundstückseigentümer gehörenden Treppenläufer, Beleuchtungskörper, Mülltonnen. 3Auch vom Grundstückseigentümer mitvermietete oder den Mietern zur Verfügung gestellte Waschmaschinen, Kühlschränke, Herde, Öfen u. Ä. sind Zubehör. 4Zubehör wird bei der Bewertung für Zwecke der Grundsteuer nicht gesondert angesetzt und ist mit dem Grundsteuerwert abgegolten.

(7) Das Grundvermögen ist vom land- und forstwirtschaftlichen Vermögen abzugrenzen (vgl. koordinierte Erlasse der obersten Finanzbehörden der Länder zur Bewertung des land- und forstwirtschaftlichen Vermögens nach dem Siebenten Abschnitt des Zweiten Teils des Bewertungsgesetzes, A 232.3 und 233).

(8) 1Nicht in das Grundvermögen einzubeziehen sind nach § 243 Absatz 2 BewG Bodenschätze sowie Maschinen und sonstige Vorrichtungen aller Art einer Betriebsanlage (Betriebsvorrichtungen), auch wenn sie wesentliche Bestandteile eines Gebäudes oder, ohne Bestandteil eines Gebäudes zu sein, Bestandteile des Grundstücks sind. 2Die gleich lautenden Erlasse zur Abgrenzung des Grundvermögens von den Betriebsvorrichtungen vom (BStBl 2013 I S. 734) sind entsprechend anzuwenden.

Zu § 244 BewG

A 244 Grundstück

(1) 1Die wirtschaftliche Einheit des Grundvermögens ist das Grundstück. 2Der Begriff Grundstück ist dabei nicht gleichbedeutend mit dem Begriff des Grundstücks nach bürgerlichem Recht. 3Maßgebend ist nach § 2 BewG allein, was als wirtschaftliche Einheit nach den Anschauungen des Verkehrs anzusehen ist. 4Dabei können auch mehrere Flurstücke, Gebäude oder selbständige Gebäudeteile zusammenzufassen sein. 5Voraussetzung ist, dass sie zu einer Vermögensart und demselben Eigentümer oder denselben Eigentümern gehören (§ 2 Absatz 2 BewG; siehe aber A 244 Absatz 3, A 261 und A 262). 6Flächen, die im Eigentum eines Eigentümers stehen, und Flächen, die ihm und anderen Personen gemeinsam - gesamthänderisch oder nach Bruchteilen - gehören, können daher grundsätzlich keine wirtschaftliche Einheit bilden und sind getrennt voneinander zu bewerten (Ausnahmen siehe Absatz 3 und A 266.2 Absatz 5).

(2) 1Grenzt eine unbebaute Fläche an eine Grundstücksfläche, die z. B. mit einem Einfamilienhaus bebaut ist, können beide Flächen auch bei offener Bauweise selbständige wirtschaftliche Einheiten bilden. 2Diese Fälle sind von denjenigen abzugrenzen, in denen nur eine wirtschaftliche Einheit mit einer selbständig nutzbaren Teilfläche vorliegt (siehe A 257.4 Absatz 1). 3Wird von einem größeren Grundstück eine Teilfläche verpachtet und errichtet der Pächter auf dieser Fläche ein Gebäude, ist die Teilfläche als selbständige wirtschaftliche Einheit zu bewerten.

(3) 1Der Anteil des Eigentümers an anderem Grundvermögen (z. B. gemeinschaftlichen Hofflächen oder Garagen) ist nach § 244 Absatz 2 Satz 1 BewG in das Grundstück einzubeziehen, wenn der Anteil zusammen mit diesem genutzt wird und eine gewisse räumliche Nähe zum Gebäude besteht und trotz der räumlichen Trennung die wirtschaftliche Zusammengehörigkeit erkennbar bleibt. 2Diese Vorschrift ermöglicht es, abweichend von § 2 Absatz 2 BewG mehrere Grundstücksteile auch dann zu einer wirtschaftlichen Einheit zusammenzufassen, wenn sie unterschiedlichen Eigentümern gehören (Ausnahmen zu A 244 Absatz 1). 3Voraussetzung dafür ist, dass das gemeinschaftliche Grundvermögen nach der Verkehrsanschauung nicht als selbständige wirtschaftliche Einheit anzusehen ist (§ 244 Absatz 2 Satz 2 BewG).

Ein Garagengrundstück gehört einer Vielzahl von Eigentümern und wird von einzelnen Eigentümern gemeinsam mit ihren in räumlicher Nähe liegenden Reihenhäusern genutzt. Der Anteil des Eigentümers an dem Garagengrundstück zusammen mit seinem Reihenhaus bilden in diesem Fall eine wirtschaftliche Einheit. Hierbei ist es nicht erforderlich, dass alle Miteigentümer des Garagengrundstücks ihren Anteil jeweils zusammen mit einem Reihenhaus nutzen.

Eine unbebaute Fläche von 1 000 m2 wird gemeinsam von den Eigentümern der angrenzenden wirtschaftlichen Einheiten (z. B. als Spielplatz oder Gartenfläche) genutzt. An dem unbebauten Flurstück besteht Miteigentum.

Jedem Eigentümer wird die anteilige Fläche des unbebauten Grundstücks zugerechnet. Beträgt der Anteil z. B. jeweils 25/100, ist zu der Fläche jeder wirtschaftlichen Einheit eine Fläche von 250 m2 hinzuzurechnen. Ob für das unbebaute Flurstück ein eigenes Grundbuchblatt angelegt wurde, ist insoweit unbeachtlich.

(4) 1§ 244 Absatz 3 BewG definiert den Umfang der wirtschaftlichen Einheit in Erbbaurechtsfällen. 2Danach ist das Erbbaurecht, das aufgrund des Erbbaurechts errichtete Bauwerk und der mit dem Erbbaurecht belastete Grund und Boden zu einer wirtschaftlichen Einheit zusammenzufassen (siehe auch A 261). 3Gebäude auf fremdem Grund und Boden sind zusammen mit dem dazu gehörenden Grund und Boden insgesamt ebenfalls zu einer wirtschaftlichen Einheit zusammenzufassen (siehe auch A 262). 4Auch bei der Belastung mit einem Wohnungs- oder Teilerbbaurecht bildet das Wohnungs- bzw. Teilerbbaurecht zusammen mit dem anteiligen belasteten Grund und Boden eine wirtschaftliche Einheit.

Zu § 245 BewG

A 245 Gebäude, Gebäudeteile und Anlagen für den Zivilschutz

(1) 1Gebäude, Gebäudeteile und Anlagen, die dem Zivilschutz im Sinne des Zivilschutz- und Katastrophenhilfegesetzes dienen (z. B. Gasschleusen, Luftschutzbunker, -keller oder -räume, Hausschutzräume oder Druckkammern), bleiben bei der Ermittlung des Grundsteuerwerts außer Betracht (§ 245 BewG). 2Die Gebäude, Gebäudeteile und Anlagen, die bei der Bewertung außer Betracht bleiben, müssen wegen der begünstigten Zwecke geschaffen sein. 3Die Gebäude oder Gebäudeteile dürfen ferner im Frieden nicht für andere Zwecke benutzt werden. 4Eine nur gelegentliche oder geringfügige Benutzung ist indessen unbeachtlich. 5Eine gelegentliche Nutzung liegt z. B. vor, wenn in einem für die begünstigten Zwecke geschaffenen Raum von Zeit zu Zeit Veranstaltungen abgehalten werden, zu deren Durchführung der Raum nicht besonders hergerichtet werden muss. 6Werden in einem Keller lediglich Gartengeräte abgestellt, so handelt es sich um eine geringfügige Nutzung.

(2) Die Flächen der dem Zivilschutz dienenden Gebäude, Gebäudeteile und Anlagen werden sowohl im Ertragswert- als auch im Sachwertverfahren nicht angesetzt.

II. Unbebaute Grundstücke

Zu § 246 BewG

A 246 Begriff der unbebauten Grundstücke

(1) Unbebaute Grundstücke sind Grundstücke, auf denen sich keine oder keine benutzbaren Gebäude befinden. Für Gebäude, die noch nicht benutzbar sind (fehlende Bezugsfertigkeit), wird auf die Absätze 2 und 3 und für Gebäude, die nicht mehr benutzbar sind, auf die Absätze 4 und 5 hingewiesen.

(2) 1Die Benutzbarkeit beginnt zum Zeitpunkt der Bezugsfertigkeit des Gebäudes. 2Es muss den zukünftigen Bewohnern oder sonstigen vorgesehenen Benutzern nach objektiven Merkmalen zugemutet werden können, Wohnungen oder Räume des Gebäudes bestimmungsgemäß zu benutzen. 3Im Feststellungszeitpunkt müssen alle wesentlichen Bauarbeiten abgeschlossen sein. 4Geringfügige Restarbeiten, die üblicherweise vor dem tatsächlichen Bezug durchgeführt werden (z. B. Malerarbeiten, Verlegen des Bodenbelags), schließen die Bezugsfertigkeit nicht aus (vgl. , BStBl II 1981 S. 152). 5Auf die Abnahme durch die Bauaufsichtsbehörde kommt es nicht an. 6Ist das Gebäude im Feststellungszeitpunkt bezogen, begründet dies die widerlegbare Vermutung der Bezugsfertigkeit.

(3) 1Bei der Prüfung, ob ein Gebäude bezugsfertig ist, ist grundsätzlich auf das ganze Gebäude und nicht auf einzelne Wohnungen oder Räume abzustellen, es sei denn, es handelt sich dabei um eigenständige wirtschaftliche Einheiten (z. B. Wohnungseigentum, siehe A 249.5). 2Sind z. B. Wohnungen im Erdgeschoss vor dem Feststellungszeitpunkt, die übrigen Wohnungen jedoch erst danach bezugsfertig geworden und ist keine Bebauung in Bauabschnitten gegeben, ist das Gebäude als nicht bezugsfertig anzusehen. 3Wird ein Gebäude nur zum Teil fertig gestellt und der Innenausbau z. B. nach den Wünschen der künftigen Nutzer zurückgestellt, ist das Gebäude insgesamt als bezugsfertig anzusehen (vgl. , BStBl 2012 II S. 874). 4Bei abschnittsweise errichteten Gebäuden (§ 248 Satz 2 BewG) ist der bezugsfertige Teil als Gebäude anzusehen. 5Eine Errichtung in Bauabschnitten ist gegeben, wenn ein Gebäude nicht in einem Zuge in planmäßig vorgesehenem Umfang oder im Rahmen der behördlichen Genehmigung bezugsfertig erstellt wird (z. B. wird anstelle des geplanten Mietwohngrundstücks zunächst nur eine Wohnung im Erdgeschoss fertig gestellt). 6Die Verzögerung oder Unterbrechung darf jedoch nicht auf bautechnischen Gründen beruhen (z. B. Überwindung einer Frostperiode) und muss von gewisser Dauer sein (in der Regel mindestens zwei Jahre, vgl. , BStBl 1987 II S. 594). 7Bei Grundstücken, die sich im Feststellungszeitpunkt noch im Bau befinden, bleiben die nicht bezugsfertigen Gebäude oder Gebäudeteile (z. B. Anbauten oder Zubauten) bei der Ermittlung des Grundsteuerwerts außer Betracht.

(4) 1Die Gebäudeeigenschaft endet, wenn das Gebäude nicht mehr benutzbar ist. 2Ein Gebäude ist insbesondere nicht mehr benutzbar, wenn infolge des Verfalls des Gebäudes oder der Zerstörung keine auf Dauer benutzbaren Räume vorhanden sind (§ 246 Absatz 2 Satz 1 BewG). 3Ein Gebäude ist dem Verfall preisgegeben, wenn der Abnutzungsprozess so weit fortgeschritten ist, dass das Gebäude nach objektiven Verhältnissen auf Dauer nicht mehr benutzt werden kann. 4Die Verfallsmerkmale müssen an der Bausubstanz erkennbar sein und das gesamte Gebäude betreffen. 5Von einem Verfall ist auszugehen, wenn erhebliche Schäden an konstruktiven Teilen des Gebäudes eingetreten sind und ein Zustand gegeben ist, der aus bauordnungsrechtlicher Sicht die sofortige Räumung nach sich ziehen würde. 6Das ist stets der Fall, wenn eine Anordnung der Bauaufsichtsbehörde zur sofortigen Räumung des Grundstücks vorliegt; dabei ist gesondert zu prüfen, ob der Zustand von Dauer ist.

(5) 1Behebbare Baumängel und Bauschäden sowie aufgestauter Reparaturbedarf aufgrund von unterlassenen Instandsetzungs- und Reparaturarbeiten wirken sich regelmäßig nur vorübergehend auf Art und Umfang der Gebäudenutzung aus und betreffen nicht unmittelbar die Konstruktion des Gebäudes. 2Sie führen deshalb in der Regel nicht dazu, dass auf dem Grundstück kein auf Dauer benutzbarer Raum vorliegt (vgl. , BStBl 2003 II S. 906). 3Befinden sich auf dem Grundstück Gebäude, die auf Grund von Umbauarbeiten vorübergehend nicht benutzbar sind, stellt das Grundstück ebenfalls ein bebautes Grundstück dar. 4Sofern bereits vorhandene Gebäude im Feststellungszeitpunkt wegen baulicher Mängel oder fehlender Ausstattung (z. B. fehlende Heizung, Wohnungstüren) vorübergehend nicht benutzbar sind, liegt kein unbebautes Grundstück vor. 5Sind die Haupträume eines Gebäudes insbesondere infolge Abrisses von Decken und Wänden (Entkernung, vgl. , BStBl II 1991 S. 60) nicht mehr bestimmungsgemäß nutzbar, liegt ein unbebautes Grundstück vor. 6Ein Gebäude ist zerstört, wenn keine auf Dauer benutzbaren Räume vorhanden sind. 7Sind noch Kellerräume vorhanden, die zu gewerblichen oder zu Wohnzwecken ausgebaut und deshalb auf Dauer benutzbar sind, so ist das Grundstück weiter als ein bebautes Grundstück anzusehen.

Zu § 247 BewG

A 247.1 Bewertung der unbebauten Grundstücke; Allgemeines

(1) 1Der Grundsteuerwert unbebauter Grundstücke ergibt sich regelmäßig aus dem Produkt der Grundstücksfläche und dem jeweiligen Bodenrichtwert (§ 196 BauGB). 2Der Wert unbebauter Grundstücke umfasst den Wert des Grund und Bodens, mit dem die Außenanlagen abgegolten sind. 3Bei der Wertermittlung ist der Bodenrichtwert anzusetzen, der vom Gutachterausschuss auf den jeweiligen Hauptfeststellungszeitpunkt ermittelt wurde. 4Dieser Wert gilt für den gesamten Hauptfeststellungszeitraum.

(2) 1Der Bodenrichtwert ist der durchschnittliche Lagewert des Bodens für eine Mehrheit von Grundstücken innerhalb eines abgegrenzten Gebiets (Bodenrichtwertzone), die nach ihren Grundstücksmerkmalen weitgehend übereinstimmen und für die im Wesentlichen gleiche allgemeine Wertverhältnisse vorliegen. 2Der Bodenrichtwert ist auf einen Quadratmeter Grundstücksfläche eines Grundstücks mit den dargestellten Grundstücksmerkmalen (Bodenrichtwertgrundstück) bezogen. 3In bebauten Gebieten werden die Bodenrichtwerte mit dem Wert ermittelt, der sich ergeben würde, wenn der Boden unbebaut wäre (§ 196 Absatz 1 Satz 2 BauGB).

A 247.2 Ansatz der Bodenrichtwerte

(1) 1Anzusetzen ist regelmäßig der auf das Bodenrichtwertgrundstück bezogene Bodenrichtwert. 2Abweichungen zwischen den Grundstücksmerkmalen des Bodenrichtwertgrundstücks und des zu bewertenden Grundstücks werden mit Ausnahme unterschiedlicher Entwicklungszustände und Arten der Nutzung bei überlagernden Bodenrichtwertzonen nicht berücksichtigt.

(2) Als Entwicklungszustände kommen in Betracht:

Flächen der Land- oder Forstwirtschaft (vgl. §§ 232 bis 242 BewG),

Bauerwartungsland,

Rohbauland und

baureifes Land.

(3) 1Bauerwartungsland sind Flächen, die nach ihren weiteren Grundstücksmerkmalen, insbesondere dem Stand der Bauleitplanung und der sonstigen städtebaulichen Entwicklung des Gebiets, eine bauliche Nutzung auf Grund konkreter Tatsachen mit hinreichender Sicherheit erwarten lassen. 2Ist damit zu rechnen, dass die Flächen innerhalb eines Zeitraums von sieben Jahren anderen als land- und forstwirtschaftlichen Zwecken dienen werden und daher gemäß § 233 Absatz 2 BewG als Grundvermögen anzusehen sind, werden diese Flächen regelmäßig als Bauerwartungsland angesetzt.

(4) 1Rohbauland sind Flächen, die nach den §§ 30, 33 und 34 BauGB für eine bauliche Nutzung bestimmt sind, deren Erschließung aber noch nicht gesichert ist oder die nach Lage, Form oder Größe für eine bauliche Nutzung unzureichend gestaltet sind. 2Im Regelfall handelt es sich hierbei um größere, unerschlossene Grundstücksflächen, die die Eigenschaft als land- und forstwirtschaftliches Vermögen verloren haben, selbst wenn sie noch land- und forstwirtschaftlich genutzt werden. 3Eine Unterscheidung zwischen Bruttorohbauland, welches die für öffentliche Zwecke benötigten Flächen des Planungsgebiets einschließt, und Nettorohbauland, welches diese Flächen nicht umfasst, wird für die Ermittlung des Grundsteuerwerts nicht vorgenommen.

(5) 1Baureifes Land sind Flächen, die nach öffentlich-rechtlichen Vorschriften und den tatsächlichen Gegebenheiten baulich nutzbar sind. 2Der Gutachterausschuss ermittelt die Bodenrichtwerte regelmäßig für baureifes Land.

(6) 1Der Entwicklungszustand des Bodenrichtwertgrundstücks ist für das zu bewertende Grundstück regelmäßig zu übernehmen. 2Weicht der Entwicklungszustand des Bodenrichtwertgrundstücks vom zu bewertenden Grundstück ab, sind die Abweichungen durch pauschalierte Ab- und Zuschläge zu berücksichtigen (siehe A 247.3).

(7) 1Die Art der baulichen Nutzung des Bodenrichtwertgrundstücks ist für das zu bewertende Grundstück regelmäßig zu übernehmen.

Ein Grundstück mit einem Lebensmittelmarkt liegt in einer Bodenrichtwertzone von Grundstücken mit Einfamilienhäusern. Das Grundstück wird mit dem vorhandenen Bodenrichtwert angesetzt.

2Bei sich überlagernden Bodenrichtwertzonen ist der Bodenrichtwert für dasjenige Bodenrichtwertgrundstück heranzuziehen, dessen Art der Nutzung am ehesten der des zu bewertenden Grundstücks entspricht.

Für eine Bodenrichtwertzone liegen zwei unterschiedliche Bodenrichtwerte für “Wohnen” - einmal für “mehrgeschossig”, einmal für “ein-/zweigeschossig” - vor. Für ein zweigeschossiges Einfamilienhaus ist der Bodenrichtwert für “Wohnen, ein-/zweigeschossig” zugrunde zu legen.

Für eine Bodenrichtwertzone liegen unterschiedliche Bodenrichtwerte für “Geschäftshäuser” und “Mehrfamilienhäuser” vor. Für ein Einfamilienhaus ist der Bodenrichtwert für “Mehrfamilienhäuser” zugrunde zu legen, da diese Art der Nutzung am ehesten der des zu bewertenden Grundstücks entspricht.

(8) Besondere Merkmale des einzelnen zu bewertenden Grundstücks wie Ecklage, Zuschnitt, Vorder- und Hinterland, Oberflächenbeschaffenheit, Beschaffenheit des Baugrundes, Lärm-, Staub-, Geruchsbelästigungen, Altlasten sowie Außenanlagen bleiben außer Ansatz.

A 247.3 Ansatz des Bodenwerts nach § 247 Absatz 3 BewG

(1) 1Hat der Gutachterausschuss, gleich aus welchen Gründen, keinen Bodenrichtwert nach § 196 BauGB ermittelt, ist der Bodenwert pro Quadratmeter aus den Bodenrichtwerten vergleichbarer Flächen abzuleiten. 2Hat der Gutachterausschuss für ein Grundstück im Entwicklungszustand Bauerwartungsland oder Rohbauland keinen Bodenrichtwert ermittelt, gelten folgende Wertansätze:

Tabelle in neuem Fenster öffnen

1. | Bauerwartungsland | 25 Prozent

und |

2. | Rohbauland | 50

Prozent |

des Bodenrichtwerts für vergleichbares erschließungsbeitragsfreies Bauland. 3Durch Multiplikation von Grundstücksfläche und abgeleitetem Bodenwert pro Quadratmeter ergibt sich der Wert des unbebauten Grundstücks.

(2) 1Bei Fortschreibungen und Nachfeststellungen von Grundsteuerwerten während des Hauptfeststellungszeitraums sind die Wertverhältnisse im Hauptfeststellungszeitpunkt und die tatsächlichen Verhältnisse im Feststellungszeitpunkt zugrunde zu legen (siehe A 227). 2Ändert sich der Entwicklungszustand der Grundstücke in der Bodenrichtwertzone im Hauptfeststellungszeitraum (z. B. infolge der Erschließung eines Neubaugebiets: Bauerwartungsland im Hauptfeststellungszeitpunkt in baureifes Land im Feststellungszeitpunkt), sind die Gutachterausschüsse verpflichtet, bei der nächsten Fortschreibung der Bodenrichtwerte auf der Grundlage der geänderten Qualität auch Bodenrichtwerte bezogen auf die Wertverhältnisse zum Zeitpunkt der letzten Hauptfeststellung zu ermitteln (§ 196 Absatz 2 Satz 1 BauGB). 3Das Finanzamt kann nach § 196 Absatz 2 Satz 2 BauGB auf eine entsprechende Ermittlung verzichten, wenn eine sachgerechte Wertableitung, insbesondere durch vom Gutachterausschuss zur Verfügung gestellte Indexreihen, gewährleistet bleibt. 4Bei einer solchen Wertableitung handelt es sich um einen Anwendungsfall des § 247 Absatz 3 BewG.

(3) 1Für den bebauten Außenbereich (§ 35 BauGB) sind vom Gutachterausschuss separate Bodenrichtwerte zu ermitteln. 2Ein ggf. vorhandener Bodenrichtwert für land- und forstwirtschaftliche Flächen ist für die Flächen, die der Bebauung zuzuordnen sind, bei einer Bewertung von Grundstücken im Grundvermögen nicht anzusetzen. 3Liegen keine solchen Bodenrichtwerte für den bebauten Außenbereich vor, kann auf vom Gutachterausschuss, vom Oberen Gutachterausschuss oder von der Zentralen Geschäftsstelle der Gutachterausschüsse zur Verfügung gestellte Umrechnungskoeffizienten in Bezug auf den Bodenrichtwert vergleichbarer baureifer Grundstücke benachbarter Baugebiete zurückgegriffen werden. 4Bei einer solchen Wertableitung handelt es sich um einen Anwendungsfall des § 247 Absatz 3 BewG.

III. Bebaute Grundstücke

Zu § 248 BewG

A 248 Begriff der bebauten Grundstücke

(1) 1Bebaute Grundstücke sind Grundstücke, auf denen sich benutzbare Gebäude befinden (siehe zum Begriff des Gebäudes A 243 Absatz 3 und zur Benutzbarkeit A 246 Absatz 2 bis 4). 2Dies gilt auch, wenn diese vom Wert und/oder Umfang her von untergeordneter Bedeutung sind.

Auf einem größeren Grundstück befindet sich ein geringwertiges Wochenendhaus.

Auf einem wertvollen Grundstück, das für eine Bebauung mit einem Geschäftshaus geeignet ist, befinden sich Kioske oder Baracken.

Auf einem Zeltplatz befinden sich Gebäude von geringem Umfang und Wert.

Es handelt sich jeweils um bebaute Grundstücke.

(2) 1Zum Grund und Boden eines bebauten Grundstücks gehören die bebaute Fläche und die mit dem Gebäude im Zusammenhang stehende unbebaute Fläche, insbesondere der Hof sowie Haus- und Vorgarten. 2Bei einer hieran anschließenden größeren unbebauten Fläche ist für die Beurteilung, was als wirtschaftliche Einheit gilt, die Verkehrsanschauung maßgebend. 3Liegt in diesen Fällen eine wirtschaftliche Einheit vor, ist zu prüfen, ob eine selbständig nutzbare Teilfläche gegeben ist (siehe A 244 Absatz 2 und A 257.4 - selbständig nutzbare Teilfläche).

(3) 1Gebäude oder Gebäudeteile, die innerhalb land- und forstwirtschaftlich genutzter Hofstellen Wohnzwecken oder anderen als land- und forstwirtschaftlichen Zwecken dienen, gehören zum Grundvermögen. 2In Fällen mit einer hohen Anzahl von zu berücksichtigenden Gebäuden und/oder Gebäudeteilen sowie bei fehlender Datengrundlage kann der dem Grundvermögen zugehörige Grund und Boden hilfsweise mit dem Dreifachen der Wohn- und Nutzfläche der jeweils zu bewertenden Gebäude und/oder Gebäudeteile angesetzt werden (vgl. koordinierte Erlasse der obersten Finanzbehörden der Länder zur Bewertung des land- und forstwirtschaftlichen Vermögens nach dem Siebenten Abschnitt des Zweiten Teils des Bewertungsgesetzes, A 237.24 Absatz 7).

(4) 1Wird ein Gebäude in Bauabschnitten errichtet, sind nur die fertig gestellten und bezugsfertigen Teile (Bauabschnitte) als benutzbares Gebäude anzusehen (siehe A 246 Absatz 3 Satz 3 bis 6). 2Zu den Auswirkungen bei Errichtung in Bauabschnitten auf die Bestimmung der Grundstücksart siehe A 249.1 Absatz 6.

Zu § 249 BewG

A 249.1 Grundstücksarten; Abgrenzung

(1) Bei bebauten Grundstücken wird nach § 249 BewG zwischen den folgenden abschließend aufgezählten Grundstücksarten unterschieden:

Tabelle in neuem Fenster öffnen

Grundstücksart | Voraussetzungen |

1.

Einfamilienhäuser |

|

2.

Zweifamilienhäuser |

|

3.

Mietwohngrundstücke |

|

4.

Wohnungseigentum |

|

5.

Teileigentum |

|

6.

Geschäftsgrundstücke |

|

7. gemischt

genutzte Grundstücke |

|

8. sonstige

bebaute Grundstücke |

|

(2) 1Bei der Festlegung der Grundstücksart ist stets die gesamte wirtschaftliche Einheit zu betrachten. 2Dies gilt auch, wenn sich auf einem Grundstück mehrere Gebäude oder Gebäudeteile unterschiedlicher Bauart oder Nutzung befinden.

Zu einer wirtschaftlichen Einheit gehören zwei aneinandergrenzende Gebäude. In dem einen Gebäude befindet sich eine Wohneinheit und in dem anderen Gebäude befinden sich zwei Wohneinheiten. Die Wohneinheiten erfüllen jeweils den Begriff der Wohnung. Bewertungsrechtlich handelt es sich um eine wirtschaftliche Einheit mit mehr als zwei Wohnungen (= Mietwohngrundstück). Dass die Gebäude, würden sie jeweils eine selbständige wirtschaftliche Einheit bilden, als Ein- bzw. Zweifamilienhaus einzuordnen wären, ist unerheblich.

(3) 1Die Abgrenzung der Grundstücksarten ist vorbehaltlich § 249 Absatz 2 Satz 1 und Absatz 3 Satz 1 BewG (siehe auch A 249.10) nach dem Verhältnis der Wohn- und Nutzfläche vorzunehmen. 2Abzustellen ist auf die tatsächliche Nutzung der Haupträume im Feststellungszeitpunkt. 3Dies gilt auch für steuerbefreite Gebäude oder Gebäudeteile. 4Für die Einordnung in die entsprechende Grundstücksart ist ohne Bedeutung, ob das Gebäude eigenen oder fremden Wohn- oder Nutzzwecken dient oder leer steht. 5Bei Leerstand ist darauf abzustellen, für welche Nutzung die leer stehenden Räume vorgesehen sind.

(4) 1Wohnflächen liegen vor, wenn die Flächen Wohnbedürfnissen dienen. 2Zu den Nutzflächen zählen Flächen, die betrieblichen (z. B. Werkstätten, Verkaufsläden, Büroräume), öffentlichen oder sonstigen Zwecken (z. B. Vereinsräume) dienen und keine Wohnflächen sind. 3Wohnräume, die betrieblich oder freiberuflich mitgenutzt werden (z. B. Arbeitszimmer), sind nicht als betrieblichen Zwecken dienende Räume zu behandeln. 4Öffentlichen Zwecken dienen Flächen, die zur Wahrnehmung öffentlich-rechtlicher Aufgaben genutzt werden.

(5) 1Für die Ermittlung des Verhältnisses von Wohn- und Nutzfläche wird regelmäßig die Wohnfläche nach der Wohnflächenverordnung (WoFlV) und die Nutzfläche nach der DIN 277 in der jeweils geltenden Fassung ermittelt. 2Ist die Wohnfläche zulässigerweise bis zum nach der II. Berechnungsverordnung berechnet worden und haben sich keine baulichen Änderungen ergeben, kann diese Berechnung hilfsweise für die Ermittlung des Verhältnisses von Wohn- und Nutzfläche zugrunde gelegt werden. 3Nutzflächen von Nebenräumen, die in einem Nutzungszusammenhang mit Wohnflächen stehen, sind nicht einzubeziehen. 4Nebenräume sind z. B. Keller-, Abstell-, Wasch-, Trocken- und Heizungsräume sowie Garagen. 5Nutzflächen von Nebenräumen, die nicht im Nutzungszusammenhang mit Wohnflächen stehen, sind bei der Ermittlung des Verhältnisses von Wohn- und Nutzfläche zu berücksichtigen.

Auf einem Grundstück befindet sich ein mehrgeschossiges Gebäude, das wie folgt genutzt wird:

420 m2 Wohnfläche

200 m2 Nutzfläche

Tabelle in neuem Fenster öffnen

davon | 100

m2 | betrieblich

genutzte Flächen, |

50

m2 | Kellerräume

in einem Nutzungszusammenhang mit Wohnflächen und | |

50

m2 | Kellerräume

in einem Nutzungszusammenhang mit den betrieblich genutzten Flächen. |

Das Grundstück ist der Grundstücksart gemischt genutztes Grundstück zuzuordnen, da 73,68 Prozent (420 m2 von insgesamt 570 m2 Wohn- und Nutzfläche) und nicht mehr als 80 Prozent von insgesamt 570 m2 Wohn- und Nutzfläche Wohnzwecken dienen. Die zur Wohnfläche gehörenden Kellerräume (Nutzfläche 50 m2) sind hierbei nicht zu berücksichtigen.

(6) Liegt eine Errichtung des Gebäudes in Bauabschnitten vor (siehe hierzu A 246 Absatz 3 Satz 3 bis 6 und A 248 Absatz 4), ist für die Ermittlung des Verhältnisses von Wohn- und Nutzfläche auf den zum jeweiligen Feststellungszeitpunkt bezugsfertigen Teil des Gebäudes abzustellen.

Ein als Zweifamilienhaus geplantes Gebäude wird in Bauabschnitten errichtet (keine zusammenhängende Bauabwicklung). Zum Feststellungszeitpunkt ist zunächst nur die Hauptwohnung fertig und der Ausbau der Einliegerwohnung zurückgestellt. Zum Feststellungszeitpunkt liegt die Grundstücksart Einfamilienhaus vor. Nach Fertigstellung und Bezugsfertigkeit der Einliegerwohnung ist eine Artfortschreibung der Grundstücksart vorzunehmen, da erst zu diesem Zeitpunkt ein Zweifamilienhaus vorliegt. Bei Überschreiten der Wertgrenzen ist auch eine Wertfortschreibung vorzunehmen.

A 249.2 Grundstücksart Einfamilienhäuser

1Für die Einordnung eines Wohngrundstücks in die Grundstücksart Einfamilienhäuser ist maßgeblich, dass nur eine Wohnung im bewertungsrechtlichen Sinn (siehe zum Wohnungsbegriff A 249.10) vorhanden ist. 2Die Mitbenutzung zu Nichtwohnzwecken, insbesondere zu gewerblichen, freiberuflichen oder öffentlichen Zwecken, zu weniger als 50 Prozent, berechnet nach der Wohn- und Nutzfläche, ist für die Einordnung als Einfamilienhaus unschädlich, wenn die Eigenart als Einfamilienhaus nicht wesentlich beeinträchtigt wird (vgl. , BStBl II 1989 S. 135). 3Ob eine teilweise Nutzung zu anderen als Wohnzwecken die Eigenart als Einfamilienhaus beeinträchtigt, ist im Einzelfall nach einer Gesamtbetrachtung aller Umstände zu entscheiden. 4Dabei ist auf das äußere Erscheinungsbild abzustellen (vgl. , BStBl II 1989 S. 135). 5Entscheidend ist, dass die Mitbenutzung zu anderen als Wohnzwecken das Grundstück nicht deutlich prägt (vgl. , BStBl II 1986 S. 173). 6Überwiegt die Nutzung zu anderen als Wohnzwecken, kommt eine Einordnung als Einfamilienhaus unabhängig von einer Beeinträchtigung der Eigenart nicht mehr in Betracht (vgl. , BStBl II 1989 S. 135). 7Wochenendhäuser, die während des ganzen Jahres bewohnbar sind, können Einfamilienhäuser sein (siehe auch A 249.9 Satz 4).

A 249.3 Grundstücksart Zweifamilienhäuser

1Für Zweifamilienhäuser gelten die Ausführungen in A 249.2 mit der Maßgabe sinngemäß, dass das Gebäude zwei Wohnungen im bewertungsrechtlichen Sinn (siehe zum Wohnungsbegriff A 249.10) aufweisen muss. 2Zu der Grundstücksart Zweifamilienhäuser gehören neben den typischen Zweifamilienhäusern mit zwei voneinander abgetrennten Wohnungen auch die Wohngrundstücke, die eine Hauptwohnung und eine Einliegerwohnung enthalten, wenn die Einliegerwohnung alle erforderlichen Merkmale einer bewertungsrechtlichen Wohnung gemäß § 249 Absatz 10 BewG erfüllt. 3Erfüllt die Einliegerwohnung nicht den bewertungsrechtlichen Wohnungsbegriff, handelt es sich bei dem bebauten Grundstück um ein Einfamilienhaus, wenn die übrigen Voraussetzungen eines Einfamilienhauses erfüllt sind.

A 249.4 Grundstücksart Mietwohngrundstück

1Mietwohngrundstücke sind Grundstücke, die zu mehr als 80 Prozent, berechnet nach der Wohn- und Nutzfläche, Wohnzwecken dienen und keine Ein- oder Zweifamilienhäuser oder Wohnungseigentum sind. 2Mietwohngrundstücke enthalten in der Regel mehr als zwei Wohnungen im bewertungsrechtlichen Sinn. 3Ein Mietwohngrundstück kann auch vorliegen, wenn keine der im Gebäude befindlichen Wohnräume den Wohnungsbegriff erfüllen (z. B. Wohnräume in einem Studentenwohnheim in Gestalt eines Appartementhauses). 4Typische Mietwohngrundstücke sind z. B. Mehrfamilienhäuser. 5Eine Mitbenutzung zu Nichtwohnzwecken unter 20 Prozent steht der Einordnung als Mietwohngrundstück nicht entgegen. 6Dies gilt unabhängig davon, ob die Eigenart des Mietwohngrundstücks erhalten bleibt. 7Auch eine aufwendig gebaute Villa mit einer großzügigen Hauptwohnung und mehreren Wohnungen für Bedienstete ist ein Mietwohngrundstück.

A 249.5 Grundstücksart Wohnungseigentum

(1) 1Jedes Wohnungseigentum gilt grundsätzlich als ein Grundstück im Sinne des Bewertungsgesetzes (§ 243 Absatz 1 Nummer 3 BewG). 2Wohnungseigentum wird nach § 2 WEG entweder durch vertragliche Einräumung von Sondereigentum (§ 3 WEG) oder durch Teilung (§ 8 WEG) begründet. 3Nach § 3 WEG kann Sondereigentum auch an Räumen in einem erst zu errichtenden Gebäude eingeräumt werden. 4Ebenso ist die Teilung durch den Eigentümer auch bei einem erst noch zu errichtenden Gebäude möglich (§ 8 Absatz 1 WEG). 5Die rechtliche Zusammenführung von Sondereigentum und Miteigentumsanteil bildet von Beginn an Wohnungseigentum im Sinne des § 1 Absatz 2 und 3 WEG.

(2) 1Das Wohnungseigentum entsteht zivilrechtlich mit der Anlegung des Wohnungseigentumsgrundbuchs und dessen Eintragung. 2Bewertungsrechtlich gilt das Wohnungseigentum bereits dann als entstanden, wenn die Teilungserklärung beurkundet ist und der Eintragungsantrag beim Grundbuchamt eingegangen ist. 3Dies gilt sowohl für im Feststellungszeitpunkt noch nicht bezugsfertige Gebäude als auch für bereits bestehende Gebäude. 4Ist am Bewertungszeitpunkt die Wohnung noch nicht bezugsfertig errichtet, handelt es sich um ein unbebautes Grundstück und die Bewertung richtet sich nach den Vorschriften für unbebaute Grundstücke.

(3) 1Die wirtschaftliche Einheit des Wohnungseigentums setzt sich aus dem Sondereigentum und dem Miteigentumsanteil an dem gemeinschaftlichen Eigentum zusammen, zu dem es gehört. 2Befinden sich in einem Gebäude mehrere räumlich voneinander getrennte Wohnungen, sind nach der Verkehrsanschauung mehrere wirtschaftliche Einheiten anzunehmen. 3Dies gilt auch bei einer Eintragung auf demselben Grundbuchblatt (sogenannte Zusammenschreibung; vgl. , BStBl 1990 II S. 1016). 4Werden mehrere Wohnungen durch größere bauliche Maßnahmen zu einer einzigen Wohnung umgestaltet und sind sie danach nicht mehr ohne größere bauliche Veränderungen getrennt veräußerbar, bilden sie nur eine wirtschaftliche Einheit (vgl. , BStBl 1987 II S. 840). 5Dies gilt entsprechend für die bauliche Zusammenfassung von Wohnung und Gewerberaum.

(4) 1Zubehörräume, insbesondere Tiefgaragenstellplätze, Kellerräume und sonstige Abstellräume, die der Grundstückseigentümer gemeinsam mit seinem Miteigentumsanteil nutzt, sind grundsätzlich in die wirtschaftliche Einheit einzubeziehen. 2Auf die zivilrechtliche Gestaltung kommt es dabei nicht an. 3Sollte an den Zubehörräumen Sondereigentum begründet worden sein, ist es für die Zusammenfassung zu einer wirtschaftlichen Einheit ebenfalls unerheblich, ob die Eintragung im Grundbuch auf einem Grundbuchblatt oder auf zwei separaten Grundbuchblättern erfolgt ist. 4Wird ein Tiefgaragenstellplatz getrennt von der Eigentumswohnung, mit der er als wirtschaftliche Einheit zusammengefasst wurde, veräußert und entfällt somit der direkte Nutzungszusammenhang, ist er aus dieser wirtschaftlichen Einheit herauszulösen und für die bisherige wirtschaftliche Einheit ist eine Wertfortschreibung zu prüfen (siehe hierzu A 222; zur Bewertung eines Tiefgaragenstellplatzes A 254 Absatz 5). 5Gehören zu der Wohnung auch Garagen, so sind diese in die wirtschaftliche Einheit des Wohnungseigentums einzubeziehen (§ 244 Absatz 2 Satz 1 BewG). 6Es kommt nicht darauf an, ob sich die Garagen auf dem Grundstück der Eigentumswohnungsanlage oder auf einem Grundstück in der näheren Umgebung befinden. 7Dies gilt auch für Stellplätze, an denen ein Sondereigentum eingeräumt wurde (vgl. § 3 Absatz 1 Satz 2 WEG; vgl. zur Abgeltung der Außenanlagen bei der Bewertung A 243 Absatz 4 Satz 5 bis 7).

(5) 1Das Dauerwohnrecht (§ 31 WEG) gilt nicht als wirtschaftliche Einheit des Grundvermögens. 2Wie ein Wohnungseigentum ist es nur dann zu behandeln, wenn der Dauerwohnberechtigte aufgrund der zwischen ihm und dem Grundstückseigentümer getroffenen Vereinbarungen wirtschaftlich einem Wohnungseigentümer gleichsteht. 3Trägt der Dauerwohnberechtigte statt des zivilrechtlichen Eigentümers die Kosten der Anschaffung oder Herstellung einer von ihm selbstgenutzten Wohnung, ist er wirtschaftlicher Eigentümer, wenn ihm auf Dauer, nämlich für die voraussichtliche Nutzungsdauer der Wohnung, Substanz und Ertrag der Wohnung wirtschaftlich zustehen und er die Gefahr des wirtschaftlichen Untergangs trägt. 4Das ist u. a. der Fall, wenn ihm bei Heimfall des Dauerwohnrechts ein Anspruch auf Ersatz des vollen Verkehrswertes der Wohnung gegen den zivilrechtlichen Eigentümer zusteht. 5Eine Entschädigung in Höhe des Verkehrswerts des Dauerwohnrechts genügt nicht. 6Entsprechendes gilt beim Dauernutzungsrecht.

A 249.6 Grundstücksart Teileigentum

1Jedes Teileigentum gehört zum Grundvermögen (§ 243 Absatz 1 Nummer 3 BewG) und gilt grundsätzlich als ein Grundstück im Sinne des Bewertungsgesetzes (§ 244 Absatz 3 Nummer 3 BewG). 2Teileigentum ist das Sondereigentum an nicht zu Wohnzwecken dienenden Räumen eines Gebäudes (z. B. Büroräume, Ladenlokale) in Verbindung mit dem Miteigentum an dem gemeinschaftlichen Eigentum, zu dem es gehört. 3Gemeinschaftliches Eigentum sind der Grund und Boden sowie die Teile, Anlagen und Einrichtungen des Gebäudes, die nicht im Sondereigentum oder Eigentum eines Dritten stehen (§ 1 Absatz 4 WEG). 4Der Begriff des Teileigentums, der rein zivilrechtlich zu verstehen ist, entspricht der Definition nach § 1 Absatz 3 WEG. 5Hinsichtlich der bewertungsrechtlichen Entstehung von Teileigentum gelten die Ausführungen in A 249.5 Absatz 2 und 3 entsprechend.

A 249.7 Grundstücksart Geschäftsgrundstück

1Geschäftsgrundstücke sind Grundstücke, die gemessen an der Wohn- und Nutzfläche zu mehr als 80 Prozent eigenen oder fremden betrieblichen (gewerblichen, freiberuflichen) oder öffentlichen Zwecken dienen und kein Teileigentum sind. 2Geschäftsgrundstücke können insbesondere bei Grundstücken vorliegen, die mit Fabrik-, Industrie-, Verwaltungs-, Bürogebäuden, Hotels oder Dienstgebäuden der öffentlichen Verwaltung bebaut sind.

A 249.8 Grundstücksart gemischt genutztes Grundstück

1Gemischt genutzte Grundstücke sind Grundstücke, die sowohl Wohnzwecken als auch eigenen oder fremden betrieblichen oder öffentlichen Zwecken dienen und keine Ein- oder Zweifamilienhäuser, Mietwohngrundstücke, Wohnungseigentum, Teileigentum oder Geschäftsgrundstücke sind. 2Gemischt genutzte Grundstücke dienen gemessen an der Wohn- und Nutzfläche zu mindestens 20 Prozent (andernfalls Wohngrundstück oder sonstiges bebautes Grundstück) und zu höchstens 80 Prozent (andernfalls Geschäftsgrundstück) eigenen oder fremden betrieblichen oder öffentlichen Zwecken.

A 249.9 Grundstücksart sonstiges bebautes Grundstück

1Zu den sonstigen bebauten Grundstücken gehören bebaute Grundstücke, die keiner der anderen Grundstücksarten zugeordnet werden können. 2Hierunter können z. B. Clubhäuser, Vereinshäuser, Bootshäuser, studentische Verbindungshäuser, Turnhallen von Sportvereinen, Schützenhallen und Jagdhütten fallen. 3Auch selbständige Garagengrundstücke sind sonstige bebaute Grundstücke, falls sie nicht betrieblich genutzt werden oder in eine andere wirtschaftliche Einheit einzubeziehen sind (siehe A 244 Absatz 3). 4Wochenendhäuser, die nicht dauernd bewohnt werden können und daher keine Einfamilienhäuser, Zweifamilienhäuser oder Mietwohngrundstücke sind, sind ebenfalls den sonstigen bebauten Grundstücken zuzurechnen (vgl. auch A 249.2 Satz 7).

A 249.10 Wohnungsbegriff

1§ 249 Absatz 10 BewG definiert die Wohnung im bewertungsrechtlichen Sinn für Zwecke der Grundsteuer. 2Eine Wohnung ist danach in der Regel die Zusammenfassung mehrerer Räume, die in ihrer Gesamtheit so beschaffen sein müssen, dass die Führung eines selbständigen Haushalts möglich ist. 3Diese Räume müssen eine von anderen Wohnungen oder Räumen, insbesondere Wohnräumen, baulich getrennte, in sich abgeschlossene Wohneinheit bilden und einen selbständigen Zugang haben. 4Außerdem ist erforderlich, dass die für die Führung eines selbständigen Haushalts notwendigen Räume (Küche, Bad oder Dusche, Toilette) vorhanden sind. 5Die Wohnfläche soll mindestens 20 Quadratmeter aufweisen. 6Es ist im Einzelfall zu prüfen, ob bei einer geringeren Wohnfläche nach der Verkehrsanschauung noch von einer Wohnung im bewertungsrechtlichen Sinn ausgegangen werden kann (z. B. bei sogenannten Tiny-Häusern, d. h. Kleinst- oder Mikrohäusern, Wohnungen in einem Studentenwohnheim). 7Wohnungen des Hauspersonals sind auch Wohnungen im bewertungsrechtlichen Sinn.

Zu § 250 BewG

A 250 Bewertung der bebauten Grundstücke

(1) 1Der Grundsteuerwert eines bebauten Grundstücks ist entweder nach dem Ertragswertverfahren oder dem Sachwertverfahren zu ermitteln. 2Welches Verfahren für die zu bewertende wirtschaftliche Einheit anzuwenden ist, richtet sich nach der jeweiligen Grundstücksart (siehe hierzu A 249).

(2) Das Ertragswertverfahren (§§ 252 bis 257 BewG) ist für Wohngrundstücke, also Ein- und Zweifamilienhäuser, Mietwohngrundstücke und Wohnungseigentum anzuwenden.

(3) Das Sachwertverfahren (§§ 258 bis 260 BewG) ist für die Bewertung der Geschäftsgrundstücke, gemischt genutzten Grundstücke, Teileigentum und sonstigen bebauten Grundstücke heranzuziehen.

(4) Befinden sich auf einem Grundstück mehrere selbständige Gebäude oder Gebäudeteile, erfolgt die Wertermittlung für die gesamte wirtschaftliche Einheit einheitlich, abhängig von der Bestimmung der Grundstücksart entweder im Ertragswertverfahren oder im Sachwertverfahren.

Zu § 251 BewG

A 251 Mindestwert

(1) 1Der für ein bebautes Grundstück anzusetzende Wert darf nicht geringer sein als 75 Prozent des Werts, mit dem der Grund und Boden allein als unbebautes Grundstück zu bewerten wäre (§ 247 BewG). 2Mit dem Abschlag von 25 Prozent vom Wert des unbebauten Grundstücks werden insbesondere die üblichen Freilegungskosten (z. B. Abrisskosten) typisierend berücksichtigt. 3Die Berücksichtigung tatsächlich anfallender Freilegungskosten kommt nicht in Betracht.

(2) 1Die bei der Bewertung von Ein- und Zweifamilienhäusern im Sinne des § 249 Absatz 2 und 3 BewG anzuwendenden typisierenden Umrechnungskoeffizienten bei abweichender Grundstücksgröße nach Anlage 36 zum BewG sind auch im Rahmen der Bestimmung des Mindestwerts zu berücksichtigen.

Der im Rahmen des Ertragswertverfahrens nach den §§ 252 ff. BewG für ein Einfamilienhaus ermittelte Grundsteuerwert beträgt 650 600 €. Das Grundstück hat eine Grundstücksgröße von 920 m2. Der Bodenrichtwert beträgt 1 200 €/m2.

Aus Anlage 36 zum BewG ergibt sich bei einer Grundstücksgröße von über 900 m2 ein Umrechnungskoeffizient von 0,86. Dieser ist auch bei der Ermittlung des Mindestwertes zu berücksichtigen. Der Mindestwert errechnet sich wie folgt:

Grundstücksgröße x Bodenrichtwert x Umrechnungskoeffizient x 75 Prozent

= 920 m2 x 1 200 €/m2 x 0,86 x 75 Prozent = 712 080 €

Der auf volle hundert Euro nach unten abgerundete Grundsteuerwert beträgt somit 712 000 €.

Zu § 252 BewG

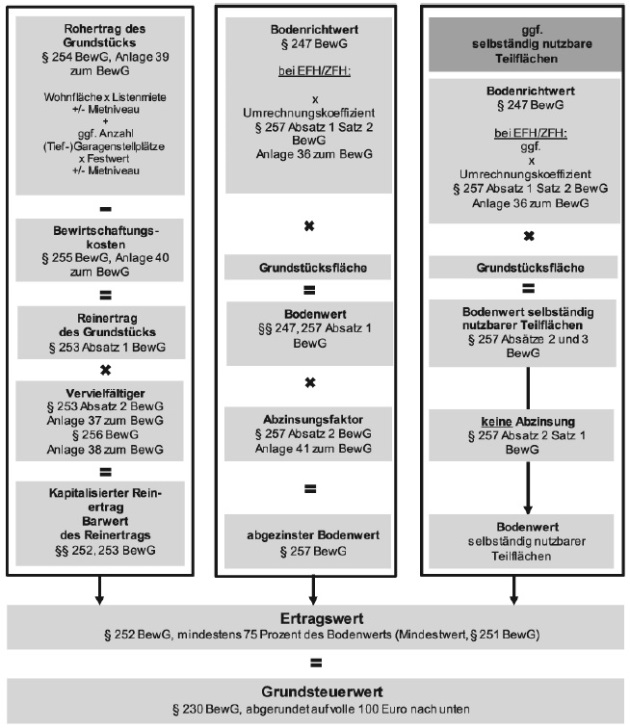

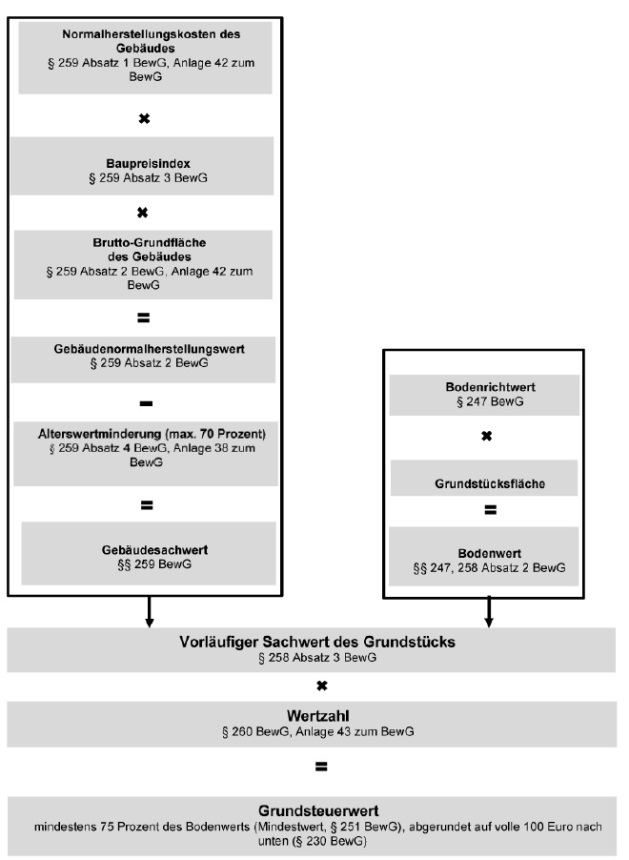

A 252 Bewertung im Ertragswertverfahren

(1) Das typisierte Ertragswertverfahren nach den §§ 252 bis 257 BewG stellt sich schematisch wie folgt dar:

Abbildung 1: Ertragswertverfahren

(schematische Darstellung)

Abbildung 1: Ertragswertverfahren

(schematische Darstellung)

(2) Besondere objektspezifische Grundstücksmerkmale wie z. B. von den marktüblich erzielbaren Erträgen erheblich abweichende Erträge des Bewertungsobjekts, Baumängel oder Bauschäden, eine wirtschaftliche Überalterung, ein überdurchschnittlicher Erhaltungszustand, Bodenverunreinigungen sowie grundstücksbezogene Rechte und Belastungen sind im Rahmen dieser typisierenden Wertermittlung nicht gesondert zu ermitteln und zu berücksichtigen.

Zu § 253 BewG

A 253.1 Ermittlung des kapitalisierten Reinertrags; Restnutzungsdauer