Leitfaden Fotovoltaik im Steuerrecht

1 Allgemeines

1.1 Bayer. Energieatlas

Bayerischer_Solaratlas.pdf

1.2 Bayer. Energiekonzept

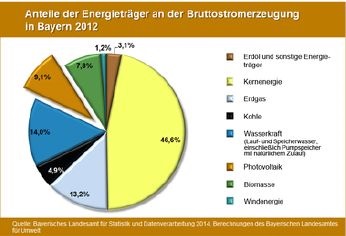

Bayern ist als Bundesland mit überdurchschnittlich günstigen solaren Strahlungsverhältnissen führend beim Einsatz von Fotovoltaik. Bis Ende 2009 entfielen rd. 3.900 MW und damit fast 40 % der in Deutschland installierten Solarstromgesamtleistung auf Bayern.

(Aus Energie-Atlas

Bayern)

(Aus Energie-Atlas

Bayern)

Das ökonomisch, ökologisch und energiewirtschaftlich verträglich nutzbare Potenzial der Fotovoltaik, das bei gemäßigter Trendfortschreibung in Bayern bis 2021 auf eine installierte Gesamtleistung von rund 14.000 MW (Stand Ende 2009: circa 3.900 MW) eingeschätzt wird, soll in Bayern stromnetz- und stromlastgerecht realisiert werden.

Bis zum Jahr 2021 soll die Fotovoltaik bei deutlich stromnetz- und stromlastgerechterer Einspeisung über 16 % (2009: rund 3 %) des Stromverbrauchs Bayerns decken.

(Bayerisches Energiekonzept vom des StMWIVT)

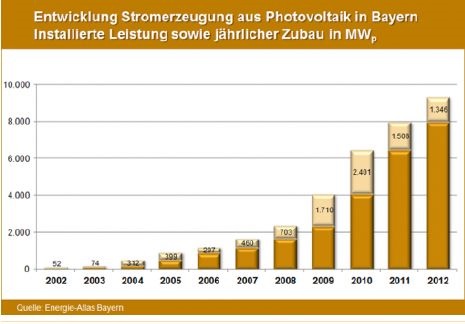

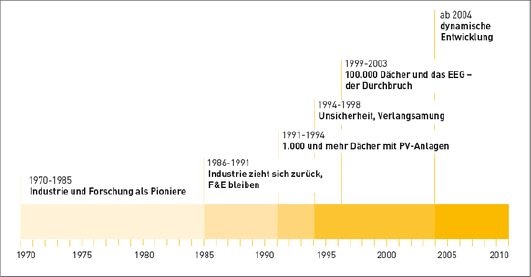

Der Ausbau der Photovoltaik verlief in den letzten 10 Jahren äußerst dynamisch. Die installierte Leistung hat sich von rund 100 MWP im Jahr 2002 bis auf über 9 GWP Ende 2012 fast verhundertfacht. Ausgelöst wurde diese Entwicklung bundesweit durch die Einführung des Erneuerbare-Energien-Gesetzes (EEG) im Jahr 2000 mit einer gesetzlich für 20 Jahre garantierten Vergütung des ins Netz eingespeisten Stromes sowie dem Vorrang vor konventionell erzeugtem Strom. 2004 wurde die Mindestvergütung auf 54–57,4 ct/kWh angehoben, wodurch der Photovoltaik auf dem deutschen Markt endgültig zum Durchbruch verholfen wurde.

Aufgrund der in Bayern für Deutschland überdurchschnittlichen Sonneneinstrahlung galten Photovoltaikanlagen als relativ sichere Investitionen. Vor allem in den Jahren 2009 und 2010 stellte der Bau von Solarkraftwerken, trotz gesunkener Einspeisevergütungen, auch hohe Renditen in Aussicht, da die Preise insbesondere für Solarmodule einbrachen. 2012 sind die Einspeisetarife unter den für Privathaushalte typischen Haushaltsstrompreis gefallen, wodurch inzwischen der Eigenverbrauch einen zunehmenden Stellenwert einnimmt. Kurzfristige Änderungen im EEG haben in den letzten Jahren jeweils zu sehr sprunghaften Installationszahlen im Jahresverlauf vor dem jeweiligen Stichtag geführt. Seit Oktober 2012 sind die Installationszahlen deutlich zurückgegangen.

(Aus Energie-Atlas Bayern)

1.3 Beitrag der erneuerbaren Energien in Deutschland

1.4 Begriffserläuterungen

Tabelle in neuem Fenster öffnen

Aus Umweltlexikon des

StMUG | |

Solarenergie | Die Sonnen-(oder

Solarenergie)ist ein dem Menschen unbegrenzt zur Verfügung stehender

Energieträger. Die Sonne schickt Strahlen mit einer Leistung von maximal

1.000 W/m2 an wolkenlosen und minimal etwa

20 W/m2 an trüben Tagen auf die Erdoberfläche.

Diesen Energieträger ohne Schadstoffpotential gilt es zu nutzen. Dabei stehen

thermische Verfahren in Form von Sonnenkollektoren

zur Verfügung, fotovoltaische Verfahren

(Fotovoltaik) zur Stromerzeugung mit

Solarzellen oder die passive Sonnenenergienutzung

durch geschickte architektonische Bauweise und Standortwahl von

Gebäuden. Auf Deutschland wird im langjährigen Mittel eine Energiemenge von etwa 1.000 kWh/m2 pro Jahr eingestrahlt. Dies entspricht dem Energiegehalt von rund 100 Litern Heizöl oder 100 Kubikmetern Erdgas. Wie viel Energie letztendlich davon genutzt werden kann, hängt von Faktoren wie etwa dem Anlagenwirkungsgrad, dem Kollektortyp oder der Flächenneigung bzw. -ausrichtung ab (aus Bayer. Solaratlas). |

Fotovoltaik

(FV) | Die FV ist eine Technik,

die Lichtenergie mit Hilfe von Solarzellen direkt in elektrische Energie

(Gleichstrom) umwandelt. |

Solartechnik | Darunter versteht man alle

technischen Möglichkeiten und Einrichtungen zur Nutzung der Sonnenenergie, z. B

Sonnenkollektoren zur Warmwassergewinnung. |

1.4.1 Begriffsbestimmungen in § 3 EEG

(Anlage, Anlagenbetreiberin, Anlagenbetreiber, Bemessungsleistung, Elektrizitätsversorgungsunternehmen, Erneuerbare Energien, Generator, Gewerbe, Inbetriebnahme, Netz, Netzbetreiber, Übertragungsnetzbetreiber, Unternehmen).

1.4.2 Glossar

der Agentur für Erneuerbare Energien e. V. (www.energie-studien.de/de/glossar)

1.5 Funktionsweise einer Fotovoltaikanlage

Kleine Physik (aus Energie-Atlas Bayern)

Zentrale Komponente einer FV-Anlage ist das FV-Modul. Ein FV-Modul besteht aus vielen Solarzellen, die aus Halbleitern (meist Silizium) gefertigt werden. Neue Materialien sind in der Entwicklung und werden in der Praxis teilweise schon eingesetzt.

Wenn die Sonne auf die Solarzelle scheint, dann wandelt diese die eingestrahlte Sonnenenergie in elektrische Energie um (bei gängigen Solarzellen liegt der Wirkungsgrad je nach Halbleitermaterial zwischen ca. 5 % und 20 %). Dabei wird das einfallende Licht im Halbleiter absorbiert und erzeugt positive und negative Ladungsträger. Im Halbleiter besteht ein elektrisches Feld, das die positiven und negativen Ladungsträger voneinander trennt und zu getrennten Kontakten ableitet. Werden die beiden Kontakte außen miteinander verbunden, fließt ein elektrischer Strom (Gleichstrom). Ein Wechselrichter wandelt den erzeugten Gleichstrom in den haushaltsüblichen 230 Volt-Wechselstrom um.

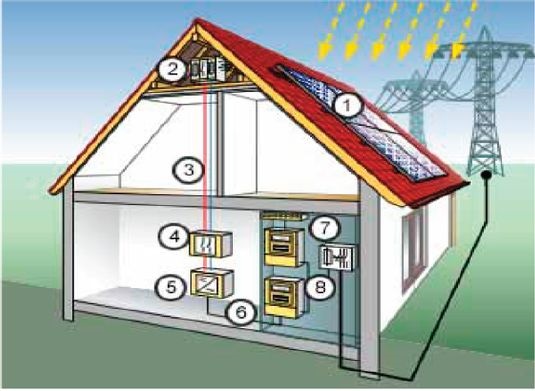

1.6 Aufbau einer Fotovoltaikanlage

Bild 1: prinzipieller Aufbau einer

PV-Anlage [Quelle: DGS]

Aus VDE Prüf- und Zertifizierungsinstitut GmbH, Gesamtverband der Deutschen Versicherungswirtschaft: Technischer Leitfaden Fotovoltaikanlagen

Tabelle in neuem Fenster öffnen

[1]

PV-Generator, kann aus einem oder mehreren zusammen geschalteten PV-Modulen bestehen. [2] Generatoranschlusskasten [optional], wird benötigt, um einzelne Stränge zusammenzuführen, kann Schutztechnik enthalten, z. B. Überspannungsschutzgeräte, Strangsicherungen [3] Verkabelung auf der Gleichstromseite, [4] Lasttrennschalter, nach DIN VDE 0100-712 für Wartungsarbeiten am Wechselrichter vorgeschrieben, ist häufig im Wechselrichter integriert, | [5]

Wechselrichter, formt Gleichstrom [DC] und Gleichspannung in netzkonformen Wechselstrom [AC] und Wechselspannung um, [6] Verkabelung auf der Wechselstromseite [7] Unterverteilung Wechselrichter [8] Einspeisezähler und/oder Zähler für den Eigenverbrauch |

1.7 Übersichtstabelle – Fotovoltaikanlagen in Bayern

Die folgende Tabelle bietet einen Überblick über die Größenverteilung der Photovoltaikanlagen und ihren jeweiligen Anteil an der Solarstromversorgung.

Tabelle in neuem Fenster öffnen

Photovoltaik in

Bayern 2012 | bis

10 kWp | > 10 kWp

bis 100 kWp | > 100 kWp bis 1 MWp | > 1 MWp | Gesamt |

Anzahl

der Anlagen | 189.931 | 229.533 | 6.385 | 673 | 426.522 |

Installierte Leistung

[MWp] | 1.093 | 5.085 | 1.406 | 1.740 | 9.324 |

Erzeugte

Strommenge [Mio. kWh] | 924 | 4.573 | 1.160 | 1.556 | 8.212 |

Versorgung von … Haushalten

2012 [1] | 257.000 | 1.270.000 | 322.000 | 432.000 | 2,3 Mio. |

Erzeugte

Strommenge je Einwohner [kWh] | 74 | 365 | 93 | 124 | 656 |

Photovoltaikanlagen der mittleren Größe (10–100 kWp) liefern mehr als die Hälfte des Stromes. Das sind fast ausschließlich Aufdachanlagen, z. B. auf Mehrfamilienhäusern und auf gewerblich oder landwirts chaftlichen genutzten Gebäuden (auch typische „Solarstadl”).

Anlagen mit mehr als 100 kWp maximaler Leistung sind zumeist Freiflächenanlagen; gelegentlich bieten auch große Hallen die Möglichkeit, Anlagen dieser Größe zu installieren.

Kleine Anlagen mit weniger als 10 kWp finden Sie bayernweit auf vielen Einfamilien- oder Reihenhäusern. Bei durchschnittlich 3–4 Haushaltsmitgliedern reicht die auf diesen Dächern erzeugte Strommenge rechnerisch bereits für deren Selbstversorgung mit Strom aus.

2. Arten der Fotovoltaikanlagen

2.1 Additive Fotovoltaikanlagen (AdFV)

FV-Anlagen, bei denen die FV-Module zusätzlich an oder auf der Gebäudehülle z. B. Dach oder Fassade angebracht sind. Sie können mittels Montagesystem sowohl parallel als auch mit geändertem Winkel zum angrenzenden Bauteil, z. B. aufgeständert auf dem Dach befestigt werden. Ihre einzige Funktion ist die Stromerzeugung.

Aus VDE Prüf- und Zertifizierungsinstitut GmbH, Gesamtverband der Deutschen Versicherungswirtschaft: Technischer Leitfaden Fotovoltaikanlagen

2.1.1 Aufdachanlage

FV-Module werden auf dem Dach angebracht.

2.1.2 Fassadenanlage

FV-Module werden an der Fassade angebracht.

2.2 Gebäudeintegrierte Fotovoltaikanlagen (GiFV)

FV-Anlagen, bei denen die FV-Module Bestandteil der Gebäudehülle sind. Sie sind z. B. im Dach oder in der Fassade integriert und erfüllen außer der Funktion der Stromerzeugung noch mindestens eine weitere Funktion (= Doppelfunktion), z. B. Wetterschutz, Wärmeschutz, elektromagnetische Abschirmung, Design (aus Technischer Leitfaden Fotovoltaikanlagen).

2.2.1 Indachanlage – Dachintegrierte FV-Anlage

FV-Anlage, bei der die FV-Module Bestandteil des Daches sind z. B. in Form von Solardachsteinen, Solardachfolien oder Indach-Solarmodulen.

2.2.2 Gebäudeintegrierte Fassadenanlage

FV-Anlage, bei der die FV-Module Bestandteil des Gebäudes sind.

2.3 Freiflächenanlagen

FV-Anlage, bei der die FV-Module im Freien aufgestellt sind (früher zwingend auf Ackerland, jetzt Konversionsflächen, an Autobahnen oder Schienenwegen oder bereits versiegelte Flächen oder sonstige Flächen; vgl. § 32 Abs. 1 EEG).

2.4 Größenvergleiche

2.4.1 Auslegung der Anlage

Der Flächenbedarf einer FV-Anlage hängt von der zu installierenden Leistung ab, die in Kilowatt-Peak (kWp) gemessen wird. Ein kWp gibt die maximal abgegebene elektrische Leistung bei senkrechter Einstrahlung an. 6 bis 8 m2 Modulfläche entsprechen einer Spitzenleistung von etwa 1 kWp. Mit einer 1 kWp-Anlage können in Deutschland zwischen 700 und 1000 kWh Strom pro Jahr erzeugt werden. (Aus Energie-Atlas Bayern).

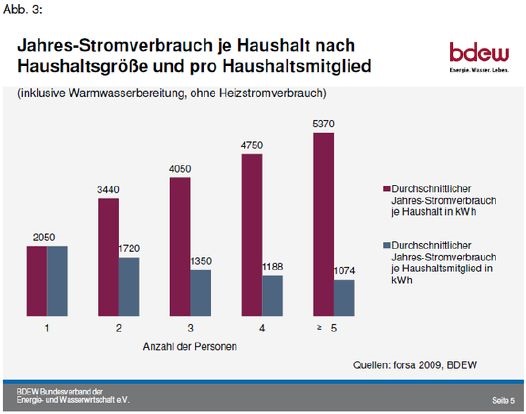

2.4.2 Jahresstromverbrauch der Privat-Haushalte

Der Jahresstromverbrauch eines 3-Personen-Haushalts liegt im Durchschnitt bei etwa 4000 kWh (ohne Heizstromverbrauch) und wäre bei einer erzeugten Strommenge von 1000 kWh im Jahr pro kW installierter Spitzenleistung demnach mit einer Modulfläche zwischen 24 und 32 m2 abzudecken. (Aus Energie-Atlas Bayern)

Aus Energie-Info, Stromverbrauch im Haushalt, Okt. 2013 des BDEW

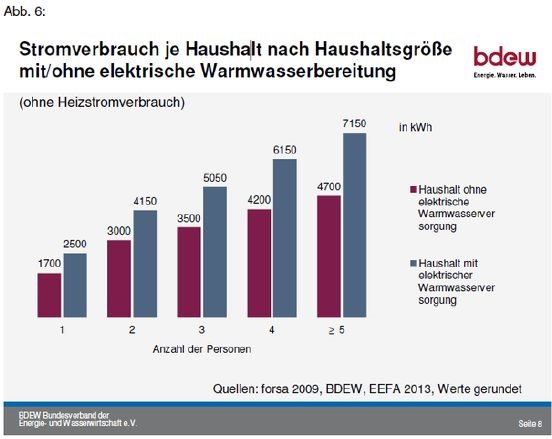

Haushalte ohne elektrische Warmwasserbereitung benötigen rund 30 Prozent weniger Strom als Haushalte mit elektrischer Warmwasserbereitung.

Aus Energie-Info, Stromverbrauch im Haushalt, Okt. 2013 des BDEW Bundesverband der Energie- und Wasserwirtschaft e. V.

Diese Energie-Info enthält noch weitere Kennzahlen:

Tabelle in neuem Fenster öffnen

Abb.

3: | Jahres-Stromverbrauch je Haushalt nach Haushaltsgröße und

proHaushaltsmitglied (inklusive Warmwasserbereitung, ohne Heizstromverbrauch) |

Abb.

4: | Durchschnittlicher Stromverbrauch pro Haushalt nach

Gebäudeart (inklusive Warmwasserbereitung, ohne Heizstromverbrauch) |

Abb.

5: | Stromverbrauch

der privaten Haushalte für die elektrische Warmwasserbereitung |

Abb.

6: | Stromverbrauch

je Haushalt nach Haushaltsgröße mit/ohne elektrische Warmwasserbereitung (ohne

Heizstromverbrauch) |

Abb.

7: | Aufteilung des

Stromverbrauchs der privaten Haushalte nach Anwendungsarten 1996 und

2011 |

Abb.

8: | Aufteilung des

Stromverbrauchs nach Anwendungsbereichen differiert deutlich je nach

Haushaltsgröße |

2.4.3 Durchschnittliche Anlage – Richtwerte

(Aus Energie-Atlas Bayern)

Für den Vergleich mit anderen Energieträgern finden Sie im Folgenden Werte für eine „typische Anlage”. Ausgegangen wird von einem Neubau bei optimaler Ausrichtung (30° Neigung, Südausrichtung ohne Schattenwurf). Die genannten Daten sind Richtwerte und können nicht die fachliche Planung für einkonkretes Bauvorhaben ersetzen.

Tabelle in neuem Fenster öffnen

Dachanlage(kristalline

Module) | |

Installierte

Leistung | 20 kWp |

Strommenge (pro

Jahr) | 20.000 kWh |

Flächenbedarf | 150 m2 |

Investitionskosten | 30.000 €

(1.500 €/kWp) |

Betriebskosten

(jährlich) | 700 €

(35 €/kWp) |

Stromgestehungskosten | 0,12 €/kWh |

Energetische

Amortisation | 1,3 Jahre |

Tabelle in neuem Fenster öffnen

Freiflächenanlage

(Dünnschichtmodule) | |

Installierte

Leistung | 1.500 kWp |

Strommenge (pro

Jahr) | 1,5 Mio. kWh |

Flächenbedarf | 4,5 ha |

Investitionskosten | 1,65 Mio. €

(1100 €/kWp) |

Betriebskosten | 52.500 € |

Stromgestehungskosten | 0,10 €/kWh |

Energetische

Amortisation | 0,8 Jahre |

(Quellen: Fraunhofer-Institut für Solare Energiesysteme ISE 2013, bifa Umweltinstitut GmbH 2013, Bayerisches Landesamt für Umwelt)

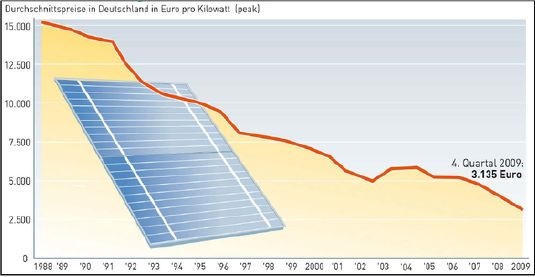

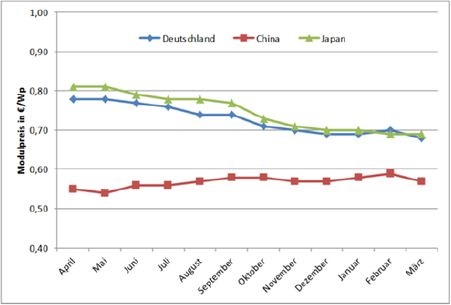

2.4.4 Kosten einer FV-Anlage

2.4.4.1 FV-Anlage

Quellen: Deutsche Gesellschaft für

Sonnenenergie, Bundesverband Solarwirtschaft

Tabelle in neuem Fenster öffnen

Durchschnittspreis je

kWp | 2010 | 2011 | 2012 |

netto | 2.740 EUR | 2.230 EUR | 1.760 EUR |

Aus BLW 3 vom , FV-Anlagen: Die Preise purzeln weiter

(aus Was dürfen Fotovoltaik-Dachanlagen ab Mai 2014 kosten? aus Landesanstalt für Landwirtschaft > Agrarökonomie > Ökonomik regenerative Energie)

Quelle: Deutsche Gesellschaft für

Sonnenenergie

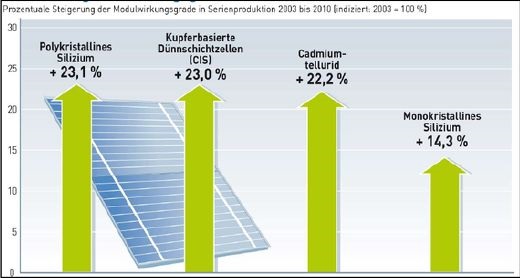

Aus Innovationsentwicklung der Erneuerbaren Energie, Renews Spezial 37/2010 der Agentur für Erneuerbare Energien

2.4.4.2 Wechselrichter

Von 1990 bis 2004 hat sich der Preis der Geräte pro Watt halbiert, was fünf Prozent Preisrückgang im Jahr ausmacht. Bis heute ist der spezifische Preis gemessen an 1990 sogar um mehr als 75 % gefallen. Zugleich stieg der Wirkungsgrad: Die Ausbeute netzgekoppelter Wechselrichter ist seit 1990 von rund 90 % bis heute auf Spitzenwerte von fast 99 % angestiegen. Und auch die Lebensdauer – in der Anfangszeit waren Ausfälle der Wechselrichter die häufigste Fehlerquelle – wurde stetig verbessert: Inzwischen sind Wechselrichter so konzipiert, dass sie mindestens zwei Jahrzehnte überstehen sollten. Der sog. MTBF-Wert, was für Mean Time Between Failures steht, für die mittlere Betriebsdauer zwischen zwei Ausfällen, liegt inzwischen bei 100.000 Stunden.

Aus Innovationsentwicklung der Erneuerbaren Energie, Renews Spezial 37/2010 der Agentur für Erneuerbare Energien

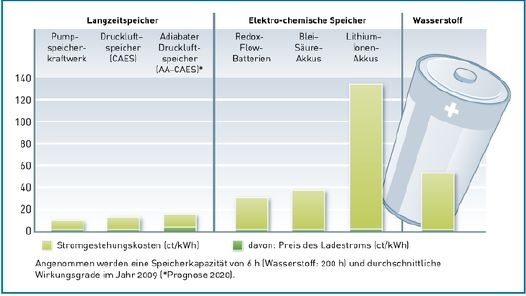

2.4.4.3 Batterien

Quelle: DLR/Fraunholer IWES/IfNE

2010, Stand: 12/2011

Aus Innovationsentwicklung der Erneuerbaren Energie, Renews Spezial 57/2012 der Agentur für Erneuerbare Energien

Speicherkosten

Stromspeicher verfügen über unterschiedliche technische Kennzahlen, die für die wirtschaftliche Vergleichbarkeit von Stromspeichern wichtig sind. Die gesamten Investitionskosten oder spezifischen Investitionskosten pro kWh Speicherkapazität erlauben keine aussagekräftige Vergleichbarkeit zwischen verschiedenen Batterietypen oder – modellen. Zur besten Vergleichbarkeit sollten die Speicherkosten pro kWh gespeicherte Energie herangezogen werden. Die folgende Tabelle 1 zeigt vereinfacht, wie man die Speicherkosten zwischen zwei Modellen vergleichen kann.

Tabelle in neuem Fenster öffnen

Batterie A | Batterie B | |

Nennkapazität

(kWh) | 4.0 | 8.0 |

Entladetiefe (%) | 95 | 50 |

Nutzbare

Speicherkapazität (kWh) | 3,8 | 4,0 |

Vollzyklen

(Anzahl) | 7.000 | 3.000 |

Lebensdauer in Jahren

(Annahme: 300 Vollzyklen pro Jahr) | 23,3 | 10,0 |

Systemwirkungsgrad

(%) | 94 | 85 |

Betriebskosten p. a.

(% von Investitionskosten) | 1,0 | 1,0 |

Investitionskosten netto

(€) | 8.500 | 8.000 |

Förderung (30 %) in

€ | 2.550 | 2.400 |

Speicherkosten

(€/kWh) | 0,32 | 0,63 |

Wenn man nur auf einzelne Werte achtet, wie z. B. die Investitionskosten sowie die Nennkapazität, würde man zu einem falschen Schluss kommen. Nur durch den Vergleich aller relevanten Parameter erhält man ein akkurates Bild über die Wirtschaftlichkeit eines Stromspeichers.

Aus Marktübersicht von Stromspeichern im Photovoltaikbereich, LfL

Weitere Informationen zu eigenen Energiespeichern (Batterien, Akkumulatoren)

Photovoltaikanlagen – Eigenverbrauch, Speicherung und Vermarktung

(aus Centrales Agrar-, Rohstoff-, Marketing- und Energienetzwerk (C.A.R.M.E.N.)Marktübersicht von Stromspeichern im Photovoltaikbereich

(aus Landesanstalt für Landwirtschaft > Agrarökonomie > Ökonomik regenerative Energie)Renews Spezial 57/2012

(aus Agentur für Erneuerbare Energien)

3 EEG

Aus 20 Jahre Förderung von Strom aus Erneuerbaren Energien in Deutschland – eine Erfolgsgeschichte, Renews Spezial 41/2010 der Agentur für Erneuerbare Energien

Mit dem EEG wird die Erzeugung von Strom aus erneuerbaren Energien gefördert.

Gesetzliche Regelungen zu den erneuerbaren Energien (siehe hierzu Zeitstrahl in Tz. 1.3):

Vorläufer des EEG war das seit 1991 geltende Stromeinspeisungsgesetz vom BGBl. I S. 2633.

EEG (2000) vom BGBl. I S. 305

EEG (2004) vom BGBl. I S. 1918

EEG (2009) vom BGBl. I S. 2074

EEG (2012) vom BGBl. I S. 1634

Gesetz zur Änderung des Rechtsrahmens für Strom aus solarer Strahlungsenergie und weiteren Änderungen im Recht der erneuerbaren Energien” (sog. PV-Novelle) vom BGBl. I S. 1754

Künftiges Gesetz zur grundlegenden Reform des Erneuerbare-Energien-Gesetzes und zur Änderung weiterer Bestimmungen des Energiewirtschaftsrechts (EEG 2014)

vgl. BT-Drs. 18/1304, 18/1573, 18/1891

4 Abgabenordnung/Automation

4.1 Anzeigen über die Erwerbstätigkeit

Gewerberechtlich (vgl. Tz. 19) ist ein Anlagenbetreiber nicht verpflichtet eine Gewerbeanzeige abzugeben. Für die verpflichtende Anzeige gegenüber dem Finanzamt nach § 138 Abs. 1 AO kann der Anlagenbetreiber dem Finanzamt den Beginn seiner gewerblichen Betätigung mit dem sog. Betriebseröffnungsbogen – Fragebogen zur Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen Tätigkeit bzw. Beteiligung an einer Personengesellschaft/-gemeinschaft – mitteilen. Nur wenn dieser ausgefüllt dem Finanzamt vorliegt, kann eine Steuernummer erteilt werden, die das Energieversorgungsunternehmen zur Abrechnung in Form der Gutschrift (vgl. § 14 Abs. 5 UStG) benötigt.

Steuertipps für Existenzgründer

AEAO zu § 138, Nr. 1

4.2 Steuererklärung

Bei Gewinneinkünften sind erstmals für den VZ 2011, die Steuererklärungen nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung zu übermitteln (vgl. § 25 Abs. 4 EStG, § 52 Abs. 39 EStG; für Feststellungen § 181 Abs. 2a AO, § 10a Abs. 2 EGAO). Dies gilt auch für Erklärungen zur Festsetzung des GewSt-Messbetrags vgl. §§ 14a und 36 Abs. 9b GewStG). Die Anlage EÜR ist für Wj., die nach dem beginnen, elektronisch an die FinVerw zu übermitteln (vgl. §§ 60 Abs. 4 und 84 Abs. 3d EStDV). Die Abgabe in Papierform ist nur noch in Härtefällen zulässig. Bei Betriebseinnahmen unter der Grenze von 17.500 EUR, ist es nicht zu beanstanden, wenn anstelle der Anlage EÜR eine formlose Gewinnermittlung abgegeben wird. Elektronische Gewinnermittlungen (E-Bilanz) (§ 5b EStG) ESt-Kartei § 5b Karte 1.1 ff.

Elektronische Übermittlung UStVA

4.3 Fälle von sog. geringer Bedeutung nach § 180 Abs. 3 Satz 1 Nr. 2 AO bei Ehegattenbetrieben

Elektronische Übermittlung der Steuererklärung

4.4 Firmenanschrift

Grundinformationsdienst für Umstellung auf GINSTER, für die künftige Einführung der W-IdNr. und für den Datenaustausch mit dem BZSt im Rahmen des USt-Kontrollverfahrens USEG

Elektronische Übermittlung der Steuererklärung und EDV Info 2010-01 vom , Grundinformationsdienst – Umspeichern von Ehegattenbetrieben

4.5 Grundkennbuchstabe FEG

Tabelle in neuem Fenster öffnen

GKB | Kz | UKB | Kz | Bedeutung | St.-/Abg.-Art | ZW | Bemerkungen |

FEG | 18124 | Fest geringfügig

(§ 180 Abs. 3

Nr. 2 AO) | 181 | 0 | Gültig ab |

4.6 Steuernummer für jeden Betrieb

Neue Grundkennbuchstaben (GKB) GE und BIL und Einrichtung zusätzlicher Speicherkonten und hierzu EDV-Info 2/2008

4.7 Datenträgeraustausch mit IHK

Merker für den Datenaustausch IHK/HWK

Gesetz zur vorläufigen Regelung des Rechts der Industrie- und Handelskammern – IHKG –

z. B. Beitragsordnung für die IHK Nürnberg für Mittelfranken (zuletzt genehmigt ) und in „Wie berechnet sich der Mitgliedsbeitrag?” z. B. Kleingewerbetreibende (ohne HR-Eintrag) vom Beitrag freigestellt, wenn Gewinn < 5.200 EUR; ansonsten Grundbeitrag 40 EUR + Umlage (vgl. in www.ihk-nuernberg.de/de/kundenService/Rund-um-den-IHK-Beitrag).

4.8 Aufbewahrungspflichten

H 5.2 Aufbewahrungspflichten EStH

5 Bauabzugsteuer

Werden Bauleistungen für Unternehmen erbracht, sind die Auftraggeber nach §§ 48 ff. EStG grundsätzlich verpflichtet, von dem Entgelt für die Bauleistungen einen Steuerabzug in Höhe von 15 % vorzunehmen. Die Installation einer Fotovoltaikanlage stellt keine Bauleistung i. S. der Tz. 5 des ( BStBl I S. 1399) dar. Es handelt sich nicht um die Herstellung, Instandsetzung oder Instandhaltung, Änderung oder Beseitigung von Bauwerken. Damit unterliegen diese Leistungen nicht der Bauabzugsteuer. Dies gilt jedoch nicht für die Beurteilung der Steuerschuld des Leistungsempfängers nach § 13b Abs. 2 Nr. 4 UStG.

Sofern es sich um eine dachintegrierte Fotovoltaikanlage handelt, sind die Investitionskosten zur Ermittlung der AfA-Bemessungsgrundlage in einen Teilbetrag für die normale Dacheindeckung und die Mehrkosten für die Solarstromproduktion aufzuteilen (vgl. Tz. 11.5.2). Der Bauabzugsteuer unterliegt nur der Teilbetrag für die normale Dacheindeckung.

6 Baurecht

6.1 Genehmigungsfreiheit der Errichtung einer FV-Anlage – BayBO

Art. 57 BayBO

Solaranlagen (Photovoltaikanlagen zur Stromerzeugung und Sonnenkollektoren zur Wärmeerzeugung) in Verbindung mit Gebäuden bedürfen keiner Baugenehmigung. wenn sie

in die Dachfläche integriert („in”) oder an der Dachfläche (wobei sie auch mit einem konstruktiv erforderlichen Abstand (ca. 15–20 cm) parallel zur Dachfläche noch als „an” der Dachfläche betrachtet werden können).

in die Außenwandfläche integriert („in”) oder an der Außenwandfläche (d. h. parallel zur Außenwand, s. o.),

auf Flachdächern (auch aufgeständert).

im Übrigen mit einer Fläche bis einem Drittel der jeweiligen Dach- oder Außenwandfläche

errichtet werden (Art. 57 Abs. 1 Nr. 3 Buchst. a Doppelbuchst. aa Bayerische Bauordnung – BayBO).

Anders ausgedrückt bedürfen Solaranlagen an Gebäuden nur dann einer Baugenehmigung, wenn sie mehr als ein Drittel der jeweiligen Dach- oder Außenwandfläche umfassen und zudem aufgeständert auf einem Dach, das kein Flachdach ist, errichtet werden bzw. geneigt aus der Fassade heraustreten.

Gebäudeunabhängig können Solaranlagen mit einer Höhe bis zu 3 m und einer Gesamtlänge bis zu 9 m verfahrensfrei errichtet werden (Art. 57 Abs. 1 Nr. 3 Buchst. a Doppelbuchst. bb BayBO)

Nach Art. 57 Abs. 2 Nr. 9 BayBO sind Solarenergieanlagen und Sonnenkollektoren – und zwar unabhängig von ihrer Fläche – verfahrensfrei, wenn sie im Geltungsbereich einer städtebaulichen oder einer Satzung nach Art. 81 BayBO liegen, die Regelungen über die Zulässigkeit, den Standort und die Größe der Anlage enthält, und sie den Festsetzungen der Satzung entsprechen.

Verfahrensfreiheit bedeutet insoweit aber lediglich, dass das Bauvorhaben nicht von einer Behörde vorab auf seine baurechtliche Zulässigkeit überprüft wird. Der Bauherr ist für die Einhaltung der Vorschriften, die bei der Errichtung von Solaranlagen beachtet werden müssen, selbst verantwortlich. So können z. B. örtliche Bauvorschriften zum Ensembleschutz oder zum Denkmalschutz einer Errichtung entgegen stehen. Eine Anfrage bei der Gemeinde oder dem Landratsamt ist zu empfehlen.

Im Übrigen findet, soweit die Ausweisung von Flächen für Freiflächen-Photovoltaikanlagen in qualifizierten Bebauungsplänen nach § 30 Abs. 1 BauGB erfolgt, bei Vorliegen der übrigen Voraussetzungen des Art. 58 Abs. 1, Abs. 2 BayBO das Genehmigungsfreistellungsverfahren statt. Insoweit ist besonders darauf hinzuweisen, dass Freiflächen-Photovoltaikanlagen unabhängig von ihrer Größe keine Sonderbauten – auch nicht nach Art. 2 Abs. 4 Nr. 18 BayBO – darstellen.

Photovoltaikfreiflächenanlagen, die die o. g. Grenzen überschreiten oder nicht die Voraussetzungen des Art. 57 Abs. 2 Nr. 9 BayBO erfüllen, unterliegen prinzipiell einer baurechtlichen Genehmigungspflicht (Art. 55 BayBO).

aus Bayer. Solaratlas S. 57

IMS vom Bauplanungsrechtliche Beurteilung von Anlagen zur Nutzung erneuerbarer Energien

IMS vom zu Freiflächen-Fotovoltaikanlagen

Leitfaden zur Zulassung von Fotovoltaik-Freiflächen-Anlagen der Arbeitsgemeinschaft Bayerischer Solar-Initiativen

6.2 Baunutzungsverordnung – BauNVO –

6.3 Außenbereich § 35 Abs. 1 Nr. 8 BauGB

IMS vom Bauplanungsrechtliche Beurteilung von Anlagen zur Nutzung erneuerbarer Energien

6.4 Abstandsflächen

IMS vom

7 Bewertung

Die bewertungsrechtliche Behandlung von FV-Anlagen kann von der ertragsteuerlichen und umsatzsteuerlichen Behandlung abweichen.

Für Zwecke der Einheits- und Bedarfsbewertung dürfen Betriebsvorrichtungen nicht in die Bewertung des Grundbesitzwertes mit einbezogen werden (§ 68 Abs. 2 S. 1 Nr. 2 und § 176 Abs. 2 Nr. 2 BewG).

7.1 Abgrenzung Betriebsvorrichtung – Gebäudebestandteil

Die bewertungsrechtliche Abgrenzung zwischen Betriebsvorrichtungen und Gebäuden richtet sich allein nach dem sog. „Abgrenzungserlass” vom ( BStBl I S. 734, .

Grundsätzlich zählen FV-Anlagen auch bewertungsrechtlich zu den Betriebsvorrichtungen. Dies gilt u. a. für auf Hausdächern separat aufgebrachte Anlagen.

Handelt es sich jedoch um eine im Dach bzw. im Gebäude integrierte FV-Anlage, stellt diese dann keine Betriebsvorrichtung, sondern einen Gebäudebestandteil dar. Sofern Bauteile eine Doppelfunktion erfüllen – also sowohl einem Gewerbebetrieb dienen als auch Gebäudebestandteile sind – rechnen sie zum Gebäude (Beschluss der Referatsleiter Bewertung der obersten Finanzbehörden des Bundes und der Länder in der Sitzung vom 5. bis , Tz. I/10, Niederschrift; vgl. auch Tz. 8.1). Für Zwecke der Erbschaft- und Schenkungsteuer rechnen solche FV-Anlagen trotzdem zum Betriebsvermögen und sind gesondert zu erfassen (§ 151 Abs. 1 S. 1 Nr. 2 BewG, § 12 Abs. 5 ErbStG).

7.2 Abgrenzung land- und forstwirtschaftliches Vermögen – Grundvermögen

Wird auf einem bisher land- und forstwirtschaftlich genutztem Grundstück eine FV-Anlage errichtet, dient der für den Gewerbebetrieb der FV-Anlage erforderliche Grund und Boden nicht mehr langfristig einem Betrieb der Land- und Forstwirtschaft, unabhängig davon, ob der Grundstückseigentümer oder ein fremder Dritter den Gewerbebetrieb unterhält. Der für die FV-Anlage zugehörige Grund und Boden ist als Grundvermögen zu bewerten. Dazu zählen grundsätzlich auch ökologische Ausgleichsflächen außerhalb der Umzäunung, weil diese regelmäßig als Auflage für die Erteilung der Baugenehmigung erforderlich sind. In Ausnahmefällen können die Flächen außerhalb der Umzäunungen trotzdem zum land- und forstwirtschaftlichen Vermögen rechnen, wenn diese Flächen tatsächlich weiterhin landwirtschaftlich genutzt werden. Für Zwecke der Erbschaft- und Schenkungsteuer ist die Fläche vorrangig mit dem Bodenrichtwert des Gutachterausschusses zu bewerten (§ 179 S. 1 – 3 BewG). Die Gutachterausschüsse sind verpflichtet, flächendeckend Bodenrichtwerte zu ermitteln (§ 196 Abs. 1 S. 1 BauGB). Wird für das betreffende Grundstück jedoch kein Bodenrichtwert ermittelt, darf die Finanzverwaltung einen entsprechenden Wert aus den Werten vergleichbarer Flächen ableiten (§ 179 S. 4 BewG). Hierzu ist auf die Erfahrungswerte und Mithilfe der ALS zurück zu greifen.

8 BGB

Dem Begriff des Gebäudes kommt in unterschiedlichen Regelungszusammenhängen unterschiedliche Bedeutung zu. Unter den in §§ 94 ff. BGB zur Bestimmung der Bestandteilseigenschaft einer Sache verwendeten Gebäudebegriff, der in seiner sachenrechtlichen Zielsetzung auf eine Erhaltung wirtschaftlicher Werte sowie die Wahrung rechtssicherer Vermögenszuordnungen ausgerichtet ist ( unter III 1), werden etwa auch Brücken und Windkraftanlagen sowie vereinzelt sogar Mauern gefasst, während etwa in steuerrechtlichen Bewertungszusammenhängen die Abgrenzung zwischen Gebäuden und Betriebsvorrichtungen im Vordergrund steht und zu anderen Abgrenzungsergebnissen führen kann (dazu BStBl 2008 II S. 12). aus

8.1 Wesentlicher Bestandteil des Grundstücks

Tabelle in neuem Fenster öffnen

§ 93 BGB Wesentliche Bestandteile einer

Sache |

Bestandteile einer Sache,

die voneinander nicht getrennt werden können, ohne dass der eine oder der

andere zerstört oder in seinem Wesen verändert wird (wesentliche Bestandteile),

können nicht Gegenstand besonderer Rechte sein. |

§ 94 BGB Wesentliche Bestandteile eines

Grundstücks oder Gebäudes |

(1) Zu den wesentlichen

Bestandteilen eines Grundstücks gehören die mit dem Grund und Boden fest

verbundenen Sachen, insbesondere Gebäude, sowie die Erzeugnisse des

Grundstücks, solange sie mit dem Boden zusammenhängen. Samen wird mit dem

Aussäen, eine Pflanze wird mit dem Einpflanzen wesentlicher Bestandteil des

Grundstücks. |

(2) Zu den wesentlichen

Bestandteilen eines Gebäudes gehören die zur Herstellung des Gebäudes

eingefügten Sachen. |

Eine GiFV (Dach- oder Fassadenanlage) ist wegen ihrer Doppelfunktion (vgl. Tz. 2.2) wesentlicher Bestandteil des Grundstücks bzw. des Gebäudes (vgl. auch Ausführungen in Tz. 26). GiFV sind daher nicht sonderrechtsfähig. Eine Sicherungsübereignung kommt nur bei einfachen oder Scheinbestandteilen in Betracht.

8.2 Sonderrechtsfähigkeit

8.2.1 Einfacher Bestandteil des Gebäudes

AdFV – vgl. Tz. 2.1 – (nur Funktion der Stromerzeugung) sind grundsätzlich nur einfache Bestandteile des Grundstücks oder Gebäudes.

8.2.2 Scheinbestandteil

Tabelle in neuem Fenster öffnen

§ 95 BGB Nur vorübergehender Zweck |

(1) Zu den Bestandteilen

eines Grundstücks gehören solche Sachen nicht, die nur zu einem vorübergehenden

Zweck mit dem Grund und Boden verbunden sind. Das Gleiche gilt von einem

Gebäude oder anderen Werk, das in Ausübung eines Rechts an einem fremden

Grundstück von dem Berechtigten mit dem Grundstück verbunden worden ist. |

(2) Sachen, die nur zu

einem vorübergehenden Zweck in ein Gebäude eingefügt sind, gehören nicht zu den

Bestandteilen des Gebäudes. |

Scheinbestandteile sind Sachen, die zu einem vorübergehenden Zweck oder in Ausübung eines dinglichen Rechts an dem Grundstück mit dem Grund und Boden verbunden sind (vgl. zu FV-Anlage auf gemietetem Dach).

8.2.3 Zubehör

Tabelle in neuem Fenster öffnen

§ 97 BGB Zubehör |

(1) Zubehör sind

bewegliche Sachen, die, ohne Bestandteile der Hauptsache zu sein, dem

wirtschaftlichen Zwecke der Hauptsache zu dienen bestimmt sind und zu ihr in

einem dieser Bestimmung entsprechenden räumlichen Verhältnis stehen. Eine Sache

ist nicht Zubehör, wenn sie im Verkehr nicht als Zubehör angesehen wird. |

(2) Die vorübergehende

Benutzung einer Sache für den wirtschaftlichen Zweck einer anderen begründet

nicht die Zubehöreigenschaft. Die vorübergehende Trennung eines Zubehörstücks

von der Hauptsache hebt die Zubehöreigenschaft nicht auf. |

Bei einer FV-Anlage nur für den Direktverbrauch ist die Annahme von Zubehör denkbar (vgl. hierzu Stöber, Zwangsversteigerung § 20 Rn. 3.2.b).

8.3 Beschränkt persönliche Dienstbarkeit

Tabelle in neuem Fenster öffnen

§ 1090 BGB Gesetzlicher Inhalt der

beschränkten persönlichen Dienstbarkeit |

(1) Ein Grundstück kann in

der Weise belastet werden, dass derjenige, zu dessen Gunsten die Belastung

erfolgt, berechtigt ist, das Grundstück in einzelnen Beziehungen zu benutzen,

oder dass ihm eine sonstige Befugnis zusteht, die den Inhalt einer

Grunddienstbarkeit bilden kann (beschränkte persönliche Dienstbarkeit). |

(2) Die Vorschriften der

§§ 1020 bis 1024, 1026 bis 1029, 1061 finden entsprechende Anwendung. |

Der Betrieb einer FV-Anlage auf einem fremden Dach durch einen Nutzungsvertrag/Gestattungsvertrag (vgl. Vertragsmuster des DStGB) kann durch eine beschränkt persönliche Dienstbarkeit abgesichert werden.

Dies gilt auch für die Leitungsführungsrechte der FV-Anlage über Grundstücke Dritter.

Eine beschränkt persönliche Dienstbarkeit ist subjektiv-persönlich, da Berechtigter nur eine natürliche oder juristische Person sein kann. Das bedeutet, dass sie nicht vererblich und grundsätzlich auch nicht übertragbar ist (§§ 1090 Abs. 2 i. V. m. 1061, 1092 Abs. 2 BGB).

Zum Vergleich: Eine Grunddienstbarkeit (§§ 1018 ff. BGB) ist subjektiv-dinglich ausgestattet. Sie bietet dem Eigentümer des jeweils herrschenden Grundstücks einen Vorteil (vgl. § 1019 BGB).

8.4 Verjährung

Das bei Mängelansprüchen für eine FV-Freiflächenanlage von der gesetzlichen Verjährungsfrist von fünf Jahren ausgegangen. Das OLG Bamberg hat dabei die Freiflächenanlage als Bauwerk (mit umfassenden Ausführungen hierzu) angesehen.

Das den Bau eine Fotovoltaikanlage als Bauwerk im Sinne des Werkvertragsrechts beurteilt und ist damit von einer Verjährungsfrist von fünf Jahren ausgegangen.

9 Denkmalschutz

9.1 Erlaubnisverfahren nach Art. 6, 7 DSchG

Vgl. Beratungsrichtlinie des BLfD

Weitergehende Informationen unter http://www.blfd.bayern.de unter bau-und_kunstdenkmalpflege > grundinfos

9.2 Freiflächenanlagen

IMS vom zu Freiflächen-Fotovoltaikanlagen

10 Eigenheimzulage

§ 9 Abs. 3 EigZulG Zusatzförderung für energiesparende Anlagen

11 Einkommensteuer – ESt bei Eigenbetrieb einer Fotovoltaikanlage auf einem betrieblichem Grundstück

11.1 Keine Einkünfte aus Land- und Forstwirtschaft

Bei der Erzeugung von Energie, z. B. durch Wind-, Solar- oder Wasserkraft, handelt es sich nicht um die planmäßige Nutzung der natürlichen Kräfte des Bodens i. S. d. R 15.5 Abs. 1 S. 1 EStR. Der Absatz von Strom und Wärme führt zu Einkünften aus Gewerbebetrieb (vgl. R 15. 5 Abs. 12 EStÄR 2012).

BMFS vom ( BStBl I S. 1249)

( BStBl I S. 1213)

Bei Direktverbrauch im landwirtschaftlichen Betrieb und bei Einspeisung ins Netz liegt ein Gewerbebetrieb vor. Der Strom (Sachentnahme des Stroms) wird nach § 6 Abs. 5 EStG in den landwirtschaftlichen Betrieb überführt (vgl. Tz. 11.3.3).

11.2 Einkünfte aus Gewerbebetrieb

11.2.1 Einheit oder Mehrheit von Betrieben

Für die Abgrenzung gelten die gewerbesteuerlichen Grundsätze in R 2.4 Abs. 1 und 2 GewStR und die H 2.4 GewStH.

Ein einheitlicher Gewerbebetrieb liegt danach vor, wenn zwischen der FV-Anlage und der bereits bestehenden gewerblichen Betätigung ein räumlicher und sachlicher Zusammenhang besteht.

Folgende Indizien können auf einen sachlichen Zusammenhang von Betrieben hindeuten:

Tabelle in neuem Fenster öffnen

Sachlicher

Zusammenhang | |

|

|

|

|

|

|

Maßgebend ist das Gesamtbild der Verhältnisse im Einzelfall und Berücksichtigung der Verkehrsanschauung.

Ein Elektroinstallationsunternehmen installiert und betreibt auf dem – nicht im Eigentum des Unternehmers stehenden – Nachbargebäude eine Fotovoltaikanlage.

Obwohl die Stromerzeugung nicht in direktem Zusammenhang mit dem Elektroinstallationsunternehmen steht, sprächen die räumliche Nähe und die Tatsache, dass sich die beiden Tätigkeiten wechselseitig ergänzten, für einen einheitlichen Gewerbebetrieb. So könne der Elektriker sein besonderes Fachwissen bei der Installation und Wartung der Anlage nutzen. Außerdem dient die Anlage Vorführwecken.

(Vorinstanz )

Ein Einzelhandelskaufmann – u. a. Verkauf von Zeitschriften und Büchern, Tabakwaren, Touristenartikeln, Haushalts- und Gartenbedarf, Heizöl und Fahrradverleih errichtet und betriebt – auf dem Dach seines Einzelhandels eine Fotovoltaikanlage. Der erzeugte Strom wurde nicht für den eigenen Verbrauch verwendet. Der Betrieb der Fotovoltaikanlage wurde in der Bilanz des Einzelhandels berücksichtigt.

Die FV-Anlage stellt trotz der räumlichen Nähe und der finanziellen Verflechtung (Buchführung) – wegen der Ungleichartigkeit der Tätigkeiten und des Fehlens der organisatorischen und wirtschaftlichen Verflechtung einen eigenständigen Gewerbebetrieb dar. In der örtlichen Verbindung der beiden Tätigkeiten könne weder eine Geschäftsförderung noch eine größere Marktwirksamkeit gesehen werden, so dass sich diese Betätigungen nicht gegenseitig ergänzen. Allein der finanzielle Zusammenhang durch eine gemeinsame Bilanzierung sowie die räumliche Nähe würden für einen sachlichen Zusammenhang der beiden Tätigkeiten und damit der Annahme eines einheitlichen Betriebs nicht ausreichen.

Ist der Betrieb einer Fotovoltaikanlage nicht gleichartig mit der übrigen gewerblichen Tätigkeit, reicht die räumliche Nähe allein nicht aus, um von einer sachlichen Verflechtung der Tätigkeiten ausgehen zu können.

(Vorinstanz )

Wie Beispiel 2, allerdings wird der erzeugte Strom ausschließlich im Gewerbebetrieb verwendet.

Es liegt ein einheitlicher Gewerbebetrieb vor.

Auf einem zu einem landwirtschaftlichen Betrieb gehörenden Gebäude eines Einzelunternehmers wird eine FV-Anlage installiert und betrieben. Der Strom wird ins Netz eingespeist.

Es liegt ein eigenständiger Gewerbebetrieb vor.

Wie Beispiel 4, der Strom wird allerdings zu 60 % im landwirtschaftlichen Betrieb verwendet und zu 40 % ins Netz eingespeist.

Die FV-Anlage ist ein Gewerbebetrieb. Nach R 4.3 Abs. 4 S. 2 EStR wird sie ausschließlich (= 100 %) zu gewerblichen Zwecken genutzt. Die FV-Anlage ist daher notwendiges Betriebsvermögen des Gewerbebetriebs. Der Direktverbrauch im landwirtschaftlichen Betrieb führt lediglich zu einer Sachentnahme des Stroms im Gewerbebetrieb und zu einer Sacheinlage des Stroms im landwirtschaftlichen Betrieb (= Überführung nach § 6 Abs. 5 EStG). Vgl. Tz. 11.3.3.

Auswirkungen hat die Entscheidung, ob zwei getrennte oder ein einheitlicher Gewerbebetrieb vorliegen, insbesondere für die Gewerbesteuer. Ein gewerbesteuerlicher Verlustvortrag und auch der gewerbesteuerliche Freibetrag sind jeweils betriebsbezogen zu betrachten bzw. zu gewähren. Aber auch für die Einkommensteuer ist die Unterscheidung von Bedeutung. Hier sind insbesondere die Beurteilung der Gewinnerzielungsabsicht, sowie betriebsbezogene Begünstigungen (z. B. Investitionsabzugsbetrag und Sonderabschreibung nach § 7g EStG) zu nennen. Keine Änderung aus dieser Beurteilung ergibt sich hingegen bei der Umsatzsteuer. Für Zwecke der Umsatzsteuer sind die beiden Betriebe nach wie vor als ein Unternehmen (§ 2 Abs. 1 S. 2 UStG) zu sehen und die Umsatzsteuer- und Vorsteuerbeträge aus beiden Betrieben daher in einer Umsatzsteuererklärung zusammenzufassen.

11.2.2 Gewerbliche Infizierung

Der Betrieb einer FV-Anlage ist eine originär gewerbliche Tätigkeit. Betreibt eine Personengesellschaft mit Einkünften aus Land- und Forstwirtschaft (§ 13 EStG), mit Einkünften aus selbständiger Arbeit (§ 18 EStG) oder Einkünften aus vermögensverwaltender Tätigkeit (§ 21 EStG) eine FV-Anlage ist die sog. Abfärbewirkung (§ 15 Abs. 3 Nr. 1 EStG) dieser gewerblichen Einkünfte zu beachten.

Bei einem Anteil der originär gewerblichen Tätigkeit von 1,25 % der Gesamtumsätze greift die Umqualifizierung des § 15 Abs. 3 Nr. 1 EStG nicht ein (vgl. H 15.8 Abs. 5 Geringfügige gewerbliche Tätigkeit EStH).

Eine Infizierung der vermögensverwaltenden Tätigkeiten ist hingegen nicht möglich bei Erbengemeinschaften, ehelichen Gütergemeinschaften und reinen Bruchteilsgemeinschaften (vgl. R 15.8 Abs. 5 S. 3 EStR).

Im Unterschied zur sog. gemischten Tätigkeit eines Einzelunternehmers (vgl. Tz. 11.3.3), bei dem eine gleichzeitige gewerbliche und freiberufliche Betätigung selbst bei sachlichen und wirtschaftlichen Berührungspunkten dieser Tätigkeiten in der Regel getrennt zu beurteilen ist, bedingt die Regelung des § 15 Abs. 3 Nr. 1 EStG bei gemischt tätigen Personengesellschaften eine Umqualifizierung von nicht gewerblichen Tätigkeiten durch eine gleichzeitig ausgeübte gewerbliche Tätigkeit. Unerheblich dabei ist, ob der gewerblichen Tätigkeit im Rahmen des gesamten Unternehmens nur geringfügige wirtschaftliche Bedeutung zukommt.

Nicht zu dieser sog. Abfärbung führt hingegen eine gewerbliche Tätigkeit, die von einer zweiten Personengesellschaft ausgeübt wird, auch wenn an beiden Gesellschaften dieselben Personen beteiligt sind. Dies entspricht ständiger Rechtsprechung des BFH und vermeidet eine gleichheitswidrige Behandlung von Mitunternehmerschaften gegenüber Einzelunternehmern. Beabsichtigt eine landwirtschaftliche GbR auch gewerblich tätig zu werden, kann die Abfärbewirkung des § 15 Abs. 3 Nr. 1 EStG deshalb dadurch vermieden werden, dass die gewerbliche Betätigung von einer zweiten Personengesellschaft der gemeinschaftlich tätigen Landwirte ausgeübt wird (sog. Ausgliederungsmodell vgl. BMFS vom BStBl I S. 566 zum Verkauf von Kontaktlinsen oder von Tierarzneimitteln durch Gemeinschaftspraxen).

Ob tatsächlich eine zweite personenidentische Gesellschaft gegründet worden ist und diese die gewerblichen Leistungen erbracht hat, ist aufgrund der objektiven Gegebenheiten des Einzelfalls zu entscheiden (vgl. BStBl II S. 603). Unabdingbare Voraussetzung für die Annahme einer zweiten Personengesellschaft ist nach der Rechtsprechung des BFH, dass die zweite Gesellschaft nach außen erkennbar geworden ist. Im Übrigen ist aufgrund von Beweisanzeichen (z. B. getrennte Bankkonten und Kassen, verschiedene Rechnungsvordrucke, eigenständige Buchführung) festzustellen, ob und inwieweit die zweite Gesellschaft eine von der ersten Gesellschaft abgrenzbare Tätigkeit entfaltet hat.

Eine solche personenidentische Schwestergesellschaft kann auch konkludent begründet werden, ohne dass es dazu eines schriftlichen Gesellschaftsvertrags bedarf.

Arbeitshilfe zur Durchführung der ESt-Vlfg. 2010 – Teil 1 Allgemeines IV. 7.3 auf S. 120 (Die dort angeführte wurde vom vollumfänglich bestätigt).

11.2.3 Mitunternehmerische Betriebsaufspaltung

Werden wesentliche Betriebsgrundlagen von einer Besitzpersonengesellschaft an eine Betriebspersonengesellschaft entgeltlich verpachtet, führt dies zur Entstehung einer mitunternehmerischen Betriebsaufspaltung, soweit beide Gesellschaften auch personell verflochten sind. Dies gilt nicht nur dann, wenn die verpachteten Wirtschaftsgüter im Gesamthandseigentum der Besitzgesellschaft (Besitz-GbR) stehen, sondern auch dann, wenn sie im Bruchteilseigentum ihrer Gesellschafter stehen und von der Besitzgesellschaft oder zumindest von einer konkludent vereinbarten Besitz-GbR entgeltlich an die Betriebsgesellschaft verpachtet werden ( BStBl. II S. 830).

Folge der mitunternehmerischen Betriebsaufspaltung (vgl. hierzu BStBl II S. 10) ist, dass die verpachteten wesentlichen Wirtschaftsgüter sowohl die Voraussetzungen für Sonder- bzw. Betriebsvermögen bei der Besitzpersonengesellschaft als auch für Sonderbetriebsvermögen bei der Betriebspersonengesellschaft erfüllen. Aus der mittlerweile ständigen Rechtsprechung folgt bei Vorliegen einer mitunternehmerischen Betriebsaufspaltung, dass die Bilanzierungskonkurrenz unter Ablehnung der Subsidiaritätsthese (Betriebsaufspaltung tritt hinter das Sonderbetriebsvermögen zurück; (vgl. H 15.7 (4) Mitunternehmerische Betriebsaufspaltung EStH, BMFS vom , BStBl I S. 583 = Anhang 24 I 2 EStH) zu Gunsten der Besitzpersonengesellschaft zu lösen ist. Die wesentlichen Wirtschaftsgüter sind daher bei der Besitzpersonengesellschaft zu bilanzieren.

Die bilanzielle Zuordnung der verpachteten Wirtschaftsgüter zu dem Betriebsvermögen der Besitzpersonengesellschaft führt jedoch nicht dazu, dass diese Wirtschaftsgüter ihre Eigenschaft als Sonderbetriebsvermögen bei der Betriebspersonengesellschaft verlieren. Die Eigenschaft als Sonderbetriebsvermögen der Betriebspersonengesellschaft kommt vielmehr während des Bestehens der Betriebsaufspaltung nicht zum Tragen. Es liegt während dieser Zeit latentes

Sonderbetriebsvermögen der Betriebspersonengesellschaft vor, welches mit der Beendigung der Betriebsaufspaltung wieder auflebt (vgl. BStBl II S. 737, bei Bilanzierungskonkurrenz im Fall einer „einfachen” Betriebsaufspaltung zwischen einem Einzelbetrieb und einer mitunternehmerschaftlichen Betriebsgesellschaft). Durch die Betriebsaufspaltung kommen die Einkünfte aus der Verpachtung bei der Besitzgesellschaft als solche aus Gewerbebetrieb an, die zur Abfärbung führen. Zu einer Betriebsaufspaltung kommt es allerdings nicht, wenn die Wirtschaftsgüter der Schwesterpersonengesellschaft unentgeltlich und ohne Gewinnerzielungsabsicht überlassen werden (vgl. H 15.7 (4) Mitunternehmerische Betriebsaufspaltung EStH, BMFS vom , BStBl I S. 583 unter 1. = Anhang 24 I 2 EStH).

Vater und Sohn bewirtschaften einen landwirtschaftlichen Betrieb im Rahmen der VS-Agrar-GbR. Auf einem landwirtschaftlichen Gebäude wird vom Vater und vom Sohn im Rahmen einer personenidentischen VS-FV-GbR eine FV-Anlage installiert und betrieben. Der erzeugte Strom wird ins Netz eingespeist. Die Dachflächen werden von der VS-Agrar-GbR unentgeltlich überlassen.

Die VS-FV-GbR hat mit dem Betrieb einer FV-Anlage einen Gewerbebetrieb. Nach R 4.3 Abs. 4 S. 2 EStR wird sie ausschließlich (= 100 %) zu betrieblichen Zwecken genutzt. Die FV-Anlage ist daher notwendiges Betriebsvermögen der VS-FV-GbR. Eine mitunternehmerische Betriebsaufspaltung zwischen den Schwesterpersonengesellschaften liegt wegen der unentgeltlichen Überlassung der Dachflächen nicht vor (vgl. BMFS vom und BStBl 2006 II S. 173).

Wie Beispiel 1, allerdings wird der erzeugte Strom zu 60 % im landwirtschaftlichen Betrieb der personenidentischen VS-Agrar-GbR verwendet und zu 40 % ins Netz eingespeist. Die VS-Agrar-GbR zahlt keine Vergütung.

Die VS-FV-GbR hat mit dem Betrieb einer FV-Anlage einen Gewerbebetrieb. Nach R 4.3 Abs. 4 S. 2 EStR wird sie ausschließlich (= 100 %) zu betrieblichen Zwecken genutzt. Die FV-Anlage ist daher notwendiges Betriebsvermögen der VS-FV-GbR. Eine mitunternehmerische Betriebsaufspaltung zwischen den Schwesterpersonengesellschaften liegt wegen der unentgeltlichen Überlassung der Dachflächen nicht vor (vgl. BMFS vom und BStBl 2006 II S. 173).

Der Direktverbrauch in der VS-Agrar-GbR führt zu einer Sachentnahme des Stroms in der VS-FV-GbR, die nach § 6 Abs. 1 Nr. 4 EStG zu bewerten ist, und zu einer Sacheinlage des Stroms in die VS-Agrar-GbR (= keine Übertragung nach § 6 Abs. 5 EStG, weil zwischen Schwestergesellschaft nicht möglich).

Weiterführende Informationen und Erläuterungen zu Zweifelsfragen zu § 6 Abs. 5 EStG:

BMFS vom ( BStBl I S. 1279 = Anhang 9 VIII EStH

Arbeitshilfe zur Durchführung der Einkommensteuerveranlagung 2011 unter Tz. V.4.

Niederschrift über HSL-Besprechung 2012 unter Tz. 2.3.9

11.3 Gewinnermittlung

Einkommensteuerlich ist jeder Gewerbebetrieb für sich eigenständiges Subjekt der Gewinnerzielung, der Gewinnermittlung und der Einkünftequalifikation. Liegt bei den Tätigkeiten ein innerer Zusammenhang nicht vor, sind zwei getrennte Gewinnermittlungen erforderlich. Bei einer gemischten Tätigkeit sind die Einkünfte getrennt zu erfassen ggf. im Schätzungswege aufzuteilen H 15.6 Gemischte Tätigkeit – getrennte Behandlung EStH Eine Aufforderung zur Abgabe getrennter Gewinnermittlungen ist ein eigenständiger Verwaltungsakt.

11.3.1 Gewinnermittlungsart

Der Gewinn ist durch den Vergleich der Betriebseinnahmen mit den Betriebsausgaben (= Einnahmeüberschussrechnung – EÜR) nach § 4 Abs. 3 EStG zu ermitteln, falls nicht eine Buchführungspflicht nach § 141 AO besteht oder freiwillig Aufzeichnungen geführt werden.

Zur Abgabe der Anlage EÜR, der E-Bilanz vgl. Tz. 4.2

11.3.2 Gewinnermittlungszeitraum

Gewinnermittlungszeitraum ist bei nicht im Handelsregister eingetragenen (anderen) Gewerbetreibenden das Kalenderjahr (vgl. § 4a Abs. 1 Nr. 3 EStG).

Sind sie gleichzeitig buchführende Landwirte, können sie mit Zustimmung des Finanzamts das jeweilige landwirtschaftliche Wirtschaftsjahr als Wirtschaftsjahr für den Gewerbebetrieb bestimmen, wenn sie für den Gewerbebetrieb Bücher führen und für diesen Zeitraum regelmäßig Abschlüsse machen (vgl. § 4a Abs. 1 Nr. 3 S. 2 EStG). Bei vom Kj. abweichenden Wj. gilt bei Gewerbebetrieben der Gewinn in dem Kj. als bezogen, in dem das Wj. endet (vgl. § 4a Abs. 2 Nr. 2 EStG).

11.3.3 Betriebsvermögen – Bilanzierung

Wird ein bewegliches Wirtschaftsgut zu mehr als 50 % betrieblich genutzt, gehört es nach dem Grundsatz der Unteilbarkeit voll zum notwendigen Betriebsvermögen (vgl. R 4.2 Abs. 1 EStR). Bei einer betrieblichen Nutzung von mindestens 10 % bis zu 50 % ist eine Zuordnung dieser Wirtschaftsgüter zum gewillkürten Betriebsvermögen möglich. Wirtschaftsgüter die zu mehr als 90 % privat genutzt werden, gehören in vollem Umfang zum Privatvermögen. Wird ein Wirtschaftsgut in mehreren Betrieben des Stpfl. genutzt, ist die gesamte eigenbetriebliche Nutzung maßgebend. Zum Vergleich: Gebäude werden in mehrere Wirtschaftsgüter (Gebäudebestandteile) aufgeteilt (vgl. R 4.2 Abs. 10 EStR).

Wird ein bewegliches Wirtschaftsgut im Rahmen mehrerer Betriebe genutzt ist das Wirtschaftsgut dem Betriebsvermögen des Betriebs der überwiegenden Nutzung zuzuordnen und nur die Aufwendungen aufzuteilen. (Bei Gebäude vgl. H 4.2 Abs. 4 Nutzung im Rahmen mehrerer Betriebe EStH).

Die EStÄR 2012 ( BStBl 2013 I S. 276) enthielten zu Fotovoltaikanlagen erstmals folgende Anweisungen:

Tabelle in neuem Fenster öffnen

R 4.2 Abs. 3 Satz 4 | „Dachintegrierte

Fotovoltaikanlagen (z. B. in Form von Solardachsteinen) sind wie selbständige

bewegliche Wirtschaftsgüter zu behandeln.” |

R 4.3 Abs. 4 Satz 2 | „Im Fall des

gewerblichen Betriebs einer Fotovoltaikanlage ist der private Verbrauch des

Stroms keine private Verwendung der Anlage, sondern eine Sachentnahme des

produzierten Stroms.” |

Danach ist der Betrieb einer Fotovoltaikanlage eine gewerbliche Betätigung (Schritt 1). Der private Verbrauch ist keine private Verwendung, sondern eine Sachentnahme des produzierten Stroms (Schritt 2).

Aus dieser Grundsatzentscheidung, dass immer eine ausschließliche betriebliche Nutzung vorliegt, gehört die Fotovoltaikanlage immer zum notwendigen Betriebsvermögen des Gewerbebetriebs. Die Verwendung des Stroms für den privaten Haushalt ist eine Sachentnahme des Stroms, die nach § 6 Abs. 1 Nr. 4 EStG zu bewerten ist (vgl. Tz. 11.8.1). Die Verwendung des Stroms in einem anderen Betrieb des Stpfl. (z. B. bei Mehrheit von Gewerbebetrieben, für einen landwirtschaftlichen Betrieb oder für eine Tätigkeit nach § 18 EStG) ist eine Überführung des Stroms (Entnahme beim abgebenden Betriebsvermögen und Einlage beim aufnehmenden Betriebsvermögen) die nach § 6 Abs. 5 EStG mit dem Buchwert (= Kosten) zu bewerten ist. (Es liegt somit keine Nutzung im Rahmen mehrerer Betriebe vor).

A installiert und betreibt auf seinem Einfamilienhaus eine FV-Anlage. Der erzeugte Strom wird zu 60 % ins Netz eingespeist und zu 40 % im privaten Haushalt verwendet.

Die FV-Anlage ist ein Gewerbebetrieb. Nach R 4.3 Abs. 4 S. 2 EStR wird sie ausschließlich (= 100 %) zu betrieblichen Zwecken genutzt. Die FV-Anlage ist daher notwendiges Betriebsvermögen. Der Direktverbrauch im privaten Haushalt führt lediglich zu einer Sachentnahme (vgl. Tz. 11.8.1) des Stroms.

A installiert und betreibt auf seinem Einfamilienhaus eine FV-Anlage. Der erzeugte Strom wird zu 9 % ins Netz eingespeist und zu 91 % im privaten Haushalt verwendet.

Die FV-Anlage ist ein Gewerbebetrieb. Nach R 4.3 Abs. 4 S. 2 EStR wird sie ausschließlich (= 100 %) zu betrieblichen Zwecken genutzt. Die FV-Anlage ist daher notwendiges Betriebsvermögen. Der Direktverbrauch im privaten Haushalt führt lediglich zu einer Sachentnahme (vgl. Tz. 11.8.1) des Stroms.

Auf seinem zum landwirtschaftlichen Betriebsvermögen gehörenden Gebäude installiert und betreibt A eine FV-Anlage. Der erzeugte Strom wird zu 60 % direkt im landwirtschaftlichen Betrieb verwendet und zu 40 % ins Netz eingespeist.

Die FV-Anlage ist ein Gewerbebetrieb. Nach R 4.3 Abs. 4 S. 2 EStR wird sie ausschließlich (= 100 %) zu gewerblichen Zwecken genutzt. Die FV-Anlage ist daher notwendiges Betriebsvermögen des Gewerbebetriebs. Der Direktverbrauch im landwirtschaftlichen Betrieb führt lediglich zu einer Sachentnahme des Stroms im Gewerbebetrieb und zu einer Sacheinlage des Stroms im landwirtschaftlichen Betrieb (= Überführung nach § 6 Abs. 5 EStG).

11.4 Gewinnerzielungsabsicht

Siehe auch Links in Tz. 11.7.1.4 zur Wirtschaftlichkeit

Was dürfen Fotovoltaik-Dachanlagen ab Februar 2013 kosten? – Berechnungsbasis: Novellierung des EEG vom

Was dürfen Fotovoltaik-Dachanlagen ab Mai 2014 kosten? – Berechnungsbasis: Novellierung des EEG vom

(aus Landesanstalt für Landwirtschaft > Agrarökonomie > Ökonomik regenerative Energie)

Die Gewinnerzielungsabsicht wird wegen der durch das EEG garantierten Mindestvergütung für das Jahr der Inbetriebnahme und die folgenden 20 Jahre im Regelfall vorliegen. Allenfalls in Fällen hoher Fremdfinanzierung oder bei Betrieb der FV-Anlage auf angemieteten Flächen kann ggf. eine Überprüfung angezeigt sein. Dabei sind insbesondere folgende Kriterien zu berücksichtigen:

Tabelle in neuem Fenster öffnen

|

|

|

|

|

|

|

|

Leitfaden Liebhaberei – Prüfung der Einkunftserzielungsabsicht –

Aufgreifkriterien hierzu sind nach der Rechtsprechung Dauerverluste und das Vorliegen persönlicher Gründe für das Hinnehmen der Verluste.

11.5 Anschaffungs- oder Herstellungskosten

11.5.1 Wirtschaftsguteigenschaft – selbständiges bewegliches abnutzbares WG

Tabelle in neuem Fenster öffnen

Wirtschaftsgut-Begriff | H 4.2 Abs. 1

Wirtschaftsgut-Begriff EStH |

Anlagevermögen | H 6.1 Anlagevermögen

EStH |

Bewegliches

Wirtschaftsgut | |

Anschaffungskosten |

Die Referatsleiter Einkommensteuer der obersten Finanzbehörden des Bundes und der Länder haben in 2010 entschieden, dass dachintegrierte FV-Anlagen nicht als unselbständige Bestandteile des Gebäudes, sondern „wie” selbständige vom Gebäude losgelöste bewegliche Wirtschaftsgüter zu behandeln sind (vgl. Ertragsteuerliche Behandlung von Aufwendungen für dachintegrierte Fotovoltaikanlagen). Die Fotovoltaikanlage als Betriebsvorrichtung stellt somit ein eigenständiges bewegliches Wirtschaftsgut dar, welches ertragsteuerlich getrennt vom Gebäude zu behandeln ist

Bei den dachintegrierten Fotovoltaikanlagen handelt es sich grundsätzlich nicht um Sachen oder Scheinbestandteile im Sinne des BGB. Dennoch entbehrt die Einordnung als unbewegliches Wirtschaftsgut der rechtlichen Grundlage. Denn auch wenn es sich bei den dachintegrierten Fotovoltaikanlagen um Gebäudebestandteile im Sinne des Bewertungsrechtes handelt, sind sie „wie” Betriebsvorrichtungen selbständige Wirtschaftsgüter, weil sie nicht in einem einheitlichen Nutzungs- und Funktionszusammenhang mit dem Gebäude stehen. Für sie kann aber entsprechend dann nur die gleiche Einordnung gelten, d. h. sie gehören auch dann zu den beweglichen Wirtschaftsgütern, wenn sie (zivilrechtlich) wesentliche Bestandteile eines Grundstücks sind.

AdFV und GiFV sind wie selbständige, vom Gebäude losgelöste bewegliche abnutzbare Wirtschaftsgüter zu behandeln. Die Behandlung als selbständiges Wirtschaftsgut gilt unabhängig davon, ob die Anlage im Zuge der Neuerrichtung eines Gebäudes oder im Zuge einer Dachsanierung angeschafft bzw. hergestellt wird. Bemessungsgrundlage für die AfA sind die Anschaffungs-/Herstellungskosten der Fotovoltaikanlage (§ 6 Abs. 1 Nr. 1 EStG, § 255 HGB). Abziehbare Vorsteuerbeträge gehören nicht zu den Anschaffungs-/Herstellungskosten (vgl. § 9b EStG).

Erwirbt der Anlagenbetreiber im Zusammenhang mit der Anschaffung einer Fotovoltaikanlage oder später zur Speicherung des Stroms eine Batterie (Akkumulatoren vgl. Tz. 11.5.7), die er ausschließlich zur Erhöhung des Direktverbrauchs nutzt, handelt es sich um ein selbständiges Wirtschaftsgut des notwendigen Privatvermögens. Zur Abgrenzung von selbständigen WG zu unselbständigen Teilen von verbundenen WG bei beweglichen WG wird auf die Rz. 19 und 20 des BStBl II S. 696 hingewiesen.

Weitere Informationen zu eigenen Energiespeichern (Batterien, Akkumulatoren) (vgl. auch Tz. 2.4.4.3):

Photovoltaikanlagen – Eigenverbrauch, Speicherung und Vermarktung Centrales Agrar-, Rohstoff-, Marketing- und Energienetzwerk (C.A.R.M.E.N.

Marktübersicht von Stromspeichern im Photovoltaikbereich

(aus Landesanstalt für Landwirtschaft > Agrarökonomie > Ökonomik regenerative Energie)

11.5.2 Dachsanierungskosten

Nicht zur Fotovoltaikanlage, sondern zum Gebäude gehört die Dachkonstruktion. Dem Dach kommt – abgesehen von der bei tatsächlicher und wirtschaftlicher Betrachtungsweise vollkommen untergeordneten Funktion als bloße Halterung für die Anlage – für den Gewerbebetrieb Fotovoltaikanlage keine Funktion zu (vgl. Tz. 31). Das Dach eines Gebäudes, dessen tatsächlicher Verwendungszweck funktional auf den Witterungsschutz und auf die Nutzbarmachung des gesamten Gebäudes ausgerichtet ist, ist nicht in einen tatsächlichen oder wirtschaftlichen Zusammenhang mit dem Betrieb der Fotovoltaikanlage gestellt. Das Dach als solches ist objektiv weder geeignet noch bestimmt, den Betrieb Fotovoltaikanlage zu fördern. Es ist objektiv erkennbar nicht zum unmittelbaren Einsatz im Betrieb selbst bestimmt (vgl. Schmidt-Heinicke, EStG, § 4 Rz. 104, 105, 111). Die darauf entfallenden Aufwendungen sind daher dem Gebäude als Anschaffungs-/Herstellungskosten oder als Erhaltungsaufwand zuzurechnen. Eine Aufteilung der Kosten auf das Gebäude und im Wege der sog. Aufwandseinlage bei der Ermittlung der gewerblichen Einkünfte des Betriebs „Stromerzeugung” kommt nicht in Betracht (vgl. BStBl 2014 II S. 372; Vorinstanz ).

Es mangelt an einer Veranlassung der Kosten durch den Gewerbebetrieb FV-Anlage. Das gilt auch dann, wenn aus rechtlichen Gründen (vgl. Technischer Leitfaden Fotovoltaikanlagen Seite 10; ggf. Ausnahmegenehmigung durch Gewerbeaufsichtsamt) die FV-Anlage nicht auf eine asbesthaltige Dacheindeckung aufgesetzt werden durfte (vgl. Tz. 32).

Kann der Stpfl. bei einer dachintegrierten Anlage (z. B. Solardachziegel) im Einzelfall die Aufwendungen für die Fotovoltaikmodule nicht angeben (z. B. Aufteilung in der Herstellerrechnung), bestehen keine Bedenken bei der erforderlichen Abgrenzung, der sowohl auf das Gebäude als auch auf den Gewerbebetrieb entfallenden Aufwendungen, aus Vereinfachungsgründen den auf das Gebäude entfallenden Teil in Höhe der Kosten für eine Dacheindeckung ohne integrierte Fotovoltaikanlage zu schätzen. Der übersteigende Betrag ist den Fotovoltaikmodulen zuzurechnen. Gemeinsam erforderlicher Aufwand (z. B. Kosten für das Gerüst, für das Fangnetz, für den Blitzschutz) kann anteilig zugerechnet werden.

Wurde die dachintegrierte Fotovoltaikanlage fremdfinanziert, kann die genannte Vereinfachungsregelung auch bei der Ermittlung der auf die Fotovoltaikanlage entfallenden Aufwendungen für die Fremdfinanzierung herangezogen werden.

Weitere Urteile zur Behandlung der Dachsanierungskosten:

in HSL-Besprechung 2012 TOP 1

a. A. ; Revision unter

(vgl. hierzu auch Ertragsteuer Fach-Info 26-2012 Dachsanierung und Fotovoltaikanlagen – Ertragsteuerliche Behandlung).

Da es sich sowohl bei Aufdachanlagen als auch bei dachintegrierten Fotovoltaikanlagen nicht um Gebäudebestandteile, sondern um selbständige, vom Gebäude losgelöste bewegliche abnutzbare Wirtschaftsgüter handelt, kommt eine Abschreibung nach §§ 7 Abs. 4 und 5, 7h und 7i EStG oder die Übertragung von stillen Reserven nach § 6b Abs. 1 Satz 2 Nr. 3 EStG nicht in Betracht.

11.5.3 Aus statischen Gründen erforderliche Maßnahmen

Soweit es infolge der Installation der Anlage dennoch notwendig ist, aus statischen Gründen Sparren zu verstärken oder Stützbalken einzuziehen, können nach der Rechtsprechung und nach der Verwaltungsauffassung jedenfalls diese Kosten als durch den Aufbau der Anlage verursacht angesehen werden (vgl. Tz. 26). Diese Aufwendungen teilen nicht das Schicksal der Gebäudeaufwendungen, sondern sind als Betriebsbereitschaftskosten Anschaffungskosten der FV-Anlage.

§ 255 HGB AK für betriebsbereiten Zustand

Ertragsteuer Fach-Info 26-2012 Dachsanierung und Fotovoltaikanlagen – Ertragsteuerliche Behandlung

11.5.4 Zusammenfassendes Beispiel

Auf dem Dach eines landwirtschaftlichen Betriebsgebäudes wird eine dachintegrierte FV-Anlage installiert und betrieben. Der Strom wird in das Netz eingespeist. Die Dacheindeckung mit Solardachsteinen kostete 45.000 EUR. Ohne Solarmodule hätte die Dacheindeckung 20.000 EUR gekostet. Im Zusammenhang mit der Dacheindeckung fielen Mehraufwendungen für die Verstärkung der Dachkonstruktion von 5.000 EUR an.

Tabelle in neuem Fenster öffnen

Fotovoltaikanlage-Anlageverzeichnis (Anlage AVEÜR Zeile 12/13) | EUR | Ct |

Anschaffungskosten

(Fertigstellung am 03/2013) – netto, gemindert um evtl.

Zuschüsse – | 25.000 | |

AK

(Betriebsbereitschaftskosten) | 5.000 | |

Buchwert am

(bei Inbetriebnahme vor dem ) | ||

./. Absetzungen für

Abnutzung (AfA) 2013 = 5 % von 30.000 = 1.500 anteilig 10/12 | 1.250 | |

./. Sonderabschreibung

nach

§ 7g EStG2 | ||

./. Herabsetzungsbetrag nach

§ 7g

Abs. 2 EStG2 | ||

Buchwert am

| 28.750 |

Tabelle in neuem Fenster öffnen

aus Ausfüllhilfe für

die Anlage EÜR 2013 | |||

Betriebsausgaben | |||

Reparaturen

– netto ohne USt – | 20.000 | 51 | |

Summe

Betriebsausgaben | 64/72 |

11.5.5 Nachrüstkosten

Die technischen Einrichtungen zum Einspeisemanagement nach § 11 EEG 2012 (Fernsteuerung) sind als Erhaltungsaufwand sofort abziehbare Betriebsausgabe.

11.5.6 Leitungsnetz

Die Leitung zum Netz ist kein gesondertes Wirtschaftsgut (vgl. Tz. 1.6).

Die Leitungen zu Dritten (z. B. Nachbarn) im Rahmen des Direktverbrauchs sind ein einheitliches Wirtschaftsgut (vgl. Tz. 11.5.7 AfA-Tabelle Energie und Wasserversorgung).

11.5.7 AfA

H 7.4 AfA-Tabellen EStH

Die FV-Anlage (vgl. Tz. 1.6 Aufbau einer FV-Anlage) – mit FV-Modulen, Wechselrichter, Leitungen und Schalter bzw. Zähler – ist in der AfA-Tabelle nur mit einem Ansatz in Tz. 3.1.6 aufgeführt. Zur Abgrenzung von selbständigen WG zu unselbständigen Teilen von verbundenen WG bei beweglichen WG wird auf die Rz. 19 und 20 des BStBl II S. 696 hingewiesen.

Die Aufwendungen für die Leitung zum Netz (auch für FV-Anlagen über 30 kWp) sind als Betriebsbereitschaftskosten Teil der Anschaffungskosten.

Tabelle in neuem Fenster öffnen

Lfd. Nr. dauer | Anlagegüter

AfA-Satz | Nutzungs- (ND) i. J. | Linearer v. H. |

3 | Betriebsanlagen

Allgemeiner Art | ||

3.1 | Krafterzeugungsanlagen | ||

3.1.1 | Dampferzeugung

(Dampfkessel m. Zubehör) | 15 | 7 |

3.1.2 | Stromerzeugung

(Gleichrichter, Lade- und Notstromaggregate, Stromgeneratoren; Stromumformer

usw.) | 15 | 7 |

3.1.3 | Akkumulatoren | 10 | 10 |

3.1.4 | Kraft-Wärmekopplungsanlagen (Blockheizkraftwerke) | 10 | 10 |

3.1.5 | Windkraftanlagen | 12 | 8 |

3.1.6 | Photovoltaikanlagen | 20 | 5 |

3.1.7 | Solaranlagen | 10 | 10 |

Tabelle in neuem Fenster öffnen

Lfd. Nr. dauer | Anlagegüter

AfA-Satz | Nutzungs- (ND) i. J. | Linearer v. H. |

II. Verteilungs- und

sonstige Anlagen | |||

1 | Akkumulatoren | 15 | 7 |

2 | Betriebsgebäude (Schalt-

und Umspannwerke) massiv | 50 | 2 |

3 | Betriebsfernsprechanlagen | 10 | 10 |

4 | Dieselmotoren für Not-

und Spitzenstromerzeugung | 15 | 7 |

5 | Fernsteuerungsanlagen

(automatisch) | 10 | 10 |

6 | Funkanlagen | 10 | 10 |

7 | Gleichrichteranlagen | 20 | 5 |

8 | Hochspannungsfreileitungen | ||

a) Cu/Alu mit Eisen-

und Betonmasten | 35 | 3 | |

b) Cu/Alu 20 kV bis 50

kV mit Eisen- und Betonmasten | 30 | 3 | |

c) Cu/Alu bis 20 kV

mit überwiegend Holzmasten | 25 | 4 | |

d) Fe bis 10 kV mit

Holzmasten | 10 | 10 | |

9 | Kabelleitungen | ||

a) als

Hochspannungskabel | 35 | 3 | |

b) als

Niederspannungskabel außer Alu-Mantelkabel (Ortsnetze) | 25 | 4 | |

10 | Kondensatoren | 20 | 5 |

11 | Niederspannungsfreileitungen mit überwiegend Holzmasten | 25 | 4 |

12 | Prüf-, Eich- und

Meßgeräte | ||

13 | a) Schaltanlagen | 20 | 5 |

b) Meß-, Regel- und

Steuerungsanlagen | 15 | 7 | |

14 | Straßenbeleuchtungsanlagen | 20 | 5 |

15 | Transformatoren | 20 | 5 |

16 | Trafostationshäuser | 20 | 5 |

17 | Umformeranlagen | 20 | 5 |

18 | Zähler | 15 | 7 |

11.5.7.1 Lineare AfA

Nach Tz. 3.1.6 der amtlichen AfA-Tabelle AV (BMFS vom , BStBl I S. 1532) ist bei der linearen Abschreibung nach § 7 Abs. 1 EStG von einer betriebsgewöhnlichen Nutzungsdauer von 20 Jahren auszugehen. Im Jahr der Anschaffung ist die AfA zeitanteilig vorzunehmen (§ 7 Abs. 1 S. 4 EStG). Für den Zeitraum maßgebend ist der Zeitpunkt der Beendigung der Montage (vgl. R 7.4 Abs. 1 EStR).

11.5.7.2 Degressive AfA

Für nach dem und vor dem angeschaffte oder hergestellte Anlagen kann auch eine degressive Abschreibung nach § 7 Abs. 2 EStG vorgenommen werden.

Für den Zeitraum maßgebend ist der Zeitpunkt der Beendigung der Montage (vgl. R 7.4 Abs. 1 EStR). Eine ggf. erforderliche Baugenehmigung wegen der Größe oder der Nutzungsänderung (vgl. Tz. 6) ist nicht zu berücksichtigen.

11.5.7.3 AfA nach Ablauf des Begünstigungszeitraums nach § 7g EStG

Restwert durch Restnutzungsdauer vgl. § 7a Abs. 9 EStG, R 7a Abs. 10 EStR

11.6 Investitionsabzugsbetrag und Sonderabschreibung nach § 7g EStG

FV-Anlagen sind bewegliche Wirtschaftsgüter und fallen daher in den Anwendungsbereich des § 7g EStG.

11.6.1 IAB in Jahren vor der Inbetriebnahme

Wenn die übrigen Anspruchsvoraussetzungen vorliegen, kann bereits vor der eigentlichen Investition ein Investitionsabzugsbetrag (§ 7g Abs. 1 EStG) gewinnmindernd abgezogen werden. Dadurch können bereits im Jahr vor der Investition bis zu 40 % der voraussichtlichen Anschaffungskosten als fiktive Betriebsausgaben abgezogen werden. Voraussetzung hierfür ist jedoch nach dem BMFS vom ( BStBl I S. 1493), dass die Investitionsabsicht, eine Fotovoltaikanlage zu betreiben, anhand geeigneter Unterlagen, wie beispielsweise Kostenvoranschlägen, Informationsmaterial, konkreten Verhandlungen oder verbindliche Bestellungen, bereits im Jahr vor der eigentlichen Investition nachgewiesen wird.

Allerdings hält der zum Nachweis der Investitionsabsicht bei noch in Gründung befindlichen Unternehmen nicht zwingend eine verbindliche Bestellung des anzuschaffenden Wirtschaftsguts für erforderlich. Auch durch andere Indizien könne die Absicht (als innere Tatsache) nachgewiesen werden. Dabei lässt der BFH „erste Vorbereitungshandlungen”, also die Einholung von Kostenvoranschlägen oder die Teilnahme an einer Informationsveranstaltung allein nicht als Nachweis der erforderlichen Investitionsabsicht ausreichen. Typische und gewichtige Indizien für eine Investitionsabsicht bei in Gründung befindlichen Betrieben sieht er darin, dass beispielsweise der Steuerpflichtige im Rahmen der von ihm in Gang gesetzten Betriebseröffnung bereits selbst und endgültig mit Aufwendungen belastet ist, oder dass die einzelnen Schritte, die der Steuerpflichtige zum Zwecke der Betriebseröffnung bereits in dem Jahr unternommen hat, für das er den Investitionsabzug beantragt, sich als sinnvolle, zeitlich zusammenhängende Abfolge mit dem absehbaren Ziel des endgültigen Abschlusses der Betriebseröffnung darstellen, auch wenn die letzten Teilakte bis zur rechtsverbindlichen Investitionsentscheidung nicht mehr zwingend in dem genannten Jahr liegen müssen (vgl. auch BMFS vom ( BStBl I S. 1493 Tz. 29).

11.6.2 Ausschließliche betriebliche Nutzung bei mehr als 10 % Selbstverbrauch

Nach R 4.3 Abs. 4 S. 2 EStR ( BStBl 2013 I S. 276) ist der private Verbrauch des Stroms keine private Verwendung der Anlage, sondern eine Sachentnahme des produzierten Stroms. Die FV-Anlage selbst wird in diesen Fällen ausschließlich betrieblich genutzt (vgl. auch BMFS vom ( BStBl I S. 1493 Tz. 41).

11.6.3 Sonderabschreibung nach § 7g Abs. 5 EStG

Neben der linearen Abschreibung sind unter bestimmten Voraussetzungen zusätzlich Sonderabschreibungen (§ 7g Abs. 5 EStG) in Höhe von bis zu 20 % der Anschaffungs- bzw. Herstellungskosten möglich, die beliebig über die ersten fünf Jahre verteilt werden können.

11.7 Entgelt für Stromlieferungen

aus Photovoltaikanlagen – Eigenverbrauch, Speicherung und Vermarktung Centrales Agrar-, Rohstoff-, Marketing- und Energienetzwerk (C.A.R.M.E.N.)

11.7.1 Vergütungen

11.7.1.1 Erläuterungen zu den Vergütungen nach dem EEG

(aus dem Bayer. Solaratlas)

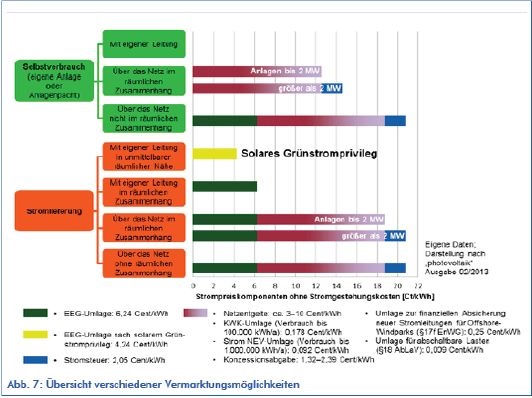

Die im Gesetz für den Vorrang Erneuerbarer Energien (EEG) garantierte Vergütung für Strom aus Solarenergie wurde für Anlagen, die nach dem in Betrieb genommen werden, gekürzt. Die Höhe der Einspeisevergütung hängt dabei von Größe und Art der Anlage ab. Für Anlagen an oder auf Gebäuden bis einschließlich 30 kWp erhält der Betreiber eine Vergütung von derzeit 34,05 Ct/kWh, bis einschließlich 100 kWp, beträgt die Vergütung 32,39 Ct/kWh, bis einschließlich 1 MWp 30,65 Ct/kWh und ab einer Leistung von über 1 MW liegt die Vergütung bei 25,55 Ct/kWh (§§ 33 Abs. 1, 20 Abs. 4 EEG). Für Anlagen, die nach dem in Betrieb genommen werden verringert sich die Einspeisevergütung um jeweils weitere 3 % (§ 20 Abs. 4 EEG).

Die Vergütung für Strom aus Freiflächen-Photovoltaikanlagen wurde ebenfalls zum angepasst. Strom aus Freiflächenanlagen auf versiegelten Flächen oder Konversionsflächen, die nach dem in Betrieb genommen werden, erhält eine Vergütung von 26,15 Ct/kWh. Strom aus Freiflächenanlagen an Autobahnen und Schienenwegen sowie auf zum ausgewiesenen Industrie- und Gewerbeflächen erhält eine Einspeisevergütung von 25,02 Ct/kWh (§ 32 Abs. 3 EEG). Für Anlagen, die nach dem in Betrieb genommen werden, verringert sich die Einspeisevergütung um jeweils weitere 3 Prozent (§ 20 Abs. 4 EEG).

Strom aus Freiflächen-Photovoltaikanlagen auf ehemaligen Ackerflächen, die nach dem in Betrieb genommen werden, wird nicht mehr gefördert.

Strom aus Freiflächen-Photovoltaikanlagen, für die bereits zum ein Satzungsbeschluss für einen Bebauungsplan vorlag, wird nach den alten Vergütungssätzen gefördert, wenn die Anlagen bis zum in Betrieb genommen werden.

Die Höhe der Degression der Vergütungssätze verändert sich ab 2011 in Abhängigkeit vom Über- bzw. Unterschreiten eines Zielkorridors. Bleibt der Zubau innerhalb dieses Zielkorridors beträgt die Degression 9 %. Unterschreitet der Zubau 2500 MW im Jahr 2010 wird die Degression in 500-MW-Schritten im Jahr 2011 um je 1 %-Punkt verringert. Überschreitet der Zubau 3500 MW im Jahr 2010 wird die Degression in 1000-MW-Schritten um je 1 %-Punkt verschärft. Für die Degressionssteigerungen ab 2012 gelten dann für den Zubau Verschärfungen von 3 %-Punkten je 1000-MW-Schritt, für die Degressionsminderungen 2,5 %-Punkte je 500-MW-Schritt.

Seit dem besteht für Photovoltaikanlagen an oder auf Gebäuden die Möglichkeit, vom Netzbetreiber eine Vergütung für den selbst oder durch Dritte in unmittelbarer Nähe zur Anlage verbrauchten Strom zu erhalten. Die Vergütungssätze für den Eigenverbrauch wurden zum angepasst. Die Vergütung für Solarstrom, der in unmittelbarer räumlicher Nähe der Anlage verbraucht wird, beträgt bei einer Anlagenleistung bis 30 kWp 22,05 Ct/kWh, bis 100 kWp 20,39 Ct/kWh und ab 100 kWp bis 500 kWp 18,65 Ct/kWh sofern mehr als 30 % des produzierten Stroms selbst verbraucht werden. Bis zur Höhe von 30 % des in der Anlage produzierten und selbst verbrauchten Stroms beträgt die Vergütung 17.67 Ct/kWh (bis 30 kWp), 16,01 Ct/kWh (bis 100 kWp) und 14,27 Ct/kWh (bis 500 kWp).

Seit dem sind die Betreiber von Photovoltaik-Anlagen gemäß EEG § 16 Abs. 2 S. 2 verpflichtet, Standort und Leistung dieser Anlagen der Bundesnetzagentur zu melden. Andernfalls ist der Netzbetreiber nicht zur Vergütung des Stroms verpflichtet. Der Bundesnetzagentur muss die installierte Leistung aller Solarmodule gemeldet werden, die ab dem neu in Betrieb gehen und für die eine Einspeisevergütung nach § 32 oder § 33 EEG gezahlt wird. Wer seinen selbst erzeugten Solarstrom ausschließlich selbst verbraucht und keine Vergütung nach dem EEG erhält, muss hingegen seine Photovoltaikanlage der Bundesnetzagentur nicht melden.

11.7.1.2 Veröffentlichungen der Vergütungssätze durch die Bundesnetzagentur

(unter Startseite > Sachgebiete > Elektrizität/Gas > Erneuerbare Energien Gesetz (EEG) > Fotovoltaikanlagen:

Datenmeldungen sowie EEG-Vergütungssätze).

bzw. Bundesministerium für Wirtschaft und Energie:

Vergütungssätze EEG neu – nach der PV-Novelle

Vergütungssätze EEG alt

11.7.1.3 Jeweils gültige Einspeisevergütungen (Nettobeträge)

ergeben sich aus den nachfolgenden Tabellen (aus Wikipedia > Erneuerbare-Energien-Gesetz

Tabelle in neuem Fenster öffnen

Anlagentyp | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | Jan. 2010 | Jul. 2010 | Okt. 2010 | 2011 | Jan. 2012 | Juli 2012[83] | |

auf

einem Gebäude oder einer Lärmschutzwand | bis

30 kW | 57,4 | 54,53 | 51,80 | 49,21 | 46,75 | 43,01 | 39,14 | 34,05 | 33,03 | 28,74 | 24,43 | 20,76 |

ab

30 kW | 54,6 | 51,87 | 49,28 | 46,82 | 44,48 | 40,91 | 37,23 | 32,39 | 31,42 | 27,33 | 23,23 | 19,75 | |

ab

100 kW | 54,0 | 51,30 | 48,74 | 46,30 | 43,99 | 39,58 | 35,23 | 30,65 | 29,73 | 25,86 | 21,98 | 18,68 | |

ab

1000 kW | 33,00 | 29,37 | 25,55 | 24,79 | 21,56 | 18,33 | 15,58 | ||||||

Freiflächenanlagen

(leistungsunabhängig) | vorbelastete Flächen | 45,7 | 43,4 | 40,6 | 37,96 | 35,49 | 31,94 | 28,43 | 26,16 | 25,37 | 22,07 | 18,76 | 15,95 |

Sonstige Freiflächen | 25,02 | 24,26 | 21,11 | 17,94 | 15,25 | ||||||||

Ackerflächen | – | – | – | – | – | ||||||||

Selbstverbrauchsvergütung für Anlagen auf

Gebäuden[84] | bis

30 kW bis 30 % Selbstverbrauch | 25,01 | 22,76 | 17,67 | 16,65 | 12,36 | 8,05 | 4,39 | |||||

bis

30 kW ab 30 % Selbstverbrauch | 25,01 | 22,76 | 22,05 | 21,03 | 16,74 | 12,43 | 8,77 | ||||||

30–100 kW bis 30 %

Selbstverbrauch | – | – | 16,01 | 15,04 | 10,95 | 6,85 | 3,37 | ||||||

30–100 kW ab 30 %

Selbstverbrauch | – | – | 20,39 | 19,42 | 15,33 | 11,23 | 7,75 | ||||||

100–500 kW bis 30 %

Selbstverbrauch | – | – | 14,27 | 13,35 | 9,48 | 5,60 | 2,30 | ||||||

100–500 kW ab 30 %

Selbstverbrauch | – | – | 18,65 | 17,73 | 13,86 | 9,98 | 6,68 | ||||||

Tabelle in neuem Fenster öffnen

Jahr | Monat | Degression | Dachanlagen | vorbelastete und

sonstige Freiflächen bis 10 MWp | |||

bis

10 kWp | bis

40 kWp | bis

1 MWp | bis

10 MWp | ||||

2012 | April | – | 19,50 | 18,50 | 16,50 | 13,50 | 13,50 |

Mai | 1,0 % | 19,31 | 18,32 | 16,34 | 13,37 | 13,37 | |

Juni | 19,11 | 18,13 | 16,17 | 13,23 | 13,23 | ||

Juli | 18,92 | 17,95 | 16,01 | 13,10 | 13,10 | ||

August | 18,73 | 17,77 | 15,85 | 12,97 | 12,97 | ||

September | 18,54 | 17,59 | 15,69 | 12,84 | 12,84 | ||

Oktober | 18,36 | 17,42 | 15,53 | 12,71 | 12,71 | ||

November | 2.5 % | 17,90 | 16,98 | 15,15 | 12,39 | 12,39 | |

Dezember | 17,45 | 16,56 | 14,77 | 12,08 | 12,08 | ||

2013 | Januar | 17,02 | 16,14 | 14,40 | 11,78 | 11,78 | |

Februar | 2,2 % | 16,64 | 15,79 | 14,08 | 11,52 | 11,52 | |

März | 16,28 | 15,44 | 13,77 | 11,27 | 11,27 | ||

April | 15,92 | 15,10 | 13,47 | 11,02 | 11,02 | ||

Vergütungsfähiger

Anteil[92] | 100 % | 90 % | 90 % | 100 % | 100 % | ||

Tabelle in neuem Fenster öffnen

bis einschließlich

einer Leistung von | ab [Ct/kWh] | Absenkung um 2,2 % pro

Monat [3] | ab [Ct/kWh] | ab [Ct/kWh] | ab [Ct/kWh] |

10 kW | 17,02 | 16,64 | 16,28 | 15,92 | |

40 kW | 16,14 | 15,79 | 15,44 | 15,10 | |

1.000 kW | 14,40 | 14,08 | 13,77 | 13,47 |

Tabelle in neuem Fenster öffnen

bis

einschließlich einer Leistung von | ab [Ct/kWh] | ab [Ct/kWh] | ab [Ct/kWh] | ab [Ct/kWh] |

10 kW | 15,92 | 15,63 | 15,35 | 15,07 |

40 kW | 15,10 | 14,83 | 14,56 | 14,30 |

1.000 kW | 13,47 | 13,23 | 12,99 | 12,75 |

Tabelle in neuem Fenster öffnen

bis

einschließlich einer Leistung von | ab [Ct/kWh] | ab [Ct/kWh] | ab [Ct/kWh] | ab [Ct/kWh] |

10 kW | 15,07 | 14,80 | 14,54 | 14,27 |

40 kW | 14,30 | 14,04 | 13,79 | 13,54 |

1.000 kW | 12,75 | 12,52 | 12,30 | 12,08 |

Tabelle in neuem Fenster öffnen

bis einschließlich

einer Leistung von | ab

[Cent/kWh] | ab

[Cent/kWh] | ab

[Cent/kWh] | ab

[Cent/kWh] |

10 kW | 13,28 | 13,14 | 13,01 | 12,88 |

40 kW | 12,60 | 12,47 | 12,34 | 12,22 |

1.000 kW | 11,23 | 11,12 | 11,01 | 10,90 |

aus

Was dürfen Fotovoltaik-Dachanlagen ab Mai 2014 kosten? – Berechnungsbasis: Novellierung des EEG vom (aus Landesanstalt für Landwirtschaft > Agrarökonomie > Ökonomik regenerative Energie)

11.7.1.4 Links zu Solarerträgen und zur Wirtschaftlichkeit

aus Bayer.

Energieatlas

Einen schnellen Überblick über die solaren Erträge,

die Vergütung, die Dimensionierung der Anlage und die Wirtschaftlichkeit für

einen ausgewählten Standort bieten die folgenden Online-Solarrechner:

Tabelle in neuem Fenster öffnen

Schritt

3: Der schnelle Überblick: Solare Erträge und Wirtschaftlichkeit |

BSW – Bundesverband Solarwirtschaft e. V.: |

Solartechnikberater – Online-Tool zur einfachen

Auslegung Ihrer Solaranlage |

co2online gGmbH: |

Solardachcheck |

Der

Solarserver – das Internetportal zur Sonnenergie: |

Photovoltaik-Ertragsrechner |

EnergieAgentur. NRW: |

Online-Rechner: Photovoltaik-Anlagen an

Wohngebäuden |

Europäische Kommission JRC: |

Photovoltaic Geographical Information System

(PVGIS) |

Weitere Informationen

zu solaren Erträgen und zur Wirtschaftlichkeit: |

Deutsche