Übergangsregelungen aufgrund des Gesetzes zur Änderung des Grunderwerbsteuergesetzes vom

Mit dem Gesetz zur Änderung des Grunderwerbsteuergesetzes vom (BGBl 2021 I S. 986) [1] hat das Grunderwerbsteuergesetz (GrEStG) folgende Änderungen erfahren:

Absenkung der 95 %-Grenze in den Ergänzungstatbeständen (§ 1 Absatz 2a, 3 und 3 a GrEStG) auf 90 %,

Einführung eines neuen Ergänzungstatbestands (§ 1 Absatz 2b GrEStG) zur Besteuerung eines Anteilseignerwechsels in Höhe von mindestens 90 % im Gesellschafterbestand einer grundbesitzenden Kapitalgesellschaft innerhalb von zehn Jahren,

Verlängerung des in § 1 Absatz 2a Satz 1 GrEStG genannten Zeitraums von fünf auf zehn Jahre,

Einfügung einer Börsenklausel (§ 1 Absatz 2c GrEStG),

Anwendung der Ersatzbemessungsgrundlage auf Grundstücksverkäufe im Rückwirkungszeitraum bei Umwandlungsfällen und Einbringungen,

Verlängerung des Zeitraumes von fünf auf zehn Jahre in § 5 Absatz 3, § 6 Absatz 3 Satz 2, § 6 Absatz 4 Nummer 1 und 2 sowie § 7 Absatz 3 GrEStG,

Verlängerung der Vorbehaltensfrist in § 6 Absatz 4 Nummer 3 GrEStG von fünf auf fünfzehn Jahre.

Die Änderungen gehen mit folgenden Übergangsregelungen einher (§ 23 Absatz 18 bis 24 GrEStG):

1. Allgemeine Übergangsregelung (§ 23 Absatz 18 GrEStG)

Die geänderten Vorschriften sind nach § 23 Absatz 18 GrEStG erstmals für Erwerbsvorgänge anzuwenden, die nach Ablauf des verwirklicht werden.

Als Verwirklichung eines Erwerbsvorgangs ist der Erwerb des letzten Anteils zu verstehen, der zur Erreichung bzw. Überschreitung der 90 %-Grenze führt. Die Absenkung der Beteiligungsgrenze und die Fristverlängerungen haben auch Bedeutung für Rechtsvorgänge der Vergangenheit.

§ 1 Absatz 2c GrEStG ist auf alle offenen Fälle anzuwenden.

Die allgemeine Übergangsregelung wird durch § 23 Absatz 19 bis 24 GrEStG ergänzt.

2. Übergangsregelungen zu den Änderungen des § 1 Absatz 2a GrEStG

2.1 Schutz der Altgesellschaftereigenschaft (§ 23 Absatz 19 Satz 1 GrEStG)

Wer vor dem Altgesellschafter nach dem bis zum geltenden Recht (altes Recht) ist, bleibt auch Altgesellschafter nach dem ab dem geltenden Recht (neues Recht). Wer demgegenüber mit Ablauf des Neugesellschafter ist, bleibt bis zum Ablauf des (verlängerten) Zehnjahreszeitraums Neugesellschafter.

Am Vermögen der grundbesitzenden Personengesellschaft ist A zu 90 % und B zu 10 % beteiligt. Zum überträgt A 89,9 % der Anteile am Gesellschaftsvermögen auf C. Zum überträgt A seinen restlichen Anteil am Gesellschaftsvermögen von 0,1 % auf D.

Der Tatbestand des § 1 Absatz 2a GrEStG ist nicht erfüllt, da innerhalb des (verlängerten) Zeitraums von zehn Jahren nicht mindestens 90 % der Anteile am Gesellschaftsvermögen (sondern nur 0,1 %) auf Neugesellschafter übergegangen sind. Der Anteilsübergang zum auf C wird gemäß § 23 Absatz 19 Satz 1 GrEStG bei der Anwendung des § 1 Absatz 2a Satz 1 GrEStG nicht berücksichtigt, weil C mit Ablauf des bereits Altgesellschafter ist ( + 5 Jahre = Altgesellschafter mit Ablauf des ) und daher auch nach neuem Recht Altgesellschafter bleibt.

Am Vermögen der grundbesitzenden Personengesellschaft ist A zu 90 % und B zu 10 % beteiligt. Zum überträgt A 89,9 % der Anteile am Gesellschaftsvermögen auf C. Zum überträgt A seinen restlichen Anteil am Gesellschaftsvermögen von 0,1 % auf D.

Der Tatbestand des § 1 Absatz 2a GrEStG ist erfüllt, da innerhalb von zehn Jahren mindestens 90 % der Anteile am Gesellschaftsvermögen (89,9 % + 0,1 %) auf die Neugesellschafter C und D übergegangen sind. Der Anteilsübergang zum auf C wird berücksichtigt. C war mit Ablauf des kein Altgesellschafter, da der Fünfjahreszeitraum zu diesem Zeitpunkt noch nicht abgelaufen war.

2.2 Beteiligte Kapitalgesellschaften (§ 23 Absatz 19 Satz 2 GrEStG)

Für Änderungen im Gesellschafterbestand einer unmittelbar oder mittelbar am Vermögen der grundbesitzenden Personengesellschaft beteiligten Kapitalgesellschaft gilt rückwirkend die abgesenkte Beteiligungsgrenze in Höhe von 90 %.

Durch die Übergangsregelung des § 23 Absatz 19 Satz 2 GrEStG kann es dazu kommen, dass eine unmittelbar beteiligte Kapitalgesellschaft rückwirkend betrachtet als Neugesellschafterin der grundbesitzenden Personengesellschaft einzustufen ist (Fiktion) und damit die von ihr gehaltene Beteiligung bei der Ermittlung der auf Neugesellschafter übergegangenen Anteile mitzählt.

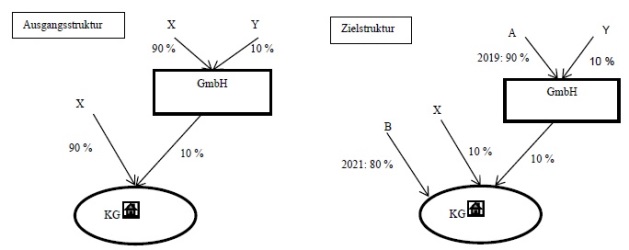

Am Vermögen der grundbesitzenden KG ist X zu 90 % und die Komplementär-GmbH (GmbH) zu 10 % beteiligt. Am Kapital der GmbH ist X zu 90 % und Y zu 10 % beteiligt. Im Jahr 2019 überträgt X seinen GmbH-Anteil auf A. Im August 2021 überträgt X 80 % der Anteile am Vermögen der KG auf B.

Der Tatbestand des § 1 Absatz 2a GrEStG ist erfüllt, da innerhalb von zehn Jahren mindestens 90 % der Anteile am Gesellschaftsvermögen (in August 2021: 80 % + in 2019: 10 %) auf den Neugesellschafter B und die (fiktiv neue) GmbH übergegangen sind.

Allein der unmittelbare Übergang von 80 % der Anteile am Vermögen der KG im August 2021 verwirklicht den Tatbestand des § 1 Absatz 2a Satz 1 GrEStG nicht. Die Übergangsregelung führt jedoch dazu, dass die GmbH – rückwirkend betrachtet – nach § 1 Absatz 2a Satz 4 GrEStG als Neugesellschafterin der KG gilt, weil aufgrund des Anteilsübergangs auf A im Jahr 2019 mindestens 90 % der Anteile am Kapital der GmbH auf Neugesellschafter übergegangen sind. Dadurch gelten weitere 10 % der Anteile am Vermögen der KG als übergegangen. Der Fünfjahreszeitraum ist zum noch nicht abgelaufen, so dass die GmbH noch nicht Altgesellschafterin ist (§ 23 Absatz 19 Satz 1 GrEStG).

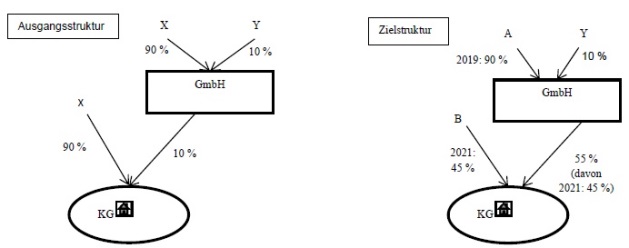

Am Vermögen der grundbesitzenden KG ist X zu 90 % und die Komplementär-GmbH (GmbH) zu 10 % beteiligt. Am Kapital der GmbH ist X zu 90 % und Y zu 10 % beteiligt. Im August 2021 überträgt X seinen Anteil am Vermögen der KG in Höhe von 90 % je zur Hälfte an B und die GmbH und scheidet aus der KG aus.

Der Tatbestand des § 1 Absatz 2a GrEStG ist erfüllt, da innerhalb von zehn Jahren mindestens 90 % der Anteile am Gesellschaftsvermögen (2019: mittelbar 10 % auf die fiktiv neue GmbH und August 2021: unmittelbar 45 % auf B + 45 % auf die GmbH) auf die Neugesellschafter B und die GmbH übergegangen sind.

Die GmbH gilt in vollem Umfang als Neugesellschafterin der KG (§ 1 Absatz 2a Satz 4 i. V. m. § 23 Absatz 19 Satz 2 GrEStG), da an ihr 90 % der Anteile am Kapital auf Neugesellschafter (in 2019 auf A) übergegangen sind. Der unmittelbare Übergang von 45 % der Anteile von X auf die GmbH im August 2021 ist zu berücksichtigen, da die GmbH rückwirkend ab dem Zeitpunkt des Übergangs von 90 % ihrer Anteile im Jahr 2019 als neue Gesellschafterin der KG zu betrachten ist. Der Fünfjahreszeitraum ist zum noch nicht abgelaufen, so dass die GmbH noch nicht Altgesellschafterin ist (§ 23 Absatz 19 Satz 1 GrEStG).

2.3 Weitergeltung des alten Rechts (§ 23 Absatz 20 GrEStG)

Ändert sich bis zum der Gesellschafterbestand der grundbesitzenden Personengesellschaft innerhalb von fünf Jahren um mindestens 90 %, aber um weniger als 95 %, ist der Tatbestand des § 1 Absatz 2a GrEStG a. F. nicht erfüllt. Kommt es nach dem zu mindestens einer weiteren Änderung im Gesellschafterbestand, würde dies den Tatbestand des § 1 Absatz 2a GrEStG nicht erfüllen, weil das steuerauslösende Quantum in Höhe von 90 % bereits zuvor erreicht war.

Für die Fälle, die das neue Recht nicht erfasst, gilt nach § 23 Absatz 20 GrEStG das alte Recht bis zum weiter. Für den Übergangszeitraum von fünf Jahren hat nach § 23 Absatz 20 Satz 2 GrEStG das neue Recht stets Vorrang vor dem alten Recht (zeitliche Subsidiarität). Die zeitliche Subsidiarität hat Vorrang vor der in § 1 Absatz 3 und 3a GrEStG geregelten sachlichen Subsidiarität.

Die Fortgeltung des alten Rechts ist nach § 23 Absatz 20 Satz 2 Alternative 1 GrEStG dann ausgeschlossen, wenn der Rechtsvorgang einen anderen Erwerbstatbestand nach § 1 Absatz 1, 2, 2a, 3 oder 3a GrEStG nach neuem Recht auslösen würde.

Die Fortgeltung des alten Rechts ist nach § 23 Absatz 20 Satz 2 Alternative 2 GrEStG ausgeschlossen, wenn ein vorausgegangener Rechtsvorgang bereits gemäß § 1 Absatz 2a GrEStG nach neuem Recht steuerbar war.

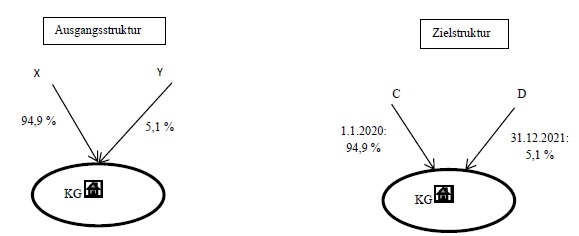

Am Vermögen der grundbesitzenden KG ist X zu 94,9 % und Y zu 5,1 % beteiligt. Zum überträgt X seine Beteiligung auf C. Zum überträgt Y seine Beteiligung auf D.

Der Tatbestand des § 1 Absatz 2a Satz 1 GrEStG ist nicht erfüllt. Das steuerauslösende Quantum in Höhe von 90 % wird durch die Änderung im Gesellschafterbestand in Höhe von 5,1 % nicht erreicht, weil es bereits mit Ablauf des erreicht war. Nach § 23 Absatz 20 Satz 1 GrEStG ist § 1 Absatz 2a GrEStG a. F. bis zum weiter anzuwenden. § 1 Absatz 2a GrEStG a. F. ist erfüllt, weil innerhalb von fünf Jahren mindestens 95 % der Anteile am Vermögen der KG (2020: 94,9 % + 2021: 5,1 %) auf die Neugesellschafter C und D übergegangen sind. Die Voraussetzungen für die Rückausnahmen nach § 23 Absatz 20 Satz 2 Alternative 2 GrEStG sind nicht erfüllt, weil kein steuerbarer Rechtsvorgang „ nach neuem Recht “ vorausgegangen ist.

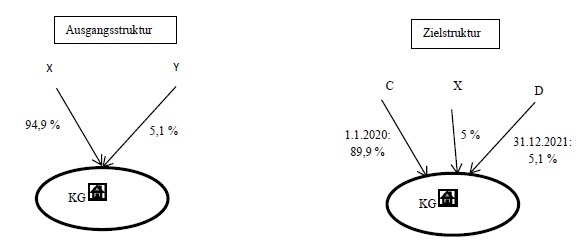

Wie Beispiel 5. Zum überträgt X 89,9 % der Anteile am Vermögen der KG auf C. Zum überträgt Y seine Beteiligung auf D.

Der Tatbestand des § 1 Absatz 2a Satz 1 GrEStG ist erfüllt, da innerhalb von zehn Jahren mindestens 90 % der Anteile am Gesellschaftsvermögen (2020: 89,9 % + Dezember 2021: 5,1 %) auf die Neugesellschafter C und D übergegangen sind (§ 23 Absatz 19 GrEStG). Gleichzeitig wäre über § 23 Absatz 20 Satz 1 GrEStG der Tatbestand des § 1 Absatz 2a Satz 1 GrEStG a. F. erfüllt, da innerhalb von fünf Jahren mindestens 95 % der Anteile am Gesellschaftsvermögen (2020: 89,9 % + Dezember 2021: 5,1 %) auf die Neugesellschafter C und D übergegangen sind. Für diesen Fall regelt § 23 Absatz 20 Satz 2 GrEStG den Vorrang des neuen Rechts vor dem alten Recht.

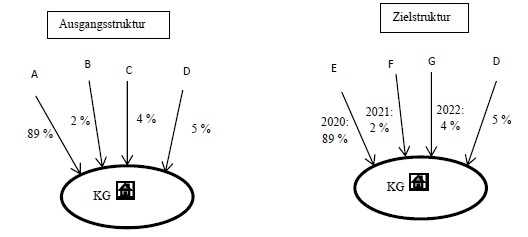

Am Vermögen der grundbesitzenden KG ist A zu 89 %, B zu 2 %, C zu 4 % und D zu 5 % beteiligt. Im Jahr 2020 überträgt A seine Beteiligung auf E. Im August 2021 überträgt B seine Beteiligung auf F. Im Jahr 2022 überträgt C seine Beteiligung auf G.

Im August 2021 ist der Tatbestand des § 1 Absatz 2a Satz 1 GrEStG erfüllt, da innerhalb von zehn Jahren mindestens 90 % der Anteile am Gesellschaftsvermögen (2020: 89 % + 2021: 2 %) auf die Neugesellschafter E und F übergegangen sind. Der Tatbestand des § 1 Absatz 2 a Satz 1 GrEStG a. F. i. V. m. § 23 Absatz 20 Satz 1 GrEStG ist nicht erfüllt, da innerhalb von fünf Jahren nicht mindestens 95 % (2020: 89 % + 2021: 2 %) auf die Neugesellschafter E und F übergegangen sind.

Im Jahr 2022 ist der Tatbestand des § 1 Absatz 2a Satz 1 GrEStG nicht erfüllt, da innerhalb von zehn Jahren nicht mindestens 90 % der Anteile am Gesellschaftsvermögen (sondern nur 4 % in 2022) auf Neugesellschafter übergegangen sind. E undFgelten mit Verwirklichung des Tatbestandes des § 1 Absatz 2a Satz 1 GrEStG im August 2021 als Altgesellschafter.

Obwohl der Tatbestand des § 1 Absatz 2a Satz 1 GrEStG a. F. i. V. m. § 23 Absatz 20 Satz 1 GrEStG erfüllt wäre, ist seine Anwendung ausgeschlossen, weil der vorausgegangene Rechtsvorgang im August 2021 bereits nach neuem Recht steuerbar war (§ 23 Absatz 20 Satz 2 Alternative 2 GrEStG).

3. Anwendungsregelungen zur Einführung des § 1 Absatz 2b GrEStG (§ 23 Absatz 23 GrEStG)

Für die Anwendung des § 1 Absatz 2b GrEStG sind nur solche Anteilsübergänge zu berücksichtigen, die nach dem erfolgen. Alle mit Ablauf des Beteiligten gelten als Altgesellschafter.

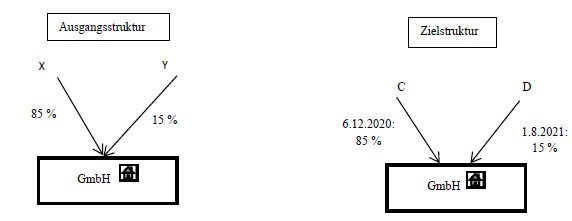

Am Kapital der grundbesitzenden GmbH ist X zu 85 % und Y zu 15 % beteiligt. Zum überträgt X seine Beteiligung auf C und Y seine Beteiligung auf D.

Der Tatbestand des § 1 Absatz 2b Satz 1 GrEStG ist erfüllt, da innerhalb von zehn Jahren mindestens 90 % der Anteile am Kapital der GmbH (C 85 % + D 15 %) auf Neugesellschafter übergegangen sind.

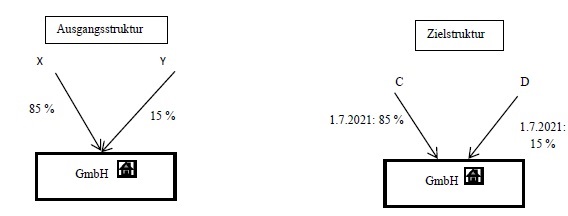

Wie Beispiel 8. Zum überträgt X seine Beteiligung auf C. Zum überträgt Y seine Beteiligung auf D.

Der Tatbestand des § 1 Absatz 2b Satz 1 GrEStG ist nicht erfüllt, da innerhalb von zehn Jahren nicht mindestens 90 % der Anteile am Kapital der GmbH (D 15 %) auf Neugesellschafter übergegangen sind.

Bei der Anwendung des § 1 Absatz 2b GrEStG sind nur die Anteilsübergänge nach dem zu berücksichtigen (§ 23 Absatz 23 GrEStG). Der Anteilsübergang am auf C ist nicht zu berücksichtigen. C gilt mit Ablauf des als Altgesellschafter.

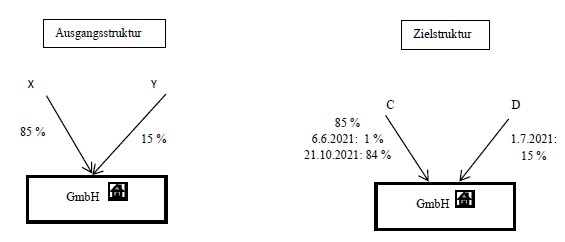

Wie Beispiel 8. Zum überträgt X 1 % der Anteile am Kapital der GmbH auf C. Zum überträgt Y seine Beteiligung auf D. Zum überträgt X seine restliche Beteiligung i. H. v. 84 % auf C.

Der Tatbestand des § 1 Absatz 2b Satz 1 GrEStG ist nicht erfüllt, da innerhalb von zehn Jahren nicht mindestens 90 % der Anteile am Kapital der GmbH (D 15 %) auf Neugesellschafter übergegangen sind. Mit Ablauf des war C bereits mit 1 % beteiligt und gilt seit diesem Zeitpunkt als Altgesellschafter.

Bei der Anwendung des § 1 Absatz 2b GrEStG werden nur die Anteilsübergänge nach dem berücksichtigt (§ 23 Absatz 23 GrEStG). Der Anteilsübergang am auf C (1 %) wird daher nicht berücksichtigt.

Die Anteilsübertragung auf C i. H. v. 84 % ist nicht zu berücksichtigen, da C Altgesellschafter ist.

4. Übergangsregelungen zu den Änderungen des § 1 Absatz 3 und 3a GrEStG – Weitergeltung des alten Rechts (§ 23 Absatz 21 und 22 GrEStG)

§ 1 Absatz 3 Nummer 1 und 2 GrEStG sowie § 1 Absatz 3a GrEStG stellen – anders als § 1 Absatz 2a Satz 1 und Absatz 2b Satz 1 GrEStG – auf den Zeitpunkt ab, zu dem das steuerauslösende Quantum erreicht oder überschritten ist.

Hat ein Gesellschafter das steuerauslösende Quantum von 95 % nach altem Recht mit Ablauf des noch nicht überschritten, aber bereits eine Beteiligung in Höhe von mindestens 90 % erreicht oder hat er [zumindest] einen Anspruch auf eine Beteiligung in dieser Höhe, wird hierdurch ein Erwerbstatbestand nach § 1 Absatz 3 und 3a GrEStG a. F. nicht verwirklicht.

Werden die Anteile der Gesellschaft nach dem sodann (sukzessiv bis zu 100 %) aufgestockt, ist dieser Rechtsvorgang nach neuem Recht (§ 1 Absatz 3 Nummer 1 und 2 sowie Absatz 3a GrEStG) nicht steuerbar, da das steuerauslösende Quantum in Höhe von mindestens 90 % bereits vor diesem Rechtsvorgang erreicht war.

§ 23 Absatz 21 Satz 1 und Absatz 22 Satz 1 GrEStG regeln die Weitergeltung des § 1 Absatz 3 und 3a GrEStG a. F. für die Fälle, die das neue Recht nicht erfasst. § 1 Absatz 3 GrEStG sowie § 1 Absatz 3a GrEStG enthalten – anders als § 1 Absatz 2a Satz 1 und Absatz 2b Satz 1 GrEStG – tatbestandlich keine zeitliche Begrenzung, so dass § 1 Absatz 3 und 3a GrEStG a. F im Rahmen der Übergangsregelung dem Grunde nach zeitlich ebenfalls unbegrenzt Anwendung finden. Das alte Recht gilt subsidiär. Es ist daher nicht anwendbar, wenn das neue Recht einmal zur Anwendung gekommen ist oder wenn nach dem die von einem Gesellschafter gehaltenen Anteile unter 90 % sinken (§ 23 Absatz 21 Satz 3 und 4 sowie Absatz 22 Satz 2 und 3 GrEStG).

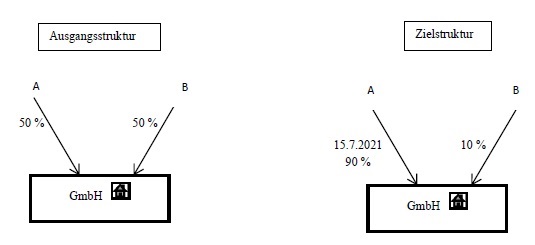

Am Kapital der grundbesitzenden GmbH sind A und B zu jeweils 50 % beteiligt. Mit Rechtsgeschäft vom veräußert B 40 % der Anteile am Kapital der GmbH an A.

Der Tatbestand des § 1 Absatz 2b GrEStG ist nicht erfüllt, da nach dem nicht mindestens 90 % übertragen wurden und A Altgesellschafter ist (§ 23 Absatz 23 GrEStG).

Der Tatbestand des § 1 Absatz 3 GrEStG ist erfüllt, da A unmittelbar mindestens 90 % der Anteile am Kapital der GmbH (90 %) in seiner Hand vereinigt. Ein Fall des § 23 Absatz 21 Satz 1 und 2 GrEStG liegt nicht vor, da A zum nicht mindestens 90 % der Anteile am Kapital der GmbH in seiner Hand vereinigte.

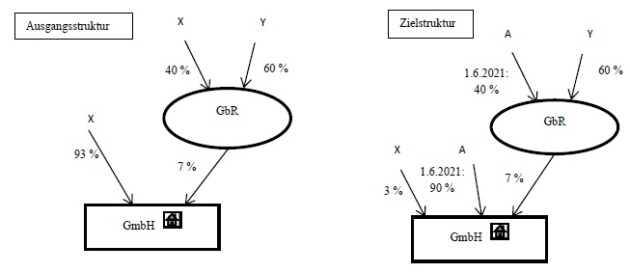

Am Kapital der grundbesitzenden GmbH ist X zu 93 % und eine GbR zu 7 % beteiligt. Am Vermögen der GbR ist X zu 40 % und Y zu 60 % beteiligt. Mit Rechtsgeschäft vom veräußert X 90 % der Anteile am Kapital der GmbH sowie seine vollständige Beteiligung am Vermögen der GbR an A.

Der Tatbestand des § 1 Absatz 2b GrEStG ist nicht erfüllt, da nach dem nicht mindestens 90 % übertragen wurden (§ 23 Absatz 23 GrEStG).

Der Tatbestand des § 1 Absatz 3 GrEStG a. F. ist nicht erfüllt, da A nicht mindestens 95 % der Anteile am Kapital der GmbH (90 % unmittelbar) in seiner Hand vereinigt. Die von der GbR gehaltenen Anteile werden A nicht zugerechnet, da A nicht zu mindestens 95 % am Vermögen der GbR (40 %) beteiligt ist.

Der Tatbestand des § 1 Absatz 3a GrEStG a. F. ist nicht erfüllt, da A keine wirtschaftliche Beteiligung in Höhe von mindestens 95 % an der GmbH (92,8 %= 90 % + 7 % x 40 %) innehat.

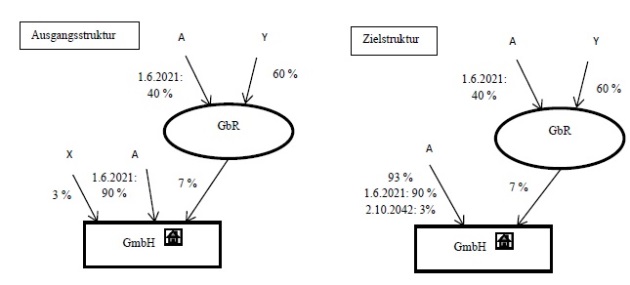

Fortsetzung Beispiel 12. Am 2. Oktober 2042 überträgt X seine verbliebenen Anteile am Kapital der GmbH in Höhe von 3 % auf A.

Der Tatbestand des § 1 Absatz 2b GrEStG ist nicht erfüllt, da nach dem nicht mindestens 90 % der Anteile am Kapital der GmbH auf Neugesellschafter übergegangen sind (§ 23 Absatz 23 GrEStG). Mit Ablauf des war A beteiligt und gilt als Altgesellschafter.

Die Tatbestände des § 1 Absatz 3 und 3a GrEStG sind nicht erfüllt, weil A bereits mit Ablauf des mindestens 90 % der Anteile am Kapital der GmbH in seiner Hand vereinigte bzw. eine wirtschaftliche Beteiligung in Höhe von mindestens 90 % innehatte.

Da A bereits mit Ablauf des mindestens 90 %, aber weniger als 95 % der Anteile am Kapital der GmbH in seiner Hand vereinigte, gilt § 1 Absatz 3 GrEStG a. F. fort (§ 23 Absatz 21 Satz 1 GrEStG). Der Tatbestand des § 1 Absatz 3 GrEStG a. F. ist nicht erfüllt, weil A durch den Anteilserwerb am nicht mindestens 95 % der Anteile am Kapital der GmbH (93 % = 90 % +3 %) in seiner Hand vereinigt.

Da A mit Ablauf des 30. Juni 2021 bereits eine wirtschaftliche Beteiligung in Höhe von mindestens 90 %, aber weniger als 95 % an der GmbH innehatte, gilt § 1 Absatz 3a GrEStG a. F. fort (§ 23 Absatz 22 Satz 1 GrEStG). Der Tatbestand des § 1 Absatz 3a GrEStG a. F. ist erfüllt, weil A durch den Anteilserwerb am eine wirtschaftliche Beteiligung in Höhe von mindestens 95 % an der GmbH (95,8 % = 93 % + 40 % x 7 %) innehat.

Die Fortgeltung des alten Rechts wird nicht durch die Rückausnahme des § 23 Absatz 22 Satz 2 GrEStG ausgeschlossen, weil der Tatbestand des § 1 Absatz 3a GrEStG nach neuem Recht nicht erfüllt ist.

5. Übergangsregelungen zu den Änderungen der §§ 5, 6 und 7 GrEStG (§ 23 Absatz 24 GrEStG)

Für die Anwendung der §§ 5, 6 und 7 GrEStG nach neuem Recht sind die verlängerten Fristen von zehn bzw. ist die Vorbehaltensfrist im Sinne des § 6 Absatz 4 Nummer 3 GrEStG von 15 Jahren maßgebend (§ 23 Absatz 18 GrEStG). Die verlängerten Fristen sind nicht anzuwenden, wenn der nach altem Recht maßgebliche Fünfjahreszeitraum zum bereits abgelaufen ist.

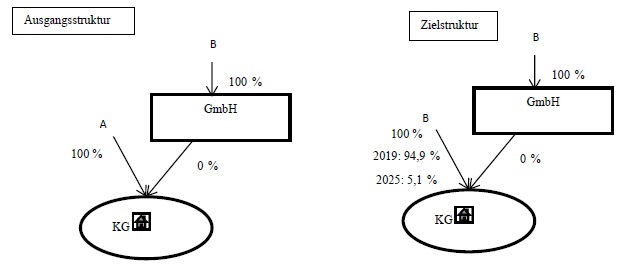

Am Vermögen der grundbesitzenden KG ist A zu 100 % und eine GmbH zu 0 % beteiligt. Am Kapital der GmbH ist B zu 100 % beteiligt. Im Jahr 2019 überträgt A 94,9 % der Anteile am Vermögen der KG auf B. In 2025 überträgt A seine restliche Beteiligung in Höhe von 5,1 % auf B.

Der Rechtsvorgang im Jahr 2019 verwirklicht keinen Tatbestand des § 1 GrEStG.

Durch die Anteilsübertragung im Jahr 2025 wird der Tatbestand des § 1 Absatz 2a Satz 1 GrEStG nicht verwirklicht, weilB zum 94,9 % der Anteile am Vermögen der KG innehatte und dadurch das steuerauslösende Quantum in Höhe von 90 % bereits erreicht war.

Auch der Tatbestand des § 1 Absatz 2a Satz 1 GrEStG a. F., der nach § 23 Absatz 20 GrEStG grundsätzlich anwendbar ist, wird nicht verwirklicht, da der Übergang von mindestens 95 % der Anteile am Vermögen der KG auf Neugesellschafter nicht innerhalb von fünf Jahren erfolgt ist.

Der Tatbestand des § 1 Absatz 3 GrEStG ist erfüllt, weil B durch den Anteilserwerb im Jahr 2025 teils unmittelbar, teils mittelbar mindestens 90 % der Anteile an der KG (zwei von zwei Köpfen) in seiner Hand vereinigt. Der von der GmbH gehaltene Anteil wird B zugerechnet, da er zu mindestens 90 % am Kapital der GmbH beteiligt ist. Ein Anwendungsfall des § 23 Absatz 21 Satz 1 GrEStG liegt nicht vor. B vereinigte mit Ablauf des weniger als 90 % der Anteile an der KG in seiner Hand (zwei von drei Köpfen).

Bei der Anteilsvereinigungfingiert das Gesetz den Übergang der Gesellschaftsgrundstücke von der Personengesellschaft auf den Gesellschafter, daher ist § 6 GrEStG grundsätzlich anwendbar. Eine Steuerbegünstigung kommt im vorliegenden Fall jedoch nicht in Betracht. Nach § 6 Absatz 2 Satz 1 GrEStG wird die Steuer in Höhe des Anteils nicht erhoben, zu dem der Erwerber B am Vermögen der KG beteiligt ist (94,9 %). Allerdings wird die Begünstigung durch § 6 Absatz 4 Nummer 3 GrEStG ausgeschlossen. B erwarb den Anteil am Vermögen der KG in Höhe von 94,9 % bereits im Jahr 2019 und damit innerhalb von 15 Jahren vor dem Erwerbsvorgang im Jahr 2025. § 6 Absatz 4 Satz 1 Nummer 3 GrEStG ist anwendbar, weil mit Ablauf des der Fünfjahreszeitraum des § 6 Absatz 4 Satz 1 GrEStG a. F. noch nicht abgelaufen war.

Inhaltlich gleichlautend

Oberste Finanzbehörden der

Länder v. - S 4430

Ministerium für Finanzen

Baden-Württemberg - FM3 - S 4430

- 1/29

Bayerisches Staatsministerium der Finanzen

und für Heimat - 34 – S

4430 -1/6

Senatsverwaltung für Finanzen

Berlin - S 4501 – 1/2016

– 23

Ministerium der Finanzen des Landes

Brandenburg - 31 - S

4430/19#01#04

Der Senator für Finanzen der Freien

Hansestadt Bremen - S 4430

-1/2014 - 1/2019 13-5

Finanzbehörde der Freien und Hansestadt

Hamburg - S 4430 –

2021/001 – 53

Hessisches Ministerium der

Finanzen - S 4430

A-102-II6

Finanzministerium

Mecklenburg-Vorpommern - S

4501-00000-2013/008-017

Niedersächsisches

Finanzministerium - S 4430

-68-351

Ministerium der Finanzen des Landes

Nordrhein-Westfalen - S 4430 -

86/68 – V A 6

Ministerium der Finanzen

Rheinland-Pfalz - S

4430#2018/0001-0401 446

Ministerium für Finanzen und Europa des

Saarlandes - S 4430

-1#018

Sächsisches Staatsministerium der

Finanzen - 35 - S

4501/52/11-2021/43153

Ministerium der Finanzen des Landes

Sachsen-Anhalt - 43 - S 4430 -

23

Finanzministerium des Landes

Schleswig-Holstein - VI 35 – S 4445

– 005

Thüringer

Finanzministerium - 1040 -22- S

4429/10

Auf diese Anweisung wird Bezug genommen in folgenden Verwaltungsanweisungen:

Fundstelle(n):

BStBl 2021 I Seite 1006

JAAAH-87296

1BStBl 2021 I S. 838