Anwendung des § 1 Absatz 3 Grunderwerbsteuergesetz (GrEStG)

Bezug: BStBl 2021 I S. 1006

Bezug: BStBl 1999 I S. 991

Bezug: BStBl 2018 I S. 1053

Bezug: BStBl 2018 I S. 1069

1. Allgemeines

1§ 1 Absatz 3 GrEStG bestimmt, dass die Vereinigung von mindestens 90 % der Anteile einer grundbesitzenden Personen- oder Kapitalgesellschaft oder der Übergang bereits vereinigter Anteile Grunderwerbsteuer auslösen. Diese können sowohl unmittelbar, mittelbar als auch teilweise unmittelbar und mittelbar über eine andere Gesellschaft erfolgen.

2Beim unmittelbaren Anteilserwerb wird der Erwerber selbst zivilrechtlich Gesellschafter der grundbesitzenden Gesellschaft.

3Beim mittelbaren Anteilserwerb wird der Erwerber selbst nicht Gesellschafter der grundbesitzenden Gesellschaft, sondern wird an ihr über eine oder mehrere andere Gesellschaften beteiligt. Eine Anknüpfung an das Zivilrecht scheidet aus, da es keine Regelungen für einen mittelbaren Anteilserwerb vorsieht. Unter welchen Voraussetzungen ein mittelbarer Anteilserwerb vorliegt, ist unter Berücksichtigung von Wortlaut sowie Sinn und Zweck des § 1 Absatz 3 GrEStG zu beurteilen.

2. Vom Tatbestand erfasste Gesellschaften und Grundstücke

4Gesellschaften im Sinne des § 1 Absatz 3 GrEStG sind insbesondere die Gesellschaft mit beschränkter Haftung, die Unternehmergesellschaft, die Aktiengesellschaft, die Kommanditgesellschaft auf Aktien, die Europäische Gesellschaft (SE), die rechtsfähige Gesellschaft bürgerlichen Rechts (GbR, eGbR), die offene Handelsgesellschaft, die Kommanditgesellschaft (einschließlich der GmbH & Co. KG) und die Partnerschaftsgesellschaft. Ausländische Gesellschaften, deren rechtliche Struktur den inländischen Gesellschaften entspricht, werden von der Vorschrift erfasst.

5Keine Gesellschaften im Sinne des § 1 Absatz 3 GrEStG sind z. B. die Erbengemeinschaft und die atypische stille Gesellschaft.

6Ausführungen zur Frage, ob und wann einer Gesellschaft ein Grundstück im Sinne des § 1 Absatz 3 GrEStG gehört, enthalten die gleich lautenden Erlasse der obersten Finanzbehörden der Länder zur Zurechnung von Grundstücken für die Ergänzungstatbestände in § 1 Absatz 2a bis 3a GrEStG.

3. Anteil an der Gesellschaft

7Beim Anteil an der Gesellschaft ist zwischen Kapitalgesellschaft und Personengesellschaft wie folgt zu unterscheiden:

3.1. Kapitalgesellschaft

8Anteile einer Kapitalgesellschaft sind die Beteiligungen am Gesellschaftskapital, zum Beispiel bei einer Gesellschaft mit beschränkter Haftung die Geschäftsanteile (§ 5 und §§ 14 ff. GmbHG) und bei einer Aktiengesellschaft die Aktien (§§ 8 ff. AktG).

Der übergehende Anteil entspricht bei Gesellschaften mit beschränkter Haftung dem Anteil, den die übertragenen Geschäftsanteile am Stammkapital darstellen. Bei Aktiengesellschaften entspricht er dem Anteil, den die übertragenen Aktien am Grundkapital darstellen. Die Vermögenseinlagen der persönlich haftenden Gesellschafter einer Kommanditgesellschaft auf Aktien sind Teil des Grundkapitals, wenn sie darauf geleistet wurden, § 281 Absatz 2 AktG. Auf die mit den einzelnen Anteilen verbundene Rechtsmacht kommt es nicht an. Beispielsweise sind Vorzugsaktien (§ 12 AktG) nicht anders als die mit Stimmrecht ausgestatteten Aktien zu behandeln.

9Eigene Anteile, die die Gesellschaft selbst hält, bleiben bei der Ermittlung des Vomhundertsatzes unberücksichtigt (, BStBl II 2014, 326). Maßgebend ist somit, dass mindestens 90 % der nicht von der Gesellschaft selbst gehaltenen Anteile in einer Hand vereinigt werden bzw. mindestens 90 % der nicht von der Gesellschaft selbst gehaltenen, bereits vereinigten Anteile übergehen.

10Keine Anteile sind Wertpapiere, die sich lediglich auf die Anteile an einer Kapitalgesellschaft beziehen, ohne das Eigentum an diesen Anteilen zu vermitteln. Hierzu gehören beispielsweise American Depositary Receipts (ADR).

11Die vorstehenden Grundsätze gelten für vergleichbare ausländische Kapitalgesellschaften entsprechend.

3.2. Personengesellschaft

12Bei Personengesellschaften ist zwischen einem unmittelbaren und mittelbaren Anteilserwerb zu unterscheiden:

Bei einem unmittelbaren Anteilserwerb ist Anteil einer Personengesellschaft die aus § 24 GrEStG folgende sachenrechtliche Mitberechtigung des Gesellschafters (Pro-Kopf-Betrachtung).

Bei einem mittelbaren Anteilserwerb entspricht der Anteil einer Personengesellschaft – wie bei Kapitalgesellschaften – der Beteiligung am Gesellschaftsvermögen.

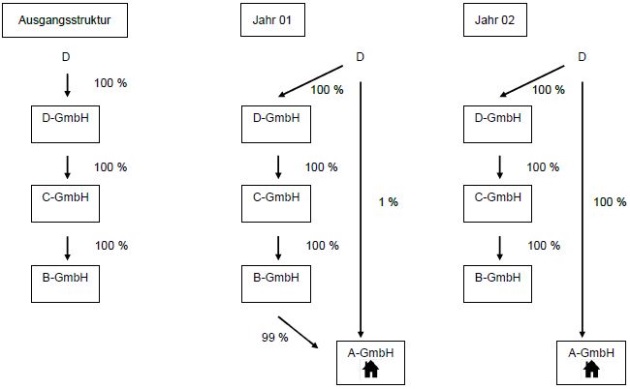

13Die vorstehenden Grundsätze gelten für vergleichbare ausländische Personengesellschaften entsprechend.

4. Berücksichtigung mittelbarer Anteilserwerbe

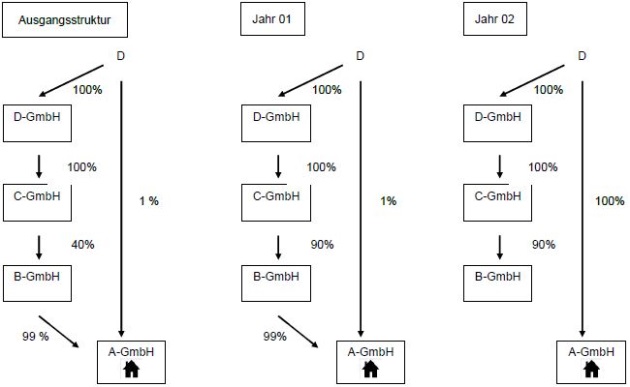

14Ein Anteilserwerb kann bei einer zwischengeschalteten Gesellschaft zu einer Anteilsvereinigung nach § 1 Absatz 3 Nummer 1 oder Nummer 2 GrEStG beitragen oder führen. Führt der Anteilserwerb zu einer Beteiligung von mindestens 90 % an der zwischengeschalteten Gesellschaft, sind dem Erwerber 100 % der von der zwischengeschalteten Gesellschaft gehaltenen Anteile zuzurechnen.

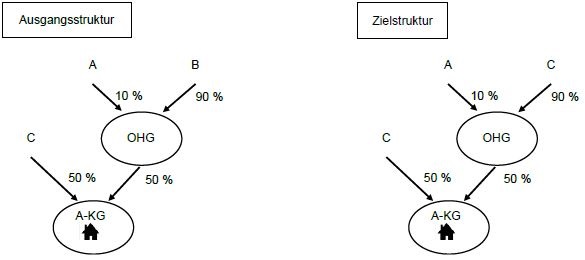

15

Am Kapital der grundbesitzenden A-KG sind eine OHG und der Altgesellschafter C zu jeweils 50 % beteiligt. Am Vermögen der OHG sind A zu 10 % und B zu 90 % beteiligt. B veräußert seine Beteiligung am Vermögen der OHG an C.

16Lösung:

Der Tatbestand des § 1 Absatz 2a GrEStG ist nicht erfüllt, da innerhalb von 10 Jahren nicht mindestens 90 % der Anteile auf neue Gesellschafter übergegangen sind. C ist Altgesellschafter der A-KG.

Durch die Übertragung der Beteiligung von B an C ist der Tatbestand des § 1 Absatz 3 Nummer 1 GrEStG verwirklicht, da teils unmittelbar, teils mittelbar mindestens 90 % der Anteile (100 % = 50 % + 50 %) an der grundbesitzenden A-KG in der Hand des C vereinigt werden. Die sachenrechtliche Mitberechtigung der OHG am Vermögen der A-KG wird C in voller Höhe (50 %) zugerechnet, da C zu mindestens 90 % am Vermögen der OHG beteiligt ist.

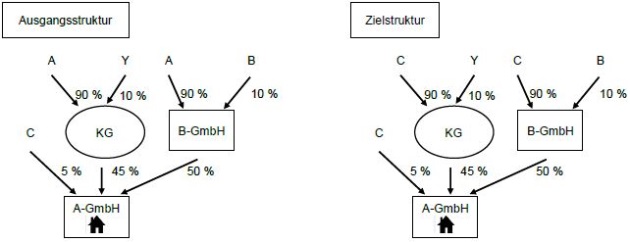

17

Am Kapital der grundbesitzenden A-GmbH sind die B-GmbH zu 50 %, eine KG zu 45 % und der Altgesellschafter C zu 5 % beteiligt. Am Kapital der B-GmbH sind A zu 90 % und B zu 10 % beteiligt. Am Vermögen der KG sind A zu 90 % und Y zu 10 % beteiligt. A veräußert seine Beteiligungen am Vermögen der KG und am Kapital der B-GmbH an C.

18Lösung:

Der Tatbestand des § 1 Absatz 2b GrEStG ist nicht erfüllt, da innerhalb von 10 Jahren nicht mindestens 90 % der Anteile auf neue Gesellschafter übergegangen sind. C ist Altgesellschafter der A-GmbH.

Durch die Übertragung der bereits mittelbar vereinigten Anteile am Kapital der A-GmbH von A an C ist der Tatbestand des § 1 Absatz 3 Nummer 3 GrEStG verwirklicht, da mittelbar mindestens 90 % der Anteile (95 % = 50 % + 45 %) an der grundbesitzenden A-GmbH auf C übertragen werden. Die Beteiligung der B-GmbH am Kapital der A-GmbH wird C in voller Höhe (50 %) zugerechnet, da C zu mindestens 90 % am Kapital der B-GmbH beteiligt ist. Die Beteiligung der KG am Kapital der A-GmbH wird C in voller Höhe (45 %) zugerechnet, da C zu mindestens 90 % am Vermögen der KG beteiligt ist.

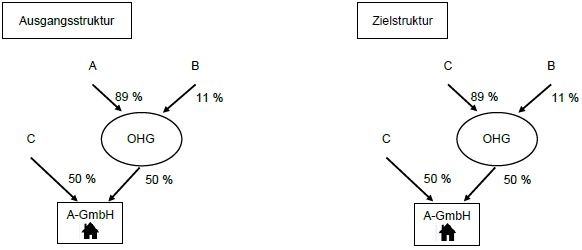

19

Am Kapital der grundbesitzenden A-GmbH sind eine OHG und der Altgesellschafter C zu jeweils 50 % beteiligt. Am Vermögen der OHG sind A zu 89 % und B zu 11 % beteiligt. A veräußert seine Beteiligung am Vermögen der OHG an C.

20Lösung:

Der Tatbestand des § 1 Absatz 2b GrEStG ist nicht erfüllt, da innerhalb von 10 Jahren nicht mindestens 90 % der Anteile auf neue Gesellschafter übergegangen sind. C ist Altgesellschafter der A-GmbH.

Der Tatbestand des § 1 Absatz 3 GrEStG ist nicht verwirklicht, da nicht mindestens 90 % der Anteile an der A-GmbH unmittelbar oder mittelbar in der Hand des C vereinigt werden. Die Beteiligung der OHG am Kapital der A-GmbH wird C nicht zugerechnet, da C nicht zu mindestens 90 % (89 %) am Vermögen der OHG beteiligt ist.

Durch die Übertragung der Beteiligung von A an C ist der Tatbestand des § 1 Absatz 3a GrEStG verwirklicht, da C teils unmittelbar, teils mittelbar eine wirtschaftliche Beteiligung in Höhe von mindestens 90 % (94,5 % = 50 % + 89 % x 50 %) an der A-GmbH innehat.

5. Mehrfaches Inbetrachtkommen des § 1 Absatz 3 GrEStG

21Bei mehrstufigen Beteiligungsstrukturen kann aufgrund desselben Rechtsgeschäfts oder aufgrund desselben Übergangs auf verschiedenen Ebenen ein mehrfaches Auftreten des § 1 Absatz 3 GrEStG in Betracht kommen. In solchen Fällen ist wie folgt zu verfahren:

Der Tatbestand wird grundsätzlich bei dem Rechtsträger verwirklicht, der unmittelbar Beteiligter des Rechtsgeschäfts oder des Übergangs ist, welches bzw. welcher zur Verwirklichung des Tatbestands nach § 1 Absatz 3 GrEStG führt (vergleiche Beispiele 5 und 6).

Erfüllt der an diesem Rechtsgeschäft oder Übergang unmittelbar beteiligte Rechtsträger den Tatbestand des § 1 Absatz 3 GrEStG nicht, verwirklicht diesen Tatbestand der - ausgehend von dem am Rechtsgeschäft oder Übergang unmittelbar beteiligten Rechtsträger - in der Beteiligungskette am nächsten stehende (unterste) Rechtsträger, der die Voraussetzungen nach § 1 Absatz 3 GrEStG erfüllt (vergleiche Beispiel 4).

Dies gilt unabhängig davon, ob ein anderer als einer der vorgenannten Rechtsträger unmittelbar oder mittelbar die gleiche oder eine höhere Beteiligungsquote an der grundbesitzenden Gesellschaft erreicht (vergleiche Beispiel 6).

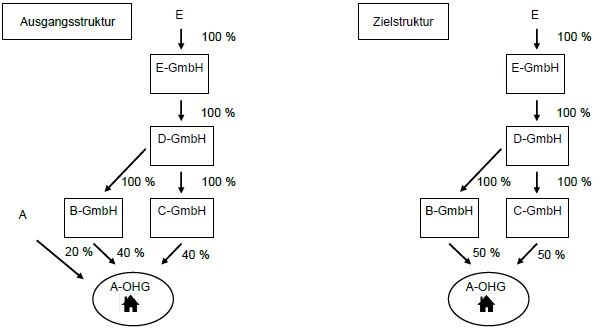

22

Am Vermögen der grundbesitzenden A-OHG sind die Gründungsgesellschafter A (20 %), die B-GmbH (40 %) und die C-GmbH (40 %) beteiligt. Alleinige Gründungsgesellschafterin der B-GmbH und der C-GmbH ist die D-GmbH. Deren alleinige Gründungsgesellschafterin ist die E-GmbH (alleiniger Gründungsgesellschafter ist E). A scheidet aus der A-OHG aus, weshalb seine Anteile der B-GmbH und der C-GmbH anwachsen.

23Lösung:

Nur auf der Ebene der D-GmbH wird auf mittelbarer Ebene der Tatbestand des § 1 Absatz 3 Nummer 2 GrEStG verwirklicht. § 1 Absatz 2a GrEStG wird nicht verwirklicht, da die B-GmbH und die C-GmbH als Gründungsgesellschafter Altgesellschafter der A-OHG sind.

6. Verstärkung einer bestehenden Anteilsvereinigung

24Eine Verstärkung einer schon bestehenden Anteilsvereinigung von mindestens 90 % (z. B. durch Verkürzung der Beteiligungskette, Wechsel einer mittelbaren in eine unmittelbare Beteiligung oder Aufstockung der Beteiligung) erfüllt nicht den Tatbestand des § 1 Absatz 3 Nummer 1 oder Nummer 2 GrEStG. Dies gilt sowohl für Grundstücke, die im Zeitpunkt der Anteilsvereinigung der grundbesitzenden Gesellschaft zuzurechnen waren, als auch für Grundstücke, die die grundbesitzende Gesellschaft in der Zwischenzeit erworben hat (, BStBl II 1994, 121). Unbeachtlich ist, ob die durch die vorausgegangene Anteilsvereinigung ausgelösten Erwerbsvorgänge besteuert oder durch diese Anteilsvereinigung kein Tatbestand verwirklicht wurde, weil beispielsweise die Gesellschaft zu diesem Zeitpunkt noch keinen Grundbesitz hatte oder das Beteiligungsverhältnis bereits seit Gründung der Gesellschaft bestand (, BStBl 1994 II, 40).

25

Die Beteiligungsstruktur zwischen der B-GmbH, C-GmbH, D-GmbH und D besteht seit mehr als 10 Jahren.

Im Jahr 01 erwirbt zunächst die B-GmbH 99 % und direkt im Anschluss D 1 % der Anteile am Kapital der grundbesitzenden A-GmbH von deren Alleingesellschafter.

Im Jahr 02 erwirbt D von der B-GmbH 99 % der Anteile am Kapital der grundbesitzenden A-GmbH.

26Lösung:

Im Jahr 01 wird der Tatbestand des § 1 Absatz 2b GrEStG und nur auf Ebene der B-GmbH der Tatbestand des § 1 Absatz 3 Nummer 3 GrEStG verwirklicht (vergleiche Textziffer 5). Der Anwendungsbereich des § 16 Absatz 4a GrEStG ist eröffnet. D ist im Sinne des § 1 Absatz 3 GrEStG mittelbar zu 99 % an der grundbesitzenden A-GmbH beteiligt, weil auf jeder nachgeordneten Beteiligungsstufe die 90 %-Grenze erreicht wird. Der unmittelbare Erwerb von 1 % der Anteile an der grundbesitzenden A-GmbH durch D führt lediglich zu einer Verstärkung seiner bereits bestehenden mittelbaren Beteiligung.

Der Erwerb im Jahr 02 verwirklicht keinen Tatbestand nach § 1 Absatz 3 GrEStG. Durch den Hinzuerwerb von 99 % der Anteile an der grundbesitzenden A-GmbH durch D wird sowohl die Beteiligungskette verkürzt als auch die bisherige mittelbare Beteiligung des D (99 %) in eine unmittelbare Beteiligung gewechselt und damit seine bisherige Beteiligung (mittelbar 99 %, unmittelbar 1 %) verstärkt (unmittelbar 100 %). Da D Altgesellschafter der A-GmbH ist, wird der Tatbestand des § 1 Absatz 2b GrEStG nicht verwirklicht.

27

Die Beteiligungsstruktur zwischen der grundbesitzenden A-GmbH, B-GmbH, C-GmbH, D-GmbH und D besteht seit mehr als 10 Jahren.

Im Jahr 01 erwirbt die C-GmbH durch Rechtsgeschäft 50 % der Anteile am Kapital der B-GmbH hinzu.

Im Jahr 02 erwirbt D von der B-GmbH 99 % der Anteile am Kapital der grundbesitzenden A-GmbH.

28Lösung:

Im Jahr 01 wird nur auf der Ebene der C-GmbH mittelbar der Tatbestand des § 1 Absatz 3 Nummer 1 GrEStG verwirklicht (vergleiche Textziffer 5). Durch den rechtsgeschäftlichen Hinzuerwerb der 50 % der Anteile am Kapital der B-GmbH vereinigt die C-GmbH mittelbar 99 % der Anteile an der grundbesitzenden A-GmbH in ihrer Hand. Eine Steuerbarkeit nach § 1 Absatz 2b GrEStG scheidet aus, da die C-GmbH Altgesellschafterin der B-GmbH ist.

Der Erwerb im Jahr 02 verwirklicht keinen Tatbestand nach § 1 Absatz 3 GrEStG. Durch den Erwerb von 99 % der Anteile an der grundbesitzenden A-GmbH durch D wird sowohl die Beteiligungskette verkürzt als auch die bisherige mittelbare Beteiligung des D (99 %) in eine unmittelbare Beteiligung gewechselt und damit die bisherige Beteiligung (mittelbar 99 %, unmittelbar 1 %) des D verstärkt (unmittelbar 100 %). Da D Altgesellschafter der A-GmbH ist, wird der Tatbestand des § 1 Absatz 2b GrEStG nicht verwirklicht.

7. Verhältnis zu § 1 Absatz 2a und Absatz 2b GrEStG

7.1. Allgemeines

29Nach § 1 Absatz 3 Halbsatz 1 GrEStG haben die Tatbestände in § 1 Absatz 2a und Absatz 2b GrEStG Vorrang vor § 1 Absatz 3 GrEStG. Hier muss wie folgt unterschieden werden:

Soweit die Verwirklichung des § 1 Absatz 3 Nummer 2 oder Nummer 4 GrEStG und § 1 Absatz 2a oder Absatz 2b GrEStG gleichzeitig erfolgt, wird der Tatbestand nach § 1 Absatz 3 GrEStG aufgrund des Vorrangs bereits auf Ebene der Steuerbarkeit von § 1 Absatz 2a oder Absatz 2b GrEStG verdrängt. Es erfolgt keine Verwirklichung des § 1 Absatz 3 GrEStG.

Soweit die Besteuerungszeitpunkte des § 1 Absatz 3 Nummer 1 oder Nummer 3 GrEStG und § 1 Absatz 2a oder Absatz 2b GrEStG auseinanderfallen, wird der Vorrang durch § 16 Absatz 4a in Verbindung mit Absatz 5 Satz 2 GrEStG umgesetzt. Gleichwohl wurde der Tatbestand nach § 1 Absatz 3 Nummer 1 oder Nummer 3 GrEStG verwirklicht.

30Das gilt auch, wenn aufgrund einer Befreiungsvorschrift die Steuer nach § 1 Absatz 2a oder Absatz 2b GrEStG nicht erhoben wird.

7.2. Verfahrensrechtliche Abläufe

31Für den Zeitpunkt des Abschlusses des schuldrechtlichen Verpflichtungsgeschäfts (Signing) erfolgt eine Festsetzung nach § 1 Absatz 3 Nummer 1 oder Nummer 3 GrEStG. Eine Festsetzung nach § 1 Absatz 3 GrEStG ist jedoch grundsätzlich nur in den Fällen geboten, in denen bis zu einem Jahr nach der Verwirklichung des Tatbestandes nach § 1 Absatz GrEStG (Signing) eine Verwirklichung des Tatbestandes nach § 1 Absatz 2a oder Absatz 2b GrEStG (Closing) nicht zu erwarten ist. Zudem muss der Grundstücksbestand im Zeitpunkt des Signing und Closing identisch und der Erwerbsvorgang fristgerecht und in allen Teilen vollständig angezeigt worden sein.

32Für den Zeitpunkt des Übergangs der Beteiligung (Closing) erfolgt eine Festsetzung nach § 1 Absatz 2a oder Absatz 2b GrEStG. Die Festsetzung nach § 1 Absatz 3 Nummer 1 oder Nummer 3 GrEStG (für den Zeitpunkt des Signing) – sofern erfolgt – ist bei Grundstücksidentität auf Antrag nach § 16 Absatz 4a GrEStG aufzuheben oder zu ändern. Dies gilt unter Berücksichtigung des § 16 Absatz 5 Satz 2 GrEStG jedoch nur, wenn die bezeichneten Erwerbsvorgänge fristgerecht und in allen Teilen vollständig angezeigt wurden.

33Für den Fall, dass die Voraussetzungen des § 16 Absatz 5 Satz 2 GrEStG nicht vorliegen und bisher keine Festsetzung nach § 1 Absatz 3 Nummer 1 oder Nummer 3 GrEStG (für den Zeitpunkt des Signing) erfolgt ist, ist diese nachzuholen.

8. Anwendung der §§ 3, 4 und 6 GrEStG

34Für die Anwendung der Steuerbefreiungen ist zwischen einer Anteilsvereinigung oder der Übertragung vereinigter Anteile zu unterscheiden:

8.1. Anteilsvereinigung (§ 1 Absatz 3 Nummer 1 und Nummer 2 GrEStG)

35Bei der Vereinigung von Anteilen von Gesellschaften nach § 1 Absatz 3 Nummer 1 und Nummer 2 GrEStG wird ein Grundstücksübergang von der Gesellschaft auf den Erwerber fingiert.

8.1.1. Sachliche Befreiungsvorschriften

36Die sachlichen Befreiungsvorschriften sind sowohl bei Kapitalgesellschaften als auch Personengesellschaften anwendbar. Insbesondere § 3 Nummer 2 GrEStG ist anwendbar, soweit die Vereinigung von Anteilen an einer grundbesitzenden Gesellschaft auf eine schenkweise Anteilsübertragung zurückzuführen ist, um eine Doppelbelastung mit Schenkungsteuer und Grunderwerbsteuer zu vermeiden (, BStBl 2012 II, 793). Gleiches gilt bei Anteilsübergängen von Todes wegen.

37

Vater V ist alleiniger Gesellschafter der grundbesitzenden V-GmbH. Die Gesellschaft verfügt über folgenden Grundbesitz:

Grundstück 1: Anschaffung

Grundstück 2: Anschaffung

Mit Vertrag vom überträgt V unentgeltlich im Wege einer Schenkung einen Anteil in Höhe von 40 % an seinen Sohn S. Mit Vertrag vom überträgt V eine weitere Beteiligung in Höhe von 50 % gegen eine monatliche Rente von 2.500 € über einen Zeitraum von 15 Jahren an S. Der gemeine Wert des teilentgeltlich erworbenen Anteils beträgt 450.000 €.

38Lösung:

Der Tatbestand des § 1 Absatz 2b GrEStG ist nicht erfüllt, da nicht innerhalb von zehn Jahren 90 % der Anteile auf Neugesellschafter übergegangen sind.

Mit Abschluss des Vertrags vom vereinigen sich die Anteile an der grundbesitzenden V-GmbH in der Hand des S. Hierdurch wird der Tatbestand des § 1 Absatz 3 Nummer 1 GrEStG verwirklicht. Die Vereinigung der Anteile beruht ausschließlich auf Erwerbsvorgängen, die dem Erbschaftsteuer- und Schenkungsteuergesetz unterliegen. Die Entgeltlichkeitsquote für den Anteilserwerb vom ermittelt sich wie folgt (Wertverhältnisse zum ):

Tabelle in neuem Fenster öffnen

Wert der

Verpflichtung | (12 x 2.500

€) x 10,314 = | 309.420

€ |

Wert der

erhaltenen Anteile | 450.000

€ | |

Entgeltlichkeitsquote | 309.420

€ / 450.000 € = | 68,76

% |

Unentgeltlicher Anteil | 100 % -

68,76 % = | 31,24

% |

Wegen der unterschiedlichen Anschaffungszeitpunkte der Grundstücke ist wie folgt zu differenzieren:

Das Grundstück 1 ist der Gesellschaft sowohl im Zeitpunkt der vorangegangenen Schenkung als auch zum Zeitpunkt der tatbestandsauslösenden gemischten Schenkung zuzurechnen. Daher ist dieser Vorgang insoweit nach § 3 Nummer 2 Satz 1 GrEStG von der Grunderwerbsteuer befreit, als er auf der Schenkung (40 %) und dem unentgeltlichen Anteil der gemischten Schenkung (31,24 % von 50 % = 15,62 %) beruht. Vom festgestellten Grundbesitzwert des Grundstücks 1 zum Zeitpunkt der Anteilsvereinigung bleibt somit ein Anteil in Höhe von 55,62 % (40 % + 15,62 %) nach § 3 Nummer 2 Satz 1 GrEStG grunderwerbsteuerfrei. Der Vorgang ist in Höhe von 44,38 % grunderwerbsteuerpflichtig.

Das Grundstück 2 ist der Gesellschaft im Zeitpunkt der vorangegangenen Schenkung noch nicht, sondern erst zum Zeitpunkt der tatbestandsauslösenden gemischten Schenkung zuzurechnen. Daher ist dieser Vorgang insoweit nach § 3 Nummer 2 Satz 1 GrEStG von der Grunderwerbsteuer befreit, als er auf dem unentgeltlichen Anteil der gemischten Schenkung (31,24 % von 50 % = 15,62 %) beruht. Vom festgestellten Grundbesitzwert des Grundstücks 2 zum Zeitpunkt der Anteilsvereinigung bleibt somit ein Anteil in Höhe von 15,62 % nach § 3 Nummer 2 Satz 1 GrEStG grunderwerbsteuerfrei. Der Vorgang ist in Höhe von 84,38 % grunderwerbsteuerpflichtig.

Eine Anwendung der Befreiungsvorschrift des § 3 Nummer 6 GrEStG für Verwandte in gerader Linie scheidet aus, weil die personenbezogenen Befreiungsvorschriften bei Kapitalgesellschaften keine Anwendung finden.

8.1.2. Personenbezogene Befreiungsvorschriften

39Bei Kapitalgesellschaften finden die personenbezogenen Befreiungsvorschriften keine Anwendung.

40Bei Personengesellschaften finden die personenbezogenen Befreiungsvorschriften uneingeschränkt Anwendung, weil auf die Gesellschafter abzustellen ist. § 6 Absatz 2 und Absatz 3 GrEStG ist anwendbar. Erwerbsvorgänge nach § 1 Absatz 3 Nummer 1 und Nummer 2 GrEStG können hiernach gleichzeitig sowohl nach einer personenbezogenen Befreiungsvorschrift als auch nach § 6 GrEStG (insbesondere unter Beachtung der Beschränkungen des § 6 Absatz 4 GrEStG) begünstigt sein.

8.2. Übertragung vereinigter Anteile (§ 1 Absatz 3 Nummer 3 und Nummer 4 GrEStG)

41Bei der Übertragung vereinigter Anteile nach § 1 Absatz 3 Nummer 3 und Nummer 4 GrEStG erwirbt der neue Gesellschafter die Anteile nicht von der Gesellschaft, sondern von dem früheren Gesellschafter.

42Es finden sowohl bei der Übertragung vereinigter Anteile an Kapitalgesellschaften als auch solcher an Personengesellschaften die personenbezogenen und sachlichen Befreiungsvorschriften Anwendung.

9. Grundstückserwerb des Gesellschafters von der Gesellschaft (§ 1 Absatz 6 GrEStG)

43Verwirklicht der Gesellschafter zunächst einen steuerbaren Rechtsvorgang nach § 1 Absatz 3 GrEStG und anschließend durch Erwerb eines der Gesellschaft gehörenden Grundstücks einen Rechtsvorgang nach § 1 Absatz 1 oder Absatz 2 GrEStG, findet aufgrund der Grundstücks- und Erwerberidentität § 1 Absatz 6 Satz 2 GrEStG Anwendung. Die Steuer wird nur insoweit erhoben, als die Bemessungsgrundlage für den nachfolgenden Rechtsvorgang den Betrag übersteigt, von dem beim vorausgegangenen Rechtsvorgang nach § 1 Absatz 3 GrEStG die Steuer berechnet worden ist.

10. Verhältnis zu § 16 GrEStG

44§ 16 Absatz 2 GrEStG ist im Zusammenhang mit § 1 Absatz 3 GrEStG anzuwenden, wenn einer oder mehrere der Anteilserwerbe, die zur Verwirklichung des § 1 Absatz 3 GrEStG geführt haben, ganz oder teilweise rechtlich und tatsächlich im Sinne des § 16 GrEStG rückgängig gemacht werden und infolgedessen eine Anteilsvereinigung oder ein Übergang vereinigter Anteile von mindestens 90 % der Anteile der grundbesitzenden Gesellschaft nicht mehr gegeben ist. Eine Anwendung des § 16 Absatz 2 GrEStG setzt nach § 16 Absatz 5 Satz 1 GrEStG voraus, dass der Rechtsvorgang, der den Tatbestand des § 1 Absatz 3 GrEStG verwirklicht hat, fristgemäß und in allen Teilen vollständig beim zuständigen Finanzamt angezeigt wurde.

45Bezüglich § 16 Absatz 4a GrEStG wird auf Textziffer 7 verwiesen.

11. Bemessungsgrundlage

46Nach § 8 Absatz 2 Satz 1 Nummer 3 GrEStG ist die Bemessungsgrundlage in den Fällen des § 1 Absatz 3 GrEStG der Grundbesitzwert im Sinne des § 151 Absatz 1 Satz 1 Nummer 1 in Verbindung mit § 157 Absatz 1 bis 3 BewG. Auch bei einer Vereinigung oder Übertragung von weniger als 100 % der Anteile der grundbesitzenden Gesellschaft ist die Bemessungsgrundlage der volle Wert des Grundbesitzes.

12. Steuerschuldner

47Steuerschuldner ist in den Fällen des

§ 1 Absatz 3 Nummer 1 und Nummer 2 GrEStG der Erwerber (§ 13 Nummer 5 Buchstabe a GrEStG) und

§ 1 Absatz 3 Nummer 3 und Nummer 4 GrEStG gesamtschuldnerisch (§ 44 Abgabenordnung (AO)) die an dem Erwerbsvorgang als Vertragsteile beteiligten Personen (§ 13 Nummer 1 GrEStG).

13. Anzeigepflicht

48Die Anzeigepflicht nach § 19 Absatz 1 Nummern 4 bis 7 GrEStG trifft die zur Geschäftsführung befugten Personen.

49Der Inhalt der Anzeige richtet sich nach § 20 GrEStG, insbesondere muss sie bei mehreren Beteiligten eine Beteiligungsübersicht enthalten (§ 20 Absatz 2 Nummer 3 GrEStG).

14. Organschaft nach § 1 Absatz 4 GrEStG und Treuhandfälle

50Ausführungen zur Organschaft nach § 1 Absatz 4 GrEStG enthalten die gleich lautenden Erlasse der obersten Finanzbehörden der Länder zur Anwendung des § 1 Absatz 3 in Verbindung mit Absatz 4 GrEStG auf Organschaftsfälle.

51Ausführungen zu Treuhandfällen enthalten die gleich lautenden Erlasse der obersten Finanzbehörden der Länder zu Erwerbsvorgängen im Zusammenhang mit Treuhandgeschäften und Auftragserwerben bzw. Geschäftsbesorgungen.

15. Zeitlicher Anwendungsbereich

52Dieser Erlass tritt an die Stelle der gleich lautenden Erlasse vom (BStBl 1999 I, 991), (BStBl 2018 I, 1053), und (BStBl 2018 I, 1069). Er ist in allen offenen Fällen anzuwenden.

53Für Rechtsvorgänge, die vor dem verwirklicht werden oder die unter die Übergangsregelung des § 23 Absatz 21 GrEStG fallen, gilt dieser Erlass mit der Maßgabe, dass die Beteiligungsgrenze von 95 % anzuwenden ist. Ausführungen zu § 23 Absatz 21 GrEStG enthalten die gleich lautenden Erlasse der obersten Finanzbehörden der Länder vom zu den Übergangsregelungen auf Grund des Gesetzes zur Änderung des Grunderwerbsteuergesetzes (BStBl 2021 I, 1006).

Inhaltlich gleichlautend

Oberste Finanzbehörden der

Länder v. - S 4501

Ministerium für Finanzen

Baden-Württemberg - FM3–S

4501–7/11

Bayerisches Staatsministerium der Finanzen

und für Heimat - 34 – S

4501 – 1/54

Senatsverwaltung für Finanzen

Berlin - S

4501–1/2005–13

Ministerium der Finanzen und für Europa des

Landes Brandenburg - 12-31 – S

4501/2023-001/007

Der Senator für Finanzen der Freien

Hansestadt Bremen - S

4501-1/2014-6/2023 13-5

Finanzbehörde der Freien und Hansestadt

Hamburg - S

4501-2024/002-53

Hessisches Ministerium der

Finanzen - S 4501

A-025-II6/13

Finanzministerium

Mecklenburg-Vorpommern - IV-S

4501-00000-2023/009

Niedersächsisches

Finanzministerium - S

4501-130-351

Ministerium der Finanzen des Landes

Nordrhein-Westfalen - S

4501– 7 – 2022 – 3403 –

VA6

Ministerium der Finanzen

Rheinland-Pfalz - S

45014501#2023/0007-0401 446

Ministerium der Finanzen und für Wissenschaft

Saarland - S

4501-8#003

Sächsisches Staatsministerium der

Finanzen - 35-S

4501/34/6-2024/15498

Ministerium der Finanzen des Landes

Sachsen-Anhalt - 43 - S 4501-

40

Finanzministerium des Landes

Schleswig-Holstein - VI 355 -S

4514-027

Thüringer

Finanzministerium - S

4501/42-3

Fundstelle(n):

BStBl 2024 I Seite 383

RAAAJ-61735