Mittelbare Änderung des Gesellschafterbestandes einer grundbesitzenden (Personen-) Gesellschaft i. S. des § 1 Absatz 3 GrEStG

Mit , BStBl 2017 II S. 667 hat der Bundesfinanzhof seine Rechtsprechung fortgeführt (, BStBl 2016 II S. 356), die von der bisherigen Verwaltungsauffassung abwich. Danach ist bei einer zwischengeschalteten Personengesellschaft, die unmittelbar oder mittelbar an einer grundbesitzenden Gesellschaft beteiligt ist, als Anteil i. S. von § 1 Absatz 3 Nummer 1 und Nummer 2 GrEStG – wie bei einer zwischengeschalteten Kapitalgesellschaft – die Beteiligung am Gesellschaftskapital und nicht die sachenrechtliche Beteiligung am Gesamthandsvermögen (gesamthänderische Mitberechtigung) maßgebend. Beim mittelbaren Anteilserwerb ist die zwischengeschaltete Personengesellschaft der Kapitalgesellschaft unter Berücksichtigung des allgemeinen Gleichheitssatzes gleichzustellen.

Ein Anteilserwerb kann bei einer zwischengeschalteten Personengesellschaft zu einer mittelbaren Anteilsvereinigung i. S. von § 1 Absatz 3 Nummer 1 und Nummer 2 GrEStG beitragen oder führen, wenn dem Erwerber nach dem Anteilserwerb mindestens 95 % der Beteiligung am Gesellschaftskapital der Personengesellschaft zuzurechnen sind.

Unmittelbare Beteiligungen an grundbesitzenden Personen- und Kapitalgesellschaften werden weiterhin unterschiedlich behandelt. Bei unmittelbaren Beteiligungen an grundbesitzenden Personengesellschaften ist die sachenrechtliche Beteiligung am Gesamthandsvermögen und bei unmittelbaren Beteiligungen an grundbesitzenden Kapitalgesellschaften die Beteiligung am Gesellschaftskapital maßgebend.

Die vorstehenden Grundsätze gelten entsprechend für Übertragungen bereits vereinigter Anteile i. S. von § 1 Absatz 3 Nummer 3 und Nummer 4 GrEStG.

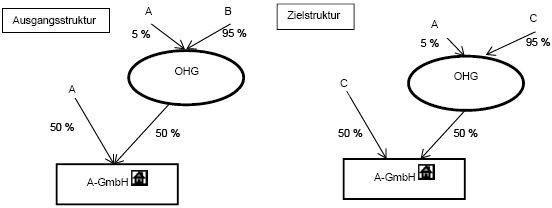

Am Kapital der grundbesitzenden A-GmbH sind eine OHG und A zu jeweils 50 % beteiligt. Am Vermögen der OHG sind A zu 5 % und B zu 95 % beteiligt. A überträgt seine Beteiligung am Kapital der A-GmbH und B seine Beteiligung am Vermögen der OHG an C.

Der Tatbestand des § 1 Absatz 2a GrEStG ist nicht eröffnet, da die A-GmbH keine Personengesellschaft ist.

Durch die Übertragungen der Beteiligungen von A und B an C ist der Tatbestand des § 1 Absatz 3 GrEStG verwirklicht, da teils unmittelbar, teils mittelbar mindestens 95 % der Anteile (100 % = 50 % + 50 %) an der grundbesitzenden A-GmbH in der Hand des C vereinigt werden. Die Beteiligung der OHG am Kapital der A-GmbH wird dem C in voller Höhe (50 %) zugerechnet, da C zu mindestens 95 % am Vermögen der OHG beteiligt ist.

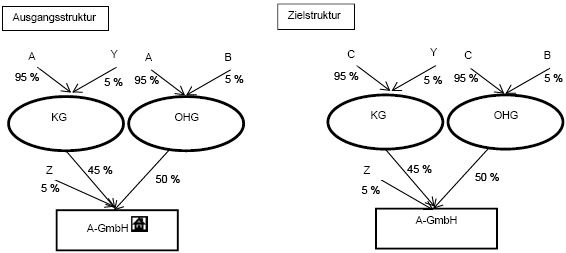

Am Kapital der grundbesitzenden A-GmbH sind eine OHG zu 50 %, eine KG zu 45 % und Z zu 5 % beteiligt. Am Vermögen der OHG sind A zu 95 % und B zu 5 % beteiligt. Am Vermögen der KG sind A zu 95 % und Y zu 5 % beteiligt. A überträgt seine Beteiligungen am Vermögen der KG und am Vermögen der OHG an C.

Der Tatbestand des § 1 Absatz 2a GrEStG ist nicht eröffnet, da die A-GmbH keine Personengesellschaft ist.

Durch die Übertragung der Beteiligungen von A an C ist der Tatbestand des § 1 Absatz 3 GrEStG verwirklicht, da mittelbar mindestens 95 % der Anteile (95 % = 50 % + 45 %) an der grundbesitzenden A-GmbH auf C übertragen werden. Die Beteiligung der OHG am Kapital der A-GmbH wird dem C in voller Höhe (50 %) zugerechnet, da C zu mindestens 95 % am Vermögen der OHG beteiligt ist. Die Beteiligung der KG am Kapital der A-GmbH wird dem C in voller Höhe (45 %) zugerechnet, da C zu mindestens 95 % am Vermögen der KG beteiligt ist.

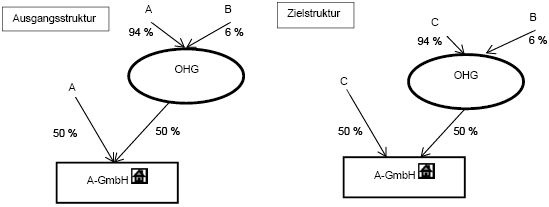

Am Kapital der grundbesitzenden A-GmbH sind eine OHG und A zu jeweils 50 % beteiligt. Am Vermögen der OHG sind A zu 94 % und B zu 6 % beteiligt. A überträgt seine Beteiligungen an der A-GmbH und am Vermögen der OHG an C.

Der Tatbestand des § 1 Absatz 2a GrEStG ist nicht eröffnet, da die A-GmbH keine Personengesellschaft ist.

Der Tatbestand des § 1 Absatz 3 GrEStG ist nicht verwirklicht, da nicht mindestens 95 % der Anteile an der A-GmbH unmittelbar oder mittelbar in der Hand des C vereinigt werden. Die Beteiligung der OHG am Kapital der A-GmbH wird dem C nicht zugerechnet, da C nicht zu mindestens 95 % (94 %) am Vermögen der OHG beteiligt ist.

Durch die Übertragung der Beteiligungen von A an C ist der Tatbestand des § 1 Absatz 3a GrEStG verwirklicht, da C teils unmittelbar, teils mittelbar eine wirtschaftliche Beteiligung in Höhe von mindestens 95 % (97 % = 50 % + 94 % × 50 %) an der A-GmbH innehat.

Dieser Erlass ergeht im Einvernehmen mit den obersten Finanzbehörden der anderen Länder und ist auf alle offenen Fällen anzuwenden.

Die gleich lautenden Erlasse der obersten Finanzbehörden der Länder zur mittelbaren Änderung des Gesellschafterbestandes einer grundbesitzenden (Personen-) Gesellschaft i. S. des § 1 Absatz 3 GrEStG, Konsequenzen aus dem vom , BStBl 2016 I S. 477, werden aufgehoben.

Inhaltlich gleichlautend

Oberste Finanzbehörden der

Länder v. - S 4501

Ministerium für Finanzen Baden-Württemberg - 3 - S 4501/46

Bayerisches Staatsministerium der Finanzen,

für Landesentwicklung und Heimat - 36- S

4501-1/21

Senatsverwaltung für Finanzen

Berlin - S 4501 - 1/2005 -

8

Ministerium der Finanzen des Landes

Brandenburg - 31-S

4501/14#01#04

Senatorin für Finanzen der Freien Hansestadt

Bremen - S 4501-1/2014-2/2018 -

13-5

Finanzbehörde der Freien und Hansestadt

Hamburg - S 4501 - 2018/006 -

53

Hessisches Ministerium der Finanzen - S 4501 A-025-II 63/3

Finanzministerium

Mecklenburg-Vorpommern - IV - S

4501-00000-2018/006

Niedersächsisches Finanzministerium - S 4501 - 103 - 351

Ministerium der Finanzen des Landes

Nordrhein-Westfalen - S 4501 -

9 - V A 6

Ministerium der Finanzen Rheinland-Pfalz - S 4501#2018/0002-0401 444

Ministerium für Finanzen und Europa

Saarland - B/5 - S

4501-6#001

Sächsisches Staatsministerium der

Finanzen - 35-S

4501/6/397-2018/41456

Ministerium der Finanzen des Landes

Sachsen-Anhalt - 42 - S 4501 -

40

Finanzministerium des Landes

Schleswig-Holstein - VI 35 - S

4544 - 025

Thüringer Finanzministerium - S 4501 A - 27

Auf diese Anweisung wird Bezug genommen in folgenden Verwaltungsanweisungen:

Auf diese Anweisung wird Bezug genommen in folgenden Gerichtsentscheidungen:

Fundstelle(n):

BStBl 2018 I Seite 1053

BAAAG-97791