Anwendung der §§ 5 und 6 des Grunderwerbsteuergesetzes (GrEStG)

Bezug: BStBl 2021 I S. 1006

Bezug: BStBl 2018 I S. 1334

1 Allgemeines

1Mit dem Gesetz zur Änderung des Grunderwerbsteuergesetzes vom (BGBl 2021 I, 986 [1]) wurden insbesondere die einzuhaltenden Fristen der Steuervergünstigungen in den §§ 5 und 6 GrEStG verlängert. Soweit sich aus der Sachverhaltsdarstellung nichts anderes ergibt, bilden die Beispiele die Rechtslage nach dem entsprechend § 23 Absatz 18 GrEStG ab.

2Ferner wurden die §§ 5 und 6 GrEStG durch das Jahressteuergesetz 2020 vom (BGBl 2020 I, 3096 [2]), durch das Gesetz zur Modernisierung des Körperschaftsteuerrechts vom (BGBl 2021 I, 2050 [3]), durch das Gesetz zur Abwehr von Steuervermeidung und unfairem Steuerwettbewerb und zur Änderung weiterer Gesetze vom (BGBl 2021 I, 2056 [4]) und durch das Jahressteuergesetz 2022 vom (BGBl 2022 I, 2294 [5]) geändert. Soweit sich aus der Sachverhaltsdarstellung der Beispiele nichts anderes ergibt, haben Personengesellschaften nicht nach § 1a KStG optiert.

3Mit dem Kreditzweitmarktförderungsgesetz vom (BGBl 2023 I Nr. 411 [6]) wurde § 24 GrEStG neu eingeführt. Bis zum Ablauf des werden rechtsfähige Personengesellschaften (§ 14a Absatz 2 Nummer 2 AO) weiterhin für Zwecke der Grunderwerbsteuer als Gesamthand und deren Vermögen als Gesamthandsvermögen fingiert.

4Gesamthandsgemeinschaften sind grunderwerbsteuerrechtlich selbständige Rechtsträger. Daher unterliegen auch Erwerbsvorgänge zwischen einer Gesamthandsgemeinschaft und den an ihr Beteiligten beziehungsweise zwischen Gesamthandsgemeinschaften der Steuer. Anders als bei Kapitalgesellschaften tritt bei Gesamthandsgemeinschaften keine Verselbständigung des Gesellschaftsvermögens in der Hand der Gesamthand ein. Jeder Gesamthänder ist allein kraft seines Mitgliedschaftsrechts sachenrechtlich am Gesamthandsvermögen beteiligt.

5Die Steuer für den Grundstücksübergang wird nach Maßgabe der §§ 5 und 6 GrEStG nicht erhoben, soweit der übertragende oder erwerbende Gesamthänder am Vermögen der Gesamthand beteiligt ist. Dies gilt entsprechend beim Übergang eines Grundstücks von einer Gesamthand auf eine andere Gesamthand, soweit deren Gesamthänder identisch sind und ihre Beteiligungshöhe übereinstimmt.

6Ist für den Fall der Auflösung der Gesamthand eine abweichende Auseinandersetzungsquote vereinbart, ist diese grundsätzlich maßgebend (§ 6 Absatz 1 Satz 2 GrEStG).

7Die Begünstigungsvorschriften erstrecken sich auf folgende Vorgänge:

Übergang eines Grundstücks von mehreren Miteigentümern (§ 5 Absatz 1 GrEStG) oder von einem Alleineigentümer (§ 5 Absatz 2 GrEStG) auf eine Gesamthand. Dem Rechtsgedanken des § 5 Absatz 2 und des § 7 Absatz 1 GrEStG folgend, bei ähnlichen Konstellationen nur echte Wertverschiebungen zwischen Rechtsträgern grunderwerbsteuerlich zu erfassen, ist Grunderwerbsteuer ebenso nicht zu erheben, wenn mit der Aufhebung von Sondereigentum an Wohnungen und anschließender Realteilung jeder Beteiligte Eigentum entsprechend der bisherigen Aufteilung in Wohnungseigentum erwirbt;

Übergang eines Grundstücks von einer Gesamthand in das Miteigentum mehrerer Gesamthänder (§ 6 Absatz 1 GrEStG) oder in das Alleineigentum eines Gesamthänders (§ 6 Absatz 2 GrEStG) und

Übergang eines Grundstücks von einer Gesamthand auf eine andere Gesamthand (§ 6 Absatz 3 Satz 1 in Verbindung mit Absatz 1 Satz 1 GrEStG); dies gilt auch für Fälle, in denen die eine Gesamthand an der anderen Gesamthand beteiligt ist (vergleiche , BStBl 1985 II, 714).

8Die Steuervergünstigung nach § 5 Absatz 1 und Absatz 2 beziehungsweise nach § 6 Absatz 3 Satz 1 in Verbindung mit Absatz 1 Satz 1 GrEStG bleibt nur erhalten, soweit der grundstücksübertragende Gesamthänder die Höhe seines Anteils am Vermögen der Gesamthand innerhalb von zehn Jahren nach dem Grundstücksübergang uneingeschränkt aufrechterhält (§ 5 Absatz 3 Satz 1 beziehungsweise § 6 Absatz 3 Satz 2 GrEStG). Andernfalls ist die Vergünstigung rückwirkend ganz oder teilweise zu versagen. Zur verfahrensrechtlichen Behandlung vergleiche Textziffer 10.

9Die Steuervergünstigung nach § 6 Absatz 1 bis 3 GrEStG gilt nicht, soweit

ein Gesamthänder beziehungsweise dessen Rechtsvorgänger seinen Anteil am Vermögen der Gesamthand innerhalb von zehn Jahren vor dem Grundstücksübergang durch Rechtsgeschäft unter Lebenden erworben hat (§ 6 Absatz 4 Nummer 1 GrEStG);

eine vom Beteiligungsverhältnis abweichende Auseinandersetzungsquote innerhalb der letzten zehn Jahre vor der Auflösung der Gesamthand vereinbart worden ist (§ 6 Absatz 4 Nummer 2 GrEStG);

bei einem Erwerbsvorgang im Sinne des § 1 Absatz 3 Nummer 1 oder Nummer 2 oder Absatz 3a der Erwerber – im Fall der Erbfolge sein Rechtsvorgänger – innerhalb von 15 Jahren vor dem Erwerbsvorgang seinen Anteil am Vermögen der Personengesellschaft erstmals durch Rechtsgeschäft unter Lebenden erworben hat, es sei denn, einer der Erwerbe der Anteile am Gesellschaftsvermögen durch diesen Erwerber – im Falle der Erbfolge durch seinen Rechtsvorgänger – hat zu einem steuerpflichtigen Erwerbsvorgang im Sinne des § 1 Absatz 2a GrEStG geführt (§ 6 Absatz 4 Nummer 3 GrEStG).

10Eine Begünstigung ist damit nach § 6 Absatz 4 GrEStG ausgeschlossen, wenn die grundbesitzende Personengesellschaft vor weniger als zehn Jahren vor der Grundstücksübertragung durch heterogene formwechselnde Umwandlung aus einer Kapitalgesellschaft entstanden ist (vergleiche , BStBl 2001 II, 587).

2 Gesamthand

11Zu den Gesamthandsgemeinschaften im Sinne der §§ 5 und 6 GrEStG gehören die Personenhandelsgesellschaften (OHG, KG), die Partnerschaftsgesellschaften, die Gesellschaften bürgerlichen Rechts (GbR, eGbR), die Erbengemeinschaften sowie die (fortgesetzten) Gütergemeinschaften. Nach § 24 GrEStG in Verbindung mit § 14a Absatz 2 Nummer 2 AO gelten ab dem bis zum rechtsfähige Personengesellschaften weiterhin als Gesamthand und deren Vermögen als Gesamthandsvermögen.

12Ausländische Personengesellschaften, deren rechtliche Struktur den inländischen Personengesellschaften entspricht, sind ebenfalls begünstigt.

13Die Begünstigungen in § 5 Absatz 1 Satz 1, Absatz 2 Satz 1 sowie § 6 Absatz 3 Satz 1 in Verbindung mit Absatz 1 Satz 1 GrEStG finden keine Anwendung, wenn es sich bei der grundstücksaufnehmenden Gesellschaft um eine Gesellschaft im Sinne des § 1 Absatz 1 KStG mit Sitz im Ausland handelt, deren Ort der Geschäftsleitung im Inland belegen ist und die nach inländischem Gesellschaftsrecht als Personengesellschaft behandelt wird (§ 5 Absatz 1 Satz 3, Absatz 2 Satz 3 und § 6 Absatz 3 Satz 6 GrEStG).

3 Anteil am Vermögen

14Als Anteil am Vermögen der Gesamthand im Sinne der §§ 5 und 6 GrEStG ist die wertmäßige Beteiligung des einzelnen Gesamthänders am Gesamthandsvermögen anzusehen (, BStBl II 2024 272). Maßgebend ist die gesellschaftsvertraglich vereinbarte Beteiligung am Vermögen (fest oder variabel). Hierfür ist auf den Zeitpunkt der Verwirklichung des Erwerbsvorgangs abzustellen.

15Ein Anteil am Vermögen der Gesamthand kann auch über eine mehrstöckige Beteiligung vermittelt werden. Bei doppelstöckigen Gesamthandsgemeinschaften ist nicht die Zwischengesamthand als solche als Zurechnungssubjekt anzusehen, sondern ein Rückgriff auf die am Vermögen der Zwischengesamthand beteiligten Gesamthänder geboten (, BStBl II 2024, 272).

16Erfolgt die Grundstücksübertragung im Rahmen der Auflösung der Gesellschaft, ist eine eventuell abweichend vereinbarte Auseinandersetzungsquote maßgebend (§ 6 Absatz 1 Satz 2 GrEStG).

4 Anwendung der §§ 5 und 6 GrEStG in den Fällen der § 1 Absatz 2a bis Absatz 3a GrEStG

4.1 Anwendung in den Fällen des § 1 Absatz 2a GrEStG

17In den Fällen des § 1 Absatz 2a Satz 1 GrEStG ist § 6 Absatz 3 Satz 1 in Verbindung mit Absatz 1 Satz 1 GrEStG anwendbar. Die Steuer wird nicht erhoben, soweit der Anteil des in der fiktiv neuen Gesellschaft verbleibenden Gesellschafters dem Anteil entspricht, mit dem er am Vermögen der Gesamthand vor dem Gesellschafterwechsel beteiligt war. Das Ausmaß der Vergünstigung ist auf die Deckungsgleiche der ursprünglichen unmittelbaren oder mittelbaren Beteiligung am Vermögen der grundbesitzenden Personengesellschaft sowie der unmittelbaren oder mittelbaren Beteiligung am Vermögen der fiktiv neuen Personengesellschaft beschränkt.

18Erfolgt die Änderung des Gesellschafterbestands in mehreren Teilakten, kommt es für das Ausmaß der Vergünstigung auf den Gesellschafterbestand vor dem ersten und nach dem letzten Teilakt an.

19Bei Anwendung des § 1 Absatz 2a GrEStG verliert ein Gesellschafter, der zwischenzeitlich ausscheidet, seine Altgesellschafterstellung und ist beim Wiedereintritt zwingend als Neugesellschafter anzusehen. Im Rahmen des § 6 Absatz 3 Satz 1 in Verbindung mit Absatz 1 Satz 1 GrEStG ist ein zwischenzeitliches Ausscheiden des Altgesellschafters unbeachtlich. Maßgeblich ist, dass dieser seine Gesellschafterstellung mindestens bis zum ersten Teilakt innehatte und spätestens mit dem letzten Teilakt wiedererlangt. Das Gleiche gilt bei mehrstöckigen Personengesellschaften.

20§ 6 Absatz 3 Satz 1 in Verbindung mit Absatz 1 Satz 1 GrEStG ist im Anwendungsbereich des § 1 Absatz 2a Satz 1 GrEStG nach dem Zweck der Vorschriften einschränkend auszulegen. Kapitalgesellschaften, die durch die Änderung ihrer Beteiligungsverhältnisse als Neugesellschafter anzusehen sind, gelten im Rahmen der Anwendung des § 6 Absatz 3 Satz 1 in Verbindung mit Absatz 1 Satz 1 GrEStG als nicht am Vermögen der fiktiv neuen Gesamthandsgemeinschaft beteiligt. Andernfalls würde die Besteuerung nach § 1 Absatz 2a Satz 1 GrEStG, die auch mittelbare Änderungen im Gesellschafterbestand erfasst, entgegen dem gesetzgeberischen Willen neutralisiert (vergleiche , BStBl 2012 II, 917).

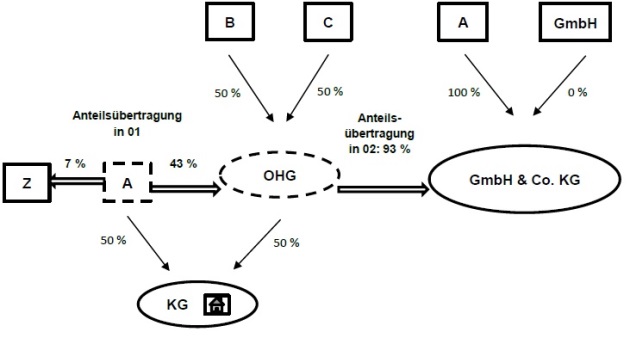

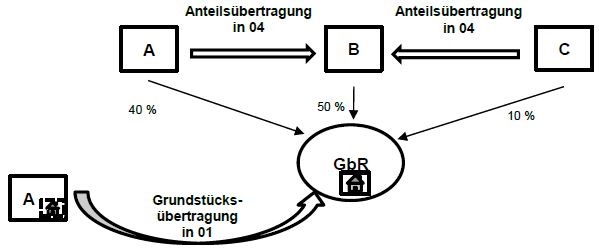

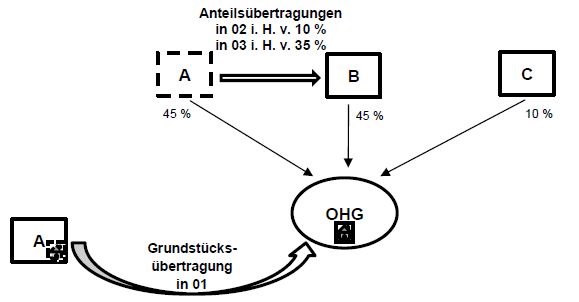

Am Vermögen einer grundbesitzenden KG sind A und eine OHG seit zehn Jahren zu je 50 % unverändert beteiligt. Am Vermögen der OHG sind B und C zu je 50 % beteiligt.

Im Jahr 01 veräußert A 43 % der Anteile am Gesellschaftsvermögen an die OHG und 7 % der Anteile am Gesellschaftsvermögen an Z.

Im Jahr 02 veräußert die OHG ihre Anteile in Höhe von 93 % an eine GmbH & Co. KG, deren einziger Kommanditist A ist. Die Komplementär-GmbH ist vermögensmäßig nicht an der KG beteiligt.

22Lösung:

Jahr 01:

Die Anteilsübertragungen im Jahr 01 erfüllen nicht den Tatbestand des § 1 Absatz 2a GrEStG, da nicht innerhalb von zehn Jahren mindestens 90 % der Anteile am Vermögen der KG (A an Z 7 %) auf Neugesellschafter übergegangen sind. Die Anteilsübertragung auf die OHG ist bei der Berechnung der maßgeblichen Beteiligungsgrenze nicht zu berücksichtigen, da die OHG Altgesellschafterin der KG ist.

Jahr 02:

Die Anteilsübertragungen in den Jahren 01 und 02 erfüllen zusammen den Tatbestand des § 1 Absatz 2a Satz 1 GrEStG, da innerhalb von zehn Jahren mindestens 90 % der Anteile am Vermögen der KG (01: A an Z 7 % + 02: OHG an GmbH & Co. KG 93 %) auf Neugesellschafter übergegangen sind.

Obwohl A durch die Anteilsübertragungen auf Z und die OHG im Jahr 01 seine Eigenschaft als Altgesellschafter der KG verloren hat, ist für diesen Erwerbsvorgang die Steuer gemäß § 6 Absatz 3 Satz 1 in Verbindung mit Absatz 1 Satz 1 GrEStG in Höhe von 50 % nicht zu erheben. Die Höhe der Steuervergünstigung ergibt sich aus der Deckungsgleiche der vor dem ersten Teilakt bestehenden unmittelbaren Beteiligung des A am Vermögen der KG (50 %) und seiner nach dem letzten Teilakt bestehenden mittelbaren Beteiligung am Vermögen der KG (100 % von 93 %). § 6 Absatz 4 Nummer 1 GrEStG schließt die Vergünstigung nicht aus, weil A seine Beteiligung am Vermögen der KG vor mehr als zehn Jahren erworben hat.

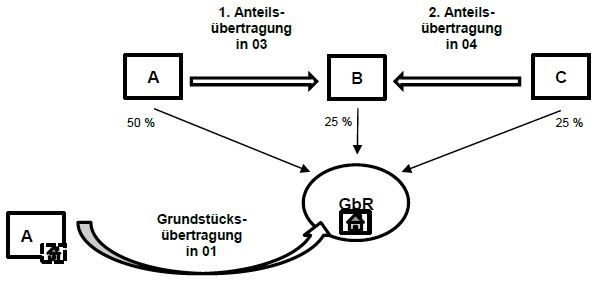

Am Vermögen einer grundbesitzenden KG sind eine GmbH zu 90 % und B zu 10 % beteiligt. A ist Alleingesellschafter der GmbH.

A bringt seine GmbH-Beteiligung in die AC-OHG ein. Am Vermögen der AC-OHG sind A und C zu je 50 % beteiligt.

24Lösung:

Durch die Einbringung der GmbH-Beteiligung in die AC-OHG gehen innerhalb von zehn Jahren mindestens 90 % der Anteile an der GmbH (100 %) auf Neugesellschafter in Bezug auf die GmbH über. Die GmbH gilt gemäß § 1 Absatz 2a Satz 4 GrEStG als Neugesellschafterin der KG. Der Tatbestand des § 1 Absatz 2a GrEStG ist verwirklicht, da innerhalb von zehn Jahren mindestens 90 % der Anteile am Vermögen der KG (90 %) auf Neugesellschafter übergegangen sind.

Da B in Höhe von 10 % am Vermögen der KG beteiligt bleibt, ist die Steuer in dieser Höhe nach § 6 Absatz 3 Satz 1 in Verbindung mit Absatz 1 Satz 1 GrEStG nicht zu erheben.

Die Begünstigung des § 6 Absatz 3 Satz 1 in Verbindung mit Absatz 1 Satz 1 GrEStG findet auf die GmbH keine Anwendung, da die Begünstigung im Anwendungsbereich des § 1 Absatz 2a Satz 1 GrEStG nach dem Zweck der Vorschriften einschränkend auszulegen ist. Die GmbH gilt im Rahmen der Anwendung des § 6 Absatz 3 Satz 1 in Verbindung mit Absatz 1 Satz 1 GrEStG als nicht am Vermögen der fiktiv neuen KG beteiligt, weil sie aufgrund der Änderung ihrer Beteiligungsverhältnisse in voller Höhe als Neugesellschafterin anzusehen ist.

Da A weder vor noch nach der Anteilseinbringung eine Beteiligung am Vermögen der KG hat, findet § 6 Absatz 3 Satz 1 in Verbindung mit Absatz 1 Satz 1 GrEStG in Bezug auf A keine Anwendung. Ein Durchgriff durch eine Kapitalgesellschaft ist nicht möglich.

4.2 Anwendung in den Fällen des § 1 Absatz 2b GrEStG

25Die Steuerbegünstigungen in den §§ 5 und 6 GrEStG sind nicht auf Fälle des § 1 Absatz 2b GrEStG anwendbar.

4.3 Anwendung in den Fällen des § 1 Absatz 3 GrEStG

26§ 6 Absatz 2 und Absatz 3 GrEStG ist anwendbar, wenn der Tatbestand bei einer grundbesitzenden Personengesellschaft verwirklicht wird. Dies gilt sowohl im Fall der Anteilsvereinigung (§ 1 Absatz 3 Nummer 1 und Nummer 2 GrEStG) als auch im Fall der Anteilsübertragung (§ 1 Absatz 3 Nummer 3 und Nummer 4 GrEStG).

27Ein Erwerbsvorgang im Sinne des § 1 Absatz 3 Nummer 1 oder Nummer 2 GrEStG ist beispielsweise gegeben, wenn bei einer GmbH & Co. KG mit Grundbesitz ein Kommanditist sowohl die anderen Kommanditanteile als auch mindestens 90 % der Anteile an der Komplementär-GmbH erwirbt.

28§ 6 Absatz 2 und Absatz 3 GrEStG ist anwendbar, da der Kommanditist, in dessen Hand sich die Anteile im Sinne des § 1 Absatz 3 Nummer 1 oder Nummer 2 GrEStG vereinigen, grunderwerbsteuerrechtlich so behandelt wird, als habe er das Grundstück von der Gesellschaft erworben. Für den Anwendungsbereich des § 6 GrEStG liegen somit fiktive Grundstücksübertragungen von der GmbH & Co. KG auf den künftigen Alleinkommanditisten vor.

4.4 Anwendung in den Fällen des § 1 Absatz 3a GrEStG

29Wird bei einer Personengesellschaft der Tatbestand des § 1 Absatz 3a GrEStG verwirklicht, ist § 6 Absatz 2 und Absatz 3 GrEStG anwendbar. Die Grundsätze zur Anwendung des § 6 GrEStG in den Fällen des § 1 Absatz 3 GrEStG gelten entsprechend.

5 Verhältnis zu den übrigen Steuervergünstigungen

30Die allgemeinen Befreiungsvorschriften des § 3 GrEStG finden über die §§ 5 und 6 GrEStG bei Personengesellschaften Anwendung.

31Erwerbsvorgänge nach § 1 Absatz 3 und Absatz 3a GrEStG können gleichzeitig sowohl nach einer personenbezogenen Befreiungsvorschrift (§ 3 GrEStG) als auch nach § 6 GrEStG (unter Beachtung der Beschränkungen des § 6 Absatz 4 GrEStG) begünstigt sein.

32Die Steuervergünstigungen der §§ 5, 6 und 6a GrEStG stehen gleichrangig nebeneinander. Soweit die Voraussetzungen für eine Steuervergünstigung nicht vorliegen oder später entfallen, kann eine andere Steuervergünstigung von Amts wegen gewährt werden, sofern deren Voraussetzungen vorliegen.

Am Vermögen der G-GbR sind Vater (V) und Sohn (S) zu je 50 % beteiligt. V bringt im Jahr 00 ein Grundstück in die GbR ein.

34Lösung:

Für die nach § 1 Absatz 1 Nummer 1 GrEStG steuerbare Grundstücksübertragung wird die Grunderwerbsteuer in Höhe von 100 % nicht erhoben. In Höhe von 50 % wird die Steuer nach § 5 Absatz 2 GrEStG nicht erhoben, weil V insoweit am Vermögen der G-GbR beteiligt ist. In Höhe der übrigen 50 % wird die Steuer auf Grund der Zusammenschau des § 5 Absatz 2 GrEStG und § 3 Nummer 6 GrEStG nicht erhoben, weil S insoweit am Vermögen der G-GbR beteiligt ist und mit V in gerader Linie verwandt ist. V und S haben jeweils für die von Ihnen gehaltene Beteiligung die Behaltensfrist nach § 5 Absatz 3 Satz 1 GrEStG zu beachten.

Im Jahr 02 überträgt V 35 % der Anteile am Vermögen der G-GbR unentgeltlich an S. S überträgt sodann im Jahr 04 seine gesamten Anteile gegen Entgelt an den Neugesellschafter X.

36Lösung:

Jahr 02:

Die unentgeltliche Übertragung der Anteile am Vermögen der G-GbR in Höhe von 35 % von V an S löst keinen steuerbaren Tatbestand aus und führt nicht zur Verletzung der Behaltensfrist des § 5 Absatz 3 Satz 1 GrEStG, da eine Steuerumgehung objektiv ausgeschlossen ist. S hat die von V begonnene zehnjährige Behaltensfrist fortzuführen.

Jahr 04:

Die Übertragung der Anteile des S an den Neugesellschafter X verwirklicht den Tatbestand des § 1 Absatz 2a GrEStG nicht, da nicht mindestens 90 % der Anteile am Vermögen der G-GbR (85 %) übertragen werden. Durch die entgeltliche Übertragung der Anteile wird die fortgeführte Behaltensfrist des V anteilig und die Behaltensfrist des S vollständig verletzt. Die Steuervergünstigung wird jeweils nach § 5 Absatz 3 Satz 1 GrEStG rückwirkend versagt. Die Steuerfestsetzung im Jahr 00 ist zu ändern. Die Überwachung der Festsetzung in Bezug auf die Beteiligung des V in Höhe von 15 % ist bis zum Ablauf der zehnjährigen Behaltensfrist fortzusetzen.

Im Jahr 02 übertragen V 40 % und S 50 % der Anteile am Vermögen der G-GbR zeitgleich unentgeltlich an den Neugesellschafter Y.

38Lösung:

Der Tatbestand des § 1 Absatz 2a GrEStG ist erfüllt, da mindestens 90 % der Anteile am Vermögen der G-GbR (40 % + 50 %) auf den Neugesellschafter Y übertragen werden. Der Vorgang ist zu 90 % nach § 3 Nummer 2 GrEStG befreit. Die Steuer wird nach § 6 Absatz 3

Satz 1 in Verbindung mit Absatz 1 Satz 1 GrEStG in Höhe der Deckungsgleiche der Beteiligung des V am Vermögen der fiktiv alten und der fiktiv neuen G-GbR mithin zu 10 % nicht erhoben. Die Nachbehaltensfrist des § 6 Absatz 3 Satz 2 GrEStG ist insoweit zu beachten. Die Überwachung nach § 5 Absatz 3 Satz 1 GrEStG bezüglich der Grundstücksübertragung aus dem Jahr 00 endet wegen der Verwirklichung des § 1 Absatz 2a GrEStG vollständig (vergleiche hierzu Textziffer 7.8).

6 Behaltensfrist

39Die Behaltensfrist beginnt mit dem Übergang des Grundstücks auf die Gesamthand. Maßgeblich ist der Zeitpunkt der Verwirklichung des Erwerbsvorgangs im Sinne von § 23 GrEStG für den Erwerbsvorgang. Die Fristberechnung richtet sich nach §§ 186 ff. BGB.

40Die Behaltensfrist beträgt für Erwerbsvorgänge, die ab dem verwirklicht worden sind (§ 23 Absatz 18 und Absatz 24 GrEStG), zehn Jahre (vergleiche auch Textziffer 5 der gleich lautenden Erlasse vom (BStBl 2021 I, 1006)).

7 Versagung der Steuervergünstigung nach § 5 Absatz 3 beziehungsweise nach § 6 Absatz 3 GrEStG

7.1 Allgemeines

41§ 5 Absatz 3 Satz 1 beziehungsweise § 6 Absatz 3 Satz 2 GrEStG regelt, dass die gewährte Vergünstigung rückwirkend zu versagen ist, soweit sich innerhalb der Behaltensfrist (vergleiche Textziffer 6) nach dem Übergang des Grundstücks auf die Gesamthand der Anteil des übertragenden Gesamthänders am Vermögen der erwerbenden Gesamthand vermindert.

42Als Verminderung des Anteils des übertragenden Gesamthänders am Vermögen der Gesamthand ist zum Beispiel zu verstehen

das Ausscheiden aus der Gesellschaft,

die Herabsetzung der Beteiligung unter anderem durch Verkauf oder Übertragung auf andere Gesellschafter oder auf einen Treuhänder und

die Aufnahme neuer Gesellschafter.

43Eine Verminderung des Anteils des übertragenden Gesamthänders am Vermögen der Gesamthand kann auch durch anderweitige Vereinbarungen (zum Beispiel schuldrechtliche Vereinbarungen) erfolgen, wenn es dadurch bei im Übrigen unveränderter bürgerlich-rechtlicher Beteiligung am Gesamthandsvermögen wirtschaftlich zu einer Beschränkung oder Aufgabe der Beteiligung am wirtschaftlichen Wert des Gesellschaftsanteils und somit an der Teilhabe am Wert des eingebrachten Grundstücks kommt (, BStBl 2022 II, 521).

44Ob aufgrund derartiger schuldrechtlicher Vereinbarungen einem Gesamthänder sein Anteil am wirtschaftlichen Wert des Gesamthandsvermögens nicht mehr zuzurechnen ist, ergibt sich nach dem Gesamtbild der tatsächlichen Verhältnisse im jeweiligen Einzelfall (vergleiche , BStBl II 2016, 57 und vom – II R 39/15, BStBl II 2018, 786).

45Auch die Umwandlung des grundstücksübertragenden Gesamthänders sowie die formwechselnde Umwandlung der erwerbenden Gesamthand in eine Kapitalgesellschaft führt zum Wegfall der Steuervergünstigung für die Grundstücksübertragung.

46Keine schädliche Verminderung in diesem Sinne liegt vor, soweit sich der Anteil des übertragenden Gesamthänders am Vermögen der Gesamthand allein durch den Austritt des Vereinigten Königreichs Großbritannien und Nordirland aus der Europäischen Union (sogenannter Brexit) vermindert (§ 5 Absatz 3 Satz 2 und § 6 Absatz 3 Satz 3 GrEStG). Hintergrund ist die durch den Brexit eingetretene Umqualifizierung einer Limited als Kapitalgesellschaft hin zu einer Personengesellschaft oder – wenn die Gesellschaften nur einen Gesellschafter haben – zu einer natürlichen Person. Die entsprechende Nachfolge der Limited führt die verbleibende Behaltensfrist (vergleiche Textziffer 6) fort; sollte diese verletzt werden, ist insoweit eine gewährte Steuervergünstigung rückwirkend zu versagen.

47Soweit eine Steuerumgehung objektiv ausgeschlossen ist, sind die Vorschriften des § 5 Absatz 3 Satz 1 beziehungsweise des § 6 Absatz 3 Satz 2 GrEStG ihrer Zielrichtung entsprechend einschränkend auszulegen (teleologische Reduktion).

7.2 Veräußerung des Grundstücks

48Das Ausscheiden des Grundstücks aus dem Gesamthandsvermögen durch einen erneuten grunderwerbsteuerbaren Rechtsvorgang innerhalb der Frist des § 5 Absatz 3 Satz 1 beziehungsweise des § 6 Absatz 3 Satz 2 GrEStG führt nicht zur rückwirkenden Versagung der Steuervergünstigung, da eine Missbrauchsgestaltung objektiv ausgeschlossen ist. Die Überwachung nach § 5 Absatz 3 Satz 1 beziehungsweise nach § 6 Absatz 3 Satz 2 GrEStG endet.

7.3 Formwechselnde Umwandlung

7.3.1 Formwechselnde Umwandlung der grundstückserwerbenden Gesamthand

7.3.1.1 Homogene formwechselnde Umwandlung

49Die homogene formwechselnde Umwandlung der grundstückserwerbenden Gesamthand in eine andere Gesamthand lässt die Beteiligung am Vermögen der Gesamthand unberührt. Der Tatbestand des § 5 Absatz 3 Satz 1 beziehungsweise § 6 Absatz 3 Satz 2 GrEStG ist nicht erfüllt. Der formgewechselte Rechtsträger führt eine bereits laufende Zehnjahresfrist fort.

7.3.1.2 Heterogene formwechselnde Umwandlung

50Die heterogene formwechselnde Umwandlung der grundstückserwerbenden Gesamthand in eine Kapitalgesellschaft führt zu einer rückwirkenden Versagung der Steuervergünstigung, da die Beteiligung am Vermögen der Gesamthand entfällt.

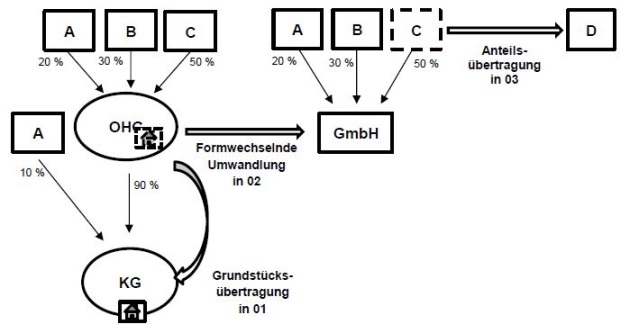

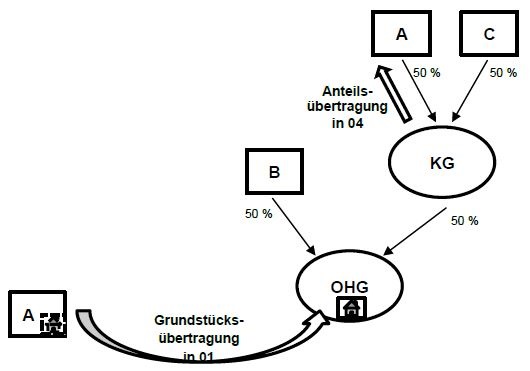

Am Vermögen der grundbesitzenden OHG sind A und B zu jeweils 50 % beteiligt. A überträgt ein Grundstück auf die OHG. Innerhalb von fünf Jahren wird die OHG in eine GmbH formwechselnd umgewandelt.

52Lösung:

Für die nach § 1 Absatz 1 Nummer 1 GrEStG steuerbare Grundstücksübertragung wird gemäß § 5 Absatz 2 GrEStG die Grunderwerbsteuer in Höhe von 50 % nicht erhoben. Durch die formwechselnde Umwandlung geht die Beteiligung am Vermögen der Gesamthand verloren. Die Steuervergünstigung ist rückwirkend nach § 5 Absatz 3 Satz 1 GrEStG zu versagen. Die Steuerfestsetzung ist zu ändern.

7.3.2 Formwechselnde Umwandlung des grundstücksübertragenden Gesamthänders

7.3.2.1 Homogene formwechselnde Umwandlung

53Die homogene formwechselnde Umwandlung des grundstücksübertragenden Gesamthänders führt nicht zur Anwendung des § 5 Absatz 3 Satz 1 beziehungsweise des § 6 Absatz 3 Satz 2 GrEStG. Der formgewechselte Rechtsträger führt eine bereits laufende Behaltensfrist fort. Nachfolgende mittelbare Gesellschafterwechsel sind nur bei doppelstöckigen Personengesellschaften von Bedeutung.

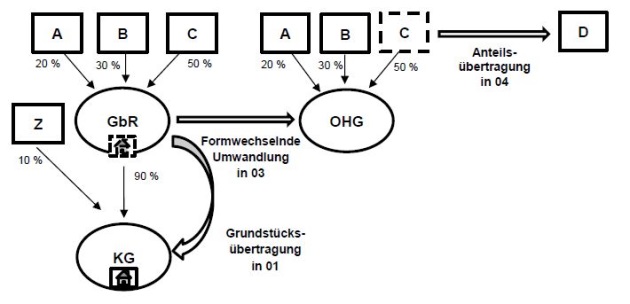

Am Vermögen einer KG sind Z zu 10 % und eine grundbesitzende GbR zu 90 % beteiligt. Am Vermögen der GbR sind die Gesellschafter A zu 20 %, B zu 30 % und C zu 50 % beteiligt. Die GbR überträgt im Jahr 01 ein Grundstück auf die KG. Im Jahr 03 erfolgt eine formwechselnde Umwandlung der GbR in eine OHG. Im Jahr 04 überträgt C seinen Anteil am Vermögen der OHG auf D.

55Lösung:

Jahr 01:

Für die nach § 1 Absatz 1 Nummer 1 GrEStG steuerbare Grundstücksübertragung wird die Steuer gemäß § 6 Absatz 3 Satz 1 in Verbindung mit Absatz 1 Satz 1 GrEStG in Höhe von 90 % nicht erhoben.

Jahr 03:

Die formwechselnde Umwandlung des übertragenden Rechtsträgers (GbR) führt nicht zur Anwendung des § 6 Absatz 3 Satz 2 GrEStG. Der formgewechselte Rechtsträger (OHG) führt die bereits laufende zehnjährige Behaltensfrist fort.

Jahr 04:

Das Ausscheiden von C innerhalb der Zehnjahresfrist führt zu einer rückwirkenden Versagung der Steuervergünstigung gemäß § 6 Absatz 3 Satz 2 GrEStG in Höhe von 45 % (50 % von 90 %). Die Steuerfestsetzung ist zu ändern.

Die Überwachung der Festsetzung ist in Bezug auf die unveränderte Beteiligung in Höhe von 45 % bis zum Ablauf der Zehnjahresfrist fortzusetzen.

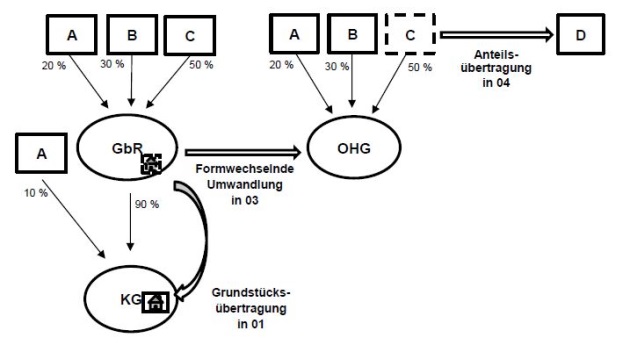

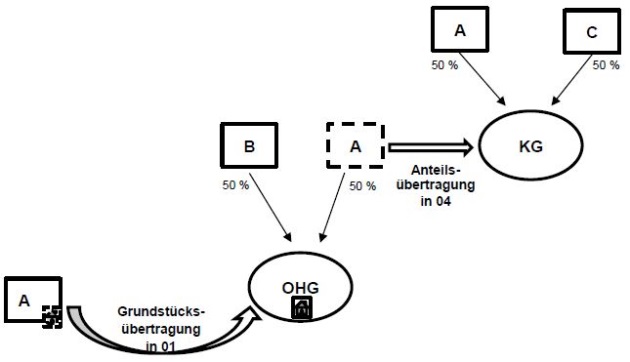

Am Vermögen der KG ist neben der GbR zu 90 % nicht Z, sondern A, der auch zu 20 % am Vermögen der GbR beteiligt ist, zu 10 % beteiligt.

57Lösung:

Jahr 01:

Für die nach § 1 Absatz 1 Nummer 1 GrEStG steuerbare Grundstücksübertragung wird die Steuer gemäß § 6 Absatz 3 in Verbindung mit Absatz 1 Satz 1 GrEStG in Höhe von 92 % nicht erhoben, weil insoweit die Gesamthänder der GbR und der KG identisch sind und ihre Beteiligungshöhe übereinstimmt. Danach berechnet sich die Höhe der Vergünstigung wie folgt:

Tabelle in neuem Fenster öffnen

beteiligt an | Vergünstigung nach

§ 6 Absatz 3

GrEStG, soweit Beteiligungshöhe identisch | ||

GbR | KG | ||

A | 20

% | 28 %

(10 % + (20 % von 90 %)) | 20 % |

B | 30

% | 27 %

(30 % von 90 %) | 27 % |

C | 50

% | 45 %

(50 % von 90 %) | 45 % |

Summe | 100 % | 100

% | 92 % |

Jahr 03:

Die formwechselnde Umwandlung des übertragenden Rechtsträgers (GbR) führt nicht zur Anwendung des § 6 Absatz 3 Satz 2 GrEStG. Der formgewechselte Rechtsträger (OHG) führt die bereits laufende Zehnjahresfrist fort.

Jahr 04:

Das Ausscheiden von C innerhalb der zehnjährigen Behaltensfrist führt zu einer rückwirkenden Versagung der Steuervergünstigung gemäß § 6 Absatz 3 Satz 2 GrEStG in Höhe von 45 % (50 % von 90 %). Die Steuerfestsetzung ist zu ändern.

Die Überwachung der Festsetzung ist in Bezug auf die unveränderte Beteiligung in Höhe von 47 % bis zum Ablauf der Zehnjahresfrist fortzusetzen.

7.3.2.2 Heterogene formwechselnde Umwandlung

58Die heterogene formwechselnde Umwandlung des grundstücksübertragenden Gesamthänders führt zur Anwendung des § 5 Absatz 3 Satz 1 beziehungsweise des § 6 Absatz 3 Satz 2 GrEStG. In diesem Fall verliert der grundstücksübertragende Gesamthänder seine Beteiligung am Vermögen der Gesellschaft und damit auch an dem Grundstück. Nach Maßgabe der spezifischen grunderwerbsteuerrechtlichen Zuordnung ändert sich als Folge einer heterogenen formwechselnden Umwandlung das grunderwerbsteuerliche Zuordnungssubjekt (analoge Anwendung des , BStBl II 2014, 268).

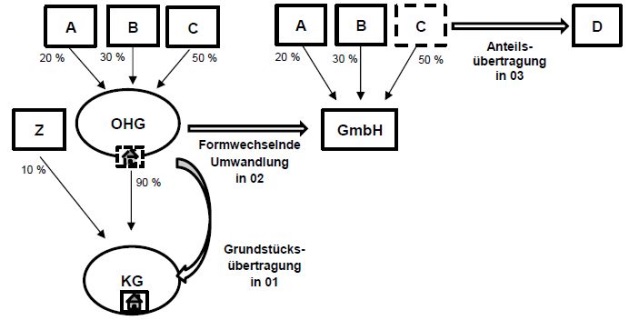

Am Vermögen einer grundbesitzenden OHG sind A zu 20 %, B zu 30 % und C zu 50 % beteiligt. Am Vermögen der KG sind Z zu 10 % und die OHG zu 90 % beteiligt. Die OHG überträgt im Jahr 01 ein Grundstück auf die KG. Im Jahr 02 erfolgt eine (heterogene) formwechselnde Umwandlung der OHG in eine GmbH. Im Jahr 03 überträgt C seinen Anteil am Kapital der GmbH auf D.

60Lösung:

Jahr 01:

Für die nach § 1 Absatz 1 Nummer 1 GrEStG steuerbare Grundstücksübertragung wird die Steuer gemäß § 6 Absatz 3 in Verbindung mit Absatz 1 Satz 1 GrEStG in Höhe von 90 % nicht erhoben.

Jahr 02:

Mit Eintragung des Formwechsels im Handelsregister (§ 198 Absatz 1 UmwG) führt die formwechselnde Umwandlung des übertragenden Rechtsträgers (OHG) vor Ablauf der zehnjährigen Behaltensfrist zu einer rückwirkenden Versagung der Steuervergünstigung gemäß § 6 Absatz 3 Satz 2 GrEStG in Höhe von 90 %. Die Steuerfestsetzung ist zu ändern und die Überwachung zu beenden.

Jahr 03:

Die Anteilsübertragung von C auf D ist für die Anwendung des § 6 Absatz 3 Satz 2 GrEStG unbeachtlich.

Bei der übertragenden Gesellschaft handelt es sich um eine Kapitalgesellschaft, die durch formwechselnde Umwandlung eine Gesamthand wird.

62Lösung:

Die Lösung zu Beispiel 6 gilt entsprechend. Die zunächst gewährte Vergünstigung nach § 5 Absatz 2 GrEStG ist hier nach § 5 Absatz 3 Satz 1 GrEStG rückwirkend zu versagen.

Am Vermögen der KG ist neben der OHG zu 90 % nicht Z, sondern A, der auch zu 20 % am Vermögen der OHG beteiligt ist, zu 10 % beteiligt.

64Lösung:

Jahr 01:

Für die nach § 1 Absatz 1 Nummer 1 GrEStG steuerbare Grundstücksübertragung wird die Steuer gemäß § 6 Absatz 3 in Verbindung mit Absatz 1 Satz 1 GrEStG in Höhe von 92 % nicht erhoben, weil insoweit die Gesamthänder der OHG und der KG identisch sind und ihre Beteiligungshöhe übereinstimmt. Danach berechnet sich die Höhe der Vergünstigung wie folgt:

Tabelle in neuem Fenster öffnen

beteiligt an | Vergünstigung nach

§ 6 Absatz 3

GrEStG, soweit Beteiligungshöhe identisch | ||

OHG | KG | ||

A | 20

% | 28 %

(10 % + (20 % von 90 %)) | 20 % |

B | 30

% | 27 %

(30 % von 90 %) | 27 % |

C | 50

% | 45 %

(50 % von 90 %) | 45 % |

Summe | 100 % | 100

% | 92 % |

Jahr 02:

Mit Eintragung des Formwechsels im Handelsregister (§ 198 Absatz 1 UmwG) führt die formwechselnde Umwandlung des übertragenden Rechtsträgers (OHG) vor Ablauf der zehnjährigen Behaltensfrist zu einer rückwirkenden Versagung der Steuervergünstigung gemäß § 6 Absatz 3 Satz 2 GrEStG in Höhe von 82 %. Die bisher gewährte Vergünstigung bleibt in Höhe der weiter bestehenden unmittelbaren Beteiligung des A an der KG in Höhe von 10 % erhalten. Die Steuerfestsetzung ist zu ändern und die Überwachung insoweit fortzusetzen.

Jahr 03:

Die Anteilsübertragung von C auf D ist für die Anwendung des § 6 Absatz 3 Satz 2 GrEStG unbeachtlich.

7.4 Verhältnis zu den Befreiungsvorschriften

65Die Steuervergünstigungen des § 5 Absatz 1 und Absatz 2 und § 6 Absatz 3 Satz 1 GrEStG entfallen (rückwirkend) über § 5 Absatz 3 Satz 1 beziehungsweise § 6 Absatz 3 Satz 2 GrEStG nur, soweit eine Umgehungsmöglichkeit tatsächlich besteht. Daher kommt eine rückwirkende Versagung der Steuervergünstigung nicht in Betracht, soweit ein der Verminderung des Anteils am Vermögen der Gesamthand entsprechender Grundstückserwerb nach den allgemeinen Vorschriften des § 3 GrEStG von der Steuer ausgenommen wäre.

7.4.1 Anwendung des § 3 Nummer 2 GrEStG

66§ 5 Absatz 3 Satz 1 beziehungsweise § 6 Absatz 3 Satz 2 GrEStG setzt die objektive Möglichkeit einer Steuerumgehung voraus. Die Vorschriften sind daher einschränkend dahingehend auszulegen, dass die Vergünstigungen nach § 5 Absatz 1 und Absatz 2 sowie nach § 6 Absatz 3 Satz 1 GrEStG fortbestehen, soweit aufgrund einer gemäß § 3 Nummer 2 GrEStG grunderwerbsteuerfreien Schenkung eine Steuerumgehung objektiv ausscheidet (, BStBl II 2010, 302).

67Eine gemischte Schenkung führt nur in Höhe des entgeltlichen Teils zu einer rückwirkenden Versagung der Steuervergünstigung. Die Steuerfestsetzung ist zu ändern. Soweit die Anteile unentgeltlich übertragen werden, bleibt die Steuervergünstigung erhalten und die Überwachung ist bis zum Ende der Zehnjahresfrist fortzusetzen.

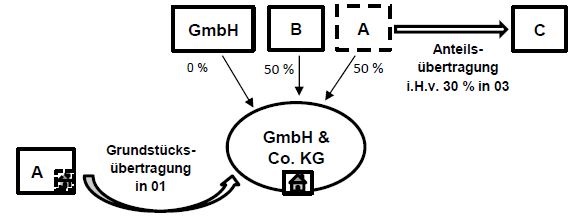

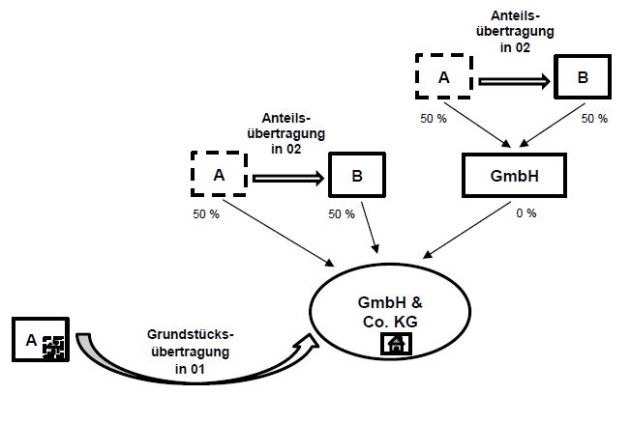

Am Vermögen einer GmbH & Co. KG sind A zu 50 %, B zu 50 % und die GmbH zu 0 % beteiligt. A überträgt im Jahr 01 ein Grundstück zum Kaufpreis von 100.000 € auf die GmbH & Co. KG. Im Jahr 03 überträgt A 30 % der Anteile am Vermögen der GmbH & Co. KG (Verkehrswert 500.000 €) auf seine Nichte C gegen Zahlung eines Kaufpreises von 100.000 €.

69Lösung:

Jahr 01:

Für die nach § 1 Absatz 1 Nummer 1 GrEStG steuerbare Grundstücksübertragung wird die Steuer gemäß § 5 Absatz 2 GrEStG in Höhe von 50 % nicht erhoben.

Jahr 03:

Da A vor Ablauf der Zehnjahresfrist seinen Anteil am Vermögen der Gesamthand vermindert hat, ist die rückwirkende Versagung der Steuervergünstigung gemäß § 5 Absatz 3 Satz 1 GrEStG zu prüfen. Die Anteilsübertragung erfolgte im Wege der gemischten Schenkung (Entgeltlichkeitsquote 100.000 € / 500.000 € = 20 %). Soweit die Anteile entgeltlich übertragen worden sind, ist die Steuerfestsetzung zu ändern und die Steuer in Höhe von weiteren 6 % (20 % von 30 %), also insgesamt von 56 % festzusetzen. Soweit die Anteile unentgeltlich übertragen worden sind (24 %), bleibt es bei der Steuervergünstigung. Die Überwachung für die nicht übertragenen 20 % sowie die unentgeltlich übertragenen 24 % (= 44 %) ist bis zum Ende der Zehnjahresfrist fortzusetzen.

Soweit die Nichte C mit der Schenkung in die Rechtsposition des Schenkers A eingetreten ist, führt sie dessen bereits laufende Zehnjahresfrist fort.

Die Nichte C veräußert vor Ablauf der Behaltensfrist des § 5 Absatz 3 Satz 1 GrEStG 10 % der Anteile am Vermögen der GmbH & Co. KG (bisher: 30 %) an den fremden Dritten D.

71Lösung:

Aufgrund des teilentgeltlichen Erwerbs der C entfällt die Steuervergünstigung in Höhe der Unentgeltlichkeitsquote von 80 % gemäß § 5 Absatz 3 Satz 1 GrEStG, weil die Steuer für die restlichen 20 % bereits im vorangegangenen Änderungsbescheid nacherhoben wurde. Die gewährte Steuervergünstigung von 44 % ist um weitere 8 % (80 % von 10 %) rückwirkend zu versagen. Es verbleibt eine Steuervergünstigung nach § 5 Absatz 2 GrEStG von 36 % (20 % für die bei A verbliebenen Anteile und 16 % für die auf C übertragenen Anteile).

7.4.2 Anwendung des § 3 Nummer 4 bis 6 GrEStG

72Bei der Verminderung des Anteils des Gesamthänders am Gesamthandsvermögen verbleibt es bei der Steuervergünstigung, soweit der Anteil auf Personen übergeht, die (ohnehin) Grundstücke vom Gesellschafter nach § 3 Nummer 4 bis Nummer 6 GrEStG steuerfrei erwerben können. Der Rechtsnachfolger führt die bereits laufende Zehnjahresfrist des Rechtsvorgängers fort.

Am Vermögen einer OHG sind die Gesellschafter A und B zu je 50 % beteiligt. A überträgt ein Grundstück auf die OHG. Innerhalb von zehn Jahren überträgt A seinen Anteil am Vermögen der OHG auf seine Kinder.

74Lösung:

A gibt zwar seine Beteiligung am Vermögen der OHG auf. Dies erfolgt aber nur zu Gunsten seiner Kinder. Da ein dem Anteilserwerb durch die Kinder entsprechender Grundstückserwerb nach § 3 Nummer 6 GrEStG von der Grunderwerbsteuer befreit wäre, ist die Anwendung des § 5 Absatz 3 Satz 1 GrEStG ausgeschlossen. In diesen Fällen ist der Rechtsnachfolger an die zehnjährige Behaltensfrist des Rechtsvorgängers gebunden. Die Überwachung nach § 5 Absatz 3 Satz 1 GrEStG ist fortzusetzen.

7.5 Anteilsverminderung nach vorheriger Grundstücksveräußerung

75Erfolgt eine Verminderung der Anteile nach vorheriger steuerbarer Grundstücksveräußerung (vergleiche Textziffer 7.2), ist § 5 Absatz 3 Satz 1 beziehungsweise § 6 Absatz 3 Satz 2 GrEStG nicht anzuwenden, da eine Missbrauchsgestaltung objektiv ausgeschlossen ist. Die Überwachung nach § 5 Absatz 3 Satz 1 beziehungsweise nach § 6 Absatz 3 Satz 2 GrEStG endet bereits mit der Veräußerung des Grundstücks.

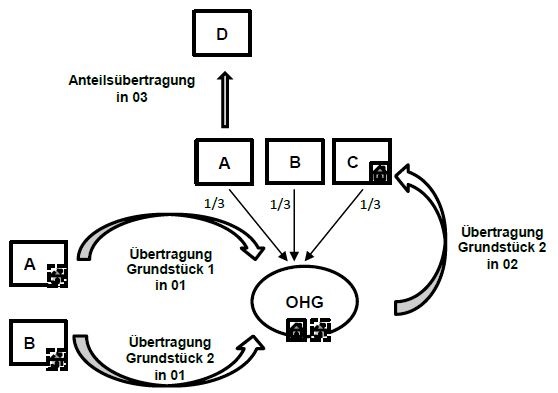

Am Vermögen einer OHG sind die Gesellschafter A, B und C zu je 1/3 beteiligt. Im Jahr 01 übertragen A und B jeweils ein Grundstück auf die OHG. Im Jahr 02 veräußert die OHG das von B übertragene Grundstück an C. Im Jahr 03 überträgt A seinen Anteil am Vermögen der OHG auf D und scheidet damit aus der OHG aus.

77Lösung:

Jahr 01:

Für die nach § 1 Absatz 1 Nummer 1 GrEStG steuerbaren Grundstücksübertragungen wird die Steuer nach § 5 Absatz 2 GrEStG jeweils in Höhe von 1/3 nicht erhoben.

Jahr 02:

Für die nach § 1 Absatz 1 Nummer 1 GrEStG steuerbare Weiterveräußerung des von B übertragenen Grundstücks durch die OHG an C wird die Steuer nach § 6 Absatz 2 GrEStG in Höhe der Beteiligung des C am Vermögen der OHG (1/3) nicht erhoben.

Die Weiterveräußerung des von B auf die OHG übertragenen Grundstücks durch einen grunderwerbsteuerbaren Rechtsvorgang auf C führt nicht zur Anwendung des § 5 Absatz 3 Satz 1 GrEStG. Die Überwachung nach § 5 Absatz 3 Satz 1 GrEStG in Bezug auf B endet.

Jahr 03:

Da A durch die Anteilsveräußerung an D innerhalb von zehn Jahren nach der Übertragung seines Grundstücks aus der OHG ausscheidet und sich das Grundstück unverändert im Gesamthandsvermögen der OHG befindet, findet § 5 Absatz 3 Satz 1 GrEStG in Höhe seiner bis dahin bestehenden Beteiligung am Vermögen der OHG (1/3) Anwendung.

Die Steuerfestsetzung aus dem Jahr 01 ist zu ändern. Die Überwachung nach § 5 Absatz 3 Satz 1 GrEStG in Bezug auf A endet

7.6 Anwachsung

78Eine Anwendung des § 5 Absatz 3 Satz 1 beziehungsweise des § 6 Absatz 3 Satz 2 GrEStG scheidet aus, wenn das Grundstück vor Ablauf der Zehnjahresfrist im Rahmen einer Anwachsung übergeht auf:

den grundstücksübertragenden Gesamthänder (in einem Rechtsakt [Beispiel 10] oder mehreren Rechtsakten),

einen Gesellschafter, der das Grundstück nicht übertragen hat (in einem Rechtsakt [Beispiel 11])

oder

einen fremden Dritten (in einem Rechtsakt).

79In diesen Fällen liegt jeweils ein nach § 1 Absatz 1 Nummer 3 Satz 1 GrEStG steuerbarer Rechtsvorgang vor, der einen Missbrauch objektiv ausschließt.

80In Fällen, in denen der grundstücksübertragende Gesamthänder seine Beteiligung an der Gesamthand vor Ablauf der Zehnjahresfrist verringert, ohne dass hierdurch zugleich eine steuerbare Anwachsung verwirklicht wird, findet § 5 Absatz 3 Satz 1 beziehungsweise § 6 Absatz 3 Satz 2 GrEStG hingegen Anwendung. Hat ein Mitgesellschafter die Beteiligung in diesem Umfang übernommen, wird die Grunderwerbsteuer bei einer späteren Anwachsung in dessen Hand nicht erhoben, soweit es seinem Anteil am Vermögen der Gesamthand im Zeitpunkt der Anwachsung entspricht. Dieser umfasst sowohl die ursprüngliche als auch die hinzuerworbene Beteiligung (Beispiel 12).

81Dem Grunde nach ist hinsichtlich der hinzuerworbenen Beteiligung der Tatbestand des § 6 Absatz 4 Nummer 1 GrEStG erfüllt. Diese Norm dient in gleicher Weise wie § 5 Absatz 3 Satz 1 GrEStG der Missbrauchsvermeidung und soll erreichen, dass Anteilserhöhungen im Vorfeld einer Grundstücksübertragung ebenso wie Anteilsverminderungen nach einer Grundstücksübertragung zu einer Besteuerung führen. Soweit eine Steuerumgehung objektiv ausgeschlossen ist, ist die Vorschrift des § 5 Absatz 3 Satz 1 beziehungsweise des § 6 Absatz 3 Satz 2 GrEStG ihrer Zielrichtung entsprechend einschränkend auszulegen (teleologische Reduktion). Hat die Verminderung der Beteiligung des grundstücksübertragenden Gesellschafters bereits ganz oder teilweise zur rückwirkenden Versagung der Steuervergünstigung nach § 5 Absatz 3 Satz 1 GrEStG geführt, entfällt der Grund, auf die hinzuerworbenen Anteile die Sperrfrist des § 6 Absatz 4 Nummer 1 GrEStG anzuwenden.

Am Vermögen einer GbR sind A zu 40 % sowie B und C zu je 30 % beteiligt. A überträgt im Jahr 01 ein Grundstück auf die GbR. Im Jahr 04 übernimmt A die Anteile der anderen Gesellschafter der GbR (B und C) und führt das Unternehmen (nunmehr als Einzelunternehmen) fort.

83Lösung:

Jahr 01:

Für die nach § 1 Absatz 1 Nummer 1 GrEStG steuerbare Grundstücksübertragung wird die Steuer nach § 5 Absatz 2 GrEStG in Höhe von 40 % nicht erhoben.

Jahr 04:

Für die nach § 1 Absatz 1 Nummer 3 Satz 1 GrEStG steuerbare Anwachsung infolge der Übernahme der Gesellschaftsanteile der beiden ausscheidenden Gesellschafter B und C wird die Steuer nach § 6 Absatz 2 GrEStG zu 40 % nicht erhoben.

Die Anwachsung führt in Bezug auf die Übertragung im Jahr 01 nicht zur Anwendung des § 5 Absatz 3 Satz 1 GrEStG, weil A in Höhe seines bisherigen Anteils am Vermögen der GbR weiterhin am Wert des Grundstücks beteiligt ist. Die Überwachung nach § 5 Absatz 3 Satz 1 GrEStG endet.

Am Vermögen einer GbR sind A zu 40 %, B zu 50 % und C zu 10 % beteiligt. A überträgt im Jahr 01 ein Grundstück auf die GbR. Im Jahr 04 übernimmt B in einem Rechtsakt die Anteile der anderen Gesellschafter der GbR (A und C) und führt das Unternehmen (nunmehr als Einzelunternehmen) fort.

85Lösung:

Jahr 01:

Für die nach § 1 Absatz 1 Nummer 1 GrEStG steuerbare Grundstücksübertragung wird die Steuer nach § 5 Absatz 2 GrEStG in Höhe von 40 % nicht erhoben.

Jahr 04:

Für die nach § 1 Absatz 1 Nummer 3 Satz 1 GrEStG steuerbare Anwachsung infolge der Übernahme der Gesellschaftsanteile der beiden ausscheidenden Gesellschafter A und C durch B wird die Steuer nach § 6 Absatz 2 GrEStG in Höhe des seit der Übertragung des Grundstücks im Jahr 01 unverändert bestehenden Anteils am Vermögen der GbR (50 %) nicht erhoben. Die Anwachsung führt in Bezug auf die Übertragung im Jahr 01 nicht zur Anwendung des § 5 Absatz 3 Satz 1 GrEStG, weil die Verminderung der vermögensmäßigen Beteiligung des A an der GbR unmittelbar mit einem steuerbaren Rechtsvorgang im Zusammenhang steht und eine Steuerumgehung insoweit objektiv ausgeschlossen ist. Die Überwachung nach § 5 Absatz 3 Satz 1 GrEStG endet.

Am Vermögen einer GbR sind A zu 50 % sowie B und C zu je 25 % beteiligt. A überträgt im Jahr 01 ein Grundstück auf die GbR. Im Jahr 03 übernimmt B zunächst den Anteil des A und im Jahr 04 den Anteil des C und führt das Unternehmen (nunmehr als Einzelunternehmen) fort.

87Lösung:

Jahr 01:

Für die nach § 1 Absatz 1 Nummer 1 GrEStG steuerbare Grundstücksübertragung wird die Steuer nach § 5 Absatz 2 GrEStG in Höhe von 50 % nicht erhoben.

Jahr 03:

Durch sein Ausscheiden aus der GbR hat A die an die Vergünstigung seiner Grundstücksübertragung anknüpfende Zehnjahresfrist nicht eingehalten. Die bisher gewährte Steuervergünstigung von 50 % ist nach § 5 Absatz 3 Satz 1 GrEStG rückwirkend zu versagen. Die Überwachung nach § 5 Absatz 3 Satz 1 GrEStG endet.

Jahr 04:

Für die nach § 1 Absatz 1 Nummer 3 Satz 1 GrEStG steuerbare Anwachsung infolge der Übernahme des Gesellschaftsanteils des vorletzten ausscheidenden Gesellschafters C wird die Steuer nach § 6 Absatz 2 GrEStG in Höhe der seit dem Anteilserwerb von A bestehenden Beteiligung des B am Vermögen der GbR (75 %) nicht erhoben.

§ 6 Absatz 4 Nummer 1 GrEStG ist nicht anzuwenden, weil der Erwerb des Anteils des A durch B im Zusammenhang mit einer rückwirkenden Versagung einer Steuervergünstigung nach § 5 Absatz 3 Satz 1 GrEStG stand und damit der Grunderwerbsteuer unterlegen hat.

7.7 Umwandlung einer mittelbaren in eine unmittelbare Beteiligung beziehungsweise einer unmittelbaren in eine mittelbare Beteiligung

88§ 5 Absatz 3 Satz 1 beziehungsweise § 6 Absatz 3 Satz 2 GrEStG findet keine Anwendung, wenn vor Ablauf der maßgeblichen Zehnjahresfrist die Beteiligung an der erwerbenden Gesamthand von einer, über eine oder mehrere Gesamthandsgemeinschaften bestehenden, mittelbaren zu einer unmittelbaren Beteiligung verstärkt wird. Eine Abschwächung von einer unmittelbaren zu einer mittelbaren Beteiligung führt zu einer rückwirkenden Versagung der Steuervergünstigung, soweit sich hierdurch der Anteil am Vermögen der erwerbenden Gesamthand vermindert. Für die Ermittlung der mittelbaren Beteiligung sind die Vomhundertsätze am Vermögen der Gesellschaften zu multiplizieren.

89Mittelbare Beteiligungen über Kapitalgesellschaften bleiben unberücksichtigt, da deren Gesellschafter nicht an der Personengesellschaft beteiligt sind. Mit der Abschwächung einer unmittelbaren in eine mittelbare Beteiligung oder der Verstärkung einer mittelbaren in eine unmittelbare Beteiligung endet nicht die Überwachung nach § 5 Absatz 3 Satz 1 beziehungsweise nach § 6 Absatz 3 Satz 2 GrEStG.

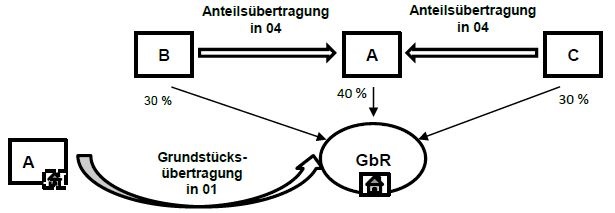

Am Vermögen einer OHG sind B und eine KG zu je 50 % beteiligt. Am Vermögen der KG sind C und A zu je 50 % beteiligt. A überträgt im Jahr 01 ein Grundstück auf die OHG. Im Jahr 04 erwirbt A von der KG deren Anteil am Vermögen der OHG.

91Lösung:

Jahr 01:

Für die nach § 1 Absatz 1 Nummer 1 GrEStG steuerbare Grundstücksübertragung wird die Steuer nach § 5 Absatz 2 GrEStG in Höhe von 25 % (50 % von 50 %) nicht erhoben, weil A in dieser Höhe mittelbar am Vermögen der OHG beteiligt ist.

Jahr 04:

Die Anteilsübertragung von der KG auf A stellt keinen steuerbaren Rechtsvorgang dar. § 5 Absatz 3 Satz 1 GrEStG ist nicht anzuwenden. A hat seine bisher mittelbare Beteiligung in Höhe von 25 % zu einer unmittelbaren Beteiligung in Höhe von 50 % verstärkt und bleibt somit weiterhin zu mindestens 25 % am Vermögen der OHG beteiligt.

Die Überwachung nach § 5 Absatz 3 Satz 1 GrEStG ist bis zum Ablauf der Zehnjahresfrist fortzuführen. Eine rückwirkende Versagung der Steuervergünstigung nach § 5 Absatz 3 Satz 1 GrEStG käme nur dann und soweit zur Anwendung, wie die Beteiligung des A innerhalb der Überwachungsfrist 25 % unterschreitet.

Am Vermögen einer OHG sind A und B zu je 50 % beteiligt. A überträgt im Jahr 01 ein Grundstück auf die OHG. Im Jahr 04 überträgt A seinen Anteil am Vermögen der OHG auf eine KG. Am Vermögen der KG sind A und C zu je 50 % beteiligt.

93Lösung:

Jahr 01:

Für die nach § 1 Absatz 1 Nummer 1 GrEStG steuerbare Grundstücksübertragung wird die Steuer nach § 5 Absatz 2 GrEStG in Höhe von 50 % nicht erhoben, weil A in dieser Höhe unmittelbar am Vermögen der OHG beteiligt ist.

Jahr 04:

Die Anteilsübertragung von A auf die KG stellt keinen steuerbaren Rechtsvorgang dar. Nach § 5 Absatz 3 Satz 1 GrEStG ist die Steuervergünstigung für die Grundstücksübertragung im Jahr 01 rückwirkend zu versagen, soweit A seine bisherige Beteiligung in Höhe von 50 % unterschreitet. Durch die Abschwächung seiner unmittelbaren Beteiligung in Höhe von 50 % zu einer mittelbaren Beteiligung in Höhe von 25 % (50 % von 50 %) mindert sich die Beteiligung des A am Vermögen der OHG um 25 %. Die Steuerfestsetzung ist zu ändern.

7.8 Verwirklichung der Tatbestände nach § 1 Absatz 2a, Absatz 3 oder Absatz 3a GrEStG

94Eine Anwendung des § 5 Absatz 3 Satz 1 beziehungsweise des § 6 Absatz 3 Satz 2 GrEStG scheidet aus, wenn durch die Minderung des Anteils ein steuerbarer Rechtsvorgang im Sinne des § 1 Absatz 2a, Absatz 3 oder Absatz 3a GrEStG verwirklicht wird.

7.8.1 Verhältnis zu § 1 Absatz 2a GrEStG

7.8.1.1 Gesellschafterwechsel in einem Rechtsakt

95Wird durch einen Gesellschafterwechsel der Tatbestand des § 1 Absatz 2a Satz 1 GrEStG in einem Rechtsakt vollzogen, kommt § 5 Absatz 3 Satz 1 beziehungsweise § 6 Absatz 3 Satz 2 GrEStG nicht zur Anwendung, da durch diesen steuerbaren Rechtsvorgang ein Missbrauch objektiv ausgeschlossen ist. Eine Anrechnung nach § 1 Absatz 2a Satz 7 GrEStG scheidet daher aus.

96Die Überwachung nach § 5 Absatz 3 Satz 1 beziehungsweise nach § 6 Absatz 3 Satz 2 GrEStG endet mit der Verwirklichung des § 1 Absatz 2a Satz 1 GrEStG.

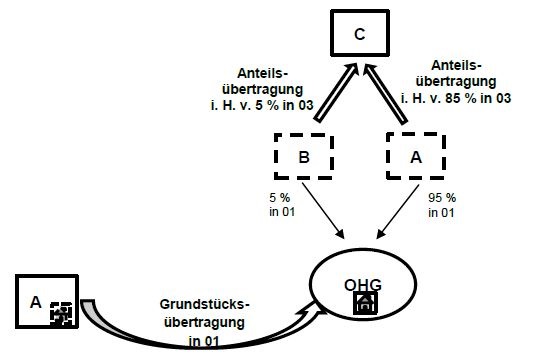

Am Vermögen einer OHG sind A zu 95 % und B zu 5 % beteiligt. A überträgt im Jahr 01 ein Grundstück auf die OHG. Im Jahr 03 überträgt A einen Anteil am Vermögen der OHG in Höhe von 85 % und B seinen gesamten Anteil am Vermögen der OHG in einem Rechtsakt auf C.

98Lösung:

Jahr 01:

Für die nach § 1 Absatz 1 Nummer 1 GrEStG steuerbare Grundstücksübertragung wird die Steuer nach § 5 Absatz 2 GrEStG in Höhe von 95 % nicht erhoben, weil A in dieser Höhe unmittelbar am Vermögen der OHG beteiligt ist.

Jahr 03:

Durch die Anteilsübertragungen von A und B auf C wird der Tatbestand des § 1 Absatz 2a Satz 1 GrEStG verwirklicht. Durch die Änderung des Gesellschafterbestandes in Höhe von 90 % wird ein Grundstückserwerb durch eine neue OHG fingiert mit der Folge, dass § 6 Absatz 3 Satz 1 in Verbindung mit Absatz 1 Satz 1 GrEStG anzuwenden ist. Da A in Höhe von 10 % an der OHG beteiligt bleibt, ist die Steuer in dieser Höhe nach § 6 Absatz 3 Satz 1 in Verbindung mit Absatz 1 Satz 1 GrEStG nicht zu erheben.

§ 5 Absatz 3 Satz 1 GrEStG ist auf den übertragenen Anteil des A in Höhe von 85 % nicht anzuwenden, da die Verminderung seines Gesellschaftsanteils zu einem steuerbaren Vorgang beigetragen hat und deshalb eine Steuerumgehung objektiv ausgeschlossen ist. Eine Anrechnung nach § 1 Absatz 2a Satz 7 GrEStG scheidet aus.

Die Überwachung nach § 5 Absatz 3 Satz 1 GrEStG endet wegen der Verwirklichung des § 1 Absatz 2a Satz 1 GrEStG.

Eine neue zehnjährige Überwachungsfrist gemäß § 6 Absatz 3 Satz 2 GrEStG beginnt.

7.8.1.2 Gesellschafterwechsel in mehreren Rechtsakten

99Erfolgt die nach § 1 Absatz 2a Satz 1 GrEStG steuerbare Änderung des Gesellschafterbestandes sukzessive (schrittweise), ist § 5 Absatz 3 Satz 1 beziehungsweise § 6 Absatz 3 Satz 2 GrEStG sowohl auf die Gesellschafterwechsel, die zur Tatbestandsverwirklichung des § 1 Absatz 2a GrEStG beitragen, als auch auf solche, die den Tatbestand auslösen, anzuwenden. Eine teleologische Reduktion kommt nicht in Betracht, da jeder Teilakt für sich einen Missbrauch nicht objektiv ausschließt.

100Zur Vermeidung einer möglichen Doppelbelastung enthält § 1 Absatz 2a Satz 7 GrEStG eine Anrechnungsregelung für die Fälle, in denen wegen der Verminderung des Anteils des übertragenden Gesellschafters am Vermögen der Gesamthand die Steuervergünstigung nach § 5 Absatz 3 Satz 1 GrEStG rückwirkend entfällt und wegen des Gesellschafterwechsels eine Besteuerung nach § 1 Absatz 2a Satz 1 GrEStG vorzunehmen ist. Danach ist auf die nach § 8 Absatz 2 Satz 1 Nummer 3 GrEStG ermittelte Bemessungsgrundlage (Grundbesitzwert) die Bemessungsgrundlage anzurechnen, von der nach § 5 Absatz 3 Satz 1 oder § 6 Absatz 3 Satz 2 GrEStG die Steuervergünstigung rückwirkend zu versagen ist.

101Da § 1 Absatz 2a Satz 7 GrEStG eine Doppelbelastung vermeiden soll, ist die Anrechnung nur vorzunehmen, wenn das Ausscheiden des Gesellschafters, der das Grundstück übertragen hat, oder die Verringerung seiner Beteiligung durch Übertragung auf einen Neugesellschafter gleichzeitig zur Verwirklichung des Tatbestandes des § 1 Absatz 2a Satz 1 GrEStG beiträgt. Die Veränderung der Beteiligungsverhältnisse unter Altgesellschaftern stellt keinen für § 1 Absatz 2a Satz 1 GrEStG relevanten Gesellschafterwechsel dar. Deshalb ist die Bemessungsgrundlage des Erwerbsvorgangs, für den die Steuervergünstigung des § 5 Absatz 1 oder 2 oder § 6 Absatz 3 Satz 1 in Verbindung mit Absatz 1 Satz 1 GrEStG aufgrund des § 5 Absatz 3 Satz 1 oder § 6 Absatz 3 Satz 2 GrEStG zu versagen ist, nicht nach § 1 Absatz 2a Satz 7 GrEStG zu berücksichtigen.

102Eine Überwachung nach § 5 Absatz 3 Satz 1 beziehungsweise nach § 6 Absatz 3 Satz 2 GrEStG ist nur fortzuführen, soweit der Grundstücksübertragende weiterhin am Vermögen der Gesellschaft beteiligt ist.

Am Vermögen einer OHG sind A zu 90 % und B zu 10 % beteiligt. A überträgt im Jahr 01 ein Grundstück zu einem Kaufpreis von 200.000 € auf die OHG. Im Jahr 03 überträgt A einen Anteil am Vermögen der OHG in Höhe von 85 % an C und im Jahr 04 überträgt A 5 % seiner Anteile am Vermögen der OHG auf D. Der Grundbesitzwert im Jahr 04 beträgt 100.000 €.

104Lösung:

Jahr 01:

Für die nach § 1 Absatz 1 Nummer 1 GrEStG steuerbare Grundstücksübertragung wird die Steuer nach § 5 Absatz 2 GrEStG in Höhe von 90 % nicht erhoben, weil A in dieser Höhe unmittelbar am Vermögen der OHG beteiligt ist.

Tabelle in neuem Fenster öffnen

Kaufpreis / Bemessungsgrundlage (BMG) | 200.000 € |

Steuervergünstigung nach

§ 5 Absatz 2

GrEStG (Beteiligung des A in Höhe von 90

%) | ./. 180.000 € |

Grunderwerbsteuerrechtliche BMG | 20.000 € |

Zu entrichtende Steuer (hier 3,5 %) | 700 € |

Jahr 03:

Die Anteilsübertragung von A auf C stellt keinen steuerbaren Rechtsvorgang dar. Nach § 5 Absatz 3 Satz 1 GrEStG ist die Steuervergünstigung für die Grundstücksübertragung im Jahr 01 rückwirkend zu versagen, soweit sich der Anteil des A am Vermögen der Gesamthand in Höhe von 85 % vermindert. Die Steuerfestsetzung ist zu ändern:

Tabelle in neuem Fenster öffnen

Kaufpreis / BMG | 200.000 € |

Steuervergünstigung nach

§ 5 Absatz 2

GrEStG (Beteiligung des A in Höhe von 5 %) | ./. 10.000 € |

Grunderwerbsteuerrechtliche BMG | 190.000 € |

Festzusetzende Steuer (hier 3,5 %) | 6.650 € |

Bereits festgesetzte und entrichtete Steuer (Jahr

01) | 700 € |

Steuer durch Anwendung des

§ 5 Absatz

3 Satz 1 GrEStG (170.000 € (85 % von 200.000

€) x 3,5 %) | 5.950 € |

Die Überwachung nach § 5 Absatz 3 Satz 1 GrEStG ist bezüglich der verbleibenden Anteile des A an der OHG (5 %) fortzuführen.

Jahr 04:

Nach § 5 Absatz 3 Satz 1 GrEStG ist die Steuervergünstigung für die Grundstücksübertragung von A auf die OHG im Jahr 01 rückwirkend zu versagen, soweit sich der Anteil des A am Vermögen der Gesamthand in Höhe von 5 % vermindert. Die Steuerfestsetzung ist zu ändern:

Tabelle in neuem Fenster öffnen

Kaufpreis / BMG | 200.000 € |

Steuervergünstigung nach

§ 5 Absatz 2

GrEStG (Beteiligung 0 %) | 0 € |

Grunderwerbsteuerrechtliche BMG | 200.000 € |

Festzusetzende Steuer (hier 3,5 %) | 7.000 € |

Bereits festgesetzte und entrichtete Steuer (Jahr 01 und

03) | 6.650 € |

Steuer durch Anwendung des

§ 5 Absatz

3 Satz 1 GrEStG (10.000 € (5 % von 200.000

€) x 3,5 %) | 350 € |

Durch die Anteilsübertragung von A auf D wird der Tatbestand des § 1 Absatz 2a Satz 1 GrEStG verwirklicht. Durch die Änderung des Gesellschafterbestandes in Höhe von mindestens 90 % innerhalb von zehn Jahren wird grunderwerbsteuerrechtlich ein Grundstückserwerb von einer neuen OHG fingiert mit der Folge, dass § 6 Absatz 3 Satz 1 in Verbindung mit Absatz 1 Satz 1 GrEStG anzuwenden ist. Da B in Höhe von 10 % am Vermögen der OHG beteiligt bleibt, ist die Steuer in dieser Höhe nach § 6 Absatz 3 Satz 1 in Verbindung mit Absatz 1 Satz 1 GrEStG nicht zu erheben. Auf die Bemessungsgrundlage für den Gesellschafterwechsel nach § 1 Absatz 2a Satz 1 GrEStG ist die Bemessungsgrundlage im Jahr 03 und im Jahr 04 nach § 5 Absatz 3 Satz 1 GrEStG gemäß § 1 Absatz 2a Satz 7 GrEStG anzurechnen, für die die Steuervergünstigung rückwirkend zu versagen war. Eine Doppelbesteuerung wird hierdurch vermieden. Die Überwachung nach § 5 Absatz 3 Satz 1 GrEStG bezüglich der Anteile des A endet mit der Verwirklichung des § 1 Absatz 2a Satz 1 GrEStG.

Es beginnt eine neue zehnjährige Überwachungsfrist gemäß § 6 Absatz 3 Satz 2 GrEStG, die sich auf den Anteil des B in Höhe von 10 % bezieht.

Tabelle in neuem Fenster öffnen

Grundbesitzwert (§ 8 Absatz 2 Satz 1

Nummer 3 GrEStG) / BMG | 100.000 € |

Steuervergünstigung nach § 6 Absatz 3 in Verbindung mit

Absatz 1

GrEStG

(Beteiligung B in Höhe von 10 %) | ./. 10.000 € |

Zwischensumme | 90.000 € |

Anrechnung nach

§ 1 Absatz

2a Satz 7 GrEStG | ./. 180.000 € |

Grunderwerbsteuerrechtliche BMG | 0 € |

Eine Überwachung nach § 6 Absatz 3 Satz 2 GrEStG bezüglich der Anteile des B ist nicht erforderlich, weil der ungekürzte Grundbesitzwert für den nach § 1 Absatz 2a Satz 1 GrEStG steuerbaren Rechtsvorgang insgesamt geringer ist als der Anrechnungsbetrag nach § 1 Absatz 2a Satz 7 GrEStG.

7.8.2 Verhältnis zu § 1 Absatz 3 GrEStG

105Wird durch die Minderung des Anteils in einem Rechtsakt ein Tatbestand des § 1 Absatz 3 GrEStG verwirklicht, kommt es nicht zu einer rückwirkenden Versagung der Steuervergünstigung nach § 5 Absatz 3 Satz 1 beziehungsweise § 6 Absatz 3 Satz 2 GrEStG, da durch diesen steuerbaren Rechtsvorgang ein Missbrauch objektiv ausgeschlossen ist.

106Die Überwachung nach § 5 Absatz 3 Satz 1 beziehungsweise nach § 6 Absatz 3 Satz 2 GrEStG endet mit der Verwirklichung des § 1 Absatz 3 GrEStG.

107Sind einer Anteilsvereinigung eine oder mehrere Anteilsminderungen vorausgegangen, unterliegen diese hingegen der rückwirkenden Versagung der Steuervergünstigung. Eine Anrechnung ist gesetzlich nicht vorgesehen.

108Wird nach der Grundstücksübertragung eine Anteilsvereinigung im Sinne des § 1 Absatz 3 Nummer 1 oder Nummer 2 GrEStG in der Hand des Grundstücksübertragenden verwirklicht, ist eine spätere Minderung seines Anteils unter die ursprüngliche Beteiligungsgrenze unschädlich.

Am Vermögen einer GmbH & Co. KG sind A und B zu je 50 % beteiligt. A überträgt im Jahr 01 ein Grundstück auf die GmbH & Co. KG. Die Komplementär-GmbH, an der A und B ebenfalls je 50 % der Anteile halten, ist nicht am Vermögen der GmbH & Co. KG beteiligt. A überträgt im Jahr 02 seine Anteile am Vermögen der GmbH & Co. KG und am Kapital der GmbH auf B.

110Lösung:

Jahr 01:

Für die nach § 1 Absatz 1 Nummer 1 GrEStG steuerbare Grundstücksübertragung wird die Steuer nach § 5 Absatz 2 GrEStG in Höhe von 50 % nicht erhoben, weil A in dieser Höhe unmittelbar am Vermögen der GmbH & Co. KG beteiligt ist.

Jahr 02:

Mit der Übertragung der Beteiligung am Vermögen der GmbH & Co. KG und der Anteile am Kapital der GmbH wird eine teils unmittelbare, teils mittelbare Anteilsvereinigung im Sinne des § 1 Absatz 3 Nummer 1 GrEStG in der Hand des B verwirklicht. Auf diesen Rechtsvorgang findet § 6 Absatz 2 GrEStG Anwendung, soweit dies durch § 6 Absatz 4 GrEStG nicht ausgeschlossen wird. Der Vorgang ist in Höhe von 50 % begünstigt.

Da der Anteil des A am Vermögen der GmbH & Co. KG vor Ablauf der Zehnjahresfrist des § 5 Absatz 3 Satz 1 GrEStG übertragen wurde, wäre grundsätzlich die Steuervergünstigung rückgängig zu machen. Die Anteilsübertragung führt aber zu einem steuerbaren Rechtsvorgang, somit kommt § 5 Absatz 3 Satz 1 GrEStG nicht zur Anwendung. Die Überwachung nach § 5 Absatz 3 Satz 1 GrEStG endet mit der Verwirklichung des § 1 Absatz 3 Nummer 1 GrEStG .

7.8.3 Verhältnis zu § 1 Absatz 3a GrEStG

111Die Grundsätze zur Anwendung in den Fällen des § 1 Absatz 3 GrEStG (vergleiche Textziffer 7.8.2) gelten entsprechend.

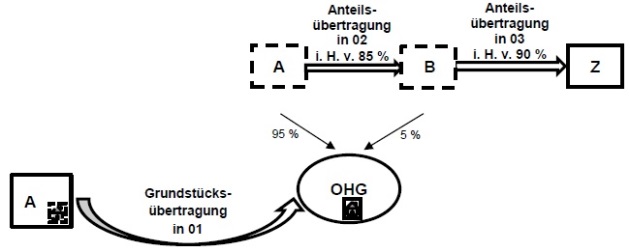

Am Vermögen einer OHG sind A zu 95 % und B zu 5 % als Gründungsgesellschafter beteiligt. A veräußert der OHG im Jahr 01 ein ihm gehörendes Grundstück. Im Jahr 02 überträgt A 85 % der Anteile am Vermögen der OHG an B. Im Jahr 03 überträgt B 90 % der Anteile am Vermögen der OHG an Z.

113Lösung:

Jahr 01:

Für die nach § 1 Absatz 1 Nummer 1 GrEStG steuerbare Grundstücksübertragung wird die Steuer nach § 5 Absatz 2 GrEStG in Höhe von 95 % nicht erhoben, weil A in dieser Höhe unmittelbar am Vermögen der OHG beteiligt ist.

Jahr 02:

Die Anteilsübertragung von A auf B stellt keinen steuerbaren Rechtsvorgang nach § 1 Absatz 2a GrEStG dar, da B Altgesellschafter der grundbesitzenden OHG ist. In der Hand des B löst die Übertragung von 85 % des Anteils am Vermögen der OHG von A auf B nicht den Tatbestand des § 1 Absatz 3 Nummer 1 GrEStG aus. Denn im Rahmen des § 1 Absatz 3 GrEStG ist bei Personengesellschaften bei einem unmittelbaren Anteilserwerb unter "Anteil an der Gesellschaft" die aus § 24 GrEStG folgende sachenrechtliche Mitberechtigung und nicht die vermögensmäßige Beteiligung am Gesellschaftsvermögen zu verstehen. Der Tatbestand des § 1 Absatz 3a GrEStG ist auf der Ebene des B verwirklicht, da B erstmalig eine wirtschaftliche Beteiligung in Höhe von 90 % innehat.

Eine Anwendung des § 5 Absatz 3 Satz 1 GrEStG kommt nicht in Betracht, da der Tatbestand des § 1 Absatz 3a GrEStG durch die Verminderung des Anteils des A am Vermögen der Gesamthand in Höhe von 85 % in einem Rechtsakt vollzogen wurde und deshalb eine Steuerumgehung objektiv ausgeschlossen ist.

Die Steuerfestsetzung für das Jahr 01 ist nicht zu ändern.

Jahr 03:

Durch die Anteilsübertragung von B auf Z wird der Tatbestand des § 1 Absatz 2a Satz 1 GrEStG verwirklicht, hinter den der ebenfalls verwirklichte § 1 Absatz 3a GrEStG zurücktritt.

Durch die Änderung des Gesellschafterbestandes in Höhe von mindestens 90 % innerhalb von zehn Jahren wird grunderwerbsteuerrechtlich ein Grundstückserwerb von einer neuen OHG fingiert mit der Folge, dass § 6 Absatz 3 Satz 1 in Verbindung mit Absatz 1 Satz 1 GrEStG anzuwenden ist. Da A in Höhe von 10 % am Vermögen der OHG beteiligt bleibt, ist die Steuer in dieser Höhe nach § 6 Absatz 3 Satz 1 in Verbindung mit Absatz 1 Satz 1 GrEStG nicht zu erheben.

§ 1 Absatz 6 GrEStG kommt nicht zur Anwendung.

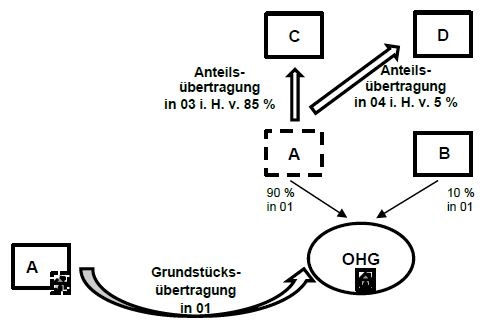

Am Vermögen einer OHG sind als Gründungsgesellschafter A und B zu je 45 % und C zu 10 % beteiligt. A überträgt im Jahr 01 ein Grundstück auf die OHG. Im Jahr 02 überträgt A 10 % der Anteile am Vermögen der OHG auf B. Im Jahr 03 überträgt A die restlichen Anteile auf B.

115Lösung:

Jahr 01:

Für die nach § 1 Absatz 1 Nummer 1 GrEStG steuerbare Grundstücksübertragung wird die Steuer nach § 5 Absatz 2 GrEStG in Höhe von 45 % nicht erhoben, weil A in dieser Höhe unmittelbar am Vermögen der OHG beteiligt ist.

Jahr 02:

Die Anteilsübertragung stellt eine Anteilsminderung dar, für die die Steuervergünstigung nach § 5 Absatz 3 Satz 1 GrEStG in Höhe von 10 % rückwirkend zu versagen ist. Die Steuerfestsetzung für das Jahr 01 ist zu ändern. Die Überwachung nach § 5 Absatz 3 Satz 1 GrEStG ist bezüglich der verbleibenden Anteile des A an der OHG (35 %) fortzuführen.

Jahr 03: § 1 Absatz 2a Satz 1 GrEStG ist wegen der Altgesellschafterstellung des B nicht verwirklicht. § 1 Absatz 3 GrEStG wird durch die Anteilsübertragung aufgrund der aus § 24 GrEStG folgenden sachenrechtlichen Mitberechtigung des C nicht verwirklicht.

Aufgrund der Anteilsübertragung hat B erstmals eine wirtschaftliche Beteiligung im Sinne des § 1 Absatz 3a Satz 1 GrEStG von 90 % inne. Der Vorgang ist in Höhe seiner seit mindestens zehn Jahren bestehenden Beteiligung in Höhe von 45 % nach § 6 Absatz 2 GrEStG begünstigt.

Die Vergünstigung nach § 6 Absatz 2 GrEStG ist dem B auch für die in den Jahren 02 und 03 hinzuerworbenen Anteile in Höhe von 10 % beziehungsweise 35 % zu gewähren. Die Vergünstigung ist nicht nach § 6 Absatz 4 Nummer 1 GrEStG ausgeschlossen, da die Übertragung dieser Anteile nach § 5 Absatz 3 Satz 1 GrEStG zu einer Versagung der Vergünstigung bei A geführt hat (vergleiche Textziffer 7.6 letzter Absatz). Denn auch der Anteil des A am Vermögen der OHG wurde innerhalb der Zehnjahresfrist des § 5 Absatz 3 Satz 1 GrEStG übertragen, so dass auch die im Jahr 01 gewährte Steuervergünstigung in Höhe von 35 % rückwirkend zu versagen ist. Die Steuerfestsetzung für das Jahr 01 ist zu ändern.

8 Auswirkungen und Folgen einer Option nach § 1a KStG

116Nach § 1a KStG ist eine Personengesellschaft auf unwiderruflichen Antrag für Zwecke der Besteuerung nach dem Einkommen wie eine Kapitalgesellschaft zu behandeln. Im Zusammenhang mit einer solchen Option gilt für Zwecke der §§ 5 und 6 GrEStG Folgendes:

§ 5 Absatz 1 Satz 1 und Absatz 2 Satz 1 GrEStG findet keine Anwendung, wenn die das Grundstück erwerbende Gesellschaft nach § 1a KStG optiert hat. Dies gilt nicht, wenn die Ausübung und die Wirksamkeit der Option länger als zehn Jahre zurückliegt und die jeweilige Beteiligung am Vermögen der Gesamthand länger als zehn Jahre besteht (§ 5 Absatz 1 Satz 2 und Absatz 2 Satz 2 GrEStG).

Beim Grundstücksübergang von einer Gesamthand auf eine andere Gesamthand findet § 6 Absatz 1 Satz 1 GrEStG keine entsprechende Anwendung, wenn die erwerbende Gesamthand nach § 1a KStG optiert hat und das Grundstück von einer Gesamthand übergeht, die nicht nach § 1a KStG optiert hat. Dies gilt nicht, wenn die Ausübung und Wirksamkeit der Option länger als zehn Jahre zurückliegt und die jeweilige Beteiligung am Vermögen der Gesamthand länger als zehn Jahre besteht (§ 6 Absatz 3 Satz 4 GrEStG).

Die wirksame Ausübung der Option nach § 1a KStG durch die das Grundstück erwerbende Gesamthand innerhalb der zehnjährigen Behaltensfrist gilt als Verminderung des Anteils am Vermögen der Gesamthand (§ 5 Absatz 3 Satz 3 beziehungsweise ab § 6 Absatz 3 Satz 5 GrEStG). Dies führt zu einer rückwirkenden Versagung einer gewährten Steuervergünstigung im Sinne des § 5 Absatz 1 Satz 1, Absatz 2 Satz 1 oder § 6 Absatz 3 Satz 1 in Verbindung mit Absatz 1 Satz 1 GrEStG. Die Anzeigepflicht nach § 19 Absatz 2 Nummer 4 GrEStG ist zu beachten (vergleiche Textziffer 9).

9 Anzeigepflicht der Beteiligten nach § 19 Absatz 2 Nummer 4 GrEStG

117Nach § 19 Absatz 2 Nummer 4 in Verbindung mit Absatz 3 GrEStG haben die Beteiligten Änderungen im Gesellschafterbestand einer Gesamthand bei Gewährung der Steuervergünstigung nach § 5 Absatz 1 und Absatz 2 oder § 6 Absatz 3 Satz 1 in Verbindung mit Absatz 1 Satz 1 GrEStG innerhalb von zwei Wochen anzuzeigen, nachdem sie von dem anzeigepflichtigen Vorgang Kenntnis erhalten haben.

118Die Verminderung der Beteiligung eines grundstückseinbringenden Gesellschafters am Vermögen der Gesamthand ist anzuzeigen, selbst wenn sich dadurch der personelle Gesellschafterbestand der Gesamthand nicht ändert (, BStBl 2019 II, 627). Bei unterbliebener, verspäteter oder unvollständiger Anzeige ist ein Verspätungszuschlag nach § 19 Absatz 6 GrEStG zu prüfen.

10 Verfahrensrechtliche Folgen

119§ 5 Absatz 3 Satz 1 beziehungsweise § 6 Absatz 3 Satz 2 GrEStG versagt im Fall der Verminderung des Anteils des grundstücksübertragenden Gesellschafters am Vermögen der Gesamthand vor Ablauf der Zehnjahresfrist rückwirkend die Steuervergünstigung nach § 5 Absatz 1 und Absatz 2 beziehungsweise § 6 Absatz 3 Satz 1 in Verbindung mit Absatz 1 Satz 1 GrEStG.

120Die Festsetzungsfrist beginnt in diesen Fällen nach § 19 Absatz 7 GrEStG (anzuwenden ab dem ) mit Ablauf des Kalenderjahres, in dem das zuständige Finanzamt von der anzeigepflichtigen Änderung Kenntnis erlangt, spätestens jedoch zehn Jahre nach Ablauf des Kalenderjahres, in dem die anzeigepflichtige Änderung eingetreten ist. Bei Verletzung der Anzeigepflicht kommt gegebenenfalls eine Verlängerung der Dauer der Festsetzungsfrist von vier Jahren wegen Steuerhinterziehung oder leichtfertiger Steuerverkürzung nach § 169 Absatz 2 Satz 2 AO auf zehn beziehungsweise fünf Jahre in Betracht.

121Die Anteilsverminderung stellt ein rückwirkendes Ereignis im Sinne des § 175 Absatz 2 Satz 1 AO dar, das den ursprünglichen Entstehungszeitpunkt der Grunderwerbsteuer für die Grundstücksübertragung unberührt lässt. Die Grunderwerbsteuer ist somit nach § 175 Absatz 1 Satz 1 Nummer 2 in Verbindung mit Absatz 2 Satz 1 AO rückwirkend für die Grundstücksübertragung oder den Tatbestand nach § 1 Absatz 2a, Absatz 3 oder Absatz 3a GrEStG festzusetzen. Der Anlauf der Festsetzungsfrist wird insoweit nach § 175 Absatz 1 Satz 2 AO gehemmt.

11 Zeitlicher Anwendungsbereich

122Dieser Erlass tritt an die Stelle der gleich lautenden Erlasse der obersten Finanzbehörden der Länder zur Anwendung der §§ 5 und 6 GrEStG vom (BStBl 2018 I, 1334). Er ist auf alle offenen Fälle anzuwenden.

123Für Rechtsvorgänge, die vor dem verwirklicht wurden und die unter die Übergangsregelungen des § 23 Absatz 24 GrEStG fallen, gilt dieser Erlass mit der Maßgabe, dass eine Fünfjahresfrist anzuwenden ist. § 6 Absatz 4 Nummer 3 GrEStG ist erst für nach dem verwirklichte Erwerbsvorgänge anzuwenden (§ 23 Absatz 18 GrEStG).

124Die Behaltensfrist beträgt für Erwerbsvorgänge, die ab dem verwirklicht worden sind (§ 23 Absatz 18 und Absatz 24 GrEStG), zehn Jahre (vergleiche auch Textziffer 5 der gleich lautenden Erlasse der obersten Finanzbehörden der Länder zu den Übergangsregelungen auf Grund des Gesetzes zur Änderung des Grunderwerbsteuergesetzes vom (BStBl 2021 I, 1006)).

Inhaltlich gleichlautend

Oberste Finanzbehörden der

Länder v. - S 4514

Ministerium für Finanzen

Baden-Württemberg - FM3–S

4514-5/6

Bayerisches Staatsministerium der Finanzen

und für Heimat - 34 – S

4514 – 1/18

Senatsverwaltung für Finanzen

Berlin - S

4514-1/2014-10

Ministerium der Finanzen und für Europa des

Landes Brandenburg - 12-31-S

4514/2015-001/001

Der Senator für Finanzen der Freien

Hansestadt Bremen - S

4514-1/2015-2/2023 13-5

Finanzbehörde der Freien und Hansestadt

Hamburg - S

4514-2024/001-53

Hessisches Ministerium der

Finanzen - S 4514

A-019-II6/7

Finanzministerium

Mecklenburg-Vorpommern - IV-S

4514-00000-2015/002-001

Niedersächsisches

Finanzministerium - S

4514-41-351

Ministerium der Finanzen des Landes

Nordrhein-Westfalen - S 4514

– 2 – 2022 – 3407 – VA6

Ministerium der Finanzen

Rheinland-Pfalz - S

4514#2023/0002-0401 446

Ministerium der Finanzen und für Wissenschaft

Saarland - S

4514-2#004

Sächsisches Staatsministerium der

Finanzen - 35-S

4514/30/6-2024/15504

Ministerium der Finanzen des Landes

Sachsen-Anhalt - 43 - S 4514 -

25

Finanzministerium des Landes

Schleswig-Holstein - VI 355 - S

4514-026

Thüringer

Finanzministerium - S

4514/5-5

Fundstelle(n):

BStBl 2024 I Seite 410

HAAAJ-61734