Investmentsteuergesetz; Anwendungsschreiben zum Investmentsteuergesetz in der ab dem geltenden Fassung (InvStG)

Bezug: BStBl 2019 I S. 527

Bezug: BStBl 2016 I S. 85

Bezug: BStBl 2014 I S. 1258

Unter Bezugnahme auf das Ergebnis der Erörterungen mit den obersten Finanzbehörden der Länder wird das BStBl 2019 I S. 527 wie folgt ergänzt und geändert:

1.

Das

Inhaltsverzeichnis wird wie folgt geändert und ergänzt:

a.

Die Inhaltsangabe

„25. bis 49. (einstweilen frei)“ wird durch folgende

Inhaltsangaben ersetzt:

Tabelle in neuem Fenster öffnen

„ | |||

25. und 26.

(einstweilen frei) | 5 | ||

27.

Rechtsformen von inländischen Spezial-Investmentfonds (§ 27 InvStG) | 5 | ||

28. Beteiligung

von Personengesellschaften (§ 28

InvStG) | 5 | ||

28.1.

Mitteilungspflichten (§ 28

Absatz 1 InvStG) | 5 | ||

28.2.

Anteilsregister (§ 28

Absatz 2 InvStG) | 6 | ||

28.3.

Sonderkündigungsrecht sowie sonstige Maßnahmen (§ 28 Absatz 3

InvStG) | 6 | ||

29.

Steuerpflicht des Spezial-Investmentfonds (§ 29 InvStG) | 7 | ||

29.1.

Anwendbarkeit der Besteuerungsregelungen für Investmentfonds auf

Spezial-Investmentfonds (§ 29 Absatz 1 InvStG) | 7 | ||

29.2.

Statusbescheinigung (§ 29

Absatz 2 InvStG) | 8 | ||

29.3.

Überschreiten der zulässigen Beteiligungshöhe (§ 29 Absatz 3

InvStG) | 8 | ||

29.4.

Gewerbesteuerbefreiung (§ 29 Absatz 4 InvStG) | 8 | ||

30. und 31.

(einstweilen frei) | 9 | ||

32. Haftung bei

ausgeübter Transparenzoption (§ 32

InvStG) | 9 | ||

33. bis 39.

(einstweilen frei) | 9 | ||

40. Abzug der

Allgemeinkosten (§ 40

InvStG) | 9 | ||

40.1.

Aufteilung der Allgemeinkosten | 10 | ||

40.2.1. Ebene:

Aufteilung nach Vermögensgesichtspunkten (§ 40 Absatz 1

InvStG) | 10 | ||

a.

Abkommensrechtlich steuerbefreite Einkünfte (§ 43 Absatz 1

InvStG) | 10 | ||

b.

Aufteilungsmaßstab | 11 | ||

c. Verbleibende

Allgemeinkosten | 12 | ||

40.3.2. Ebene:

Aufteilung nach laufenden Einnahmen und sonstigen Gewinnen (§ 40 Absatz 2 und 3

InvStG) | 12 | ||

a. Keine

Berücksichtigung von Direktkosten bei der Saldenbestimmung | 13 | ||

b. Laufende

Einnahmen (§ 40 Absatz 2 Satz 2 InvStG) | 13 | ||

c. Sonstige

Gewinne (§ 40 Absatz 2 Satz 3 InvStG) | 14 | ||

d.

Aufteilungsmaßstab | 14 | ||

40.4.3. Ebene:

Zuordnung der Allgemeinkosten nach den entsprechend

§ 37 InvStG

gegliederten Einnahmen und Gewinnen (§ 40 Absatz 4 InvStG) | 17 | ||

40.5.

Allgemeinkosten, die in einem mittelbaren wirtschaftlichen Zusammenhang mit

Einnahmen nach

§ 20 Absatz 1 Nummer 1 oder Absatz 2 Satz 1 Nummer 1

EStG stehen (§ 40 Absatz 5 InvStG) | 19 | ||

19 | |||

40.7.

Behandlung von Anteilklassen | 20 | ||

40.8.

Besitzzeitanteilige Zurechnung von Werbungskosten | 20 | ||

40.9.

Quotenermittlung bei Spezial-Investmentfonds, die vor dem

aufgelegt wurden | 21 | ||

40.10.

Aufteilung der Allgemeinkosten bei neu aufgelegten Spezial-Investmentfonds | 21 | ||

40.11.

Nichtbeanstandungsregelung | 21 | ||

40.12.

Zusammenfassendes Beispiel für den Abzug von Allgemeinkosten | 22 | ||

41. bis 47.

(einstweilen frei) | 27 | ||

48.

Fonds-Aktiengewinn, Fonds-Abkommensgewinn, Fonds-Teilfreistellungsgewinn

(§ 48

InvStG) | 27 | ||

48.1.

Ermittlung und Bekanntmachung des Fonds-Aktiengewinns, des

Fonds-Abkommensgewinns und des Fonds-Teilfreistellungsgewinns

(§ 48 Absatz 1

InvStG) | .... 27 | ||

a. Ermittlung

und Bekanntmachung der Fonds-Gewinne | 27 | ||

b. Ermittlung

als absolute Werte | 30 | ||

c. Berechnung

der anlegerindividuellen Fonds-Gewinne | 31 | ||

48.2.

Ermittlung und Bekanntmachung der Fonds-Gewinne als Voraussetzung für die

Anwendung bestimmter Steuerbefreiungen | 48 | ||

48.3. In die

Fonds-Gewinne einzubeziehende begünstigte Erträge und Wertveränderungen | 49 | ||

48.4.

Fonds-Aktiengewinn (§ 48

Absatz 3 und 4 InvStG) | 51 | ||

a. Einzelne

Bestandteile des Fonds-Aktiengewinns | 52 | ||

b. Kein

Einbezug der Gewinne und Wertveränderungen aus Anteilen an Körperschaften,

Personenvereinigungen und Vermögensmassen ohne steuerliche Vorbelastung

(§ 48

Absatz 4 Satz 1 InvStG) | 52 | ||

c. Konkurrenz

zum Fonds-Abkommensgewinn (§ 48 Absatz 3 Satz 2

InvStG) | 53 | ||

d. Einbezug von

Verlusten aus Finanzderivaten in die Ermittlung des Fonds-Aktiengewinns

(§ 48

Absatz 4 Satz 2 InvStG) | 53 | ||

48.5.

Fonds-Abkommensgewinn (§ 48

Absatz 5 InvStG) | 54 | ||

48.6.

Fonds-Teilfreistellungsgewinn (§ 48 Absatz 6 InvStG) | 54 | ||

a. Einzelne

Bestandteile des Fonds-Teilfreistellungsgewinns | 55 | ||

b. Ermittlung

des Fonds-Teilfreistellungsgewinns | 55 | ||

48.7.

Fonds-Gewinne bei Verschmelzung von Spezial-Investmentfonds | 62 | ||

49.

(einstweilen frei) | 63 | ||

“ | |||

b.

Die Inhaltsangabe

„51. bis 55. (einstweilen frei)“ wird durch folgende

Inhaltsangaben ersetzt:

Tabelle in neuem Fenster öffnen

„ | |||

51.

Feststellung der Besteuerungsgrundlagen (§ 51 InvStG) | 64 | ||

51.1.

Persönlicher Anwendungsbereich | 64 | ||

51.2. Art der

Feststellung (§ 51

Absatz 1 InvStG) | 64 | ||

51.3. Umfang

der Feststellung (§ 51

Absatz 1 InvStG) | 65 | ||

51.4.

Feststellungserklärung (§ 51 Absatz 2 InvStG) | 66 | ||

51.5. Frist zur

Abgabe einer Feststellungserklärung (§ 51 Absatz 2 InvStG) | 66 | ||

51.6.

Erklärungspflicht (§ 51

Absatz 3 InvStG) | 67 | ||

51.7. Anlagen

zur Feststellungserklärung (§ 51 Absatz 4 InvStG) | 67 | ||

51.8. Wirkung

der Feststellungserklärung (§ 51 Absatz 5 InvStG) | 68 | ||

52. Wegfall der

Voraussetzungen eines Spezial-Investmentfonds (§ 52 InvStG) | 69 | ||

52.1.

Steuerliche Folgen des Wegfalls der Voraussetzungen auf

Spezial-Investmentfondsebene (§ 52 Absatz 1 InvStG) | 69 | ||

a. Fiktive

Auflösung des Spezial-Investmentfonds (§ 51 Absatz 1 Satz 1

InvStG) | 69 | ||

b. Fiktive

Neuauflage eines Investmentfonds (§ 52 Absatz 1 Satz 2

InvStG) | 70 | ||

c. Bildung

eines Rumpfgeschäftsjahres | 70 | ||

52.2.

Veräußerungsfiktion auf Anlegerebene bei Wegfall der Voraussetzungen

(§ 52 Absatz 2

InvStG) | 71 | ||

52.3.

Anschaffungsfiktion auf Anlegerebene bei Wegfall der Voraussetzungen

(§ 52 Absatz 3

InvStG) | 72 | ||

52.4.

Zusammenfassendes Beispiel | 72 | ||

53.

Altersvorsorgevermögenfonds (§ 53

InvStG) | 73 | ||

53.1.

Definition des Altersvorsorgevermögenfonds (§ 53 Absatz 1

InvStG) | 74 | ||

53.2. Abdeckung

betrieblicher Altersvorsorgeverpflichtungen (§ 53 Absatz 2

InvStG) ... | 74 | ||

53.3. Anwendung

der Vorschriften für Spezial-Investmentfonds und deren Anleger

(§ 53 Absatz 3

InvStG) | 75 | ||

53.4.

Verhältnis zu anderen Vorschriften (§ 53 Absatz 4 InvStG) | 75 | ||

54.

Verschmelzung von Spezial-Investmentfonds und Altersvorsorgevermögenfonds

(§ 54

InvStG) | 76 | ||

54.1.

Verschmelzung inländischer Spezial-Investmentfonds (§ 54 Absatz 1

InvStG) | 76 | ||

54.2.

Verschmelzung ausländischer Spezial-Investmentfonds (§ 54 Absatz 2

InvStG) ... | 77 | ||

54.3.

Verschmelzung von Altersvorsorgevermögen (§ 54 Absatz 3 und 4

InvStG) | 78 | ||

55.

(einstweilen frei) | 78 | ||

“ | |||

2.

Nach Textziffer

24 wird Folgendes eingefügt:

„

25. und 26. (einstweilen frei)

27. Rechtsformen von inländischen Spezial-Investmentfonds (§ 27 InvStG)

27.1Die Vorschrift enthält die zulässigen Rechtsformen für inländische Spezial-Investmentfonds. Inländische Spezial-Investmentfonds können als Sondervermögen oder als Investmentaktiengesellschaft mit veränderlichem Kapital aufgelegt werden. Der Sonderfall der offenen Investmentkommanditgesellschaft i. S. d. § 1 Absatz 1f Nummer 3 InvStG 2004, die bereits bis 2017 nur für die Bündelung von Altersvorsorgevermögen zugelassen war, ist in § 53 InvStG geregelt.

28. Beteiligung von Personengesellschaften (§ 28 InvStG)

28.1§ 28 InvStG ergänzt § 26 Nummer 8 InvStG, wonach sich Personengesellschaften als Anleger an einem in- oder ausländischen Spezial-Investmentfonds beteiligen können. § 28 InvStG stellt sicher, dass die zulässige Anlegerzahl gemäß § 26 Nummer 8 Satz 1 InvStG nicht überschritten wird und keine natürlichen Personen beteiligt sind, die nicht die Voraussetzungen des § 26 Nummer 8 Satz 2 InvStG erfüllen.

28.1. Mitteilungspflichten (§ 28 Absatz 1 InvStG)

28.2§ 28 Absatz 1 Satz 1 InvStG sieht vor, dass die Personengesellschaft dem Spezial-Investmentfonds die Namen oder die Firmen und die Anschriften ihrer Beteiligten mitzuteilen hat. Die Mitteilungspflicht nach § 28 Absatz 1 Satz 1 InvStG besteht ferner für Personengesellschaften, die mittelbar über eine andere Personengesellschaft Anleger an dem Spezial-Investmentfonds sind. Die Mitteilung hat innerhalb von drei Monaten nach dem Erwerb des Spezial-Investmentanteils zu erfolgen. Maßgebend ist der Zeitpunkt des Verpflichtungsgeschäfts. Unter Berücksichtigung von § 55 Absatz 1 Nummer 2 InvStG hat die Mitteilung schriftlich zu erfolgen.

28.3Weigert sich die Personengesellschaft ihrer Mitteilungspflicht trotz Aufforderung nachzukommen, so hat der Spezial-Investmentfonds davon auszugehen, dass im Hinblick auf diese Personengesellschaft keine zulässige Anlegerzahl und keine zulässige Anlegerzusammensetzung gewährleistet ist. Er hat daher sein Sonderkündigungsrecht nach § 28 Absatz 3 InvStG auszuüben.

28.4Ändert sich die Gesellschafterzusammensetzung, hat die Personengesellschaft dies dem Spezial-Investmentfonds innerhalb von drei Monaten nach Rechtswirksamkeit der Änderung mitzuteilen. § 28 Absatz 2 InvStG gilt entsprechend.

28.2. Anteilsregister (§ 28 Absatz 2 InvStG)

28.5Nach § 28 Absatz 2 InvStG ist der gesetzliche Vertreter i. S. d. § 3 InvStG des Spezial-Investmentfonds verpflichtet, sämtliche Anleger einschließlich der über Personengesellschaften mittelbar Beteiligten in einem Anteilsregister zu erfassen. Es handelt sich um ein intern zu führendes und nicht öffentlich zugängliches Anteilsregister. Das Anteilsregister soll der Finanzverwaltung eine leichtere Überprüfung der zulässigen Anlegerzahl und Anlegerzusammensetzung ermöglichen (§ 5 Absatz 2 Satz 1 Nummer 2 InvStG). Die Eintragung hat bis spätestens sechs Monate nach dem Erwerb des Spezial-Investmentanteils zu erfolgen.

28.6In das Anteilsregister ist bei einem inländischen Anleger dessen Steuernummer und eine etwaige Steuerbefreiung (einschließlich der Rechtsnorm, auf der die Steuerbefreiung beruht oder die betreffende NV-Art) aufzunehmen. Bei einem inländischen Anleger, der mittelbar über eine Personengesellschaft investiert hat, ist es nicht zu beanstanden, wenn bis zum nur dessen Name und dessen Anschrift in das Anteilsregister aufgenommen wird. Ausländische bzw. beschränkt steuerpflichtige Anleger sind als solche zu kennzeichnen. Darüber hinaus haben aus dem Anteilsregister ab dem auch die Besitzzeiten sämtlicher Anleger hervorzugehen.

28.3. Sonderkündigungsrecht sowie sonstige Maßnahmen (§ 28 Absatz. 3 InvStG)

28.7Nach § 28 Absatz 3 Alternative 1 InvStG hat ein Spezial-Investmentfonds das in den Anlagebedingungen nach § 26 Nummer 9 InvStG enthaltene Sonderkündigungsrecht unverzüglich i. S. d. § 121 Absatz 1 Satz 1 BGB auszuüben oder unverzüglich geeignete sonstige Maßnahmen zu ergreifen, wenn er Kenntnis davon erlangt, dass mehr als 100 Anleger beteiligt sind. Übt der Spezial-Investmentfonds sein Sonderkündigungsrecht nicht unverzüglich aus oder ergreift er keine sonstigen Maßnahmen, liegt ein wesentlicher Verstoß gegen die Anlagebestimmung nach § 26 Nummer 9 InvStG vor, der die Rechtsfolgen nach § 52 InvStG auslöst. Ein Überschreiten der maximalen Anzahl von 100 Anlegern ist unschädlich, soweit das Überschreiten durch Erbfall oder durch vorweggenommene Erbfolge (z. B. Schenkung) verursacht ist und innerhalb von drei Jahren wieder die zulässige Anlegerzahl hergestellt wird.

28.8Gleiches gilt nach § 28 Absatz 3 Alternative 2 InvStG, wenn der Spezial-Investmentfonds Kenntnis davon erlangt, dass unmittelbar oder mittelbar über eine Personengesellschaft natürliche Personen beteiligt sind, die nicht unter die Ausnahmeregelung des § 26 Nummer 8 Satz 2 InvStG fallen. Das Sonderkündigungsrecht setzt grundsätzlich eine positive Kenntnis voraus; allein das „Erkennen können“ verpflichtet den Spezial-Investmentfonds nicht. Der Spezial-Investmentfonds kann in der Regel auf die Angaben der Personengesellschaft vertrauen, sofern sich nicht konkrete Anhaltspunkte für Falschangaben ergeben oder sich die Personengesellschaft weigert, ihrer Mitteilungspflicht nach § 28 Absatz 1 InvStG nachzukommen.

29. Steuerpflicht des Spezial-Investmentfonds (§ 29 InvStG)

29.1. Anwendbarkeit der Besteuerungsregelungen für Investmentfonds auf Spezial-Investmentfonds (§ 29 Absatz 1 InvStG)

29.1Für die Besteuerung von in- und ausländischen Spezial-Investmentfonds verweist die Vorschrift auf die für die Besteuerung von Investmentfonds geltenden Vorschriften der §§ 6 und 7 InvStG. Dadurch sind auch bei Spezial-Investmentfonds die inländischen Beteiligungseinnahmen, die inländischen Immobilienerträge und die sonstigen inländischen Einkünfte grundsätzlich steuerpflichtig. Die Steuerpflicht besteht jedoch nur insoweit, wie in den folgenden Vorschriften keine abweichenden Regelungen getroffen werden. Abweichungen ergeben sich insbesondere aus den §§ 30 und 33 InvStG, die unter bestimmten Voraussetzungen eine Steuerbefreiung des Spezial-Investmentfonds vorsehen.

29.2Sofern der Spezial-Investmentfonds die Möglichkeiten für eine Steuerbefreiung nicht nutzt und es zu einer Besteuerung auf Ebene des Spezial-Investmentfonds kommt, richtet sich die Ermittlung der steuerpflichtigen Einkünfte des Spezial-Investmentfonds nach § 6 Absatz 7 InvStG. Die Regelungen zur Ermittlung der Einkünfte nach §§ 37 ff. InvStG sind dagegen nur für die Anlegerbesteuerung anzuwenden (siehe Überschrift des Abschnitts 2 des Kapitels 3 des Investmentsteuergesetzes). Kommt es beispielsweise zu einer Besteuerung der inländischen Immobilienerträge auf Ebene des Spezial-Investmentfonds, so ist für die Besteuerung des Spezial-Investmentfonds § 6 Absatz 7 InvStG anzuwenden. Außerdem sind zusätzlich für die Zwecke der Anlegerbesteuerung die ausgeschütteten oder ausschüttungsgleichen inländischen Immobilienerträge nach §§ 37 ff. InvStG zu ermitteln.

29.3In den Fällen, in denen es bei einer Versteuerung auf Ebene des Spezial-Investmentfonds zu einem Überhang der Werbungskosten über die Einnahmen kommt, sind die Verluste nach § 6 Absatz 8 InvStG i. V. m. § 10d Absatz 4 EStG gesondert festzustellen. Darüber hinaus ist nur für die Zwecke der Anlegerbesteuerung eine Feststellung der nicht ausgeglichenen negativen Erträge nach § 41 Absatz 2 i. V. m. § 51 Absatz 1 InvStG vorzunehmen.

29.2. Statusbescheinigung (§ 29 Absatz 2 InvStG)

29.4Für Spezial-Investmentfonds ist auf Antrag eine Statusbescheinigung als „Spezial-Investmentfonds“ entsprechend § 7 Absatz 3 InvStG auszustellen. Damit ist bereits aus der Bescheinigung ersichtlich, ob es sich um einen Investmentfonds oder um einen Spezial-Investmentfonds handelt. Um die Voraussetzungen eines Spezial-Investmentfonds prüfen zu können, sind insbesondere die Anlagebedingungen und ein Anteilsregister (Rzn. 28.5 f.), in dem die Anleger verzeichnet sind, dem Antrag beizufügen. Darüber hinaus gelten die Regelungen in Rzn. 7.14 bis 7.22 zur Vorlage der Statusbescheinigung gegenüber dem Entrichtungspflichtigen und zur Ausstellung einer Statusbescheinigung entsprechend.

29.3. Überschreiten der zulässigen Beteiligungshöhe (§ 29 Absatz. 3 InvStG)

29.5Nach § 26 Nummer 6 InvStG dürfen Spezial-Investmentfonds grundsätzlich nur Streubesitzbeteiligungen an Kapitalgesellschaften halten. Dies sind Beteiligungen unterhalb von 10 % des Kapitals der Kapitalgesellschaft. Wenn der Spezial-Investmentfonds gegen diese Anlagebestimmung verstößt, werden nach § 29 Absatz 3 Satz 1 InvStG alle Besteuerungsvorteile ausgeschlossen, die sich aus einer Schachtelbeteiligung ergeben könnten. Der Ausschluss der Schachtelfreistellung ist nach § 29 Absatz 3 Satz 2 InvStG auch bei entgegenstehenden DBA anzuwenden. Diese Vorschrift soll Gestaltungsmissbräuche durch die zweckwidrige Nutzung von Abkommensvorteilen ausschließen. Lediglich in den Ausnahmefällen des § 26 Nummer 6 Satz 2 InvStG ist eine Kapitalbeteiligung des Spezial-Investmentfonds über 10 % zulässig und damit sind auch die sich daraus ergebenden Besteuerungsvorteile möglich.

29.4. Gewerbesteuerbefreiung (§ 29 Absatz. 4 InvStG)

29.6Nach § 29 Absatz 4 InvStG sind Spezial-Investmentfonds von der Gewerbesteuer befreit. Die Regelung hat nur klarstellenden Charakter, da Spezial-Investmentfonds generell die Anforderungen für eine Gewerbesteuerbefreiung nach § 15 Absatz 2 und 3 InvStG erfüllen müssen (§ 26 InvStG).

30. und 31. (einstweilen frei)

32. Haftung bei ausgeübter Transparenzoption (§ 32 InvStG)

32.1Für den Fall, dass Kapitalertragsteuer zu Unrecht nicht erhoben oder erstattet wurde, regelt § 32 InvStG die Haftung für den Steuerausfall.

32.2Zunächst haftet der Entrichtungspflichtige nach § 32 Absatz 1 InvStG, es sei denn, er weist nach, dass er seine Pflichten weder grob fahrlässig noch vorsätzlich verletzt hat. Bei der Prüfung der Voraussetzungen für eine Abstandnahme vom Steuerabzug hat der Entrichtungspflichtige unter anderem zu berücksichtigen, ob der Spezial-Investmentfonds die Voraussetzungen der Mindesthaltedauer nach § 36a Absatz 2 EStG erfüllt. Die Regelungen in Rz. 8.31 sind entsprechend anzuwenden.

32.3§ 32 Absatz 2 InvStG regelt eine nachrangige Haftung des Anlegers, die dann greift, wenn die Voraussetzungen für eine Haftung des Entrichtungspflichtigen nicht vorliegen oder wenn dessen Inanspruchnahme z. B. wegen Insolvenz nicht erfolgreich ist.

32.4Sofern auch die Inanspruchnahme des Anlegers erfolglos bleibt, haftet nach § 32 Absatz 3 InvStG der gesetzliche Vertreter i. S. d. § 3 InvStG des Spezial-Investmentfonds. Dessen Haftung setzt voraus, dass er wusste oder hätte wissen müssen, dass die Voraussetzungen für eine Abstandnahme oder Erstattung tatsächlich nicht vorliegen. Insbesondere kommt eine Haftung des gesetzlichen Vertreters in Betracht, wenn der Spezial-Investmentfonds die Transparenzoption ausgeübt hat, aber nicht alle Entrichtungspflichtigen darüber informiert hat.

33. bis 39. (einstweilen frei)

40. Abzug der Allgemeinkosten (§ 40 InvStG)

40.1§ 40 InvStG führt grundsätzlich die bisherigen Vorschriften zum Abzug von Allgemeinkosten nach § 3 Absatz 3 Satz 3 bis 9 InvStG 2004 fort. Die Regelungen in § 40 Absatz 4 InvStG weichen dabei von den bis Ende 2017 geltenden Vorschriften ab, um die praktische Umsetzung der Werbungskostenaufteilung in der Form zu erleichtern, dass insbesondere im Falle von negativen Einnahmen oder Verlusten im vorangegangenen Geschäftsjahr ein pauschaler Aufteilungsmaßstab gesetzlich vorgegeben wird.

40.1. Aufteilung der Allgemeinkosten

40.2Die Aufteilung der Allgemeinkosten nach § 40 InvStG erfolgt durch ein pauschales Berechnungssystem. Für die Aufteilung dieser Kosten wird im Gegensatz zu der Zuordnung von Direktkosten nicht auf den unmittelbaren wirtschaftlichen Zusammenhang der Allgemeinkosten mit bestimmten Einnahmen abgestellt.

40.3Durch die Anwendung von mehrstufigen Verhältnisrechnungen werden die Allgemeinkosten wie folgt aufgeteilt/zugeordnet:

Tabelle in neuem Fenster öffnen

1.

Ebene: | Aufteilung

zwischen den nach

§ 43 Absatz 1

InvStG aufgrund eines DBA steuerbefreiten Einkünften und

allen übrigen Einkünften. |

2.

Ebene: | Aufteilung

innerhalb der beiden Kategorien der 1. Ebene auf laufende Einnahmen und

sonstige Gewinne. |

3.

Ebene: | Zuordnung

innerhalb der laufenden Einnahmen und sonstigen Gewinne der 2. Ebene auf die

entsprechend den steuerlichen Wirkungen beim Anleger gegliederten Einnahmen und

Gewinne (§ 37

InvStG). |

Innerhalb der jeweiligen Ebene kommen dabei unterschiedliche Verhältnisrechnungen zur Anwendung.

40.2.1. Ebene: Aufteilung nach Vermögensgesichtspunkten (§ 40 Absatz 1 InvStG)

40.4Innerhalb der 1. Ebene erfolgt die Aufteilung der Allgemeinkosten zwischen den nach § 43 Absatz 1 InvStG abkommensrechtlich steuerbefreiten Einkünften (Rzn. 40.5 ff.) und allen übrigen Einkünften des Spezial-Investmentfonds nach Vermögensgesichtspunkten.

a. Abkommensrechtlich steuerbefreite Einkünfte (§ 43 Absatz 1 InvStG)

40.5Auf der 1. Ebene werden die Allgemeinkosten den abkommensrechtlich steuerbefreiten ausländischen Einkünften nach § 43 Absatz 1 InvStG zugeordnet.

40.6Nach § 43 Absatz 1 Satz 1 InvStG sind ausgeschüttete und ausschüttungsgleiche Erträge bei der Veranlagung des Anlegers insoweit von der Bemessungsgrundlage der deutschen Steuer auszunehmen, als sie aus einem ausländischen Staat stammende Einkünfte enthalten, für die die Bundesrepublik Deutschland aufgrund eines DBA auf die Ausübung des Besteuerungsrechts verzichtet hat.

40.7Eine sich aus einem DBA ergebende Steuerbefreiung für die in den ausgeschütteten und ausschüttungsgleichen Erträgen enthaltenen Dividenden und andere Gewinnausschüttungen i.S. d. § 20 Absatz 1 Nummer 1 EStG sowie Investmenterträge i. S. d. § 20 Absatz 1 Nummer 3 EStG ist nach § 43 Absatz 1 Satz 2 InvStG nicht anzuwenden.

40.8Eine Ausnahme von § 43 Absatz 1 Satz 2 InvStG ergibt sich, wenn es sich um Dividenden und andere Gewinnausschüttungen i. S. d. § 20 Absatz 1 Nummer 1 EStG handelt, die von einer Gesellschaft i. S. d. § 26 Nummer 6 Satz 2 InvStG ausgeschüttet werden. Dies sind ausländische Immobilien-Gesellschaften, ausländische ÖPP-Projektgesellschaften und ausländische Gesellschaften, deren Unternehmensgegenstand auf die Erzeugung erneuerbarer Energien gerichtet ist. Die Freistellung wird in diesen Fällen jedoch nur gewährt, soweit der Anleger auch die persönlichen Voraussetzungen für eine Freistellung nach dem DBA erfüllt und die auf die Spezial-Investmentanteile des Anlegers rechnerisch entfallende Beteiligung am Kapital der Gesellschaft die Voraussetzungen für eine Freistellung nach dem DBA erfüllt.

b. Aufteilungsmaßstab

40.9Als Aufteilungsmaßstab für die Zuordnung ist auf das durchschnittliche Vermögen des vorangegangenen Geschäftsjahres, das Quelle der nach § 43 Absatz 1 InvStG steuerbefreiten Einkünfte ist (Quellvermögen), zu dem durchschnittlichen Gesamtvermögen des vorangegangenen Geschäftsjahres abzustellen (§ 40 Absatz 1 Satz 2 InvStG). Zugrunde zu legen sind dabei die monatlichen Endwerte des vorangegangenen Geschäftsjahres (§ 40 Absatz 1 Satz 3 InvStG).

40.10Das Quell- und das Gesamtvermögen ist jeweils das Nettovermögen, wenn die Vertragsbedingungen vorsehen, dass die Verwaltungsvergütung nach dem Nettovermögen berechnet wird (Regelfall), ansonsten ist es das Bruttovermögen. Bei Spezial-Investmentfonds, die nicht in Immobilien investieren, kann aus Vereinfachungsgründen stets das Quell- und Gesamtvermögen als Nettovermögen angesehen werden.

40.11Von dem Quell- und dem Gesamtvermögen sind jeweils die damit im Zusammenhang stehenden Schulden abzuziehen.

40.12Aufgrund bestehender DBA können bei Immobilien die laufenden Einnahmen steuerbefreit sein, während die Gewinne aus der Veräußerung der gleichen Immobilien nicht steuerbefreit sind. Es wird deshalb nicht beanstandet, wenn Vermögen, welches sowohl Quelle von DBA-steuerbefreiten Einkünften als auch Quelle von nicht DBA-steuerbefreiten Einkünften ist/sein kann, zur Aufteilung der Allgemeinkosten auf der 1. Ebene dem übrigen Quellvermögen zugerechnet wird.

40.13Maßgebend für die Aufteilung der Allgemeinkosten nach § 40 Absatz 1 InvStG ist das durchschnittliche Quellvermögen des vorangegangenen Geschäftsjahres. Die gesetzliche Regelung fordert zur Aufteilung der Allgemeinkosten keinen Zusammenhang mit Einnahmen. D. h. es genügt, dass aus dem Quellvermögen im vorangegangenen Geschäftsjahr steuerbefreite Einkünfte i. S. d. § 43 Absatz 1 InvStG hätten erzielt werden können.

40.14Für die Bestimmung des in das durchschnittliche Quellvermögen des vorangegangenen Geschäftsjahres einzubeziehenden Vermögens, das Quelle der nach § 43 Absatz 1 Satz 3 InvStG steuerbefreiten Einkünfte ist, sind die Ausführungen in Rz. 40.8 zu beachten.

An dem Spezial-Investmentfonds S hält die A-GmbH 95 % der Anteile; die übrigen 5 % der Anteile hält die B-GmbH. S ist alleiniger Gesellschafter einer Immobilien-Gesellschaft mit einem durchschnittlichen Wert von 1.000.000 €, die Ihren Sitz im Staat X hat. Das DBA mit dem Staat X sieht eine Steuerfreiheit von Dividenden ab einer Schachtelbeteiligung von 10 % vor.

Die B-GmbH erfüllt zwar die persönlichen Voraussetzungen für eine DBA-Freistellung, jedoch mangelt es bei der B-GmbH an einer ausreichenden rechnerischen Beteiligung am Kapital der Immobilien-Gesellschaft für eine solche. Daraus folgt, dass für die B-GmbH insoweit § 43 Absatz 1 Satz 3 Nummer 2 InvStG nicht erfüllt ist. Für die A-GmbH hat S aus dieser Immobilien-Gesellschaft ein Quellvermögen aus dem vorangegangenen Geschäftsjahr für DBA steuerbefreite Einkünfte im Sinne der §§ 40 Absatz 1 i. V. m. 43 Absatz 1 InvStG in Höhe von 1.000.000 € x 95 % = 950.000 € zu berücksichtigen.

c. Verbleibende Allgemeinkosten

40.16Die den nach § 43 Absatz 1 InvStG steuerbefreiten Einkünften nicht zugeordneten Allgemeinkosten entfallen auf alle übrigen Einkünfte des Spezial-Investmentfonds.

40.3.2. Ebene: Aufteilung nach laufenden Einnahmen und sonstigen Gewinnen (§ 40 Absatz 2 und 3 InvStG)

40.17Nach Aufteilung der Allgemeinkosten auf der 1. Ebene (Rzn. 40.4 ff.) auf

nach § 43 Absatz 1 InvStG steuerbefreite Einkünfte und

alle übrigen Einkünfte

sind die zugeordneten Allgemeinkosten jeweils innerhalb der beiden Ertragstypen der Buchstaben a und b auf laufende Einnahmen und sonstige Gewinne aufzuteilen.

40.18Die Aufteilung erfolgt nach dem Verhältnis der positiven Salden der laufenden Einnahmen des vorangegangenen Geschäftsjahres einerseits und der positiven Salden der sonstigen Gewinne des vorangegangenen Geschäftsjahres andererseits. Ist ein Saldo null, dann ist er als positiver Saldo anzusehen.

40.19Auf dieser Ebene werden damit zwei Elemente bedeutsam: zum einen die Definition der laufenden Einnahmen und der sonstigen Gewinne und zum anderen die Bestimmung der einzelnen positiven bzw. negativen Salden der jeweiligen Ertragsarten.

40.20Die Unterscheidung in laufende Einnahmen und sonstige Gewinne ist erforderlich, um eine sachgerechte anteilige Berücksichtigung der Allgemeinkosten bei den Erträgen, die für eine ausschüttungsgleiche Zurechnung nach § 36 Absatz 1 Satz 1 InvStG beim Anleger in Frage kommen, zu erreichen. Ob diese Erträge tatsächlich ausgeschüttet werden, ist unerheblich. Denn in beiden Fällen ist eine zeitnahe Berücksichtigung der entsprechenden Einnahmen – und eben auch der Werbungskosten – gewährleistet.

a. Keine Berücksichtigung von Direktkosten bei der Saldenbestimmung

40.21Laufende Einnahmen und sonstige Gewinne sind grundsätzlich Bruttogrößen. Das heißt, für die Saldenbestimmung ist in der Regel der tatsächlich zugeflossene Betrag maßgebend. Werbungskosten bleiben dagegen bei der Ermittlung der Höhe der laufenden Einnahmen und sonstigen Gewinne für die Verhältnisrechnung grundsätzlich unberücksichtigt.

40.22Ausnahmen davon ergeben sich daraus, dass bei der Einkünfteermittlung eines Spezial-Investmentfonds die Regelungen des § 20 Absatz 4 EStG und § 23 Absatz 3 EStG anzuwenden sind. Danach sind insbesondere bei der Ermittlung von Veräußerungsgewinnen die Anschaffungskosten und die Transaktionskosten abzuziehen. Bei der Ermittlung des Veräußerungsgewinns aus Immobilien sind die um die steuerliche AfA reduzierten Anschaffungskosten anzusetzen.

40.23Soweit bei Fondsbuchhaltungssystemen derzeit über die Fälle der Rz. 40.22 hinaus die Direktkosten sofort bei den jeweiligen Einnahmen abgezogen werden, wird dies für Geschäftsjahre eines Investmentfonds, die vor dem enden, nicht beanstandet.

b. Laufende Einnahmen (§ 40 Absatz 2 Satz 2 InvStG)

40.24Die Einnahmen aus den in § 36 Absatz 1 Satz 1 InvStG genannten Ertragsarten gehören zu den laufenden Einnahmen, d. h.:

Kapitalerträge nach § 20 EStG mit Ausnahme der steuerfrei thesaurierbaren Kapitalerträge,

Erträge aus der Vermietung und Verpachtung von Grundstücken und grundstücksgleichen Rechten sowie Gewinne aus der Veräußerung von Grundstücken und grundstücksgleichen Rechten und

sonstige Erträge.

Es wird nicht beanstandet, wenn die Unterschiedsbeträge i. S. d. § 5 Absatz 1 Satz 1 Nummer 5 und § 13 Absatz 4 InvStG 2004 (Rzn. 56.3 ff.), die einem Spezial-Investmentfonds als Anleger zugerechnet werden, für die Zwecke der Aufteilung der Allgemeinkosten nicht als laufende Einnahmen berücksichtigt werden.

c. Sonstige Gewinne (§ 40 Absatz 2 Satz 3 InvStG)

40.25Die Einnahmen und Gewinne aus den steuerfrei thesaurierbaren Kapitalertragsarten i. S. d. § 36 Absatz 2 InvStG gehören zu den sonstigen Gewinnen, d. h.:

Erträge aus Stillhalterprämien nach § 20 Absatz 1 Nummer 11 EStG,

Gewinne nach § 20 Absatz 2 Satz 1 Nummer 1, 3 und 7 EStG; ausgenommen sind Erträge aus Swap-Verträgen, soweit sich die Höhe der getauschten Zahlungsströme nach Kapitalerträgen nach § 20 Absatz 1 Nummer 1 oder Nummer 7 EStG bestimmt, und

Gewinne aus der Veräußerung von Investmentanteilen und Spezial-Investmentanteilen.

d. Aufteilungsmaßstab

40.26Die Aufteilung der Allgemeinkosten erfolgt auf der 2. Ebene nach dem Verhältnis der positiven Salden, die zu den laufenden Einnahmen gehören (Rz. 40.24) einerseits und der positiven Salden, die zu den sonstigen Gewinnen gehören (Rz. 40.25) andererseits. Dabei sind jeweils die Salden des vorangegangenen Geschäftsjahres zugrunde zu legen. Negative Salden von einzelnen laufenden Einnahmen oder von einzelnen sonstigen Gewinnen bleiben bei der Verhältnisrechnung außer Ansatz, da § 40 Absatz 3 Satz 1 InvStG nur auf die positiven Salden abstellt.

40.27Für die Zwecke des Aufteilungsmaßstabs der 2. Ebene ist grundsätzlich eine über die Ertragskategorien nach § 37 InvStG hinausgehende detailliertere Betrachtung der laufenden Einnahmen und sonstigen Gewinne vorzunehmen. D. h. unterschiedliche Arten von laufenden Einnahmen und von sonstigen Gewinnen sind grundsätzlich nicht zusammenzufassen (siehe Beispiel in Rz. 40.29 und 40.30). Als Ausnahme hiervon ist es zulässig, wenn die laufenden Einnahmen und die sonstigen Gewinne jeweils nach den Ertragskategorien nach § 37 InvStG zusammengefasst werden (siehe Lösung in Rz. 40.31). Bei einer Zusammenfassung nach Ertragskategorien nach § 37 InvStG bleiben bei der Verhältnisrechnung negative Ertragskategorien außer Ansatz (siehe auch Rz. 40.26).

40.28Für Geschäftsjahre von Spezial-Investmentfonds, die vor dem enden, wird es nicht beanstandet, wenn sämtliche Ertragsarten der laufenden Einnahmen und sämtliche Ertragsarten der sonstigen Gewinne zu jeweils einem Gesamtsaldo aufaddiert werden und dabei negative Ertragsarten mindernd berücksichtigt werden (siehe Lösung in Rz. 40.32).

Der Spezial-Investmentfonds S erzielt folgende Einnahmen:

Tabelle in neuem Fenster öffnen

–

Negative Zinsen (Überhang von gezahlten Stückzinsen): | -700.000 € |

–

Einnahmen aus Vermietung und Verpachtung einer inländischen Immobilie

(S ist nach

§ 33 Absatz 1

InvStG steuerbefreit bzw. erhebt

Kapitalertragsteuer) | 600.000 € |

–

REIT-Dividenden (nicht vorbelastet) | 1.000.0000 € |

–

Stillhalterprämien | 900.000 € |

–

Verluste aus der Veräußerung von Investmentanteilen an sonstigen

Investmentfonds ohne Teilfreistellung | -500.000 € |

–

Gewinne aus der Veräußerung von Investmentanteilen an

Aktienfonds | 1.600.000 € |

(Aus Vereinfachungsgründen enthält das Beispiel keine nach § 43 Absatz 1 InvStG steuerbefreiten laufenden Einnahmen und keine nach § 43 Absatz 1 InvStG steuerbefreiten sonstigen Gewinne. Für diese beiden Ertragstypen wäre ein gesonderter Aufteilungsmaßstab zu ermitteln.)

40.30Lösung (detaillierte Aufteilung über Ertragskategorien hinaus):

(1) Salden der laufenden Einnahmen

Tabelle in neuem Fenster öffnen

–

Negative Zinsen bleiben als negativer Saldo

unberücksichtigt | 0 € |

–

Einnahmen aus Vermietung und Verpachtung | 600.000 € |

–

nicht vorbelastete REIT-Dividenden | 1.000.000 € |

= Gesamtsaldo der laufenden Einnahmen | 1.600.000 € |

(2) Salden der sonstigen Gewinne

Tabelle in neuem Fenster öffnen

–

Stillhalterprämien | 900.000 € |

–

Veräußerungsverluste aus Investmentfonds ohne Teilfreistellung

bleiben als negativer Saldo unberücksichtigt | 0 € |

–

Veräußerungsgewinne aus Aktienfonds | 1.600.000 € |

= Gesamtsaldo der sonstigen Gewinne | 2.500.000 € |

(3) Aufteilungsmaßstab

Die Summe der beiden Gesamtsalden beträgt 1.600.000 € + 2.500.000 € = 4.100.0 €.

Auf die laufenden Einnahmen entfallen 1.600.000 / 4.100.000 = 39,02 % der (nach Aufteilung auf Ebene 1 verbleibenden) Allgemeinkosten.

Auf die sonstigen Gewinne entfallen 2.500.000 / 4.100.000 = 60,98 % der (nach Aufteilung auf Ebene 1 verbleibenden) Allgemeinkosten.

40.31Lösung (auf Basis der Ertragskategorien):

(1) Salden der laufenden Einnahmen

Tabelle in neuem Fenster öffnen

– Ertragskategorie 1: | |

Die negativen Zinsen und die Einnahmen aus Vermietung und

Verpachtung sind zu saldieren, so dass ein negativer Saldo der Ertragskategorie

1 von -100.000 € entsteht. Dieser negative Saldo bleibt auf Ebene 2

unberücksichtigt. | 0 € |

– Ertragskategorie 4: | |

nicht vorbelastete REIT-Dividenden | 1.000.000 € |

= Gesamtsaldo der laufenden Einnahmen | 1.000.000 € |

(2) Salden der sonstigen Gewinne

Tabelle in neuem Fenster öffnen

–

Ertragskategorie 8: | |

Die Stillhalterprämien und die Veräußerungsverluste aus

Investmentfonds ohne Teilfreistellung sind zu saldieren. | 400.000 € |

– Ertragskategorie 11: | |

Veräußerungsgewinne aus Aktienfonds | 1.600.000 € |

= Gesamtsaldo der sonstigen Gewinne | 2.000.000 € |

(3) Aufteilungsmaßstab

Die Summe der beiden Gesamtsalden beträgt 1.000.000 € + 2.000.000 € = 3.000.000 €.

Auf die laufenden Einnahmen entfallen 1.000.000 / 3.000.000 = 33,33 % der (nach Aufteilung auf Ebene 1 verbleibenden) Allgemeinkosten.

Auf die sonstigen Gewinne entfallen 2.000.000 / 3.000.000 = 66,67 % der (nach Aufteilung auf Ebene 1 verbleibenden) Allgemeinkosten.

40.32Lösung (Bildung von Gesamtsalden mit Verrechnung auch negativer Ertragsarten):

(1) Laufende Einnahmen

Tabelle in neuem Fenster öffnen

–

Negative Zinsen | -700.000 € |

–

Einnahmen aus Vermietung und Verpachtung | 600.000 € |

–

nicht vorbelastete REIT-Dividenden | 1.000.000 € |

= Gesamtsaldo der laufenden Einnahmen | 900.000 € |

(2) Sonstige Gewinne

Tabelle in neuem Fenster öffnen

–

Stillhalterprämien | 900.000 € |

–

Veräußerungsverluste aus Investmentfonds ohne

Teilfreistellung | -500.000 € |

–

Veräußerungsgewinne aus Aktienfonds | 1.600.000 € |

= Gesamtsaldo der sonstigen Gewinne | 2.000.000 € |

(3) Aufteilungsmaßstab

Die Summe der beiden Gesamtsalden beträgt 900.000 € + 2.000.000 € = 2.900.0 €.

Auf die laufenden Einnahmen entfallen 900.000 / 2.900.000 = 31,03 % der (nach Aufteilung auf Ebene 1 verbleibenden) Allgemeinkosten.

Auf die sonstigen Gewinne entfallen 2.000.000 / 2.900.000 = 68,97 % der (nach Aufteilung auf Ebene 1 verbleibenden) Allgemeinkosten.

40.33Bei der Ermittlung des Aufteilungsmaßstabs nach den positiven Salden der vorangegangenen Geschäftsjahre bleiben Gewinn- und Verlustvorträge aus den Vorjahren (§§ 41 und 51 Absatz 1 InvStG) immer unberücksichtigt (§ 40 Absatz 3 Satz 2 InvStG).

40.34Nur soweit im vorangegangenen Geschäftsjahr sämtliche Salden der laufenden Einnahmen oder sämtliche Salden der sonstigen Gewinne negativ waren, erfolgt die Zuordnung der Allgemeinkosten auf der 2. Ebene jeweils hälftig zu den laufenden Einnahmen sowie zu den sonstigen Gewinnen des laufenden Geschäftsjahres (§ 40 Absatz 3 Satz 3 InvStG). Für Geschäftsjahre von Spezial-Investmentfonds, die vor dem enden, wird es nicht beanstandet, wenn nur bei dem Fehlen positiver Salden auf beiden Seiten eine hälftige Aufteilung vorgenommen wird.

40.4.3. Ebene: Zuordnung der Allgemeinkosten nach den entsprechend § 37 InvStG gegliederten Einnahmen und Gewinnen (§ 40 Absatz 4 InvStG)

40.35Nach der Aufteilung der Allgemeinkosten auf der 2. Ebene werden die Allgemeinkosten den entsprechend § 37 InvStG gegliederten Einnahmen und Gewinnen zugeordnet.

40.36Die Zuordnung der verbleibenden Allgemeinkosten erfolgt nach dem Verhältnis der entsprechenden positiven Einnahmen und Gewinne des vorangegangenen Geschäftsjahres (§ 40 Absatz 4 Satz 2 InvStG). Negative Einnahmen und Gewinne werden bei dieser Verhältnisrechnung nicht berücksichtigt.

40.37Dabei sind die Einnahmen und Gewinne entsprechend § 37 InvStG nach den steuerlichen Wirkungen beim Anleger zu gliedern. Zur Bestimmung der Ertragskategorien im Einzelnen wird auf die weitergehenden Ausführungen in Tz. 37 verwiesen.

40.38Sofern Unterkategorien zu bilden sind (z. B. für nicht quellensteuerbelastete, mit anrechenbarer tatsächlicher Quellensteuer belastete und fiktiv quellensteuerbelastete Erträge), sind diese ebenfalls für die Zwecke der Aufteilung der Allgemeinkosten auf der 3. Ebene als gesonderte Ertragskategorien zu berücksichtigen. Eine Verrechnung zwischen den einzelnen Unterkategorien darf nicht vorgenommen werden. Es wird nicht beanstandet, wenn Unterkategorien unabhängig von den Besteuerungsmerkmalen der Anleger generell gebildet werden.

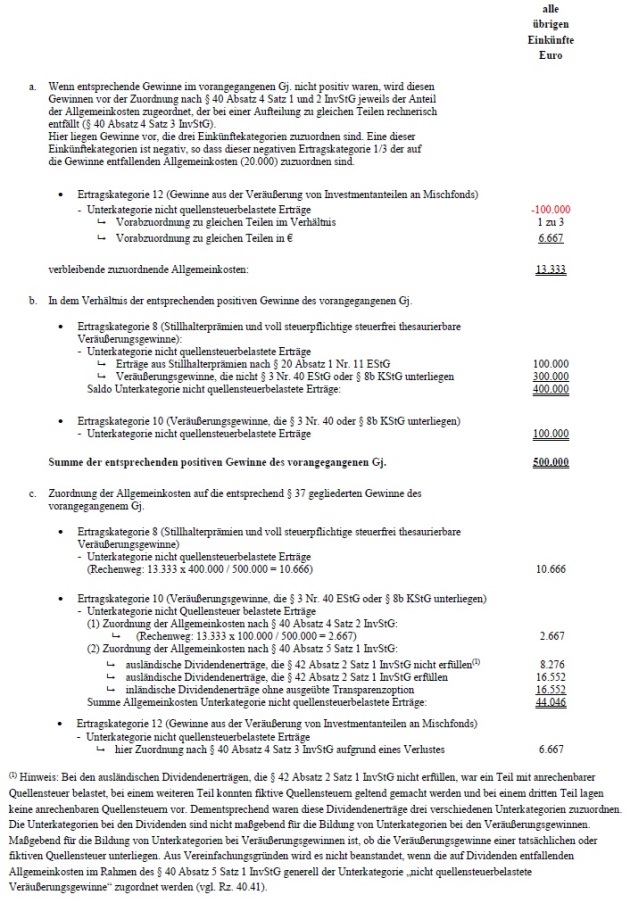

40.39Wenn die Einnahmen oder Gewinne einer Ertragskategorie i. S. d. § 37 InvStG im vorangegangenen Geschäftsjahr nicht positiv waren, wird diesen Einnahmen oder Gewinnen vor der Zuordnung nach § 40 Absatz 4 Satz 1 und 2 InvStG jeweils der Anteil der Allgemeinkosten zugeordnet, der bei einer Aufteilung zu gleichen Teilen auf alle vorhandenen Ertragskategorien rechnerisch auf die einzelne negative Ertragskategorie entfällt (§ 40 Absatz 4 Satz 3 InvStG). Ist ein Saldo null, dann ist er als positiver Saldo anzusehen. Die danach verbleibenden Allgemeinkosten sind nach Verhältnisrechnung (§ 40 Absatz 4 Satz 1 und 2 InvStG) den restlichen Ertragskategorien mit jeweils einem positiven Saldo im vorangegangen Geschäftsjahr zuordnen.

Der Spezial-Investmentfonds S hat 30.000 € Allgemeinkosten.

S erzielte in dem vorangegangenen Geschäftsjahr in den nachfolgenden drei Ertragskategorien:

Tabelle in neuem Fenster öffnen

(1) Ertragskategorie 8: | |

Stillhalterprämien i. S. d.

§ 20 Absatz 1 Nr. 11 EStG: | 100.000 € |

(2) Ertragskategorie 10: | |

Veräußerungsgewinne, die dem

Teileinkünfteverfahren/§ 8b

KStG unterliegen: | 25.000 € |

(3) Ertragskategorie 12: | |

Gewinne aus der Veräußerung von Investmentanteilen an

Mischfonds i. S. d.

§ 2 Absatz 7

InvStG: | ./. 40.000 € |

Auf die Ertragskategorie 12 „ Gewinne aus der Veräußerung von Investmentanteilen an Mischfonds i. S. d. § 2 Absatz 7 InvStG “ des laufenden Geschäftsjahres entfallen nach § 40 Absatz 4 Satz 3 InvStG 1/3 der Allgemeinkosten = 10.000 €. Die verbleibenden 20.000 € Allgemeinkosten sind in Höhe von 20.000 € x 100.000 €/125.000 € = 16.000 € der Ertragskategorie 8 „ Stillhalterprämien i. S. d. § 20 Absatz 1 Nummer 11 EStG “ und in Höhe von 20.000 € x 25.000 €/125.000 € = 4.000 € der Ertragskategorie 10 „ Veräußerungsgewinne, die dem Teileinkünfteverfahren/§ 8b KStG unterliegen“ zuzuordnen.

40.5. Allgemeinkosten, die in einem mittelbaren wirtschaftlichen Zusammenhang mit Einnahmen nach § 20 Absatz 1 Nummer 1 oder Absatz 2 Satz 1 Nummer 1 EStG stehen (§ 40 Absatz 5 InvStG)

40.41Allgemeinkosten, die in einem mittelbaren wirtschaftlichen Zusammenhang mit Einnahmen nach § 20 Absatz 1 Nummer 1 oder Absatz 2 Satz 1 Nummer 1 EStG stehen, sind ausschließlich den Einnahmen nach § 20 Absatz 2 Satz 1 Nummer 1 EStG zuzuordnen. Aus Vereinfachungsgründen wird es nicht beanstandet, wenn diese Allgemeinkosten insgesamt der Unterkategorie der nicht quellensteuerbelasteten Einnahmen nach § 20 Absatz 2 Satz 1 Nummer 1 EStG zugeordnet werden.

40.42Insbesondere sind für folgende laufende Einnahmen nach § 37 InvStG, die nach der Verhältnisrechnung berechneten Allgemeinkosten gemäß § 40 Absatz 5 InvStG ausschließlich den jeweiligen Einnahmen nach § 20 Absatz 2 Satz 1 Nummer 1 EStG zuzuordnen:

ausländische Dividendenerträge, die § 42 Absatz 2 Satz 1 InvStG nicht erfüllen (ausländische Dividenden ohne Steuerbefreiung nach § 8b KStG),

ausländische Dividendenerträge, die § 42 Absatz 2 Satz 1 InvStG erfüllen (ausländische Dividenden aus Schachtelbeteiligungen an bestimmten Gesellschaften mit Steuerbefreiung nach § 8b KStG),

ausländische Dividendenerträge, die § 42 Absatz 3 Satz 1 InvStG erfüllen (ausländische Dividenden aus steuerlich nicht vorbelasteten Körperschaften, Personenvereinigungen und Vermögensmassen) und

inländische Dividendenerträge, wenn die Transparenzoption (§ 30 Absatz 1 Satz 1 InvStG) nicht ausgeübt wurde.

In den vorgenannten Ertragskategorien sind die jeweiligen Dividendeneinnahmen – ohne Zuordnung sowohl von Direkt- als auch Allgemeinkosten – ausgewiesen.

40.43Liegen keine Einnahmen nach § 20 Absatz 2 Satz 1 Nummer 1 EStG vor oder sind die Einnahmen niedriger als die Werbungskosten, so hat der Spezial-Investmentfonds Verlustvorträge gemäß § 41 InvStG zu bilden.

40.6 Aufteilung der Allgemeinkosten bei Entfallen der Steuerpflicht eines Spezial-Investmentfonds nach §§ 30 oder 33 InvStG

40.44Unabhängig von der Steuerpflicht inländischer Beteiligungseinnahmen nach den Vorschriften der §§ 6 und 7 InvStG oder dem Wegfall der Körperschaftsteuerpflicht bei der Ausübung der Transparenzoption nach § 30 Absatz 1 Satz 1 InvStG erfolgt die Zuordnung der Allgemeinkosten nach den Grundsätzen des § 40 InvStG. Für die Zuordnung der Allgemeinkosten nach § 40 InvStG gelten bei Ausübung der Transparenzoption die dem Anleger unmittelbar zugerechneten inländischen Beteiligungseinnahmen nicht als inländische Beteiligungseinnahmen des Spezial-Investmentfonds. Für Geschäftsjahre von Spezial-Investmentfonds, die vor dem enden, wird es nicht beanstandet, wenn bei ausgeübter Transparenzoption die inländischen Beteiligungseinnahmen für die Zwecke des § 40 InvStG als inländische Beteiligungseinnahmen des Spezial-Investmentfonds angesetzt werden. Rückwirkende Korrekturen der Werbungskostenaufteilung sind nicht vorzunehmen.

40.45Auch beim Entfallen der Steuerpflicht für die inländischen Immobilienerträge eines Spezial-Investmentfonds nach § 33 Absatz 1 InvStG erfolgt die Zuordnung der Allgemeinkosten nach den Grundsätzen des § 40 InvStG. Wenn ein Dach-Spezial-Investmentfonds die Immobilien-Transparenzoption nach § 33 Absatz 2 Satz 3 InvStG ausübt, sind die den Anlegern des Dach-Spezial-Investmentfonds unmittelbar zugerechneten inländischen Immobilienerträge für die Zwecke des § 40 InvStG nicht als inländische Beteiligungseinnahmen des Dach-Spezial-Investmentfonds anzusetzen. Die in Rz. 40.44 geregelte Nichtbeanstandung und das dort vorgesehene Absehen von Korrekturen sind entsprechend anzuwenden.

40.46Die Ausführungen in Rzn. 40.44 und 40.45 gelten beim Entfallen der Steuerpflicht für die sonstigen inländischen Einkünfte eines Spezial-Investmentfonds nach § 30 Absatz 5 bzw. § 33 Absatz 4 InvStG entsprechend.

40.7. Behandlung von Anteilklassen

40.47Die Aufteilung der Allgemeinkosten hat für alle Anteilklassen eines Spezial-Investmentfonds nach einem einheitlichen Maßstab zu erfolgen. Dies bedeutet, dass der Aufteilungsmaßstab auf Ebene des Spezial-Investmentfonds zu berechnen und dieser Aufteilungsmaßstab auf sämtliche Anteilklassen anzuwenden ist. Wenn sich daraus keine wesentlichen Abweichungen ergeben, wird die Finanzverwaltung einen auf Ebene einer einzelnen Anteilklasse berechneten Aufteilungsmaßstab nicht beanstanden. Unterschiede, die sich aufgrund von Geschäften zur Währungsabsicherung verschiedener Anteilklassen ergeben (z. B. befinden sich in einem Spezial-Investmentfonds Wertpapiere, die in US-Dollar notieren, oder eine Anteilklasse notiert in US-Dollar, eine andere in Euro, weshalb hier eine Währungsabsicherung erfolgt), sind keine wesentlichen Abweichungen. Dies gilt für Zwecke der Aufteilung der Allgemeinkosten auf allen drei Ebenen.

40.8. Besitzzeitanteilige Zurechnung von Werbungskosten

40.48Bei der Ermittlung der Erträge nach § 35 Absatz 6 und Absatz 7 i. V. m. § 36 Absatz 4 Satz 1 InvStG sind grundsätzlich auch die Werbungskosten des Spezial-Investmentfonds taggenau zu berücksichtigen. Die Zurechnung der Allgemeinkosten ist anhand der Verhältnisse des Vorjahres, bezogen auf die Werte auf Fondsebene, vorzunehmen. Eine anlegerbezogene Quotenermittlung hinsichtlich der Verhältnisrechnungen gemäß § 40 InvStG ist nicht erforderlich, kann aber vorgenommen werden.

40.9. Quotenermittlung bei Spezial-Investmentfonds, die vor dem aufgelegt wurden

40.49Für die Quotenermittlung ist bei Spezial-Investmentfonds, die vor dem aufgelegt wurden, auf die Verhältnisse im letzten regulären Geschäftsjahr abzustellen, das im Jahr 2017 geendet hat. Auf die Verhältnisse in dem nach § 56 Absatz 1 Satz 3 InvStG für steuerliche Zwecke gebildeten Rumpfgeschäftsjahr kommt es nicht an.

40.50Die Finanzverwaltung wird es für das Geschäftsjahr 2018 nicht beanstanden, wenn bestehende Spezial-Investmentfonds für die Aufteilung der Allgemeinkosten als neu aufgelegt behandelt werden, soweit diese Übergangsregelung einheitlich für alle von der jeweiligen Kapitalverwaltungsgesellschaft verwalteten Spezial-Investmentfonds angewendet wird.

40.10. Aufteilung der Allgemeinkosten bei neu aufgelegten Spezial-Investmentfonds

40.51Bei neu aufgelegten Spezial-Investmentfonds kann aus Vereinfachungsgründen für die Aufteilung der Allgemeinkosten nach dem Quellvermögen gemäß § 40 Absatz 1 InvStG (1. Ebene) auf die Vermögensstruktur des aktuellen Geschäftsjahres abgestellt werden. Solange seit Fondsauflage noch kein voller Monat vergangen ist, können Tagesdurchschnittswerte oder Schätzwerte für die Vermögensstruktur zugrunde gelegt werden. Danach ist auf den Durchschnitt der Monatsendwerte des aktuellen Geschäftsjahres abzustellen.

40.52Entsprechend der Regelung für die 1. Ebene (Rz 40.51) kann auch für die 2. und 3. Ebene auf die Salden der laufenden Einnahmen und sonstigen Gewinne sowie der entsprechend § 37 InvStG gegliederten Einnahmen und Gewinne des laufenden Geschäftsjahres abgestellt werden. Dies gilt auch für die Regelung nach § 40 Absatz 4 Satz 3 InvStG.

40.11. Nichtbeanstandungsregelung

40.53Für Geschäftsjahre eines Investmentfonds, die vor dem enden, wird es nicht beanstandet, wenn eine von diesem Schreiben abweichende, aber in sich folgerichtig umgesetzte und nicht willkürliche Aufteilung der Allgemeinkosten vorgenommen wurde.

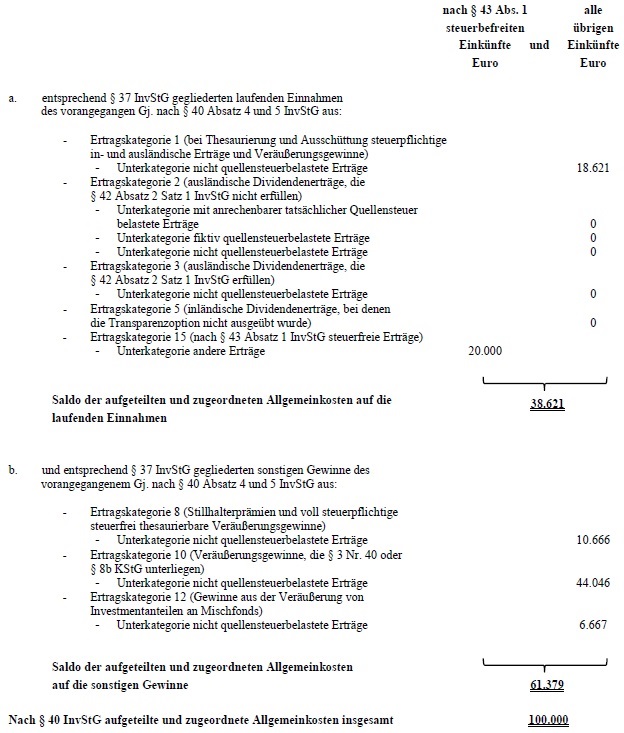

40.12. Zusammen fassendes Beispiel für den Abzug von Allgemeinkosten

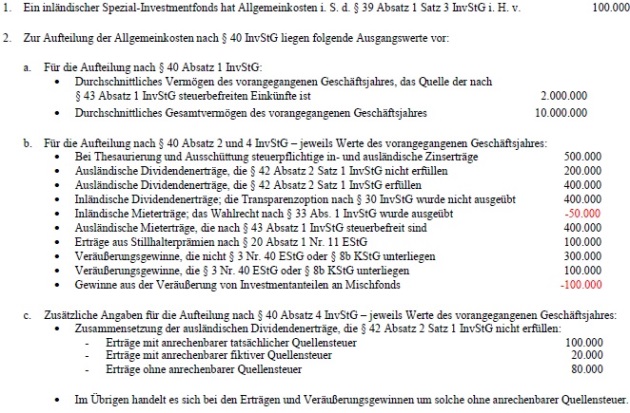

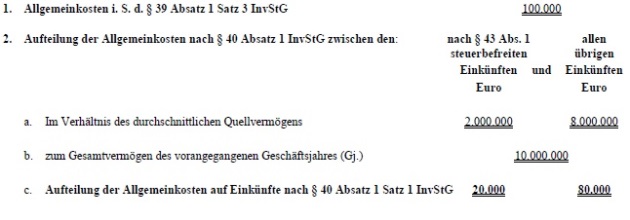

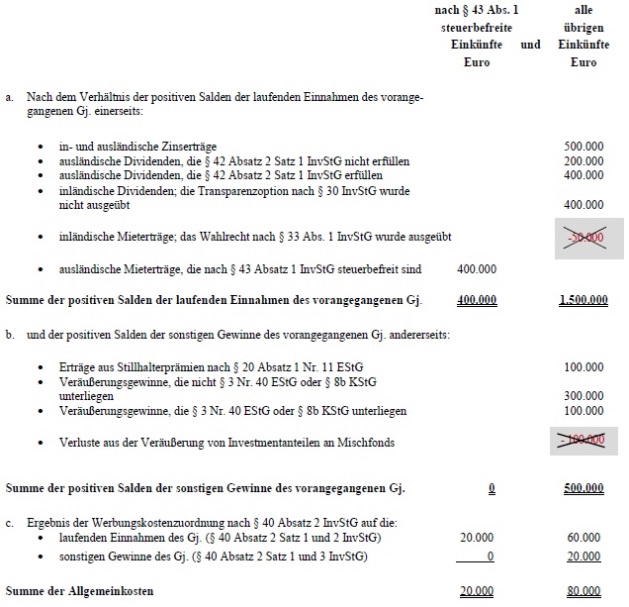

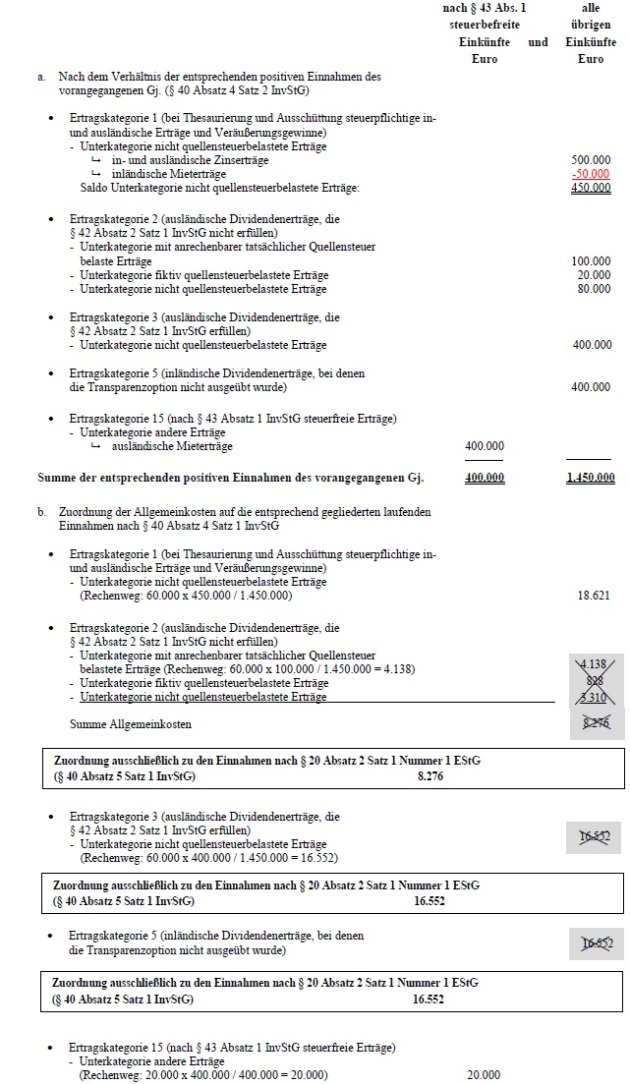

40.54Sachverhalt:

Aufteilung und Zuordnung der Allgemeinkosten nach 8 40 TnvStG:

3. Aufteilung der Allgemeinkosten innerhalb der nach § 43 Absatz 1 InvStG steuerbefreiten und innerhalb aller übrigen Einkünfte zwischen den laufenden Einnahmen und den sonstigen Gewinnen (§ 40 Absatz 2 Satz 1 InvStG)

4.1 Zuordnung der Allgemeinkosten nach den entsprechend § 37 InvStG gegliederten Einnahmen (§ 40 Absatz 4 Satz 1 und 2 InvStG)

4.2 Zuordnung der Allgemeinkosten nach den entsprechend § 37 InvStG gegliederten Gewinnen (§ 40 Absatz 4 Satz 1 bis 3 InvStG)

5. Zusammenstellung der Aufteilung und Zuordnung der Allgemeinkosten auf die

41. bis 47. (einstweilen frei)

48. Fonds-Aktiengewinn, Fonds-Abkommensgewinn, Fonds-Teilfreistellungsgewinn (§ 48 InvStG)

48.1Nach § 48 Absatz 1 Satz 1 InvStG hat der Spezial-Investmentfonds bei jeder Bewertung seines Vermögens die Größen des Fonds-Aktiengewinns, des Fonds-Abkommensgewinns sowie des Fonds-Teilfreistellungsgewinns zu ermitteln und seinen Anlegern bekannt zu machen. Die vorgenannten Größen dienen der Berechnung des Anleger-Aktiengewinns, des Anleger-Abkommensgewinns sowie des Anleger-Teilfreistellungsgewinns und sind bei der Veräußerung, sonstigen Gewinnrealisierung oder Bewertung von Spezial-Investmentanteilen durch die Anleger besteuerungsrelevant. Darüber hinaus sind die Ermittlung und Bekanntmachung dieser auf Ebene des Spezial-Investmentfonds ermittelten Größen nach § 48 Absatz 2 InvStG dem Grunde nach Voraussetzung für die Anwendung der dort genannten Steuerbefreiungsvorschriften auf ausgeschüttete und ausschüttungsgleiche Erträge (vgl. Rz. 48.48 ff.).

48.1. Ermittlung und Bekanntmachung des Fonds-Aktiengewinns, des Fonds-Abkommensgewinns und des Fonds-Teilfreistellungsgewinns (§ 48 Absatz 1 InvStG)

48.2Zur besseren Lesbarkeit der nachfolgenden Ausführungen zu § 48 Absatz 1 InvStG werden die auf Fondsebene zu ermittelnden Größen des Fonds-Aktiengewinns, des Fonds-Abkommensgewinns sowie des Fonds-Teilfreistellungsgewinns aus Vereinfachungsgründen als Fonds-Gewinne bezeichnet.

a. Ermittlung und Bekanntmachung der Fonds-Gewinne

48.3Der Spezial-Investmentfonds hat die Fonds-Gewinne nach § 48 Absatz 1 Satz 1 InvStG bei jeder Bewertung seines Vermögens pro Spezial-Investmentanteil zu ermitteln. Dabei gibt es keine für alle Anleger einheitlichen Fonds-Gewinne, vielmehr sind die anlegerindividuellen Fonds-Gewinne zu ermitteln. Eine Bewertung erfolgt zu jedem Stichtag, zu dem der (Nettoinventar-)Wert je Spezial-Investmentanteil verpflichtend (z. B. nach aufsichtsrechtlichen Vorgaben) oder freiwillig bestimmt wird. Darüber hinaus hat der Spezial-Investmentfonds die Fonds-Gewinne zu den Bilanzstichtagen der Anleger sowie bei Veräußerung (§ 2 Absatz 13 InvStG, vgl. Rz. 2.5) von Spezial-Investmentanteilen zu ermitteln. Denn zu diesen Stichtagen sind die Fonds-Gewinne nach § 51 Absatz 1 InvStG gesondert und einheitlich festzustellen, so dass sich eine originäre investmentsteuerrechtliche Ermittlungspflicht ergibt. Dies erfordert auch, dass es ggf. zu einer außerplanmäßigen Ermittlung des Werts des Spezial-Investmentanteils zu diesem Stichtag kommt. Hierbei sind die aktuellen Verkehrswerte der Vermögensgegenstände sowie der Wert der Schulden des Spezial-Investmentfonds zu Grunde zu legen. Bei illiquiden Vermögensgegenständen (z. B. Immobilien) kann auf den zum letzten Bewertungsstichtag ermittelten Verkehrswert (vgl. auch § 251 Absatz 1 KAGB) zurückgegriffen werden.

48.4Zu den vorgenannten Zeitpunkten hat der Spezial-Investmentfonds die Fonds-Gewinne der einzelnen Anleger anlegerindividuell zu bestimmen (vgl. Rzn. 48.15 ff.). Liegen auf Ebene des Spezial-Investmentfonds keine nach § 48 Absatz 3 und 4, Absatz 5 und/oder Absatz 6 InvStG begünstigten Gewinne, Wertveränderungen oder Erträge vor, hat der Spezial-Investmentfonds die betreffende Größe (Fonds-Aktiengewinn, Fonds-Abkommensgewinn, Fonds-Teilfreistellungsgewinn) jeweils mit einem Wert von 0,00 € (zum Ansatz von Nachkommastellen vgl. Rz. 48.13) zu bestimmen.

48.5Die Verpflichtung zur Ermittlung der Fonds-Gewinne gilt grundsätzlich für sämtliche in- und ausländischen Spezial-Investmentfonds. Hierunter fallen auch haftungs- und vermögensrechtlich voneinander getrennte Teile eines Investmentfonds, die die Voraussetzungen eines Spezial-Investmentfonds erfüllen, § 1 Absatz 4 i. V. m. § 26 (und ggf. § 27) InvStG. Entsprechendes gilt für jede Anteilklasse eines Spezial-Investmentfonds. Da die Fonds-Gewinne im Kern ausschließlich Relevanz für die Anlegerbesteuerung entfalten, greift die Ermittlungspflicht erst ein, sobald sich an einem Spezial-Investmentfonds oder einer Anteilklasse in der Bundesrepublik Deutschland steuerpflichtige Anleger (ggf. mittelbar über eine Personengesellschaft) oder aber Dach-Spezial-Investmentfonds beteiligen. Steuerpflichtige Anleger sind primär unbeschränkt steuerpflichtige Anleger i. S. d. § 1 Absatz 1 EStG und § 1 Absatz 1 KStG. Allerdings fallen hierunter auch beschränkt steuerpflichtige Anleger i. S. d. § 1 Absatz 4 EStG oder § 2 Nummer 1 KStG, die aus den Spezial-Investmentanteilen inländische Einkünfte i. S. d. § 49 Absatz 1 EStG erzielen. Dies gilt insbesondere in den Fällen des § 49 Absatz 1 Nummer 1, Nummer 2 Buchstabe a oder Nummer 3 EStG.

Die US-Kapitalgesellschaft X-Bank Inc. hat ihren Ort der Geschäftsleitung in New York (USA). Sie unterhält in Frankfurt am Main eine inländische Zweigniederlassung, die als Betriebsstätte i. S. d. § 12 AO und Art. 5 Absatz 1 DBA USA qualifiziert. Die X-Bank Inc. erwirbt Anteile an dem in den USA aufgelegten Spezial-Investmentfonds „ S-Fonds “. Diese Spezial-Investmentanteile ordnet die X-Bank Inc. zutreffend ihrer deutschen Betriebsstätte zu und hält sie im handelsrechtlichen Anlagebestand (§ 340e Absatz 1 Satz 1HGB).

Die X-Bank Inc. ist in Deutschland beschränkt steuerpflichtig i. S. d. § 2 Nummer 1 KStG. Die Spezial-Investmenterträge aus dem Spezial-Investmentfonds S-Fonds sowie die Bewertungsergebnisse unterliegen nach § 8 Absatz 1 KStG i. V. m. § 49 Absatz 1 Nummer 2 Buchstabe a EStG der beschränkten Steuerpflicht. Das deutsche Besteuerungsrecht wird auch abkommensrechtlich nicht beschränkt, Artikel 7 Absatz 2 i. V. m. Artikel 10 Absatz 7 DBA USA. Der S-Fonds ist daher zur Ermittlung und Bekanntmachung der Fonds-Gewinne verpflichtet.

48.7Sind an einem Spezial-Investmentfonds ausschließlich Anleger beteiligt, die im Inland keiner Steuerpflicht unterliegen oder die teilweise oder vollumfänglich steuerbefreit sind (§ 44a Absatz 4 Satz 1, Absatz 7 Satz 1 oder Absatz 8 Satz 1 EStG) und will der Spezial-Investmentfonds infolgedessen von der Ermittlung der Fonds-Gewinne absehen, hat er den jeweils geprüften Anlegerstatus anhand geeigneter Unterlagen zu dokumentieren. Sofern keine inländische Betriebsstätte vorliegt, sind bei Steuerausländern die Anforderungen der Rz. 314 des (BStBl 2016 I S. 85) zu beachten. Bei Steuerinländern reicht in der Regel die Vorlage einer NV-Bescheinigung aus.

48.8Die ermittelten Fonds-Gewinne hat der Spezial-Investmentfonds sodann seinen Anlegern gemäß § 48 Absatz 1 Satz 1 InvStG bekannt zu machen. Da die Fonds-Gewinne Teilgrößen des Werts der Spezial-Investmentanteile darstellen, sind sie den Anlegern bei jeder Bekanntmachung der Anteilswerte zur Verfügung zu stellen. Dies gilt auch, wenn der Wert des Spezial-Investmentanteils zwischenzeitlich nicht neu ermittelt wurde und daher weiterhin bis zum nächsten Bewertungszeitpunkt die vormaligen Anteilswerte in gleichbleibender Höhe publiziert werden. Losgelöst von den vorgenannten Erwägungen hat der Spezial-Investmentfonds die Fonds-Gewinne zudem zum jeweiligen Bilanzstichtag der Anleger sowie bei Veräußerung der Spezial-Investmentanteile bekanntzumachen (vgl. Rz. 48.3).

48.9Die Form der Bekanntmachung gegenüber den Anlegern unterliegt keinen gesetzlichen Vorgaben. Eine Veröffentlichung dieser Werte in einem allgemein zugänglichen Medium ist nicht notwendig. Es müssen jedoch alle betroffenen Anleger auf ihre anlegerindividuellen Fonds-Gewinne zugreifen können. Auf Grund der Feststellung der Fonds-Gewinne nach § 51 Absatz 1 InvStG hat der Spezial-Investmentfonds diese Kennzahlen mindestens zehn Jahre (vgl. § 147 Absatz 3 AO) vorzuhalten und den Anlegern in geeigneter Form bekanntzumachen. Anlegerbezogene Mitteilungen in Textform, wie etwa per Brief oder E-Mail, sind ausreichend. Darüber hinaus erfüllen auch Veröffentlichungen der Fonds-Gewinne auf der Internetseite des Spezial-Investmentfonds oder der Verwaltungsgesellschaft diese Voraussetzungen, wenn die Abrufbarkeit der betreffenden Daten mindestens zehn Jahre sichergestellt wird. Gleiches gilt bei Veröffentlichung der Fonds-Gewinne in einem passwortgesicherten Bereich der Internetseite, sofern alle Anleger die Möglichkeit haben, auf ihre jeweiligen anlegerindividuellen Fonds-Gewinne zuzugreifen.

48.10Eine Bekanntmachung ist nicht gegeben, wenn nicht allen betroffenen Anlegern die maßgeblichen Kennzahlen übermittelt oder die Möglichkeit eröffnet wird, die für sie ermittelten Fonds-Gewinne abzurufen. So erfüllt etwa eine ausschließliche Übermittlung der Fonds-Gewinne an Finanzdienstleister nicht die gesetzliche Bekanntmachungspflicht. Bei mittelbarer Anlage über Personengesellschaften ist es grundsätzlich ausreichend, wenn ausschließlich der jeweiligen Personengesellschaft als zivilrechtliche Anlegerin die Fonds-Gewinne für deren jeweiligen Gesellschafter übermittelt werden bzw. dieser Zugang zu passwortgesicherten Bereichen eingeräumt wird. Die Personengesellschaft hat jedoch die maßgeblichen Daten ihren Gesellschaftern (= mittelbare Anleger) unverzüglich zur Verfügung zu stellen.

48.11Die bloße Bekanntmachung der anlegerindividuellen Fonds-Gewinne entfaltet keine Bindungswirkung für Zwecke der Anlegerbesteuerung nach § 49 Absatz 1 und 2 InvStG. Jedoch werden nach § 51 Absatz 1 InvStG die Fonds-Gewinne zum Bilanzstichtag des jeweiligen Anlegers sowie bei Veräußerung von Spezial-Investmentanteilen gesondert und einheitlich mit Bindungswirkung gemäß § 182 Absatz 1 Satz 1 AO für die Anlegerbesteuerung festgestellt.

48.12Der Zeitrahmen für die Ermittlung und Bekanntmachung der Fonds-Gewinne ist an die aufsichtsrechtlichen Fristen (vgl. § 279 Absatz 1 und 2 KAGB) angeknüpft. Es wird grundsätzlich nicht beanstandet, wenn die Fonds-Gewinne spätestens im Zeitpunkt der Abgabe der Feststellungserklärung bekannt gemacht werden. Für die zum jeweiligen Bilanzstichtag der Anleger sowie bei Veräußerungen der Spezial-Investmentanteile zu ermittelnden Fonds-Gewinne sind die Fristen des § 51 Absatz 2 InvStG zu beachten, da diese Werte in die gesonderte und einheitliche Feststellung von Besteuerungsgrundlagen nach § 51 Absatz 1 InvStG einfließen. Kommt der Spezial-Investmentfonds dieser Verpflichtung nicht nach, hat die zuständige Finanzbehörde die Fonds-Gewinne im Rahmen des Feststellungsverfahrens zu schätzen. Die Steuerbefreiungen nach § 42 Absatz 1 bis 3 sowie § 43 Absatz 1 und 3 InvStG sind in diesem Fall nicht anzuwenden (vgl. Rzn. 48.48 ff.).

b. Ermittlung als absolute Werte

48.13Der Spezial-Investmentfonds hat die Fonds-Gewinne als absolute Werte in Euro zu ermitteln und den Anlegern bekannt zu machen. Hierbei sind die ermittelten Fonds-Gewinne nach kaufmännischer Rundung mit zumindest zwei Nachkommastellen anzugeben. Bei Ermittlung der Fonds-Gewinne sind vor dem vereinnahmte Gewinne, eingetretene Wertveränderungen und vereinnahmte oder als zugeflossen geltende Erträge nicht zu berücksichtigen (§ 56 Absatz 8 Satz 3 InvStG). Die Fonds-Gewinne der jeweiligen Anleger belaufen sich daher zu Beginn des jeweils auf 0,00 €.

48.14Wird der Anteilswert des Spezial-Investmentfonds in einer nicht auf Euro lautenden Währung ermittelt, sind die Fonds-Gewinne zunächst in der Fremdwährung zu ermitteln und anschließend zum maßgeblichen Umrechnungskurs in Euro umzurechnen. Hierbei ist auf die geltenden Referenzkurse der Europäischen Zentralbank (EZB) des jeweiligen Bewertungstags (vgl. Rz. 48.3) abzustellen.

c. Berechnung der anlegerindividuellen Fonds-Gewinne

48.15Der Spezial-Investmentfonds hat die Fonds-Gewinne in Einklang mit den Wertungen des § 35 Absatz 6 InvStG anlegerindividuell zu ermitteln. Hierbei sind je Anleger ausschließlich diejenigen Bestandteile i. S. d. § 48 Absatz 3 bis 6 InvStG in die Fonds-Gewinne einzubeziehen, die während der jeweiligen Haltedauer seiner Spezial-Investmentanteile angefallen sind. Im Einzelnen wird auf die nachfolgenden Ausführungen der Rzn. 48.18 ff. verwiesen.

48.16Die anlegerindividuellen Fonds-Gewinne werden nach § 48 Absatz 1 Satz 2 InvStG durch Veränderung der sich im Umlauf befindlichen Spezial-Investmentanteile (Ausgabe oder Rückgabe) nicht berührt. Dies soll eine unzutreffende Besteuerung auf Anlegerebene durch Anteilsgeschäfte vermeiden.

48.17Bei Anwendung des § 48 Absatz 1 Satz 2 InvStG ist zu berücksichtigen, dass Fonds-Gewinne die nach § 48 Absatz 3 bis 6 InvStG begünstigten Wertveränderungen und Erträge während der Haltedauer der Spezial-Investmentanteile abbilden. Dementsprechend sind bei Veräußerung eines Teils der Spezial-Investmentanteile (zum weiten Veräußerungsbegriff des § 2 Absatz 13 InvStG vgl. Rz. 2.50) die besitzzeitanteiligen Fonds-Gewinne des betreffenden Anlegers in Folge der anteiligen Realisierung auf Anlegerebene teilweise aufzulösen. Der Auflösungsbetrag bestimmt sich durch Anwendung der Quote der veräußerten Spezial-Investmentanteile zu den vor der Veräußerung vom jeweiligen Anleger gehaltenen Spezial-Investmentanteilen auf den jeweiligen Betrag des besitzzeitanteiligen Fonds-Gewinns. Der Spezial-Investmentfonds hat diese Auflösungsbeträge durch Ansatz von Korrekturposten zu den jeweiligen Fonds-Gewinnen zu berücksichtigen, vgl. hierzu das Beispiel in Rz. 48.22.

aa. Unveränderbare absolute Fonds-Gewinne

48.18Die Fonds-Gewinne sind individuell anlegerbezogen zu ermitteln („anlegerbezogene absolute Fonds-Gewinne“; zur Ermittlung „anteilsbezogener Fonds-Gewinne“ für Zeiträume bis 31. Dezember 2019 vgl. Rzn. 48.30 ff.). Bei der Ausgabe von Anteilen (vgl. Rz. 48.16) an einen neuen Anleger belaufen sich die Einstiegswerte der Fonds-Gewinne für diesen daher jeweils auf 0,00 €. Auch die Ausgabe weiterer Anteile an einen Bestandsanleger verändert gemäß § 48 Absatz 1 Satz 2 InvStG die Einstiegswerte der Fonds-Gewinne des betreffenden Anlegers nicht. Diese verbleiben vielmehr jeweils bei 0,00 €.

48.19Als weitere Folge dieser Berechnungsmethodik verändern sich bei Ausgabe neuer Spezial-Investmentanteile die bis zu diesem Zeitpunkt ermittelten absoluten Fonds-Gewinne nicht. Sie bleiben vielmehr konstant und verteilen sich linear auf alle Anteile des Anlegers.

An dem zum neu aufgelegten Spezial-Investmentfonds S ist zunächst nur die GmbH A als Anlegerin mit einem Spezial-Investmentanteil beteiligt (Ausgabepreis 1.000 €). Der Fonds-Aktiengewinn beträgt bei der Ausgabe des Spezial-Investmentanteils 0,00 €.

S investiert das Kapital u. a. in

eine Aktie der X-AG zu einem Preis von 100 € und

eine Aktie der Y-AG zu einem Preis von 100 €.

Das übrige Kapital in Höhe von 800 € dient als Liquiditätsreserve und verändert seinen Wert nicht.

Am veräußert S die X-Aktie zum aktuellen Kurswert von 110,00 €. Der Wert der Y-Aktie ist bis auf 106 € gestiegen (unrealisierte Wertsteigerung). Der Nettoinventarwert des Spezial-Investmentanteils beläuft sich auf 1.016 €.

Der Wertzuwachs wird dem anlegerbezogenen Fonds-Aktiengewinn von A zugeordnet. Der anlegerbezogene absolute Fonds-Aktiengewinn der Anlegerin A berechnet sich zum wie folgt:

Tabelle in neuem Fenster öffnen

Anlegerin A absolut (1 Anteil) | |

Einstiegs-Fonds-Aktiengewinn | 0,00 € |

Realisierte Wertsteigerung X-Aktie | 10,00 € |

Unrealisierte Wertsteigerung Y-Aktie | 6,00 € |

Fonds-Aktiengewinn

A | 16,00

€ |

(Hinweis: Diese Darstellungsweise dient der besseren Nachvollziehbarkeit des Beispiels. Die Auswertungen der (Kapital-)Verwaltungsgesellschaften folgen in der Praxis nicht diesem Schema. Üblich ist eine Berechnungsmethode für die Fonds-Gewinne, bei der an jedem Bewertungstag die begünstigten Wertveränderungen gegenüber dem vorherigen Bewertungstag ermittelt werden und anschließend die saldierte Wertveränderung gleichmäßig auf die am Bewertungstag ausgegebenen Anteile verteilt werden.)

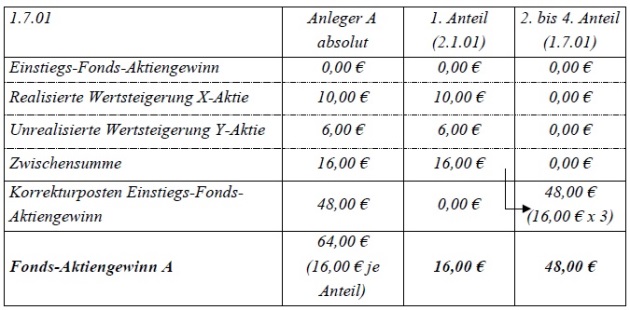

Am gibt S drei weitere Anteile an A und einen weiteren Anteil an die GmbH B zum Nettoinventarwert des Vortages von 1.016 €je Anteil aus.

Auswirkung auf den Fonds-Aktiengewinn von A:

Losgelöst von einem etwaigen aufsichtsrechtlichen Ertragsausgleich verändert sich der anlegerbezogene absolute Fonds-Aktiengewinn von A durch die Ausgabe weiterer Anteile nicht. Dieser verbleibt absolut bei 16,00 €.

Tabelle in neuem Fenster öffnen

Anlegerin A absolut (4 Anteile) | |

Einstiegs-Fonds-Aktiengewinn | 0,00 € |

Realisierte Wertsteigerung X-Aktie | 10,00 € |

Unrealisierte Wertsteigerung Y-Aktie | 6,00 € |

Fonds-Aktiengewinn

A | 16,00

€ |

Auswirkung auf den Fonds-Aktiengewinn von B:

Der Einstiegs-Fonds-Aktiengewinn von B am beläuft sich infolge der anlegerbezogenen Ermittlung des absoluten Fonds-Aktiengewinns auf 0,00 €. Die bis zum Erwerbszeitpunkt auf Fondsebene realisierten und unrealisierten Wertsteigerungen sind insoweit für B unbeachtlich.

Tabelle in neuem Fenster öffnen

Anlegerin B absolut (1 Anteil) | |

Einstiegs-Fonds-Aktiengewinn

B | 0,00

€ |

48.21Veräußert ein Anleger einen Teil seiner Spezial-Investmentanteile an eine andere Person (z. B. am Zweitmarkt) oder legt er diese verdeckt in eine Kapitalgesellschaft ein, sind die Fonds-Gewinne dieses Anlegers anteilig aufzulösen und auf Fondsebene entsprechende Korrekturposten zu bilden (vgl. Rz. 48.17). Im Zugangszeitpunkt der Spezial-Investmentanteile belaufen sich die Fonds-Gewinne des Erwerbers jeweils auf 0,00 €. Hält der Erwerber in solchen Fällen bereits Spezial-Investmentanteile, bleiben seine anlegerindividuellen Fonds-Gewinne unverändert.

Erwerb von Spezial-Investmentanteilen von einem anderen Anleger – Fortsetzung des Ausgangsbeispiels der Rz. 48.20

Der Nettoinventarwert von S beläuft sich am je Anteil weiterhin auf 1.016 €. Es haben sich keine Abweichungen gegenüber den Wertverhältnissen zum ergeben, so dass der absolute Fonds-Aktiengewinn von A weiterhin 16,00 € beträgt. Am veräußert A nun einen ihrer vier Anteile zum Nettoinventarwert von 1.016 € an B.

Auswirkung auf den Fonds-Aktiengewinn von A:

Auf Grund der linearen Verteilung des Fonds-Aktiengewinns auf die vier sich am im Bestand des A befindlichen Spezial-Investmentanteile (vgl. Rz. 48.19) mindert sich sein besitzzeitanteiliger Fonds-Aktiengewinn um E des bisherigen Bestands von 16,00 €.

Tabelle in neuem Fenster öffnen

Anlegerin A absolut (3 Anteile) | |

Einstiegs-Fonds-Aktiengewinn | 0,00 € |

Realisierte Wertsteigerung X-Aktie | 10,00 € |

Unrealisierte Wertsteigerung Y-Aktie | 6,00 € |

Zwischenwert (Fonds-Aktiengewinn

) | 16,00 € |

Korrekturposten Ausstiegs-Fonds-Aktiengewinn (./. 25 % x

16,00 €) | ./. 4,00 € |

Fonds-Aktiengewinn

A | 12,00

€ |

Auswirkung auf den Fonds-Aktiengewinn von B:

Der Einstiegs-Fonds-Aktiengewinn von B belief sich zum auf 0,00 €. Der Erwerb eines weiteren Anteils von A hat keine Auswirkungen auf den Fonds-Aktiengewinn von B, so dass sich der anlegerbezogene absolute Fonds-Aktiengewinn von B zum mangels relevanter Wertveränderungen auf Fondsebene weiterhin auf 0,00 € beläuft.

Tabelle in neuem Fenster öffnen

Anleger B absolut (2 Anteile) | |

Einstiegs-Fonds-Aktiengewinn

| 0,00 € |

(un-)realisierte Wertveränderungen

Fonds-Aktiengewinn | 0,00 € |

Fonds-Aktiengewinn

B | 0,00

€ |

bb. (Un-)Realisierte Wertveränderungen und Erträge nach Änderung der ausgegebenen Anteile oder der Anlegerzusammensetzung

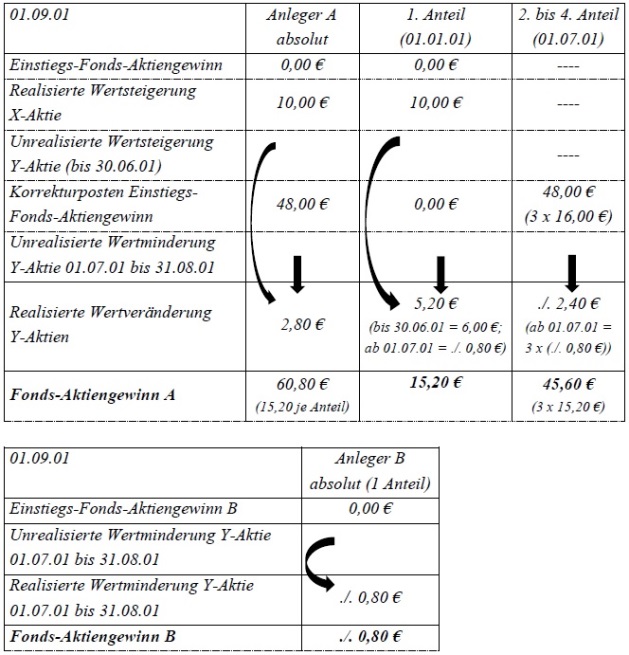

48.23Nach Veränderung der absoluten Anzahl der Anteile (Ausgaben oder Rückgaben) oder der Zusammensetzung der Anteilsbestände durch Anteilsübertragungen zwischen den Anlegern verändern sich die den jeweiligen Anlegern anteilig zuzurechnenden Erträge und Wertveränderungen. Die in die Fonds-Gewinne einzubeziehenden unrealisierten oder realisierten Wertveränderungen und erzielten Erträge sind in Anlehnung an § 35 Absatz 6 InvStG den Anlegern absolut entsprechend ihrer Besitzzeit zuzurechnen. Die Zuordnung der bis zu diesem Zeitpunkt aufgelaufenen unrealisierten Wertveränderungen der Vermögensgegenstände (z. B. Kurssteigerung von Aktien) zu den jeweiligen Fonds-Gewinnen der einzelnen Anleger ändert sich durch ein solches Ereignis nicht. Entsprechendes gilt für noch nicht realisierte laufende Erträge, die taggenau nach ihrem Entstehungszeitraum abgegrenzt und den jeweiligen Anlegern gem. § 35 Absatz 6 InvStG zugerechnet werden (z. B. nach § 43 Absatz 1 InvStG steuerfreie Mieterträge). Kommt eine solche Abgrenzung nicht in Betracht, da die konkrete Höhe der Erträge erst bei der Realisierung rechtssicher ermittelbar ist (z. B. Investmenterträge i. S. d. § 16 InvStG), so ist für die besitzzeitanteilige Zuordnung und damit den Einbezug in die Fonds-Gewinne auf den Entstehungszeitpunkt abzustellen. Nach diesem Ereignis eintretende (un-)realisierte Wertveränderungen, angewachsenen Erträge (zeitraumbezogene Entstehung) und realisierte Erträge (zeitpunktbezogene Entstehung) werden sodann nach den veränderten Verhältnissen den Fonds-Gewinne der jeweiligen Anleger zugeordnet.

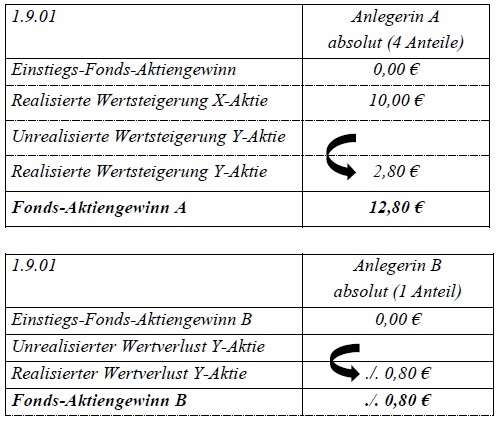

Wertveränderungen nach einem die anteilige Zurechnung der Fonds-Gewinne ändernden Ereignis – Fortsetzung des Ausgangsbeispiels der Rz. 48.20

Die vom Spezial-Investmentfonds S gehaltene Y-Aktie büßt nach einer anfänglichen Wertsteigerung von 100 € (Anschaffungszeitpunkt) auf 106 € ( ) bis zum wieder an Wert ein. Der aktuelle Wert beträgt nunmehr 102 €.

Die unrealisierte Wertsteigerung der Y-Aktie bis zum um 6 € ist für Zwecke des Fonds-Aktiengewinns ausschließlich der Anlegerin A zuzurechnen, die in diesem Zeitraum den einzigen Anteil am S hielt. Diese Zurechnung verändert sich durch die Ausgabe weiterer Anteile am nicht.

Hingegen ist der ab dem eingetretene (unrealisierte) Wertverlust von 4 € (102 €./. 106 €) anteilig quotal auf die fünf an A und B ausgegebenen Anteile zu verteilen. Hiervon entfallen anteilig auf die nunmehr vier Anteile von A ein unrealisierter Wertverlust von ./. 3,20 € und auf den einen Anteil von B ein solcher von ./. 0,80 €.

Auswirkung auf den Fonds-Aktiengewinn von A und B:

Tabelle in neuem Fenster öffnen

Anleger A absolut (4 Anteile) | |

Einstiegs-Fonds-Aktiengewinn | 0,00 € |

Realisierte Wertsteigerung X-Aktie | 10,00 € |

Unrealisierte Wertsteigerung Y-Aktie | 2,80 € (bis : + 6,00 €, ab :./. 3,20 €) |

Fonds-Aktiengewinn

A | 12,80

€ |

Tabelle in neuem Fenster öffnen

Anlegerin B absolut (1 Anteil) | |

Einstiegs-Fonds-Aktiengewinn

B | 0,00

€ |

Unrealisierter Wertverlust Y-Aktie | ./. 0,80 € |

Fonds-Aktiengewinn B | ./. 0,80 € |

48.25Die Realisierung von Wertveränderungen entfaltet im Ergebnis keine Auswirkung auf die Höhe der Fonds-Gewinne, soweit die bis zu diesem Zeitpunkt aufgelaufenen unrealisierten Wertveränderungen bereits in die Fonds-Gewinne einbezogen wurden. Es kommt lediglich zu einer betragsgleichen Umgliederung von unrealisierten Wertveränderungen in realisierte Wertveränderungen.

48.26Wurden hingegen bis zur Realisation nicht sämtliche (unrealisierten) Wertveränderungen in die Fonds-Gewinne einbezogen, verändern sich diese im Umfang des Differenzbetrags zwischen realisierter und unrealisierter Wertveränderung. Dies kommt etwa bei Veräußerung einer (begünstigten) Immobilien oder einer (begünstigten) Immobiliengesellschaft in Betracht, soweit der realisierte Veräußerungspreis vom letzten in die Ermittlung des Nettoinventarwerts einbezogenen Wert (vgl. hierzu etwa § 251 Absatz 1 KAGB) abweicht. Entsprechendes gilt für die Zurechnung von Erträgen, die nach ihrem Zurechnungszeitraum bereits abgrenzbar waren, und damit ratierlich entsprechend ihres Entstehungszeitraums in die Fonds-Gewinne einbezogen werden.

Realisierte Wertveränderungen I – Fortsetzung des Ausgangsbeispiels in Rz. 48.24

Der Spezial-Investmentfonds veräußert am die Y-Aktie zum (unverändert) gebliebenen Kurs von 102 €. Auf Ebene des Spezial-Investmentfonds werden (aus

Vereinfachungsgründen ohne Berücksichtigung von Werbungskosten nach §§ 39, 40 InvStG) Erträge in Höhe von 2 € (102 €./. 100 €) erzielt. Da Gewinne aus der Veräußerung von Aktien nicht nach dem Entstehungszeitraum abgrenzbar sind, sind die hieraus resultierenden Erträge den Anlegern nach dem Verhältnis der im Entstehungszeitpunkt vorhandenen Anteile zuzurechnen (vgl. Rz. 48.23). Auf A (vier Anteile) entfallen folglich Erträge in Höhe von 1,60 € (2 € x 4/5) und auf B (ein Anteil) solche von 0,40 € (2 € x 1/5). Dass in den für A geführten Vortragstopf für ausschüttungsfähige Veräußerungsgewinne 1,60 € und für den B 0,40 € eingestellt werden, hat für die Ermittlung des Fonds-Aktiengewinns keine Relevanz.

Die Veräußerung der Y-Aktie zum bei der letzten Bewertung berücksichtigten Wert von 102 € entfaltet keine Auswirkung auf die Höhe der besitzzeitanteiligen Fonds-Aktiengewinne von A und B. Denn die nunmehr realisierten Wertveränderungen waren bereits im Fonds-Aktiengewinn zum enthalten. Im Ergebnis werden lediglich die bisher bei A und B erfassten unrealisierten Wertveränderungen aus der Y-Aktie in betraglich identischem Umfang in begünstigte realisierte Wertveränderungen umgegliedert.

Auswirkung auf den Fonds-Aktiengewinn von A und B:

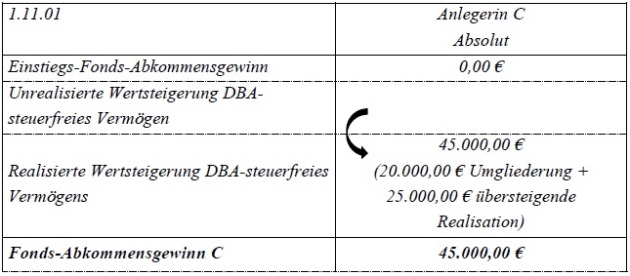

Die GmbH C hält seit Auflage des Spezial-Investmentfonds SII am sämtliche der 100 ausgegebenen Anteile. SII hatte am eine in einem ausländischen DBA-Freistellungsstaat belegene Immobilie zu Anschaffungskosten von 500.000 € erworben. Die Immobilie wird seit dem (Beginn des Geschäftsjahres 01/02) auf Grund vorliegender Bewertungsgutachten (vgl. § 250 Absatz 1 Nummer 1KAGB) mit 520.000 € bewertet. Am veräußert der Spezial-Investmentfonds SII die Immobilie zu einem Veräußerungspreis von 545.000 €.

Hinweis: Aus Vereinfachungsgründen werden laufende Erträge und Werbungskosten (z. B. AfA) aus/zu dem DBA-steuerbefreiten Vermögen nicht berücksichtigt. Gleiches gilt für eine Korrektur des realisierten Veräußerungsgewinns nach § 23 Absatz 3 Satz 4 EStG um während der Haltedauer der Immobilie als Werbungskosten in Abzug gebrachte AfA-Beträge.

Fonds-Abkommensgewinn nach § 48 Absatz 5 InvStG zum

Tabelle in neuem Fenster öffnen

Anlegerin C absolut | |

Einstiegs-Fonds-Abkommensgewinn | 0,00 € |

Unrealisierte Wertsteigerung DBA-steuerfreies

Vermögen | 20.000,00 € |

Fonds-Abkommensgewinn

C | 20.000,00

€ |

Fonds-Abkommensgewinn nach § 48 Absatz 5 InvStG zum

cc. Vereinfachungsregelung zur Ermittlung der Fonds-Gewinne bei steuerbegünstigten Anlegern

48.29Halten ausschließlich teilweise oder vollumfänglich steuerbefreite Anleger i. S. d. § 44a Absatz 4 Satz 1, Absatz 7 Satz 1 und Absatz 8 Satz 1 EStG Anteile an einem Spezial-Investmentfonds, kann der Spezial-Investmentfonds aus Vereinfachungsgründen grundsätzlich von der Ermittlung der Fonds-Gewinne absehen. Diese Vereinfachungsregelung endet bei Beteiligung eines nicht nach § 44a Absatz 4 Satz 1, Absatz 7 Satz 1 oder Absatz 8 Satz 1 EStG steuerbefreiten Anlegers. Auf Aufforderung der zuständigen Finanzbehörde hat der Spezial-Investmentfonds die für die Besteuerung der Anleger erforderlichen Fonds-Gewinne rückwirkend zu ermitteln.

dd. Übergangsregelung bis einschließlich : Ansatz der unveränderbaren anteilsbezogenen Fonds-Gewinne

48.30Für Zeiträume bis einschließlich wird es die Finanzverwaltung nicht beanstanden, wenn der Spezial-Investmentfonds bei Berechnung der Fonds-Gewinne abweichend von den Vorgaben der Rzn. 48.18 ff. von unveränderbaren anteilsbezogenen Werten ausgeht. Auf Anlegerebene dürfen sich jedoch durch die anteilsbezogene Betrachtung keine abweichenden Rechtsfolgen gegenüber der Ermittlung von unveränderbaren absoluten Fonds-Gewinne ergeben. Bei erstmaliger Ausgabe von Spezial-Investmentanteilen an einen Anleger belaufen sich die Einstiegswerte der Fonds-Gewinne jeweils auf 0,00 € je Anteil (vgl. Rz. 48.18).

48.31Werden weitere Spezial-Investmentanteile an einen (Bestands-)Anleger ausgegeben, verändern sich die Fonds-Gewinne je Anteil nicht. Die Ermittlung der unveränderbaren anteilsbezogenen Fonds-Gewinne folgt den identischen Grundwertungen wie diejenige der unveränderbaren absoluten Fonds-Gewinne. Lediglich die Bezugsgröße der Spezial-Investmentanteile ist eine andere. Dementsprechend bedarf es in Abweichung zu den obigen Ausführungen der Rzn. 48.18 ff. Anpassungen bei Ermittlung der Fonds-Gewinne.

48.32Damit sich durch Anteilsausgaben die absoluten Fonds-Gewinne der (Bestands-)Anleger nicht künstlich verändern, hat der Spezial-Investmentfonds – abweichend von Rz. 48.18 – Korrekturposten zu den Fonds-Gewinnen anzusetzen. Die anzusetzenden Korrekturposten je Anteil entsprechen den im Ausgabezeitpunkt der „neuen“ Anteile ermittelten besitzzeitanteiligen Fonds-Gewinne je Anteil. Entsprechendes gilt bei Erwerb weiterer Spezial-Investmentanteile von einem anderen Anleger. Auf Grund der identischen Fortentwicklung der Fonds-Gewinne je Anteil bedarf es grundsätzlich keiner individuellen Zuordnung der Fonds-Gewinne zu bestimmten Anteilen (vgl. aber Rz. 48.47).

Ausgabe weiterer Anteile an einen (Bestands-)Anleger (ausschließliche Betrachtung des Fonds-Aktiengewinns nach § 48 Absatz 3 und 4 InvStG)

Der Sachverhalt entspricht demjenigen des Beispiels in Rz. 48.20.

Auswirkung auf den Fonds-Aktiengewinn von A:

Der anteilsbezogene, besitzzeitanteilige Fonds-Aktiengewinn von A beläuft sich am auf 16,00 €je Anteil. Dies entspricht den insgesamt einzubeziehenden absoluten Wertveränderungen von 16,00 €, da A bis zu diesem Zeitpunkt lediglich ein Anteil an S zuzurechnen war.

Tabelle in neuem Fenster öffnen

Anlegerin A absolut | je Anteil (1 Anteil) | |

Einstiegs-Fonds-Aktiengewinn | 0,00 € | 0,00 € |

Realisierte Wertsteigerung X-Aktie | 10,00 € | 10,00 € |

Unrealisierte Wertsteigerung Y-Aktie | 6,00 € | 6,00 € |

Fonds-Aktiengewinn

A | 16,00 € | 16,00

€ |

Der absolute anteilsbezogene Fonds-Aktiengewinn von A je Anteil verändert sich durch die Ausgabe der weiteren drei Anteile am nicht. Der Spezial-Investmentfonds hat daher je neu ausgegebenem Spezial-Investmentanteil einen Korrekturposten zum Einstiegs-Fonds-Aktiengewinn in Höhe des zum Ausgabezeitpunkt maßgeblichen Fonds-Aktiengewinns je Anteil anzusetzen. Der Korrekturposten beläuft sich somit auf (3 x 16 € =) 48 €.

Auswirkung auf den Fonds-Aktiengewinn von B: