Wissenswertes zur Realteilung

[i]Schmidt/Siegmund, NWB 19/2016 S. 1422; Bisle, NWB 22/2016 S. 1646; Görgen, NWB 22/2016 S. 1650Die Regelungen zur Realteilung einer Mitunternehmerschaft in § 16 Abs. 3 EStG sehen eine steuerneutrale Überführung von Betriebsvermögen unter der Voraussetzung vor, dass die Besteuerung der stillen Reserven sichergestellt ist. Der BFH hatte in der jüngsten Zeit mehrfach Gelegenheit, sich mit den Tatbestandsmerkmalen, unter denen eine erfolgsneutrale Realteilung möglich ist, auseinanderzusetzen (s. Schmidt/Siegmund, NWB 19/2016 S. 1422; Bisle, NWB 22/2016 S. 1646; Görgen, NWB 22/2016 S. 1650).

In der NWB Datenbank finden Sie nützliche Arbeitshilfen rund um das Thema „Realteilung“; eine kleine Auswahl stellen wir Ihnen nachfolgend vor.

Grundlagen- und infoCenter-Beiträge

[i]infoCenter-Beitrag NWB LAAAA-88446 Das infoCenter in der NWB Datenbank dient als alphabetisch sortierter Wissenseinstieg. Der infoCenter-Beitrag „Realteilung“ NWB LAAAA-88446 enthält die Basisinformationen zu den Voraussetzungen einer gewinnneutralen Realteilung, zu den Rechtsfolgen einer Realteilung sowie zur Sperrfrist und zur Überführung ins Privatvermögen.

[i]Grundlagenbeitrag NWB PAAAE-69376 Die Grundlagenbeiträge in der NWB Datenbank stellen alle relevanten Fragestellungen eines Problemfelds zusammenhängend und in sich verständlich dar und beleuchten die Themen in aller Tiefe. Hiermit finden Sie im Berufsalltag bei komplexen Fragestellungen schnell punktgenaue Antworten. Unter der NWB DokID NWB PAAAE-69376 können Sie den Grundlagenbeitrag „Realteilung“ aufrufen.

Nach einer Analyse der einschlägigen Problemkreise in Teil A folgen in Teil B die korrespondierenden Lösungen. In Teil C werden die Materialien bereitgestellt, mit denen sich die dargestellten Lösungen einfach, schnell und präzise umsetzen lassen, z. B. Schreibvorlagen, Checklisten und Übersichten. Vor dem Beitragstext gibt ein Literaturverzeichnis einen Überblick über wichtige, weiterführende Literatur zum jeweiligen Thema.

Muster und Schreibvorlagen

Nachfolgend haben wir eine Übersicht von Verträgen zusammengestellt, die im Zusammenhang mit der Realteilung für Sie von Interesse sein könnten:

Gesellschaftsvertrag GbR NWB DAAAB-05414,

Gesellschaftsvertrag Kommanditgesellschaft NWB IAAAB-05486,

Errichtung GmbH & Co. KG NWB EAAAB-05483,

KG – Vertrag über die Errichtung NWB PAAAB-05316,

Übertragung Gesellschaftsanteil KG NWB PAAAB-05475,

oHG – Gesellschaftsvertrag NWB ZAAAB-05330,

Gesellschafterbeschluss über die Auflösung der oHG mit Liquidation NWB EAAAB-05324,

Gesellschafterbeschluss über die Auflösung der oHG ohne Liquidation NWB OAAAB-05325,

Vertrag über das Ausscheiden eines Gesellschafters aus einer oHG NWB IAAAB-05327. S. 1629

Die Praxishinweise in den Schreibvorlagen dienen dem besseren Verständnis und erläutern wesentliche Zusammenhänge. Bei der Textverarbeitung lassen sich die Praxishinweise ohne Weiteres entfernen.

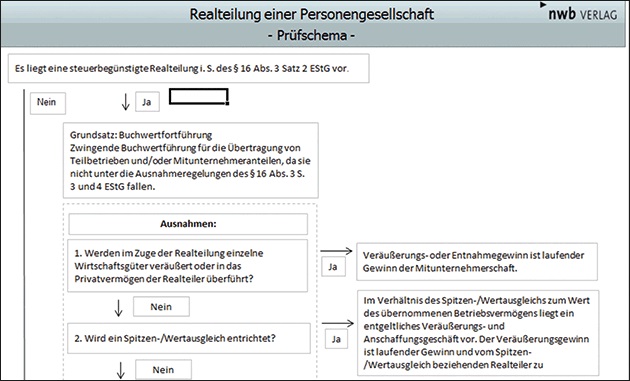

Realteilung einer Personengesellschaft: Checkliste, Prüfschema und Berechnung

[i]Arbeitshilfe NWB IAAAE-85000 Zur strukturierten Bearbeitung eines Sachverhalts zur Realteilung einer Personengesellschaft können Sie in der NWB Datenbank unter der NWB DokID NWB IAAAE-85000 die folgenden Arbeitshilfen aufrufen:

Checkliste für die Berücksichtigung aller wesentlichen Aspekte,

Berechnungsschema für die Erfassung des jeweiligen Sachverhalts und

Prüfschema mit einer ganzheitlichen Darstellung der Thematik.

Der NWB Experten-Blog

[i]www.nwb-experten-blog.deInsbesondere im Steuerrecht, aber auch bei bilanzsteuer- oder arbeitsrechtlichen Themen, ist es wichtig, auf dem Laufenden zu sein und sich untereinander auszutauschen. Aber wäre es nicht interessant zu erfahren, worüber die Experten der Branche sprechen und wie sie über aktuelle Themen denken? Was eignet sich dafür besser als ein Blog?! In dem NWB Experten-Blog schreiben unsere Fachautoren in klarer Sprache über aktuelle und laufende Reizthemen aus der Praxis. Der Blog thematisiert, wo die Stolpersteine liegen und welche Konsequenzen z. B. aktuelle Entwicklungen in der Praxis haben. Im NWB Experten-Blog werden die Themen über die „harten Fakten“ hinaus aus einem anderen Blickwinkel dargestellt.

Der Blog ist unter www.nwb-experten-blog.de oder über www.nwb.de über den Reiter „Blogs“ erreichbar. Die Inhalte sind in die Bereiche Steuern, Bilanzierung und Recht kategorisiert. Innerhalb dieser drei Kategorien wiederum sind die Blogeinträge chronologisch sortiert. Die Funktion „Suchen“ erleichtert es, bestimmte Beiträge schneller aufzufinden.

[i]KommentarfunktionÜber die Kommentarfunktion haben Sie die Möglichkeit, Ihre Meinung zu einem Blog-Eintrag zu hinterlassen und so mit den Bloggern in Kontakt zu treten.

Fundstelle(n):

NWB 2016 Seite 1628 - 1629

LAAAF-74168