Anhang II [bis ]: Artikel 51 der vorliegenden Verordnung [1]

Erläuterungen

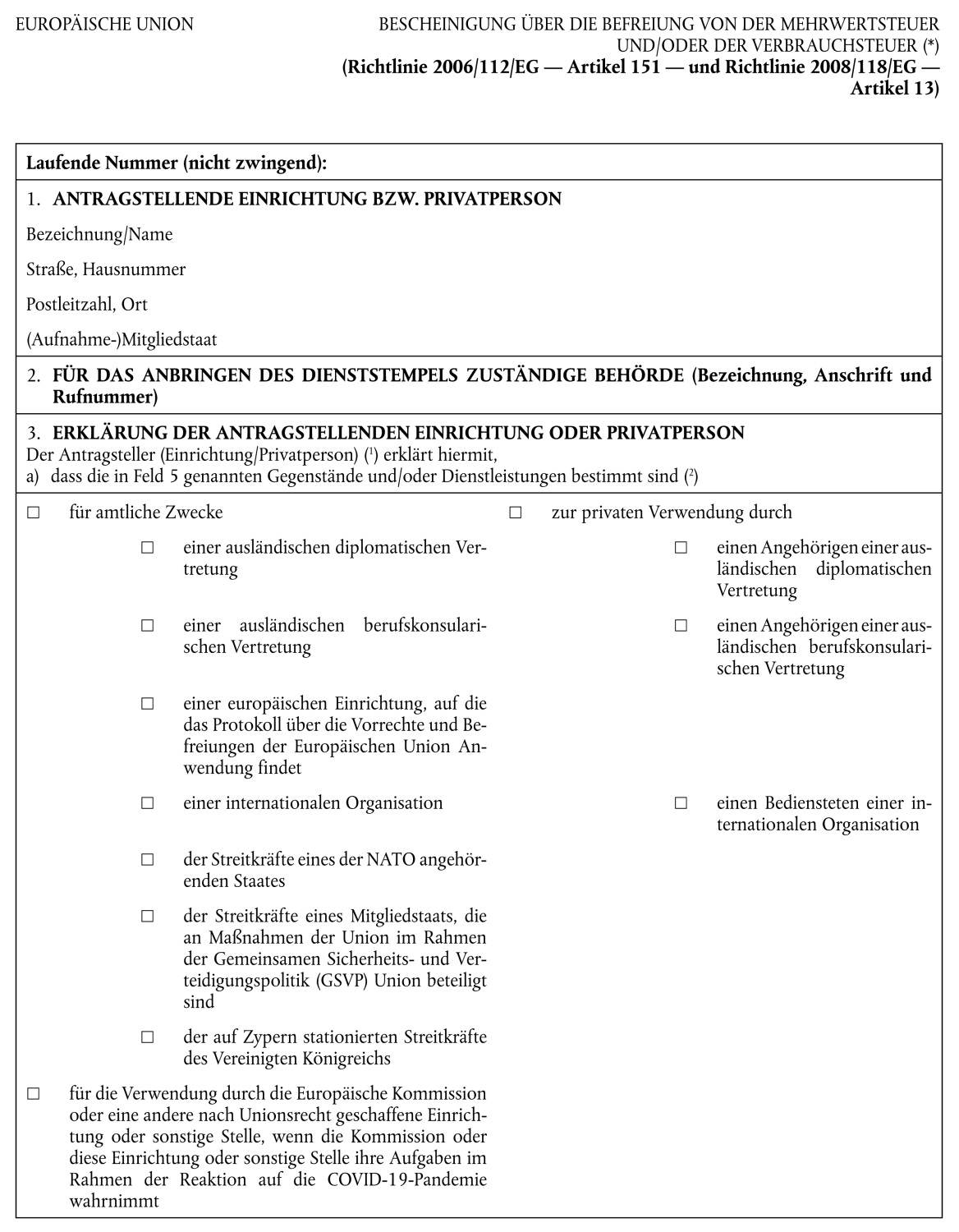

Dem Unternehmer und/oder zugelassenen Lagerinhaber dient diese Bescheinigung als Beleg für die Steuerbefreiung von Gegenständen oder Dienstleistungen, die an Einrichtungen bzw. Privatpersonen im Sinne von Artikel 151 der Richtlinie 2006/112/EG und Artikel 13 der Richtlinie 2008/118/EG versendet und/oder geliefert werden. Dementsprechend ist für jeden Lieferer/Lagerinhaber eine Bescheinigung auszufertigen. Der Lieferer/Lagerinhaber hat die Bescheinigung gemäß den in seinem Mitgliedstaat geltenden Rechtsvorschriften in seine Buchführung aufzunehmen.

-

Die allgemeinen Hinweise zum zu verwendenden Papier und zu den Abmessungen der Felder sind dem Amtsblatt der Europäischen Gemeinschaften (C 164 vom 1.7.1989, S. 3) zu entnehmen.

Für alle Exemplare ist weißes Papier im Format 210 × 297 mm zu verwenden, wobei in der Länge Abweichungen von -5 bis +8 mm zulässig sind.

Bei einer Befreiung von der Verbrauchsteuer ist die Befreiungsbescheinigung in zwei Exemplaren auszufertigen:

eine Ausfertigung für den Versender;

eine Ausfertigung, die die Bewegungen der der Verbrauchsteuer unterliegenden Produkte begleitet.

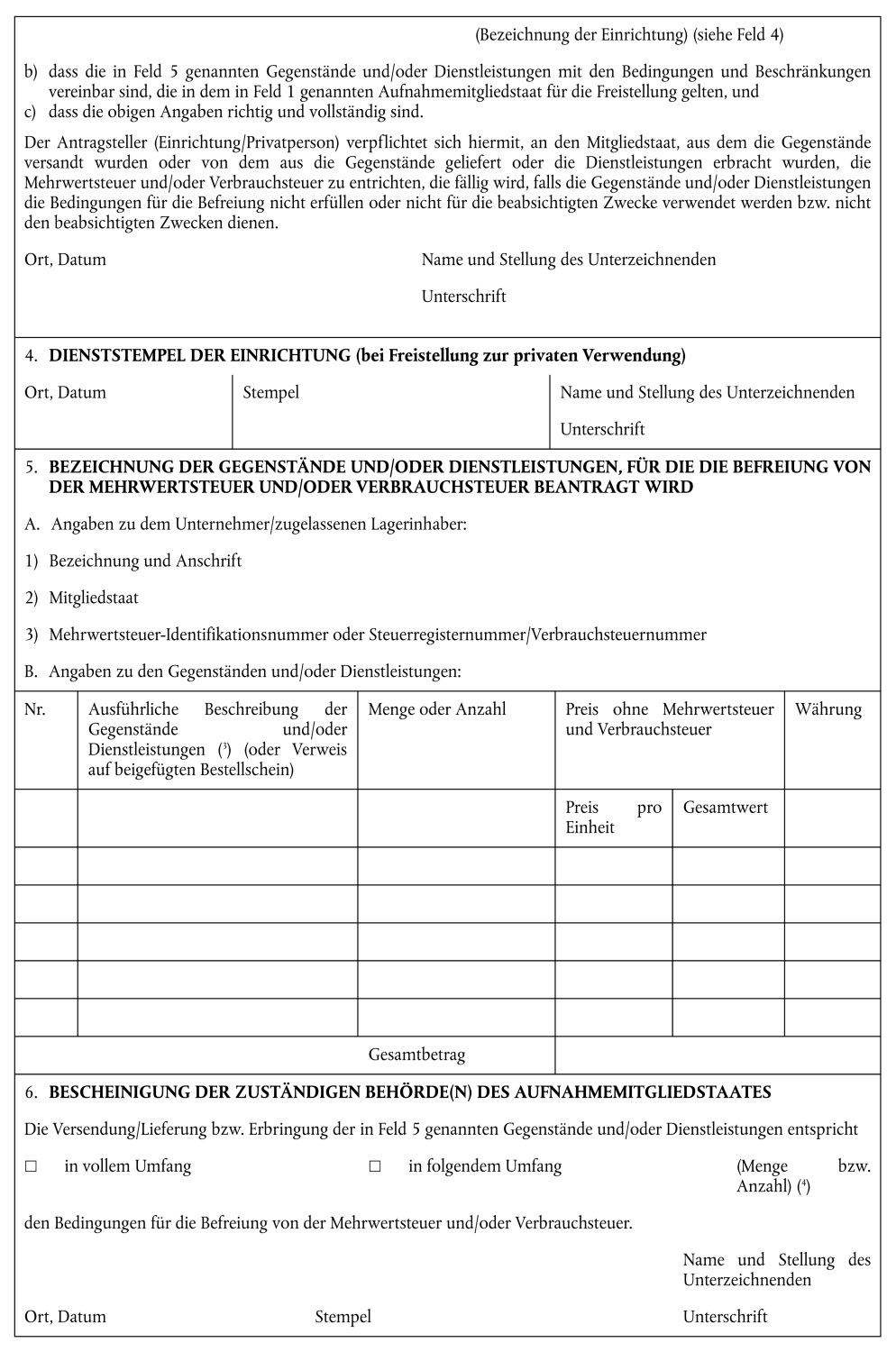

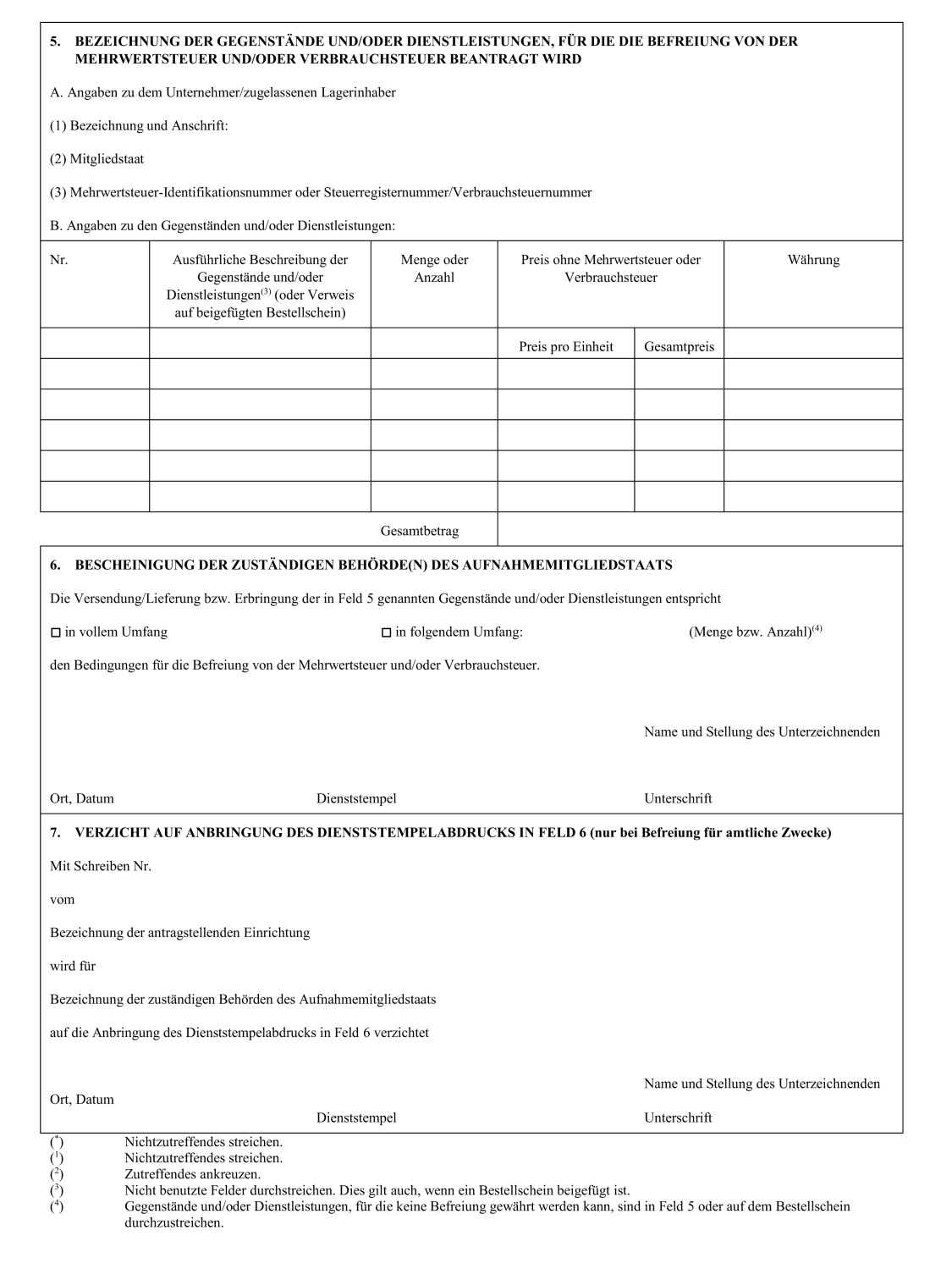

Nicht genutzter Raum in Feld 5 Buchstabe B ist so durchzustreichen, dass keine zusätzlichen Eintragungen vorgenommen werden können.

Das Dokument ist leserlich und in dauerhafter Schrift auszufüllen. Löschungen oder Überschreibungen sind nicht zulässig. Die Bescheinigung ist in einer vom Aufnahmemitgliedstaat anerkannten Sprache auszufüllen.

Wird bei der Beschreibung der Gegenstände und/oder Dienstleistungen (Feld 5 Buchstabe B der Bescheinigung) auf einen Bestellschein Bezug genommen, der nicht in einer vom Aufnahmemitgliedstaat anerkannten Sprache abgefasst ist, so hat der Antragsteller (Einrichtung/Privatperson) eine Übersetzung beizufügen.

Ist die Bescheinigung in einer vom Mitgliedstaat des Lieferers/Lagerinhabers nicht anerkannten Sprache verfasst, so hat der Antragsteller (Einrichtung/Privatperson) eine Übersetzung der Angaben über die in Feld 5 Buchstabe B aufgeführten Gegenstände und Dienstleistungen beizufügen.

Unter einer anerkannten Sprache ist eine der Sprachen zu verstehen, die in dem betroffenen Mitgliedstaat amtlich in Gebrauch ist, oder eine andere Amtssprache der Union, die der Mitgliedstaat als zu diesem Zwecke verwendbar erklärt.

In Feld 3 der Bescheinigung macht der Antragsteller (Einrichtung/Privatperson) die für die Entscheidung über den Freistellungsantrag im Aufnahmemitgliedstaat erforderlichen Angaben.

In Feld 4 der Bescheinigung bestätigt die Einrichtung die Angaben in den Feldern 1 und 3 Buchstabe a des Dokuments und bescheinigt, dass der Antragsteller – wenn es sich um eine Privatperson handelt – Bediensteter der Einrichtung ist.

-

Wird (in Feld 5 Buchstabe B der Bescheinigung) auf einen Bestellschein verwiesen, so sind mindestens Bestelldatum und Bestellnummer anzugeben. Der Bestellschein hat alle Angaben zu enthalten, die in Feld 5 der Bescheinigung genannt werden. Muss die Bescheinigung von der zuständigen Behörde des Aufnahmemitgliedstaates abgestempelt werden, so ist auch der Bestellschein abzustempeln.

Die Angabe der in Artikel 2 Nummer 12 der Verordnung (EU) Nr. 389/2012 des Rates vom über die Zusammenarbeit der Verwaltungsbehörden auf dem Gebiet der Verbrauchsteuern und zur Aufhebung von Verordnung (EG) Nr. 2073/2004 definierten Verbrauchsteuernummer ist nicht zwingend; die Mehrwertsteuer-Identifikationsnummer oder die Steuerregisternummer ist anzugeben.

Währungen sind mit den aus drei Buchstaben bestehenden Codes der internationalen ISOIDIS-4127-Norm zu bezeichnen, die von der Internationalen Normenorganisation festgelegt wurde [2].

Die genannte Erklärung einer antragstellenden Einrichtung/Privatperson ist in Feld 6 durch die Dienststempel der zuständigen Behörde(n) des Aufnahmemitgliedstaates zu beglaubigen. Diese Behörde(n) kann/können die Beglaubigung davon abhängig machen, dass eine andere Behörde des Mitgliedstaats zustimmt. Es obliegt der zuständigen Steuerbehörde, eine derartige Zustimmung zu erlangen.

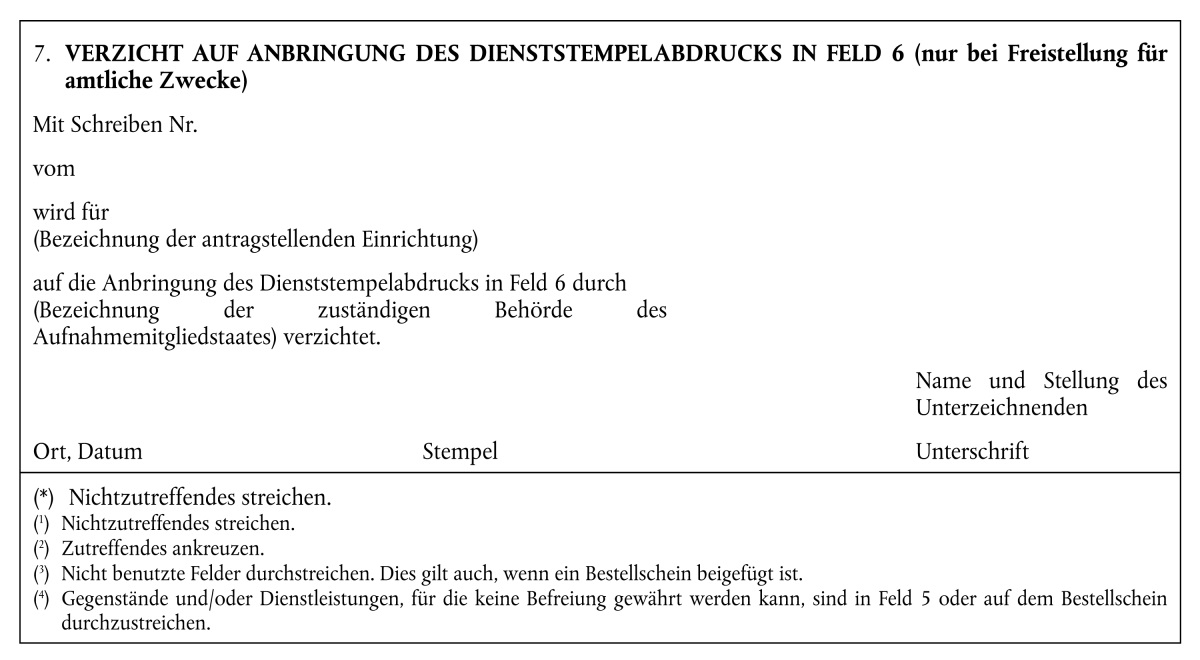

Zur Vereinfachung des Verfahrens kann die zuständige Behörde darauf verzichten, von einer Einrichtung, die eine Befreiung für amtliche Zwecke beantragt, die Erlangung des Dienststempels zu fordern. Die antragstellende Einrichtung hat diese Verzichterklärung in Feld 7 der Bescheinigung anzugeben.

Anhang II [ab bis ]: Bescheinigung über die Befreiung von der Mehrwertsteuer und/oder der Verbrauchsteuer gemäß Artikel 51 [3] [4]

Erläuterungen

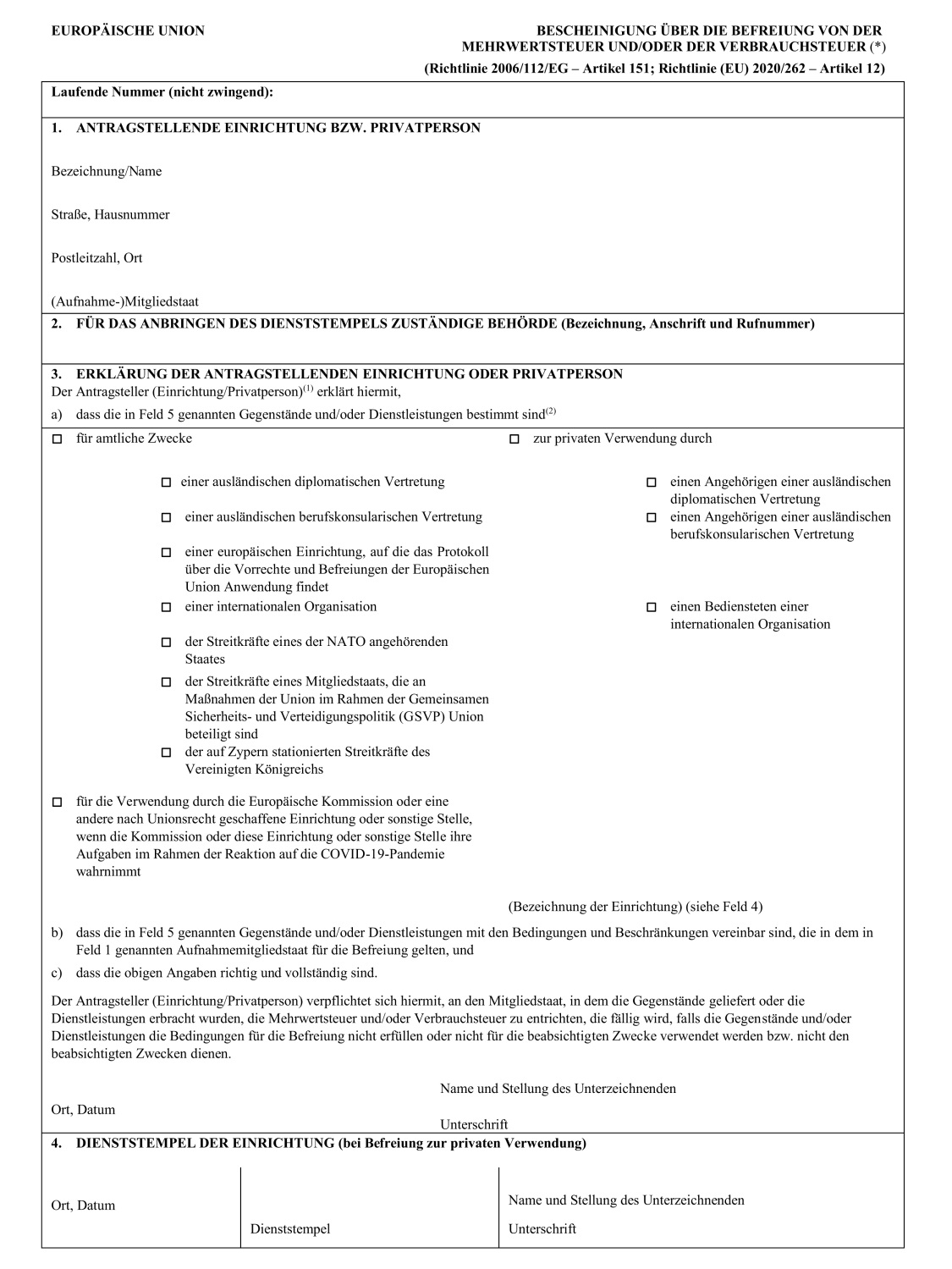

Dem Unternehmer und/oder zugelassenen Lagerinhaber dient diese Bescheinigung als Beleg für die Steuerbefreiung von Gegenständen oder Dienstleistungen, die an Einrichtungen bzw. Privatpersonen im Sinne von Artikel 151 der Richtlinie 2006/112/EG und Artikel 12 der Richtlinie (EU) 2020/262 versendet und/oder geliefert werden. Dementsprechend ist für jeden Lieferer/Lagerinhaber eine Bescheinigung auszufertigen. Der Lieferer/Lagerinhaber hat die Bescheinigung gemäß den in seinem Mitgliedstaat geltenden Rechtsvorschriften in seine Buchführung aufzunehmen.

-

Die allgemeinen Hinweise zum zu verwendenden Papier und zu den Abmessungen der Felder sind dem Amtsblatt der Europäischen Gemeinschaften (C 164 vom 1.7.1989, S. 3) zu entnehmen.

Für alle Exemplare ist weißes Papier im Format 210 × 297 mm zu verwenden, wobei in der Länge Abweichungen von -5 bis +8 mm zulässig sind.

Bei einer Befreiung von der Verbrauchsteuer ist die Befreiungsbescheinigung in zwei Exemplaren auszufertigen:

eine Ausfertigung für den Versender;

eine Ausfertigung, die die Bewegungen der der Verbrauchsteuer unterliegenden Produkte begleitet.

Nicht genutzter Raum in Feld 5 Buchstabe B ist so durchzustreichen, dass keine zusätzlichen Eintragungen vorgenommen werden können.

Das Dokument ist leserlich und in dauerhafter Schrift auszufüllen. Löschungen oder Überschreibungen sind nicht zulässig. Die Bescheinigung ist in einer vom Aufnahmemitgliedstaat anerkannten Sprache auszufüllen.

Wird bei der Beschreibung der Gegenstände und/oder Dienstleistungen (Feld 5 Buchstabe B der Bescheinigung) auf einen Bestellschein Bezug genommen, der nicht in einer vom Aufnahmemitgliedstaat anerkannten Sprache abgefasst ist, so hat der Antragsteller (Einrichtung/Privatperson) eine Übersetzung beizufügen.

Ist die Bescheinigung in einer vom Mitgliedstaat des Lieferers/Lagerinhabers nicht anerkannten Sprache verfasst, so hat der Antragsteller (Einrichtung/Privatperson) eine Übersetzung der Angaben über die in Feld 5 Buchstabe B aufgeführten Gegenstände und Dienstleistungen beizufügen.

Unter einer anerkannten Sprache ist eine der Sprachen zu verstehen, die in dem betroffenen Mitgliedstaat amtlich in Gebrauch ist, oder eine andere Amtssprache der Union, die der Mitgliedstaat als zu diesem Zwecke verwendbar erklärt.

In Feld 3 der Bescheinigung macht der Antragsteller (Einrichtung/Privatperson) die für die Entscheidung über den Befreiungsantrag im Aufnahmemitgliedstaat erforderlichen Angaben.

In Feld 4 der Bescheinigung bestätigt die Einrichtung die Angaben in den Feldern 1 und 3 Buchstabe a des Dokuments und bescheinigt, dass der Antragsteller – wenn es sich um eine Privatperson handelt – Bediensteter der Einrichtung ist.

-

Wird (in Feld 5 Buchstabe B der Bescheinigung) auf einen Bestellschein verwiesen, so sind mindestens Bestelldatum und Bestellnummer anzugeben. Der Bestellschein hat alle Angaben zu enthalten, die in Feld 5 der Bescheinigung genannt werden. Muss die Bescheinigung von der zuständigen Behörde des Aufnahmemitgliedstaates abgestempelt werden, so ist auch der Bestellschein abzustempeln.

Die Angabe der in Artikel 2 Nummer 12 der Verordnung (EU) Nr. 389/2012 des Rates vom über die Zusammenarbeit der Verwaltungsbehörden auf dem Gebiet der Verbrauchsteuern und zur Aufhebung der Verordnung (EG) Nr. 2073/2004 genannten Verbrauchsteuernummer ist nicht zwingend; die Mehrwertsteuer-Identifikationsnummer oder die Steuerregisternummer ist anzugeben.

Währungen sind mit den aus drei Buchstaben bestehenden Codes der Norm ISO 4217 zu bezeichnen, die von der Internationalen Normenorganisation festgelegt wurde [5].

Die genannte Erklärung einer antragstellenden Einrichtung/Privatperson ist in Feld 6 durch die Dienststempel der zuständigen Behörde(n) des Aufnahmemitgliedstaats zu beglaubigen. Diese Behörde(n) kann/können die Beglaubigung davon abhängig machen, dass eine andere Behörde des Mitgliedstaats zustimmt. Es obliegt der zuständigen Steuerbehörde, eine derartige Zustimmung zu erlangen.

Zur Vereinfachung des Verfahrens kann die zuständige Behörde darauf verzichten, von einer Einrichtung, die eine Befreiung für amtliche Zwecke beantragt, die Erlangung des Dienststempels zu fordern. Die antragstellende Einrichtung hat diese Verzichterklärung in Feld 7 der Bescheinigung anzugeben.

Fundstelle(n):

zur Änderungsdokumentation

QAAAD-90958

1Anm. d. Red.: Anhang II [bis ] i. d. F. der VO v. (ABl EU Nr. L 88 S. 15) mit Wirkung v. .

2Amtl. Anm.: Die Codes einiger häufig benutzter Währungen lauten: EUR (Euro), BGN (Leva), CZK (Tschechische Kronen), DKK (Dänische Kronen), GBP (Pfund Sterling), HUF (Forint), LTL (Litai), PLN (Zloty), RON (Rumänische Lei), SEK (Schwedische Kronen), USD (US-Dollar).

3Anm. d. Red.: Anhang II [ab bis ] i. d. F. der VO v. (ABl EU Nr. L, 2025/428, ) mit Wirkung v. .

4Anm. d. Red.: Gemäß Art. 2 Nr. 2 i. V. mit Art. 3 Abs. 3 VO v. (ABl EU Nr. L, 2025/428, ) wird Anhang II mit Wirkung v. aufgehoben.

5Amtl. Anm.: Die Codes einiger häufig benutzter Währungen lauten: EUR (Euro), BGN (Lew), CZK (tschechische Krone), DKK (dänische Krone), GBP (Pfund Sterling), HUF (Forint), LTL (Litas), PLN (Zloty), RON (rumänischer Leu), SEK (schwedische Krone), USD (US-Dollar).