Die aktuelle Mandanten-Information 6/2025 – kostenlos für Sie in der NWB Datenbank

[i]Sechs Ausgaben pro JahrAlle zwei Monate finden Sie in der NWB Datenbank eine neue Ausgabe der Mandanten-Information mit aktuellen Themen aus den Bereichen Steuer- und Wirtschaftsrecht. Diese steht Ihnen kostenlos zum Download zur Verfügung, damit Sie Ihre Mandanten einfach und zügig mit den essenziellen Informationen versorgen können.

Relevante Neuigkeiten – für jeden anschaulich zusammengefasst

[i]Informationen getrennt für jede InteressengruppeDie Inhalte der Mandanten-Information dienen allen Interessengruppen als Hilfestellung – unerheblich ob Unternehmer, Arbeitgeber, Arbeitnehmer oder allen Steuerzahlern. In der gebündelten Zusammenstellung sind diese zielgenau für jede Gruppe getrennt dargestellt und bieten so einen direkten Blick auf die entsprechenden aktuellen Neuerungen aus Gesetzgebung, Rechtsprechung und Verwaltungspraxis.

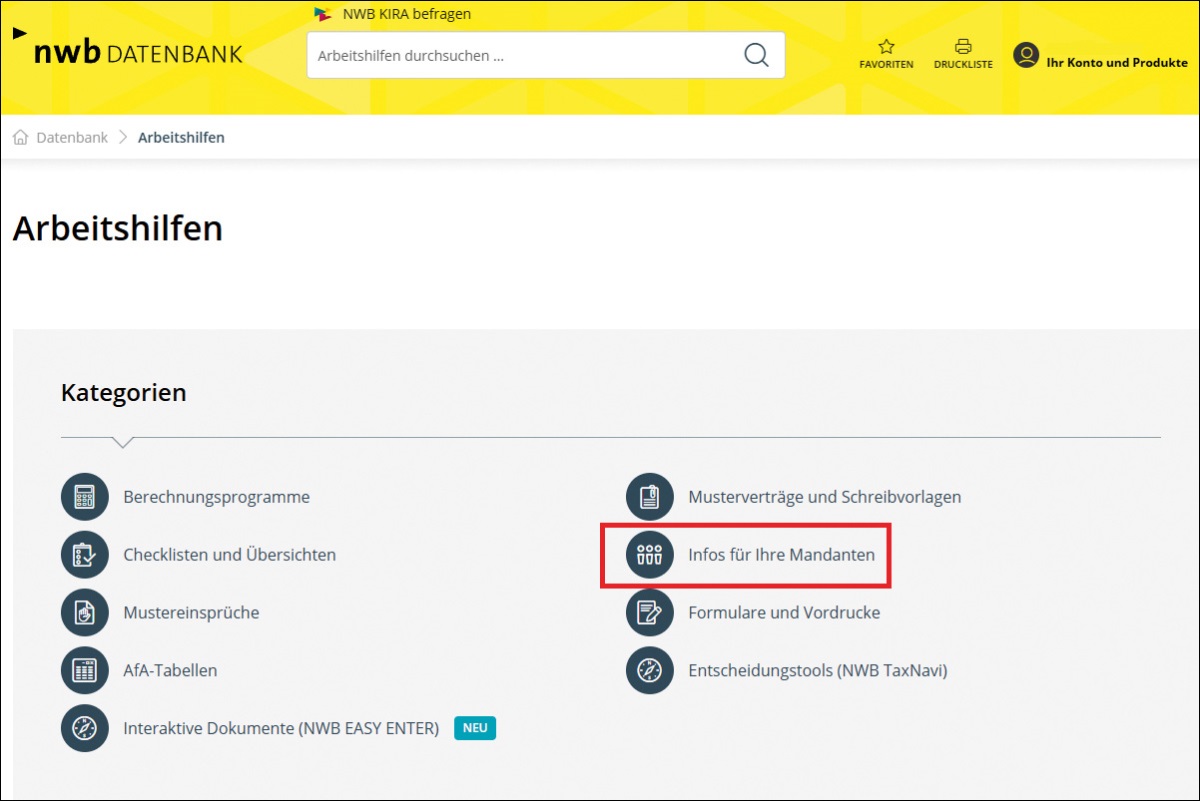

Wie gelangen Sie an die Mandanten-Information?

Sie können die Informationen von der Startseite der NWB Datenbank über einen Klick auf den Punkt „Arbeitshilfen“ aufrufen. Auf dieser Seite finden Sie eine gesonderte Kategorie mit dem Namen „Infos für Ihre Mandanten“. Dort sind nicht nur die gesammelten Mandanten-Informationen hinterlegt (sortiert nach Aktualität), sondern darüber hinaus auch interessante Merkblätter für Ihre Mandanten (z. B. zum Thema Photovoltaikanlage).

Sie [i]Mandanten-Information 6/2025, Arbeitshilfe, NWB VAAAK-00764 können die Mandanten-Information November/Dezember 2025 auch unmittelbar über die DokID NWB VAAAK-00764 aufrufen. Dort ist auch das Info-Blatt mit Quellenangaben für Sie als Berater zu finden. S. 3111

Folgende Themen sind in der November/Dezember-Ausgabe aufbereitet:

Umsatzsteuer bei Vertretung eines ärztlichen Notfalldienstes: [i]Strahl, NWB 32/2025 S. 2105, NWB VAAAJ-96507 Mit Urteil v. - XI R 24/23 ( NWB JAAAJ-96067) hat der XI. Senat des BFH entschieden, dass die entgeltliche Übernahme ärztlicher Notfalldienste durch einen Arzt (Vertretungstätigkeit) als Heilbehandlung i. S. des § 4 Nr. 14 Buchst. a UStG umsatzsteuerfrei ist. Die sonstige Leistung, welche der Arzt in der Übernahme des Notfalldienstes erbringt, beschränke sich nicht auf die Freistellung der zum Notfalldienst eingeteilten Ärzte, sondern umfasse zugleich die Durchführung eines solchen Dienstes in einem bestimmten Gebiet in einem festgelegten Zeitraum.

Doppelte Haushaltsführung bei einem Ein-Personen-Haushalt: [i]BFH, Urteil v. 29.4.2025 - VI R 12/23, NWB RAAAJ-96569 Eine finanzielle Beteiligung an den Kosten der Lebensführung ist nur erforderlich, wenn mehrere Personen einen gemeinsamen Haushalt führen (BFH, Urteil v. v. - VI R 12/23, NWB RAAAJ-96569). Bei einem Ein-Personen-Haushalt stellt sich die Frage nach der finanziellen Beteiligung an den Lebenshaltungskosten nicht, weil nur diese Person die Kosten selbst zu tragen hat und begrifflich eine Kostenbeteiligung gegenüber anderen Personen ausscheidet. Woher die erforderlichen Mittel stammen, ist unerheblich. Dieser Grundsatz gilt selbst dann, wenn der Single-Haushalt im Elternhaus geführt wird (s. dazu Seifert, NWB 43/2025 S. 2916).

Entwurf eines Steueränderungsgesetzes 2025: [i]Steueränderungsgesetz 2025, NWB Reformradar, NWB NAAAJ-99090 Die Bundesregierung hat den Entwurf für ein Steueränderungsgesetz 2025 vorgelegt. Das Gesetz sieht unterschiedliche steuerrechtliche Maßnahmen vor, wie bspw.

die Anhebung der Entfernungspauschale ab 2026 von 0,30 € pro Entfernungskilometer auf 0,38 € pro Entfernungskilometer,

unbefristete Ausgestaltung der Mobilitätsprämie,

die Reduzierung des Umsatzsteuersatzes auf Restaurant- und Verpflegungsdienstleistungen ab dem auf 7 % (§ 12 Abs. 2 Nr. 15 UStG),

Anhebung der sog. Übungsleiterpauschale (§ 3 Nr. 26 EStG) ab dem von 3.000 € auf 3.300 €, sowie Anhebung der sog. Ehrenamtspauschale (§ 3 Nr. 26a EStG) von 840 € auf 960 €.

Hinweis:Das Gesetz bedarf noch der Zustimmung von Bundestag und Bundesrat.

Rückwirkende Steuerbefreiung für Photovoltaikanlagen verfassungsgemäß: Das [i]Schwerpunkt | PV-Anlagen, NWB Online-Beitrag, NWB MAAAH-94050 FG Düsseldorf bejahte mit Urteil v. - 4 K 1286/24 E ( NWB VAAAJ-99634) die Verfassungsmäßigkeit der rückwirkenden Steuerbefreiung für Photovoltaikanlagen gem. § 3 Nr. 72 EStG und wies die Klage ab (Rev. anhängig, Az. beim BFH: X R 17/25).

Solidaritätszuschlag Allgemeinverfügung der Finanzverwaltung: Die obersten Finanzbehörden der Länder weisen mit einer Allgemeinverfügung alle noch anhängigen Einsprüche gegen die Festsetzung des Solidaritätszuschlags für Veranlagungszeiträume vor 2020 zurück, soweit in den Einsprüchen die Verfassungswidrigkeit des Solidaritätszuschlags geltend gemacht wird (s. dazu Allgemeinverfügung der obersten Finanzbehörden der Länder vom , BStBl 2025 I S. 1522).

Schaden aufgrund von Trickbetrug keine außergewöhnliche Belastung: [i]Schmidt, Außergewöhnliche Belastungen, Grundlagen, NWB VAAAF-48920 Nach dem ( NWB ZAAAK-01016) sind Vermögensverluste aus einem Trickbetrug, bei dem die Täter einem älteren Menschen am Telefon die Notlage eines nahen Angehörigen vortäuschen, nicht als außergewöhnliche Belastungen abzugsfähig (Rev. anhängig; Az. beim BFH: VI R 14/25). Die Verwirklichung des allgemeinen Risikos, Opfer einer Straftat zu werden, führe regelmäßig nicht zu einer außergewöhnlichen Belastung i. S. des § 33 EStG. Ein aus einem Vermögensdelikt entstandener Schaden könne zudem mangels Zwangsläufigkeit bereits nicht nach § 33 EStG berücksichtigt werden.

Fundstelle(n):

NWB 2025 Seite 3110 - 3111

SAAAK-03827