Die aktuelle Mandanten-Information 1/2025 – kostenlos für Sie in der NWB Datenbank

[i]Sechs Ausgaben pro JahrAlle zwei Monate finden Sie in der NWB Datenbank eine neue Ausgabe der Mandanten-Information mit aktuellen Themen und Neuerungen aus den Bereichen Steuer- und Wirtschaftsrecht. Diese steht Ihnen kostenlos zum Download zur Verfügung, damit Sie Ihre Mandanten einfach und zügig mit den essenziellen Informationen versorgen können.

Zur Vertiefung haben wir für Sie als Berater zudem alle Quellenangaben in einem Info-Blatt aufbereitet.

Relevante Neuigkeiten – für jeden anschaulich zusammengefasst

[i]Informationen getrennt für jede InteressengruppeDie Mandanten-Information dient jeder Interessengruppe als Hilfestellung – unerheblich ob Unternehmer, Arbeitgeber, Arbeitnehmer oder allen Steuerzahlern. In der gebündelten Zusammenstellung sind die Informationen zielgenau für jede Gruppe getrennt dargestellt und bieten so einen direkten Blick auf die entsprechenden aktuellen Neuerungen aus Gesetzgebung, Rechtsprechung und Verwaltungspraxis.

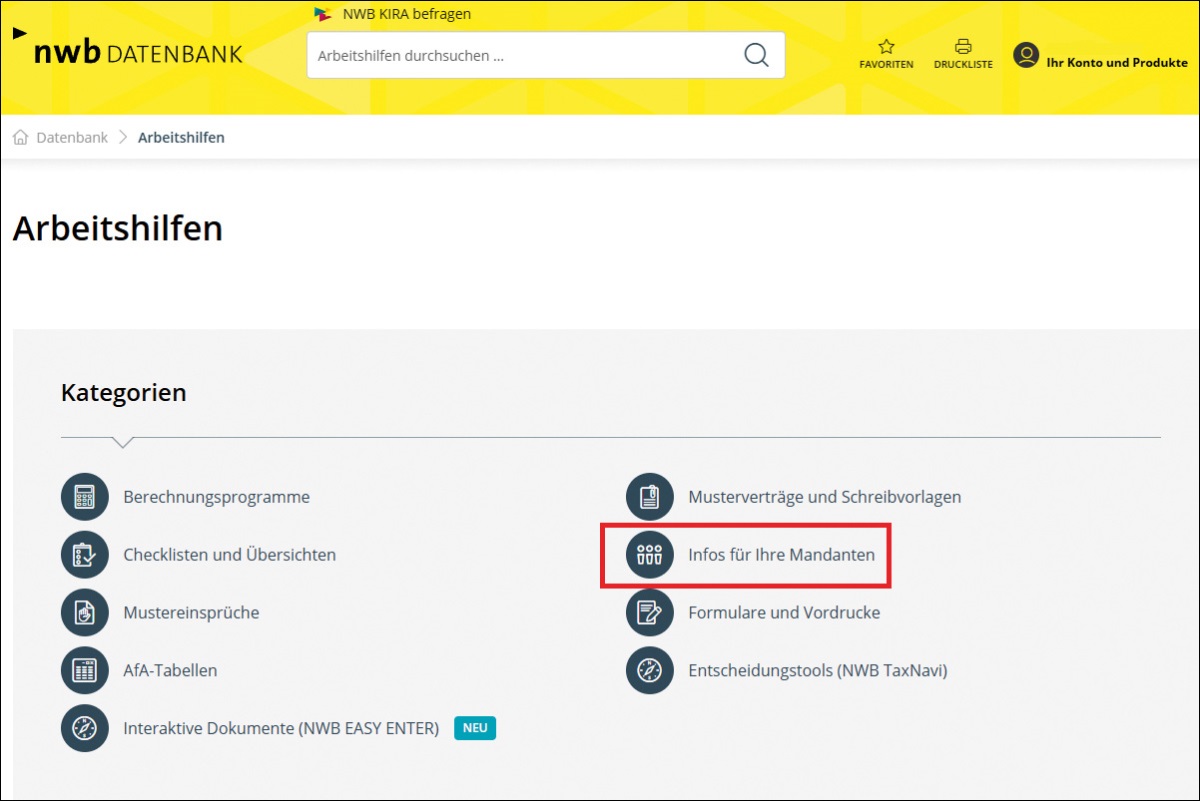

Wie gelangen Sie an die Mandanten-Information?

Sie können die Informationen von der Startseite der NWB Datenbank über einen Klick auf den Punkt „Arbeitshilfen“ aufrufen. Auf dieser Seite finden Sie eine gesonderte Kategorie mit dem Namen „Infos für Ihre Mandanten“. Dort sind nicht nur die gesammelten Mandanten-Informationen hinterlegt (sortiert nach Aktualität), sondern darüber hinaus auch interessante Merkblätter für Ihre Mandanten (z. B. zum Thema Photovoltaikanlage).

S. 151 [i]Mandanten-Information 1/2025, Arbeitshilfe, NWB EAAAJ-80514 Sie können die Mandanten-Information Januar/Februar 2025 auch unmittelbar über die DokID NWB EAAAJ-80514 aufrufen. Dort ist auch das Info-Blatt mit Quellenangaben für Sie als Berater zu finden.

Folgende Themen sind in der Januar/Februar-Ausgabe aufbereitet:

Finales BMF-Schreiben zur E-Rechnung: [i]Fietz/Brohl/Newe, NWB 1/2025 S. 24 Das BMF hat am (BStBl 2024 I S. 1320) sein finales Schreiben zur Einführung der E-Rechnung veröffentlicht. In dem Anwendungsschreiben werden die Neuregelungen zum sowie Übergangsregelungen umfassend dargestellt. Darüber hinaus hat das BMF am einen FAQ-Katalog auf seiner Website veröffentlicht, der Antworten auf die am häufigsten gestellten Fragen zur E-Rechnung gibt.

Hinweis:Das Mandanten-Merkblatt „Elektronische Rechnung“ können Sie unter NWB LAAAJ-78589 in der NWB Datenbank herunterladen.

[i]Zimmermann, NWB 15/2024 S. 958Viertes Bürokratieentlastungsgesetz: Die gesetzlichen Maßnahmen betreffen u. a. die Verkürzung von Aufbewahrungsfristen für Buchungsbelege sowie die Anhebung der Schwellenwerte für die Verpflichtung zur Abgabe von Umsatzsteuervoranmeldungen.

[i]Hoffmann, NWB 46/2024 S. 3168Aussetzung der Vollziehung betreffend die Rückgängigmachung eines Investitionsabzugsbetrags für eine Photovoltaikanlage: Der BFH hält es im Rahmen eines Verfahrens des vorläufigen Rechtsschutzes für rechtlich zweifelhaft, dass ein Investitionsabzugsbetrag, der im Jahr 2021 für die künftige Anschaffung einer Photovoltaikanlage gebildet worden ist, allein wegen der ab eingeführten Steuerbefreiung für Gewinne aus dem Betrieb von Photovoltaikanlagen im Veranlagungszeitraum 2021 rückgängig zu machen ist (, NWB NAAAJ-78143).

[i]Langenkämper, Vermietung und Verpachtung, Grundlagen, NWB BAAAB-13237 Anforderung von Unterlagen durch das Finanzamt und Datenschutz: Fordert das Finanzamt beim Vermieter die Vorlage von Mietverträgen zwecks Überprüfung der Einkünfte aus Vermietung und Verpachtung an, muss es zwar die Vorschriften des Datenschutzes beachten. Der Datenschutz wird aber laut ( NWB LAAAJ-77698) grundsätzlich nicht verletzt, wenn die Überprüfung der Mietverträge der Steuererhebung und der Bekämpfung der Steuerhinterziehung dient.

[i]Checkliste „Steuerermäßigung gem. § 35a Abs. 3 EStG und § 35c EStG“, NWB UAAAJ-70537 Steuerermäßigung für energetische Maßnahmen bei Ratenzahlung: Der ( NWB NAAAJ-76468) entschieden, dass die Steuerermäßigung für energetische Maßnahmen, wie z. B. den Einbau eines modernen Heizkessels, erst dann gewährt werden kann, wenn die Montage vorgenommen und auch der Rechnungsbetrag vollständig auf das Konto des Installationsunternehmens bezahlt wurde.

Gesetz zur steuerlichen Freistellung des Existenzminimums 2024: Für das Jahr 2024 wird der Grundfreibetrag nach § 32a EStG um 180 € auf 11.784 € angehoben. Der steuerliche Kinderfreibetrag steigt um 228 € auf 6.612 €.

Hinweise zum Verwertungsrecht der Mandanten-Information:

Sämtliche Inhalte unseres Services Mandanten-Informationen dürfen im Sinne der nachfolgenden Verwertungsformen urheberrechtlich uneingeschränkt wie folgt durch Sie genutzt werden: Sie können das gesamte Word-Dokument in Ihre Textverarbeitung übernehmen, ggf. anpassen und als Ihr eigenes Mandanten-Rundschreiben per E-Mail oder als Brief an Ihre Mandanten versenden. Darüber hinaus können Sie die Inhalte vollständig, teilweise oder individualisiert in den geschützten Bereich Ihres Internetauftritts integrieren. Möchten Sie keinerlei Anpassungen an der Ausgabe vornehmen, erleichtert Ihnen die PDF-Version eine Weiterleitung, z. B. per E-Mail, an Ihre Mandanten. Eine Veröffentlichung im freien Bereich Ihrer Homepage ist vom Verwertungsrecht nicht gedeckt.

Fundstelle(n):

NWB 2025 Seite 150 - 151

RAAAJ-83119