Die aktuelle Mandanten-Information 4/2022 – kostenlos für Sie in der NWB Datenbank

[i]Sechs Ausgaben pro JahrAlle zwei Monate finden Sie in der NWB Datenbank eine neue Ausgabe der Mandanten-Information mit aktuellen Themen und Neuerungen aus den Bereichen Steuer- und Wirtschaftsrecht. Diese steht Ihnen kostenlos zum Download zur Verfügung, damit Sie Ihre Mandanten einfach und zügig mit den essenziellen Informationen versorgen können.

Zur Vertiefung haben wir für Sie als Berater zudem alle Quellenangaben in einem Info-Blatt aufbereitet.

Relevante Neuigkeiten – für jeden anschaulich zusammengefasst

[i]Informationen getrennt für jede InteressengruppeDie Mandanten-Information dient jeder Interessengruppe als Hilfestellung – unerheblich ob Unternehmer, Arbeitgeber, Arbeitnehmer oder allen Steuerzahlern. In der gebündelten Zusammenstellung sind die Informationen zielgenau für jede Gruppe getrennt dargestellt und bieten so einen direkten Blick auf die entsprechenden aktuellen Neuerungen aus Gesetzgebung, Rechtsprechung und Verwaltungspraxis.

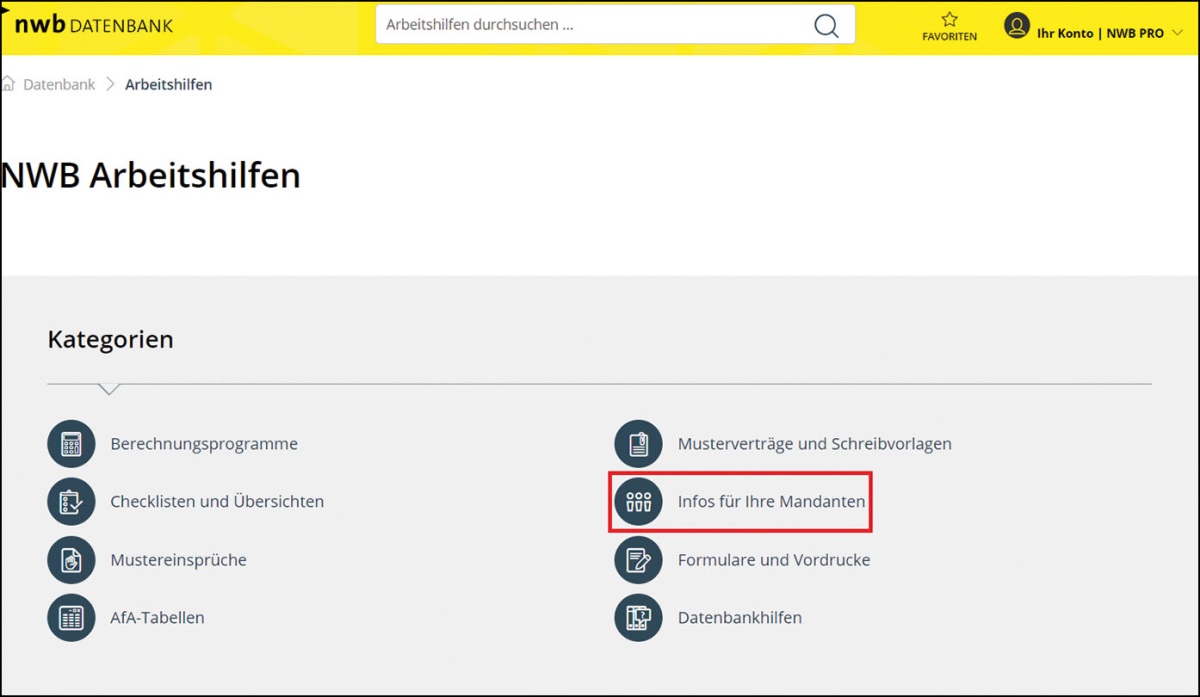

Wie gelangen Sie an die Mandanten-Information?

Sie können die Informationen von der Startseite der NWB Datenbank über einen Klick auf den Punkt „Arbeitshilfen“ aufrufen. Auf dieser Seite finden Sie eine gesonderte Kategorie mit dem Namen „Infos für Ihre Mandanten“. Dort sind nicht nur die gesammelten Mandanten-Informationen hinterlegt (sortiert nach Aktualität), sondern darüber hinaus auch interessante Merkblätter für Ihre Mandanten (z. B. zum Thema Photovoltaikanlage).

Sie [i]Mandanten-Information 4/2022 (Juli/August), Arbeitshilfe, NWB HAAAI-62346 können die derzeitige Ausgabe der Mandanten-Information für Juli/August auch unmittelbar über die DokID NWB HAAAI-62346 aufrufen. Dort ist auch das Info-Blatt mit Quellenangaben für Sie als Berater zu finden. S. 1949

Folgende Themen sind in der Juli/August-Ausgabe der Mandanten-Information aufbereitet:

BFH [i]Brill, NWB 11/2022 S. 731, NWB TAAAI-13690 entscheidet, dass eine Schwimmschule keine umsatzsteuerfreien Umsätze erbringt, da es sich bei dem Unterricht nicht um umsatzsteuerbefreiten Schul- oder Hochschulunterricht handelt, (NWB TAAAI-05739).

BMF veröffentlicht Schreiben zur ertragsteuerlichen Behandlung von Kryptowährungen. Darin werden viele technische Fachbegriffe erläutert, zur Zuordnung zu den einzelnen Einkünften Stellung genommen und Grundsätze hinsichtlich der bilanziellen Erfassung dargestellt, (NWB GAAAI-61746).

Bundesrat [i]Hörster, NWB 22/2022 S. 1542 und Bundestag haben diverse Gesetzgebungsverfahren (Steuerentlastungsgesetz 2022, Sofortzuschlags- und Einmalzahlungsgesetz, Siebtes Gesetz zur Änderung des Regionalisierungsgesetzes, Energiesteuersenkungsgesetz, jeweils in der vom Bundesrat am beschlossenen Fassung) mit Maßnahmen beschlossen, welche das von der Bundesregierung geplante sog. Entlastungspaket II zur Abfederung der Folgen der Corona-Pandemie und des Ukraine-Kriegs umsetzen. Folgende Regelungen wurden u. a. getroffen: Energiepreispauschale, Kinderbonus, Absenkung der Energiesteuer, Erhöhung des Arbeitnehmer-Pauschbetrags, Anhebung des Grundfreibetrags, frühere Erhöhung der Pendlerpauschale.

[i]Carlé, NWB 13/2022 S. 882, NWB SAAAI-58632 BFH nimmt zur steuerlichen Berücksichtigungsfähigkeit der Kosten für ein häusliches Arbeitszimmer Stellung und urteilt, dass es nicht auf die Erforderlichkeit des Arbeitszimmers für die berufliche Tätigkeit ankommt. Es genügt, wenn für die berufliche oder betriebliche Tätigkeit entweder kein anderer Arbeitsplatz zur Verfügung steht oder das Arbeitszimmer den Mittelpunkt der gesamten betrieblichen oder beruflichen Betätigung bildet, (NWB UAAAH-23540). Die Entscheidung wurde nachträglich am zur amtlichen Veröffentlichung bestimmt.

BMF [i]FAQ-Katalog: go.nwb.de/heh4s veröffentlicht einen Fragen-Antworten-Katalog (FAQ) zur neuen Grundsteuer und beantwortet darin zahlreiche Fragen z. B.

wie sich die Grundsteuer zukünftig konkret berechnet,

was die neue Grundsteuer C ist und

wie die neue Erklärung abzugeben ist.

BFH [i]Brill, NWB 20/2022 S. 1407, NWB QAAAI-61922 äußert sich zu den Leistungen eines Sportvereins und urteilt hinsichtlich eines Golfclubs, der Leistungen gegen gesondertes Entgelt erbringt, dass dieser sich nicht auf die Umsatzsteuerfreiheit nach europäischem Recht berufen kann. Hinsichtlich der Teilnahmegebühren für Golfturniere kann er auch nicht die deutsche Umsatzsteuerfreiheit für sich beanspruchen, wenn er eine sog. Einrichtung mit Gewinnstreben ist, weil in seiner Satzung nicht geregelt ist, dass das Vereinsvermögen im Fall der Auflösung des Vereins für gemeinnützige Zwecke zu verwenden ist, (V R 20/17) (NWB IAAAI-61527).

Diese [i]Rechtsstand: 25.5.2022Mandanten-Information beruht auf dem Rechtsstand .

Hinweise zum Verwertungsrecht der Mandanten-Information

Sie können das gesamte Word-Dokument in Ihre Textverarbeitung übernehmen, ggf. anpassen und als Ihr eigenes Mandanten-Rundschreiben per E-Mail oder als Brief an Ihre Mandanten versenden. Darüber hinaus können Sie die Inhalte vollständig, teilweise oder individualisiert in den geschützten Bereich Ihres Internetauftritts integrieren. Möchten Sie keinerlei Anpassungen an der Ausgabe vornehmen, erleichtert Ihnen die PDF-Version eine Weiterleitung, z. B. per E-Mail, an Ihre Mandanten. Eine Veröffentlichung im freien Bereich Ihrer Homepage ist vom Verwertungsrecht nicht gedeckt.

Fundstelle(n):

NWB 2022 Seite 1948 - 1949

GAAAJ-17306