Grundsteuerreform: Informationen und Arbeitshilfen

[i]Riepolt, Die Reform der Grundsteuer – Herausforderung durch länderspezifischen Flickenteppich, BBK 11/2022 S. 507 NWB LAAAI-62281 Zum wird die neue Grundsteuer in Kraft treten. Damit verliert der Einheitswert als Berechnungsgrundlage seine Gültigkeit. Auf der Grundlage des reformierten Grundsteuer- und Bewertungsrechts sind für 36 Mio. wirtschaftliche Einheiten des Grundbesitzes neue Bemessungsgrundlagen für Zwecke der Grundsteuer zu ermitteln. Zwar hat die Mehrzahl der Bundesländer die zugelassene Länderöffnungsklausel nicht in Anspruch genommen, sondern setzt die neue Grundsteuer nach dem sog. Bundesmodell um, das mit dem Grundsteuer-Reformgesetz eingeführt wurde; sieben Bundesländer haben aber von ihrem Recht Gebrauch gemacht und abweichende Regelungen getroffen. In einer Hauptfeststellung auf den sind neue Grundsteuerwerte festzustellen, die der Grundsteuer ab dem Kalenderjahr 2025 zugrunde gelegt werden. Die Angaben hierfür sind dem Finanzamt in einer Feststellungserklärung ab dem zu übermitteln. In der letzten BBK-Ausgabe hat StB Dr. Johannes Riepolt bereits die Besonderheiten bei der Berechnung und Deklaration von Grundvermögen nach dem Bundesmodell und den abweichenden Ländermodellen aufgezeigt.

In der NWB Datenbank finden Sie darüber hinaus praxisnahe Arbeitshilfen sowie weitere Informationen zu diesem Thema.

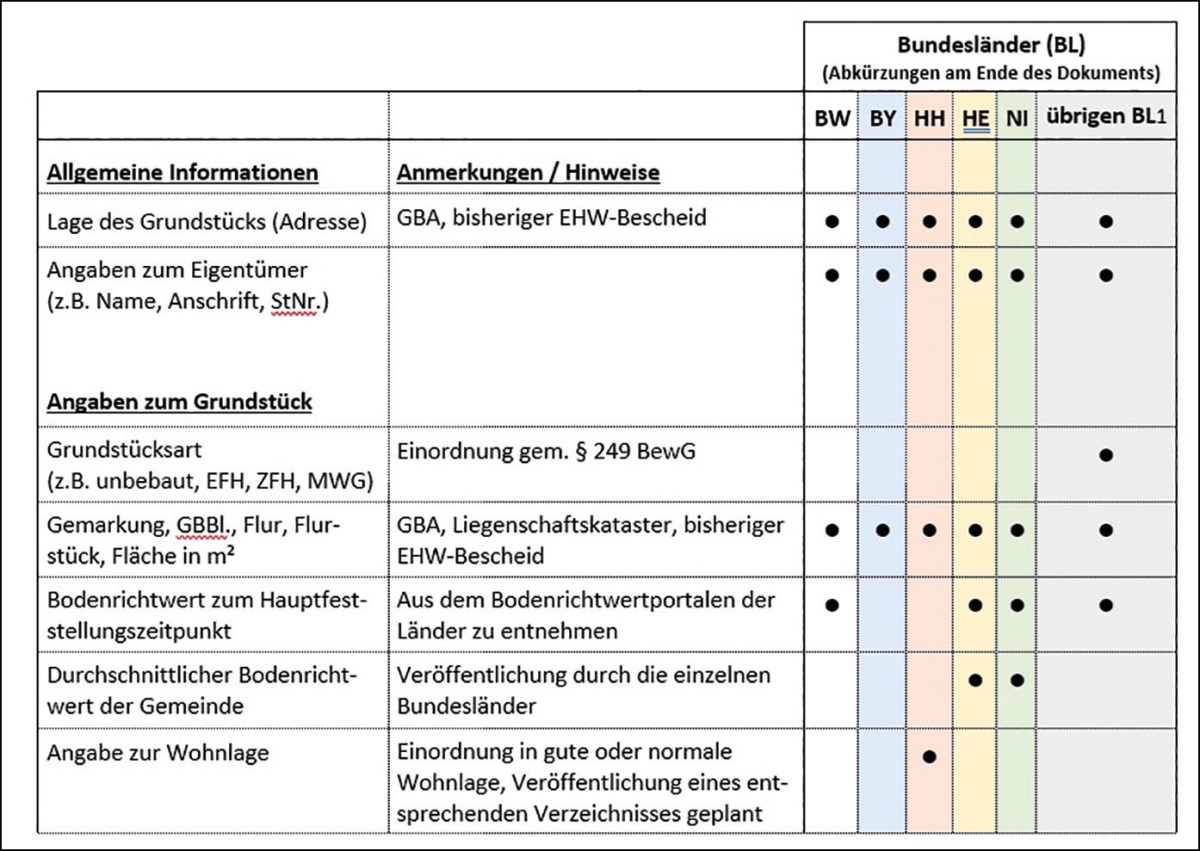

Checkliste: Umsetzung der Grundsteuerreform

[i]Checkliste: Datenaufbereitung und Vorbereitung FeststellungserklärungDie NWB Checkliste gibt Ihnen einen Überblick darüber, welche Daten und Informationen in den einzelnen Bundesländern bereitzuhalten und in den Feststellungserklärungen einzutragen sind. Dabei soll diese insbesondere der Datenaufbereitung und Vorbereitung für die Feststellungserklärungen dienen.

S. 540 [i]Lehmann, Umsetzung der Grundsteuerreform – Muster und Checkliste, Arbeitshilfe NWB NAAAI-06081 Die Checkliste sowie eine Schreibhilfe als Orientierung und Hilfestellung, um Ihre Mandanten für das Thema Grundsteuerreform zu sensibilisieren sowie diesen einen Überblick über die wichtigsten Themen und den Umfang der erforderlichen Informationen für die Feststellungserklärung zu geben, finden Sie unter NWB NAAAI-06081.

Landingpage von Bund und Ländern

Die [i]www.grundsteuerreform.de Finanzverwaltungen der Länder und des Bundes haben als Hilfestellung für die Abgabe der Grundsteuererklärungen die Landingpage „grundsteuerreform.de“ eingerichtet. Hierauf wies der DStV hin.

Die Internetseite gibt Auskunft über Wissenswertes zur Reform und einen Überblick über die Regelungen der Länder. Darüber hinaus bündelt sie die Links zu den relevanten Oberflächen der Länder und ermöglicht so den direkten Zugriff auf die Informationen. Die Seite wird federführend vom Thüringer Finanzministerium betrieben (Quelle: DStV online, Meldung v. ).

FAQ des BMF zur neuen Grundsteuer

Das [i]FAQ-Katalog: go.nwb.de/heh4s BMF stellt Antworten auf die wichtigsten Fragen zur neuen Grundsteuer-Regelung in einem Frage-Antwort-Katalog zur Verfügung (BMF online, Meldung v. , abrufbar unter go.nwb.de/heh4s). Darin nimmt das BMF u. a. zu folgenden Fragen Stellung:

Wie berechnet sich die Grundsteuer zukünftig konkret?

Was ist die neue Grundsteuer C?

Welche Auswirkungen hat die Reform auf die Grundsteuerzahlung?

Welche Änderungen ergeben sich für andere als Wohngrundstücke?

Darüber [i]www.grundsteuererklaerung-fuer-privateigentum.de hinaus teilt das BMF in seinen FAQ mit, dass in Ländern, die bei der Grundsteuer das Bundesmodell anwenden, für einfach gelagerte Sachverhalte (unbebaute Grundstücke, Ein- und Zweifamilienhäuser, Eigentumswohnungen) ab Juli 2022 unter www.grundsteuererklaerung-fuer-privateigentum.de eine vereinfachte elektronische Übermittlungsmöglichkeit für die Steuererklärung zur Verfügung gestellt wird.

Die Erklärung zur Feststellung des Grundsteuerwerts ist bis zum verpflichtend elektronisch an das Finanzamt zu übermitteln.

Fundstelle(n):

BBK 2021 Seite 539 - 540

RAAAJ-15299