Arbeitshilfe: Corona-Überbrückungshilfen für verbundene Unternehmen

Mit den Überbrückungshilfen unterstützt die Bundesregierung Unternehmen, Selbständige, Vereine und Einrichtungen bei der Bewältigung der wirtschaftlichen Folgen der Corona-Pandemie. Diese Arbeitshilfe soll prüfende Dritte bei der Beantragung der Corona-Überbrückungshilfen und der damit zusammenhängenden Schlussabrechnung im Fall von verbundenen Unternehmen unterstützen. Die Arbeitshilfe bezieht sich auf die Überbrückungshilfe III, III Plus und IV; bei Unterschieden erfolgt ein entsprechender Hinweis in der Arbeitshilfe.

Hiermit erhalten Sie die Antragsvoraussetzungen übersichtlich und stufenweise dargestellt und werden strukturiert durch das Dokument und die einzelnen Schritte geführt.

Stufe/Prüfung 1: Vorliegen eines Unternehmensverbundes

Stufe/Prüfung 2: Antragsberechtigung des Unternehmensverbundes

Stufe/Prüfung 3: Maßgebender Unternehmensverbund für Ermittlung Umsatzeinbruch/förderfähige Fixkosten

Stufe/Prüfung 4: Ermittlung des Umsatzeinbruchs im Unternehmensverbund

Stufe/Prüfung 5: Bestimmung der förderfähigen Fixkosten im Unternehmensverbund

Stufe/Prüfung 6: Ermittlung der Förderhöhe für den Unternehmensverbund

Stufe/Prüfung 7: Aufteilung der Corona-Hilfen im Unternehmensverbund

Gestützt auf den FAQ zur „Corona-Überbrückungshilfe für kleine und mittelständische Unternehmen“ Phase III, III Plus und IV erhalten sie einfach und bequem alle erforderliche Informationen an die Hand.

Sie finden die Arbeitshilfe unter: NWB NAAAI-06188

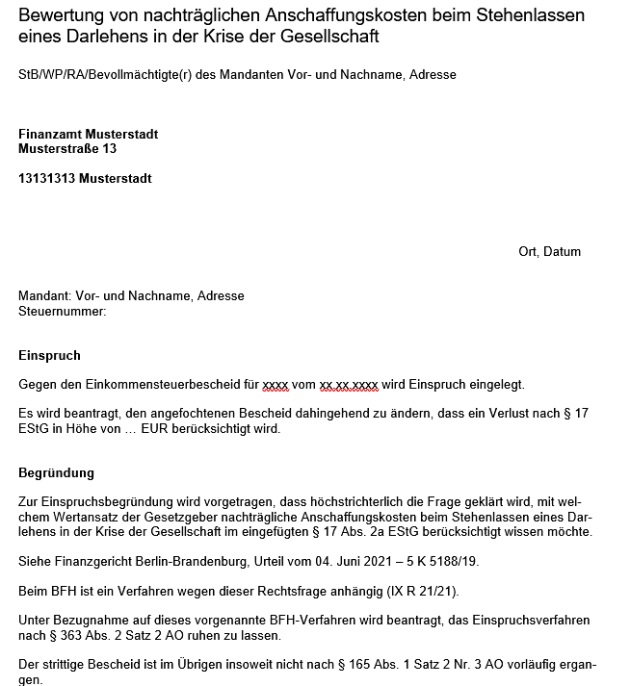

Arbeitshilfe: Bewertung von nachträglichen Anschaffungskosten beim Stehenlassen eines Darlehens in der Krise der Gesellschaft

Mit welchem Wertansatz möchte der Gesetzgeber nachträgliche Anschaffungskosten beim Stehenlassen eines Darlehens in der Krise der Gesellschaft im eingefügten § 17 Abs. 2a EStG berücksichtigt wissen? Gelten die bisher in der Rechtsprechung entwickelten Grundsätze in diesem Zusammenhang fort (Berücksichtigung des Darlehens als nachträgliche Anschaffungskosten in Höhe der Werthaltigkeit, die zum Zeitpunkt besteht, in dem der Gesellschafter es mit Rücksicht auf das Gesellschaftsverhältnis nicht abzieht)? Beim BFH ist ein Verfahren wegen dieser Rechtsfrage anhängig (IX R 21/21).

Sie finden die Arbeitshilfe (einen Mustereinspruch) unter: NWB PAAAI-02904

NWB Datenbank freischalten

Sie nutzen die NWB Datenbank noch nicht? Dann schalten Sie jetzt Ihren Zugang frei. – So einfach geht's:

Rufen Sie www.nwb.de auf. Geben Sie rechts oben unter „Neuprodukt freischalten“ Ihren Freischaltcode ein. Den Freischaltcode zu Ihrem Abonnement finden Sie in unserem Bestätigungsschreiben, nachdem Sie das Produkt erfolgreich getestet haben.

Akzeptieren Sie die Nutzungsbedingungen und Datenschutzbestimmungen.

Legen Sie Benutzernamen und Passwort fest.

Jetzt noch Ihre persönlichen Daten ausfüllen. Fertig!

Als registrierter Benutzer geben Sie unter www.nwb.de beim Login Benutzernamen und Passwort ein und starten dann Ihre Datenbank.

Wussten Sie schon? In Ihrem Abo sind 5 Nutzerlizenzen enthalten – für Sie, Ihre Kollegen und Ihre Mitarbeiter.

Fundstelle(n):

NWB Sanieren 4/2022 Seite 99

IAAAI-59882