Die aktuelle Mandanten-Information 3/2022 – kostenlos für Sie in der NWB Datenbank

[i]Sechs Ausgaben pro JahrAlle zwei Monate finden Sie in der NWB Datenbank eine neue Ausgabe der Mandanten-Information mit aktuellen Themen und Neuerungen aus den Bereichen Steuer- und Wirtschaftsrecht. Diese steht Ihnen kostenlos zum Download zur Verfügung, damit Sie Ihre Mandanten einfach und zügig mit den essenziellen Informationen versorgen können.

Zur Vertiefung haben wir für Sie als Berater zudem alle Quellenangaben in einem Info-Blatt aufbereitet.

Relevante Neuigkeiten – für jeden anschaulich zusammengefasst

[i]Informationen getrennt für jede InteressengruppeDie Mandanten-Information dient jeder Interessengruppe als Hilfestellung – unerheblich ob Unternehmer, Arbeitgeber, Arbeitnehmer oder allen Steuerzahlern. In der gebündelten Zusammenstellung sind die Informationen zielgenau für jede Gruppe getrennt dargestellt und bieten so einen direkten Blick auf die entsprechenden aktuellen Neuerungen aus Gesetzgebung, Rechtsprechung und Verwaltungspraxis.

Wie gelangen Sie an die Mandanten-Information?

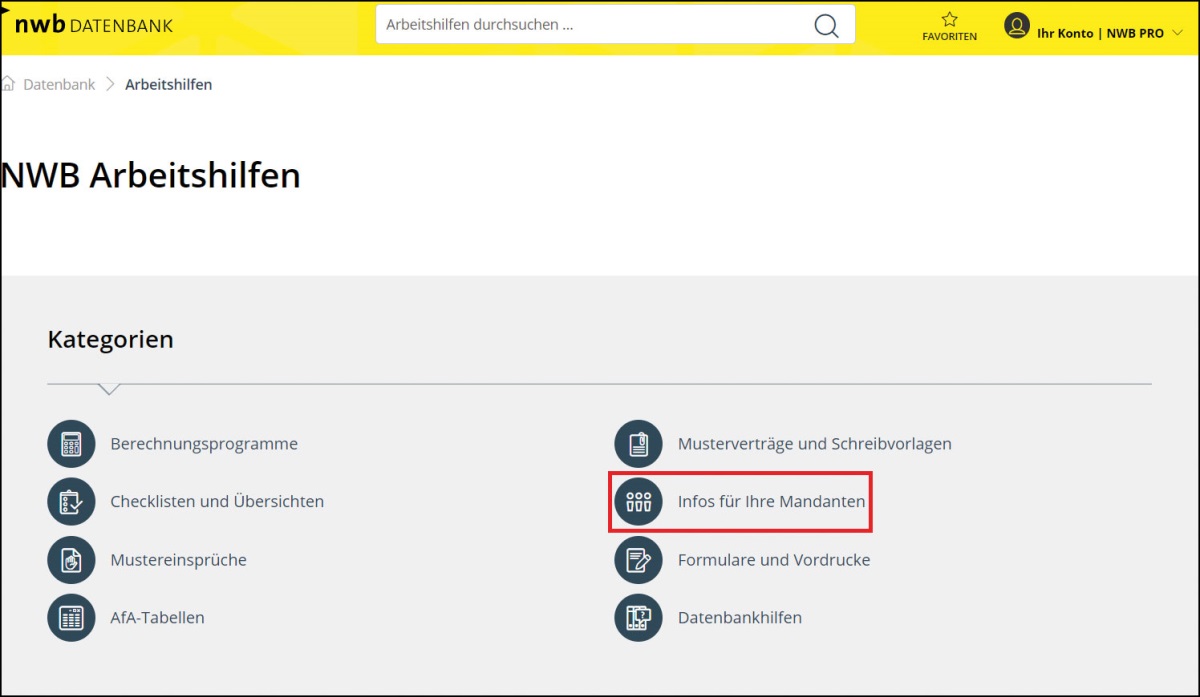

Sie können die Informationen von der Startseite der NWB Datenbank über einen Klick auf den Punkt „Arbeitshilfen“ aufrufen. Auf dieser Seite finden Sie eine gesonderte Kategorie mit dem Namen „Infos für Ihre Mandanten“. Dort sind nicht nur die gesammelten Mandanten-Informationen hinterlegt (sortiert nach Aktualität), sondern auch interessante Merkblätter für Ihre Mandanten (z. B. zur Kassenführung mittels offener Ladenkasse).

Sie [i]Mandanten-Information 3/2022 (Mai/Juni), Arbeitshilfe, NWB FAAAI-58726 können die derzeitige Ausgabe der Mandanten-Information für Mai/Juni auch unmittelbar über die DokID NWB FAAAI-58726 aufrufen. Dort ist auch das Info-Blatt mit Quellenangaben für Sie als Berater zu finden.

Diese Mandanten-Information beruht auf dem Rechtsstand .S. 1021

Folgende Themen sind in der Mai/Juni-Ausgabe der Mandanten-Information aufbereitet:

BMF sieht die Ausstellung digitaler Corona-Impfzertifikate als freiberufliche Tätigkeit an; dadurch kann es bei ärztlichen Gemeinschaftspraxen durch die Ausstellung der Impfzertifikate nicht zu einer sog. Infektion der ansonsten freiberuflichen Tätigkeit kommen (keine Gewerbesteuerpflicht), BMF, „Corona“ (Steuern), VI, 4, S. 10 f.; Stand: 31.1.2022. Auch die Durchführung von Corona-Tests durch Ärzte führt laut der OFD Frankfurt am Main nicht zu gewerblichen Einkünften, selbst wenn sich der Arzt der Mithilfe von Arzthelfern bedient, sofern der Arzt leitend und eigenverantwortlich tätig ist, ( NWB AAAAH-95467).

[i]Bäuml, Editorial zu NWB 7/2022 S. 409Oberste Finanzbehörden der Länder gewähren Unternehmen, die Betriebsvermögen ganz oder teilweise erbschaftsteuerfrei geerbt oder im Wege der Schenkung erhalten haben, aufgrund der Corona-Pandemie eine erbschaftsteuerliche Erleichterung. Muss der Unternehmer für die Steuerfreiheit die sog. Mindestlohnsumme einhalten und war ihm dies aufgrund der Corona-Krise nicht möglich, führt dies nicht zum teilweisen oder vollständigen Wegfall der Erbschaftsteuerfreiheit, gleich lautende Erlasse der (BStBl 2022 I S. 156).

[i]Thiele/Jansen, NWB 1/2022 S. 29BMF aktualisiert Schreiben aus dem Jahr 2021 zur Nutzungsdauer von Computerhardware und Software und stellt klar, dass der Steuerpflichtige von der Annahme einer einjährigen Nutzungsdauer abweichen kann, (BStBl 2022 I S. 187).

[i]Hörster, NWB 10/2022 S. 660Gesetzgeber plant aufgrund der Corona-Krise weitere steuerliche Erleichterungen. Dazu hat die Bundesregierung einen Gesetzentwurf für ein „Viertes Corona-Steuerhilfegesetz“ erarbeitet, mit dem zusätzliche Investitionsanreize für Unternehmer gesetzt, aber auch Erleichterungen und Entlastungen für Arbeitnehmer geschaffen werden sollen. [i]Baum, NWB 8/2022 S. 494Weiter ist eine Verlängerung der Steuererklärungsfristen und Karenzzeiten für 2020 bis 2022 geplant (Regierungsentwurf eines Vierten Corona-Steuerhilfegesetzes, BR-Drucks. 83/22).

BMF verlängert die Regelungen für Stundung und Vollstreckungsschutz erneut, (BStBl 2022 I S. 132).

BMF erlässt sog. Katastrophenerlass und gewährt steuerliche Entlastungen für Steuerpflichtige, welche die Opfer des Ukraine-Kriegs unterstützen. Die Maßnahmen erleichtern u. a. den Spendennachweis oder die Mittelverwendung durch steuerbegünstigte Körperschaften, ( NWB GAAAI-57946).

[i]Baum, NWB 9/2022 S. 586Bundesregierung hat am den Regierungsentwurf eines „Zweiten Gesetzes zur Änderung der Abgabenordnung und des Einführungsgesetzes zur Abgabenordnung“ beschlossen, mit welchem der Zinssatz für Nachzahlungs- und Erstattungszinsen gem. § 233a AO rückwirkend für Verzinsungszeiträume ab dem auf 0,15 % pro Monat (= 1,8 % pro Jahr) gesenkt und damit die Vorgaben des BVerfG angepasst werden soll, BMF online, Meldung v. 30.3.2022. Die Verabschiedung durch Bundestag und Bundesrat steht noch aus, zum Stand s. NWB Reform Radar ( NWB YAAAI-04936).

Hinweise zum Verwertungsrecht der Mandanten-Information

Sie können das gesamte Word-Dokument in Ihre Textverarbeitung übernehmen, ggf. anpassen und als Ihr eigenes Mandanten-Rundschreiben per E-Mail oder als Brief an Ihre Mandanten versenden. Darüber hinaus können Sie die Inhalte vollständig, teilweise oder individualisiert in den geschützten Bereich Ihres Internetauftritts integrieren. Möchten Sie keinerlei Anpassungen an der Ausgabe vornehmen, erleichtert Ihnen die PDF-Version eine Weiterleitung, z. B. per E-Mail, an Ihre Mandanten. Eine Veröffentlichung im freien Bereich Ihrer Homepage ist vom Verwertungsrecht nicht gedeckt.

Fundstelle(n):

NWB 2022 Seite 1020 - 1021

GAAAI-59686