Checkliste zur Grundsteuer

Für die Grundsteuer wurden mit dem Gesetz zur Reform des Grundsteuer- und Bewertungsrechts (Grundsteuer-Reformgesetz) vom (BGBl 2019 I S. 1794) insbesondere Änderungen bei der Ermittlung des Grundsteuerwerts festgelegt. Die erste Hauptfeststellung entsprechend der neuen Regelungen erfolgt zum , doch ist deren erstmalige Anwendung für den bestimmt worden (§ 266 Abs. 1 BewG).

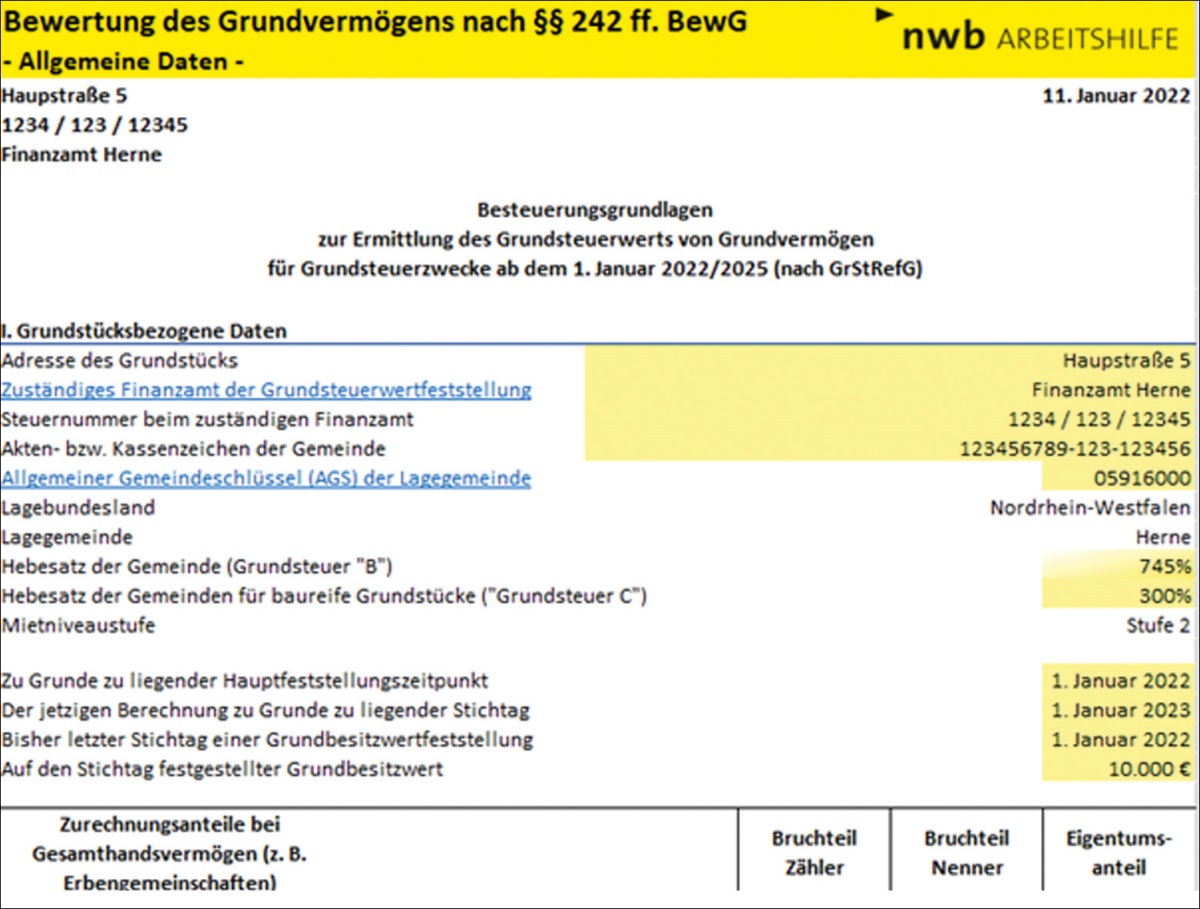

Checkliste mit Berechnungen – Grundbesitzbewertung ab 2022/2025 (Sach- und Ertragswertverfahren)

Dieses Excel-Tool (NWB NAAAH-93792) bietet eine Berechnungsmöglichkeit für unbebaute Grundstücke sowie für bebaute Grundstücke nach dem Ertrags- und Sachwertverfahren. Einfach und komfortabel können Sie in dieser Arbeitshilfe alle relevanten Daten erfassen.

Die Tabellenblätter „Allgemeine Daten“, „Grund und Boden“ und „Gebäude(teile) und -flächen“ dienen der Erfassung der Daten für die Bewertung bzw. dem Ausfüllen anderer Felder für die Berechnungsanlagen. Alle für die Berechnung notwendigen Einträge sind hier vorzunehmen.

Die Tabellenblätter „Unbebaute Grundstücke“, „Ertragswertverfahren“ und „Sachwertverfahren“ bilden die Ausgabe der Berechnungen im jeweiligen Berechnungsverfahren ab. Sollten Sie dabei mehr als 20 Teilflächen für Grund und Boden, Gebäude oder Gebäudeflächen erfassen wollen, müssen Sie die Tabellen manuell erweitern.

Die Arbeitshilfe umfasst neben der Berechnungsmöglichkeit ebenfalls:

die Hebesätze und Mietstufen der Gemeinden,

eine Übersicht der Gebäudearten für die Subsumierung nach Anlage 38 und 42, die Baupreisindizes und eine Einordnung des Gebäudezwecks für die Bestimmung der Steuerfreiheit oder Steuerpflicht sowie

die Anlagen 36 bis 42 des BewG.

Hinweise zur Aktualität der Datenbestände:

Die allgemeine Vorgehensweise und einzelnen Berechnungsschritte wurden in Übereinstimmung mit der Rechtsauffassung der Finanzverwaltung anhand der Entwürfe des Anwendungserlasses des BewG zwecks Grundsteuerwertermittlung erstellt (vgl. Verbandsanhörung). Insoweit stellen die Angaben über die Bewertung einen vorläufigen Zwischenstand dar, der noch keine endgültige Rechtssicherheit gibt. Nach mündlichen Auskünften des BMF zeichnen sich aber keine größeren Änderungen gegenüber den Entwürfen ab.

Mietniveaustufen: Die im Ertragswertverfahren verwendeten Mietniveaustufen sollen nach § 254 Abs. 2 BewG i. V. mit § 263 Abs. 2 BewG formell durch Rechtsverordnung mit Zustimmung des Bundesrats festgesetzt werden. Die Veröffentlichung der Mietniveau-Einstufungsverordnung (MietNEinV) ist am amtlich erfolgt (BGBl 2021 I S. 3738).

Baupreisindizes: Die im Sachwertverfahren verwendeten Baupreisindizes sollen nach § 259 Abs. 3 Satz 4 BewG vom BMF im Bundessteuerblatt noch veröffentlicht werden. Die Veröffentlichung ist bisher noch nicht erfolgt. Daher wurden die Baupreisindizes des Sachwertverfahrens aus der Bedarfsbewertung (§ 190 Abs. 2 Satz 4 BewG; BStBl 2021 I S. 147) der Sachwertmethode zugrunde gelegt.

Fundstelle(n):

StuB 2/2022 Seite 3

OAAAI-01727