KöMoG: Option nach § 1a KStG – Checkliste und Berechnungsschema zur Wahl der Rechtsform

Mittelpunkt des Gesetzes zur Modernisierung des Körperschaftssteuerrechts (KöMoG) ist das durch den neuen § 1a KStG eingeführte Optionsmodell für Personen- und Partnerschaftsgesellschaften. Hiermit wird die Möglichkeit eingeräumt, dieselben steuerlichen Regelungen wie eine Kapitalgesellschaft in Anspruch zu nehmen (vgl. zum Optionsmodell auch Ott, StuB 2021 S. 597, NWB ZAAAH-85970, in dieser Ausgabe). Als Abonnent steht Ihnen in der NWB Datenbank eine kostenlose Arbeitshilfe zur Option nach § 1a KStG (NWB YAAAH-80736) mit folgenden Inhalten zur Verfügung:

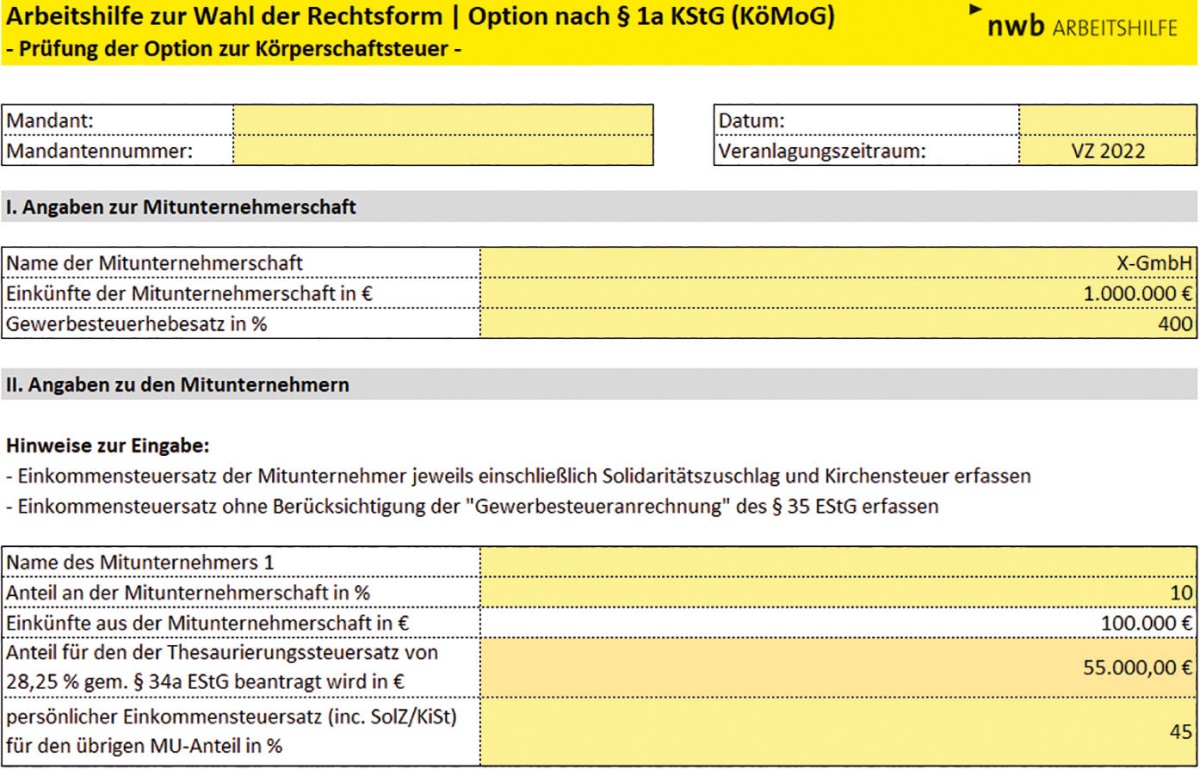

1. Berechnungsschema

Das Excel-Tool liefert Ihnen einen ersten Anhaltspunkt für die steuerliche Wahl der Rechtsform. Durch die näherungsweise Ermittlung der unterschiedlichen Steuerbelastungen können Sie für Ihre Mandanten prüfen, ob eine Optionsausübung vorteilhaft ist:

In dem Excel-Tool können Sie bis zu fünf Mitunternehmer erfassen. Für jeden wird der individuelle Steuersatz sowie der Mitunternehmeranteil in Prozent abgefragt, um einen durchschnittlichen Einkommensteuersatz der Mitunternehmer zu ermitteln.

Aus den Angaben zu den Einkünften, der Gewerbesteuer und dem durchschnittlichen Einkommensteuersatz ermittelt die selbstrechnende Tabelle die Steuerquote für die Besteuerung der Mitunternehmer nach dem EStG.

Im Vergleich hierzu wird die Besteuerung nach § 1a KStG gegenübergestellt.

Neben den thesaurierten Gewinnen gem. § 34a EStG für die Mitunternehmer wird auch die zukünftige Besteuerung der Dividenden bei der Wahl zur Besteuerung nach dem KStG berücksichtigt.

2. Checkliste

Mit der Checkliste können die wesentlichen Prüfungsschritte bei Option einer Personenhandelsgesellschaft oder einer Partnerschaftsgesellschaft zur Körperschaftsteuer und dem damit verbundenen fiktiven Formwechsel in eine Kapitalgesellschaft nachvollzogen werden. Die Arbeitshilfe greift die zu beachtenden Aspekte in der Vorbereitungs- und Umsetzungsphase auf:

Vorbereitungsphase: Prüfung steuerlicher Vor- und Nachteile der Option. Hierzu werden Ihnen Fragen an die Hand gegeben, die Sie im Vorfeld beachten sollten. Unterstützend werden ebenfalls die ggf. einschlägigen Rechtsnormen angegeben.

Umsetzungsphase: Um Ihnen bei den einzelnen Schritten der Umsetzung zu helfen, werden hier folgende Punkte kurz und prägnant aufgenommen: Antrag, Steueranmeldungen, Steuer- bzw. Feststellungserklärungen im Jahr vor der Option und Steuererklärung für das erste Jahr der Option.

Fundstelle(n):

StuB 15/2021 Seite 3

RAAAH-85977