Erste Tätigkeitsstätte: Informationen und Arbeitshilfen

Dreh- und Angelpunkt des steuerlichen Reisekostenrechts und damit von zentraler Relevanz für die Besteuerung von Arbeitnehmern ist die Bestimmung der ersten Tätigkeitsstätte i. S. des § 9 Abs. 4 EStG. Darüber hinaus ist sie ebenso auf der Einnahmenseite für die Bemessung des geldwerten Vorteils bei Nutzung eines Firmenwagens von Bedeutung, da auch § 8 Abs. 2 EStG auf sie abstellt. Damit Ihnen im Kanzleialltag stets die passenden Inhalte zur Verfügung stehen, finden Sie in der NWB Datenbank zahlreiche Informationen und Arbeitshilfen rund um das Thema „erste Tätigkeitsstätte“.

Grundlagen- und infoCenter-Beiträge

In der NWB Datenbank stehen Ihnen folgende Grundlagen- und infoCenter-Beiträge zur Verfügung, die sich mit sämtlichen Themen beschäftigen, in denen die erste Tätigkeitsstätte von Bedeutung ist:

Langenkämper, Firmenwagen, infoCenter, NWB YAAAB-04811;

Langenkämper, Entfernungspauschale bzw. Pendlerpauschale, Grundlagen, NWB BAAAE-61939;

Langenkämper, Entfernungspauschale, infoCenter, NWB VAAAB-14224;

Schmidt, Reisekosten, Grundlagen, NWB PAAAE-49479;

Langenkämper, Reisekosten, infoCenter, NWB TAAAB-05371;

Langenkämper, Doppelte Haushaltsführung, infoCenter, NWB BAAAB-14582;

Langenkämper, Fortbildungskosten, infoCenter, NWB SAAAB-03400;

Schmidt, Ausbildungskosten/Studienkosten/Bildungsaufwendungen, Grundlagen, NWB CAAAE-86172.

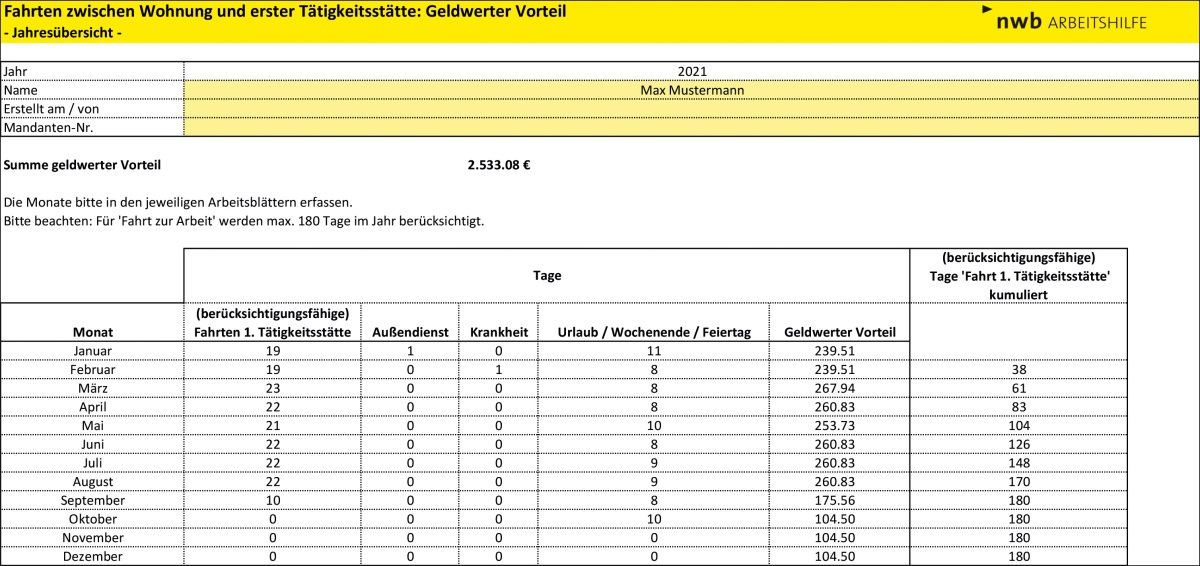

Checkliste zur Ermittlung des geldwerten Vorteils

Mit dieser Checkliste (NWB HAAAH-72886, Stand: März 2021) kann für die Nutzung eines Firmenwagens die Höhe des geldwerten Vorteils unter Berücksichtigung der Einzelbewertung der Fahrten zwischen Wohnung und erster Tätigkeitsstätte ermittelt werden. Der erforderliche Nachweis zur Korrektur der Einkommensteuer in Höhe des ermittelten negativen Arbeitslohns kann damit einfach erbracht werden. Die Arbeitshilfe umfasst

die monatsweise Erfassung der Fahrten,

die Reduzierung der Bemessungsgrundlage bei Elektro- und Hybridfahrzeugen,

die automatische Kappung auf 180 berücksichtigungsfähige Tage für Fahrten zwischen Wohnung und erster Tätigkeitsstätte je Kalenderjahr sowie

eine zusammenfassende Übersicht für das Gesamtjahr.

Muster zur Abwesenheit und Zuordnung der ersten Tätigkeitsstätte

Folgende Arbeitshilfen (NWB HAAAH-52428) dienen als Muster und als Nachweis für Mitarbeiter:

Abwesenheit von der 1. Tätigkeitsstätte: Werden vom Arbeitnehmer in seiner persönlichen Einkommensteuererklärung Verpflegungsmehraufwendungen geltend gemacht, wird seitens des FA eine Bestätigung des Arbeitgebers oftmals akzeptiert.

Zuordnung eines Arbeitnehmers zu einer 1. Tätigkeitsstätte: Das steuerliche Reisekostenrecht folgt dem Direktionsrecht des Arbeitgebers (§ 9 Abs. 4 Satz 2 EStG). Daher liegt eine erste Tätigkeitsstätte vor, wenn der Arbeitnehmer einer bestimmten Tätigkeitsstätte i. S. des § 9 Abs. 4 Satz 1 EStG zugeordnet ist. Die Wirksamkeit einer steuerlichen Zuordnung gilt unabhängig davon, ob diese schriftlich oder mündlich erteilt worden ist.

Fundstelle(n):

StuB 9/2021 Seite 3

JAAAH-77576