Fortführungsgebundener Verlustvortrag nach § 8d KStG

Bezug: BStBl 2017 I S. 1645

Nach Abstimmung mit den obersten Finanzbehörden der Länder nehme ich zur Anwendung des § 8d KStG i. d. F. des Gesetzes zur Vermeidung von Umsatzsteuerausfällen beim Handel mit Waren im Internet und zur Änderung weiterer steuerlicher Vorschriften vom (BGBl 2018 I S. 2338) [1] wie folgt Stellung:

I. Anwendungsbereich

1Der persönliche Anwendungsbereich des § 8d KStG entspricht demjenigen des § 8c KStG (vgl. Rn. 1 des BStBl 2017 I S. 1645), da ein schädlicher Beteiligungserwerb i. S. d. § 8c KStG Voraussetzung für eine Anwendung von § 8d KStG ist. Demnach ist § 8d KStG auf unbeschränkt und beschränkt steuerpflichtige Körperschaften, Personenvereinigungen und Vermögensmassen i. S. d. § 1 Absatz 1 KStG anzuwenden.

2§ 8d KStG ist auf alle nicht genutzten Verluste i. S. d. § 8c KStG anwendbar (vgl. Rn. 2 des a. a. O.). Das gilt insbesondere für Verluste i. S. d. § 2a, § 15 Absatz 4, § 15a, § 15b EStG sowie § 8d KStG (vgl. Rn. 72) oder ähnliche ausgleichs- oder verrechnungsbeschränkte Verluste.

3Gemäß § 8a Absatz 1 Satz 3 KStG gilt § 8d KStG für einen vorhandenen Zinsvortrag entsprechend.

II. Antragserfordernis

4Ein Antrag nach § 8d Absatz 1 Satz 1 KStG kann für einen Veranlagungszeitraum nur einheitlich für alle schädlichen Beteiligungserwerbe, welche die Rechtsfolgen des § 8c KStG auslösen, gestellt werden.

5Ein schädlicher Beteiligungserwerb liegt nicht vor, wenn die Konzernklausel nach § 8c Absatz 1 Satz 4 KStG oder die Sanierungsklausel nach § 8c Absatz 1a KStG Anwendung findet. Dasselbe gilt, wenn ein Erwerb durch Erbfall einschließlich der unentgeltlichen Erbauseinandersetzung und der unentgeltlichen vorweggenommenen Erbfolge nach Rn. 4 des (a. a. O.) von § 8c KStG nicht erfasst wird. In Ermangelung eines schädlichen Beteiligungserwerbs ist § 8d KStG in diesen Fällen nicht anwendbar.

6Die Stille-Reserven-Klausel nach § 8c Absatz 1 Satz 5 ff. KStG schließt einen schädlichen Beteiligungserwerb nicht aus. Sie suspendiert ganz oder teilweise den Verlustuntergang nach § 8c Absatz 1 Satz 1 KStG. Nach § 8d Absatz 1 KStG ist § 8c KStG insgesamt und damit auch die Stille-Reserven-Klausel (§ 8c Absatz 1 Satz 5 ff. KStG) nicht anzuwenden. Reichen die stillen Reserven i. S. d. § 8c Absatz 1 Satz 5 ff. KStG nicht aus, um die vorhandenen Verlustvorträge vollständig zu erhalten, können die verbleibenden und vom Abzugsverbot bedrohten Verluste nicht zusätzlich durch einen Antrag i. S. d. § 8d KStG fortgeführt werden. Der Steuerpflichtige hat ein Wahlrecht zwischen der Anwendung der Stille-Reserven-Klausel nach § 8c Absatz 1 Satz 5 ff. KStG oder einem Antrag nach § 8d KStG.

Für die V-GmbH wurde zum ein Verlustvortrag i. H. v. 300.000 €festgestellt. Zum veräußert der bisherige Alleingesellschafter Vsämtliche Anteile an den Z. Die V-GmbH verfügt zu diesem Zeitpunkt über stille Reserven i. H. v. 200.000 €, die im Inland steuerpflichtig sind. Außerdem liegen die Voraussetzungen für eine Anwendung des § 8d KStG vor. Im Veranlagungszeitraum 2019 erzielt die V-GmbH einen weiteren laufenden Verlust i. H. v. 50.000 €. Es wird kein Antrag nach § 8d KStG gestellt.

Variante: Für den Veranlagungszeitraum 2019 wird ein Antrag nach § 8d KStG gestellt.

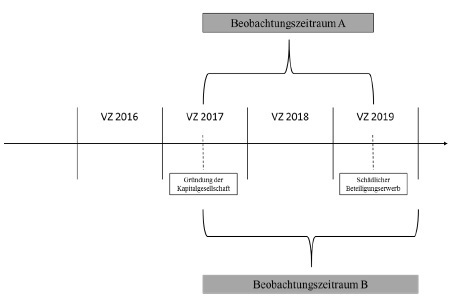

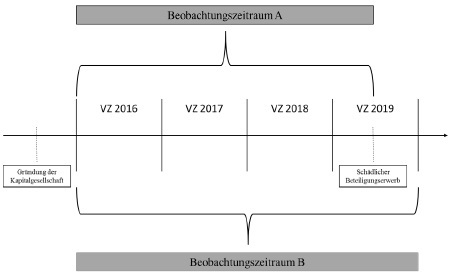

Lösung:

Die Anteilsübertragung stellt einen schädlichen Beteiligungserwerb im Sinne des § 8c Absatz 1 KStG dar.

Da kein Antrag nach § 8d KStG gestellt wird, greift die Stille-Reserven-Klausel des § 8c Absatz 1 Satz 5 ff. KStG i. H. v. 200.000 €, so dass die nicht genutzten Verluste lediglich i. H. v. 100.000 € untergehen. Zum wird dann ein Verlustvortrag nach § 10dEStG i. H. v. 250.000 € (= 200.000 € zzgl. 50.000 € laufender Verlust 2019 nach dem schädlichen Beteiligungserwerb) festgestellt.

Lösung zur Variante:

Da die V-GmbH einen Antrag nach § 8d KStG stellt, werden zum die bisher nicht genutzten Verluste zum i. H. v. 300.000 € zuzüglich des laufenden Verlusts 2019 i. H. v. 50.000 € als fortführungsgebundener Verlustvortrag i. H. v. 350.000 € festgestellt.

1. Zeitpunkt

7Der Antrag ist nach § 8d Absatz 1 Satz 5 KStG in der Steuererklärung für die Veranlagung des Veranlagungszeitraums zu stellen, in den der schädliche Beteiligungserwerb fällt. Der Antrag kann grundsätzlich bis zur Unanfechtbarkeit der Steuerfestsetzung oder bis zur Unanfechtbarkeit der Feststellung über den Verlustvortrag nachgeholt werden.

8Wird in einem Änderungsbescheid erstmals ein schädlicher Beteiligungserwerb i. S. d. § 8c KStG berücksichtigt, kann der Antrag nach § 8d Absatz 1 KStG bis zur Unanfechtbarkeit des Änderungsbescheides gestellt werden (vgl. AEAO Nummer 8.5 ff. vor §§ 172 bis 177). Im Übrigen kann ein erst nach Eintritt der Unanfechtbarkeit der Steuerfestsetzung oder der Feststellung des Verlustvortrags gestellter Antrag nach § 8d Absatz 1 Satz 5 KStG nur berücksichtigt werden, wenn die Steuerfestsetzung oder die Feststellung des Verlustvortrags nach §§ 129, 164, 165 oder 172 ff. AO oder nach entsprechenden Regelungen in den Einzelsteuergesetzen insoweit korrigiert werden kann.

9Bei einem vom Kalenderjahr abweichenden Wirtschaftsjahr ist ein Antrag nach § 8d Absatz 1 Satz 5 KStG in der Steuererklärung für den Veranlagungszeitraum zu stellen, in dem das Wirtschaftsjahr endet, in das der schädliche Beteiligungserwerb fällt. Nach den Grundsätzen der Rn. 36 des (a. a. O.) ist der zum Ablauf des vorangegangenen Veranlagungszeitraums verbleibende Verlust nach § 165 Absatz 1 Satz 1 AO vorläufig festzustellen.

Die V-GmbH ermittelt ihren Gewinn für das vom Kalenderjahr abweichende Wirtschaftsjahr vom 01.07. bis 30.06. Zum weist die gesonderte Feststellung des verbleibenden Verlustvortrags i. S. d. § 10d EStG einen Betrag i. H. v. 300.000 € aus. Im Wirtschaftsjahr 2017/2018 erzielt sie einen weiteren Verlust von 200.000 €. Am werden 100 % der Anteile an der V-GmbH an einen Erwerber i. S. d. § 8c KStG veräußert. Vom bis zu dem schädlichen Beteiligungserwerb hat die V-GmbH einen Verlust von 100.000 € erwirtschaftet. Darüber hinaus erzielt die V-GmbH im Wirtschaftsjahr 2018/2019 einen Verlust von 50.000 €.

Variante: Die V-GmbH stellt vor Veranlagung des Veranlagungszeitraums 2018 in der Steuererklärung für den Veranlagungszeitraum 2019 einen Antrag nach § 8d KStG.

Lösung:

Im Rahmen der Veranlagung des Veranlagungszeitraums 2018 ist der verbleibende Verlustvortrag zum i. H. v. 500.000 € vollständig zu kürzen. Die Feststellung ist zwingend vorläufig nach § 165 Absatz 1 Satz 1 AO vorzunehmen.

Der Antrag nach § 8d KStG ist in der Steuererklärung für den Veranlagungszeitraum 2019 zu stellen. Der Verlustvortrag zum ist nach § 165 Absatz 2 AO zu ändern (fortführungsgebundener Verlustvortrag i. H. v. 500.000 €). Zum ist ein fortführungsgebundener Verlustvortrag i. H. v. 650.000 €festzustellen (vgl. Rn. 54).

Lösung zur Variante:

Liegt bei der Veranlagung des Veranlagungszeitraums 2018 bereits die Information über eine wirksame Antragstellung in der Steuererklärung für den Veranlagungszeitraum 2019 vor, kann eine Kürzung des Verlustvortrags zum unterbleiben. Die Feststellung des verbleibenden Verlustvortrags zum ist vorläufig nach § 165 Absatz 1 Satz 1 AO vorzunehmen.

2. Form

10Für den Antrag nach § 8d KStG gelten die gleichen Formvorschriften wie für die Steuererklärung. Ein Antrag nach § 8d KStG ist in der Körperschaftsteuererklärung zu stellen. Er gilt einheitlich für alle nicht genutzten Verluste, die von § 8c KStG erfasst werden (vgl. Rn. 2). Die Nachholung eines Antrags nach § 8d KStG (vgl. Rn. 7, 8) erfordert die formgerechte Abgabe einer berichtigten Körperschaftsteuererklärung.

3. Rücknahme des Antrags

11Der Antrag kann bis zum Eintritt der Unanfechtbarkeit der Steuerfestsetzung oder der Feststellung des Verlustvortrags des Veranlagungs- bzw. Feststellungszeitraums, in den der (jeweilige) schädliche Beteiligungserwerb i. S. d. § 8c KStG fällt, zurückgenommen werden. Für die Rücknahme des Antrags gelten die gleichen Formvorschriften wie für die Antragstellung (vgl. Rn. 10). Die Rücknahme eines Antrags nach § 8d KStG erfordert daher die formgerechte Abgabe einer berichtigten Körperschaftsteuererklärung.

12Nach Eintritt der Unanfechtbarkeit der Steuerfestsetzung oder der Feststellung des Verlustvortrags kann der Antrag nach § 8d Absatz 1 Satz 5 KStG nur zurückgenommen werden, soweit die Steuerfestsetzung oder die gesonderte Verlustfeststellung nach §§ 129, 164, 165 oder 172 ff. AO oder nach entsprechenden Regelungen in den Einzelsteuergesetzen korrigiert werden kann (vgl. AEAO Nummer 8.5 ff. vor §§ 172 bis 177).

III. Materielle Voraussetzungen

1. Allgemein (§ 8d Absatz 1 Satz 1 und 2 KStG)

13Die Anwendung des § 8d KStG erfordert kumulativ, dass

die Körperschaft seit einem der beiden folgenden Zeitpunkte bis zum schädlichen Beteiligungserwerb (= Beobachtungszeitraum A) ausschließlich denselben Geschäftsbetrieb unterhält (vgl. Rn. 16 ff.):

entweder seit ihrer Gründung oder

seit dem Beginn des dritten Veranlagungszeitraums, der dem Veranlagungszeitraum des schädlichen Beteiligungserwerbs vorausgeht, wenn die Gründung der Körperschaft bereits länger zurückliegt, und

von dem zuvor genannten Zeitpunkt bis zum Schluss des Veranlagungszeitraums des schädlichen Beteiligungserwerbs (= Beobachtungszeitraum B) kein Ereignis i. S. d. § 8d Absatz 2 KStG stattgefunden hat (Rn. 25 ff.) und

kein Ausschluss des Anwendungsbereichs nach § 8d Absatz 1 Satz 2 KStG vorliegt (Rn. 46 ff.).

14Als Gründungszeitpunkt der Körperschaft gilt der Zeitpunkt des formgültigen Abschlusses des notariellen Gesellschaftsvertrags (Beginn der Körperschaftsteuerpflicht der sogenannten Vorgesellschaft, vgl. H 1.1 KStH 2015 „Beginn der Steuerpflicht“). Auf den Zeitpunkt der Eintragung in das Handelsregister kommt es nicht an.

Abbildung 1

Abbildung 1

Abbildung 2

Abbildung 2

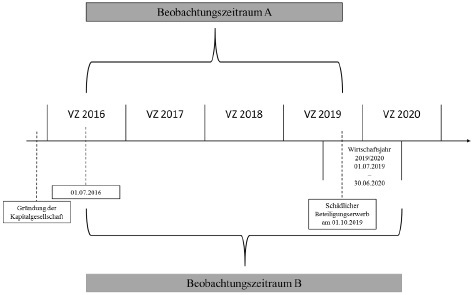

15Bei einem vom Kalenderj ahr abweichenden Wirtschaftsj ahr beginnen die Beobachtungszeiträume A und B drei Zeitjahre vor dem Beginn des Wirtschaftsjahres, in das der schädliche Beteiligungserwerb fällt. Wurde die Körperschaft erst nach diesem Zeitpunkt gegründet, beginnen die Beobachtungszeiträume A und B mit der Gründung. Abweichend von Rn. 13 endet der Beobachtungszeitraum B mit Ablauf des Wirtschaftsjahres, in dem der schädliche Beteiligungserwerb stattgefunden hat.

Abbildung 3

Abbildung 3

2. Begriff des Geschäftsbetriebs (§ 8d Absatz 1 Satz 3 und 4 KStG)

a) Allgemein

16Ein Geschäftsbetrieb umfasst die von einer einheitlichen Gewinnerzielungsabsicht getragenen, nachhaltigen, sich gegenseitig ergänzenden und fördernden Betätigungen der Körperschaft (§ 8d Absatz 1 Satz 3 Halbsatz 1 KStG).

17Der Geschäftsbetrieb einer Körperschaft ist nach § 8d Absatz 1 Satz 3 Halbsatz 2 KStG anhand qualitativer Merkmale in einer Gesamtbetrachtung zu bestimmen. Beispielhaft aufgezählte Merkmale sind die angebotenen Dienstleistungen oder Produkte, der Kunden- und Lieferantenkreis, die bedienten Märkte und die Qualifikation der Arbeitnehmer (§ 8d Absatz 1 Satz 4 KStG). Diese Aufzählung ist nicht abschließend. Zudem müssen nicht zwangsläufig alle der genannten Merkmale vorliegen oder gleich stark ausgeprägt sein. Je nach Einzelfall können die qualitativen Merkmale unterschiedlich zu gewichten sein. Maßgebend ist das Gesamtbild der Verhältnisse.

18Der Begriff des Geschäftsbetriebs nach § 8d Absatz 1 Satz 3 und Satz 4 KStG greift die Grundsätze der BFH-Rechtsprechung zum gewerbesteuerlichen Begriff des Gewerbebetriebs und zur Unternehmensidentität als Voraussetzung für den gewerbesteuerlichen Verlustvortrag (vgl. , BStBl 1961 III S. 65; , BStBl 1977 II S. 666; , BStBl 1978 II S. 348; , BStBl 1983 II S. 425) sowie zur Segmentierung bei der Ermittlung der Gewinnerzielungsabsicht auf (vgl. , BStBl 1997 II S. 202). Art und Umfang des Aktivvermögens haben allenfalls indizielle Bedeutung (vgl. auch , a. a. O.).

19Maßgeblich ist dabei der wesentliche Kern der Betätigung. Regelmäßig, aber nicht ausschließlich, sind die entwickelten oder angebotenen Dienstleistungen und Produkte prägendes Merkmal für die Bestimmung des Geschäftsbetriebs. Bedingt durch das jeweilige Geschäftsmodell kann es - insbesondere in den ersten Jahren nach Gründung eines Unternehmens - zu Veränderungen der in § 8d Absatz 1 Satz 4 KStG aufgeführten qualitativen Merkmale kommen. Soweit die Veränderungen der qualitativen Merkmale nach dem Gesamtbild der Verhältnisse den wesentlichen Kern des Geschäftsbetriebs nicht berühren, liegt insgesamt keine (schädliche) Änderung des Geschäftsbetriebs vor.

Bei einer sogenannten Wertschöpfungskorrektur, bei der das Geschäftsmodell gänzlich angepasst wird und sich nahezu sämtliche in § 8d Absatz 1 Satz 3 KStG genannten qualitativen Merkmale ändern, liegt selbst dann nicht mehr ein und derselbe Geschäftsbetrieb vor, wenn sich das neu angebotene Produkt (oder Dienstleistung) als Nebenprodukt des ursprünglichen Hauptproduktes (oder Dienstleistung) darstellt. Ein bloßer wirtschaftlicher, organisatorischer oder finanzieller Zusammenhang ist nicht ausreichend.

Die V-GmbH wird im Jahr 2016 gegründet. Ziel ist die Entwicklung eines innovativen Klebstoffs. Sie beschäftigt anfangs hauptsächlich Wissenschaftler aus dem Gebiet der Polymerchemie.

Nachdem die Entwicklung des Klebstoffs erfolgreich beendet ist, eröffnet die V-GmbH im Jahr 2018 Produktionsstätten und stellt neue Arbeitnehmer u. a. für die Bereiche Produktion, Marketing und Vertrieb ein. Außerdem werden die Produkte erstmals an Kunden ausgeliefert.

Lösung:

Im Jahr 2018 liegt derselbe Geschäftsbetrieb i. S. d. § 8d KStG wie im Jahr 2016 vor. Im Rahmen einer dynamischen Entwicklung des Unternehmens kommt es zwar zu erheblichen Veränderungen der in § 8d Absatz 1 Satz 4 KStG aufgeführten qualitativen Merkmale (z. B. verändert sich die Qualifikation der Arbeitnehmer (technische Produktion, Marketing, Vertrieb)). Außerdem gibt es erstmalig einen Kundenkreis und es kommt ggf. zur Ausweitung des Lieferantenkreises. Die entwickelten Klebstoffprodukte, die nunmehr vertrieben werden, geben dem Unternehmen weiterhin das ursprüngliche Gepräge, sodass nach allgemeiner Verkehrsanschauung keine Änderung des Geschäftsbetriebs vorliegt.

b) Mehrere Geschäftsbetriebe

20Der Begriff des Geschäftsbetriebs ist tätigkeitsbezogen zu verstehen. Eine Körperschaft hat – vorbehaltlich der Rn. 21 bis 24 – mehrere Geschäftsbetriebe, wenn sie mehreren selbständigen Betätigungen nachgeht. Ob mehrere selbständige Betätigungen vorliegen, richtet sich danach, ob sich die jeweiligen Betätigungen unter Berücksichtigung der qualitativen Merkmale des § 8d Absatz 1 Satz 4 KStG voneinander abheben. Eine selbständige Betätigung muss nicht die Voraussetzungen eines Teilbetriebs erfüllen.

Liegen mehrere Geschäftsbetriebe vor, ist der Anwendungsbereich des § 8d KStG nicht eröffnet.

Die V-GmbH stellt Waschmaschinen sowie Schuhe her.

Lösung:

Für Zwecke des § 8d KStG liegen zwei selbständige Betätigungen in Form einer Waschmaschinenproduktion und einer Schuhproduktion vor, da sich die angebotenen Produkte, der Kunden- und Lieferantenkreis, die Qualifikation der Arbeitnehmer und die bedienten Märkte voneinander unterscheiden. Zufällige Überschneidungen im Kundenkreis führen nicht dazu, dass von einem einheitlichen Kundenkreis auszugehen ist. Die V-GmbH hat damit mehrere Geschäftsbetriebe, was die Anwendung des § 8d KStG ausschließt.

c) Betätigungen als einheitlicher Geschäftsbetrieb

21Mehrere selbständige Betätigungen können als einheitlicher Geschäftsbetrieb zu qualifizieren sein, wenn zwischen ihnen ein gegenseitiger Förder- und Sachzusammenhang gegeben ist. Ein solcher liegt nicht allein deshalb vor, weil die selbständigen Betätigungen der Verlustkörperschaft gleichartig sind. Vielmehr muss auch bei gleichartigen Betätigungen eine inhaltliche Verknüpfung vorliegen. Ein gegenseitiger Förder- und Sachzusammenhang liegt regelmäßig dann vor, wenn sich die selbständigen Betätigungen gegenseitig bedingen oder sich als Haupt- und Nebentätigkeit gegenseitig fördern (vgl. z. B. , BStBl 1997 II S. 202; , BStBl 1991 II S. 452; , BStBl 1995 II S. 718; , BStBl 1991 II S. 625). Es kommt darauf an, ob das gleichzeitige Betreiben der jeweils selbständigen Betätigungen zu wesentlichen Synergieeffekten führt (zu organischem Wachstum vgl. Rn. 33).

Die V-GmbH führt ein Autohaus. Zusätzlich betreibt sie in einem Nebengebäude eine Kfz-Werkstatt. Neben Kfz-Reparaturen, die nach entsprechenden Kundenaufträgen durchgeführt werden, dient die Werkstatt dem Autohaus u. a. dazu, angekaufte Fahrzeuge für den Verkauf vorzubereiten sowie Gewährleistungsverpflichtungen nachzukommen. Das Autohaus und die Werkstatt treten nach außen unter einem einheitlichen Markennamen („Automobile V Kfz-Handel und –Reparaturen“) auf.

Lösung:

Für Zwecke des § 8d KStG liegen zwei selbständige Betätigungen vor, da sie sich unter Berücksichtigung der qualitativen Merkmale des § 8d Absatz 1 Satz 4 KStG voneinander abheben: Die angebotenen Dienstleistungen und Produkte, der Lieferantenkreis und die Qualifikation der Arbeitnehmer unterscheiden sich teils erheblich voneinander.

Der Kundenkreis überschneidet sich. Die beiden unterschiedlichen Tätigkeiten fördern und ergänzen sich gegenseitig: Die Kfz-Werkstatt erbringt wesentliche Vorbereitungs-, Service- und Ergänzungsdienstleistungen für den Autohandel während umgekehrt durch den Verkauf von Kfz die Käufer als (langfristige) Kunden der angeschlossenen Werkstatt gewonnen werden.

Aufgrund dieser engen sachlichen Verknüpfung und des Förderungs- und Ergänzungszusammenhangs bilden die beiden an sich selbständigen Betätigungen nach dem Gesamtbild der Verhältnisse einen einheitlichen Geschäftsbetrieb i. S. d. § 8d KStG.

Die V-GmbH betreibt einen Kfz-Handel unter der Firmierung „Autohaus Vogel“ und davon unabhängig in zwei weiteren Stadtteilen einen Wohnmobilverleih „ Camper-Center“ sowie eine Autowaschstraße „ V‘s Car Wash“. Für jede der Betätigungen besteht ein eigenes Marketing-Konzept mit jeweils eigenem Markenlogo.

Lösung:

Für Zwecke des § 8d KStG liegen drei selbständige Betätigungen in Form eines Kfz-Handels, eines Wohnmobilverleihs und einer Autowaschstraße vor, da sich die angebotenen Produkte, der Kunden- und Lieferantenkreis, die Qualifikation der Arbeitnehmer und die bedienten Märkte voneinander unterscheiden. Zufällige Überschneidungen im Kundenkreis führen nicht dazu, dass von einem einheitlichen Kundenkreis auszugehen ist. Ein unmittelbar greifbarer Förder- und Sachzusammenhang ist nicht gegeben.

Folglich hat die V-GmbH drei Geschäftsbetriebe, die der Inanspruchnahme des § 8d KStG entgegenstehen.

22Ein bloßer mittelbarer Zusammenhang ist für die Annahme eines gegenseitigen Förder- und Sachzusammenhangs nicht ausreichend. Ein einheitlicher Geschäftsbetrieb liegt danach z. B. nicht vor, wenn eine Körperschaft mehreren nicht gleichartigen, selbständigen Betätigungen nachgeht, für die sie lediglich eine gemeinsame Verwaltung und eine einheitliche Buchführung eingerichtet hat, aber im Übrigen keine sachlichen Verbindungen zwischen den unterschiedlichen Betätigungen bestehen.

23Werden selbständige Betätigungen räumlich getrennt voneinander betrieben, spricht eine widerlegbare Vermutung dafür, dass durch die räumliche Trennung kein unmittelbar greifbarer Förder- und Sachzusammenhang gegeben ist.

Die V-GmbH betreibt in zwei unterschiedlichen Städten zwei Restaurants unter unterschiedlichen Namen und mit unterschiedlichem Personal. Der Einkauf für beide Restaurants erfolgt getrennt.

Lösung:

Unter Berücksichtigung der qualitativen Merkmale in einer Gesamtbetrachtung des Einzelfalls liegen bei der V-GmbH zwei selbständige Betätigungen vor, die jeweils einen Geschäftsbetrieb begründen. Es fehlt an einem gegenseitigen Förder- und Sachzusammenhang. Das Vorliegen mehrerer Geschäftsbetriebe steht der Anwendung des § 8d KStG entgegen.

Die V-GmbH betreibt in zwei unterschiedlichen Städten zwei Restaurants. Die Restaurants werden unter einem einheitlichen Markennamen und einem nahezu identischen Speise- und Getränkeangebot betrieben. Weiterhin gelten auch einheitliche Qualitäts- und Servicestandards.

Lösung:

Die beiden Restaurants stellen nach dem Gesamtbild der Verhältnisse einen einheitlichen Geschäftsbetrieb i. S. d. § 8d KStG dar.

Die angebotenen Dienstleistungen und Produkte geben dem Geschäftsbetrieb in diesem Fall das Gepräge. Einheitliche Qualitäts- und Servicestandards sorgen zudem für einen hohen Wiedererkennungswert bei den Kunden. Die beiden Restaurants stehen daher trotz der räumlichen Trennung in einem gegenseitigen Förder- und Sachzusammenhang. Bei Vorliegen der übrigen Voraussetzungen ist § 8d KStG anzuwenden.

d) Wirtschaftlich geringfügige Betätigungen

24Eine zusätzlich ausgeübte weitere Betätigung steht einem einheitlichen Geschäftsbetrieb nicht entgegen, wenn sie wirtschaftlich nicht ins Gewicht fällt und ihr damit nicht die Qualität eines selbständigen weiteren Geschäftsbetriebs zukommt. Zur Vereinfachung können hierbei die Grundsätze der , BStBl II 2015 S. 996, VIII R 41/11, BStBl II 2015 S. 999, und VIII R 6/12, BStBl II 2015 S. 1002, entsprechend angewendet werden. Danach fällt eine Betätigung wirtschaftlich nicht ins Gewicht, wenn die Nettoumsatzerlöse aus dieser Betätigung 3 % der Gesamtnettoumsatzerlöse der Verlustkörperschaft und den Betrag von 24.500 € im Veranlagungszeitraum nicht übersteigen.

Die V-GmbH führt einen Einzelhandelsbetrieb. Zudem betreibt sie eine Photovoltaikanlage. Der erzeugte Strom wird von der V-GmbH nicht für Zwecke des Einzelhandelsbetriebs eingesetzt, sondern gegen Entgelt an den örtlichen Energieversorger geliefert. Der Erlös aus der Stromerzeugung beträgt 15.000 €. Die Gesamtnettoumsatzerlöse der V-GmbH betragen 750.000 €.

Variante: Die Gesamtnettoumsatzerlöse betragen 300.000 €.

Lösung:

Nach Rn. 20 stellt der Betrieb der Photovoltaikanlage eine neben dem Einzelhandelsbetrieb stehende selbständige Betätigung dar, weil er sich vom Einzelhandelsbetrieb abhebt. Gleichwohl ist von demselben Geschäftsbetrieb auszugehen, da der Betrieb der Photovoltaikanlage wirtschaftlich nicht ins Gewicht fällt. Der Erlös beträgt lediglich 2 % (= 15.000 € x 100 / 750.000 €) und nicht mehr als 24.500 €. Bei Vorliegen der übrigen Voraussetzungen ist § 8d KStG anzuwenden.

Lösung zur Variante:

In der Variante fällt der Betrieb der Photovoltaikanlage wirtschaftlich ins Gewicht, da er mehr als 3 % der Erlöse ausmacht (5 % = 15.000 €x 100 / 300.000 €). Es liegen zwei selbständige Betätigungen und damit zwei nebeneinanderstehende Geschäftsbetriebe vor, die die Anwendung des § 8d KStG ausschließen.

3. Kein Ereignis i. S. d. § 8d Absatz 2 KStG im Beobachtungszeitraum B

25Innerhalb des Beobachtungszeitraums B (vgl. Rn. 13) darf kein Ereignis i. S. d. § 8d Absatz 2 KStG vorgelegen haben. Schädlich ist es danach, wenn in diesem Zeitraum

der Geschäftsbetrieb ruhend gestellt wird (vgl. Rn. 26 ff.),

der Geschäftsbetrieb einer andersartigen Zweckbestimmung zugeführt wird (vgl. Rn. 31 f.),

die Körperschaft einen zusätzlichen Geschäftsbetrieb aufnimmt (vgl. Rn. 33 ff.),

die Körperschaft sich an einer Mitunternehmerschaft beteiligt (vgl. Rn. 37 ff.),

die Körperschaft die Stellung eines Organträgers i. S. d. § 14 Absatz 1 KStG einnimmt (vgl. Rn. 41 f.) oder

auf die Körperschaft Wirtschaftsgüter übertragen werden, die sie zu einem geringeren als dem gemeinen Wert ansetzt (vgl. Rn. 43 ff.).

a) Ruhendstellung des Geschäftsbetriebs (§ 8d Absatz 2 Satz 2 Nummer 1 KStG)

26Eine Ruhendstellung des Geschäftsbetriebs liegt vor, wenn die unternehmerische Entscheidung getroffen wurde, den Geschäftsbetrieb trotz fortbestehender Möglichkeit der Fortführung nicht weiterzuführen. Unschädlich sind daher z.B. vorübergehende Betriebsschließungen aufgrund behördlicher Anordnung bzw. als Maßnahme des Gesundheitsschutzes sowie temporäre Unterbrechungen aufgrund einer schweren Erkrankung bei personenabhängigen Tätigkeiten.

Die V-GmbH betreibt eine Cocktailbar. Während der Corona-Pandemie wird die Bar für mehrere Wochen vorübergehend geschlossen, da die Infektionsschutzverordnung der zuständigen Gebietskörperschaft für diesen Zeitraum die Öffnung für den Publikumsverkehr untersagt.

Lösung:

Es liegt keine Ruhendstellung des Geschäftsbetriebs i. S. d. § 8d Absatz 2 Satz 2 Nummer 1 KStG vor, da die Bar aufgrund der geltenden Infektionsschutzverordnung und nicht aufgrund einer freien unternehmerischen Entscheidung vorübergehend geschlossen wird. Die V-GmbH hat während der Geltungsdauer der Infektionsschutzverordnung nicht die Möglichkeit, den Betrieb in seiner bestehenden Form weiterzuführen.

27Der Geschäftsbetrieb muss durch die Körperschaft selbst ausgeübt werden. Abweichend von den Grundsätzen der Betriebsaufgabe steht eine Verpachtung des Geschäftsbetriebs daher einer Ruhendstellung i. S. v. § 8d Absatz 2 Nummer 1 KStG gleich.

28Auch das nur zeitweise Ruhendstellen des Geschäftsbetriebs ist schädlich. Eine Ruhendstellung des Geschäftsbetriebs liegt jedoch nicht vor, wenn es sich nur um eine unwesentliche, kurze Betriebsunterbrechung handelt (z. B. vierwöchige Betriebsferien, Schließung eines Ladenlokals für sechs Wochen wegen umfassender Renovierungsarbeiten).

29Bei der Beurteilung, ob der Geschäftsbetrieb ruhend gestellt wurde, sind branchenspezifische Besonderheiten zu berücksichtigen (z. B. Saisonbetriebe).

Die V-GmbH betreibt einen Eissalon, der jährlich von März bis Oktober geöffnet ist. In den Wintermonaten (November bis Februar) bleibt das Ladenlokal jeweils geschlossen.

Variante: Statt die vorhandenen Räumlichkeiten in den Wintermonaten (November bis Februar) ungenutzt zu lassen, vermietet die V-GmbH den Laden mit Ausnahme der Küchenflächen zeitweise an einen Unternehmer, der dort Lebkuchen verkauft.

Lösung:

Es liegt keine Ruhendstellung des Geschäftsbetriebs i. S. d. § 8d Absatz 2 Satz 2 Nummer 1 KStG vor, da es branchenüblich ist, dass Eissalons nicht ganzjährig durchgehend geöffnet sind, sondern während der Wintermonate (mit typischerweise fehlender Nachfrage nach Speiseeis) pausieren.

Lösung zur Variante:

Es liegt weder eine Ruhendstellung des Geschäftsbetriebs i. S. d. § 8dAbsatz 2 Satz 2 Nummer 1 KStG noch eine Aufnahme eines zusätzlichen Geschäftsbetriebs i. S. d. § 8d Absatz 2 Satz 2 Nummer 3 KStG vor. Die kurzzeitige Untervermietung der Betriebsräume hat nach allgemeiner Verkehrsanschauung keine prägende Bedeutung für den Geschäftsbetrieb der V-GmbH. Es liegt eine unschädliche Hilfstätigkeit zur Haupttätigkeit (Betrieb eines Eissalons) vor.

30Stellt die Verlustkörperschaft, deren einheitlicher Geschäftsbetrieb mehrere eigenständige Betätigungen umfasst (Rn. 21), eine Betätigung ruhend und verbleibt noch mindestens eine Betätigung, gilt Rn. 65 entsprechend.

b) Zuführung zu einer andersartigen Zweckbestimmung (§ 8d Absatz 2 Satz 2 Nummer 2 KStG)

31Die Körperschaft darf die Zweckbestimmung ihres Geschäftsbetriebs und damit ihre Branche nicht wesentlich verändern. Ein schädlicher Branchenwechsel liegt bei einer wesentlichen Änderung der wirtschaftlichen Betätigung bzw. des tatsächlichen Gegenstands des Unternehmens vor. Die allgemeine Verkehrsanschauung ist zu berücksichtigen. Eine Änderung des satzungsmäßigen Unternehmensgegenstands stellt regelmäßig ein Indiz für einen Branchenwechsel dar, es sei denn, es handelt sich lediglich um rein redaktionelle Anpassungen.

32Anpassungen der Betätigung bzw. des Geschäftsmodells an dauerhaft veränderte wirtschaftliche oder gesellschaftliche Rahmenbedingungen (Strukturwandel) sind nicht als schädlicher Branchenwechsel einzustufen, wenn ein Sach- und Förderzusammenhang zu der bisherigen Betätigung besteht.

Die V-GmbH betreibt seit 2014 ein Geschäft für Damenoberbekleidung mit Ladenlokal, in dem drei Angestellte als Verkäuferinnen tätig sind. Ab dem Jahr 2018 bietet die V-GmbH ihr Produktsortiment zusätzlich in einem Online-Shop an, der unter der gleichen Bezeichnung betrieben wird. Fortan erfolgt eine einheitliche Werbung bzw. ein gemeinsames Marketing. Für die Betreuung des Online-Shops wird ein neuer Mitarbeiter (IT-Systemkaufmann) eingestellt.

Variante 1: Aufgrund der guten Entwicklung der Umsätze im Onlinegeschäft und gleichzeitigem Umsatzrückgang im Ladenlokal kündigt die V-GmbH ab dem Jahr 2020 den Pachtvertrag für das Ladenlokal und konzentriert sich fortan ausschließlich auf den Verkauf ihrer Produkte im Online-Shop.

Variante 2: Die V-GmbH schließt im Jahr 2018 ihr Ladenlokal und bietet fortan Outdoor-Produkte (Wanderbekleidung, Campingzubehör, Angelbedarf etc.) in einem Online-Shop unter einem neuen Geschäftsnamen an. Die bisherigen Lieferantenbeziehungen werden endgültig beendet und das bisherige Personal wird nicht weiter eingesetzt.

Lösung:

Durch die Eröffnung des Online-Shops erweitert sich zwar der Kundenkreis und auch die Qualifikation der Arbeitnehmer ändert sich teilweise. Nach dem Gesamtbild der Verhältnisse wird der Geschäftsbetrieb aber keiner andersartigen Zweckbestimmung zugeführt. Die angebotenen Produkte (Damenoberbekleidung) geben dem Geschäftsbetrieb in diesem Fall sein Gepräge. Daran ändert auch der zusätzliche Vertriebsweg (Online-Shop) nichts, da ein gegenseitiger Förder- und Sachzusammenhang besteht.

Lösung zur Variante 1:

Nach dem Gesamtbild der Verhältnisse wird der Geschäftsbetrieb durch die Konzentration auf das Online-Geschäft keiner andersartigen Zweckbestimmung zugeführt. Die angebotenen Produkte (Damenoberbekleidung) geben dem Geschäftsbetrieb in diesem Fall weiter sein Gepräge. Es besteht ein Sach- und Förderzusammenhang zu der bisherigen Betätigung.

Lösung zur Variante 2:

Nach dem Gesamtbild der Verhältnisse liegt mit der grundlegenden Umstellung des Produktsortiments nicht mehr derselbe Geschäftsbetrieb vor. Sowohl der Geschäftsname sowie die angebotenen Produkte als auch der Kundenkreis ändern sich. Zusätzlich ergibt sich durch die Umstellung auf den Online-Handel auch eine geänderte Qualifikation der Arbeitnehmer. Nach der Änderung des Produktsortiments entspricht das Geschäftsbild (Handel mit Outdoor-Produkten) im Kern nicht mehr dem ursprünglichen Geschäftsbild (Handel mit Damenoberbekleidung). Es fehlt an einem Förder- und Sachzusammenhang zu der früheren wirtschaftlichen Betätigung.

Die V-GmbH produziert als Zulieferer für große Automobilhersteller seit dem Jahr 2010 diverse Kunststoffteile. Während der Corona-Pandemie im Jahr 2020fällt ein Großteil der Aufträge aus der Automobilindustrie weg. Die V-GmbH stellt nun für die Dauer der Pandemie zusätzlich Plexiglas-Schutzscheiben her, um ihre Produktionskapazität besser ausschöpfen zu können. Dabei nutzt die V-GmbH die vorhandene Technologie und die Maschinen aus der Produktion der Kunststoffteile.

Lösung:

Durch die zusätzliche Produktion der Plexiglas-Schutzscheiben erweitert sich zwar (temporär) der Kundenkreis sowie das angebotene Produktsortiment. Die Qualifikation der Arbeitnehmer bleibt davon aber grundsätzlich unberührt. Die kurzfristige Erweiterung des Produktsortiments, die auf der Nutzung derselben Basistechnologie und Maschinen beruht, stellt eine Anpassung an die veränderten Rahmenbedingungen dar und steht weiterhin in einem Förder- und Sachzusammenhang mit der ursprünglichen Betätigung.

Die V-GmbHproduziert seit dem Jahr 2015 Hi-Fi-Lautsprecher, die per Online-Direktvertrieb zum Kunden gelangen. Sie stellt im Laufe des Jahres 2020fest, dass sich der Verkauf der Lautsprecher über den Onlineshop nicht wie erhofft entwickelt. Neben dem Online-Direktvertrieb setzt die V-GmbH daher auf weitere Vertriebsintermediäre und lässt die Produkte auch in Fachmärkten für Unterhaltungselektronik listen.

Lösung:

Durch den zusätzlichen Absatzweg ändert sich weder die grundsätzliche Betätigung der Körperschaft noch die Zweckbestimmung, auch wenn dadurch weitere Märkte erschlossen und zusätzliche Kunden erreicht werden können.

c) Aufnahme eines zusätzlichen Geschäftsbetriebs (§ 8d Absatz 2 Satz 2 Nummer 3 KStG)

33Ob eine schädliche Aufnahme eines zusätzlichen Geschäftsbetriebs i. S. d. § 8d Absatz 2 Satz 2 Nummer 3 KStG vorliegt, bestimmt sich nach den Grundsätzen der Rn. 16 ff. Danach liegt keine schädliche Aufnahme eines zusätzlichen Geschäftsbetriebs vor, wenn die zusätzliche Betätigung entweder in einem Förder- und Sachzusammenhang mit dem vorhandenen Geschäftsbetrieb steht oder wirtschaftlich nicht ins Gewicht fällt. Organische Veränderungen eines wachsenden Unternehmens stellen keine schädliche Aufnahme eines zusätzlichen Geschäftsbetriebs dar.

Die V-GmbH betreibt ein Restaurant in einer deutschen Großstadt. Nach kurzer Zeit eröffnet sie ein weiteres Restaurant in einer anderen deutschen Großstadt. Die Restaurants werden unter einem einheitlichen Markennamen mit gleichem Speise- und Getränkeangebot betrieben. Weiterhin gelten auch einheitliche Qualitäts- und Servicestandards. Der Einkauf erfolgt für beide Restaurants zentral.

Lösung:

Die Eröffnung des zweiten Restaurants stellt keine schädliche Aufnahme eines zusätzlichen Geschäftsbetriebs dar. Die angebotenen Dienstleistungen und Produkte geben dem Geschäftsbetrieb in diesem Fall das Gepräge. Einheitliche Qualitäts- und Servicestandards sollen zudem für einen hohen Wiedererkennungswert bei den Kunden sorgen. Die beiden Restaurants stehen daher in einem gegenseitigen Förder- und Sachzusammenhang.

Die V-GmbHproduziert und vertreibt seit dem Jahr 2000 konventionelle Fahrräder. Aufgrund der steigenden Nachfrage nach E-Bikes stellt die V-GmbH ab dem Jahr 2019 zusätzlich auch E-Bikes unter demselben Markennamen her. Für die Entwicklung eigener Batterien und Elektromotoren wird eine neue Fabrikhalle an einem neuen Standort errichtet und es werden entsprechend qualifizierte Mitarbeiter eingestellt. Im Übrigen wird bei der Produktion der E-Bikes auf das Know-how der bisherigen Fahrrad-Produktion zurückgegriffen.

Lösung:

Die E-Bikes stellen zwar ein neues Produkt dar. Insgesamt kommt es dadurch aber nicht zu einer signifikanten Änderung der qualitativen Merkmale des § 8d Absatz 1 Satz 4 KStG. Zudem stehen die Produkte nach allgemeiner Verkehrsanschauung in einem klaren Förder- und Sachzusammenhang. Mit der Produkterweiterung liegt keine schädliche Aufnahme eines zusätzlichen Geschäftsbetriebs vor.

34Eine schädliche Aufnahme eines zusätzlichen Geschäftsbetriebs i. S. d. § 8d Absatz 2 Satz 2 Nummer 3 KStG ist aber dann gegeben, wenn eine weitere, vom vorhandenen Geschäftsbetrieb unabhängige Betätigung, die nach Rn. 24 zunächst nicht wirtschaftlich ins Gewicht gefallen ist, später derart ausgeweitet wird oder sich dahingehend entwickelt, dass sie ab diesem Zeitpunkt wirtschaftlich nicht mehr nur unwesentlich ist.

35Die Übertragung eines Betriebs oder Teilbetriebs im Rahmen eines Umwandlungsvorgangs mit Ansatz zum gemeinen Wert kann eine schädliche Aufnahme eines zusätzlichen Geschäftsbetriebs nach § 8d Absatz 2 Satz 2 Nummer 3 KStG beim übernehmenden Rechtsträger darstellen, wenn es sich aus der Sicht des übernehmenden Rechtsträgers bei dem Betrieb oder Teilbetrieb nach den Grundsätzen der Rn. 16 ff. um einen selbstständigen Geschäftsbetrieb handelt. Werden die übernommenen Wirtschaftsgüter dagegen mit dem Buch- oder Zwischenwert angesetzt, liegt bereits ein schädliches Ereignis i. S. d. § 8d Absatz 2 Satz 2 Nummer 6 KStG vor. Auf die Beurteilung, ob ein selbständiger Geschäftsbetrieb vorliegt, kommt es in diesen Fällen nicht an (vgl. Rn. 43).

36§ 8d Absatz 2 Satz 2 Nummer 3 KStG knüpft typisierend an die Aufnahme eines zusätzlichen Geschäftsbetriebs an. Es kommt daher nicht darauf an, ob mit dem zusätzlichen Geschäftsbetrieb im konkreten Fall tatsächlich eine Verlustverrechnung möglich wäre (z. B. Aufnahme eines zusätzlichen Geschäftsbetriebs im Ausland, dessen Einkünfte nach einem Doppelbesteuerungsabkommen im Inland freigestellt sind).

d) Beteiligung an einer Mitunternehmerschaft (§ 8d Absatz 2 Satz 2 Nummer 4 KStG)

37Mitunternehmerschaften in diesem Sinne sind sowohl Mitunternehmerschaften i. S. d. § 15 Absatz 1 Satz 1 Nummer 2 EStG (einschließlich atypisch stiller Beteiligungen) als auch gewerblich infizierte sowie gewerblich geprägte Personengesellschaften i. S. d. § 15 Absatz 3 Nummer 1 und 2 EStG. Dies gilt ebenfalls, wenn die Mitunternehmerschaft durch Ausgliederung oder Einbringung einer eigenständigen Betätigung der Verlustkörperschaft entsteht.

38Die Beteiligung an einer Mitunternehmerschaft stellt unabhängig von ihrer Höhe oder ihrer wirtschaftlichen Bedeutung ein schädliches Ereignis dar (z. B. Beteiligung als Komplementär-GmbH ohne vermögensmäßige Beteiligung).

39Vermögensverwaltende Personengesellschaften und typisch stille Beteiligungen stellen keine Mitunternehmerschaften dar und werden dementsprechend von § 8d Absatz 2 Satz 2 Nummer 4 KStG nicht erfasst. Die Grundsätze zur Abgrenzung des Gewerbebetriebs von der Vermögensverwaltung nach R 15.7 EStR 2019 sind zu beachten.

40Eine Beteiligung an einer vermögensverwaltenden Personengesellschaft stellt allerdings ein schädliches Ereignis i. S. d. § 8d Absatz 2 Satz 2 Nummer 3 KStG dar, wenn das Halten von Beteiligungen an vermögensverwaltenden Personengesellschaften eine solche Bedeutung bei der beteiligten Verlustkörperschaft einnimmt, dass darin ein weiterer selbstständiger Geschäftsbetrieb zu sehen ist (vgl. Rn. 33 ff.).

e) Begründung einer Organträgerschaft (§ 8d Absatz 2 Satz 2 Nummer 5 KStG)

41Nach § 8d Absatz 2 Satz 2 Nummer 5 KStG stellt das Einnehmen der Stellung eines Organträgers i. S. d. § 14 Absatz 1 KStG ein schädliches Ereignis dar. Dies gilt auch für den Fall, dass der betreffende Organträger im Rahmen einer sogenannten Organschaftskette daneben auch die Stellung einer Organgesellschaft (im Verhältnis zu einem anderen Organträger) einnimmt. Die Stellung einer Organgesellschaft i. S. d. § 14 Absatz 1 oder § 17 Absatz 1 KStG ist für Zwecke des § 8d KStG unschädlich.

42Wird die Organschaft steuerlich rückwirkend nicht mehr anerkannt, ist der Anwendungsbereich des § 8d KStG bei Vorliegen eines Antrags nachträglich unter Beachtung der Grundsätze der Rn. 7 ff. eröffnet.

f) Übertragung von Wirtschaftsgütern unterhalb des gemeinen Werts (§ 8d Absatz 2 Satz 2 Nummer 6 KStG)

43Die Übertragung von Wirtschaftsgütern im Rahmen eines Umwandlungsvorgangs stellt ein schädliches Ereignis dar, wenn die Wirtschaftsgüter mit einem geringeren als dem gemeinen Wert, also mit einem Buch- oder Zwischenwert angesetzt werden.

Die V-GmbH betreibt ein Transportunternehmen. Zum (steuerlicher Übertragungsstichtag) bringt der Neu-Gesellschafter E den Betrieb seines Einzelunternehmens in die V-GmbH ein und erhält dafür GmbH-Anteile i. H. v. 70 % (schädlicher Beteiligungserwerb nach § 8c Absatz 1 KStG). Die V-GmbH setzt die eingebrachten Wirtschaftsgüter mit den Buchwerten an. Ist auf Antrag § 8d KStG anwendbar?

Lösung:

Da die von E eingebrachten Wirtschaftsgüter bei der V-GmbH mit den Buchwerten angesetzt werden, liegt ein schädliches Ereignis i. S. d. § 8dAbsatz 2 Satz 2 Nummer 6 KStG vor, das die Anwendung des § 8d KStG ausschließt.

44Eine Übertragung zu einem geringeren als dem gemeinen Wert liegt nicht vor, wenn es aufgrund eines Sperrfristverstoßes nach § 22 Absatz 1 oder 2 UmwStG innerhalb des ersten Zeitjahres nach dem steuerlichen Übertragungsstichtag zu einem rückwirkenden Ansatz des gemeinen Werts kommt (Einbringungsgewinn I oder II).

Die V-GmbH, an der die Gesellschafter E und X zu je 50 % beteiligt sind, betreibt ein Transportunternehmen. Daneben betreibt E ein Einzelunternehmen mit gleichem Tätigkeitsfeld. Zum (steuerlicher Übertragungsstichtag) bringt der E den Betrieb seines Einzelunternehmens in die V-GmbH ein und erhält dafür neue GmbH-Anteile, sodass sich sein Beteiligungsanteil auf 75 % erhöht. Die V-GmbH setzt die eingebrachten Wirtschaftsgüter mit den Buchwerten an.

Mit steuerlicher Wirkung zum veräußert E seine Anteile an der V-GmbH an F (schädlicher Beteiligungserwerb nach § 8c Absatz 1 KStG). Ist auf Antrag § 8d KStG anwendbar?

Lösung:

Die Wirtschaftsgüter des Betriebs von E werden zunächst mit dem Buchwert bei der V-GmbH angesetzt. Daher liegt dem Grunde nach ein schädliches Ereignis i. S. d. § 8dAbsatz 2 Satz 2 Nummer 6 KStG vor. Durch die Veräußerung der Anteile an der V-GmbH kommt es zu einem Sperrfristverstoß nach § 22 Absatz 1 UmwStG. Da der Verstoß innerhalb des ersten Zeitjahres nach dem steuerlichen Übertragungsstichtag eingetreten ist, wird die Einbringung des Betriebs zum so behandelt, als sei sie zum gemeinen Wert erfolgt. Im Ergebnis liegt keine Übertragung von Wirtschaftsgütern unterhalb des gemeinen Werts vor.

Ein schädliches Ereignis i. S. d. § 8d Absatz 2 Satz 2 Nummer 6 KStG, das der Anwendung des § 8d KStG entgegenstehen würde, liegt daher nicht vor.

45Im Falle der verdeckten Einlage führt der Ansatz des Wirtschaftsguts mit dem Teilwert nicht zu einem schädlichen Ereignis i. S. d. § 8d Absatz 2 Satz 2 Nummer 6 KStG. Es ist ohne weitere Prüfung anzunehmen, dass der Teilwert dem gemeinen Wert entspricht. Schädlich ist jedoch die Bewertung der verdeckten Einlage nach R 8.9 Absatz 4 Satz 4 KStR 2015 i. V. m. § 6 Absatz 1 Nummer 5 Satz 1 Buchstabe a EStG mit den (fortgeführten) Anschaffungs- oder Herstellungskosten des Gesellschafters.

Die V-GmbH erwirbt von ihrem Gesellschafter ein Wirtschaftsgut unterhalb des gemeinen Werts. Die übrigen Voraussetzungen für die Annahme einer verdeckten Einlage liegen vor. Die V-GmbH setzt als Anschaffungskosten des Wirtschaftsguts den gezahlten (zu niedrigen) Kaufpreis an (Variante: Ansatz mit dem Teilwert).

Lösung:

Im Grundfall wurde das Wirtschaftsgut zu einem geringeren als dem gemeinen Wert angesetzt. Darin ist ein schädliches Ereignis nach § 8dAbsatz 2 Satz 2 Nummer 6 KStG zu sehen, sofern der Bilanzansatz des Wirtschaftsguts nicht rückwirkend auf den gemeinen Wert bzw. Teilwert korrigiert wird.

Lösung zur Variante:

In der Variante hat die V-GmbH aufgrund der verdeckten Einlage das Wirtschaftsgut zutreffend mit dem Teilwert angesetzt. Damit führt dieser Vorgang nicht zu einem schädlichen Ereignis nach § 8d Absatz 2 Satz 2 Nummer 6 KStG.

4. Ausschluss des Anwendungsbereichs (§ 8d Absatz 1 Satz 2 KStG)

a) Verluste aus der Zeit vor Einstellung oder Ruhendstellung des Geschäftsbetriebs (§ 8d Absatz 1 Satz 2 Nummer 1 KStG)

46§ 8d KStG findet nur auf Verluste Anwendung, die auf der ununterbrochenen Ausübung des maßgeblichen Geschäftsbetriebs beruhen. Von der Anwendung des § 8d KStG sind daher Verluste ausgeschlossen, die auf die Zeit vor einer Einstellung oder Ruhendstellung des Geschäftsbetriebs entfallen.

Die V-GmbH hat zu Beginn des Veranlagungszeitraums 2016 ihren Geschäftsbetrieb ruhend gestellt. Vor der Ruhendstellung bestand ein Verlustvortrag zum i. H. v. 200.000 €. Zum nimmt die V-GmbH denselben Geschäftsbetrieb wieder auf. Im Veranlagungszeitraum 2020 werden 100 % der Anteile an der V-GmbH auf einen Erwerber übertragen, der den Geschäftsbetrieb unverändert fortführt. Der Verlustvortrag zum Ende des Veranlagungszeitraums 2020 beträgt ohne Anwendung des § 8c KStG 300.000 €. Die V-GmbH stellt für den Veranlagungszeitraum 2020 einen Antrag nach § 8d KStG. Es sind keine stillen Reserven vorhanden.

Lösung:

Die Anwendung des § 8d KStG ist auf Antrag möglich, da die Voraussetzungen des § 8d Absatz 1 Satz 1 KStG erfüllt sind, denn im Beobachtungszeitraum A wird ausschließlich derselbe Geschäftsbetrieb unterhalten. Nach § 8dAbsatz 1 Satz 2 Nummer 1 KStG ist die Anwendung des § 8d KStG für den Verlust ausgeschlossen, der auf die Zeit vor der Ruhendstellung des Geschäftsbetriebs entfällt (200.000 €); dieser ist nach § 8c KStG zu kürzen. Auf den nach der Kürzung verbleibenden Verlust i. H. v. 100.000 € ist § 8d KStG antragsgemäß anzuwenden.

b) Organträgerstellung oder Beteiligung an einer Mitunternehmerschaft (§ 8d Absatz 1 Satz 2 Nummer 2 KStG)

47Die Beteiligung an einer Mitunternehmerschaft oder die Stellung als Organträger i. S. d. § 14 Absatz 1 KStG zu Beginn des dritten Veranlagungszeitraums, der dem Veranlagungszeitraum vorausgeht, in den der schädliche Beteiligungserwerb fällt, steht einer Anwendung des § 8d Absatz 1 Satz 1 KStG entgegen. Die Rn. 37 bis 42 gelten entsprechend.

48Ist eine der Antragstellung nach § 8d Absatz 1 KStG entgegenstehende Organschaft rückwirkend nicht anzuerkennen, kann ein Antrag nach § 8d Absatz 1 Satz 5 KStG in der Steuererklärung für die Veranlagung des Veranlagungszeitraums gestellt werden, in den der schädliche Beteiligungserwerb fällt (vgl. Rn. 7 ff.). Entsprechendes gilt für die Einbringung von Mitunternehmeranteilen in eine Kapitalgesellschaft oder den Formwechsel einer Personengesellschaft in eine Kapitalgesellschaft, wenn diese mit steuerlicher Rückwirkung erfolgen.

IV. Rechtsfolgen

1. Umfang der Verlusterhaltung

49Nach § 8d Absatz 1 Satz 1 KStG ist auf Antrag die Verlustkürzung nach § 8c KStG bei einem schädlichen Beteiligungserwerb nicht anzuwenden. Dies schließt die Nichtanwendung der Stille-Reserven-Klausel (§ 8c Absatz 1 Satz 5 ff. KStG) ein (vgl. Rn. 6). Verluste aus der Zeit vor Einstellung oder Ruhendstellung des Geschäftsbetriebs sind auch bei einem wirksamen Antrag nach § 8d KStG weiterhin nach § 8c KStG zu kürzen (vgl. Rn. 46).

50Verluste eines vorherigen Geschäftsbetriebs, der nicht dem für die Anwendung des § 8d KStG maßgeblichen Geschäftsbetrieb entspricht und der vor Beginn des Beobachtungszeitraums A eingestellt wurde, sind ebenfalls nach § 8c KStG zu kürzen.

Die V-GmbHführt seit ihrer Gründung im Jahr 2011 ein Einzelhandelsgeschäft. Der Verlustvortrag zum beträgt 200.000 €. Anfang des Jahres 2016 stellt sie ihr Einzelhandelsgeschäft ein und betreibt stattdessen eine Transportvermittlung. In den Jahren 2017 bis 2019 erleidet die V-GmbH weitere Verluste von insgesamt 100.000 €. Im Jahr 2020 werden 100 % der Anteile an der V-GmbH auf einen Erwerber übertragen. Stille Reserven existieren nicht. Die V-GmbH stellt für den Veranlagungszeitraum 2020 einen Antrag nach § 8d KStG.

Lösung:

Maßgeblich für die Anwendung des § 8d KStG ist ausschließlich der Geschäftsbetrieb „ Transportvermittlung“. Nach § 8d Absatz 1 Satz 2 Nummer 1 KStG ist ein Antrag für den Verlust ausgeschlossen, der auf den eingestellten Geschäftsbetrieb „Einzelhandelsgeschäft“ entfällt (200.000 €), so dass diese Altverluste aufgrund des schädlichen Beteiligungserwerbs untergehen. Auf den Verlust i. H. v. 100.000 €, der durch die Tätigkeit „ Transportvermittlung“ verursacht wurde, ist § 8d KStG antragsgemäß anzuwenden.

51Ist der Verlust in einer Zeit entstanden, in der die Verlustkörperschaft mehr als einen Geschäftsbetrieb unterhalten hat und wird seit dem Beginn des Beobachtungszeitraums A nur noch einer dieser Geschäftsbetriebe als maßgeblicher Geschäftsbetrieb nach § 8d KStG ausgeübt, ist der Verlust für Zwecke des § 8d Absatz 1 Satz 2 Nummer 1 KStG jeweils den einzelnen Geschäftsbetrieben sachgerecht zuzuordnen. Zwischenzeitliche Verrechnungen mit Gewinnen sind entsprechend zu berücksichtigen. Den Nachweis über eine konkrete Zuordnung hat die antragstellende Körperschaft zu führen. Kann ein solcher Nachweis nicht erbracht werden, ist im Zweifel davon auszugehen, dass der gesamte Verlust auf den eingestellten Geschäftsbetrieb entfällt.

Die V-GmbHführt seit ihrer Gründung im Jahr 2011 ein Einzelhandelsgeschäft und betreibt eine Transportvermittlung. Der Verlustvortrag zum beträgt 200.000 €, der nachweislich zu 40 % auf das Einzelhandelsgeschäft entfällt. Anfang des Jahres 2016 stellt die V-GmbH ihr Einzelhandelsgeschäft ein. In den Jahren 2017 bis 2019 erleidet die V-GmbH einen weiteren Verlust von 100.000 €. Im Jahr 2020 werden 100 % der Anteile an der V-GmbH auf einen Erwerber übertragen. Stille Reserven existieren nicht. Die V-GmbH stellt für den Veranlagungszeitraum 2020 einen Antrag nach § 8d KStG .

Lösung:

Nach § 8d Absatz 1 Satz 2 Nummer 1 KStG ist die Anwendung des § 8d KStG für den Verlust ausgeschlossen, der auf den eingestellten Geschäftsbetrieb „Einzelhandelsgeschäft“ entfällt (80.000 €). Dieser Altverlust geht aufgrund des schädlichen Beteiligungserwerbs unter. Auf den Verlust i. H. v. 220.000 €, der durch die „ Transportvermittlung“ verursacht wurde, ist § 8d KStG antragsgemäß anzuwenden.

52In den Fällen der Rn. 50 und 51 spricht eine widerlegbare Vermutung dafür, dass etwaige vorhandene stille Reserven in voller Höhe auf den nach § 8d KStG maßgeblichen fortgeführten Geschäftsbetrieb entfallen.

53Wenn § 8d KStG Anwendung findet, sind für die nicht ausgeglichenen negativen Einkünfte des Veranlagungszeitraums, in den der schädliche Beteiligungserwerb fällt, zunächst die Regelungen zum Verlustrücktrag (§ 10d Absatz 1 EStG) anzuwenden.

Die V-GmbH erzielt im Jahr 2019 einen Verlust i. H. v. 25.000 €. Zum werden 100 % der Anteile an der V-GmbH an einen Erwerber veräußert. Auf die Zeit bis zum schädlichen Beteiligungserwerb entfällt ein Verlust i. H. v. 10.000 €.

Der Gesamtbetrag der Einkünfte der V-GmbH im Veranlagungszeitraum 2018 beträgt 20.000 €. Die V-GmbH stellt für den Veranlagungszeitraum 2019 keinen Antrag nach § 8d KStG.

Variante: Die V-GmbH stellt für den Veranlagungszeitraum 2019 einen Antrag nach § 8d KStG.

Lösung:

Der bis zum erwirtschaftete Verlust geht nach § 8c KStG grundsätzlich vollständig unter. Ein Verlustrücktrag scheidet i. H. v. 10.000 € entsprechend der Rn. 31 des (a. a. O.) aus. Der auf die Zeit nach dem schädlichen Beteiligungserwerb entfallende Verlust (15.000 €) kann nach § 10d Absatz 1 EStG in das Vorjahr zurückgetragen werden.

Lösung zur Variante:

Aufgrund des Antrags der V-GmbH findet § 8c KStG keine Anwendung. Somit kann der im Jahr 2019 erwirtschaftete Verlust i. H. v. 20.000 € nach § 10d Absatz 1 EStG in das Vorjahr zurückgetragen werden. Zum wird ein fortführungsgebundener Verlustvortrag i. H. v. 5.000 € gesondert festgestellt.

54Der verbleibende nicht genutzte Verlustvortrag wird zum Schluss des Veranlagungszeitraums, in den der schädliche Beteiligungserwerb fällt, insgesamt zum fortführungsgebundenen Verlustvortrag (§ 8d Absatz 1 Satz 6 KStG). Bei einem vom Kalenderjahr abweichenden Wirtschaftsjahr wird der nicht genutzte Verlustvortrag zum Schluss des Veranlagungszeitraums, in dem das Wirtschaftsjahr des schädlichen Beteiligungserwerbs endet, zum fortführungsgebundenen Verlustvortrag.

Die V-GmbH ermittelt ihren Gewinn für das vom Kalenderjahr abweichende Wirtschaftsjahr vom 01.07. bis 30.06. Sie erzielt im Wirtschaftsjahr 2018/2019 einen Verlust in Höhe von 100.000 €. Zum werden 100 % der Anteile an der V-GmbH an einen Erwerber veräußert. Zum wurde ein vortragsfähiger Verlust i. S. d. § 10dEStG i. H. v. 200.000 € festgestellt.

Die V-GmbH stellt für den Veranlagungszeitraum 2019 einen Antrag nach § 8d KStG. Lösung:

Lösung:

Die bis zum nicht genutzten Verluste (Verlustvortrag zum zzgl. anteiliger Verlust des Wirtschaftsjahres 2018/2019) würden nach § 8c KStG vollständig untergehen. Aufgrund des Antrags der V-GmbH findet § 8c KStG jedoch keine Anwendung. Der zum festzustellende fortführungsgebundene Verlustvortrag beträgt 300.000 € (= Verlustvortrag zum i. H. v. 200.000 € zzgl. laufender Verlust des Wirtschaftsjahres 2018/2019 i. H. v. 100.000 €).

55Soweit zum Ende des Veranlagungszeitraums, in den der schädliche Beteiligungserwerb fällt, Verluste nach § 2a, § 15 Absatz 4, § 15a, § 15b EStG sowie § 8d KStG (vgl. Rn. 2) oder ähnliche ausgleichs- oder verrechnungsbeschränkte Verluste bestehen, sind diese im Rahmen der jeweiligen gesonderten Verlustfeststellung ebenfalls als fortführungsgebundene Verluste gesondert auszuweisen und festzustellen.

2. Verrechnung des fortführungsgebundenen Verlustvortrags

56Der fortführungsgebundene Verlustvortrag ist als Teil des verbleibenden Verlustvortrags zum Ende des jeweiligen Veranlagungszeitraums gesondert auszuweisen (§ 8d Absatz 1 Satz 7 KStG). Der fortführungsgebundene Verlustvortrag ist kein eigenständiger, neben dem Verlustvortrag i. S. d. § 10d Absatz 4 EStG stehender Verlustvortrag. Die Vorschriften über den Verlustrücktrag und den Verlustvortrag nach § 10d EStG, § 4 Absatz 2, § 12 Absatz 3 und § 15 Absatz 3 UmwStG sowie die Grundsätze der Mindestgewinnbesteuerung nach § 10d Absatz 2 EStG sind zu beachten.

Bei der V-GmbH besteht zum ausschließlich ein fortführungsgebundener Verlustvortrag i. S. d. § 8d KStG i. H. v. 3 Mio. €. Im Veranlagungszeitraum 2018 erzielt die V-GmbH einen positiven Gesamtbetrag der Einkünfte i. H. v. 2 Mio. €.

Lösung:

Nach § 10d Absatz 2 EStG findet eine Verrechnung des fortführungsgebundenen Verlustvortrags i. H. v. 1 Mio. € uneingeschränkt statt. Darüber hinaus können 60 % des 1 Mio. € übersteigenden positiven Gesamtbetrags der Einkünfte (= 600.000 €) mit dem verbleibenden fortführungsgebundenen Verlustvortrag verrechnet werden. Zum ist ein verbleibender fortführungsgebundener Verlustvortrag i. H. v. 1,4 Mio. € gesondert festzustellen.

57Nach § 8d Absatz 1 Satz 8 KStG ist der gesondert ausgewiesene und festgestellte fortführungsgebundene Verlustvortrag vor dem nach § 10d Absatz 4 EStG gesondert festgestellten Verlustvortrag vorrangig abzuziehen.

Bei der V-GmbH besteht zum ein fortführungsgebundener Verlustvortrag i. S. d. § 8d KStG i. H. v. 100.000 € sowie ein übriger Verlustvortrag i. S. d. § 10d EStG i. H. v. 50.000 €. Im Veranlagungszeitraum 2018 erzielt die V-GmbH einen positiven Gesamtbetrag der Einkünfte i. H. v. 120.000 €.

Lösung:

Nach § 8d Absatz 1 Satz 8 KStG wird vorrangig der fortführungsgebundene Verlustvortrag (100.000 €) mit dem positiven Gesamtbetrag der Einkünfte verrechnet. Der danach verbleibende positive Gesamtbetrag der Einkünfte (= 20.000 €) wird mit dem verbleibenden Verlustvortrag i. S. d. § 10d EStG verrechnet. Zum ist ein verbleibender Verlustvortrag i. S. d. § 10d EStG i. H. v. 30.000 € (= 50.000 € - 20.000 €) gesondert festzustellen. Der fortführungsgebundene Verlustvortrag ist vollständig aufgebraucht.

58Eine quotale Aufteilung des Sockelbetrags des § 10d Absatz 2 EStG ist dabei nicht vorzunehmen.

Bei der V-GmbH besteht zum ein fortführungsgebundener Verlustvortrag i. S. d. § 8d KStG i. H. v. 800.000 € (Variante 1: 1,2 Mio. €/Variante 2: 1,8 Mio. €) sowie ein übriger Verlustvortrag i. S. d. § 10dEStG i. H. v. 1,2 Mio. €. Im Veranlagungszeitraum 2018 erzielt die V-GmbH einen positiven Gesamtbetrag der Einkünfte i. H. v. 2 Mio. €.

Lösung:

Nach § 10d Absatz 2 EStG i. V. m. § 8dAbsatz 1 Satz 8 KStG erfolgt im Grundfall eine Verrechnung des gesamten fortführungsgebundenen Verlustvortrags (800.000 €) sowie des übrigen verbleibenden Verlustvortrags i. H. v. 200.000 € uneingeschränkt. Darüber hinaus können 60 % des 1 Mio. € übersteigenden positiven Gesamtbetrags der Einkünfte (= 600.000 €) des übrigen verbleibenden Verlustvortrags verrechnet werden. Zum ist ein verbleibender Verlustvortrag i. H. v. 400.000 € gesondert festzustellen. Der fortführungsgebundene Verlustvortrag ist vollständig aufgebraucht.

Lösung zur Variante 1:

In der Variante 1 wird der fortführungsgebundene Verlustvortrag i. H. v. 1 Mio. € uneingeschränkt verrechnet. Darüber hinaus kann ein Verlustvolumen von 600.000 € mit dem positiven Gesamtbetrag der Einkünfte verrechnet werden. Dies setzt sich aus den verbleibenden 200.000 € des fortführungsgebundenen Verlustvortrags sowie i. H. v. 400.000 € des übrigen verbleibenden Verlustvortrags zusammen. Zum ist ein verbleibender Verlustvortrag i. S. d. § 10d EStG i. H. v. 800.000 € gesondert festzustellen. Der fortführungsgebundene Verlustvortrag i. S. d. § 8d KStG ist vollständig aufgebraucht.

Lösung zur Variante 2:

In der Variante 2 wird der fortführungsgebundene Verlustvortrag i. H. v. 1 Mio. € uneingeschränkt verrechnet. Darüber hinaus kann ein Verlustvolumen von 600.000 € mit dem positiven Gesamtbetrag der Einkünfte verrechnet werden. Dies setzt sich vollständig aus dem fortführungsgebundenen Verlustvortrag zusammen. Zum sind ein verbleibender fortführungsgebundener Verlustvortrag i. S. d. § 8d KStG i. H. v. 200.000 € und ein übriger Verlustvortrag i. S. d. § 10d EStG i. H. v. 1,2 Mio. € gesondert festzustellen.

3. Organschaft

59Eine Anwendung des § 8d KStG auf Ebene des Organträgers ist ausdrücklich ausgeschlossen (§ 8d Absatz 1 Satz 2 Nummer 2 bzw. § 8d Absatz 1 Satz 1 i. V. m. Absatz 2 Nummer 5 KStG, vgl. Rn. 41). Auf Ebene der Organgesellschaft ist die Anwendung des § 8d KStG dem Grunde nach möglich. Antragsberechtigt ist die Organgesellschaft.

60Sind die Voraussetzungen des § 8d KStG erfüllt, ist ein „vororganschaftlicher“ Verlustvortrag nach § 15 Satz 1 Nummer 1 KStG als „vororganschaftlicher“ fortführungsgebundener Verlustvortrag gesondert auszuweisen und festzustellen. Eine Verrechnung des „vororganschaftlichen“ fortführungsgebundenen Verlustvortrags ist erst nach Beendigung der Organschaft und nur unter der Voraussetzung möglich, dass zwischenzeitlich kein schädliches Ereignis i. S. d. § 8d Absatz 2 KStG bei der Organgesellschaft eingetreten ist.

61Für den Verlust der Organgesellschaft, der während des Bestehens der Organschaft im Veranlagungszeitraum des schädlichen Beteiligungserwerbs entsteht, ist § 8d KStG vor der Zurechnung ihres Einkommens an den Organträger anzuwenden (vgl. Rn. 37 ff. des a. a. O.). Die Anwendung des § 8d KStG auf der Ebene der Organgesellschaft führt zur vollständigen Suspendierung der Regelung des § 8c Absatz 1 KStG. Ein laufender Verlust der Organgesellschaft geht in Folge des (mittelbaren) schädlichen Beteiligungserwerbs nicht unter. Dieser Verlust der Organgesellschaft wird nach den allgemeinen organschaftlichen Regelungen dem Organträger ungekürzt zugerechnet. Ein etwaiger verbleibender Verlustvortrag des Organträgers, der aus dem zugerechneten Verlust der Organgesellschaft resultiert, ist nicht fortführungsgebunden.

V. Untergang des fortführungsgebundenen Verlustvortrags durch schädliche Ereignisse

62Bei Einstellung des Geschäftsbetriebs oder bei Eintritt eines anderen schädlichen Ereignisses i. S. d. § 8d Absatz 2 Satz 2 KStG geht der auf den Schluss des vorhergehenden Veranlagungszeitraums festgestellte fortführungsgebundene Verlustvortrag – vorbehaltlich der Berücksichtigung etwaiger stiller Reserven (vgl. Rn. 68 ff.) – unter.

1. Einstellung des Geschäftsbetriebs (§ 8d Absatz 2 Satz 1 KStG)

63Ein Geschäftsbetrieb wird eingestellt, wenn er nach den Grundsätzen der Betriebsaufgabe beendet wird. Erforderlich ist eine Willensentscheidung oder Handlung, die darauf gerichtet ist, dass der Betrieb als selbständiger Organismus nicht mehr in seiner bisherigen Form bestehen bleiben soll. Der maßgebliche Geschäftsbetrieb muss wirtschaftlich aufgehört haben, werbend tätig zu sein. Eine Einstellung des Geschäftsbetriebs liegt bereits dann vor, wenn die verbleibende im Vergleich zur bisherigen Tätigkeit nur noch unwesentlich ist. Davon kann grundsätzlich ausgegangen werden, wenn sich der Umsatz im Vergleich zur bisherigen Tätigkeit um mehr als 90 % reduziert. Nur wenn die verbleibende Tätigkeit weiterhin bedeutsam ist und die Gesellschaft insoweit wirtschaftlich aktiv bleibt, kann der Geschäftsbetrieb als (noch) nicht eingestellt angesehen werden.

64Ist in den Fällen der Rn. 24 von einem einheitlichen Geschäftsbetrieb auszugehen, weil ein weiterer Geschäftsbetrieb wirtschaftlich nicht ins Gewicht fällt, liegt eine Einstellung des gesamten Geschäftsbetriebs auch dann vor, wenn nur der wirtschaftlich ins Gewicht fallende Geschäftsbetrieb eingestellt wird.

65Stellt die Verlustkörperschaft, deren einheitlicher Geschäftsbetrieb mehrere selbständige Betätigungen umfasst (Rn. 21), eine Betätigung ein und verbleibt noch mindestens eine Betätigung, führt diese Einstellung nicht – auch nicht quotal – zu einem Untergang des zuletzt festgestellten fortführungsgebundenen Verlustvortrags nach § 8d Absatz 2 KStG. Der Geschäftsbetrieb mit seiner verbleibenden Betätigung ist dann der maßgebliche Geschäftsbetrieb der Verlustkörperschaft für Zwecke des § 8d KStG. Entsprechendes gilt für die Ausgliederung.

Die V-GmbH betreibt seit dem Jahr 2017 einen Einzelhandel für selbstproduzierte Fahrräder und führt unter demselben Firmennamen auch Fahrradreparaturen in einem Nebengebäude des Verkaufsgeschäfts durch. Aufgrund steigender Absatzzahlen für die selbstproduzierten Fahrräder und im Verhältnis nur noch geringen Umsätzen aus der Fahrradreparatur konzentriert sich die V-GmbH ab dem Jahr 2019 ausschließlich auf die Produktion und den Vertrieb der Fahrräder.

Lösung:

Der Fahrradeinzelhandel sowie die Reparaturwerkstatt stellen zwei sich gegenseitig fördernde und ergänzende Betätigungen und damit einen einheitlichen Geschäftsbetrieb dar. Die Einstellung der Dienstleistung „Fahrradreparatur “ führt nicht zu einer andersartigen Zweckbestimmung des Betriebs. Der Geschäftsbetrieb mit seiner verbleibenden Betätigung ist fortan der maßgebliche Geschäftsbetrieb der Verlustkörperschaft für Zwecke des § 8d KStG.

2. Eintritt eines anderen schädlichen Ereignisses (§ 8d Absatz 2 Satz 2 Nummer 1 bis 6 KStG)

66Ein anderes schädliches Ereignis liegt vor, wenn

der Geschäftsbetrieb ruhend gestellt wird (vgl. Rn. 26 ff.),

der Geschäftsbetrieb einer andersartigen Zweckbestimmung zugeführt wird (vgl. Rn. 31 f.),

die Körperschaft einen zusätzlichen Geschäftsbetrieb aufnimmt (vgl. Rn. 33 ff.),

die Körperschaft sich an einer Mitunternehmerschaft beteiligt (vgl. Rn. 37 ff.),

die Körperschaft die Stellung eines Organträgers i. S. d. § 14 Absatz 1 KStG einnimmt (vgl. Rn. 41 f.) oder

auf die Körperschaft Wirtschaftsgüter übertragen werden, die sie zu einem geringeren als dem gemeinen Wert ansetzt (vgl. Rn. 43 ff.).

67Bei unterjährigem Eintritt eines schädlichen Ereignisses wird der zum Schluss des vorangehenden Veranlagungszeitraums festgestellte fortführungsgebundene Verlustvortrag gekürzt. Eine Kürzung laufender Verluste, die bis zum Eintritt des jeweiligen schädlichen Ereignisses entstanden sind, oder eine Verrechnung von bis zum Eintritt des jeweiligen schädlichen Ereignisses entstandenen positiven Ergebnissen mit dem zuletzt festgestellten fortführungsgebundenen Verlustvortrag erfolgt nicht.

VI. Stille-Reserven-Klausel des § 8d KStG (§ 8d Absatz 2 Satz 1 Halbsatz 2 KStG)

1. Allgemein

68Eine Kürzung des fortführungsgebundenen Verlustvortrags unterbleibt nach § 8d Absatz 2 Satz 1 Halbsatz 2 KStG i. V. m. § 8c Absatz 1 Satz 5 bis 8 KStG, soweit im Inland steuerpflichtige stille Reserven vorhanden sind. Der danach verbleibende Verlustvortrag ist nicht mehr als fortführungsgebundener Verlustvortrag gesondert auszuweisen und festzustellen.

69Bei der entsprechenden Anwendung der Stille-Reserven-Klausel des § 8c Absatz 1 Satz 5 bis 8 KStG sind die zum Schluss des dem schädlichen Ereignis vorangegangenen Veranlagungszeitraums vorhandenen stillen Reserven zu Grunde zu legen.

70Maßgebend sind die gesamten vorhandenen stillen Reserven. Für die Ermittlung der stillen Reserven gelten die Rn. 49 ff. des (a. a. O.) entsprechend.

Bei der V-GmbH besteht zum ein fortführungsgebundener Verlustvortrag i. H. v. 500.000 €. Zum betragen die stillen Reserven 200.000 €.

Im Jahr 2019 beteiligt sich die V-GmbH an einer Mitunternehmerschaft.

Lösung:

Die Beteiligung an einer Mitunternehmerschaft durch die V-GmbH im Jahr 2019 stellt ein schädliches Ereignis nach § 8d Absatz 2 Satz 2 Nummer 4 KStG dar. Dadurch steht der zuletzt festgestellte fortführungsgebundene Verlustvortrag (auf den : 500.000 €) grundsätzlich nicht mehr für eine künftige Verrechnung mit Gewinnen zur Verfügung. Da zum stille Reserven i. H. v. 200.000 € bestehen, werden Verluste in nämlicher Höhe von einer Kürzung nach § 8d Absatz 2 KStG verschont. Sofern im Veranlagungszeitraum 2019 keine weitere Verrechnung mit einem positiven Gesamtbetrag der Einkünfte stattfindet, ist zum ein verbleibender Verlustvortrag i. S. d. § 10dEStG i. H. v. 200.000 € gesondert festzustellen (kein fortführungsgebundener Verlustvortrag; vgl. Rn. 68). Der übrige nicht genutzte fortführungsgebundene Verlustvortrag i. H. v. 300.000 € geht gemäß § 8d Absatz 2 Satz 2 Nummer 4 KStG unter.

2. Zusammentreffen von fortführungsgebundenem Verlustvortrag und einem übrigen Verlustvortrag i. S. d. § 10d EStG

71Besteht bei Eintritt eines schädlichen Ereignisses nach § 8d Absatz 2 KStG sowohl ein fortführungsgebundener Verlustvortrag als auch ein Verlustvortrag nach § 10d EStG, sind die gesamten stillen Reserven für die Anwendung des § 8d Absatz 2 Satz 1 KStG zu berücksichtigen.

Neben dem fortführungsgebundenen Verlustvortrag i. H. v. 500.000 € zum besteht ein übriger Verlustvortrag nach § 10dAbsatz 4 EStG i. H. v. 400.000 €. Der „ Gesamtverlustvortrag“ beträgt somit 900.000 €. Im Veranlagungszeitraum 2019 wurde weder ein Gewinn noch ein Verlust erzielt.

Lösung:

Die stillen Reserven i. H. v. 200.000 € sind nicht nach dem Verhältnis des fortführungsgebundenen Verlustvortrags zum gesamten Verlustvortrag aufzuteilen, sondern vollständig dem fortführungsgebundenen Verlustvortrag zuzuordnen. Zum ist ein verbleibender Verlustvortrag i. H. v. 600.000 € (= 400.000 € Verlustvortrag zzgl. 200.000 €, die aufgrund der Stille-Reserven-Klausel des § 8d KStG erhalten bleiben) gesondert festzustellen (kein fortführungsgebundener Verlustvortrag, vgl. Rn. 68).

VII. Anwendung des § 8c KStG auf einen fortführungsgebundenen Verlustvortrag nach § 8d KStG

1. Allgemein

72Der fortführungsgebundene Verlustvortrag ist ein nicht genutzter Verlust i. S. d. § 8c KStG, der durch einen weiteren schädlichen Beteiligungserwerb i. S. d. § 8c Absatz 1 KStG grundsätzlich untergeht. Es kann aber ein erneuter Antrag nach § 8d KStG gestellt werden. In diesem Fall werden die gesamten nicht genutzten Verluste einschließlich des bisher festgestellten fortführungsgebundenen Verlustvortrags zum neu festzustellenden fortführungsgebundenen Verlustvortrag.

Bei der V-GmbH besteht zum ein vortragsfähiger Verlust i. S. d. § 10d EStG i. H. v. 500.000 €. Alleingesellschafter der V-GmbH ist die natürliche Person A. A veräußert zum 100 % seiner Anteile an die natürliche Person B. Dies stellt einen schädlichen Beteiligungserwerb nach § 8c Absatz 1 Satz 1 KStG dar, der grundsätzlich zur vollständigen Kürzung der nicht genutzten Verluste führen würde. Die V-GmbH stellt einen Antrag nach § 8d KStG . Da sie im Veranlagungszeitraum 2018 einen weiteren Verlust i. H. v. 200.000 € erzielt, wird zum ein fortführungsgebundener Verlustvortrag i. S. d. § 8d KStG i. H. v. 700.000 € gesondert festgestellt.

Am veräußert B 100 % seiner Anteile an C (schädlicher Beteiligungserwerb nach § 8c Absatz 1 Satz 1 KStG). Im Veranlagungszeitraum 2019 erzielt die V-GmbH einen Verlust i. H. v. 300.000 €. Davon entfallen 200.000 € auf den Zeitraum bis zum schädlichen Beteiligungserwerb. Die V-GmbH stellt einen Antrag nach § 8d KStG.

Variante: Die V-GmbH stellt keinen Antrag nach § 8d KStG .

Lösung:

Durch den erneuten Antrag nach § 8d KStG im Veranlagungszeitraum 2019 wird § 8c KStG suspendiert und damit der Untergang des zum festgestellten fortführungsgebundenen Verlustvortrags sowie des bis zum schädlichen Beteiligungserwerb erwirtschafteten laufenden Verlusts verhindert. Der zum festzustellende fortführungsgebundene Verlustvortrag beträgt 1 Mio. € (fortführungsgebundener Verlustvortrag zum i. H. v. 700.000 €zzgl. laufender Verlust des Veranlagungszeitraums 2019 i. H. v. 300.000 €).

Lösung zur Variante:

Der schädliche Beteiligungserwerb führt nach § 8c Absatz 1 KStG zum vollständigen Untergang des auf den gesondert festgestellten fortführungsgebundenen Verlustvortrags i. S. d. § 8d KStG i. H. v. 700.000 € sowie des bis zum schädlichen Beteiligungserwerb entstandenen laufenden Verlusts i. H. v. 200.000 €.

Der nach dem schädlichen Beteiligungserwerb entstandene laufende Verlust i. H. v. 100.000 € ist nach § 10d EStG gesondert festzustellen.

73Bei einem unterjährigen schädlichen Beteiligungserwerb sind auf einen am Schluss des Vorjahres vorhandenen fortführungsgebundenen Verlustvortrag die Grundsätze der Rn. 33 ff. des (a. a. O.) anzuwenden, es sei denn, § 8d KStG findet aufgrund eines erneuten Antrags Anwendung. Der zum Schluss des Vorjahres vorhandene fortführungsgebundene Verlustvortrag bleibt in Höhe eines bis zum schädlichen Beteiligungserwerb erzielten positiven Gesamtbetrags der Einkünfte als Verlustvortrag (ohne Fortführungsgebundenheit) erhalten.

Bei der V-GmbH besteht zum ein fortführungsgebundener Verlustvortrag i. S. d. § 8d KStG i. H. v. 500.000 €. Zum werden 100 % der Anteile an der V-GmbH an einen Erwerber veräußert. Im Veranlagungszeitraum 2018 erzielt die V-GmbH einen positiven Gesamtbetrag der Einkünfte i. H. v. 200.000 €. Dieser entfällt vollständig auf den Zeitraum bis zum . Die V-GmbH stellt keinen Antrag nach § 8d KStG .

Variante: Die V-GmbH stellt einen Antrag nach § 8d KStG .

Lösung:

Der verbleibende fortführungsgebundene Verlustvortrag i. S. d. § 8d KStG kann mit dem positiven Gesamtbetrag der Einkünfte i. H. v. 200.000 €, der auf den Zeitraum bis zum schädlichen Beteiligungserwerb am entfällt, verrechnet werden (vgl. Rn. 56). Der verbleibende Teil der nicht genutzten Verluste i. H. v. 300.000 € geht nach § 8c Absatz 1 KStG unter.

Lösung zur Variante:

Aufgrund des Antrags der V-GmbH findet § 8c KStG keine Anwendung. Somit kann der auf den festgestellte fortführungsgebundene Verlust i. S. d. § 8d KStG i. H. v. 500.000 € mit dem positiven Gesamtbetrag der Einkünfte verrechnet werden. Danach verbleibt zum ein fortführungsgebundener Verlustvortrag i. S. d. § 8d KStG 1. H. v. 300.000 €.

2. Anwendung der Stille-Reserven-Klausel nach § 8c Absatz 1 Satz 5 bis 8 KStG

74Wird für den Veranlagungszeitraum, in den der schädliche Beteiligungserwerb fällt, erneut ein Antrag nach § 8d KStG gestellt, findet die Stille-Reserven-Klausel nach § 8c Absatz 1 Satz 5 ff. KStG keine Anwendung (vgl. Rn. 6).

75Wird nach dem schädlichen Beteiligungserwerb kein neuer Antrag nach § 8d KStG gestellt, werden die im Zeitpunkt des schädlichen Beteiligungserwerbs vorhandenen stillen Reserven nach Rn. 62 des (a. a. O.) zunächst zum Erhalt des laufenden Verlusts genutzt. Soweit die vorhandenen stillen Reserven die laufenden Verluste übersteigen, sind sie zum Erhalt des Verlustvortrags nach § 10d Absatz 4 EStG (inkl. des fortführungsgebundenen Verlustvortrags) zu verwenden. Der danach verbleibende Verlustvortrag ist kein fortführungsgebundener Verlustvortrag mehr.

Bei der V-GmbH besteht zum ein fortführungsgebundener Verlustvortrag i. H. v. 200.000 € und ein übriger Verlustvortrag i. S. d. § 10d EStG i. H. v. 300.000 €. Gesellschafter der V-GmbH sind die natürlichen Personen A zu 60 % undB zu 40 %. Am überträgt A seine gesamten Anteile auf die natürliche Person C.

Im Veranlagungszeitraum 2019 erwirtschaftet die V-GmbH einen Verlust i. H. v. 300.000 €. Davon entfällt auf den Zeitraum 01.01. bis ein Verlust i. H. v. 100.000 €. Zum betragen die stillen Reserven 150.000 €.

Für den Veranlagungszeitraum 2019 stellt die V-GmbH einen Antrag nach § 8d KStG .

Variante: Für den Veranlagungszeitraum 2019 stellt die V-GmbH keinen Antrag nach § 8d KStG.

Lösung:

Aufgrund des Antrags nach § 8d KStG der V-GmbHfindet § 8c KStG keine Anwendung. In diesem Fall werden die gesamten nicht genutzten Verluste einschließlich des bisher festgestellten fortführungsgebundenen Verlustvortrags zum neu festzustellenden fortführungsgebundenen Verlustvortrag. Zum ist daher ein fortführungsgebundener Verlustvortrag i. H. v. 800.000 €festzustellen.

Lösung zur Variante:

Der zum festgestellte Verlustvortrag (inkl. des fortführungsgebundenen Verlustvortrags) i. H. v. 500.000 € und der bis zum Zeitpunkt des schädlichen Beteiligungserwerbs erzielte laufende Verlust i. H. v. 100.000 € stellen nicht genutzte Verluste i. S. d. § 8c KStG dar und gehen daher grundsätzlich unter. Durch die vorhandenen stillen Reserven i. H. v. 150.000 € kann der bis zum Zeitpunkt des schädlichen Beteiligungserwerbs erzielte laufende Verlust in voller Höhe (100.000 €) erhalten werden. Der übersteigende Teil der stillen Reserven (50.000 €) führt zum teilweisen Erhalt des zum festgestellten Verlustvortrag (inkl. des fortführungsgebundenen Verlustvortrags).

Nach § 8c Absatz 1 KStG gehen somit 450.000 € des Verlustvortrags zum unter. Zum ist ein verbleibender Verlustvortrag i. H. v. 350.000 € (laufender Verlust i. H. v. 300.000 € zzgl. „ geretteter “ Verlustvortrag zum 31.12. des Vorjahres i. H. v. 50.000 €) festzustellen (kein fortführungsgebundener Verlustvortrag).

3. Schädlicher Beteiligungserwerb nach § 8c Absatz 1 Satz 1 KStG stellt gleichzeitig ein schädliches Ereignis nach § 8d Absatz 2 KStG dar

76Ist ein schädlicher Beteiligungserwerb i. S. d. § 8c Absatz 1 KStG zugleich ein schädliches Ereignis i. S. d. § 8d Absatz 2 KStG, hat § 8c KStG Vorrang vor § 8d Absatz 2 KStG.

Bei der V-GmbH ist zum ein fortführungsgebundener Verlustvortrag i. H. v. 200.000 € sowie ein übriger Verlustvortrag nach § 10dEStG i. H. v. 500.000 €festgestellt worden. Gesellschafter der V-GmbH sind die natürlichen Personen A zu 60 % und B zu 40 %. Am wird eine (Sach-)Kapitalerhöhung bei der V-GmbH beschlossen. Nach der Kapitalerhöhung sind B zu 95 % und A zu 5 % beteiligt. B bringt im Rahmen der Kapitalerhöhung einen Betrieb ein. Die V-GmbH setzt das übernommene Betriebsvermögen in ihrer Steuerbilanz mit dem gemeinen Wert an. Der Betrieb stellt einen zusätzlichen Geschäftsbetrieb i. S. d. § 8d Absatz 2 Satz 2 Nummer 3 KStG dar. Bis zum erzielt die V-GmbH einen negativen Gesamtbetrag der Einkünfte i. H. v. 100.000 €. Zum und bestehen stille Reserven i. H. v. 200.000 €.

Lösung:

Die Kapitalerhöhung stellt einen schädlichen Beteiligungserwerb dar, da sie zu einer Veränderung der Beteiligung von mehr als 50 % führt (§ 8c Absatz 1 Satz 3 KStG). In einem ersten Schritt wären sowohl der vortragsfähige Verlust i. H. v. 500.000 €, der laufende Verlust i. H. v. 100.000 € als auch der fortführungsgebundene Verlustvortrag i. H. v. 200.000 € nach § 8c Absatz 1 Satz 1 KStG vollständig zu kürzen. Der Anwendungsbereich des § 8d KStG ist nicht eröffnet, da mit der Übernahme des Betriebs des B durch die V-GmbH ein schädliches Ereignis i. S. d. § 8dAbsatz 2 Satz 2 Nummer 3 KStG bis zum Ende des Veranlagungszeitraums des schädlichen Beteiligungserwerbs eingetreten ist. Da jedoch stille Reserven i. H. v. 200.000 € im Zeitpunkt des schädlichen Beteiligungserwerbs vorhanden sind, bleiben nach § 8c Absatz 1 Satz 5 ff. KStG der laufende Verlust i. H. v. 100.000 € als auch 100.000 € des Verlustvortrags zum (inkl. des fortführungsgebundenen Verlustvortrags) von der Kürzung nach § 8c KStG verschont; gleichzeitig entfällt die Fortführungsgebundenheit.

4. Schädlicher Beteiligungserwerb nach § 8c Absatz 1 Satz 1 KStG folgt auf ein schädliches Ereignis nach § 8d Absatz 2 KStG im selben Veranlagungszeitraum

77Findet in einem Veranlagungszeitraum ein schädliches Ereignis i. S. d. § 8d Absatz 2 KStG statt und folgt danach ein schädlicher Beteiligungserwerb, hat § 8c KStG Vorrang vor § 8d Absatz 2 KStG.

Bei der V-GmbH besteht zum ein fortführungsgebundener Verlustvortrag i. H. v. 200.000 € sowie ein übriger Verlustvortrag nach § 10dEStG i. H. v. 300.000 €. Alleingesellschafter der V-GmbH ist die natürliche Person A. Die V-GmbH beteiligt sich zum an einer Mitunternehmerschaft. A veräußert zum 100 % seiner Anteile an die natürliche Person B. Die stillen Reserven betragen zum und zum 30.06.2018jeweils 200.000 €.

Lösung:

Der schädliche Beteiligungserwerb führt grundsätzlich zur vollständigen Kürzung des Verlustvortrags (inkl. des fortführungsgebundenen Verlusts, vgl. Rn. 72). Ein Antrag nach § 8d KStG ist nicht zulässig, da im Veranlagungszeitraum des schädlichen Beteiligungserwerbs mit der Beteiligung an der Mitunternehmerschaft ein schädliches Ereignis nach § 8d Absatz 2 Satz 2 Nummer 4 KStG eingetreten ist (vgl. Rn. 37 ff.). Da jedoch zum Zeitpunkt des schädlichen Beteiligungserwerbs stille Reserven i. H. v. 200.000 € vorhanden sind, geht der Verlustvortrag (inkl. des fortführungsgebundenen Verlusts) nur in Höhe der restlichen 300.000 € unter (vgl. Rn. 75). Für den verbleibenden Verlustvortrag zum entfällt die Fortführungsgebundenheit.

VIII. Erstmalige Anwendung des § 8d KStG

78§ 8d KStG ist erstmals auf schädliche Beteiligungserwerbe i. S. d. § 8c KStG anzuwenden, die nach dem erfolgen (§ 34 Absatz 6a Satz 1 KStG). Voraussetzung dafür ist, dass der Geschäftsbetrieb der Körperschaft vor dem weder eingestellt noch ruhend gestellt war. Unerheblich ist dabei, ob zu diesem Zeitpunkt nicht genutzte Verluste existierten.

79Abweichend davon kann § 8d KStG trotz einer früheren Einstellung oder Ruhendstellung für Verluste in Anspruch genommen werden, die nach dem entstanden sind.

80Bei vom Kalenderjahr abweichenden Wirtschaftsjahren, die im Veranlagungszeitraum 2016 endeten, kommt es für die erstmalige Anwendung des § 8d KStG darauf an, ob der schädliche Beteiligungserwerb nach dem erfolgte.

BMF v. - IV C 2 - S 2745-b/19/10002 :002

Auf diese Anweisung wird Bezug genommen in folgenden Verwaltungsanweisungen:

Auf diese Anweisung wird Bezug genommen in folgenden Gerichtsentscheidungen:

Fundstelle(n):

BStBl 2021 I Seite 363

BB 2021 S. 790 Nr. 13

DB 2021 S. 648 Nr. 13

EStB 2021 S. 167 Nr. 4

FR 2021 S. 648 Nr. 13

GmbH-StB 2021 S. 156 Nr. 5

GmbHR 2021 S. 430 Nr. 8

KoR 2021 S. 191 Nr. 4

KÖSDI 2021 S. 22181 Nr. 4

TAAAH-74505

1 BStBl 2018 I S. 1377