Gleich lautende Erlasse der obersten Finanzbehörden der Länder zum Gegenstand des Erwerbsvorgangs (Einheitliches Vertragswerk/Einheitlicher Erwerbsgegenstand)

1 Allgemeines

Der Gegenstand des Erwerbsvorgangs wird durch das den Steuertatbestand des § 1 Abs. 1 Nr. 1 GrEStG erfüllende zivilrechtliche Verpflichtungsgeschäft bestimmt. Grunderwerbsteuerrechtlich ist maßgebend, in welchem tatsächlichen Zustand das Grundstück nach dem Willen der Vertragsparteien erworben werden soll (Gegenstand des Erwerbsvorgangs). Ist Gegenstand des Erwerbsvorgangs das Grundstück in (zukünftig) bebautem Zustand, werden in diesem Zusammenhang die Begriffe „einheitliches Vertragswerk” und „einheitlicher Erwerbsgegenstand” verwendet.

2 Maßgeblichkeit der vertraglichen Vereinbarungen

Ob Gegenstand des Erwerbsvorgangs das Grundstück in unbebautem oder (zukünftig) bebautem Zustand ist, richtet sich nach den Vereinbarungen der Parteien. Haben diese das bebaute Grundstück zum Vertragsgegenstand gemacht, ist dieser Zustand der Besteuerung zugrunde zu legen, selbst wenn das Grundstück im Zeitpunkt des Abschlusses des Verpflichtungsgeschäfts noch unbebaut ist.

3 Künftiger Grundstückszustand als Gegenstand des Erwerbsvorgangs

3.1 Grundsätze

Die Frage, in welchem Zustand ein Grundstück Gegenstand des Erwerbsvorgangs ist, stellt sich, wenn getrennte Verträge über den Erwerb des Grundstücks und über Bauleistungen abgeschlossen werden.

Solche Verträge können zivilrechtlich verknüpft sein (Tz. 3.3 – rechtlicher Zusammenhang) oder nach den besonderen grunderwerbsteuerrechtlichen Grundsätzen als Einheit zu behandeln sein (Tz. 3.4 – objektiv enger sachlicher Zusammenhang).

Wird das Grundstück in einem Zustand zum Gegenstand des Erwerbsvorgangs gemacht, der vom tatsächlichen Zustand bei Abschluss des Kaufvertrags abweicht, kommen unter anderem folgende Fallkonstellationen in Betracht.

Tabelle in neuem Fenster öffnen

Tatsächlicher

Grundstückszustand | Künftiger

Grundstückszustand |

unbebaut | fertiggestellter

Neubau |

unbebaut | teilfertiggestellter

Neubau (Fertigstellung durch Eigenleistungen des Erwerbers) |

bebaut mit

teilfertiggestelltem Gebäude | fertiggestellter

Neubau |

bebaut mit

Altimmobilie | fertiggestellter

Neubau (Veräußerer übernimmt Abriss und Neubau) |

bebaut,

Sanierungsimmobilie | sanierte

Immobilie (Veräußerer übernimmt Sanierung) |

bebaut,

Sanierungsimmobilie | teilsanierte

Immobilie (Fertigstellung durch Eigenleistungen des Erwerbers) |

3.2 Übersicht

Tabelle in neuem Fenster öffnen

Rechtlicher

Zusammenhang (= zivilrechtliche Verknüpfung der Verträge) | Objektiv

enger sachlicher Zusammenhang (= tatsächliche Verknüpfung der Verträge) |

Pflicht zur

Grundstücksübereignung und Gebäudeerrichtung aufgrund eines Vertrags | Einheitliches

Vertragsangebot |

oder | und |

Ausdrückliche

Bestandsverknüpfung mehrerer Verträge | Bindung des Erwerbers an

das „Ob” und „Wie” der Bebauung im Zeitpunkt des

Abschlusses des Grundstückskaufvertrages |

oder | |

Vereinbarungen sind derart

voneinander abhängig, dass sie miteinander „stehen und

fallen” |

3.3 Rechtlicher Zusammenhang zwischen dem Erwerb des Grundstücks und der Erbringung der Bauleistungen

Treffen die Parteien selbständige Vereinbarungen über die Verpflichtung zur Grundstücksübertragung und über die Erbringung von Bauleistungen, ist für die Beurteilung entscheidend, ob sich aus den Gesamtumständen der Wille der Vertragsparteien ergibt, dass Gegenstand des Erwerbsvorgangs das bebaute Grundstück sein soll. Indizien für einen dahingehenden Willen der Vertragsparteien sind beispielsweise

die Verknüpfung im Vertragstext,

die Zusammenfassung der Vereinbarungen in einer Urkunde oder

ein Gesamtpreis.

In einem solchen Fall ist Gegenstand des Erwerbsvorgangs das bebaute Grundstück (, BStBl 1970 II S. 749, sowie , BStBl 1983 II S. 606).

Liegen zwei oder mehrere Verträge vor, sind sie als Einheit zu werten, wenn sie ausdrücklich voneinander abhängig sind (, NJW 1984 S. 869). Dies gilt auch ohne ausdrückliche Bestandsverknüpfung, wenn sie nach dem Willen der Parteien derart voneinander abhängig sind, dass sie miteinander „stehen und fallen” sollen.

Dabei reicht es aus, wenn nur eine der Vertragsparteien einen solchen Einheitswillen erkennen lässt und die andere Partei ihn anerkennt oder zumindest hinnimmt (, NJW 1984 S. 869). Ob die Vereinbarungen miteinander „stehen und fallen”, ist unter Berücksichtigung der Interessenslage der Vertragsparteien, ihrem Verhalten vor und bei Vertragsabschluss und dem tatsächlichen Geschehensablauf zu ermitteln (, BFH/NV 2004 S. 663, und , BStBl 2006 II S. 269).

Für eine Vertragsverknüpfung sprechen beispielsweise

ein Baubeginn vor Vertragsabschluss (, BStBl 1982 II S. 330) oder

eine Veräußerung des Grundstücks nur an Erwerber, die vorher eine Treuhandvollmacht zum Abschluss der übrigen Verträge erteilt haben (, BFH/NV 1999 S. 667).

Der Vertragsverknüpfung steht nicht entgegen, dass

die Vereinbarungen in unterschiedlichen Urkunden niedergelegt werden oder

der Verkäufer und das mit der Erbringung der Bauleistungen beauftragte Unternehmen nicht identisch sind, wenn auf der Veräußererseite mehrere Personen beteiligt sind.

Die rechtliche Einheit mehrerer Verträge hat zur Folge, dass alle Verträge beurkundungspflichtig sind. Werden hiervon betroffene Bauverträge nicht beurkundet, wird deren Unwirksamkeit nach § 311b Abs. 1 Satz 2 BGB durch Eintragung des Eigentümerwechsels im Grundbuch geheilt. Auch ein infolge unvollständiger Beurkundung unwirksames Rechtsgeschäft unterliegt der Steuer, wenn die Beteiligten ihren Erklärungen gemäß auf die Erfüllung hinwirken (§ 41 Abs. 1 AO i. V. m. § 1 Abs. 1 Nr. 1 GrEStG, , BStBl II S. 409).

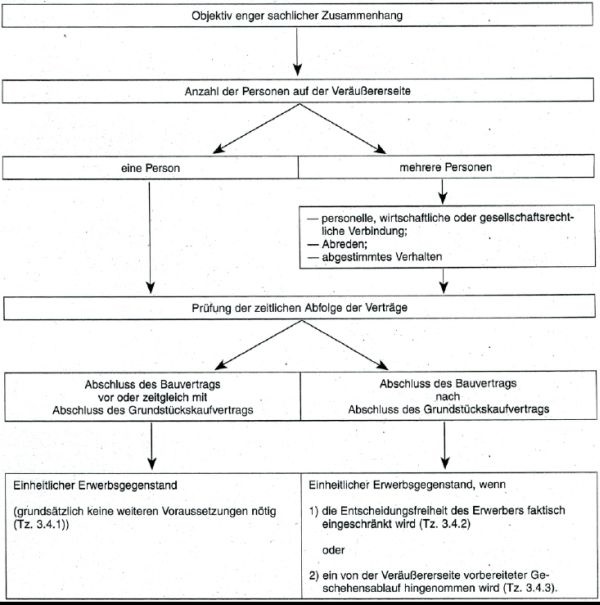

3.4 Objektiv enger sachlicher Zusammenhang zwischen dem Erwerb des Grundstücks und der Erbringung der Bauleistungen

Ein objektiv enger sachlicher Zusammenhang liegt vor, wenn der Erwerber (spätestens) bei Abschluss des Grundstückskaufvertrags in seiner Entscheidung über das „Ob” und „Wie” der Bebauung gegenüber der Veräußererseite nicht mehr frei ist. Dies kann sich aus einer bestimmten zeitlichen Abfolge der Verträge oder aus einem faktischen Zwang ergeben. Ferner kann ein objektiv enger sachlicher Zusammenhang vorliegen, wenn ein vorbereiteter Geschehensablauf hingenommen wird.

3.4.1 Zeitliche Abfolge der Verträge

Ein objektiv enger sachlicher Zusammenhang zwischen dem Grundstückskaufvertrag und dem Gebäudeerrichtungsvertrag liegt unter anderem bei folgenden Fallkonstellationen vor:

Der Erwerber hat sich bereits vor Abschluss des Grundstückskaufvertrags oder zeitgleich durch den Abschluss eines Gebäudeerrichtungsvertrages an die Bebauung des Grundstücks durch die Veräußererseite gebunden (, BFH/NV 1998 S. 80).

Der Erwerber hat einen mit dem Veräußerer vor Abschluss des Grundstückskaufvertrags geschlossenen Bauvertrag gekündigt und nach Abschluss des Grundstückskaufvertrags erneut mit dem Veräußerer einen seinem Inhalt nach unveränderten Bauvertrag abgeschlossen. In diesem Fall ist anzunehmen, dass das Angebot in tatsächlicher Hinsicht nach wie vor bestanden hat und das Grundstück im Zustand der späteren Bebauung Gegenstand des Erwerbsvorgangs ist. Eine rechtliche Wirksamkeit des Angebots ist insoweit nicht erforderlich (, BFH/NV 2015 S. 230).

Wird der Bauvertrag nach dem Grundstückskaufvertrag abgeschlossen, ist ein objektiv enger sachlicher Zusammenhang beispielsweise gegeben, wenn

ein faktischer Zwang vorliegt (Tz. 3.4.2) oder

ein von der Veräußererseite vorbereiteter Geschehensablauf hingenommen wird (Tz. 3.4.3).

Ein derartiger Zusammenhang kann auch vorliegen, wenn ein längerer Zeitraum zwischen Abschluss des Kaufvertrags und der Angebotsannahme eines Werkvertrags liegt und besondere Umstände hinzutreten. Beispielsweise hat der BFH nach einem Zeitraum von 19 Monaten den objektiv engen sachlichen Zusammenhang mit einem Werkvertrag bejaht, weil das Grundstück im Erwerbszeitpunkt noch vermietet und der Beginn der geplanten Bauarbeiten vom Auszug des Mieters abhängig war (, BStBl 2012 II S. 920).

3.4.2 Faktischer Zwang

Ein objektiv enger sachlicher Zusammenhang ist gegeben, wenn aufgrund objektiver Kriterien ein faktischer Zwang vorliegt. Auf das Vorliegen eines konkret ausgestalteten Angebots kommt es nicht an.

Ein faktischer Zwang kann unter anderem bei folgenden Fallkonstellationen vorliegen:

Eine Eigentumswohnung kann auf einem unbebauten Grundstück nicht für sich allein, sondern nur durch Errichtung des betreffenden Gesamtgebäudes hergestellt werden.

Bei Reihenhäusern und Doppelhaushälften kann die einzelne Einheit nicht bautechnisch unabhängig von den benachbarten Einheiten errichtet werden.

Der Erwerber erleidet nennenswerte wirtschaftliche Nachteile bei Nichtabschluss des Bauvertrags, z. B. wenn der Veräußerer das Grundstück zu einem überhöhten Preis anbietet und so die Errichtung des Gebäudes sehr günstig anbieten kann.

Ein Bauunternehmen veräußert Grundstücke nur an Interessenten, die mit ihm auch den Bauvertrag abschließen.

3.4.3 Hinnahme eines vorbereiteten Geschehensablaufs

Ein vorbereiteter Geschehensablauf ist anzunehmen, wenn der Grundstücksveräußerer dem Interessenten aufgrund einer konkreten und annähernd bis zur Baureife gediehenen Vorplanung bestimmte Bauleistungen auf einem bestimmten Grundstück zu einem im Wesentlichen feststehenden Preis anbietet und der Interessent dieses Angebot nur als einheitliches annehmen oder ablehnen kann. Für diese Beurteilung ist es unerheblich, ob die Vorplanung inhaltlich maßgebend von der Erwerberseite mit beeinflusst oder gar veranlasst worden ist (, BStBl 2006 II S. 269). Ferner ist unbeachtlich, wenn das Angebot mit geringen Abweichungen angenommen wird (, BStBl 2015 II S. 660).

Ein vorbereiteter Geschehensablauf ist dagegen nicht anzunehmen, wenn der von dem Grundstücksveräußerer ursprünglich angebotene Bauvertrag nach Abschluss des Grundstückskaufvertrags mit einer wesentlichen Abweichung bzw. Änderung angenommen wird. Dies gilt jedoch nur, wenn diese wesentliche Änderung den Charakter der Baumaßnahme verändert. Eine wesentliche Änderung des Bauvertrags kann vorliegen, wenn sich die Flächengrößen und/oder die Baukosten um mehr als 10 % verändern oder die Errichtung eines zusätzlichen Gebäudes vereinbart wird (, BStBl 2017 II S. 1005). Eine Erhöhung der Baukosten um mehr als 10 %, die auf nachträglichen Ausstattungswünschen beruht, schließt nicht bereits für sich die Annahme eines vorbereiteten Geschehensablaufs aus. Denn allein der Einbau z. B. höherwertiger Fußbodenbeläge oder Badarmaturen ändert – im Gegensatz zur Errichtung eines Doppel- oder Mehrfamilienhauses anstatt eines Einfamilienhauses beispielsweise – nichts an dem Charakter der Baumaßnahme.

Die Hinnahme eines von der Veräußererseite vorbereiteten Geschehensablaufs durch den Erwerber indiziert – unabhängig von der zeitlichen Abfolge der Vertragsabschlüsse – einen objektiv engen sachlichen Zusammenhang zwischen dem Grundstückskaufvertrag und dem Bauvertrag (, BStBl 1995 II S. 331).

Der Annahme eines vorbereiteten Geschehensablaufs stehen folgende Sachverhalte nicht entgegen:

Der Bauvertrag steht unter der aufschiebenden Bedingung des Abschlusses des Grundstückskaufvertrags und der Finanzierungszusage einer Bank (, BFH/NV 2015 S. 349).

Dem Erwerber wird es nach dem Bauvertrag freigestellt, bestimmte Bauleistungen in Eigenarbeit zu erbringen oder anderweitig frei zu vergeben.

Der Erwerber erledigt die verwaltungstechnischen Arbeiten selbst. Solche Arbeiten sind beispielsweise die Einholung der Baugenehmigung oder die Durchführung des Teilungsverfahrens.

3.5 Mehrere Personen auf der Veräußererseite

Treten auf der Veräußererseite mehrere Personen als Vertragspartner auf (Grundstückseigentümer, Makler, Bauunternehmen, Initiatoren, Bevollmächtigte, Treuhänder, Baubetreuer usw.), reicht für den objektiv engen sachlichen Zusammenhang die Bindung an eine bestimmte Bebauung nicht aus. Vielmehr muss

eine enge personelle, wirtschaftliche oder gesellschaftsrechtliche Verbindung der Personen auf der Veräußererseite bestehen,

eine Zusammenarbeit aufgrund von Abreden bei der Veräußerung erfolgen oder

ein Hinwirken auf den Abschluss sowohl des Grundstückskaufvertrags als auch der Bauleistungsverträge durch abgestimmtes Verhalten gegeben sein.

Ein zu einem objektiv engen sachlichen Zusammenhang führendes Zusammenwirken der Personen auf der Veräußererseite liegt vor, wenn diese ihr Verhalten aufeinander abstimmen und dadurch bewirken, dass der Interessent das Grundstück nur erhält, wenn er auch die Verträge über die Erbringung von Bauleistungen abschließt. Ein schriftlicher Vertrag zwischen den auf der Veräußererseite verbundenen bzw. auftretenden Personen ist nicht erforderlich. Es genügt ein tatsächliches, einvernehmliches Zusammenwirken, das bereits dann gegeben ist, wenn der im Übrigen passive Grundstückseigentümer dem Bauunternehmen das Grundstück „an die Hand” gibt (, BStBl 2006 II S. 269).

Das gilt auch, wenn für den Erwerber das Zusammenwirken auf der Veräußererseite nicht erkennbar ist. Ausreichend ist, wenn dieses Zusammenwirken anhand äußerer Merkmale objektiv festgestellt werden kann. Selbst wenn der Erwerber trotz des Zusammenwirkens auf der Veräußererseite davon ausgeht, ein unbebautes Grundstück zu erwerben und dieses eigenverantwortlich zu bebauen, erwirbt er das bebaute Grundstück, wenn er – unerkannt – das tatsächlich vorliegende, einheitliche Angebot der Veräußererseite auf Erwerb des bebauten Grundstücks annimmt (, BStBl 2013 II S. 965).

Für ein Zusammenwirken auf der Veräußererseite sprechen insbesondere folgende Indizien:

Der Grundstücksveräußerer und das Bauunternehmen werben in gemeinsamen Anzeigen, Prospekten oder Internetauftritten unter Angabe des zu veräußernden Grundstücks.

Die von dem Grundstücksveräußerer verkauften Grundstücke eines Baugebiets werden von demselben oder einem ihm verbundenen Unternehmen bebaut.

Der Grundstücksveräußerer benennt dem Erwerber Bauunternehmen, die bereits Interesse an der Bebauung des zu veräußernden Grundstücks bekundet haben und/oder den baurechtlichen Vorschriften entsprechende Haustypen für das Grundstück anbieten können. Nicht ausreichend ist insoweit der allgemeine Hinweis auf in der näheren Umgebung tätige Bauunternehmen, die noch nicht mit der möglichen Bebauung des zur Veräußerung bestimmten Grundstücks befasst waren.

Keiner weiteren Indizien für das Zusammenwirken mehrerer Personen auf der Veräußererseite bedarf es in den Fällen, in denen nur eine dieser Personen ein einheitliches Angebot abgibt, da dessen Abgabe kaum denkbar ist, ohne dass eine Abstimmung mit den übrigen Personen erfolgt ist (, BFH/NV 2006 S. 1509). Dabei kommt es nicht darauf an, ob der Erwerber das einheitliche Angebot der Veräußererseite unverändert annimmt oder ob er der Veräußererseite konkrete Vorgaben macht, die dann zur Grundlage für das einheitliche, vom Erwerber akzeptierte Angebot über den Erwerb von Grundstück und Gebäude werden (, BStBl 2006 II S. 269).

3.6 Gebäudeherstellungsverpflichtung auf der Veräußererseite

Voraussetzung für die Annahme eines bebauten Grundstücks als Erwerbsgegenstand ist, dass die auf Veräußererseite handelnden Personen zur Veränderung des körperlichen Zustands des Grundstücks verpflichtet sind. Umfangreiche Vorplanungen durch die Veräußererseite (z. B. Bebauungsvorschläge, Baubeschreibungen, Teilungspläne für Wohnungseigentum, geschätzte Kostenberechnungen) begründen für sich allein nicht die Annahme, dass ein vorbereiteter Geschehensablauf hingenommen wird oder faktische Zwänge vorliegen (, BStBl 2014 II S. 534). Dies gilt auch für eine im Grundstückskaufvertrag übernommene zivilrechtliche Bauverpflichtung des Erwerbers gegenüber der Veräußererseite und für die Bindung des Erwerbers an eine bestimmte bauliche Gestaltung („Wie” der Bebauung), wenn die Veräußererseite nicht zur Gebäudeerrichtung verpflichtet ist. Auch ein Eigeninteresse der Veräußererseite daran, dass die Bebauung des erworbenen Grundstücks zeitnah und in der gestalterisch durch sie vorgegebenen Weise (etwa durch ein in den Grundstückskaufvertrag einbezogenes Gestaltungshandbuch) erfolgt, führt nicht zu einer der Veräußererseite zuzurechnenden zivilrechtlichen Herstellungspflicht (, BStBl 2016 II S. 895).

Fehlt es an der Verpflichtung der Veräußererseite zur Herstellung des Gebäudes und wird das Gebäude stattdessen durch den Erwerber errichtet, liegt eine grunderwerbsteuerrechtlich nicht relevante eigennützige Leistung des Erwerbers an sich selbst vor.

Gegenstand des Erwerbsvorgangs ist dann nicht das bebaute Grundstück, sondern nur das unbebaute Grundstück. Das gilt auch dann, wenn der Veräußerer neben dem Grundstück Dienst- bzw. Sachleistungen anbietet, sich zur Lieferung beweglicher Gegenstände (z. B. Baumaterialien oder Fertighausteile) oder zur Bereitstellung von Planungsunterlagen verpflichtet (, BStBl 2005 II S. 220).

Indizien für eine derartige Konstellation sind insbesondere gegeben, wenn nach dem Grundstückserwerb Werkverträge mit den ausführenden Bauunternehmen und Handwerksbetrieben durch den Erwerber im eigenen Namen und auf eigene Rechnung abgeschlossen werden (, BStBl 2014 II S. 534). Dem steht nicht entgegen, dass sich der Erwerber eines mit den Vorplanungen befassten Architekten, Projektanten oder Initiators bedient und Angebote über entsprechende Werkverträge vor dem Erwerb des Grundstücks vorlagen.

3.7 Erwerb eines (teil)bebauten Grundstücks

Ist ein Grundstück bei Abschluss des Grundstückskaufvertrags (teil)bebaut, ist Gegenstand der Besteuerung das Grundstück mindestens in diesem Zustand. Für die Grunderwerbsteuer kann ein Grundstück nicht in einem Zustand zum Erwerbsgegenstand gemacht werden, den es nicht mehr hat und nicht mehr erhalten soll (, BStBl 1982 II S. 330, und , BStBl 2002 II S. 431).

3.8 Zusammenfassendes Schaubild

4 Sonderfälle

4.1 Erwerbe durch Funktionsträger (Treuhänder oder Projektanbieter)

Erwerben Funktionsträger mit bestimmendem Einfluss auf das „Ob” und „Wie” der Bebauung das Grundstück (z. B. weil sich nicht genügend Interessenten oder Treugeber gefunden haben), dann ist das Grundstück in dem Zustand zu besteuern, in dem es sich bei Vertragsabschluss befindet. Die künftig anfallenden Baukosten sind nicht in die Bemessungsgrundlage einzubeziehen.

4.2 Baubetreuung

Erbringt der Baubetreuer seine Tätigkeit ausschließlich im Interesse des Erwerbers und ist diese darauf ausgerichtet, die Veräußererseite zu überprüfen, dann sind die Kosten des Baubetreuers nicht in die Bemessungsgrundlage einzubeziehen.

4.3 Rohbau- und Ausbauarbeiten

Werden mehrere Vereinbarungen über die Erbringung verschiedener Bauleistungen – wie z. B. über die Erbringung der Rohbauarbeiten oder der Innenausbauarbeiten – geschlossen, gelten die Grundsätze zum Gegenstand des Erwerbsvorgangs für jede der Vereinbarungen entsprechend. Ein rechtlicher Zusammenhang (Tz. 3.3) oder ein objektiv enger sachlicher Zusammenhang (Tz. 3.4) zwischen der Vereinbarung über die Grundstücksübertragung und über die Erbringung der jeweiligen Bauleistungen ist für jede Bauleistungsvereinbarung gesondert zu prüfen (, BStBl 2015 II S. 660).

4.4 Erbbaurechte

Die Grundsätze zum Gegenstand des Erwerbsvorgangs gelten für die Bestellung und den Erwerb von Erbbaurechten entsprechend. Voraussetzung ist ein rechtlicher Zusammenhang (Tz. 3.3) oder ein objektiv enger sachlicher Zusammenhang (Tz. 3.4) zwischen den Vereinbarungen über die Verpflichtung zur Erbbaurechtsbestellung bzw. -übertragung und über die Erbringung von Bauleistungen (, BStBl 2013 II S. 755).

5 Umfang der Gegenleistung

5.1 Grundsätze

Ist Gegenstand des Erwerbsvorgangs ein (zukünftig) bebautes Grundstück, gehören zur Gegenleistung als Bemessungsgrundlage der Grunderwerbsteuer alle Leistungen des Erwerbers, die dieser an den Grundstücksveräußerer und an Dritte gewährt, um das Grundstück im (zukünftig) bebauten Zustand zu erwerben (, BStBl 1990 II S. 590).

Zur Bemessungsgrundlage gehören beispielsweise

der Grundstückskaufpreis,

die Baukosten für das Gebäude, soweit die Bauleistungen von der Veräußererseite erbracht werden,

die auf die Bauleistungen entfallende Umsatzsteuer oder

alle sonstigen Aufwendungen, die die Durchführung der Baumaßnahme betreffen (z. B. vom Erwerber übernommene Makler- und Vermessungskosten des Veräußerers).

Nicht zur Bemessungsgrundlage zählen beispielsweise

Eigenleistungen des Erwerbers,

Aufwendungen für Leistungen, die der Erwerber zusätzlich (außerhalb der im rechtlichen oder objektiv engen sachlichen Zusammenhang stehenden Verträge) im Wege freier Auftragsvergabe bezogen hat, oder

Leistungen, die dem Erwerber selbst aufgrund eigener Verpflichtung gegenüber Dritten entstanden sind (Grundbuch- und Notarkosten).

Die Frage, ob Erschließungskosten zur Bemessungsgrundlage hinzuzurechnen sind, ist nach den Grundsätzen der gleich lautenden Erlasse der obersten Finanzbehörden der Länder zur Behandlung von Erschließungs- und Folgekostenbeiträgen vom (BStBl 2015 I S. 823) zu entscheiden.

5.2 Einbeziehung der auf die Bauleistungen entfallenden Umsatzsteuer

Für die Einbeziehung der auf die Bauleistungen entfallenden Umsatzsteuer in die grunderwerbsteuerliche Bemessungsgrundlage ist zu unterscheiden, ob die Veräußererseite aus einer Person oder aus mehreren Personen besteht.

5.2.1 Eine Person auf der Veräußererseite

Richtet sich der Erwerbsvorgang auf ein bebautes Grundstück und besteht die Veräußererseite aus einer Person, ist umsatzsteuerrechtlicher Leistungsgegenstand das bebaute Grundstück. Die Leistungen des veräußernden Unternehmers (Grundstückslieferung und Bauerrichtung) sind nach § 4 Nr. 9 Buchst. a UStG insgesamt umsatzsteuerfrei. Dabei kommt es insbesondere nicht darauf an, ob die Vereinbarungen in einem oder mehreren Verträgen geschlossen werden.

Macht der Unternehmer bei Ausführung eines Umsatzes an einen anderen Unternehmer von der Möglichkeit der Option nach § 9 UStG für die Grundstückslieferung und Bauerrichtung Gebrauch, geht die Steuerschuldnerschaft für die Umsatzsteuer von dem veräußernden Unternehmer auf den Erwerber über (§ 13b Abs. 2 Nr. 3 und Abs. 5 Satz 1 UStG). Damit stellt die auf die Grundstückslieferung und Bauerrichtung entfallende Umsatzsteuer keine in die grunderwerbsteuerliche Bemessungsgrundlage einzubeziehende Gegenleistung dar.

5.2.2 Mehrere Personen auf der Veräußererseite

Richtet sich der Erwerbsvorgang auf ein bebautes Grundstück und besteht die Veräußererseite aus mehreren Personen, ist umsatzsteuerrechtlicher Leistungsgegenstand nicht das bebaute Grundstück. Nur die Leistung des grundstücksveräußernden Unternehmers ist nach § 4 Nr. 9 Buchst. a UStG umsatzsteuerfrei (Tz. 5.2.1). Die Bauleistungen der anderen Personen auf der Veräußererseite (z. B. Architekten, Bauunternehmer und -handwerker) unterliegen grundsätzlich der Umsatzsteuer.

Macht der grundstücksveräußernde Unternehmer bei Ausführung eines Umsatzes an einen anderen Unternehmer von der Möglichkeit der Option nach § 9 UStG Gebrauch, geht die Steuerschuldnerschaft für die Umsatzsteuer von dem Veräußerer auf den Erwerber über (§ 13b Abs. 2 Nr. 3 und Abs. 5 Satz 1 UStG). Die auf die Leistung des grundstücksveräußernden Unternehmers entfallende Umsatzsteuer stellt dann keine in die grunderwerbsteuerliche Bemessungsgrundlage einzubeziehende Gegenleistung dar.

Die auf die Bauleistungen der anderen Personen auf der Veräußererseite (z. B. Architekten, Bauunternehmer und -handwerker) entfallende und von diesen geschuldete Umsatzsteuer ist als Gegenleistung mit in die grunderwerbsteuerrechtliche Bemessungsgrundlage einzubeziehen. Die Einbeziehung der auf die Bauleistungen entfallenden Umsatzsteuer ist weder verfassungsrechtlich zu beanstanden (, BStBl 1992 II S. 212) noch verstößt diese Einbeziehung gegen geltendes Unionsrecht (, HFR 2009 S. 419; , HFR S. 465).

6 Anzeigepflichten

Die Anzeigepflicht der Notare nach § 18 Abs. 1 Satz 1 Nr. 1 GrEStG erstreckt sich sowohl auf den Grundstückskaufvertrag als auch auf Verträge, die zivilrechtlich mit diesem eine Einheit bilden. Dies gilt unabhängig davon, ob sie in derselben oder einer anderen Niederschrift beurkundet worden sind oder ob die Verträge mit dem Grundstückskaufvertrag im Wege einer Verknüpfungsabrede rechtlich verbunden sind (z. B. Treuhandvertrag, Baubetreuungsvertrag, Generalunternehmervertrag oder Bauvertrag).

Die Verletzung der Anzeigepflicht durch einen Notar führt nicht zur Anlaufhemmung im Sinne von § 170 Abs. 2 Satz 1 Nr. 1 AO (, BStBl 1994 II S. 866). Die Verletzung der Anzeigepflicht kann jedoch zu einer Verlängerung der Festsetzungsfrist führen. Bei leichtfertiger Steuerverkürzung verlängert sich die Festsetzungsfrist von vier auf fünf Jahre und bei Steuerhinterziehung auf zehn Jahre (§ 169 AO).

Besteht keine zivilrechtliche Einheit zwischen Grundstückskaufvertrag und weiteren, nicht notariell beurkundeten Verträgen, sind die Beteiligten gemäß § 19 Abs. 2 Nr. 1 GrEStG zur Anzeige der weiteren Verträge verpflichtet. Es handelt sich um eine Steuererklärung (§ 19 Abs. 5 GrEStG). Die Verletzung der Anzeigepflicht der Beteiligten schiebt den Beginn der Festsetzungsfrist nach § 170 Abs. 2 Satz 1 Nr. 1 AO hinaus.

Sind sowohl der Notar als auch die Parteien des Erwerbsvorgangs zur Anzeige verpflichtet und hat der Notar seiner Anzeigepflicht nach § 18 GrEStG vollständig entsprochen, ist eine Anzeigepflichtverletzung der Beteiligten für § 170 AO ohne Bedeutung (, BStBl 2005 II S. 780).

7 Schuldner der Grunderwerbsteuer

Besteht die Veräußererseite aus einer Person, sind Grundstückserwerber und Grundstücksveräußerer nach § 13 Nr. 1 GrEStG Gesamtschuldner der auf die Gegenleistung für den Erwerb des Grundstücks und die Bauleistungen entfallenden Grunderwerbsteuer.

Besteht die Veräußererseite aus mehreren Personen, gilt dies entsprechend. Der Bauunternehmer, der mit dem Grundstückserwerber nur einen Bauerrichtungsvertrag abschließt, ist nicht Schuldner der Grunderwerbsteuer (, BStBl 2000 II S. 34).

8 Verfahrensrechtliche Hinweise zur Änderung des Grunderwerbsteuerbescheids

Wird nachträglich bekannt, dass ein Grundstückskaufvertrag in einem engen sachlichen Zusammenhang mit einem Bauvertrag steht, und soll deshalb die Grunderwerbsteuerfestsetzung geändert werden, ist dem Steuerpflichtigen Gelegenheit zur Stellungnahme zu geben.

Eine bestandskräftige Steuerfestsetzung kann aufgrund nachträglich bekannt gewordener Tatsachen oder Beweismittel nach § 173 Abs. 1 Nr. 1 AO geändert werden. Voraussetzung hierfür ist, dass diese Tatsachen bei Erlass der Grunderwerbsteuerfestsetzung bereits vorhanden waren und bei Kenntnis vom Finanzamt hätten berücksichtigt werden können. Der Steuerpflichtige kann sich nicht auf eine Verletzung der Ermittlungspflichten des Finanzamts berufen, da er seine Anzeigepflicht nach § 19 Abs. 2 Nr. 1 GrEStG nicht erfüllt hat, wenn er eine die Gegenleistung erhöhende Tatsache nicht angezeigt hat. Ob der Steuerpflichtige weiß, dass ein solcher Vertrag grunderwerbsteuerrechtlich relevant ist, ist unerheblich (, BStBl 1992 II S. 680; , BFH/NV S. 1395, und , BFH/NV S. 1059).

Entstehen Tatsachen wie z. B. der Abschluss eines Bauvertrages jedoch erst nach der Steuerfestsetzung, ist zu prüfen, ob ein rückwirkendes Ereignis vorliegt. Besteht zwischen dem Grundstückskaufvertrag und dem Bauvertrag ein objektiv enger sachlicher Zusammenhang, wird das erworbene unbebaute Grundstück erst dann im bebauten Zustand Gegenstand des Erwerbsvorgangs, wenn der Bauvertrag geschlossen wird. Der Abschluss des Bauvertrags, der nach der Steuerfestsetzung erfolgt, stellt ein rückwirkendes Ereignis i. S. des § 175 Abs. 1 Satz 1 Nr. 2 AO dar, welches die Bemessungsgrundlage der Grunderwerbsteuer auf den Zeitpunkt des Grundstückserwerbs dahingehend verändert, dass zu den Kosten des Grundstückserwerbs nunmehr auch die Baukosten hinzutreten (, BStBl 2017 II S. 655). In diesen Fällen ist die Steuerfestsetzung, die auf den Erwerb eines unbebauten Grundstücks erfolgte, gemäß § 175 Abs. 1 Satz 1 Nr. 2 AO zu ändern.

9 Zeitlicher Anwendungsbereich

Dieser Erlass ergeht im Einvernehmen mit den obersten Finanzbehörden der anderen Länder und tritt an die Stelle der gleich lautenden Erlasse der obersten Finanzbehörden der Länder vom (BStBl 2017 I S. 436) zum Gegenstand des Erwerbsvorgangs. Dieser Erlass ist in allen offenen Fällen anzuwenden.

Inhaltlich gleichlautend

Oberste Finanzbehörden der

Länder v. - S 4521

Ministerium für Finanzen Baden-Württemberg - 3 - S 452.1/44

Bayerisches Staatsministerium der Finanzen,

für Landesentwicklung und Heimat - 36 - S

4521 - 1/5

Senatsverwaltung für Finanzen

Berlin - S 4521 - 1/2014 -

3

Ministerium der Finanzen des Landes

Brandenburg - 31 - S

4521/15#01#01

Die Senatorin für Finanzen der Freien Hansestadt

Bremen - S 4521 - 1/2014 -

1/2017

Finanzbehörde der Freien und Hansestadt

Hamburg - S 4521 - 2017/001 -

53

Hessisches Ministerium der Finanzen - S 4521 A - 024 - II 63/6

Finanzministerium

Mecklenburg-Vorpommern - IV - S

4521 - 00000 - 2017/001

Niedersächsisches Finanzministerium - S 4500 - 132 - 351

Finanzministerium des Landes

Nordrhein-Westfalen - S 4500 -

23 - V A 6

Ministerium der Finanzen des Landes

Rheinland-Pfalz - S 4521 A -

16 - 002 - 444

Saarland Ministerium für Finanzen und

Europa - B/5 - S 4521 -

1#014

Sächsisches Staatsministerium der

Finanzen - 35 - S 4500/103/50 -

2017/39255

Ministerium der Finanzen des Landes

Sachsen-Anhalt - 42 - S 4521 -

60

Finanzministerium des Landes

Schleswig-Holstein - VI 355 - S

4521 - 113

Thüringer Finanzministerium - S 4500 A - 42

Auf diese Anweisung wird Bezug genommen in folgenden Verwaltungsanweisungen:

Auf diese Anweisung wird Bezug genommen in folgenden Gerichtsentscheidungen:

Fundstelle(n):

BStBl 2017 I Seite 1328

VAAAG-62087