Rückabwicklung der Umkehrung der Steuerschuldnerschaft – Sämtliche Muster

[i]Grambeck, NWB 41/2016 S. 3074Die Konsequenzen des zur Anwendung der Steuerschuldumkehr bei Arbeiten im Zusammenhang mit Betriebsvorrichtungen für die Praxis stellt Grambeck in dieser Ausgabe ab Seite 3074 vor. In der NWB Datenbank finden Sie rund um das Thema ?Rückabwicklung der Umkehrung der Steuerschuldnerschaft? zahlreiche Arbeitshilfen sowie infoCenter- und Grundlagenbeiträge. Eine kleine Auswahl stellen wir Ihnen nachfolgend vor:

[i]Arbeitshilfe NWB DAAAF-66866 Zur Rückabwicklung der Umkehrung der Steuerschuldnerschaft bei Bauträgern können Sie in der NWB Datenbank unter der NWB DokID NWB DAAAF-66866 die folgenden Musterschreiben:

Änderungsantrag an das Finanzamt

Musterschreiben des Bauträgers an den Bauunternehmer

Muster für eine Rechnungskorrektur durch den Bauunternehmer

sowie das Muster für eine Datenzusammenstellung für den Änderungsantrag gemäß (Excel-Datei) herunterladen.

Die Praxishinweise in den Musterschreiben dienen dem besseren Verständnis und erläutern wesentliche Zusammenhänge. Bei der Textverarbeitung lassen sich die Praxishinweise ohne Weiteres entfernen.

Sofern die Umsatzsteuererklärung des Bauträgers für den Veranlagungszeitraum 2011 im Jahr 2012 abgegeben wurde, muss der Änderungsantrag spätestens bis zum dem Finanzamt zugehen, da sonst wegen des Eintritts der Festsetzungsverjährung eine Änderung der Veranlagung nicht mehr möglich ist.

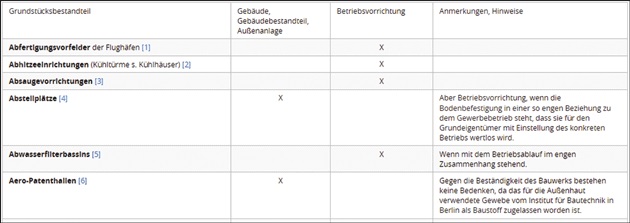

Abgrenzung Gebäudebestandteile/Betriebsvorrichtungen

[i]Übersicht NWB VAAAB-04624 Die Abgrenzungs-Tabelle bezieht sich auf die Anlage 1 der sog. Abgrenzungs-Erlasse vom und berücksichtigt über die dort enthaltenen Angaben hinaus auch die nicht amtlichen veröffentlichten Entscheidungen des BFH, Entscheidungen der Finanzgerichte sowie einschlägigen Erlasse der Finanzverwaltung.

S. 3061Grundlagen- und infoCenter-Beiträge

[i]infoCenter-Beitrag NWB HAAAB-14246 Das infoCenter in der NWB Datenbank dient als alphabetisch sortierter Wissenseinstieg. Der infoCenter-Beitrag „Steuerschuldnerschaft des Leistungsempfängers“ NWB HAAAB-14246 enthält die Basisinformationen zu den Steuerschuldnern und Ausnahmen.

[i]Grundlagenbeitrag NWB YAAAE-26319 Die Grundlagenbeiträge in der NWB Datenbank stellen alle relevanten Fragestellungen eines Problemfelds zusammenhängend und in sich verständlich dar und beleuchten die Themen in aller Tiefe. Hiermit finden Sie im Berufsalltag bei komplexen Fragestellungen schnell punktgenaue Antworten. Unter der NWB DokID NWB YAAAE-26319 können Sie den Grundlagenbeitrag „Reverse-Charge-Verfahren“ aufrufen.

Nach einer Analyse der einschlägigen Problemkreise in Teil A folgen in Teil B die korrespondierenden Lösungen. In Teil C werden die Materialien bereitgestellt, mit denen sich die dargestellten Lösungen einfach, schnell und präzise umsetzen lassen, z. B. Schreibvorlagen, Checklisten und Übersichten. Vor dem Beitragstext gibt ein Literaturverzeichnis einen Überblick über wichtige, weiterführende Literatur zum jeweiligen Thema.

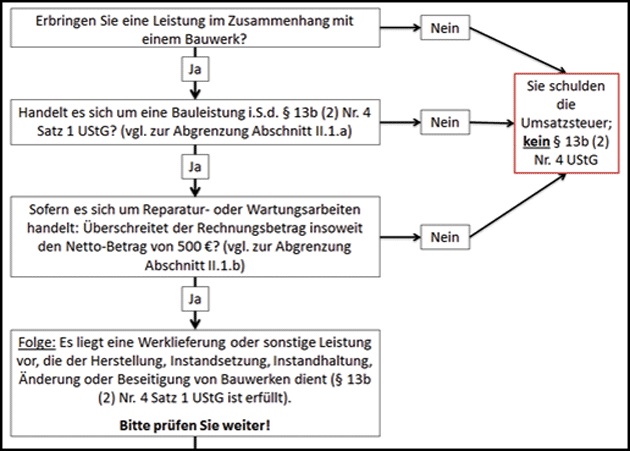

Prüfschema „Bauleistungen“

[i]Prüfschema NWB NAAAB-22464 Mit dem Prüfschema können Sie im ersten Prüfungsschritt auf einfache Weise feststellen, ob es sich bei einer Bauleistung um eine Bauleistung i. S. des § 13b UStG handelt. Im zweiten Prüfungsschritt lässt sich dann der Status des Auftraggebers ermitteln, wobei das Datum der Leistungsausführung entscheidend ist. Zu den beiden Prüfungsschritten sind ergänzende Erläuterungen und Hinweise enthalten – u. a. zu den formellen Anforderungen bzw. zum Bezug von Bauleistungen aus dem Ausland sowie zu Vereinfachungsregelungen. Sie können das Prüfschema unter der NWB DokID NWB NAAAB-22464 aufrufen.

Schöpfen Sie alle Vorteile Ihres Abos aus – schalten Sie jetzt Ihren Zugang frei

Sie nutzen die NWB Datenbank noch nicht oder haben nur eine der insgesamt fünf kostenlosen Lizenzen aktiviert? – Dann schalten Sie jetzt Ihren Zugang frei.

So einfach geht's:

Als nicht registrierter Benutzer rufen Sie bitte unsere Verlagshomepage www.nwb.de auf und geben Sie Ihren Freischaltcode im Login-Bereich unter „Neuprodukt freischalten“ ein.

Nach Bestätigen der Nutzungs- und Datenschutzbestimmungen klicken Sie bitte auf die Option „weiter mit Registrierung“. Legen Sie bitte einen Benutzernamen und ein Passwort fest. Nur noch schnell Ihre persönlichen Daten ausfüllen. Fertig!

Fundstelle(n):

NWB 2016 Seite 3060 - 3061

PAAAF-83230