Berechnungsprogramme

Für die optimale Gestaltungsberatung sind oftmals komplexe und zeitaufwendige Berechnungen erforderlich. Die NWB Datenbank enthält zahlreiche direkt einsetzbare Berechnungsprogramme, die Sie einfach und komfortabel bei der täglichen Arbeit unterstützen. Zu einer Übersicht der NWB Arbeitshilfen gelangen Sie durch einen Klick auf das Arbeitshilfen-Icon. Über den Link „Alle Berechnungsprogramme“ gelangen Sie zu einer Gesamtübersicht; außerdem können Sie hier die einzelnen Berechnungsprogramme direkt aufrufen. Sie könne die Gesamtübersicht aber die Berechnungsprogramme auch direkt mit der NWB DokID NWB QAAAB-43546 aufrufen.

Geld- und Kapitalanlagen

Mit diesem Berechnungsprogramm NWB QAAAB-05508 lassen sich Rendite- und Zinsberechnungen schnell und flexibel vornehmen. Diese Möglichkeiten/Themen deckt das Programm unter anderem ab:

Zinsberechnung: Effektivzins-/Kapitalrechner,

Barwert – Abzinsung,

Zeitrenten/ewige Rente,

Ratensparen/Einmalgeldanlage,

Zinsstaffelrechner,

Skonto.

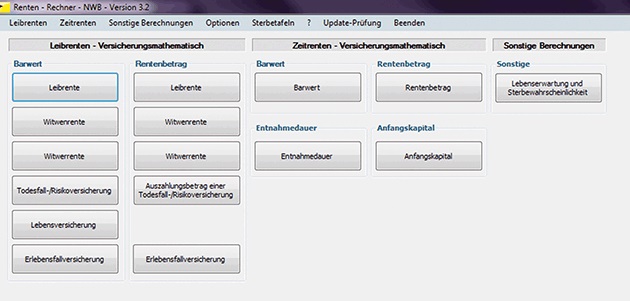

Renten-Rechner (versicherungsmathematisch)

Dieses Berechnungsprogramm NWB HAAAD-23873 ermittelt unter Verwendung versicherungsmathischer Methoden den Barwert und Rentenbetrag unter anderem für

Leibrenten,

Witwen-/Witwerrenten,

Todesfall-/Risikoversicherungen,

Erlebensfallversicherungen und

Zeitrenten.

Für die Berechnung der individuellen Lebenserwartung bzw. Sterbewahrscheinlichkeit ist ebenfalls ein Programm mit den relevanten Sterbetafeln integriert. Ausführliche Informationen sind in der Hilfefunktion des Programms enthalten.

Unternehmenssteuern – Personengesellschaften

Dieses Berechnungsprogramm NWB RAAAC-47257 ermöglicht durch detaillierte Eingabemöglichkeiten, die Steuerbelastung für Personengesellschaften und deren Gesellschafter zu ermitteln. Die Ergebnisausgabe wird durch eine Berechnungsherleitung ergänzt. Die einzelnen Rechenschritte können hierdurch jederzeit nachvollzogen werden. Das Programm umfasst u. a.:

Berücksichtigung der GewSt-Aufwendungen der Vorjahre und Vorauszahlungen,

optionale Berücksichtigung der Zinsschranke,

Berücksichtigung von Zerlegungen für bis zu fünf Gemeinden,

gewerbesteuerliche Hinzurechnungen/Kürzungen,

Ermittlung der ESt-Belastung der Gesellschafter.

Fundstelle(n):

NWB-EV 2/2015 Seite 39

TAAAE-83210