Wissenswertes zur Privatnutzung von Pkw

Durch das Amtshilferichtlinie-Umsetzungsgesetz sind im Bereich der Privatnutzung von Elektro- und extern aufladbaren Hybridelektrofahrzeugen einige Sonderregelungen in Kraft getreten. Gesetzgeberischer Handlungsbedarf ergab sich insbesondere aufgrund der regelmäßig deutlich höheren Einstandspreise von Elektrofahrzeugen im Vergleich zu „konventionellen“ Pkw durch die noch immer sehr kostenintensiven Batteriesysteme. Bei Anwendung der 1 %-Methode sind diese Mehrkosten aufgrund der entsprechend höheren inländischen Bruttolistenpreise relevant. Bei individueller Nutzungswertermittlung mit Hilfe der Fahrtenbuchmethode erhöhen sie die Anschaffungskosten, die – auf die Nutzungsdauer verteilt – in die Berechnung der maßgeblichen Gesamtkosten mit einfließen. Mit Schreiben vom hat sich das BMF zur Privatnutzung, zur Nutzung für Fahrten zwischen Wohnung und erster Tätigkeitsstätte sowie Familienheimfahrten von Elektro- und Hybridfahrzeugen geäußert (BStBl 2014 I S. 835).

[i]Becker, NWB 38/2014 S. 2870Der Musterfall von Becker in dieser Ausgabe (s. Seite 2870) stellt die Sonderregelungen für die Versteuerung dar. Nützliche Werkzeuge rund um das Thema „Privatnutzung von Pkw“ finden Sie in der NWB Datenbank; eine kleine Auswahl stellen wir Ihnen nachfolgend vor.

Mandanten-Merkblatt „Fahrtenbücher richtig führen“

[i]Mandanten- Merkblatt NWB WAAAE-37243Das Mandanten-Merkblatt „Fahrtenbücher richtig führen“ können Sie unter der NWB DokID NWB WAAAE-37243 herunterladen. Damit informieren Sie Ihre Mandanten schnell und bequem darüber, wer ein Fahrtenbuch führen muss bzw. soll, wie dieses zu führen ist und welche Konsequenzen Mängel im Fahrtenbuch nach sich ziehen. Das Mandanten-Merkblatt „Geschäfts- und Firmenwagen” ist unter der NWB DokID NWB OAAAC-96017 aufrufbar.

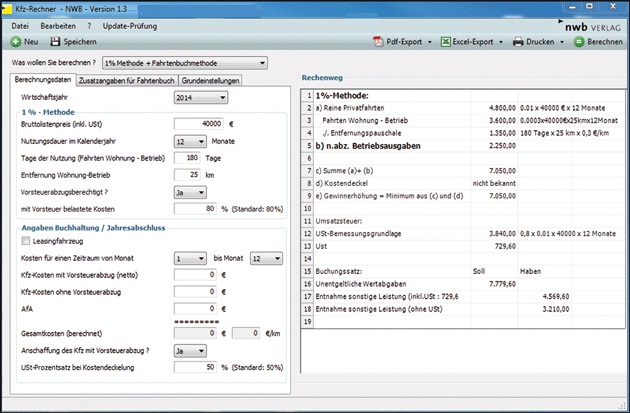

Berechnungsprogramm „Kfz-Rechner: 1 %-Methode vs. Fahrtenbuch“

[i]Berechnungsprogramm NWB ZAAAD-37232Die optimale steuerliche Berücksichtigung eines auch für Privatfahrten genutzten Firmenwagens geht stets mit der Entscheidung, ob die Fahrtenbuch- oder die 1 %-Methode angewandt werden soll, einher. Unter der NWB DokID NWB ZAAAD-37232 ist ein Kfz-Rechner aufrufbar, der hierfür eine Entscheidungsgrundlage bietet und die für die Steuererklärung relevanten Beträge ermittelt.

Das Berechnungsprogramm umfasst folgende Funktionen:

Ermittlung der jeweiligen nicht abzugsfähigen Aufwendungen und der erforderlichen außerbilanziellen Gewinnkorrektur;

Direkter Vergleich der Ergebnisse bei Anwendung der 1 %-Methode oder Fahrtenbuchmethode;

Darstellung der Entnahmebuchung;

Berücksichtigung der Kostendeckelung;

Berücksichtigung der Vorsteuerabzugsfähigkeit und

Berücksichtigung von Leasingverträgen.S. 2820

Checkliste „1 %-Regelung bei Dienstwagen“

[i]Checkliste NWB VAAAE-40524Mit der interaktiven Checkliste können für die 1 %-Regelung der zu versteuernde geldwerte Vorteil und der Umsatzsteuerbetrag für die Wege von der Wohnung zur Arbeitsstätte sowie die Wege im Rahmen der doppelten Haushaltsführung ermittelt werden. Sie können die Checkliste – für die Veranlagungszeiträume 2013 und 2014 – unter der NWB DokID NWB VAAAE-40524 aufrufen.

infoCenter- und Grundlagenbeitrag

[i]infoCenter NWB YAAAB-04811Unter der NWB DokID NWB YAAAB-04811 können Sie den infoCenter-Beitrag „Firmenwagen“ aufrufen. Der Beitrag enthält die Basisinformationen insbesondere zu den Bereichen pauschale Nutzungswertermittlung, individueller Nutzungswert, Pkw-Nutzung durch den Gesellschafter-Geschäftsführer und Wechsel der Wertermittlungsart.

[i]Grundlagen NWB MAAAE-60557Der Grundlagenbeitrag „Firmenwagen: Besteuerung der Gestellung an Arbeitnehmer“ unter der NWB DokID NWB MAAAE-60557 enthält Problemlösungen u. a. zum Anscheinsbeweis bei der Überlassung eines Dienstwagens durch den Arbeitgeber und der Anrechnung individueller Zuzahlungen des Arbeitnehmers.

Musterverträge

Ein Muster für einen Dienstwagenvertrag können Sie unter der NWB DokID NWB ZAAAB-05395, ein Muster für einen Dienstwagen-Überlassungsvertrag mit privater Nutzungsmöglichkeit unter der NWB DokID NWB EAAAD-41629 herunterladen.

Schöpfen Sie alle Vorteile Ihres Abos aus – schalten Sie jetzt Ihren Zugang frei

Sie nutzen die NWB Datenbank noch nicht oder haben nur eine der insgesamt fünf kostenlosen Lizenzen aktiviert? – Dann schalten Sie jetzt Ihren Zugang frei.

[i]Mit Ihrem Freischaltcode haben Sie und 4 weitere Kollegen Zugriff auf die NWB DatenbankAls nicht registrierter Benutzer rufen Sie bitte unsere Verlagshomepage www.nwb.de auf und geben Sie Ihren Freischaltcode im Login-Bereich unter „Neuprodukt freischalten” ein.

Nach Bestätigen der Nutzungs- und Datenschutzbestimmungen klicken Sie bitte auf die Option „weiter mit Registrierung”. Legen Sie bitte einen Benutzernamen und ein Passwort fest. Nur noch schnell Ihre persönlichen Daten ausfüllen. Fertig!

Als registrierter Benutzer geben Sie bitte im Login-Bereich unter „Meine Online- Produkte” Benutzernamen und Passwort ein und starten Sie Ihr Produkt.

Fundstelle(n):

NWB 2014 Seite 2819 - 2820

NAAAE-72546