Strafbefreiende Selbstanzeige

Nach dem Ankauf sog. Steuerdaten-CDs durch verschiedene Bundesländer, zuletzt durch das Bundesland Rheinland-Pfalz, das enorme Medienecho auf die öffentlich gewordene Selbstanzeige des Unternehmers und Sportfunktionärs Ulrich Hoeneß sowie die zunehmend scharfe Weißgeld-Strategie der Schweiz machen die strafbefreiende Selbstanzeige zu einem brandaktuellen Thema. Das Thema wird sich noch zuspitzen, wenn in neuen deutschen DBA stets die große Informationsaustausch-Klausel vereinbart wird und das Bankgeheimnis in Luxemburg sowie Österreich absehbar schwindet.

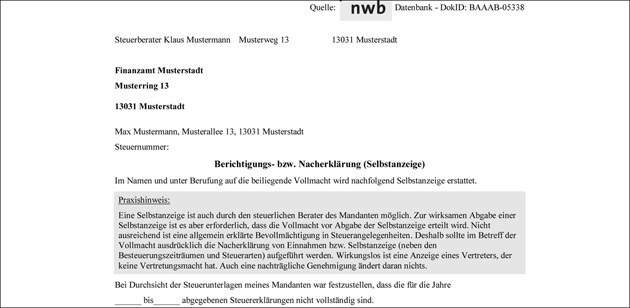

Muster einer Selbstanzeige und Arbeitshilfen

Dabei sind die Voraussetzungen der wirksamen strafbefreienden Selbstanzeige, zumal nach der Verschärfung der Norm durch das Schwarzgeldbekämpfungsgesetz (BGBl 2011 I S. 676) bereits hoch:

Der Anzeigende muss die unrichtigen Angaben zu allen unverjährten Steuerstraftaten einer Steuerart in vollem Umfang berichtigen, die unvollständigen Angaben ergänzen und zwar so genau, dass das Finanzamt allein aus dem Berichtigungsschreiben heraus Änderungsbescheide erlassen könnte. Zudem ist die nachgeforderte Steuer peinlich fristgerecht nachzuzahlen.

Ein kommentiertes Muster für eine einstufige Selbstanzeige finden Sie in der NWB Datenbank unter Arbeitshilfen. Im Zusammenhang mit dem Muster gelangen Sie auch unmittelbar zu Mustern einer Vollmacht, einer Verteidigerbestellung, für eine Beschwerde sowie für Anträge auf Aussetzung der Vollziehung. [i]Das Muster einer einstufigen Selbstanzeige mit Praxishinweisen finden Sie in der NWB Datenbank unter NWB BAAAB-05338.

Abb.: Muster einer einstufigen Selbstanzeige mit Praxishinweisen

Vertiefende Darstellungen

Mit Einzelheiten der Selbstanzeige befassen sich z. B. die Beiträge

Gehm, Fallstudie zur Selbstanzeige nach § 371 AO, SteuerStud 12/2012 S. 737 NWB WAAAE-22413;

Beyer, Beratungsrisiken beim steuerstrafrechtlichen Deal, NWB 9/2013 S. 625 NWB GAAAE-30177;

Kutzner, Steuerstrafrecht im Geschäftsleben, NWB 38/2012 S. 3109 NWB ZAAAE-16668;

Geuenich, Verschärfung der strafbefreienden Selbstanzeige, NWB 13/2011 S. 1050 NWB IAAAD-78932;

Külz/Tottmann, Wirksame Selbstanzeige trotz Daten-CD?, NWB 41/2012 S. 3299 NWB YAAAE-18592.

Fundstelle(n):

SteuerStud 6/2013 Seite 376

YAAAE-35926