Zu § 15 UStG (§§ 35 bis 43 UStDV)

15.2b. Leistung für das Unternehmen

Leistungsempfänger

(1) 1Eine Lieferung oder sonstige Leistung wird grundsätzlich an diejenige Person ausgeführt, die aus dem schuldrechtlichen Vertragsverhältnis, das dem Leistungsaustausch zu Grunde liegt, berechtigt oder verpflichtet ist (vgl. , BStBl 2014 II S. 282). 2Leistungsempfänger ist somit regelmäßig der Auftraggeber oder Besteller einer Leistung. 3Alleine die Umlage der Umsatzsteuer durch den Leistungsempfänger auf sein unternehmerisch tätiges Mitglied führt auch unter Beachtung des Grundsatzes der Neutralität der Umsatzsteuer nicht dazu, dass das Mitglied zum Leistungsempfänger wird (vgl. , BStBl 2021 II S. 828). 4Saniert ein Treuhänder ein Gebäude für Zwecke einer umsatzsteuerpflichtigen Vermietung, ist der Treuhänder und nicht der Treugeber auf Grund der im Namen des Treuhänders bezogenen Bauleistungen zum Vorsteuerabzug berechtigt (, BStBl II S. 876). 5Wird auf einem Grundstück, an dem die Ehegatten gemeinschaftlich Miteigentümer sind, ein Bauwerk errichtet, kann statt der Ehegattengemeinschaft auch einer der Ehegatten allein Leistungsempfänger sein. 6In derartigen Fällen muss sich schon aus der Auftragserteilung klar ergeben, wer Auftraggeber und damit Leistungsempfänger ist. 7Bei gemeinsamem Erwerb durch mehrere Personen in Form einer nicht selbst unternehmerisch tätigen Bruchteilsgemeinschaft sind die einzelnen Gemeinschafter als Leistungsempfänger anzusehen (, BStBl 2021 II S. 825). 8Dies gilt für den Bezug von sonstigen Leistungen gleichermaßen, z. B. bei der Vermietung eines Ladenlokals an eine nichtunternehmerische Ehegattengemeinschaft (vgl. , BStBl 2008 II S. 495). 9Alleine die unentgeltliche Nutzung eines in gemeinschaftlichem Eigentum stehenden Wirtschaftsgutes durch einen Gemeinschafter begründet weder eine eigene Rechtspersönlichkeit noch eine wirtschaftliche Tätigkeit der Gemeinschaft. 10Einem Unternehmer, der nach den vorstehenden Grundsätzen als Leistungsempfänger anzusehen ist, steht nach § 15 Abs. 1 UStG der Vorsteuerabzug zu, wenn und soweit die Leistung für sein Unternehmen ausgeführt wurde (vgl. Absatz 2 und 3). 11Ist bei einer solchen Gemeinschaft nur ein Gemeinschafter unternehmerisch tätig und verwendet dieser einen Teil des Gegenstands ausschließlich für seine unternehmerischen Zwecke, steht ihm das Vorsteuerabzugsrecht aus den bezogenen Leistungen anteilig zu, soweit der seinem Unternehmen zugeordnete Anteil am Gegenstand seinen Miteigentumsanteil nicht übersteigt (vgl. , BStBl 2007 II S. 13 sowie Abschnitt 15a.2 Abs. 4). 12Die tatsächliche Durchführung muss den getroffenen Vereinbarungen entsprechen (vgl. , BStBl 1987 II S. 233, vom , V R 85/83, BStBl 1988 II S. 158, und vom , V R 113/92, BStBl 1996 II S. 111). 13Wird unter Missachtung des sich aus dem schuldrechtlichen Vertragsverhältnis ergebenden Anspruchs die Leistung tatsächlich an einen Dritten erbracht, kann der Dritte unabhängig von den zu Grunde liegenden Rechtsbeziehungen Leistungsempfänger sein (, BStBl II S. 677). 14Zur Bestimmung des Leistungsempfängers bei Leistungen im Sinne des § 3a Abs. 2 UStG vgl. Abschnitt 3a.2 Abs. 2.

Leistung für das Unternehmen

(2) 1Ein Unternehmer, der für Zwecke des Vorsteuerabzugs als Leistungsempfänger anzusehen ist (vgl. Absatz 1), ist nach § 15 Abs. 1 UStG zum Vorsteuerabzug berechtigt, soweit er Leistungen für sein Unternehmen im Sinne des § 2 Abs. 1 UStG und damit für seine unternehmerischen Tätigkeiten zur Erbringung entgeltlicher Leistungen zu verwenden beabsichtigt (vgl. , BStBl 2012 II S. 68). 2Bei der Prüfung des Vorsteuerabzugs sind die Ausschlusstatbestände nach § 15 Abs. 1a, 1b und 2 UStG zu berücksichtigen (vgl. Abschnitte 15.6, 15.6a und 15.12 bis 15.14). 3Zwischen Eingangs- und Ausgangsleistung muss nach dem objektiven Inhalt der bezogenen Leistung ein direkter und unmittelbarer Zusammenhang bestehen (vgl. , BStBl II S. 840); nur mittelbar verfolgte Zwecke sind unerheblich (vgl. , BStBl 2012 II S. 61), sofern die Voraussetzungen nach Absatz 2a nicht erfüllt sind. 4Maßgebend ist nicht nur die Verwendung der bezogenen Eingangsleistung, sondern auch der ausschließliche Entstehungsgrund des Eingangsumsatzes (vgl. , BStBl 2025 II S. 580). 5Im Hinblick auf den erforderlichen Zusammenhang ist wie folgt zu differenzieren (vgl. , a. a. O.):

1Besteht der direkte und unmittelbare Zusammenhang zu einem einzelnen Ausgangsumsatz seiner wirtschaftlichen Tätigkeit, der steuerpflichtig ist (bzw. von § 15 Abs. 3 UStG umfasst wird), kann der Unternehmer den Vorsteuerabzug in Anspruch nehmen. 2Die für den Leistungsbezug getätigten Aufwendungen gehören dann zu den Kostenelementen dieses Ausgangsumsatzes.

1Bei einem direkten und unmittelbaren Zusammenhang zu einem Ausgangsumsatz, der mangels wirtschaftlicher Tätigkeit nicht dem Anwendungsbereich der Umsatzsteuer unterliegt oder ohne Anwendung von § 15 Abs. 3 UStG steuerfrei ist, besteht keine Berechtigung zum Vorsteuerabzug. 2Dies gilt auch, wenn der Unternehmer eine Leistung z. B. für einen steuerfreien Ausgangsumsatz bezieht, um mittelbar seine zum Vorsteuerabzug berechtigende wirtschaftliche Gesamttätigkeit zu stärken, da der von ihm verfolgte endgültige Zweck unerheblich ist.

1Fehlt ein direkter und unmittelbarer Zusammenhang zwischen einem bestimmten Eingangsumsatz und einem oder mehreren Ausgangsumsätzen, kann der Unternehmer zum Vorsteuerabzug berechtigt sein, wenn die Kosten für die Eingangsleistung zu seinen allgemeinen Aufwendungen gehören und – als solche – Bestandteile des Preises der von ihm erbrachten Leistungen sind. 2Derartige Kosten hängen direkt und unmittelbar mit seiner wirtschaftlichen Gesamttätigkeit zusammen und berechtigen nach Maßgabe dieser Gesamttätigkeit zum Vorsteuerabzug (vgl. Abschnitte 15.15, 15.21 und 15.22).

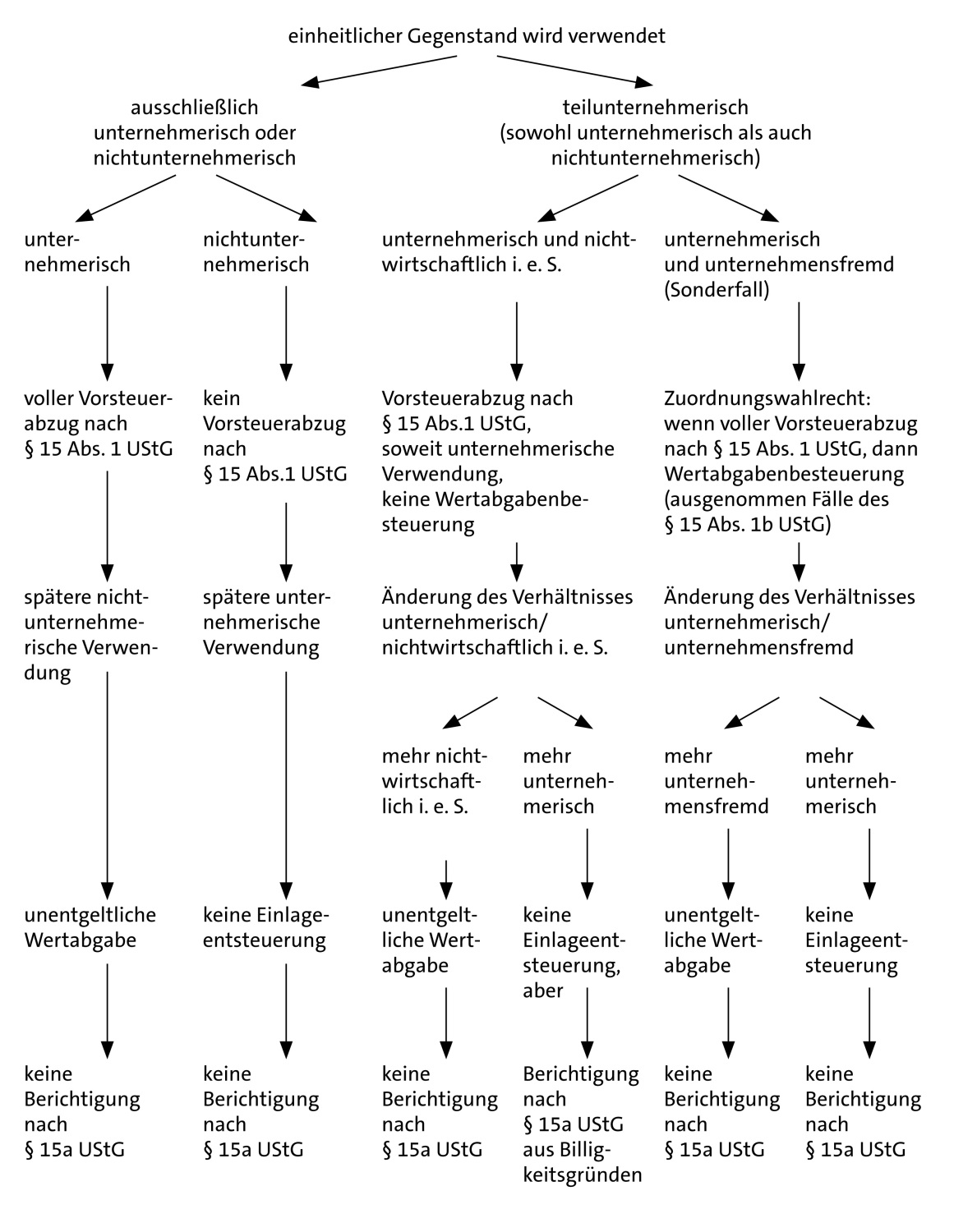

6Zum Ausschluss eines Vorsteuerabzuges einer Holdinggesellschaft aus Eingangsleistungen, die nicht in direktem und unmittelbarem Zusammenhang mit den eigenen Umsätzen, sondern mit denen der Tochtergesellschaften stehen, vgl. , BStBl II S. 940. 7Beabsichtigt der Unternehmer bereits bei Leistungsbezug, die bezogene Leistung nicht für seine unternehmerische Tätigkeit, sondern ausschließlich und unmittelbar für die Erbringung unentgeltlicher Wertabgaben im Sinne des § 3 Abs. 1b oder 9a UStG zu verwenden, ist er nicht zum Vorsteuerabzug berechtigt (vgl. Abschnitt 15.15 sowie , BStBl 2012 II S. 53, und vom , XI R 26/10, BStBl 2021 II S. 881). 8Beabsichtigt der Unternehmer bei Bezug der Leistung, diese teilweise für unternehmerische und nichtunternehmerische Tätigkeiten zu verwenden (teilunternehmerische Verwendung), ist er grundsätzlich nur im Umfang der beabsichtigten Verwendung für seine unternehmerische Tätigkeit zum Vorsteuerabzug berechtigt (vgl. , BStBl 2012 II S. 74). 9Eine weitergehende Berechtigung zum Vorsteuerabzug besteht bei einer teilunternehmerischen Verwendung einheitlicher Gegenstände nur, wenn es sich bei der nichtunternehmerischen Tätigkeit um die Verwendung für Privatentnahmen im Sinne des § 3 Abs. 1b oder 9a UStG, also um Entnahmen für den privaten Bedarf des Unternehmers als natürliche Person und für den privaten Bedarf seines Personals (unternehmensfremde Tätigkeiten), handelt (vgl. Abschnitt 15.2c Abs. 2 Satz 1 Nr. 2 Buchstabe b und , a. a. O.). 10Keine Privatentnahme in diesem Sinne ist dagegen eine Verwendung für nichtwirtschaftliche Tätigkeiten i. e. S. wie z. B. unentgeltliche Tätigkeiten eines Vereins aus ideellen Vereinszwecken oder hoheitliche Tätigkeiten einer juristischen Person des öffentlichen Rechts (vgl. Abschnitte 2.3 Abs. 1a, 2.10, 2.11, 15.19, 15.21 und 15.22 und , BStBl II S. 885, und vom , V R 23/10, a. a. O.). 11Hinsichtlich der Änderung des Nutzungsumfangs der Eingangsumsätze vgl. Abschnitte 3.3, 3.4 und 15a.1 Abs. 6 und 7.

(2a) 1Bezieht ein Unternehmer eine Leistung, um diese an einen Dritten unentgeltlich weiter zu leisten und zugleich die eigene unternehmerische Tätigkeit zu ermöglichen, steht ihm der Vorsteuerabzug zu, wenn die bezogene Eingangsleistung nicht über das hinausgeht, was erforderlich bzw. unerlässlich ist, um diesen Zweck zu erfüllen, und die Kosten für die Eingangsleistung Bestandteil des Preises der von ihm erbrachten Leistungen sind und der Vorteil des Dritten allenfalls nebensächlich ist. 2Nur insoweit reicht eine mittelbare Veranlassung für den Vorsteuerabzug aus (vgl. , BStBl 2024 II S. 146). 3Der Bezug einer Leistung ist insbesondere dann erforderlich bzw. unerlässlich, wenn der Unternehmer seine wirtschaftliche Tätigkeit ohne Ausführung dieses Leistungsbezugs nicht ausüben oder fortführen könnte. 4Ein solcher Leistungsbezug ist nicht schon deswegen erforderlich bzw. unerlässlich, weil dieser sich allein aus der Erfüllung einer rechtlichen Verpflichtung (wie z. B. einer behördlichen Auflage) begründet. 5Geht der Leistungsbezug über das hinaus, was erforderlich bzw. unerlässlich war, liegt ein Leistungsbezug für das Unternehmen insoweit nicht vor und ein Vorsteuerabzug ist entsprechend ausgeschlossen; es besteht dann auch kein Zuordnungswahlrecht nach Abschnitt 15.2c Abs. 2 Satz 1 Nr. 2 Buchstabe b. 6Eine in Fällen des Satzes 5 ggf. erforderliche Aufteilung ist in analoger Anwendung des Abschnitts 15.17 vorzunehmen. 7Der Vorteil des Dritten ist insbesondere dann allenfalls nebensächlich, wenn die Weiterleistung der Leistung nicht den Bedürfnissen dieses Dritten dient oder wenn der Vorteil dieses Dritten gegenüber dem Bedarf des Unternehmers nur nebensächlich ist.

1Unternehmer U möchte einen Steinbruch unternehmerisch ausbeuten. 2Der Betrieb des Steinbruchs wird von der zuständigen Behörde nur unter der Auflage genehmigt, dass die Erschließung des Steinbruchs über eine öffentliche Gemeindestraße erfolgt. 3U verpflichtet sich, die Kosten für den Ausbau der Straße zu tragen. 4Die hierfür von U bezogenen Leistungen werden nur zu dem für die Nutzung durch den Schwerlastverkehr erforderlichen Ausbau der Straße genutzt und gehen nicht darüber hinaus. 5Die Kosten für den Straßenausbau gehen kalkulatorisch in den Verkaufspreis der abgebauten Steine ein. 6Durch Abnahme der Bauleistung durch die Gemeinde wird die Straße kostenlos an diese übertragen. 7Die (öffentliche) Straße wird in der Folge hauptsächlich von dem Schwerlastverkehr im Zusammenhang mit dem Steinbruch genutzt, daneben erfolgt nur eine geringe Nutzung durch die Allgemeinheit (Pkw-Verkehr).

8Die Errichtung der Straße ist Voraussetzung für den Betrieb des Steinbruchs. 9Die Arbeiten für die Errichtung der Straße gehen nicht über das hinaus, was erforderlich war, um den Steinbruch zu betreiben. 10Die Kosten für die Baumaßnahmen gehen in die zum Vorsteuerabzug berechtigenden Ausgangsumsätze des U ein. 11Aufgrund der hauptsächlichen Nutzung der Straße für den Schwerlastverkehr des U ist der Nutzen für die Gemeinde (in Form der nur geringen Pkw-Nutzung durch die Allgemeinheit) nur nebensächlich. 12U ist daher zum Vorsteuerabzug aus den im Zusammenhang mit dem Straßenausbau bezogenen Leistungen berechtigt. 13Eine Besteuerung der unentgeltlichen Wertabgabe des U an die Gemeinde erfolgt unter den genannten Umständen nicht (vgl. , a. a. O.).

1Ein Industriebetrieb wird über eine zum Schwerlastverkehr grundsätzlich geeignete Straße beliefert. 2Durch die Besucher eines nah gelegenen Naherholungsgebiets wird der Lkw-Verkehr so erheblich beeinträchtigt, dass die Produktionsabläufe grundlegend gestört werden. 3Der Industriebetrieb hat von der Gemeinde auf Antrag die Genehmigung erhalten, auf eigene Kosten die Straße so zu verbreitern, dass ein reibungsloser Lkw-Verkehr wieder möglich ist. 4Um die Unfallgefahr durch das hohe Radfahreraufkommen zu minimieren, baut der Unternehmer freiwillig einen zusätzlichen Fahrradweg. 5Aufgrund einer Auflage in der Genehmigung führt der Unternehmer dazu Maßnahmen zur Begrünung durch, um den Charakter des Naherholungsgebiets zu erhalten. 6Alle Maßnahmen werden ausschließlich auf Grundstücken der Gemeinde durchgeführt bzw. betreffen die dem öffentlichen Verkehr gewidmete Straße.

7Die Verbreiterung der Straße ist für die Ausübung der wirtschaftlichen Tätigkeit des Industriebetriebes erforderlich, da erst hierdurch wieder ein ungestörter Betriebsablauf möglich ist. 8Darüber hinaus ist der Vorteil der Gemeinde nur nebensächlich, da bereits eine für den öffentlichen Verkehr nutzbare Straße vorhanden ist. 9Daher erfolgt der Bezug dieser Leistung für das Unternehmen des Industriebetriebes, wodurch insoweit ein Vorsteuerabzug möglich ist. 10Die Aufwendungen für den Fahrradweg dienen der Verkehrssicherheit und verbessern weiter den Verkehrsfluss. 11Allerdings ist eine Nutzung der ausgebauten Straße durch die Lkw auch ohne den Fahrradweg möglich. 12Daneben ist der Vorteil für die Gemeinde bzw. die Allgemeinheit nicht nur nebensächlich, indem die Radfahrer mit dem Fahrradweg nun einen eigenen, bislang nicht vorhandenen Verkehrsstreifen nutzen können. 13Damit erfolgt dieser Leistungsbezug nicht für das Unternehmen und ein Vorsteuerabzug ist insoweit unzulässig. 14Die Begrünungsmaßnahmen sind für die Ausübung der wirtschaftlichen Tätigkeit nicht erforderlich. 15Selbst die gemeindliche Auflage zur Vornahme entsprechender Maßnahmen führt nicht dazu, dass diese für die Ausübung der wirtschaftlichen Tätigkeit unerlässlich werden. 16Daneben ist der Vorteil für die Gemeinde bzw. die Allgemeinheit aus der Begrünung nicht nur nebensächlich, sondern dient unmittelbar ihren Bedürfnissen. 17Damit erfolgt dieser Leistungsbezug nicht für das Unternehmen und ein Vorsteuerabzug ist insoweit unzulässig. 18Wurden die einzelnen Leistungen oder Leistungsbestandteile nicht gesondert abgerechnet, ist eine Aufteilung der Vorsteuerbeträge in analoger Anwendung des Abschnitts 15.17 vorzunehmen. 19Hinsichtlich der eigentlichen Straßenverbreiterung ergibt sich keine unentgeltliche Wertabgabe, da der Leistungsbezug für den Industriebetrieb erforderlich bzw. unerlässlich ist, um seine wirtschaftliche Tätigkeit ausüben zu können, und der Vorteil der Gemeinde hier allenfalls nebensächlich ist, da bereits eine nutzbare Straße vorhanden ist. 20Hinsichtlich des Fahrradweges und der Begrünung ergibt sich ebenfalls keine unentgeltliche Wertabgabe, da insoweit schon keine Berechtigung zum Vorsteuerabzug bestanden hat.

(3) 1Ob eine Leistung für unternehmerische Tätigkeiten bezogen wird, ist nach dem Innenverhältnis zu beurteilen. 2Danach muss die Verwendung der bezogenen Leistung für unternehmerische Tätigkeiten objektiv möglich und auch durchgeführt sein. 3Für die Frage, ob eine Leistung für das Unternehmen vorliegt, sind grundsätzlich die Verhältnisse im Zeitpunkt des Umsatzes an den Unternehmer maßgebend (vgl. , BStBl II S. 564); vgl. auch Abschnitt 15.2c Abs. 12. 4Eine erstmalige vorübergehende nichtunternehmerische Verwendung steht dem Leistungsbezug für das Unternehmen nicht entgegen, wenn der erworbene Gegenstand anschließend bestimmungsgemäß unternehmerisch genutzt wird (vgl. , BStBl II S. 1012, und , BStBl II S. 801). 5Bei der Anschaffung von sog. Freizeitgegenständen (z. B. von Segelbooten, Segelflugzeugen und Wohnwagen) ist davon auszugehen, dass diese Gegenstände den nichtunternehmerischen Tätigkeiten zuzuordnen sind (vgl. Abschnitt 2.6 Abs. 3). 6Zum Vorsteuerabzug aus dem Erwerb eines Flugzeugs durch die Ehefrau, das weitaus überwiegend vom Ehemann genutzt wird, vgl. , BStBl II S. 916. 7Liefert ein Unternehmer unter der Anschrift und Bezeichnung, unter der er seine Umsatztätigkeit ausführt, einen ihm gelieferten für sein Unternehmen objektiv nützlichen Gegenstand sogleich weiter und rechnet darüber mit gesondertem Steuerausweis ab, behandelt er den Gegenstand als für sein Unternehmen bezogen (vgl. , BStBl II S. 853). 8Eine Personengesellschaft kann die ihr in Rechnung gestellte Umsatzsteuer für von ihr bezogene Dienstleistungen, die der Erfüllung einkommensteuerrechtlicher Verpflichtungen ihrer Gesellschafter dienen, nicht als Vorsteuer abziehen (, BStBl 2011 II S. 197). 9Dient ein Insolvenzverfahren sowohl der Befriedigung von Verbindlichkeiten des – zum Vorsteuerabzug berechtigten – Unternehmers wie auch der Befriedigung von Privatverbindlichkeiten des Unternehmers, ist der Unternehmer aus der Leistung des Insolvenzverwalters grundsätzlich im Verhältnis der unternehmerischen zu den privaten Verbindlichkeiten, die im Insolvenzverfahren jeweils als Insolvenzforderungen geltend gemacht werden, zum anteiligen Vorsteuerabzug berechtigt (, BStBl II S. 679). 10Dies gilt entsprechend für den Vorsteuerabzug des Gesamtrechtsnachfolgers eines vormals als Unternehmer zum Vorsteuerabzug berechtigten Erblassers aus den Leistungen des Nachlassinsolvenzverwalters (vgl. , BStBl 2016 II S. 550). 11Zu den Anforderungen an die Rechnungsstellung des Insolvenzverwalters vgl. Abschnitt 15.2a Abs. 1 Sätze 5 und 6. 12Zum Vorsteuerabzug eines Insolvenzverwalters vgl. Abschnitt 15.2d Abs. 1 Nr. 14. 13Zum Vorsteuerabzug eines Unternehmens, das seine Tätigkeit bereits vor Insolvenzeröffnung eingestellt hatte, vgl. Abschnitt 15.12 Abs. 1 Satz 5 Nr. 1.

Leistungsbezug durch Vorgründungsgesellschaft oder Gesellschafter

(4) 1Ein Gesellschafter oder eine zur Gründung einer Kapitalgesellschaft errichtete Personengesellschaft (sog. Vorgründungsgesellschaft), der bzw. die nach Gründung der Kapitalgesellschaft die bezogenen Leistungen in einem Akt gegen Entgelt an diese veräußert und andere Ausgangsumsätze von vornherein nicht beabsichtigt hatte, ist unter den übrigen Voraussetzungen des § 15 UStG zum Abzug der Vorsteuer für den Bezug von Dienstleistungen und Gegenständen ungeachtet dessen berechtigt, dass die Umsätze im Rahmen einer Geschäftsveräußerung nach § 1 Abs. 1a UStG nicht der Umsatzsteuer unterliegen. 2Maßgebend sind insoweit die beabsichtigten Umsätze der Kapitalgesellschaft (vgl. , BStBl 2005 II S. 155). 3Erfolgt die Übertragung außerhalb einer entgeltlichen Leistung, kann dem Gesellschafter bzw. der Vorgründungsgesellschaft unter den übrigen Voraussetzungen des § 15 UStG der Vorsteuerabzug aus einer bezogenen Leistung zustehen, wenn es sich aus Sicht der (geplanten) Gesellschaft um einen Investitionsumsatz handelt und soweit die beabsichtigte Tätigkeit der Gesellschaft einen Vorsteuerabzug nicht ausschließt. 4Unter den Begriff des Investitionsumsatzes fallen dabei bezogene Lieferungen oder sonstige Leistungen, die der Gesellschafter (bzw. die Vorgründungsgesellschaft) tatsächlich an die Gesellschaft überträgt und die von dieser für ihre wirtschaftliche Tätigkeit genutzt werden. 5Gleiches gilt, wenn der Investitionsumsatz zwar beabsichtigt ist, aber nur deshalb nicht tatsächlich erfolgt, weil eine geplante Gesellschaftsgründung scheitert. 6Der private Verbrauch oder der Weiterverkauf eines Investitionsumsatzes nach einer gescheiterten Gesellschaftsgründung führt nicht zum Verlust des ursprünglichen Vorsteuerabzugs, sondern zu einer Entnahmebesteuerung bzw. Lieferung im Rahmen eines Hilfsgeschäfts. 7Für einen Vorsteuerabzug aus einem Investitionsumsatz genügt es, dass die Eigenschaft des Gesellschafters als (erfolgloser) Unternehmer aus diesem Investitionsumsatz resultiert. 8Von einem Investitionsumsatz abzugrenzen sind bezogene Leistungen, die generell nicht an die Gesellschaft übertragen werden können (vgl. , BStBl 2022 II S. 288), sondern z. B. durch den Gesellschafter selbst genutzt oder verbraucht werden, oder die zwar von der Gesellschaft genutzt, aber nicht tatsächlich an sie übertragen werden (vgl. , BStBl 2021 II S. 881).

Fundstelle(n):

zur Änderungsdokumentation

XAAAD-54581