Merkblatt zur zwischenstaatlichen Amtshilfe durch Auskunftsaustausch in Steuersachen

Bezug:

Unter Bezugnahme auf das Ergebnis der Erörterungen mit den Vertretern der obersten Finanzbehörden der Länder gelten für die Amtshilfe, die in- und ausländische Finanzbehörden einander zur Festsetzung ihrer Steuern, mit Ausnahme der durch den Zoll verwalteten Steuern und der Mehrwertsteuer, durch Auskunftsaustausch leisten, die nachfolgenden Grundsätze.

1 Allgemeines

Dieses Schreiben gilt für die zwischenstaatliche Amtshilfe bei der Festsetzung von Steuern. Ausgenommen sind

die von der Zollverwaltung verwalteten Steuern und

die MWSt.

Für die Durchführung der zwischenstaatlichen Amtshilfe bei der Steuererhebung gilt das mit IV B 4 – S 1320 – 1/04 – im BStBl 2004 I S. 66 veröffentlichte Merkblatt zur zwischenstaatlichen Amtshilfe bei der Steuererhebung (Beitreibung).

1.1 Grundsätzliches zur zwischenstaatlichen Amtshilfe durch Auskunftsaustausch

Die deutschen Finanzbehörden beanspruchen und gewähren zwischenstaatliche Amtshilfe durch Auskunftsaustausch nach Maßgabe der in diesem Schreiben dargestellten Grundsätze.

Der zwischenstaatliche Auskunftsaustausch soll auch bei grenzüberschreitenden Sachverhalten den deutschen Finanzbehörden eine den deutschen Steuergesetzen und den Finanzbehörden des anderen Staates eine den dort geltenden Steuergesetzen entsprechende gleichmäßige und wettbewerbsneutrale Besteuerung ermöglichen ( BStBl 1979 II S. 268 (272) und BStBl 1995 II S. 358).

Bei der Durchführung des Auskunftsaustausches haben die Finanzbehörden den Grundsatz der Verhältnismäßigkeit, den gesetzmäßigen Schutz des Steuerbürgers (einschließlich der Wahrung des Steuergeheimnisses) sowie die Gegenseitigkeit und Ausgewogenheit des Auskunftsaustausches zu wahren.

Zwischenstaatliche Amtshilfe durch Auskunftsaustausch wird beansprucht und gewährt, wenn die Finanzbehörden grenzüberschreitende Sachverhalte nicht mehr angemessen aufklären können, weil sie bei ihren Ermittlungen auf das eigene Staatsgebiet beschränkt sind. Der zwischenstaatliche Auskunftsaustausch dient auch der Sachverhaltsaufklärung zugunsten des Steuerpflichtigen.

1.2 Verhältnis zur Rechtshilfe im Steuerstraf- und Bußgeldverfahren

Auch nach Einleitung eines Straf- oder Bußgeldverfahrens können noch Auskünfte auf dem Amtshilfeweg zum Zweck der Ermittlung der Besteuerungsgrundlagen unter Beachtung des § 393 AO eingeholt und erteilt werden (z. B. Auskünfte aus den Steuerakten). Soweit die Finanzbehörde ausschließlich im Strafverfahren (Steuerhinterziehung) oder als zuständige Verwaltungsbehörde im Bußgeldverfahren (Steuerordnungswidrigkeit) tätig wird, sind Auskünfte nach den Regeln über die zwischenstaatliche Rechtshilfe in Strafsachen einzuholen bzw. Ermittlungen aufgrund eines ausländischen Rechtshilfeersuchens nur nach den straf- und bußgeldrechtlichen Vorschriften (insbesondere zur Vermeidung von Verwertungsverboten) vorzunehmen.

1.3 Zwischenstaatlicher Auskunftsaustausch und Steuergeheimnis

1.3.1 Geheimhaltung im Inland

Das Steuergeheimnis gilt auch gegenüber ausländischen Finanzbehörden. Es steht jedoch dem Auskunftsaustausch nicht entgegen, soweit

die mit einem deutschen Auskunftsersuchen notwendigerweise verbundene Mitteilung steuerlicher Verhältnisse nach § 30 Abs. 4 Nr. 1 AO zulässig ist;

die mit der Erledigung eines ausländischen Auskunftsersuchens oder der Erteilung einer Auskunft ohne Ersuchen notwendigerweise verbundene Mitteilung steuerlicher Verhältnisse durch völkerrechtliche Vereinbarungen, das EGAHiG oder § 117 Abs. 3 AO ausdrücklich zugelassen ist (§ 30 Abs. 4 Nr. 2 AO).

Alle Angaben, die die deutschen Finanzbehörden im Zusammenhang mit dem Auskunftsaustausch erhalten, unterliegen dem Steuergeheimnis (§ 30 AO). Außerdem unterliegen sie dem besonderen Geheimhaltungsschutz der völkerrechtlichen Vereinbarungen und des EGAHiG. Darauf wird grundsätzlich durch geeignete Aufdrucke oder im Anschreiben an die Landesfinanzbehörde hingewiesen, es sei denn, der Hinweis ist bereits im Anschreiben der ausländischen Behörde enthalten.

1.3.2 Geheimhaltung im Ausland

Alle Angaben, die die deutschen Finanzbehörden im Zusammenhang mit dem Auskunftsaustausch gegenüber ausländischen Finanzbehörden machen, unterliegen den dort bestehenden Bestimmungen über die Geheimhaltung. Darüber hinaus unterliegen sie dem besonderen Geheimhaltungsschutz der völkerrechtlichen Vereinbarungen und der EG-Amtshilfe-Richtlinie. Darauf wird grundsätzlich in allen Äußerungen gegenüber ausländischen Finanzbehörden durch geeignete Aufdrucke oder im Anschreiben hingewiesen. Der besondere Geheimhaltungsschutz ist im Ausland auch dann zu wahren, wenn nach dortigem nationalen Recht die Finanzbehörde Informationen an andere Stellen weitergeben könnte oder müsste.

Befürchten inländische Beteiligte, dass die Geheimhaltung im Ausland aufgrund besonderer Umstände nicht gewährleistet ist, so ist das BZSt darüber zu unterrichten. Das BZSt lässt sich erforderlichenfalls von der ausländischen Finanzbehörde zusätzlich einzelfallbezogene Zusicherungen geben. Erfährt die Landesfinanzbehörde von besonderen Vorkommnissen im Ausland, die die Geheimhaltung berühren, unterrichtet sie hierüber das BZSt. Das BZSt wird erforderlichenfalls von Amts wegen die Angelegenheit aufklären und die zur Rechtswahrung einschließlich der zur Wahrung der Rechte der Beteiligten notwendigen Schritte einleiten.

1.4 Rechtsgrundlagen der zwischenstaatlichen Amtshilfe durch Auskunftsaustausch

1.4.1 Überblick

Völkerrechtliche Vereinbarungen mit zahlreichen Staaten sowie Rechtsakte der Europäischen Gemeinschaften (vgl. § 117 Abs. 2 AO) enthalten Regelungen über die zwischenstaatliche Amtshilfe durch Auskunftsaustausch in Steuersachen. Die völkerrechtlichen Vereinbarungen werden durch Zustimmungsgesetz innerstaatliches Recht (Artikel 59 Abs. 2 Satz 1 GG). Inländische Rechtsgrundlage für die Gewährung von Amtshilfe nach dem Recht der Europäischen Gemeinschaft ist das EGAHiG. Außerdem kann Amtshilfe unter den Voraussetzungen des § 117 Abs. 3 AO geleistet werden.

1.4.2 Abkommen zur Vermeidung der Doppelbesteuerung

Die DBA sehen regelmäßig den Auskunftsaustausch in Steuersachen vor. Dieser bezieht sich entweder auf die unter das DBA fallenden Steuern, also stets auf die Einkommen- und Körperschaftsteuer, regelmäßig auch auf die Gewerbe-, Vermögen- und Grundsteuer (direkte Steuern) sowie die Erbschaftsteuer oder auf alle Steuern, die von den Vertragsstaaten und ihren Gebietskörperschaften erhoben werden (Anlage 1). Der Auskunftsaustausch in Erbschaftsteuersachen kann dabei auch in einem gesonderten Erbschaftsteuer-DBA geregelt sein.

Soweit sich die DBA am Text des OECD-MA orientieren, ist der Informationsaustausch regelmäßig im Artikel 26 des jeweiligen DBA geregelt.

1.4.3 Amts- und Rechtshilfevereinbarungen

Mit einigen Staaten bestehen besondere Rechts- und Amtshilfevereinbarungen, die zum Teil über die üblichen Auskunftsklauseln in den DBA hinausgehen. Der deutsch-österreichische Vertrag über Rechtsschutz und Rechtshilfe in Abgabensachen vom , BStBl 1955 I S. 434 lässt zudem eine Verkürzung des Amtshilfewegs zu (vgl. Tz. 1.6.1.3). Eine Aufstellung über die Abkommen auf dem Gebiet der Rechts- und Amtshilfe ist der jährlich vom BMF im BStBl veröffentlichten Übersicht über den Stand der DBA und der DBA-Verhandlungen zu entnehmen (vgl. zuletzt IV B 5 – S 1301 – 1/06 – nach dem Stand vom , BStBl 2006 I S. 85).

1.4.4 EG-Amtshilfe-Richtlinie und EG-Amtshilfe-Gesetz

Die Finanzbehörden der EU-MS leisten sich gegenseitig Amtshilfe durch Auskunftsaustausch nach Maßgabe der EG-Amtshilfe-Richtlinie. Die deutschen Finanzbehörden gewähren Amtshilfe durch Auskunftsaustausch nach dem EGAHiG. Die Amtshilfe erstreckt sich auf die Steuern vom Einkommen, Ertrag und Vermögen (direkte Steuern) und die Steuern auf Versicherungsprämien sowie bis zum (siehe Bekanntmachung vom , BGBl 2005 I S. 111) auf die Verbrauchsteuern auf Mineralöl, Alkohol, alkoholische Getränke und auf Tabakwaren (indirekte Steuern) (Anlage 1). Die deutschen und ausländischen Finanzbehörden der EU-MS können Amtshilfe nach der EG-Amtshilfe-Richtlinie in Anspruch nehmen.

Die EG-Amtshilfe-Richtlinie und das EGAHiG gelten im Verhältnis zu den zum beigetretenen EU-MS auch für Auskünfte, die Sachverhalte vor dem Beitrittsstichtag betreffen.

1.4.5 Auskunftsaustausch ohne völkerrechtliche Vereinbarungen und Rechtsakte der Europäischen Gemeinschaften (§ 117 Abs. 1 und Abs. 3 AO)

Ausländische Finanzbehörden können auch um Auskunft ersucht werden, wenn die unter Tz. 1.4.2 bis 1.4.4 genannten Rechtsgrundlagen nicht gegeben sind oder ein Ersuchen durch diese Rechtsgrundlagen nicht gedeckt ist (§ 117 Abs. 1 AO).

Ausländischen Auskunftsersuchen kann auch dann entsprochen werden, wenn die unter Tz. 1.4.2 bis 1.4.4 genannten Rechtsgrundlagen nicht gegeben sind oder ein Ersuchen durch diese Rechtsgrundlagen nicht gedeckt ist. Auskünfte werden in diesen Fällen nur unter den Voraussetzungen des § 117 Abs. 3 AO erteilt.

Die Aufnahme eines Auskunftsaustausches mit Staaten/Ländern, die nicht unter den Anwendungsbereich der EG-Amtshilfe-Richtlinie fallen und mit denen auch kein Auskunftsaustausch in einem DBA oder einem Amts- und Rechtshilfevertrag vereinbart worden ist, beschränkt sich auf Fälle mit besonderer Bedeutung.

Einer ausländischen Finanzbehörde können außerdem Auskünfte zur Entlastung einer Person auf deren Antrag gewährt werden.

1.5 Umfang des zwischenstaatlichen Auskunftsaustausches

1.5.1 Arten des Auskunftsaustausches

Es ist im Allgemeinen zwischen dem großen (oder umfassenden) und dem kleinen Auskunftsaustausch zu unterscheiden. Die Tz. 1.5.1.1 und 1.5.1.2 geben einen allgemeinen Überblick. Die Abgrenzung im Einzelnen ist der jeweiligen Rechtsgrundlage zu entnehmen (Anlage 1).

1.5.1.1 Großer (oder umfassender) Auskunftsaustausch

Nach einer Vielzahl von DBA (Anlage 1) können entsprechend Artikel 26 OECD-MA „Informationsaustausch” in der Fassung vom auf dem Gebiet der Steuern vom Einkommen und vom Vermögen alle Auskünfte übermittelt werden, die zur Anwendung der DBA oder des innerstaatlichen Rechts eines Vertragsstaates über die unter das Abkommen fallenden Steuern erforderlich sind. Neuere Abkommen lassen einen Auskunftsaustausch auch bei Steuern jeder Art und Bezeichnung zu (umfassend), die für Rechnung der Vertragsstaaten oder ihrer Gebietskörperschaften erhoben werden, siehe auch die Formulierung im OECD-MA in der Fassung vom ( IV B 6 – S 1315 – 8/04 –, BStBl 2004 I S. 286). Auskünfte können z. B. über die Richtigkeit von Tatsachenbehauptungen oder über Beweismittel angefordert werden, die zur steuerlichen Beurteilung erforderlich sind.

Der große Auskunftsaustausch ist auch Gegenstand der besonderen Amts- und Rechtshilfevereinbarungen (Tz. 1.4.3) und des EGAHiG (Tz. 1.4.4).

Fallbeispiele zur Anwendung des innerstaatlichen Rechts (siehe Tz. 8 des Kommentars zu Artikel 26 OECD-MA):

Eine Gesellschaft in Deutschland liefert Waren an eine unabhängige Gesellschaft im Staat B. Deutschland möchte vom Staat B Auskunft darüber, welchen Preis die Gesellschaft im Staat B für die Waren gezahlt hat, um das innerstaatliche Recht richtig anwenden zu können. Es bestehen Zweifel, ob der gesamte „Kaufpreis” ins Inland bezahlt wurde oder ob noch weitere Zahlungen erfolgt sind, die nicht in der inländischen Buchhaltung erfasst sind.

„Dreiecksverhältnisse”: Eine Gesellschaft in Deutschland verkauft Waren über eine Gesellschaft im Staat C (möglicherweise ein Staat mit einem niedrigen Steuerniveau, so genanntes „Steueroasenland”) an eine Gesellschaft im Staat B. Die Gesellschaften können, müssen aber nicht, miteinander verbunden sein. Weder zwischen Deutschland und dem Staat C noch zwischen den Staaten B und C bestehen DBA. Aufgrund des DBA zwischen Deutschland und dem Staat B ersucht Deutschland zwecks richtiger Anwendung seines innerstaatlichen Rechts auf die Gewinne, die die in seinem Gebiet bestehende Gesellschaft erzielt hat, den Staat B um Auskunft über die von der Gesellschaft im Staat B für die Waren gezahlten Preise.

Deutschland ersucht für die Zwecke der Besteuerung einer in seinem Gebiet bestehenden Gesellschaft den Staat B aufgrund des zwischen Deutschland und dem Staat B bestehenden DBA um Auskunft über die Preise, die eine Gesellschaft oder ein Konzern im Staat B ohne Geschäftsbeziehungen zur Gesellschaft in Deutschland berechnet, um durch Vergleich die von der Gesellschaft in Deutschland geforderten Preise (z. B. Preise, die von einer Gesellschaft oder einem Konzern in beherrschender Stellung berechnet werden) zu überprüfen.

1.5.1.2 Kleiner Auskunftsaustausch

Beinhaltet ein DBA nur die kleine Auskunftsklausel, können nur Auskünfte erbeten oder übermittelt werden, die zur Durchführung des DBA selbst notwendig sind.

Dazu gehören entsprechend Tz. 7 des Kommentars zu Artikel 26 OECD-MA u. a. auch folgende Fallbeispiele:

Bei Anwendung des Artikels 12 OECD-MA ersucht Deutschland, in dem der Empfänger ansässig ist, den Staat B, in dem der Schuldner ansässig ist, um Auskünfte über die Höhe der gezahlten Lizenzgebühren.

Staat B ersucht Deutschland um Auskunft, ob der Empfänger der Zahlungen tatsächlich in Deutschland ansässig ist und Nutzungsberechtigter der Lizenzgebühren ist, um die in Artikel 12 OECD-MA vorgesehene Befreiung gewähren zu können.

Ferner können Informationen benötigt werden, um verbundenen Unternehmen in verschiedenen Staaten einen angemessenen Gewinn zuzurechnen oder die Gewinne zu berichtigen, die in den Büchern einer Betriebsstätte in dem einen Staat und den Büchern des Hauptsitzes im anderen Staat ausgewiesen sind (Artikel 7 OECD-MA „Unternehmensgewinne”, Artikel 9 OECD-MA „Verbundene Unternehmen”, Artikel 23 A OECD-MA „Befreiungsmethode” und Artikel 23 B OECD-MA „Anrechnungsmethode”).

Auskünfte zur Durchführung rein innerstaatlichen Rechts dürfen im Rahmen des kleinen Auskunftsverkehrs nicht erbeten oder übermittelt werden.

1.5.2 Auskunftsaustausch mit mehreren Staaten

Berührt ein steuerlicher Sachverhalt das Gebiet mehrerer Staaten, so können getrennte Auskunftsersuchen an jeden dieser Staaten nach Maßgabe der bestehenden Rechtsgrundlagen (Tz. 1.4) gerichtet werden. Besteht mit den beteiligten Staaten ein großer (oder umfassender) Auskunftsaustausch, so können die Ermittlungen in den beteiligten Staaten zeitlich und sachlich abgestimmt werden, soweit dies notwendig ist. Die Bestimmungen über die Geheimhaltung sind zu beachten.

1.5.3 Auskunftsaustausch im Rahmen von zeitlich abgestimmten Außenprüfungen (Simultanprüfungen)

In- und ausländische Finanzbehörden können einander die gleichzeitige Prüfung eines Steuerpflichtigen oder mehrerer Steuerpflichtigen vorschlagen, um

Doppelbesteuerungen bzw. -belastungen zu verhindern, besonders durch übereinstimmende Abgrenzung der Gewinne verbundener Unternehmen;

grenzüberschreitende Sachverhalte durch Auskunftsaustausch aufzuklären.

Vorschläge für eine zeitlich abgestimmte Außenprüfung sind nach Unterrichtung des Steuerpflichtigen dem BZSt auf dem Dienstweg zuzuleiten, das eine entsprechende Vereinbarung mit der zuständigen ausländischen Finanzbehörde trifft. Stimmt die ausländische Finanzbehörde dem Vorschlag zu, so prüfen beide Finanzbehörden gleichzeitig und unabhängig voneinander die gleichen Steuerjahre des ausgewählten Prüfungsfeldes. Das BZSt koordiniert in Abstimmung mit der zuständigen Landesfinanzbehörde die Abwicklung der zeitlich abgestimmten Außenprüfung. Das BZSt kann die Koordination der zeitlich abgestimmten Außenprüfung, einschließlich der Befugnis zum Auskunftsverkehr mit den beteiligten ausländischen Finanzbehörden, auf die zuständige oberste Landesfinanzbehörde delegieren (Tz. 1.6.1.2). Rechtsgrundlage für den Auskunftsaustausch anlässlich einer zeitlich abgestimmten Außenprüfung in zwei oder mehreren EU-MS ist § 1 Abs. 2 Satz 2 EGAHiG. Im Übrigen gelten für den Auskunftsaustausch die allgemeinen Grundsätze. Danach ist ein Auskunftsaustausch im Rahmen von Simultanprüfungen auch im Verhältnis zu Staaten zulässig, die nicht EU-MS sind, soweit der Auskunftsaustausch auf der Grundlage einer Auskunftsklausel in einem DBA, einem besonderen Rechts- und Amtshilfeabkommen oder § 117 Abs. 1 oder Abs. 3 AO erfolgt. Im Einzelfall kann mit Zustimmung der zuständigen obersten Landesfinanzbehörde die Befugnis zum Auskunftsverkehr mit den zuständigen ausländischen Finanzbehörden auf eine der obersten Landesfinanzbehörde nachgeordnete Behörde übertragen werden (vgl. z. B. Tz. 3.2.4).

1.5.4 Auskunftsarten

Zu unterscheiden sind folgende Auskünfte:

Auskünfte auf Ersuchen in Einzelfällen (Tz. 2 und 3),

Auskünfte ohne Ersuchen (Tz. 4)

Spontanauskünfte, d. h. Auskünfte ohne Ersuchen zur Übermittlung von Informationen, wenn zu vermuten ist, dass sie für die Festsetzung der Steuern im anderen Staat erheblich sein können (Tz. 4.1.1);

automatische Auskünfte, d. h. systematische Übermittlung zuvor festgelegter Informationen über gleichartige Sachverhalte in regelmäßigen, im Voraus festgelegten Abständen (Tz. 4.1.2).

1.6 Zuständigkeiten und Amtshilfeweg

1.6.1 Zuständigkeiten für den Verkehr mit ausländischen Finanzbehörden

1.6.1.1 Bundesministerium der Finanzen/Bundeszentralamt für Steuern

Das BMF hat seine Zuständigkeit für die zwischenstaatliche Amtshilfe bei der Steuerfestsetzung gemäß § 5 Abs. 1 Nr. 5 FVG durch Erlass vom – IV B 6 – S 1304 – 2/04 –, BStBl 2004 I S. 1144, auf das BZSt übertragen.

1.6.1.2 Landesfinanzbehörden

Das BMF kann im Einzelfall beim Auskunftsaustausch auf Ersuchen die Auskunftserteilung durch die zuständige oberste Landesfinanzbehörde zulassen (§ 1a Abs. 2 Satz 1 2. Halbsatz EGAHiG). Die Regelung gilt auch im Verhältnis zu Staaten, die nicht EU-MS sind. Im Falle einer abgestimmten Außenprüfung siehe Tz. 1.5.3. Im Einzelfall kann mit Zustimmung der zuständigen obersten Landesfinanzbehörde die Befugnis zum Auskunftsverkehr mit den zuständigen ausländischen Finanzbehörden auf eine der obersten Landesfinanzbehörde nachgeordnete Behörde übertragen werden (vgl. z. B. Tz. 3.2.4).

Das BMF kann in Abstimmung mit der zuständigen obersten Landesbehörde den Auskunftsaustausch für den Bereich der direkten Steuern auf eine Landesbehörde übertragen (§ 1a Abs. 2 Satz 2 EGAHiG, vgl. Tz. 1.6.1.4).

1.6.1.3 Unmittelbarer Verkehr mit Österreich

Nach Artikel 4 des deutsch-österreichischen Vertrages über Rechtsschutz und Rechtshilfe in Abgabensachen vom , BStBl 1955 I S. 434, ist der unmittelbare Verkehr zwischen den Oberfinanzdirektionen und den österreichischen Finanzlandesdirektionen zulässig. Im Zusammenhang mit der Reform der Finanzverwaltung in Österreich wurde die österreichische Steuer- und Zollkoordination des Bundesministeriums für Finanzen, Fachbereich Internationales Steuerrecht, in 5026 Salzburg, Aignerstraße 10, für den Auskunftsverkehr zentral zuständig. In Deutschland sind die Oberfinanzdirektionen bzw. im Freistaat Bayern das Bayerische Landesamt für Steuern und in den Ländern, in denen keine Oberfinanzdirektionen bestehen, die obersten Landesfinanzbehörden für den direkten Auskunftsverkehr zuständig.

Der unmittelbare Verkehr zwischen den örtlich zuständigen Finanzbehörden nach Artikel 4 Abs. 2 des Vertrages bleibt unberührt.

1.6.1.4 Delegation von Zuständigkeiten nach § 1a EGAHiG

Den Finanzämtern im Zuständigkeitsbereich des Finanzministeriums Baden-Württemberg, des Ministeriums der Finanzen Rheinland-Pfalz und des Ministeriums für Finanzen und Bundesangelegenheiten des Saarlandes wurde die Aufgabe der zuständigen Behörde im Sinne des Artikels 1 Abs. 5 der Richtlinie 77/799/EWG für den Auskunftsaustausch mit den Steuerbehörden der französischen Interrégion Est im Bereich der Steuern vom Einkommen und Vermögen mit Wirkung ab übertragen, IV B 4 – S 1320 – 12/04 –, BStBl 2004 I S. 1184.

Dem Bayerischen Landesamt für Steuern im Zuständigkeitsbereich des Bayerischen Staatsministeriums der Finanzen und dem Finanzamt Chemnitz-Süd im Zuständigkeitsbereich des Sächsischen Staatsministeriums der Finanzen wurde die Aufgabe der zuständigen Behörde im Sinne des Artikels 1 Abs. 5 der Richtlinie 77/799/EWG für den Auskunftsaustausch mit dem Ministerium der Finanzen der Tschechischen Republik im Bereich der Steuern vom Einkommen und Vermögen mit Wirkung ab übertragen, IV B 1 – S 1321 CZE – 1/05 –, BStBl 2005 I S. 904.

1.6.2 Amtshilfeweg

Der Amtshilfeweg beim Auskunftsaustausch bestimmt sich nach Tz. 1.6.1 sowie den Dienstwegregelungen der Länder. Darüber hinaus ist Folgendes zu beachten:

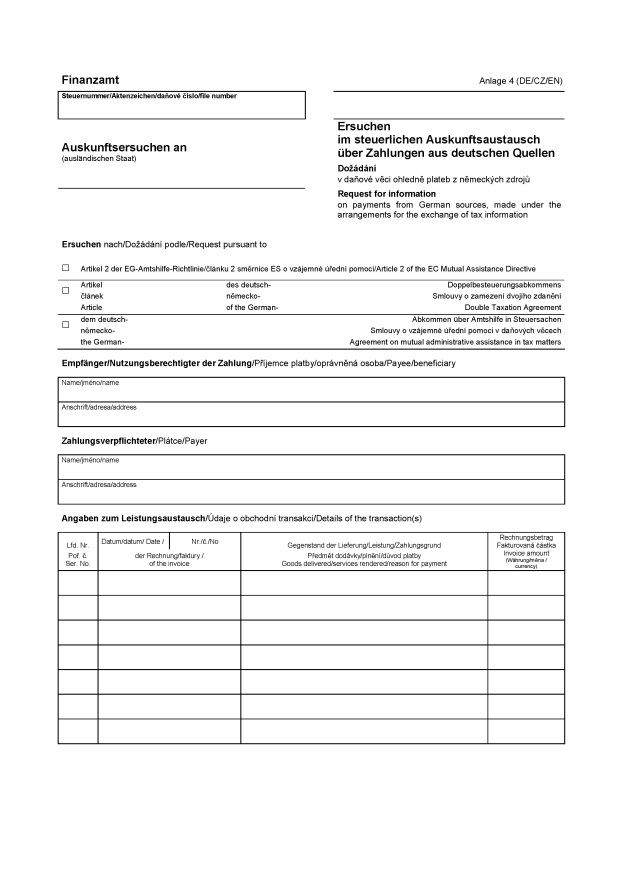

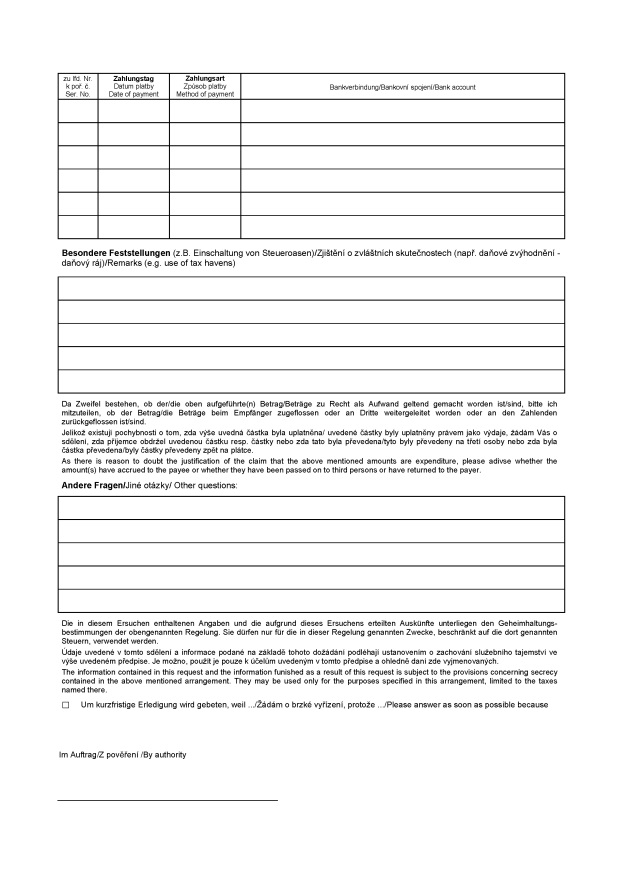

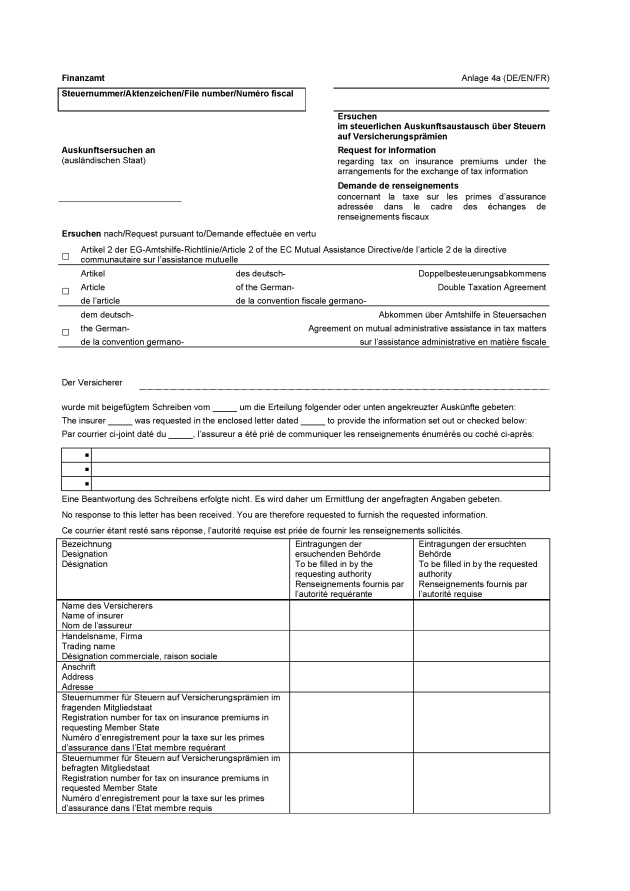

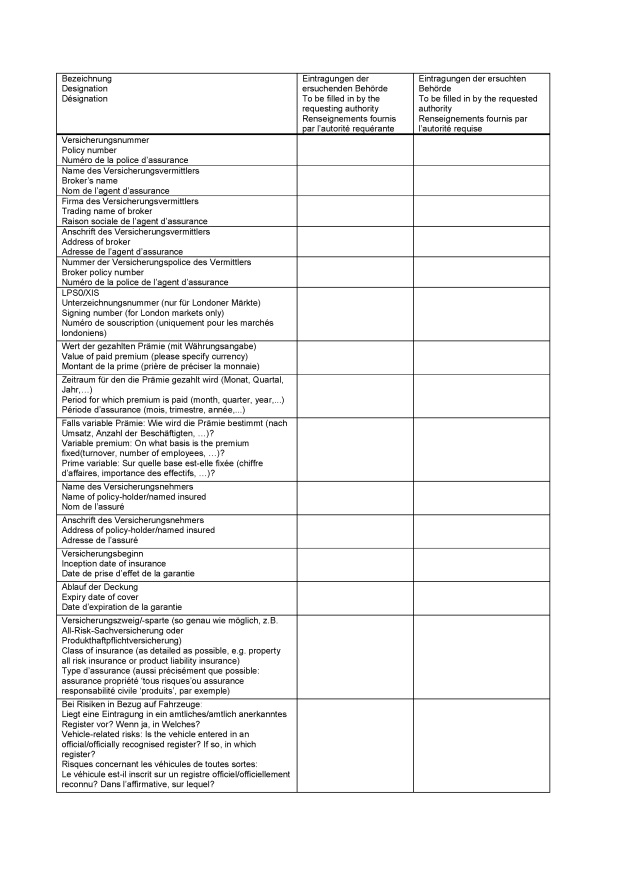

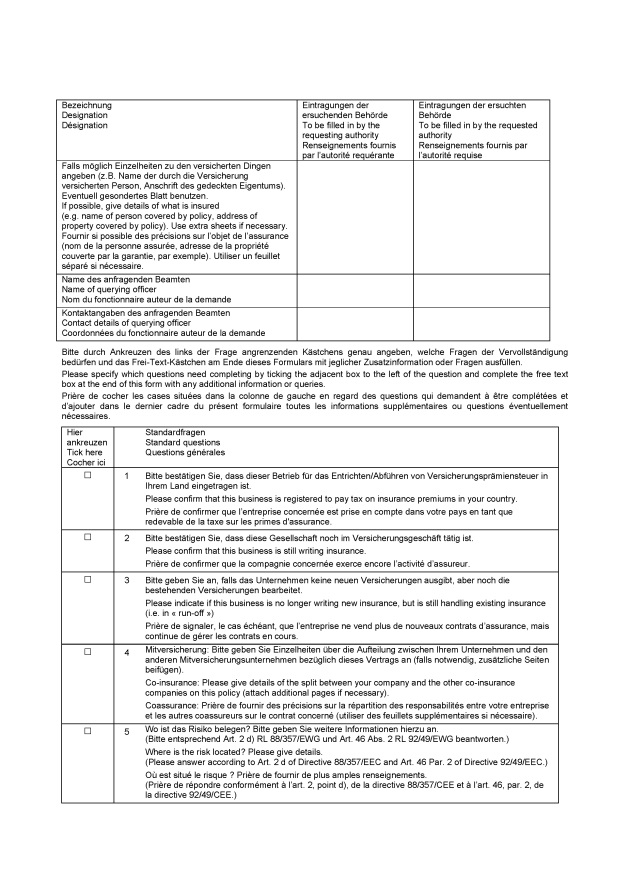

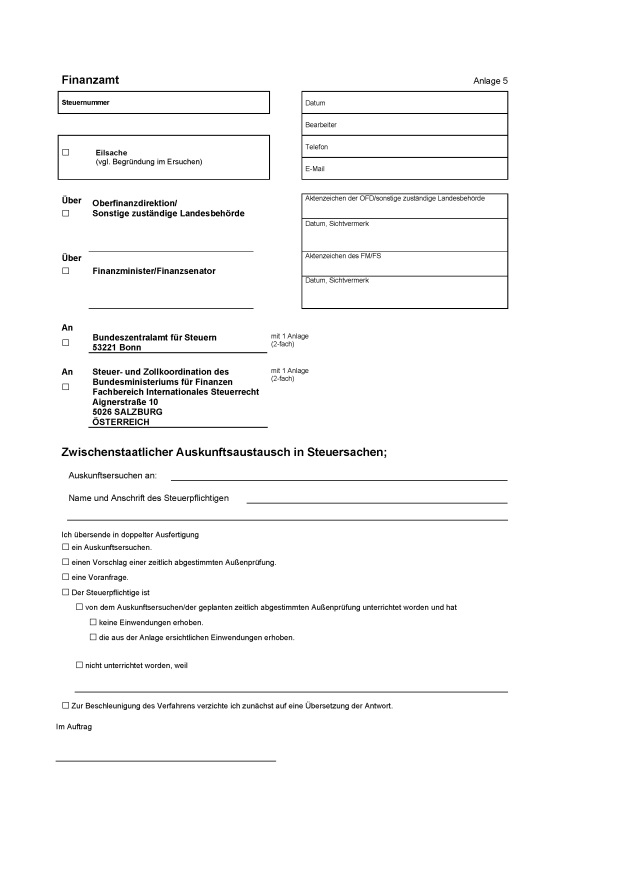

Auskunftsersuchen an ausländische Finanzbehörden

Die mit der Sache befasste inländische Finanzbehörde legt das Auskunftsersuchen (Formular Anlage 3 und 4) dem BZSt auf dem Dienstweg vor (Formular Anlage 5). Das BZSt übermittelt das Ersuchen an das Ausland und leitet die Antwort der ausländischen Finanzbehörde auf dem Dienstweg der anfragenden inländischen Finanzbehörde zu.

Auskunftsersuchen an deutsche Finanzbehörden

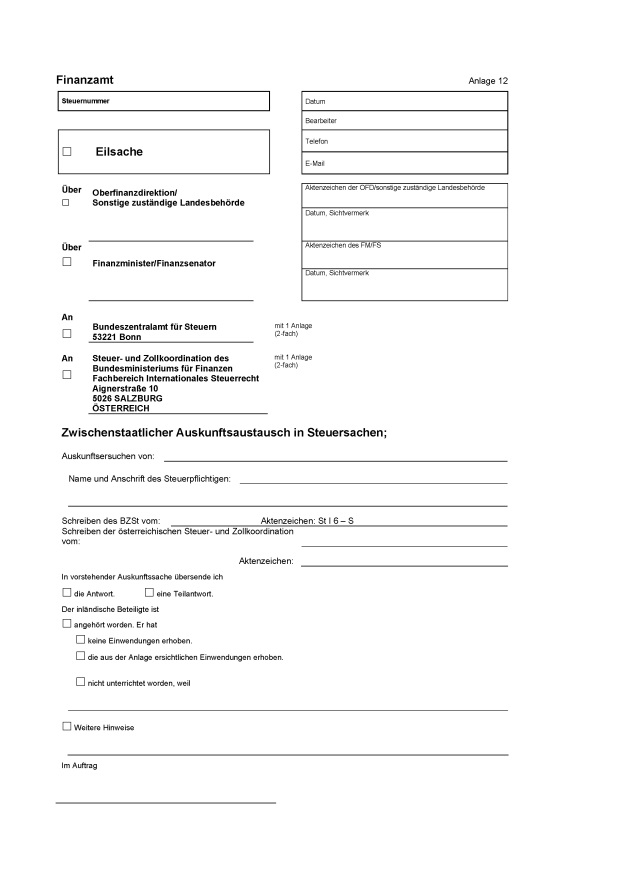

Die zuständige ausländische Finanzbehörde übermittelt das Auskunftsersuchen dem BZSt. Von dort gelangt das Ersuchen auf dem Dienstweg an die mit den Ermittlungen zu betrauende örtliche Finanzbehörde (Vornahmebehörde) (Tz. 3.2.5). Das Ermittlungsergebnis wird dem BZSt auf dem Dienstweg mit Übersendungsschreiben (Formular Anlage 12) vorgelegt. Die Textfassung des Ermittlungsergebnisses selbst ist an kein Formerfordernis gebunden und sollte sich im Wesentlichen an dem Fragenkatalog des Auskunftsersuchens orientieren.

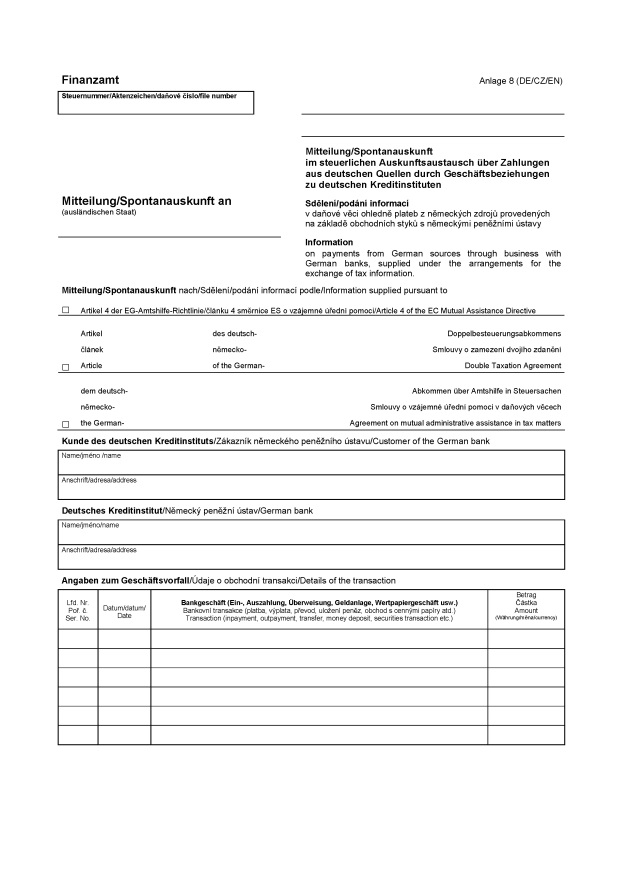

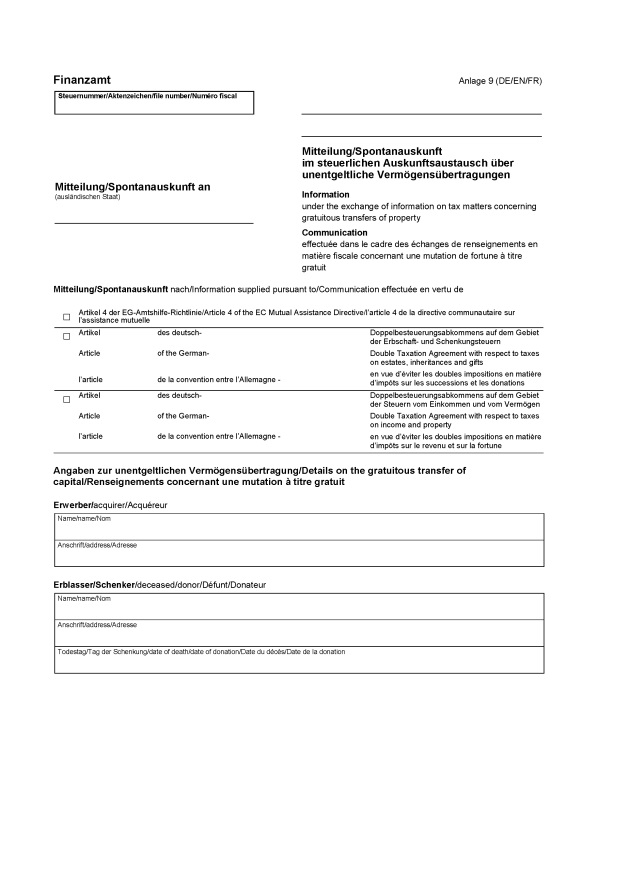

Auskünfte deutscher Finanzbehörden ohne Ersuchen

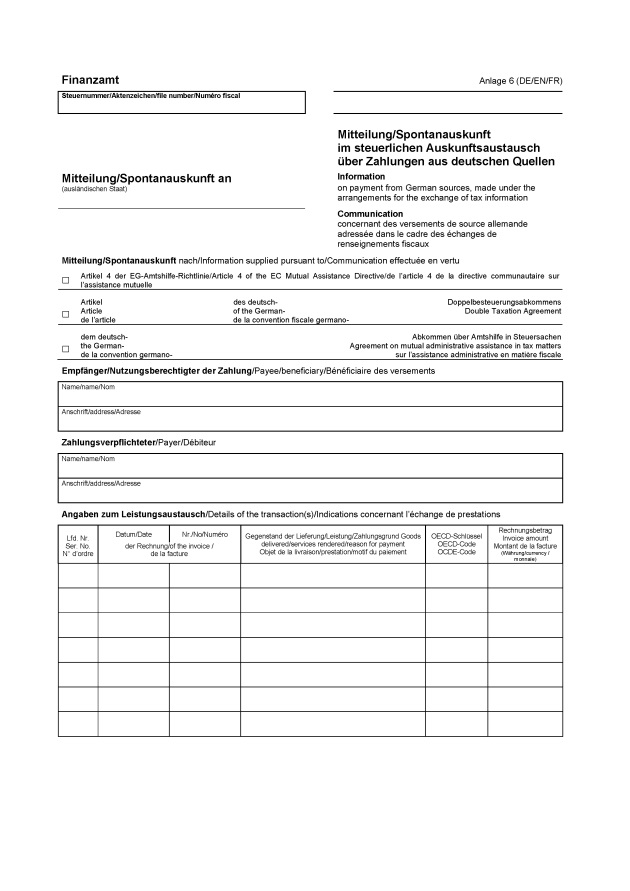

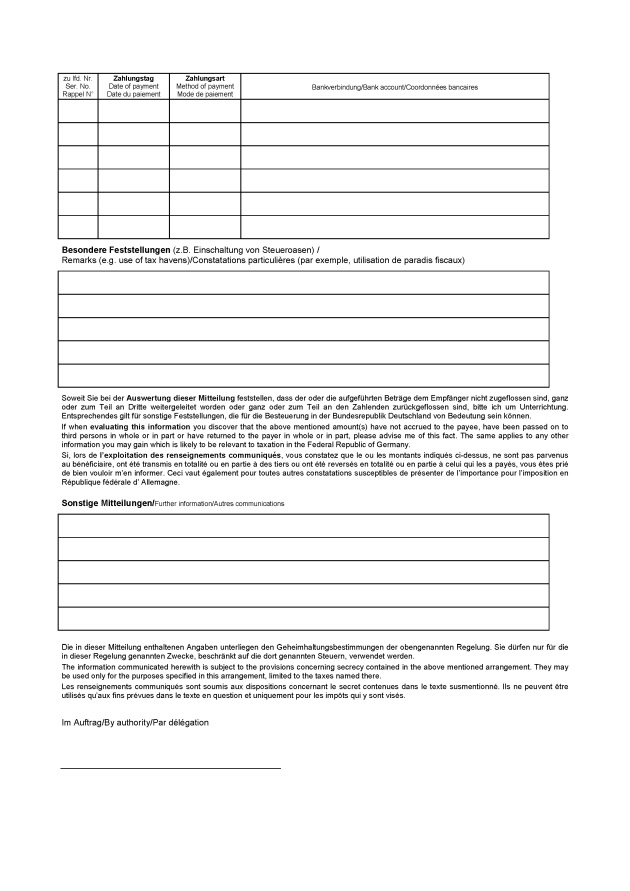

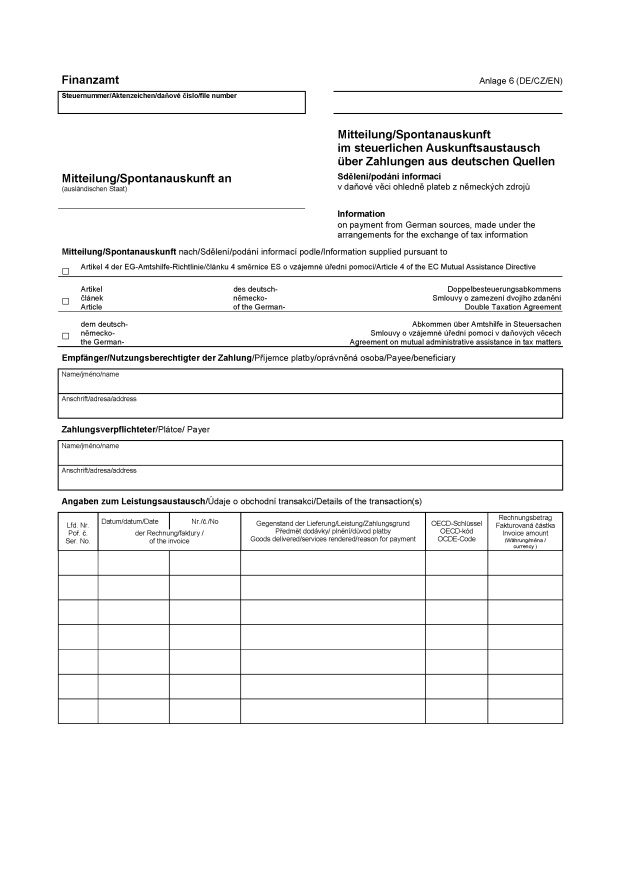

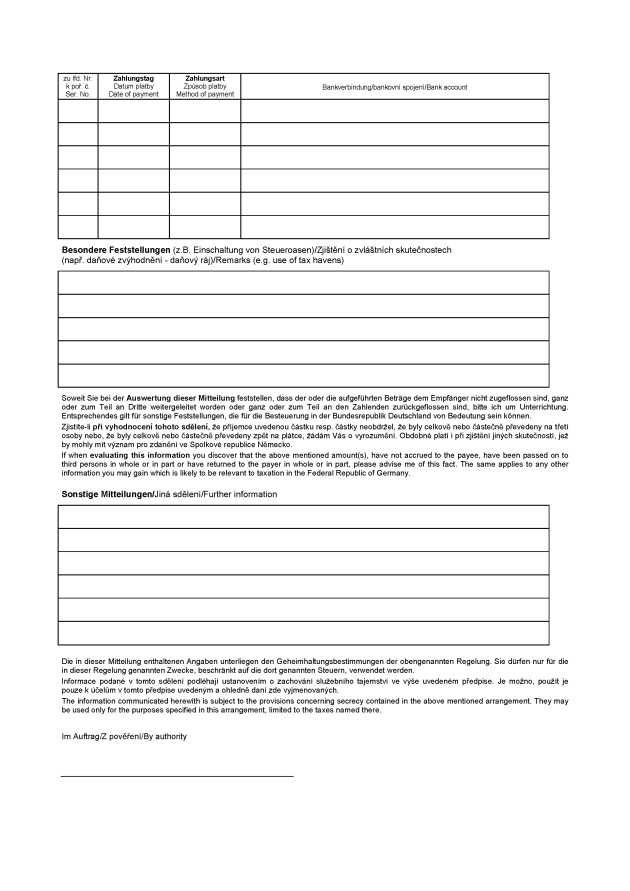

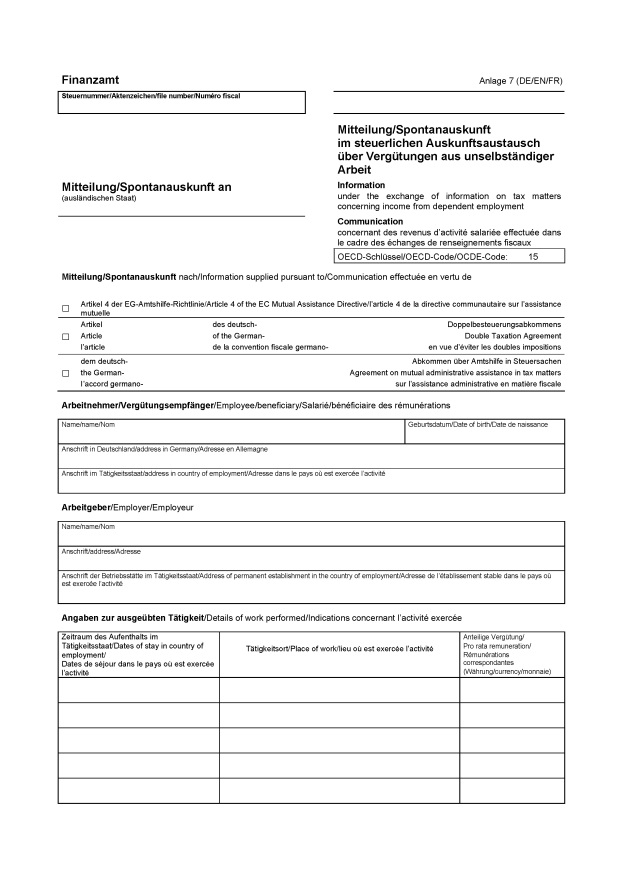

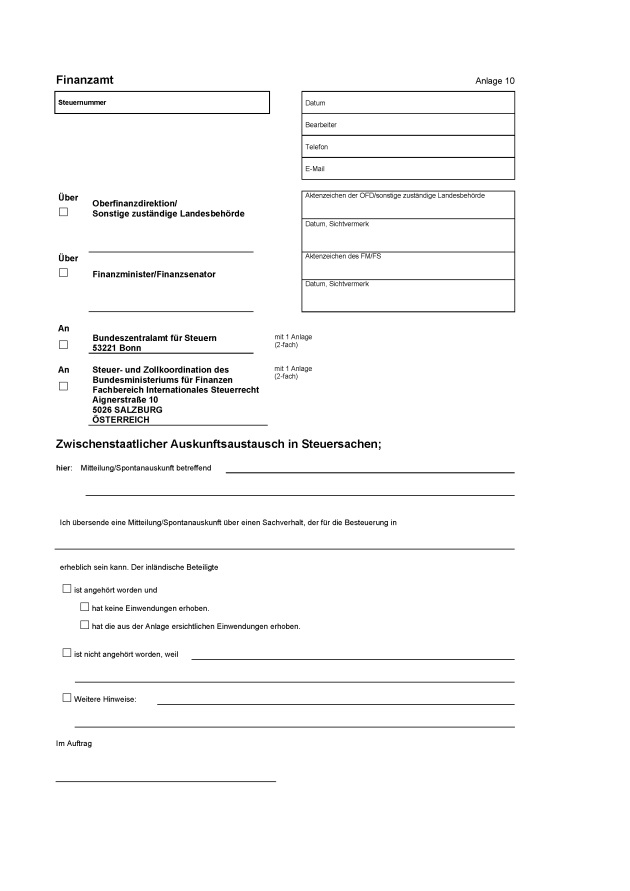

Für ausländische Finanzbehörden bestimmte Auskünfte ohne Ersuchen (Formular Anlage 6 bis 9) werden dem BZSt auf dem Dienstweg mit Übersendungsschreiben (Formular Anlage 10) vorgelegt. Die Dienstwegregelungen der Länder sind zu beachten, insbesondere die Ausnahmeregelungen, z. B. wenn der Betroffene nicht angehört wurde oder Einwendungen erhoben hat.

Auskünfte ohne Ersuchen (Spontanauskünfte) über Arbeitslöhne von in der Bundesrepublik Deutschland ansässigen und in anderen EU-MS tätigen Arbeitnehmern können ohne Einhaltung des Dienstweges direkt von den Finanzämtern dem BZSt vorgelegt werden (Tz. 5 Informationsaustausch, Merkblatt zur Steuerfreistellung ausländischer Einkünfte gemäß § 50d Abs. 8 EStG, IV B 1 – S 2411 – 2/05 –, BStBl 2005 I S. 821).

Informationen zur Durchführung des automatischen Auskunftsaustausches der in den Verwaltungsvereinbarungen mit anderen EU-MS genannten Art werden unmittelbar von den Finanzämtern dem BZSt übersandt (Tz. 4.1.2).

Auskünfte ausländischer Finanzbehörden ohne Ersuchen

Das BZSt übersendet Auskünfte ausländischer Finanzbehörden ohne Ersuchen der zuständigen OFD bzw. im Freistaat Bayern dem Bayerischen Landesamt für Steuern und in den Ländern, in denen keine OFD besteht, der obersten Landesfinanzbehörde.

1.7 Übersetzungen

Übersetzungen von Auskunftsersuchen und Auskünften deutscher Finanzbehörden werden durch das BZSt veranlasst. Auskunftsersuchen und Auskünfte ausländischer Finanzbehörden werden soweit erforderlich von dem BZSt in die deutsche Sprache übersetzt. Aus der englischen Sprache wird in einfach gelagerten Fällen nicht übersetzt. Die inländische Finanzbehörde kann schon bei Vorlage des Ersuchens (siehe das entsprechende Ankreuzfeld im Formular Anlage 5) kenntlich machen, dass sie auf eine Übersetzung der Antwort zunächst verzichtet; eine Übersetzung der Antwort kann ganz oder teilweise, falls notwendig, unmittelbar bei dem BZSt nachgefordert werden.

2 Auskunftsersuchen an ausländische Finanzbehörden

2.1 Einleitung des Auskunftsverfahrens

2.1.1 Allgemeines

Die Finanzbehörden können bei der Sachverhaltsermittlung (§§ 85, 88 AO) zwischenstaatliche Amtshilfe in Anspruch nehmen (§ 117 Abs. 1 AO). Dabei ist, wie auch bei inländischen Ermittlungen, der Grundsatz der Verhältnismäßigkeit zu beachten. Die Gefahr, dass dem inländischen Beteiligten ein mit dem Zweck der Amtshilfe nicht zu vereinbarender Schaden entstehen kann, ist zu berücksichtigen (§ 117 Abs. 3 Nr. 4 AO). Ob eine ausländische Finanzbehörde um Auskunft oder Übersendung von Unterlagen ersucht wird, ist nach pflichtgemäßem Ermessen zu entscheiden (§§ 88, 92, 112 Abs. 1 AO).

2.1.2 Vorherige Ermittlungen

Amtshilfe soll erst in Anspruch genommen werden, wenn die Sachverhaltsaufklärung durch den inländischen Beteiligten (§ 90 Abs. 2 AO) nicht zum Ziel führt oder keinen Erfolg verspricht (§ 93 Abs. 1 Satz 3 AO). Die inländischen Ermittlungsmöglichkeiten sollen zunächst ausgeschöpft werden. Dabei entscheiden die Finanzbehörden nach pflichtgemäßem Ermessen, inwieweit dies zweckmäßig und Erfolg versprechend ist. Es ist nicht erforderlich, dass alle denkbaren innerstaatlichen Ermittlungsmöglichkeiten (z. B. Versicherung an Eides statt, § 95 AO) ausgeschöpft worden sind. Wird die Steuerfahndung im Besteuerungsverfahren tätig (§ 208 Abs. 1 Satz 1 Nr. 2 und Nr. 3 AO), so kann ein Ersuchen auch ohne vorherige Ermittlungen beim Steuerpflichtigen gestellt werden.

2.1.3 Unterrichtung des Steuerpflichtigen

Der Steuerpflichtige soll im Rahmen pflichtgemäßen Ermessens auf die Möglichkeit eines Auskunftsersuchens hingewiesen werden (§§ 85, 88 AO). Ein allgemeiner Grundsatz, nach dem die Finanzbehörden den Steuerpflichtigen über ihre Ermittlungen zuvor zu unterrichten haben, besteht jedoch nicht.

Bei Außenprüfungen oder bei sonstigen Überprüfungen, die sich auf Auslandsbeziehungen erstrecken, genügt der Hinweis, dass sich die Finanzbehörden die Nachprüfung der Angaben des Steuerpflichtigen und die weitere Aufklärung des Sachverhalts im Rahmen der zwischenstaatlichen Amtshilfe vorbehalten. Die Mitteilung von Einzelheiten ist aber geboten, wenn die Gefahr besteht, dass dem Steuerpflichtigen ein mit dem Zweck der Amtshilfe nicht zu vereinbarender Schaden droht. Eine zutreffende Besteuerung des Steuerpflichtigen oder seiner Geschäftspartner im Ausland ist für sich allein nicht als Schaden in diesem Sinne anzusehen. Von der Unterrichtung kann abgesehen werden, wenn sie nach den Umständen des Einzelfalles nicht geboten ist (§ 91 Abs. 2 und Abs. 3 AO).

Von einer geplanten zeitlich abgestimmten Außenprüfung (Tz. 1.5.3) mit ausländischen Finanzbehörden ist der Steuerpflichtige zu unterrichten.

Über das Ergebnis der Unterrichtung oder die Gründe einer unterlassenen Unterrichtung ist bei der Vorlage des Ersuchens an das BZSt (Tz. 1.6.1) zu berichten (Formular Anlage 5).

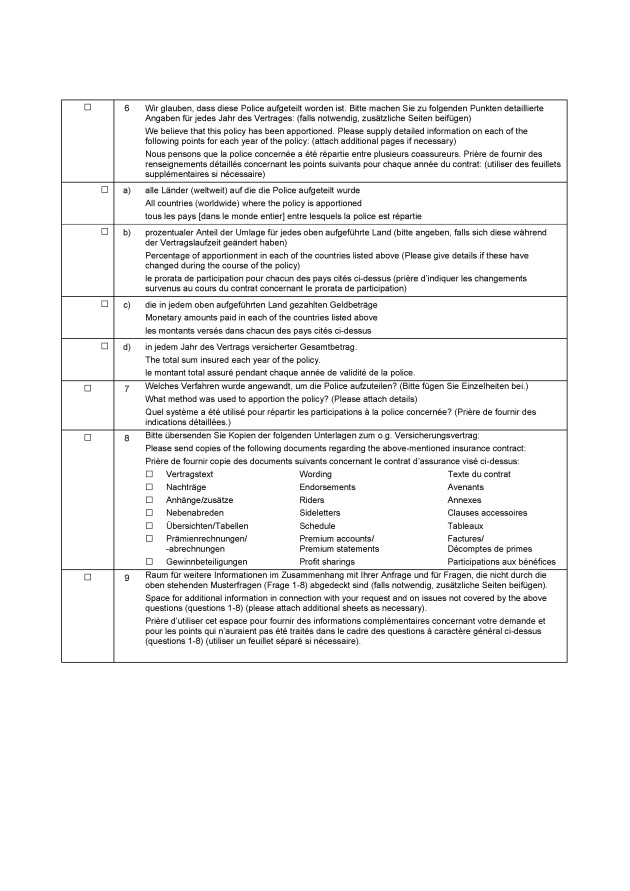

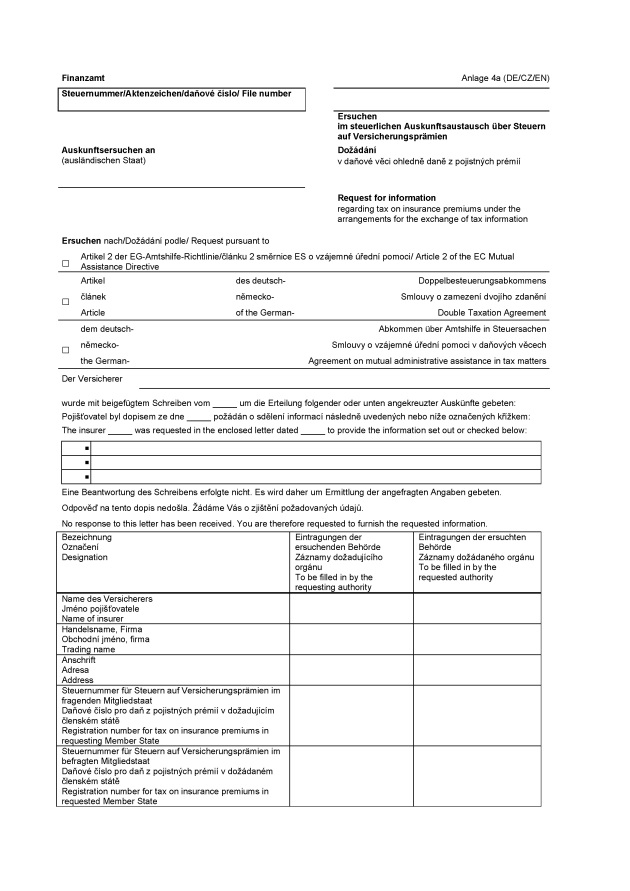

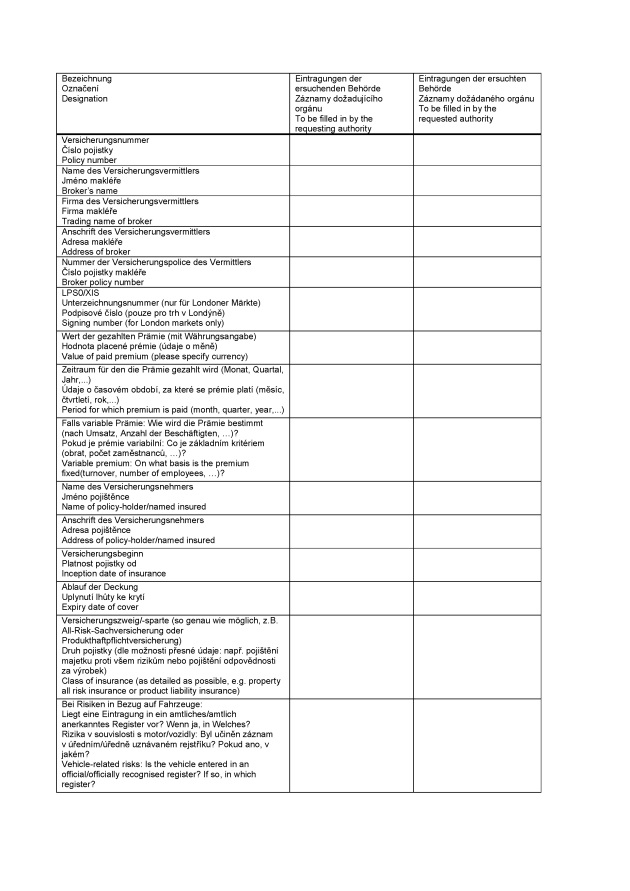

2.2 Form, Inhalt, Übermittlung und Erledigung des Auskunftsersuchens

2.2.1 Form und Inhalt des Auskunftsersuchens

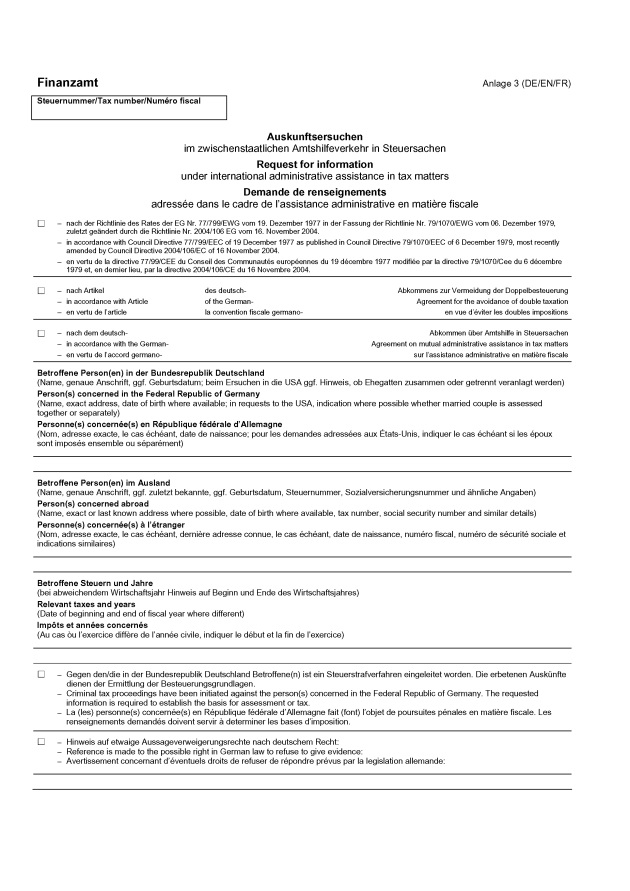

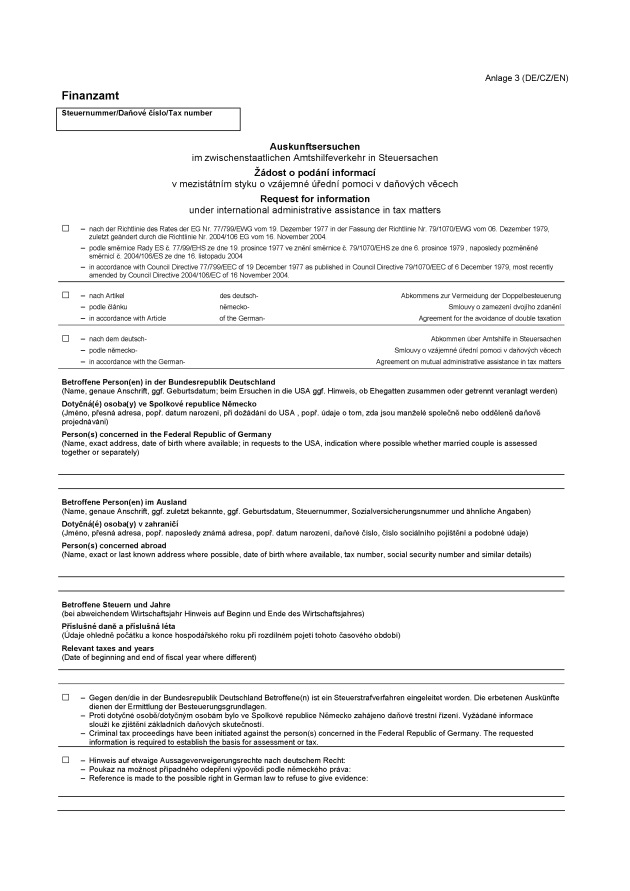

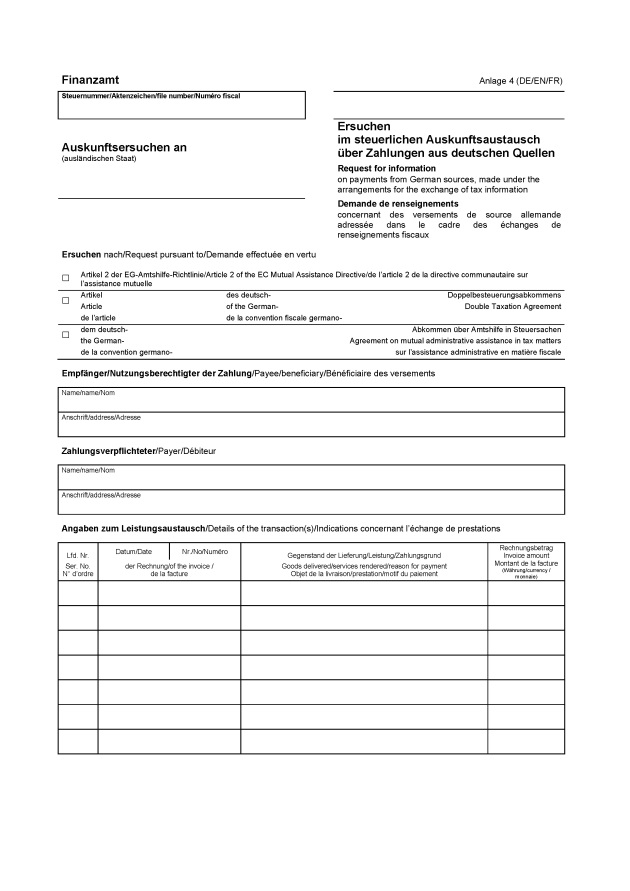

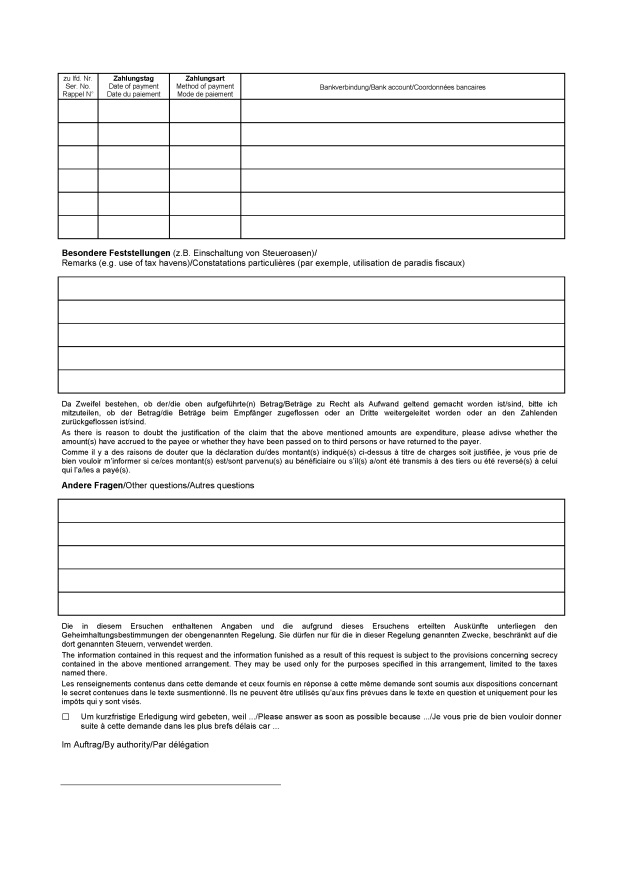

Zur Form und zum Inhalt des Auskunftsersuchens wird auf Anlage 2 verwiesen. Anlage 3 enthält ein vereinfachtes Formular, das benutzt werden kann, wenn dies zur Sachverhaltsdarstellung ausreicht. Auf ein nach deutschem Recht bestehendes Auskunfts- und Vorlageverweigerungsrecht (§§ 101 bis 106 AO) ist hinzuweisen.

2.2.2 Abfassen des Auskunftsersuchens

Das Ersuchen ist so abzufassen, dass der ersuchten Behörde die Ausführung so weit wie möglich erleichtert wird. Der Sachverhalt ist knapp und nur insoweit darzustellen, als es für die sachgerechte Erledigung des Ersuchens notwendig ist, wobei auf eine präzise und detaillierte Formulierung der Fragen zu achten ist.

Schwierige steuerrechtliche Zusammenhänge sind zu erläutern, wenn sonst das Ersuchen nicht zu verstehen wäre. Fachausdrücke sind zu vermeiden oder kurz zu erläutern. Auf Abkürzungen ist zu verzichten.

2.2.3 Übermittlung des Auskunftsersuchens

Die mit der Sache befasste Finanzbehörde legt das Auskunftsersuchen dem BZSt (Tz. 1.6.1 und 1.6.2) auf dem Dienstweg vor (Formular Anlage 5). Ersuchen sind einschließlich Anlagen dem BZSt in doppelter Ausfertigung zuzuleiten. In Eilfällen kann die mit der Sache befasste Finanzbehörde das Ersuchen den vorgesetzten Behörden gleichzeitig (ggf. durch Telefax oder E-Mail) vorlegen. Das BZSt kann der ausländischen Finanzbehörde das Auskunftsersuchen wegen Eilbedürftigkeit telefonisch, durch Telefax oder E-Mail ankündigen.

2.2.4 Voranfrage

Zur Feststellung, ob ein Auskunftsersuchen Aussicht auf Erfolg verspricht, können in begründeten Einzelfällen durch ein Kurzersuchen Auskünfte eingeholt werden (Voranfrage). Die örtlich zuständige Behörde kann Voranfragen unmittelbar beim BZSt beantragen (siehe das entsprechende Ankreuzfeld in Formular Anlage 5).

2.2.5 Entsendung von deutschen Bediensteten in andere Staaten

Die ausländischen Finanzbehörden führen die zur Erteilung einer Auskunft erforderlichen Ermittlungen nach dem für sie maßgebenden nationalen Recht. Zur Beschleunigung und Erleichterung des Verfahrens können die für den Auskunftsverkehr zuständigen Finanzbehörden Bedienstete zur ausländischen Ermittlungsbehörde entsenden, die dort das Ersuchen erläutern, die Ermittlungsergebnisse entgegennehmen und etwaige Hinweise für weitere Ermittlungen geben. Die Entsendung bedarf der Zustimmung der zuständigen ausländischen Finanzbehörde. Die mit der Sache befasste Finanzbehörde trägt die mit der Entsendung zusammenhängenden Kosten.

2.2.6 Erledigung des Auskunftsersuchens

Durch ein Auskunftsersuchen wird die Festsetzungsverjährung nicht gehemmt.

Die Erledigung des Auskunftsersuchens durch die ausländische Finanzbehörde hängt von den Umständen des Einzelfalles ab und kann mehrere Wochen, aber auch mehr als ein Jahr dauern. Deswegen ist durch geeignete Maßnahmen sicherzustellen, dass zwischenzeitlich keine Festsetzungsverjährung eintritt. Eine solche Maßnahme kann die vorläufige Steuerfestsetzung nach § 165 Abs. 1 Satz 1 AO darstellen. Der Grund und der Umfang der Vorläufigkeit sind dabei möglichst genau anzugeben.

Das BZSt übersendet die Antwort der ausländischen Finanzbehörde – ggf. mit der Übersetzung vgl. Tz. 1.7 – in doppelter Ausfertigung auf dem Dienstweg der zuständigen inländischen Finanzbehörde.

2.2.7 Anschlussersuchen, Richtigstellung

Ist die Auskunft unzureichend oder ergibt sich in diesem Zusammenhang ein zusätzliches Aufklärungsbedürfnis, so kann ein ergänzendes Ersuchen (Anschlussersuchen) gestellt werden. Ergeben sich bei der Auswertung einer Auskunft Anhaltspunkte, dass sich der Sachverhalt anders darstellt als von der ausländischen Finanzbehörde übermittelt, so ist sie davon zu unterrichten. Bei Anschlussersuchen und der Richtigstellung von Sachverhalten kann auf den sonst vorgegebenen Dienstweg verzichtet werden, soweit das Anschlussersuchen keinen neuen Sachverhalt betrifft und die Richtigstellung nicht zugleich Gegenstand einer Spontanauskunft ist.

3 Auskunftsersuchen an deutsche Finanzbehörden

3.1 Zulässigkeitsprüfung

Die deutschen Finanzbehörden leisten aufgrund innerstaatlich anwendbarer völkerrechtlicher Vereinbarungen oder des EGAHiG zwischenstaatliche Amtshilfe durch Auskunftserteilung. Sie können außerdem unter den Voraussetzungen des § 117 Abs. 3 AO Auskünfte erteilen. Die zuständigen Finanzbehörden (Tz. 1.6.1; auch in den Fällen des § 117 Abs. 3 AO das BZSt und die oberste Finanzbehörde des Landes) prüfen, ob einem ausländischen Auskunftsersuchen entsprochen werden kann. Ergeben sich bei der Erledigung des Ersuchens Anhaltspunkte dafür, dass der Auskunftserteilung Hinderungsgründe entgegenstehen könnten, so ist das BZSt zu unterrichten. Zu den Versagungsgründen vgl. Tz. 3.3.

3.2 Erledigung des Auskunftsersuchens

3.2.1 Ermittlungsbefugnisse

Die für die Ermittlungen zuständige deutsche Finanzbehörde (Vornahmebehörde) beschafft die Auskünfte, die der andere Staat benötigt, in derselben Weise, als wäre die deutsche Besteuerung betroffen (§ 117 Abs. 4 AO). Sie kann dazu sowohl eigene Erkenntnisquellen nutzen als auch nach den Vorschriften der AO ermitteln (§§ 88, 92 bis 100, 208 Abs. 1 AO).

Bei Vorliegen der Voraussetzungen nach Maßgabe der AO sind z. B. dritte Personen zur Auskunft auch im Interesse der ausländischen Besteuerung verpflichtet ( BStBl 1979 II S. 268). Die Verpflichtung, den inländischen Beteiligten anzuhören (Tz. 5.1) und jeweils über seine Rechtsstellung zu unterrichten (§ 89 Satz 2 AO), ist zu beachten. Vgl. ferner Tz. 3.3.2.1 Abs. 1.

3.2.2 Verfahren

Die Vornahmebehörde entscheidet nach pflichtgemäßem Ermessen, ob Ermittlungen durchzuführen sind (§ 86 AO). Sie bestimmt Art und Umfang der erforderlichen Ermittlungen (§ 88 AO). Sie kann insbesondere

Akten beiziehen (§ 92 AO),

Auskünfte einholen (§ 93 AO),

die Vorlage von Urkunden verlangen (§ 97 AO),

Die Vornahmebehörde fordert, soweit notwendig, die Beteiligten oder andere Personen zur Mitwirkung auf (§§ 93 bis 100 AO). Gegen diese Maßnahme sind die Rechtsbehelfe zulässig, die bei Ermittlungen für deutsche Besteuerungszwecke gegeben sind (Tz. 6.2).

Die Erfüllung der Mitwirkungspflichten kann erzwungen werden (§§ 328 bis 335 AO). Die Rechte der zur Mitwirkung Verpflichteten sind zu beachten (Tz. 3.3.1.1).

Die Vornahmebehörde erteilt zeitgleich dem BZSt und der OFD bzw. im Freistaat Bayern dem Bayerischen Landesamt für Steuern und in den Ländern, in denen keine OFD besteht, der obersten Landesfinanzbehörde eine Zwischennachricht über den Stand der Ermittlungen, soweit das Ersuchen von dem BZSt als eilig gekennzeichnet wurde und es nicht innerhalb von drei Monaten erledigt werden kann. Soweit das Ersuchen nicht als eilig gekennzeichnet wurde, ist die Zwischennachricht zeitgleich dem BZSt und der OFD bzw. im Freistaat Bayern dem Bayerischen Landesamt für Steuern und in den Ländern, in denen keine OFD besteht, der obersten Landesfinanzbehörde zu erteilen, wenn das Ersuchen nicht innerhalb von sechs Monaten erledigt werden kann.

Die Frist von drei oder sechs Monaten beginnt mit dem Eingang des Ersuchens bei der Vornahmebehörde und endet mit der Erledigung bzw. Nichterledigung durch die Vornahmebehörde.

3.2.3 Außenprüfung

Eine Außenprüfung nach den §§ 193, 194 AO ausschließlich zur Erledigung eines Auskunftsersuchens ist nicht zulässig.

Zur Erledigung eines Auskunftsersuchens kann eine Außenprüfung unter den Voraussetzungen des § 193 AO nur bei einem am ausländischen Besteuerungsverfahren Beteiligten durchgeführt werden (z. B. der Wohnsitzstaat ersucht um Prüfung der deutschen Betriebsstätte eines ausländischen Steuerpflichtigen), nicht aber bei einer anderen Person.

Ermittlungen sind in Verbindung mit einer Außenprüfung möglich, die aus anderen Gründen durchgeführt wird.

Eine Außenprüfung ist unter den Voraussetzungen der §§ 193, 194 und 208 AO bei einer anderen Person allerdings dann zulässig, wenn sich aus dem Auskunftsersuchen Anhaltspunkte dafür ergeben, dass ein Sachverhalt bei der Besteuerung dieser Person unzutreffend behandelt wurde.

Soweit danach eine Außenprüfung bei einem am inländischen Besteuerungsverfahren Beteiligten zulässig ist, kann ein Auskunftsersuchen im Einzelfall auch Anlass für eine Simultanprüfung sein (Tz. 1.5.3).

3.2.4 Anwesenheit von Bediensteten anderer Staaten im Inland

Zur Beschleunigung und Erleichterung des Verfahrens (Tz. 2.2.5) können Bedienstete des ersuchenden Staates mit Zustimmung des BZSt und der zuständigen obersten Landesfinanzbehörde anwesend sein. Sie können das Ersuchen erläutern, die Ermittlungsergebnisse entgegennehmen und etwaige Hinweise für weitere Ermittlungen geben. Bedienstete anderer Staaten dürfen selbst keine Amtshandlungen vornehmen. Die zuständige Landesfinanzbehörde darf dabei Auskünfte nur erteilen, wenn das BZSt der Auskunftserteilung zugestimmt hat.

Der Informationsaustausch mit Bediensteten des ersuchenden Staates erfolgt entweder im Beisein eines Vertreters des BZSt oder wird an die entsprechende Vornahmebehörde delegiert.

Wegen der Hinzuziehung von Bediensteten aus anderen EU-MS wird auf § 1b EGAHiG verwiesen.

3.2.5 Zuständigkeit

Für die Ermittlungen ist die Finanzbehörde zuständig, in deren Bezirk die Ermittlungshandlungen vorzunehmen sind (§ 24 AO). Sind im Bezirk mehrerer Finanzbehörden Ermittlungen durchzuführen, so wird die zuständige Finanzbehörde durch die gemeinsame fachlich zuständige Aufsichtsbehörde bestimmt. Fehlt eine gemeinsame Aufsichtsbehörde, so treffen die fachlich zuständigen Aufsichtsbehörden die Entscheidung gemeinsam (§ 25 AO). Die Koordinierung kann dem BZSt übertragen werden.

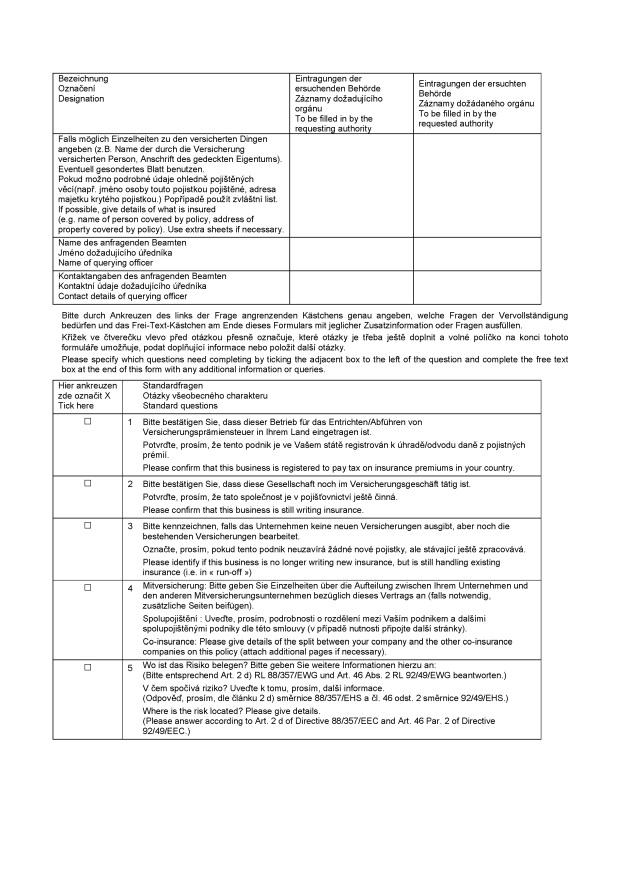

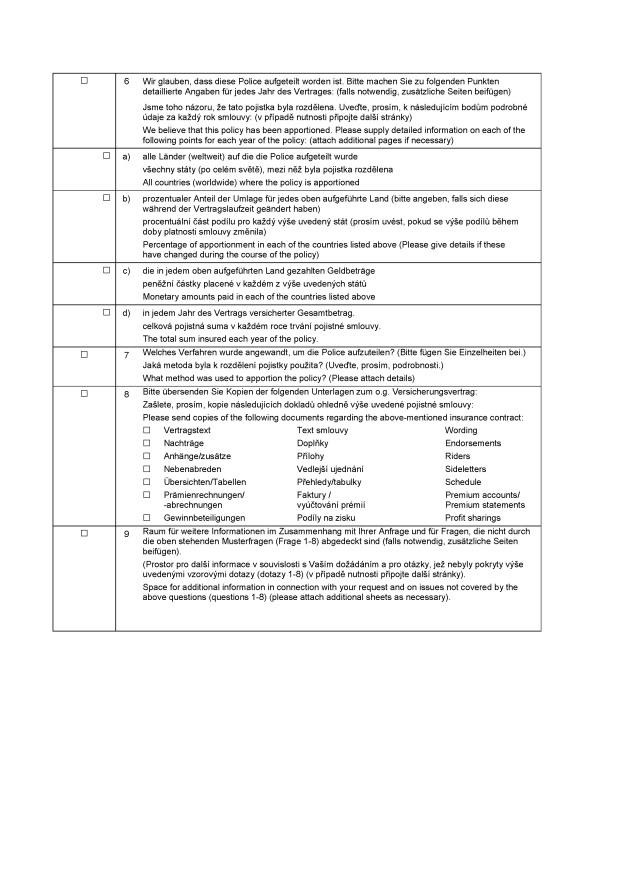

Auf bestehende Sonderzuständigkeiten bei Steuern auf Versicherungsprämien wird hingewiesen ( IV B 5 – S 6414 – 1/04 –, BStBl 2004 I S. 551, IV B 5 – S 6414 – 2/01 –, BStBl 2002 I S. 728, IV B 5 – S 6414 – 1/01 –, BStBl 2001 I S. 307 und IV B 5 – S 6414 – 1/00 –, BStBl 2000 I S. 491).

3.2.6 Antwort

Die zuständige Finanzbehörde legt dem BZSt die Antwort ggf. mit Anlagen auf dem Dienstweg in doppelter Ausfertigung vor (Formular Anlage 12). Tz. 3.3.1 ist zu beachten. Führen Ermittlungen zu steuerlich erheblichen Feststellungen, auf die das Ersuchen nicht zielte, z. B. weil die anfragende Finanzbehörde einen abweichenden Geschehensablauf vermutet hat, so sind auch sie mitzuteilen. Zur Anhörung inländischer Beteiligter vgl. Tz. 5.

3.2.7 Gegenersuchen

Ergeben sich bei der Bearbeitung des Ersuchens Anhaltspunkte, dass deutsche Steuern verkürzt worden sind, so kann in der Antwort die ausländische Finanzbehörde um die zur Aufklärung erforderlichen Auskünfte gebeten werden. Hierfür gelten die allgemeinen Voraussetzungen nach Tz. 2.

3.2.8 Kosten

Die durch die Erledigung des ausländischen Auskunftsersuchens der zuständigen Finanzbehörde entstehenden Kosten gehen zu deren Lasten (z. B. in den Fällen des § 107 AO). Außergewöhnliche Kosten gehen zu Lasten der ersuchenden Behörde. Bevor Maßnahmen getroffen werden, die außergewöhnliche Kosten verursachen, ist die Zusicherung der Kostenübernahme durch den ersuchenden Staat auf dem Dienstweg einzuholen.

3.3 Grenzen der Auskunftserteilung

Die Auskunftserteilung ist in den Fällen des § 3 Abs. 1 EGAHiG untersagt (vgl. Tz. 3.3.1.1 und Tz. 3.3.1.3). In den Fällen des § 3 Abs. 2 EGAHiG kann sie verweigert werden (vgl. Tz. 3.3.2). Diese Grenzen sind unabhängig davon zu beachten, ob die Auskunftserteilung auf dem EGAHiG oder auf einer anderen Rechtsgrundlage beruht.

3.3.1 Verbot der Auskunftserteilung

3.3.1.1 Beschränkungen aufgrund nationalen Rechts

Auskünfte, die nach deutschem Recht nicht beschafft werden können oder deren Beschaffung der deutschen Verwaltungspraxis widerspricht (Tz. 3.2.1), dürfen nicht erteilt werden (z. B. § 3 Abs. 1 Nr. 1 EGAHiG). Danach sind insbesondere

die Auskunfts- und Vorlageverweigerungsrechte nach §§ 101 bis 106 AO zu beachten (z. B.: Angehörige des Steuerpflichtigen sollen über dessen Verhältnisse Auskunft geben);

Mitteilungen von Daten über einen Vergleichsbetrieb nur zulässig, wenn sie keine Rückschlüsse auf die Identität des Betroffenen zulassen, es sei denn, der Betroffene stimmt zu;

Zwangsmittel unzulässig, wenn der Betroffene dadurch gezwungen würde, sich wegen einer von ihm begangenen Steuerstraftat oder Steuerordnungswidrigkeit zu belasten (§§ 393 Abs. 1 Satz 2, 410 Abs. 1 Nr. 4 AO).

3.3.1.2 Abkommenswidrige Besteuerung

Auskünfte dürfen nicht erteilt werden, wenn sie zu einer Besteuerung führen würden, die gegen völkerrechtliche Vereinbarungen, insbesondere DBA, verstößt (Artikel 26 Abs. 1 Satz 1 OECD-MA: Die zuständigen Behörden … tauschen die Informationen aus, die … erforderlich sind, soweit die diesem Recht entsprechende Besteuerung nicht dem Abkommen widerspricht.). Deshalb sind Auskünfte nicht zu erteilen, die auf eine abkommenswidrige Besteuerung durch den anderen Vertragsstaat abzielen. Die bloße Möglichkeit einer Doppelbesteuerung, z. B. in Folge unterschiedlicher Einkünftequalifikationen durch die Vertragsstaaten, ist jedoch kein rechtliches Hindernis für die Auskunftserteilung ().

3.3.1.3 Geschäfts- und Betriebsgeheimnis

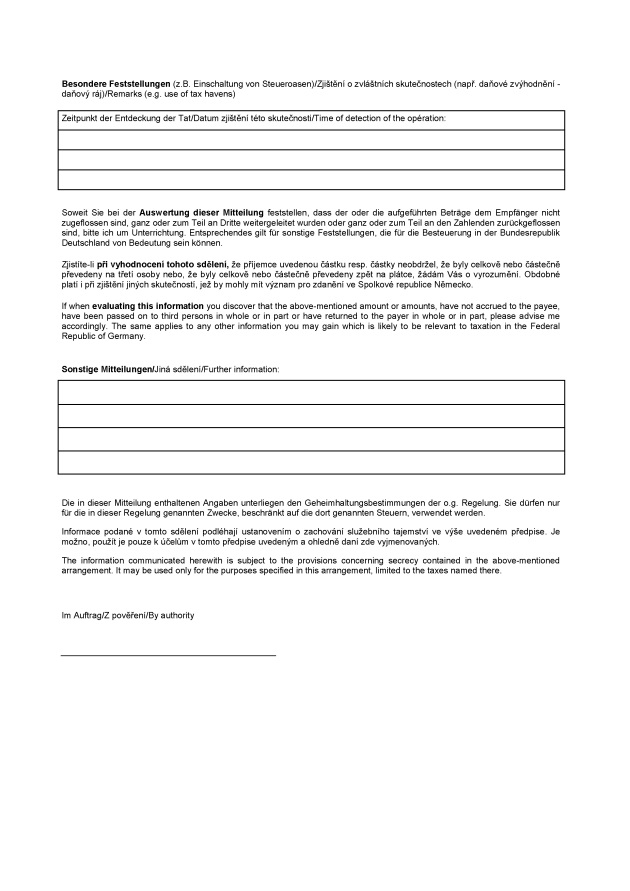

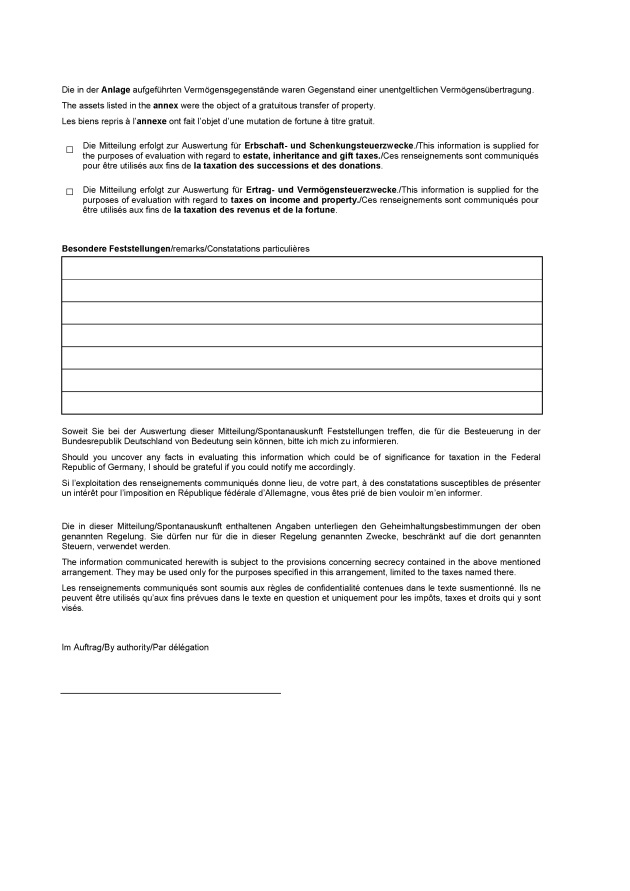

Erstreckt sich das ausländische Auskunftsersuchen auf ein Handels-, Industrie-, Gewerbe- oder Berufsgeheimnis oder ein Geschäftsverfahren (Geschäfts- oder Betriebsgeheimnis), so darf eine Auskunft nicht erteilt werden, wenn die Gefahr besteht, dass dem inländischen Beteiligten (Tz. 5.2) dadurch ein mit dem Zweck der Auskunft nicht zu vereinbarender Schaden entstehen kann (vgl. z. B. § 3 Abs. 1 Nr. 4 EGAHiG). Die zutreffende Besteuerung eines Betroffenen ist für sich allein kein Schaden in diesem Sinne. Der Beteiligte kann im Rahmen der Anhörung (Tz. 5) geltend machen, dass ihm ein Schaden droht.

Ein Geschäfts- oder Betriebsgeheimnis liegt vor, wenn es sich um Tatsachen und Umstände handelt, die von erheblicher wirtschaftlicher Bedeutung und praktisch nutzbar sind und deren unbefugte Nutzung zu beträchtlichen Schäden führen kann ( BStBl 1979 II S. 268). Die Art der Abwicklung der Geschäftsbeziehungen zwischen zwei Unternehmen, die vom Auskunftsaustausch betroffen sind, ist kein Geschäfts- oder Betriebsgeheimnis. Das gilt auch dann, wenn die Geschäftsbeziehung unter Einschaltung eines Dritten bzw. über einen dritten Staat abgewickelt wird.

3.3.2 Verweigerung der Auskunftserteilung

3.3.2.1 Beschränkungen aufgrund ausländischen Rechts

Es besteht keine Verpflichtung, Auskünfte zu erteilen, wenn die Informationen durch Verwaltungsmaßnahmen beschafft werden müssten, die das Recht des ersuchenden Staates nicht vorsieht.

Liegen Hinweise vor, dass der ersuchende Staat seine eigenen Ermittlungsmöglichkeiten nicht ausgeschöpft hat, so ist nach pflichtgemäßem Ermessen zu entscheiden, ob die Auskunft gegeben wird (vgl. z. B. § 3 Abs. 2 Nr. 1 EGAHiG).

3.3.2.2 Verwaltungsökonomie

Auskünfte brauchen nicht erteilt zu werden, wenn sie nur mit unverhältnismäßig großem Aufwand beschafft werden könnten oder wenn die ersuchte Behörde dadurch die Erfüllung ihrer eigenen Aufgaben ernstlich gefährden würde (vgl. z. B. § 3 Abs. 2 Nr. 3 und Nr. 4 EGAHiG).

3.3.2.3 Vorbehalt der Streitschlichtung

Sofern kein Auskunftsverbot nach Tz. 3.3.1 vorliegt, aber eine Doppelbesteuerung möglich erscheint (Tz. 3.3.1.2), können die Beteiligten schon während des Auskunftsverfahrens ein Verständigungsverfahren beantragen, wenn die Voraussetzungen hierfür vorliegen. Dies kann z. B. bei der Überprüfung von Verrechnungspreisen zwischen verbundenen Unternehmen in Betracht kommen (Merkblatt zum internationalen Verständigungsverfahren und Schiedsverfahren in Steuersachen, IV C 5 – S 1300 – 189/96 –, BStBl 1997 I S. 717).

4 Auskunftsaustausch ohne Ersuchen

4.1 Auskünfte deutscher Finanzbehörden ohne Ersuchen

4.1.1 Auskünfte im Einzelfall (Spontanauskünfte)

Den EU-MS können Auskünfte gemäß § 2 Abs. 2 EGAHiG erteilt werden, wenn die Finanzbehörden im Einzelfall Feststellungen treffen (z. B. anlässlich einer Außenprüfung oder bei der Steuerfestsetzung), bei denen tatsächliche Anhaltspunkte die Vermutung rechtfertigen, dass

Steuern im anderen Staat verkürzt worden sind oder werden könnten; auf die tatsächliche Durchführung der Besteuerung im anderen Staat kommt es nicht an;

zum Zwecke der Steuerumgehung Geschäftsbeziehungen über dritte Staaten geleitet worden sind;

insgesamt eine niedrigere Steuerbelastung dadurch eintreten kann, dass Gewinne zwischen nahe stehenden Personen nicht wie zwischen nicht nahe stehenden Personen abgegrenzt werden;

ein Sachverhalt, aufgrund dessen eine Steuerermäßigung oder eine Steuerbefreiung gewährt worden ist, für den Steuerpflichtigen zu einer Besteuerung oder Steuererhöhung im anderen Staat führen könnte;

ein im Zusammenhang mit der Auskunftserteilung eines anderen Staates ermittelter Sachverhalt für die zutreffende Festsetzung der Steuern in diesem Staat erheblich ist.

Für die Vermutung, dass die in § 2 Abs. 2 EGAHiG genannten Sachverhalte vorliegen, reicht es aus, wenn das Verhalten des Steuerpflichtigen nach der allgemeinen Lebenserfahrung den Schluss erlaubt, er wolle verhindern, dass die zuständigen Finanzbehörden Kenntnis von einem steuerlich relevanten Sachverhalt erlangen ( BStBl 1995 II S. 497).

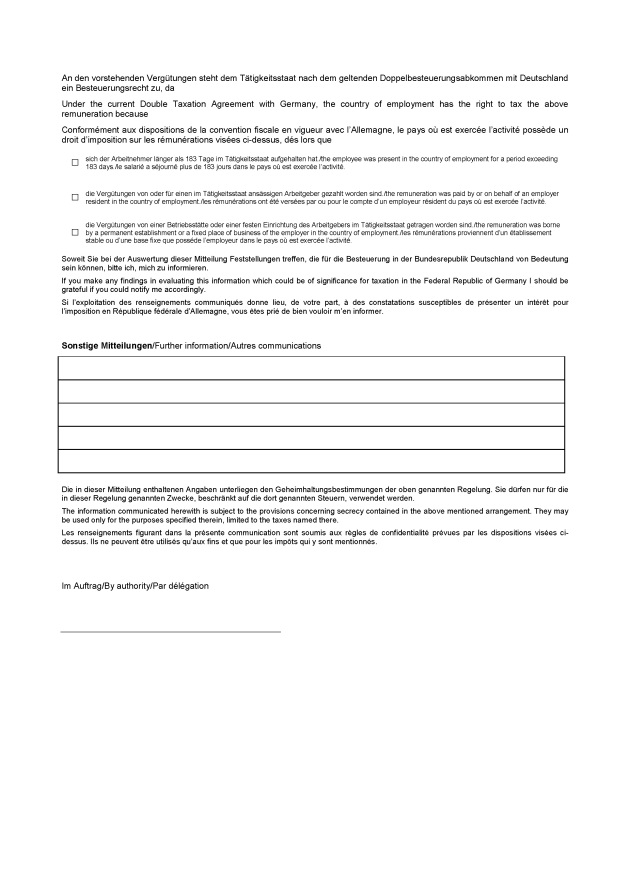

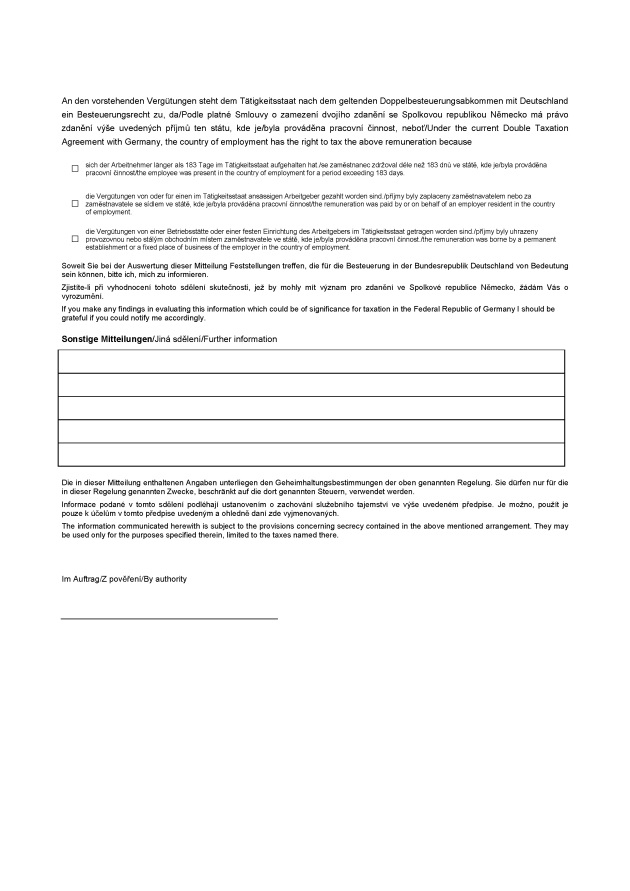

Spontanauskünfte sind auch gegenüber Nicht-EU-MS zulässig, mit denen eine große (oder umfassende) Auskunftsklausel vereinbart ist. Sie sind außerdem gegenüber Staaten/Ländern zulässig, mit denen eine kleine Auskunftsklausel vereinbart ist, soweit sie zur Durchführung des DBA erforderlich sind, z. B. in den Fällen der Freistellung des Arbeitslohnes vom Steuerabzug aufgrund eines DBA.

Die Auskunftserteilung steht zwar im Ermessen der Finanzbehörden, sie liegt aber im überwiegenden öffentlichen Interesse, wenn die Bundesrepublik Deutschland in einem DBA auf die Besteuerung von Einkünften zugunsten des anderen Staates verzichtet hat. Der deutsche Steuerverzicht beruht auf der Erwartung der Besteuerung im anderen Staat. Kommt es insoweit nicht zu einer Besteuerung, findet eine Ungleichbehandlung statt, die sowohl die Steuergerechtigkeit berührt als auch Wettbewerb verzerrend wirken kann ( BStBl 1995 II S. 358). Eine Spontanauskunft ist schon dann rechtmäßig, wenn die ernstliche Möglichkeit besteht, dass der andere Vertragsstaat abkommensrechtlich ein Besteuerungsrecht hat und ohne die Auskunft von dem Gegenstand dieses Besteuerungsrechts keine Kenntnis erlangen würde ().

Die Auskünfte können sich auf steuerlich bedeutsame Fälle beschränken (z. B. hohe Zahlungsbeträge oder Verdacht einer Steuerstraftat oder einer Steuerordnungswidrigkeit). Die Übersendung einer Spontanauskunft ist nicht grundsätzlich von dem Überschreiten bestimmter Betragsgrenzen abhängig.

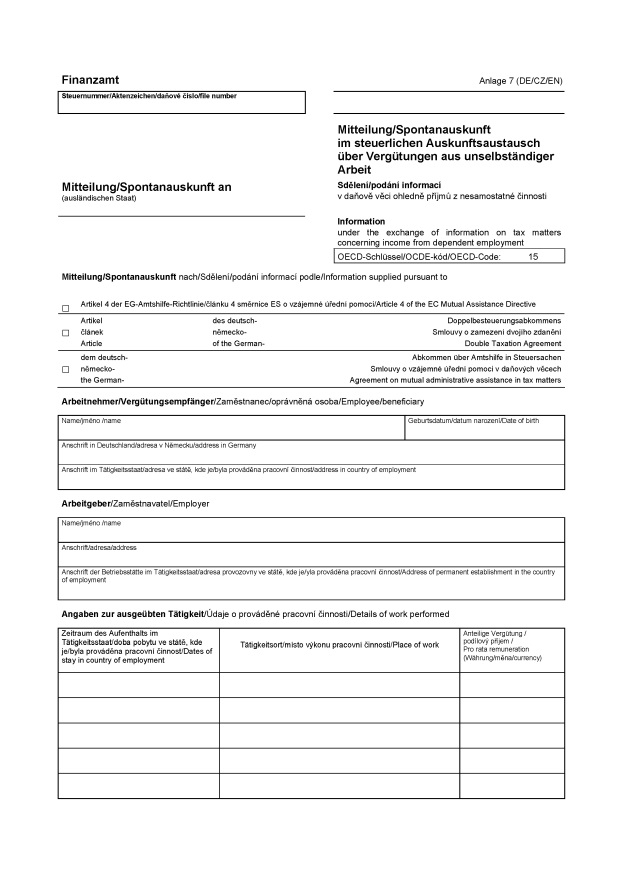

Auskünfte sind grundsätzlich unter Verwendung des entsprechenden Formulars der Anlage 6 bis 10 vollständig und in Maschinenschrift auszufüllen. Die Auskünfte müssen der ausländischen Steuerverwaltung eine Identifizierung des Betroffenen ermöglichen.

Spontanauskünfte sind nicht zulässig, wenn das BMF festgestellt hat, dass keine Gegenseitigkeit gegeben ist.

4.1.1.1 Grenzen der Auskunftserteilung

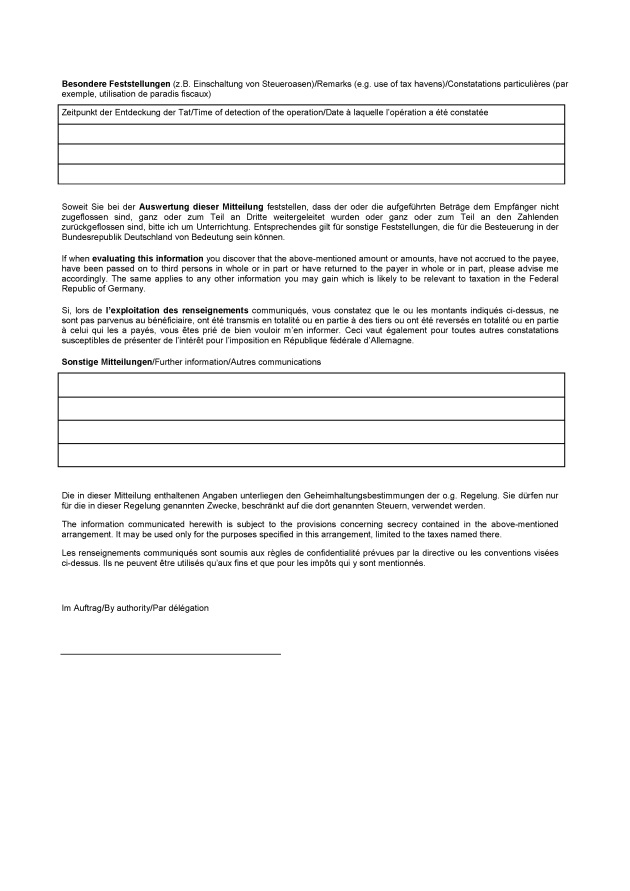

Die Ausführungen über die Grenzen der Auskunftserteilung in Tz. 3.3 gelten entsprechend. Dabei ist zu beachten, dass § 3 Abs. 1 Nr. 1 EGAHiG grundsätzlich darauf abstellt, dass die inländische Finanzbehörde die Informationen in einem Besteuerungsverfahren nach den Vorschriften der AO beschaffen könnte. Es ist jedoch zulässig, Zufallserkenntnisse und Zufallsfunde, die in einem – auch gegen Dritte gerichteten – Steuerstrafverfahren gewonnen werden, mitzuteilen. Dies gilt auch wenn diese in keinem Besteuerungsverfahren nach den Vorschriften der AO hätten mitgeteilt werden müssen. Insoweit besteht bezüglich der Weitergabe der erlangten Kenntnisse kein Verwertungsverbot, solange die Informationsgewinnung auf einer Durchsuchungsanordnung beruht, gegen die kein Rechtsmittel mehr möglich ist ( BStBl 1995 II S. 497).

4.1.2 Automatische Auskünfte

Bei automatischen Auskünften handelt es sich um die systematische Übermittlung zuvor festgelegter Informationen über gleichartige Sachverhalte in regelmäßigen, im Voraus festgelegten Abständen, wie z. B.:

im Rahmen der Entlastung von deutscher Kapitalertragsteuer nach § 50d Abs. 1 EStG (wird unmittelbar vom BZSt wahrgenommen);

im Rahmen des Kontrollmeldeverfahrens bei der Freistellung nach § 50d Abs. 2 EStG (wird unmittelbar vom BZSt wahrgenommen).

Eine regelmäßige Übermittlung gleichartiger Sachverhalte im Sinne des § 2 Abs. 3 EGAHiG kommt nur aufgrund einer Verwaltungsvereinbarung mit der zuständigen Finanzbehörde eines anderen Staates in Betracht. Zurzeit besteht eine entsprechende Vereinbarung mit den Niederlanden vom , BStBl 1997 I S. 970, eine Absprache mit Frankreich vom , BStBl 2001 I S. 801, eine Absprache mit Dänemark vom , BStBl 2005 I S. 498, eine Absprache mit der Tschechischen Republik vom , BStBl 2005 I S. 904, und eine Absprache mit Litauen vom , BStBl 2005 I S. 1008. Zur Durchführung der Vereinbarung und der Absprachen können die örtlichen Finanzbehörden dem BZSt die in der Vereinbarung und in den Absprachen aufgeführten Informationen unmittelbar übersenden. In den Fällen der Übermittlung automatischer Auskünfte ist abweichend von § 117 Abs. 4 Satz 3 AO gemäß § 2 Abs. 3 letzter Satz EGAHiG eine Anhörung des von der Auskunftserteilung betroffenen Beteiligten nicht erforderlich (Tz. 5.1).

Unberührt bleibt der Austausch von Auskünften im Einzelfall nach den Grundsätzen der Tz. 4.1.1.

4.2 Auskünfte ausländischer Finanzbehörden ohne Ersuchen

Auskünfte ausländischer Finanzbehörden ohne Ersuchen werden vom BZSt geprüft, – soweit erforderlich – übersetzt (vgl. Tz. 1.7) und an die zuständigen Landesfinanzbehörden weitergeleitet. Die Auskünfte sind zeitgerecht auszuwerten. Wird der Inhalt vom betroffenen inländischen Steuerpflichtigen bestritten (z. B. bei dem Empfang einer Zahlung oder dem Erwerb bzw. dem Verkauf von Vermögen) ist von der örtlich zuständigen Finanzbehörde zu entscheiden, ob zur Überprüfung der Angaben des Steuerpflichtigen ein formelles Auskunftsersuchen an die ausländische Finanzbehörde nach Tz. 2.1 zu richten ist.

5 Anhörung inländischer Beteiligter

5.1 Grundsatz

Bei der Übermittlung von Auskünften und Unterlagen an ausländische Finanzbehörden und im Rahmen von zeitlich abgestimmten Außenprüfungen mit anderen Staaten gilt für inländische Beteiligte § 91 AO entsprechend mit der Maßgabe, dass eine Anhörung stets stattzufinden hat, wenn nicht eine Ausnahme nach § 91 Abs. 2 oder Abs. 3 AO (z. B. bei Gefahr im Verzug oder wenn der Anhörung ein zwingendes öffentliches Interesse entgegensteht) vorliegt (§ 117 Abs. 4 Satz 3 AO).

Weitere Ausnahmen, in denen eine Anhörung entfällt, liegen vor:

bei der Beschaffung von allgemein zugänglichem Material und dessen Weitergabe an ausländische Finanzbehörden (z. B. Name und Anschrift aufgrund einfacher Melderegisterauskunft oder Angaben aus Veröffentlichungen in Amtsblättern und Zeitungen);

bei Weitergabe von Informationen, die auf tatsächlichen Angaben eines Steuerpflichtigen beruhen, die dieser in einem Antrag oder einer Erklärung gemacht hat; dies gilt jedoch bei unbeschränkt Steuerpflichtigen nur soweit auf die Möglichkeit einer entsprechenden Informationsweitergabe an den anderen Staat bereits im entsprechenden Steuererklärungs- oder Antragsvordruck hingewiesen worden ist (vgl. z. B. Zeile 19 der Anlage N 2005 oder Zeile 48 der Anlage AUS 2005);

bei der Weitergabe von Informationen über Grundstücksveräußerungen und Anteilsübertragungen (z. B. bei Kapitalgesellschaften), soweit diese Informationen auf Angaben des Steuerpflichtigen beruhen (z. B. aufgrund § 54 EStDV, § 29 Abs. 4 BewG);

bei Fehlen eines inländischen Beteiligten (z. B. wenn ermittelt werden soll, ob der ausländische Steuerpflichtige in der Bundesrepublik Deutschland Vermögen besitzt oder bei entsprechenden Geldwäscheverdachtsanzeigen nach dem Geldwäschegesetz);

in den Fällen des automatischen Auskunftsaustausches (§ 91 Abs. 2 Nr. 4 AO; § 2 Abs. 3 letzter Satz EGAHiG).

Für das Vorliegen dieser Ausnahmetatbestände trägt die Finanzbehörde die Feststellungslast.

Für die Anhörung ist die Behörde zuständig, die die Auskünfte oder Unterlagen beschafft. Sie unterrichtet die für die Übermittlung ins Ausland zuständige Finanzbehörde (Tz. 1.6.1) über das Ergebnis der Anhörung oder die Gründe der Nichtanhörung.

5.2 Inländischer Beteiligter

Inländischer Beteiligter im Sinne des § 117 Abs. 4 Satz 3 AO ist derjenige, der z. B. seinen Wohnsitz, seinen gewöhnlichen Aufenthalt, seine Geschäftsleitung oder seinen Sitz, eine Betriebsstätte oder einen ständigen Vertreter im Inland hat und in dessen Rechte die Auskunftserteilung eingreift (d. h. ein von der Auskunftserteilung Betroffener). Das ist in der Regel der, den die Vornahmebehörde nach den §§ 93 bis 100 AO in Anspruch nimmt, aus dessen Steuerakten die erbetenen Auskünfte oder Unterlagen entnommen werden oder der einen Anspruch auf Schutz vor der unbefugten Weitergabe von Daten hat. Ein im Ausland ansässiger Steuerpflichtiger, der im Inland weder eine Betriebsstätte noch einen ständigen Vertreter unterhält, ist kein inländischer Beteiligter.

5.3 Formen der Anhörung

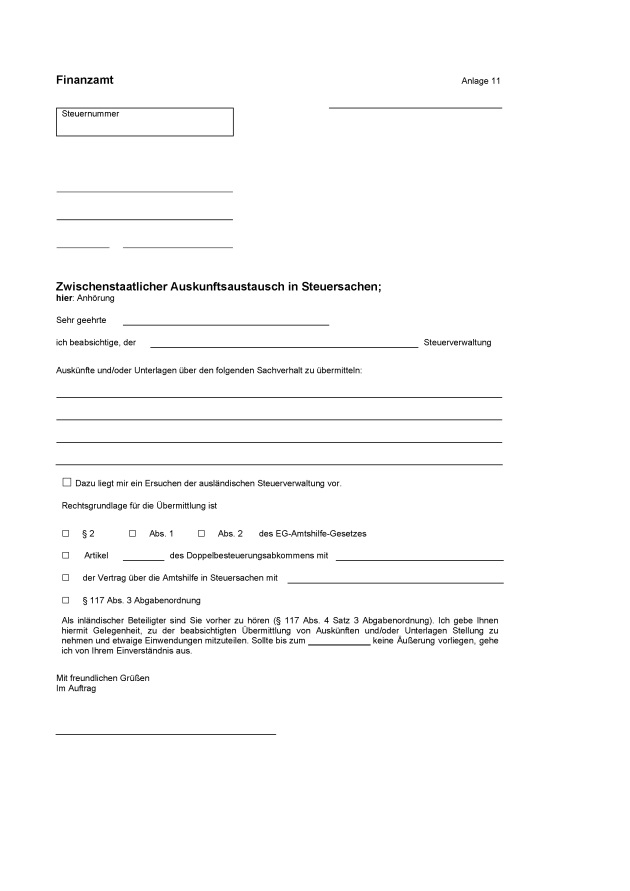

Die Anhörung kann schriftlich (Formular Anlage 11) oder mündlich erfolgen. Bei mündlicher Anhörung sind die Anhörung und die Stellungnahme des Beteiligten aktenkundig zu machen.

5.4 Anhörungsfrist

Die Anhörungsfrist soll im Regelfall mindestens zwei Wochen betragen, wenn nicht im Einzelfall eine längere Frist geboten erscheint.

6 Rechtsschutz

6.1 Behandlung von Einwendungen

Einwendungen gegen

ein Auskunftsersuchen an eine ausländische Finanzbehörde,

die Erteilung von Auskünften oder die Übermittlung von Unterlagen an ausländische Finanzbehörden bei Erledigung eines Auskunftsersuchens,

die Erteilung einer Auskunft ohne Ersuchen

können der örtlich zuständigen Finanzbehörde vorgetragen werden. Hält sie die Einwendungen in den Fällen des Buchstaben a und c für begründet, so kann sie von einer Vorlage an die zuständige Finanzbehörde (Tz. 1.6.1) absehen. In Fällen des Buchstabens b hat sie die Einwendungen der zuständigen Finanzbehörde auf dem Dienstweg zur Entscheidung vorzulegen (Formular Anlage 12) und die Beteiligten hierüber zu unterrichten.

6.2 Verfahren und Rechtsbehelfe

Ermittlungsmaßnahmen mit Außenwirkung aufgrund eines ausländischen Auskunftsersuchens, die sich gegen einen inländischen Beteiligten richten, sind Verwaltungsakte, die dieser gemäß § 347 AO mit dem Einspruch anfechten kann.

Inländische Beteiligte haben die Möglichkeit, sich gegen Maßnahmen im Sinne der Tz. 6.1 durch vorbeugende Unterlassungsklage (§ 40 FGO) gegen die zuständige Finanzbehörde (Tz. 1.6.1) zu wenden. Ggf. kann eine einstweilige Anordnung (§ 114 FGO) beantragt werden. Dieses Recht steht in den Fällen der Tz. 6.1 Buchstabe b und c auch dem betroffenen ausländischen Steuerpflichtigen zu ( BStBl l988 II S. 412; BStBl 1995 II S. 497).

Einwendungen gegen den ausländischen Steueranspruch, der einem ausländischen Auskunftsersuchen zugrunde liegt, können nur gegenüber dem ausländischen Staat erhoben werden.

Dieses Schreiben wird im Bundessteuerblatt Teil I veröffentlicht und in die AO-Kartei zu § 117 AO aufgenommen; vorübergehend ist das Schreiben auf der Internetseite des BMF unter http://www.bundesfinanzministerium.de und dauerhaft auf der Internetseite des BZSt unter http://www.bzst.de abrufbar. Es ersetzt das Merkblatt zur zwischenstaatlichen Amtshilfe durch Auskunftsaustausch in Steuersachen, IV B 4 – S 1320 – 3/99 – (BStBl 1999 I S. 228, berichtigt BStBl 1999 I S. 974).

Verzeichnis der Abkürzungen

Tabelle in neuem Fenster öffnen

Abs. | Absatz |

Art. | Artikel |

BfF | Bundesamt für Finanzen (ab BZSt) |

BFH | Bundesfinanzhof |

BGBl. | Bundesgesetzblatt |

BMF | Bundesministerium der Finanzen |

BStBl | Bundessteuerblatt |

BZSt | Bundeszentralamt für Steuern (bis

BfF) |

bzw. | beziehungsweise |

CZ | tschechisch |

DBA | Doppelbesteuerungsabkommen |

DE | deutsch |

EG | Europäische Gemeinschaft |

EGAHiG | EG-Amtshilfe-Gesetz |

einschl. | einschließlich |

EN | englisch |

ErbSt | Erbschaftsteuer |

ESt | Einkommensteuer |

etc. | et cetera |

EU | Europäische Union |

EU-MS | Mitgliedstaat(en) der Europäischen

Union |

EWG | Europäische Wirtschaftsgemeinschaft |

ff. | fortfolgende |

FM | Finanzministerium |

FR | französisch |

GewSt | Gewerbesteuer |

ggf. | gegebenenfalls |

KSt | Körperschaftsteuer |

lfd. | laufend |

MWSt | Mehrwertsteuer |

Nr. | Nummer |

OECD/OCDE | Organization for Economic Cooperation and

Development (Organisation für wirtschaftliche Zusammenarbeit und Entwicklung) |

OFD | Oberfinanzdirektion |

SFRJ | Sozialistische Föderative Republik

Jugoslawien |

Tz. | Textziffer/Textziffern |

UdSSR | Union der Sozialistischen

Sowjetrepubliken |

usw. | und so weiter |

vgl. | vergleiche |

z. B. | zum Beispiel |

Verzeichnis der Anlagen

Anlage 1

Anwendungsbereich des

EGAHiG sowie der DBA

Anlage 2

Kurzanleitung zum Ausfüllen der

Formulare

Anlage 3-(DE/EN/FR);

Anlage 3-(DE/CZ/EN)

Auskunftsersuchen an ausländischen

Staat

Ersuchen im zwischenstaatlichen Amtshilfeverkehr in

Steuersachen

Anlage 4-(DE/EN/FR);

Anlage 4-(DE/CZ/EN)

Auskunftsersuchen an ausländischen

Staat

Ersuchen im steuerlichen Auskunftsaustausch über Zahlungen

aus deutschen Quellen

Anlage 4a-(DE/EN/FR);

Anlage 4a-(DE/CZ/EN)

Auskunftsersuchen an ausländischen

Staat

Ersuchen im steuerlichen Auskunftsaustausch über Steuern

auf Versicherungsprämien

Anlage 5

Auskunftsersuchen an ausländischen

Staat

Übersendungsschreiben

Anlage 6-(DE/EN/FR);

Anlage 6-(DE/CZ/EN)

Mitteilung/Spontanauskunft an

ausländischen Staat

Mitteilung/Spontanauskunft im steuerlichen

Auskunftsaustausch über Zahlungen aus

deutschen Quellen

Anlage 7-(DE/EN/FR);

Anlage 7-(DE/CZ/EN)

Mitteilung/Spontanauskunft an

ausländischen Staat

Mitteilung/Spontanauskunft im steuerlichen

Auskunftsaustausch über Vergütungen aus

unselbständiger

Arbeit

Anlage 8-(DE/EN/FR);

Anlage 8-(DE/CZ/EN)

Mitteilung/Spontanauskunft an

ausländischen Staat

Mitteilung/Spontanauskunft im steuerlichen

Auskunftsaustausch über Zahlungen aus

deutschen Quellen durch

Geschäftsbeziehungen zu deutschen Kreditinstituten

Anlage 9-(DE/EN/FR);

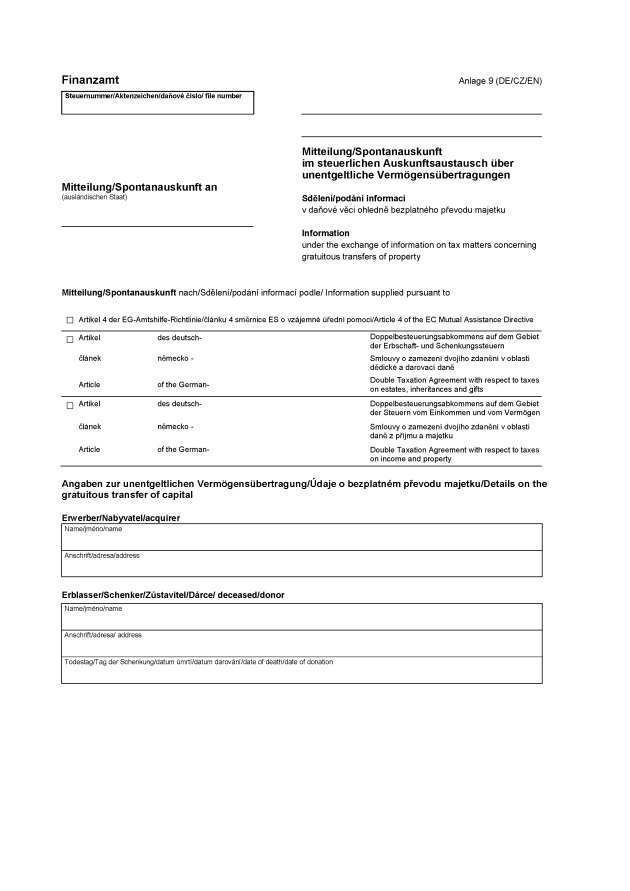

Anlage 9-(DE/CZ/EN)

Mitteilung/Spontanauskunft an

ausländischen Staat

Mitteilung/Spontanauskunft im steuerlichen

Auskunftsaustausch über

unentgeltliche

Vermögensübertragungen

Anlage 10

Mitteilung/Spontanauskunft an

ausländischen Staat

Übersendungsschreiben

Anlage 11

Anhörung

Anlage 12

Antwort an ausländischen

Staat

Übersendungsschreiben

Anlage 1

Anwendungsbereich des EG-Amtshilfe-Gesetzes sowie der Doppelbesteuerungs- und Amtshilfeabkommen

A. Staaten mit großem Auskunftsaustausch (vgl. Tz. 1.5.1.1)

Tabelle in neuem Fenster öffnen

Betroffene Steuern | Bekanntgabe von

Auskünften in öffentlichen Gerichtsverhandlungen oder bei der öffentlichen

Verkündung von Urteilen | Bemerkungen | |||||||||||

ESt | KSt | GewSt | VSt | Grund- steuer | ErbSt | Andere Steuern vom

Einkommen und Vermögen | Steuern auf

Versicherungsprämien*) | Verkehr- steuern | gestattet | gestattet nur mit

Zustimmung des anderen Staates | nicht gestattet | ||

I. Mitgliedstaaten

der EU | X | X | X | X | X | X | X | X | aufgrund des

EGAHiG | ||||

Zusätzlich aufgrund von

DBA und Amtshilfeabkommen: | |||||||||||||

Dänemark | X | X | X | Gemäß § 1

Abs. 3 EGAHiG bleibt eine über die in Zeile 1 gekenn-zeichneten

Steuern hinausgehende Amtshilfe aufgrund zwischenstaatlicher Vereinbarungen

unberührt. | |||||||||

Finnland | X | X | X | ||||||||||

Österreich | X | X | X | ||||||||||

Polen | X | ||||||||||||

Schweden | X**) | X | |||||||||||

*) Versicherungsteuer/Feuerschutzsteuer

**) entfällt ab

Tabelle in neuem Fenster öffnen

Betroffene Steuern | Bekanntgabe von

Auskünften in öffentlichen Gerichtsverhandlungen oder bei der öffentlichen

Verkündung von Urteilen | Bemerkungen | |||||||||||

ESt | KSt | GewSt | VSt | Grund- steuer | ErbSt | Andere Steuern vom

Einkommen und Vermögen | Steuern auf

Versicherungsprämien*) | Verkehr- steuern | gestattet | gestattet nur mit

Zustimmung des anderen Staates | nicht gestattet | ||

II. Andere

Staaten | |||||||||||||

Aserbaidschan | X | X | X | X | X | X | X | X | X | X | DBA

UdSSR**) gilt fort bis einschl. 2005 | ||

Australien | X | X | X | X | X | ||||||||

Island | X | X | X | X | X | ||||||||

Kanada | X | X | X | X | X | X | X | X | X | X | |||

Kasachstan | X | X | X | X | X | ||||||||

Korea Republik | X | X | X | X | X | ||||||||

Liberia | X | X | X | X | X | X | |||||||

Neuseeland | X | X | X | X | X | ||||||||

Norwegen | X | X | X | X | X | X | |||||||

Rumänien | X | X | X | X | X | ||||||||

*) Versicherungsteuer/Feuerschutzsteuer

**) DBA UdSSR (1981) Artikel 21, Austausch von Informationen: Die zuständigen Behörden der Vertragsstaaten teilen einander die in ihren Steuergesetzen eingetretenen Änderungen, soweit erforderlich, mit.

Tabelle in neuem Fenster öffnen

Betroffene Steuern | Bekanntgabe von

Auskünften in öffentlichen Gerichtsverhandlungen oder bei der öffentlichen

Verkündung von Urteilen | Bemerkungen | |||||||||||

ESt | KSt | GewSt | VSt | Grund- steuer | ErbSt | Andere Steuern vom

Einkommen und Vermögen | Steuern auf

Versicherungsprämien*) | Verkehr- steuern | gestattet | gestattet nur mit

Zustimmung des anderen Staates | nicht gestattet | ||

Russische Föderation | X | X | X | X | X | ||||||||

Tadschikistan | X | X | X | X | X | X | X | X | X | X | |||

Türkei | X | X | X | X | X | ||||||||

Usbekistan | X | X | X | X | X | ||||||||

Vereinigte Staaten | X | X | X | X | X | ||||||||

X | X | DBA zu ErbSt | |||||||||||

*) Versicherungsteuer/Feuerschutzsteuer

**) DBA UdSSR (1981) Artikel 21, Austausch von Informationen: Die zuständigen Behörden der Vertragsstaaten teilen einander die in ihren Steuergesetzen eingetretenen Änderungen, soweit erforderlich, mit.

Hinweis: Der aktuelle Stand der Doppelbesteuerungsabkommen und deren Verhandlungen wird regelmäßig im BStBl I veröffentlicht und ist – ebenso wie die Texte der Doppelbesteuerungsabkommen – unter http://www.bundesfinanzministerium.de; http://www.bzst.de abrufbar.

B. Staaten mit kleinem Auskunftsaustausch (vgl. Tz. 1.5.1.2)

Tabelle in neuem Fenster öffnen

Betroffene Steuern | Bekanntgabe von

Auskünften in öffentlichen Gerichtsverhandlungen oder bei der öffentlichen

Verkündung von Urteilen | Bemerkungen | |||||||||||

ESt | KSt | GewSt | VSt | Grund- steuer | ErbSt | Andere Steuern vom

Einkommen und Vermögen | Steuern auf

Versicherungsprämien*) | Verkehr-steuern | gestattet | gestattet nur mit

Zustimmung des anderen Staates | nicht gestattet | ||

Ägypten | X | X | X | X | X | ||||||||

Argentinien | X | X | X | X | X | ||||||||

Armenien | X | X | X | X | X | DBA

UdSSR**) gilt fort | |||||||

Bangladesch | X | X | X | X | |||||||||

Belarus | X | X | X | X | X | DBA

UdSSR**) gilt fort | |||||||

Bolivien | X | X | X | X | X | ||||||||

Bosnien

und Herzegowina | X | X | X | X | X | DBA

SFRJ***) gilt fort | |||||||

Brasilien****) | X | X | X | X | X | ||||||||

*) Versicherungsteuer/Feuerschutzsteuer

**) DBA UdSSR (1981) Artikel 21, Austausch von Informationen: Die zuständigen Behörden der Vertragsstaaten teilen einander die in ihren Steuergesetzen eingetretenen Änderungen, soweit erforderlich, mit.

***) Sozialistische Föderative Republik Jugoslawien (SFRJ)

****) gekündigt mit Wirkung zum

Tabelle in neuem Fenster öffnen

Betroffene Steuern | Bekanntgabe von

Auskünften in öffentlichen Gerichtsverhandlungen oder bei der öffentlichen

Verkündung von Urteilen | Bemerkungen | |||||||||||

ESt | KSt | GewSt | VSt | Grund- steuer | ErbSt | Andere Steuern vom

Einkommen und Vermögen | Steuern auf

Versicherungsprämien*) | Verkehr-steuern | gestattet | gestattet nur mit

Zustimmung des anderen Staates | nicht gestattet | ||

Bulgarien | X | X | X | X | X | ||||||||

China | X | X | X | X | X | ||||||||

Côte d’

Ivoire | X | X | X | X | X | ||||||||

Ecuador | X | X | X | X | X | ||||||||

Georgien | X | X | X | X | X | DBA

UdSSR**) gilt fort | |||||||

Indien | X | X | X | X | X | ||||||||

Indonesien | X | X | X | X | X | ||||||||

Iran, Islam. Rep. | X | X | X | X | X | ||||||||

Israel | X | X | X | X | X | ||||||||

Jamaika | X | X | X | X | X | ||||||||

Japan | X | X | X | X | X | ||||||||

Kenia | X | X | X | X | X | ||||||||

*) Versicherungsteuer/Feuerschutzsteuer

**) DBA UdSSR (1981) Artikel 21, Austausch von Informationen: Die zuständigen Behörden der Vertragsstaaten teilen einander die in ihren Steuergesetzen eingetretenen Änderungen, soweit erforderlich, mit.

Tabelle in neuem Fenster öffnen

Betroffene Steuern | Bekanntgabe von

Auskünften in öffentlichen Gerichtsverhandlungen oder bei der öffentlichen

Verkündung von Urteilen | Bemerkungen | |||||||||||

ESt | KSt | GewSt | VSt | Grund- steuer | ErbSt | Andere Steuern vom

Einkommen und Vermögen | Steuern auf

Versicherungsprämien*) | Verkehr-steuern | gestattet | gestattet nur mit

Zustimmung des anderen Staates | nicht gestattet | ||

Kirgisistan | X | X | X | X | X | DBA

UdSSR**) gilt fort | |||||||

Kroatien | X | X | X | X | X | DBA

SFRJ***) gilt fort | |||||||

Kuwait | X | X | X | X | X | ||||||||

Malaysia | X | X | X | X | X | ||||||||

Marokko | X | X | X | X | X | ||||||||

Mauritius | X | X | X | X | X | ||||||||

Mazedonien | X | X | X | X | X | DBA

SFRJ***) gilt fort | |||||||

Mexiko | X | X | X | X | X | ||||||||

Moldau | X | X | X | X | X | DBA

UdSSR**) gilt fort | |||||||

Mongolei | X | X | X | X | X | ||||||||

*) Versicherungsteuer/Feuerschutzsteuer

**) DBA UdSSR (1981) Artikel 21, Austausch von Informationen: Die zuständigen Behörden der Vertragsstaaten teilen einander die in ihren Steuergesetzen eingetretenen Änderungen, soweit erforderlich, mit.

***) Sozialistische Föderative Republik Jugoslawien (SFRJ)

Tabelle in neuem Fenster öffnen

Betroffene Steuern | Bekanntgabe von

Auskünften in öffentlichen Gerichtsverhandlungen oder bei der öffentlichen

Verkündung von Urteilen | Bemerkungen | |||||||||||

ESt | KSt | GewSt | VSt | Grund- steuer | ErbSt | Andere Steuern vom

Einkommen und Vermögen | Steuern auf

Versicherungsprämien*) | Verkehr-steuern | gestattet | gestattet nur mit

Zustimmung des anderen Staates | nicht gestattet | ||

Namibia | X | X | X | X | X | ||||||||

Pakistan | X | X | X | X | |||||||||

Philippinen | X | X | X | X | X | ||||||||

Sambia | X | X | X | X | X | ||||||||

Schweiz | X | X | X | X | X | X | X | ||||||

Serbien

und Montenegro | X | X | X | X | X | bis

: Bundesrepublik ugoslawien; DBA

SFRJ**) gilt fort | |||||||

Simbabwe | X | X | X | X | X | ||||||||

Singapur | X | X | X | X | X | ||||||||

Sri Lanka | X | X | X | X | X | ||||||||

Südafrika | X | X | X | X | |||||||||

Thailand | X | X | X | X | X | ||||||||

*) Versicherungsteuer/Feuerschutzsteuer

**) Sozialistische Föderative Republik Jugoslawien (SFRJ)

Tabelle in neuem Fenster öffnen

Betroffene Steuern | Bekanntgabe von

Auskünften in öffentlichen Gerichtsverhandlungen oder bei der öffentlichen

Verkündung von Urteilen | Bemerkungen | |||||||||||

ESt | KSt | GewSt | VSt | Grund- steuer | ErbSt | Andere Steuern vom

Einkommen und Vermögen | Steuern auf

Versicherungsprämien*) | Verkehr-steuern | gestattet | gestattet nur mit

Zustimmung des anderen Staates | nicht gestattet | ||

Trinidad

und Tobago | X | X | X | X | |||||||||

Tunesien | X | X | X | X | X | ||||||||

Turkmenistan | X | X | X | X | X | DBA

UdSSR**) gilt fort (einseitige Vermutung) | |||||||

Ukraine | X | X | X | X | X | ||||||||

Uruguay | X | X | X | X | X | ||||||||

Venezuela | X | X | X | X | X | ||||||||

Vereinigte

Ara- bische Emirate | X | X | X | X | X | ||||||||

Vietnam | X | X | X | X | X | ||||||||

*) Versicherungsteuer/Feuerschutzsteuer

**) DBA UdSSR (1981) Artikel 21, Austausch von Informationen: Die zuständigen Behörden der Vertragsstaaten teilen einander die in ihren Steuergesetzen eingetretenen Änderungen, soweit erforderlich, mit

Anlage 2

Kurzanleitung zum Ausfüllen der Formulare

Die Formulare sind mit allen erforderlichen Angaben, in Maschinenschrift und in deutscher Sprache auszufüllen. Fachausdrücke sind zu vermeiden beziehungsweise kurz zu erläutern. Auf Abkürzungen ist zu verzichten.

Die Verwendung einer gesonderten Anlage ist möglich.

Auskunftsersuchen

Bei Auskunftsersuchen können die Formulare der Anlage 3 bis 5 verwandt werden.

Der steuerliche Sachverhalt und die sich daraus für das Ersuchen ergebenden Folgerungen und Vermutungen sind gestrafft darzustellen, wobei der Zusammenhang mit den von der ausländischen Steuerverwaltung gewünschten Ermittlungen deutlich werden muss.

Die betroffenen Jahre und Steuerarten sind anzugeben.

Gewünschte Ermittlungen sind durch konkrete Fragen zu benennen und erbetene Unterlagen sind genau zu bezeichnen.

Auf ein nach deutschem Recht bestehendes Auskunfts- und Vorlageverweigerungsrecht (§§ 101 bis 106 AO) sowie auf das im deutschen Recht bestehende Verbot im Besteuerungsverfahren Zwangsmittel gegen den Steuerpflichtigen zu verwenden, wenn dieser dadurch gezwungen würde, sich selbst wegen einer von ihm begangenen Steuerstraftat oder Steuerordnungswidrigkeit zu belasten (§ 393 Abs. 1 AO) ist hinzuweisen. Ggf. ist der einschlägige Gesetzestext, soweit er von Bedeutung sein kann, in Kopie beizufügen.

Gegebenenfalls ist aufzunehmen:

Tabelle in neuem Fenster öffnen

• | Der Hinweis auf eine

besondere Eilbedürftigkeit unter Angabe der Gründe. | ||

• | Der Hinweis: | „Gegen den/die in

der Bundesrepublik Deutschland Betroffene(n) ist ein Steuerstrafverfahren

eingeleitet worden. Die erbetenen Auskünfte dienen der Ermittlung der Besteuerungsgrundlagen.” | |

• | Der Hinweis: | „Die Auskünfte

werden benötigt | |

– | um das genannte

Doppelbesteuerungsabkommen durchzuführen | ||

– | um die Besteuerung nach

dem Recht der Bundesrepublik Deutschland zutreffend durchzuführen.” | ||

Als Schlussformel ist stets aufzunehmen:

„Die in diesem Ersuchen enthaltenen Angaben und die aufgrund dieses Ersuchens erteilten Auskünfte unterliegen den Geheimhaltungsbestimmungen der oben genannten Regelung. Sie dürfen nur für die in dieser Regelung genannten Zwecke, beschränkt auf die dort genannten Steuern, verwendet werden.”

„Die Inanspruchnahme der Amtshilfe ist erforderlich, da die Sachverhaltsaufklärung unter Anwendung der inländischen Ermittlungsmöglichkeiten nicht zum Ziel führte beziehungsweise keinen Erfolg verspricht.”

Auskünfte ohne Ersuchen (Mitteilungen/Spontanauskünfte)

Das dem vorliegenden Sachverhalt entsprechende Formular (Anlage 6 bis 10) ist zu verwenden.

Es sind alle vorhandenen Angaben in das Formular aufzunehmen, die der ausländischen Steuerverwaltung eine Identifizierung des Betroffenen ermöglichen.

In Anlage 6 ist der Zahlungsgrund (Art des Einkommens) zusätzlich in Form des entsprechenden nachstehenden OECD-Schlüssels (Artikelnummer des OECD-Musterabkommens) im vorgegebenen Feld anzugeben:

Tabelle in neuem Fenster öffnen

6 | Einkünfte aus unbeweglichem

Vermögen | |

7 | Unternehmensgewinne | |

10 | Dividenden insgesamt | |

11 | Zinsen insgesamt | |

12 | Lizenzgebühren | |

13 | Veräußerungsgewinne | |

14 | Vergütungen für selbstständige

Arbeit | |

15 | Löhne und Gehälter | |

16 | Aufsichtsrats- und

Verwaltungsratsvergütungen | |

17 | Einkünfte von Künstlern und

Sportlern | |

18 | Ruhegehälter, Renten,

Unterhaltszahlungen | |

19 | Vergütungen für öffentliche

Dienstleistungen (Löhne, Gehälter, Ruhegehälter, Sonstige) | |

21 | Andere Einkünfte |

BMF v. - IV B 1 -

S 1320 - 11/06

Auf diese Anweisung wird Bezug genommen in folgenden Verwaltungsanweisungen:

Auf diese Anweisung wird Bezug genommen in folgenden Gerichtsentscheidungen:

Fundstelle(n):

BStBl 2006 I Seite 26

EStB 2006 S. 141 Nr. 4

WPg 2006 S. 334 Nr. 5

NAAAB-76667

1DBA UdSSR (1981) Artikel 21, Austausch von Informationen: Die zuständigen Behörden der Vertragsstaaten teilen einander die in ihren Steuergesetzen eingetretenen Änderungen, soweit erforderlich, mit.

2DBA UdSSR (1981) Artikel 21, Austausch von Informationen: Die zuständigen Behörden der Vertragsstaaten teilen einander die in ihren Steuergesetzen eingetretenen Änderungen, soweit erforderlich, mit.