Bundesministerium der Finanzen - IV D 2 –

S 1451

– 29/03

Einheitliche Betriebskartei

Unter Bezugnahme auf das Ergebnis der Erörterungen mit den obersten Finanzbehörden der Länder wird das Muster der einheitlichen Betriebskartei wie aus der Anlage ersichtlich bekannt gegeben.

Anlage

Einheitliche Betriebskartei

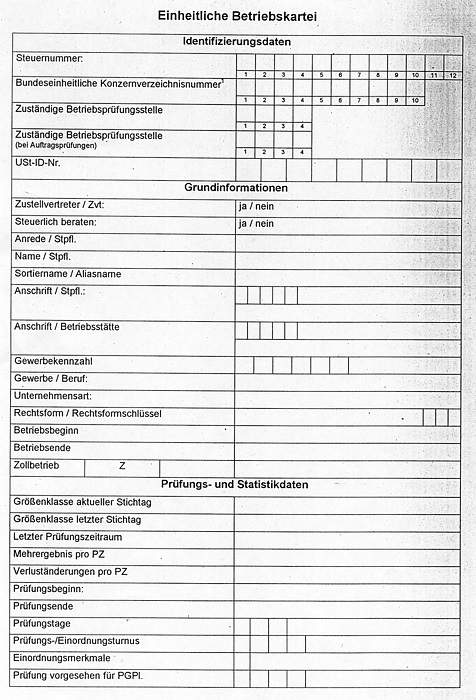

Tabelle in neuem Fenster öffnen

Identifizierungsdaten | |

Steuernummer: | (12 Stellen – z.B. 9143 / 111 / 1111 1) |

Bundeseinheitliche Konzernverzeichnisnummer | (10 Stellen

– Verzweigung ins Konzernverzeichnis |

Zuständige Betriebsprüfungsstelle | (nach

Zuständigkeits-VO) |

Zuständige

Betriebsprüfungsstelle (bei Auftragsprüfungen) |

Ergänzung um ein Feld für die vierstellige FA-Nummer der beauftragten

Bp-Stelle |

USt-ID-Nr. | 9-stellig,

nach amtlichem Muster |

Grundinformationen | |

Zustellvertreter / Zvt: | ja / nein |

Steuerlich beraten: | ja / nein |

Anrede / Stpfl. | |

Name / Stpfl. | |

Sortiername / Aliasname | |

Anschrift / Stpfl.: | (PLZ, Ort, Straße) |

Anschrift /

Betriebsstätte | (PLZ, Ort, Straße,) |

Gewerbekennzahl | |

Gewerbe / Beruf: | Eingabe im Klartext |

Unternehmensart: | |

Rechtsform / Rechtsformschlüssel |

Klartext / Schlüssel |

Betriebsbeginn | |

Betriebsende | |

Zollbetrieb | Wenn Zollbetrieb Kennzeichnung z.B. durch „Z„ |

Prüfungs-

und Statistikdaten | |

Größenklasse

aktueller Stichtag | (G, M, K, Kst) |

Größenklasse letzter Stichtag | (G, M, K,

Kst) |

Letzter Prüfungszeitraum | (Anfangsjahr – Endjahr) JJJJ – JJJJ |

Mehrergebnis pro PZ | (nach BMF-Schreiben zur

Jahresstatistik vom – IV A 8 – S 1461 –

8/97) |

Verluständerungen pro PZ | |

Prüfungsbeginn: | (Datum: TTMMJJ) |

Prüfungsende: | (Datum:

TTMMJJ) |

Prüfungstage | (Tage,

dreistellig) |

Prüfungs-/Einordnungsturnus | (JJJJ) Erstes Jahr (z.B. 2001) |

Einordnungsmerkmale | Maßgebendes Kriterium und Höhe

i.Tsd.Euro (wie z.B. U, G, A, P, W) |

Prüfung

vorgesehen für PGPI | Vierstellig (halbjährlich z.B.

0202, jährlich z.B. 2002) |

Bundesministerium der Finanzen v. - IV D 2 –

S 1451

– 29/03

Auf diese Anweisung wird Bezug genommen in folgenden Verwaltungsanweisungen:

Fundstelle(n):

KAAAB-15282