Die aktuelle Mandanten-Information 4/2025 – kostenlos für Sie in der NWB Datenbank

[i]Sechs Ausgaben pro JahrAlle zwei Monate finden Sie in der NWB Datenbank eine neue Ausgabe der Mandanten-Information mit aktuellen Themen aus den Bereichen Steuer- und Wirtschaftsrecht. Diese steht Ihnen kostenlos zum Download zur Verfügung, damit Sie Ihre Mandanten einfach und zügig mit den essenziellen Informationen versorgen können.

Relevante Neuigkeiten – für jeden anschaulich zusammengefasst

[i]Informationen getrennt für jede InteressengruppeDie Mandanten-Information dient jeder Interessengruppe als Hilfestellung – unerheblich ob Unternehmer, Arbeitgeber, Arbeitnehmer oder allen Steuerzahlern. In der gebündelten Zusammenstellung sind die Informationen zielgenau für jede Gruppe getrennt dargestellt und bieten so einen direkten Blick auf die entsprechenden aktuellen Neuerungen aus Gesetzgebung, Rechtsprechung und Verwaltungspraxis.

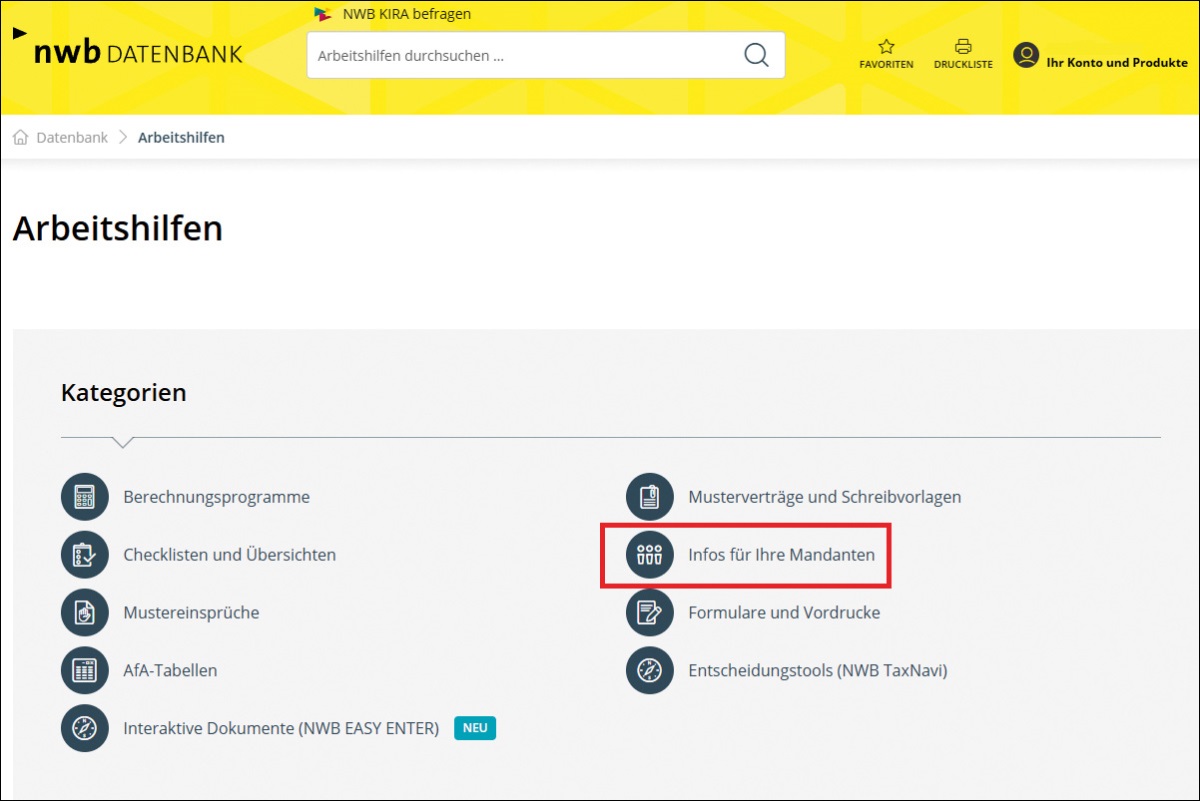

Wie gelangen Sie an die Mandanten-Information?

Sie können die Informationen von der Startseite der NWB Datenbank über einen Klick auf den Punkt „Arbeitshilfen“ aufrufen. Auf dieser Seite finden Sie eine gesonderte Kategorie mit dem Namen „Infos für Ihre Mandanten“. Dort sind nicht nur die gesammelten Mandanten-Informationen hinterlegt (sortiert nach Aktualität), sondern darüber hinaus auch interessante Merkblätter für Ihre Mandanten (z. B. zum Thema Photovoltaikanlage).

Sie [i]Mandanten-Information 4/2025, Arbeitshilfe, NWB FAAAJ-92260 können die Mandanten-Information Juli/August 2025 auch unmittelbar über die DokID NWB FAAAJ-92260 aufrufen. Dort ist auch das Info-Blatt mit Quellenangaben für Sie als Berater zu finden. S. 1631

Folgende Themen sind in der Juli/August-Ausgabe aufbereitet:

Finanzverwaltung äußert sich zur neuen Rechtslage für Kleinunternehmer: [i]Nürnberg, NWB 10/2025 S. 654Das ( NWB AAAAJ-87844) zur geänderten Rechtslage bei der Umsatzsteuer für Kleinunternehmer ab Stellung genommen.

Neu ist u. a., dass Unternehmer ab dem nach § 19 Abs. 4 UStG auch in einem anderen EU-Mitgliedstaat als Kleinunternehmer auftreten dürfen. Voraussetzung für die Anwendung ist, dass der Jahresumsatz nach Art. 288 MwStSystRL in der EU im vorangegangenen Jahr 100.000 € nicht überschritten hat, sowie im laufenden Jahr 100.000 € nicht überschreitet. Außerdem muss der Unternehmer über eine gültige Kleinunternehmer-Identifikationsnummer verfügen. Zu beachten ist, dass der Jahresumsatz nach MwStSystRL nicht zwingend mit dem Gesamtumsatz nach § 19 Abs. 2 UStG identisch ist. Steuerfreie Vermietungsumsätze i. S. des § 4 Nr. 12 Buchst. a UStG sind bspw. nicht in den Gesamtumsatz nach § 19 Abs. 2 UStG einzurechnen, aber sehr wohl in den Jahresumsatz nach Art. 288 MwStSystRL (s. dazu auch Robisch/Greif, Umsatzsteuererklärung 2024, NWB 16/2025 S. 1126, 1129).

Freiberufliche Tätigkeit einer Ärzte-Partnerschaft: [i]Neuffer, NWB 15/2025 S. 964, NWB BAAAJ-89254 Eine zahnärztlich tätige Partnerschaft, an der sieben Zahnärzte beteiligt sind, erzielt freiberufliche Einkünfte, auch wenn sich einer der Zahnärzte ganz überwiegend um die kaufmännische Führung der Partnerschaft kümmert und nur äußerst geringfügig zahnärztlich tätig wird (, NWB WAAAJ-88437).

Hinweis:Aus Sicht der Praxis ist das Urteil zu begrüßen, da es eine Antwort auf die Frage liefert, wo die Grenze zwischen einer im Grundsatz zulässigen Arbeitsteilung und einer nicht mehr leitenden und eigenverantwortlichen Tätigkeit liegt. Dies ist auch abseits von zahnärztlichen Gemeinschaftspraxen bei allen Zusammenschlüssen von Freiberuflern von Bedeutung (Neuffer, NWB 15/2025 S. 964, NWB BAAAJ-89254).

Kein Werbungskostenabzug für Umzug zur Begründung eines häuslichen Arbeitszimmers: [i]Eisenreich, NWB 18/2025 S. 1224, NWB SAAAJ-90478 Der ( NWB LAAAJ-89819) entschieden, dass die Kosten eines Arbeitnehmers für den Umzug in eine größere Wohnung, um dort erstmals ein häusliches Arbeitszimmer begründen zu können, nicht als Werbungskosten absetzbar sind (vgl. Eisenreich, NWB 18/2025 S. 1224, NWB SAAAJ-90478).

Bekanntgabe eines Steuerbescheids bei nicht täglicher Postzustellung: [i]Geserich, NWB 20/2025 S. 1378Die gesetzliche Zugangsvermutung, nach der ein Steuerbescheid drei Tage nach Aufgabe zur Post (ab 2025: vier Tage nach Aufgabe zur Post) als bekanntgegeben gilt, greift auch dann, wenn die Post an zwei Tagen der Dreitagesfrist nicht zustellt, weil sie an einem der beiden Tage (Samstag) grundsätzlich keine Zustellungen vornimmt und der nachfolgende Tag ein zustellfreier Sonntag ist (, NWB YAAAJ-90570).

Hinweis:Bestreitet der Bekanntgabeadressat nicht den Zugang des Schriftstücks, sondern behauptet er lediglich, es nicht innerhalb der Drei-/Viertagesfrist erhalten zu haben, hat er sein Vorbringen im Rahmen des Möglichen zu substantiieren (, BStBl 2019 II S. 16). Wird hingegen nicht der fristgerechte Zugang, sondern den Zugang überhaupt bestritten, kann der Bekanntgabeadressat dieses Vorbringen in der Regel nicht substantiieren. In diesen Fällen obliegt daher den Finanzbehörden regelmäßig die Beweislast für den Zugang.

Verwendung unterschiedlicher Sterbetafeln für Männer und Frauen: [i]Carlé, NWB 18/2025 S. 1231, NWB JAAAJ-90481 Es ist verfassungsrechtlich nicht zu beanstanden, dass bei der Bewertung lebenslanger Nutzungen und Leistungen im Rahmen der Erbschaft- und Schenkungsteuer unterschiedliche Sterbetafeln für Männer und Frauen verwendet werden (, NWB DAAAJ-89317).

Fundstelle(n):

NWB 2023 Seite 1630 - 1631

WAAAJ-93086