Fachinhalte für Ihre Mitarbeiter in der NWB Datenbank

Die jederzeitige Zugangsmöglichkeit zu allen Fachinformationen des

Steuerrechts ist für die Steuerkanzleien von elementarer Bedeutung. Da im Zuge

der Einführung von flexiblen und mobilen Arbeitsformen viele Angestellte

zumindest teilweise im Homeoffice arbeiten, sind – neben den

Arbeitsprozessen – nun auch die Organisationsabläufe, wie z. B. der

Fachzeitschriftenumlauf, zu digitalisieren.

Die jederzeitige Zugangsmöglichkeit zu allen Fachinformationen des

Steuerrechts ist für die Steuerkanzleien von elementarer Bedeutung. Da im Zuge

der Einführung von flexiblen und mobilen Arbeitsformen viele Angestellte

zumindest teilweise im Homeoffice arbeiten, sind – neben den

Arbeitsprozessen – nun auch die Organisationsabläufe, wie z. B. der

Fachzeitschriftenumlauf, zu digitalisieren.

[i]Erste Anlaufstelle für alle FachfragenMit der NWB Datenbank stehen Ihnen stets alle Fachinhalte – auch außerhalb der Kanzleiräume – zur Verfügung. Davon profitieren ebenso Ihre Mitarbeiter, die im Homeoffice oder mobil arbeiten, denn mit der NWB Datenbank – als erste Anlaufstelle für alle Fachfragen – haben diese jederzeit die Möglichkeit, auf die für sie relevanten Informationen zuzugreifen.

NWB Infos für Steuerfachangestellte

[i]Kostenlos in Ihrem Abo enthalten: NWB Infos für Steuerfachangestellte ...Speziell auf die Bedürfnisse und Arbeitsroutinen der Steuerfachangestellten zugeschnittene Inhalte enthält die Online-Beilage „NWB Infos für Steuerfachangestellte“, die Sie komfortabel und einfach „per Knopfdruck“ an Ihre Mitarbeiter weiterleiten können. Sie finden die Komplett-PDF der aktuellen Ausgabe unter NWB JAAAJ-71637.

Damit hat jeder Kanzleimitarbeiter – insbesondere auch im Homeoffice – sofort und direkt Zugriff auf alle Beiträge. Ein Überblick über sämtliche Fachinhalte der bisher erschienenen Ausgaben der „NWB Infos für Steuerfachangestellte“ kann unter NWB XAAAE-43351 aufgerufen werden.

Die aktuelle Ausgabe „NWB Infos für Steuerfachangestellte – 2/2024“ beinhaltet die folgenden Beiträge:

Steuerliche Behandlung von Unterhaltsleistungen – Voraussetzungen und Folgen der steuerlichen Berücksichtigung beim Leistenden sowie korrespondierende Behandlung beim Leistungsempfänger

Arbeitshilfe:In der NWB Datenbank (Login über www.nwb.de) finden Sie unter NWB WAAAE-26953 das Berechnungsprogramm „Unterhaltsleistungen gem. § 33a EStG“ von Dürr.

Nachträgliche Anschaffungs-/Herstellungskosten, Erhaltungsaufwendungen und anschaffungsnahe Herstellungskosten

Für die Ermittlung der Einkünfte aus Vermietung und Verpachtung aber auch für die Bilanzierung von Grundstücken im Betriebsvermögen ist die Abgrenzung zwischen Erhaltungsaufwendungen sowie Anschaffungskosten und (anschaffungsnahen) Herstellungskosten von elementarer Bedeutung. Ausgangspunkt der steuerlichen Beurteilung der Grundsätze und Abgrenzungsmerkmale ist hierbei oftmals das (BStBl 2003 I S. 386). Die Grenzen sind nicht immer eindeutig zu bestimmen und führen nicht selten zu Streit- und Klärungspotenzial mit dem Finanzamt.S. 2303

Beim Aufrufen der Inhalte in der Datenbank bieten Verweise auf thematisch passende Inhalte und Arbeitshilfen eine praxisgerechte Unterstützung – vor allem bei hohem Termindruck. Dies spart Zeit, vermeidet Rückfragen, optimiert die Arbeitsabläufe und sichert damit den Erfolg Ihrer Kanzlei.

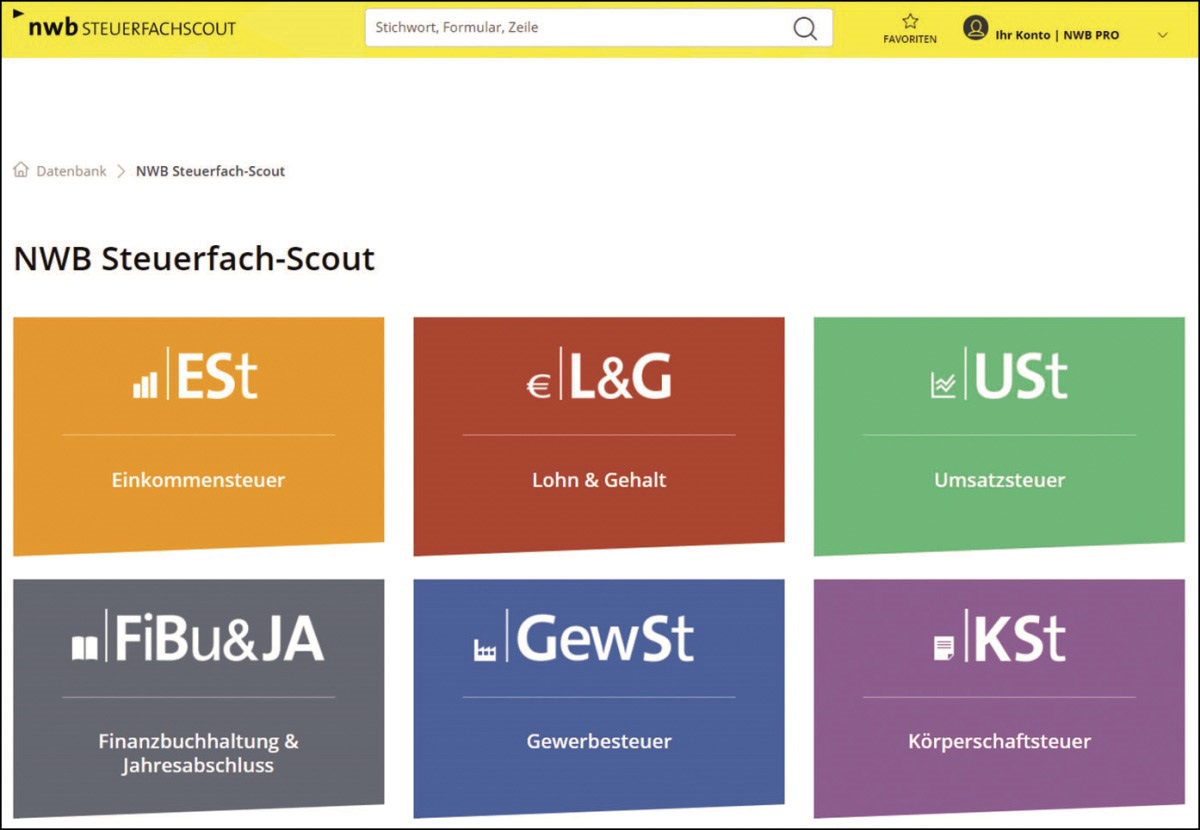

NWB Steuerfach-Scout

[i]... und der NWB Steuerfach-ScoutDarüber hinaus steht Ihren Mitarbeitern mit dem NWB Steuerfach-Scout eine speziell für Steuerfachangestellte entwickelte Datenbank zur Verfügung, die mit nur wenigen Klicks die passenden Antworten auf Fragen in den Bereichen

Einkommensteuer,

Umsatzsteuer,

Finanzbuchhaltung & Jahresabschluss,

Gewerbesteuer,

Körperschaftsteuer,

Lohn & Gehalt

liefert. So kommen Ihre Mitarbeiter schnell zur gesuchten Information und können mit ihrer Arbeit fortfahren.

Die Inhalte des NWB Steuerfach-Scouts werden regelmäßig aktualisiert. So können Sie sich sicher sein, dass Ihre Mitarbeiter immer auf die neuesten Informationen zugreifen können und auf dem Laufenden bleiben.

[i]FAQ-PrinzipDer NWB Steuerfach-Scout ist einfach zu bedienen, da er nach dem Frage-Antwort-Prinzip aufgebaut ist und auf konkreten Fällen aus dem Arbeitsalltag basiert. Die Inhalte sind in kompakter Form aufbereitet und damit schnell zu erfassen.

Der Unterschied zur NWB Datenbank besteht darin, dass der NWB Steuerfach-Scout konkrete Fragen und dazu passende Antworten zu dem eingegebenen Suchbegriff liefert. Mit dem NWB Steuerfach-Scout beschleunigen sich Arbeitsprozesse, denn er liefert schnell kompakte sowie praktisch orientierte Antworten auf alle typischen Praxisfragen. Somit dient der Steuerfach-Scout als perfekte Ergänzung zur klassischen NWB Datenbank. Der NWB Steuerfach-Scout kann sowohl über www.nwb.steuerfachscout.de als auch über die Startseite der NWB Datenbank über einen Klick auf den Punkt „Steuerfach-Scout“ erreicht werden.

Fundstelle(n):

NWB 2024 Seite 2302 - 2303

DAAAJ-73515