Körperschaftsteuerliche und gewerbesteuerliche Organschaft unter Berücksichtigung der Änderungen durch das Steuersenkungs- (StSenkG) und das Unternehmenssteuerfortentwicklungsgesetz (UntStFG)

Unter Bezugnahme auf das Ergebnis der Erörterungen mit den obersten Finanzbehörden der Länder gilt zur Anwendung der Änderungen der Organschaftsregelungen durch das Steuersenkungsgesetz (StSenkG) vom (BGBl I S. 1433, BStBl I S. 1428) und durch das Unternehmenssteuerfortentwicklungsgesetz (UntStFG) vom (BGBl 2001 I S. 3858, BStBl 2002 I S. 35) Folgendes: [1]

A. Organträger

1 Nach § 14 Abs. 1 Satz 1 i. V. mit Abs. 1 Nr. 2 Satz 1 KStG kann Organträger nur noch ein einziges gewerbliches Unternehmen mit Geschäftsleitung im Inland sein. Eine Organschaft zu mehreren Organträgern ist nicht zulässig (vgl. Rdnr. 15 ff.).

I. Begriff des gewerblichen Unternehmens

2 Ein gewerbliches Unternehmen liegt vor, wenn die Voraussetzungen für einen Gewerbebetrieb im Sinne des § 2 GewStG erfüllt sind.

3 Eine eigene gewerbliche Tätigkeit des Organträgers ist nicht mehr erforderlich. Organträger kann auch eine gewerblich geprägte Personengesellschaft i. S. des § 15 Abs. 3 Nr. 2 EStG [2] oder ein Unternehmen sein, das Gewerbebetrieb kraft Rechtsform ist.

4 Die Tätigkeit einer Kapitalgesellschaft gilt nach § 2 Abs. 2 GewStG stets und in vollem Umfang als Gewerbebetrieb, so dass auch eine bloß vermögensverwaltende Kapitalgesellschaft und eine dauerdefizitäre Kapitalgesellschaft als Organträger in Betracht kommen.

5 Dies gilt nicht für einen dauerdefizitären Betrieb gewerblicher Art. Aufgrund fehlender Gewinnerzielungsabsicht erfüllt er nicht die allgemeinen Voraussetzungen für das Vorliegen eines Gewerbebetriebes i. S. von § 2 Abs. 1 Satz 2 GewStG.

II. Wegfall des Begriffs „inländisches” Unternehmen

6 Der Organträger musste bisher seinen Sitz und seine Geschäftsleitung im Inland haben. Auf diesen doppelten Inlandsbezug beim Organträger verzichtet § 14 Abs. 1 Nr. 2 KStG. Es reicht künftig aus, wenn sich die Geschäftsleitung des Organträgers im Inland befindet.

III. Zeitliche Anwendung

7 Die obigen Voraussetzungen gelten für die körperschaftsteuerliche Organschaft erstmals ab dem Veranlagungszeitraum 2001 (§ 34 Abs. 9 Nr. 2 KStG) und für die gewerbesteuerliche Organschaft erstmals ab dem Erhebungszeitraum 2002 (§ 36 Abs. 1 GewStG).

B. Organgesellschaft

8 Bisher reichte es für die gewerbesteuerliche Organschaft aus, wenn sich die Geschäftsleitung der Organgesellschaft im Inland befand. Ab dem Erhebungszeitraum 2002 ist nach § 2 Abs. 2 Satz 2 GewStG i. V. mit § 14 Abs. 1 Satz 1 KStG und § 36 Abs. 1 GewStG auch der inländische Sitz (doppelter Inlandsbezug) erforderlich. Eine ausländische Kapitalgesellschaft kann danach nicht Organgesellschaft sein, selbst wenn sie im Inland einen Gewerbebetrieb unterhält.

C. Gewinnabführungsvertrag und Eingliederungsvoraussetzungen

I. Körperschaftsteuerliche Organschaft

9 Ab dem Veranlagungszeitraum 2001 sind die Organschaftsvoraussetzungen der wirtschaftlichen und organisatorischen Eingliederung weggefallen (§ 34 Abs. 9 Nr. 2 KStG). Die körperschaftsteuerliche Organschaft setzt künftig nur noch einen Gewinnabführungsvertrag i. S. des § 291 Abs. 1 Aktiengesetz und die finanzielle Eingliederung der Organgesellschaft voraus.

II. Gewerbesteuerliche Organschaft

10 Für die gewerbesteuerliche Organschaft werden bis zu dem Erhebungszeitraum 2001 unverändert die finanzielle, wirtschaftliche und organisatorische Eingliederung gefordert (§ 36 Abs. 2 GewStG).

III. Angleichung der Voraussetzungen für die körperschaftsteuerliche und gewerbesteuerliche Organschaft

11 Ab dem Erhebungszeitraum 2002 stimmen die Voraussetzungen für die gewerbesteuerliche Organschaft mit denen der körperschaftsteuerlichen Organschaft überein (§ 36 Abs. 2 GewStG). Bereits bestehende gewerbesteuerliche Organschaften ohne Gewinnabführungsvertrag enden mit dem Erhebungszeitraum 2001, wenn nicht mit Wirkung ab 2002 ein Gewinnabführungsvertrag abgeschlossen und tatsächlich durchgeführt wird.

12 Die Rückbeziehung der finanziellen Eingliederung und damit die rückwirkende Begründung eines Organschaftsverhältnisses ist nicht zulässig. Rz. Org. 05 des (BStBl I S. 268) gilt für die finanzielle Eingliederung entsprechend.

IV. Additionsverbot

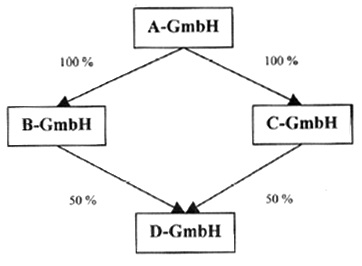

13 Sowohl für die körperschaftsteuerliche als auch für die gewerbesteuerliche Organschaft dürfen ab dem Veranlagungs-/Erhebungszeitraum 2001 für das Vorliegen einer finanziellen Eingliederung i. S. von § 14 Abs. 1 Nr. 1 KStG mittelbare und unmittelbare Beteiligungen zusammengerechnet werden, wenn die Beteiligung an jeder vermittelnden Gesellschaft die Mehrheit der Stimmrechte gewährt.

Die B-GmbH und die C-GmbH sind in die A-GmbH auf Grund unmittelbarer Beteiligung von jeweils 100 % finanziell eingegliedert. Die A-GmbH ist an der D-GmbH nicht unmittelbar beteiligt.

Die Zusammenrechnung der mittelbaren Beteiligung über die B-GmbH (50 %) und die C-GmbH (50 %) führt aber zur finanziellen Eingliederung der D-GmbH in die A-GmbH.

D. Mehrmütterorganschaft

15 Die bislang gewohnheitsrechtlich anerkannte Mehrmütterorganschaft ist durch § 14 Abs. 2 Satz 1 i. V. mit § 34 Abs. 9 Nr. 4 KStG erstmals gesetzlich geregelt worden. [3]

I. Qualifizierung der Willensbildungs-GbR als Organträger

16 Schließen sich mehrere gewerbliche Unternehmen zum Zwecke der einheitlichen Willensbildung gegenüber einer Kapitalgesellschaft zu einer Gesellschaft bürgerlichen Rechts (Willensbildungs-GbR) zusammen, ist die Willensbildungs-GbR Organträger. Sie ist kraft Gesetzes als gewerbliches Unternehmen anzusehen (§ 14 Abs. 2 KStG).

17 Voraussetzung für die Begründung eines Organschaftsverhältnisses ist in diesen Fällen, dass den Gesellschaftern der GbR die Mehrheit der Stimmrechte an der Organgesellschaft zusteht und ihr Wille in der Organgesellschaft tatsächlich durchgeführt wird. Vom Beginn des Wirtschaftsjahrs der Organgesellschaft muss die GbR ununterbrochen bestehen und jeder ihrer Gesellschafter an der Organgesellschaft ununterbrochen beteiligt sein (§ 14 Abs. 2 Satz 2 KStG). Weitere Voraussetzung für eine Organschaft ist ein Gewinnabführungsvertrag zwischen der Organgesellschaft und der Willensbildungs-GbR. Veräußert ein Gesellschafter der Willensbildungs-GbR während des Wirtschaftsjahrs der Organgesellschaft seine Anteile an der Organgesellschaft oder scheidet er während des Wirtschaftsjahrs der Organgesellschaft aus der Willensbildungs-GbR aus, ist vom Zeitpunkt der Veräußerung oder des Ausscheidens an die Voraussetzung der finanziellen Eingliederung nicht mehr erfüllt. Damit entfällt die Anwendung des § 14 KStG für dieses Wirtschaftsjahr.

18 Für den Veranlagungszeitraum 2000 und früher setzt eine Mehrmütterorganschaft voraus, dass die Organgesellschaft wirtschaftlich und organisatorisch in das Unternehmen des Organträgers eingegliedert ist (§ 14 Abs. 2 Nr. 1 bis 5 KStG i. V. mit § 34 Abs. 9 Nr. 1 KStG). Eine Ergebniszurechnung bei den an der Willenbildungsgesellschaft beteiligten Muttergesellschaften ist gesetzlich ausgeschlossen.

II. Auswirkungen der Mehrmütterorganschaft auf gewerbesteuerliche Verluste

19 Nach § 2 Abs. 2 Satz 3 GewStG [4] ist in Fällen der Mehrmütterorganschaft die Willensbildungs-GbR Organträger. Der Gewerbeertrag der Organgesellschaft ist der Willensbildungs-GbR zuzurechnen. Eine Berücksichtigung bei den an der Willensbildungs-GbR beteiligten Gesellschaftern (Muttergesellschaften) ist ausgeschlossen. Die Entscheidungen des Bundesfinanzhofs zur Mehrmütterorganschaft vom (BStBl 2000 II S. 695 und BFH/NV 2000 S. 347) finden keine Anwendung. [5]

20 Bei Beendigung der Mehrmütterorganschaft durch Ausscheiden des vorletzten Gesellschafters aus der Willensbildungs-GbR geht ein noch nicht berücksichtigter Verlustabzug i. S. des § 10a GewStG weder ganz noch anteilig auf den verbleibenden Gesellschafter über, da zwischen dem verbleibenden Gesellschafter und der GbR keine Unternehmensidentität besteht.

E. Steuerfreie Beteiligungserträge der Organgesellschaft

21 Es entspricht der Systematik des Halbeinkünfteverfahrens, wenn ausgeschüttete Gewinne im Organkreis steuerfrei bleiben, soweit sie letztlich auf eine Kapitalgesellschaft entfallen, und lediglich der Halbeinkünftebesteuerung unterliegen, soweit sie letztlich auf eine natürliche Person entfallen.

I. Bruttomethode

22 Nach § 15 Nr. 2 KStG finden bei der Ermittlung des Einkommens der Organgesellschaft § 8b Abs. 1 bis 6 KStG keine Anwendung. Die Vorschriften des § 8b KStG sowie des § 3 Nr. 40 und des § 3c EStG sind bei der Ermittlung des Einkommens des Organträgers anzuwenden, wenn die Organgesellschaft Dividendeneinnahmen oder Veräußerungserlöse erzielt oder wenn in dem beim Organträger zuzurechnenden Einkommen Gewinnminderungen i. S. des § 8b Abs. 3 KStG oder mit solchen Bezügen zusammenhängende Ausgaben i. S. des § 3c EStG enthalten sind (sog. Bruttomethode). [6]

II. Fremdfinanzierungsaufwendungen

23 Fremdfinanzierungsaufwendungen für den Erwerb einer Beteiligung durch die Organgesellschaft stehen im Zusammenhang mit den nach § 8b Abs. 1 KStG steuerfreien Beteiligungserträgen und unterliegen damit dem Abzugsverbot des § 3c Abs. 1 EStG. § 8b Abs. 1 bis 6 KStG ist aber nicht auf der Ebene der Organgesellschaft, sondern erst bei der Ermittlung des Einkommens des Organträgers anzuwenden (§ 15 Nr. 2 Sätze 1 und 2 KStG).

24 Finanziert der Organträger die Beteiligung an der Organgesellschaft fremd, sind die Aufwendungen in voller Höhe abziehbar. Eine Anwendung des § 3c EStG scheidet aus, da die Aufwendungen im Zusammenhang mit Gewinnabführungen und nicht mit nach § 8b KStG steuerfreien Einnahmen stehen. Dies gilt nicht, wenn eine Organgesellschaft für ein Geschäftsjahr in vertraglicher Zeit vorvertragliche Rücklagen auflöst und hieraus eine Gewinnausschüttung leistet. Insoweit handelt es sich um nach § 8b Abs. 1 KStG steuerfreie Beteiligungserträge.

III. Organträger ist eine Kapitalgesellschaft

25 Ist Organträger eine Kapitalgesellschaft, gilt für die steuerliche Behandlung der steuerfreien Beteiligungserträge der Organgesellschaft Folgendes:

Die A-GmbH ist 100 %ige Tochtergesellschaft der B-GmbH. Es besteht ein Organschaftsverhältnis. Die A-GmbH erzielt Dividendeneinnahmen in Höhe von 10 000 €, auf die Betriebsausgaben in Höhe von 1 000 € entfallen.

Bei der Ermittlung des der B-GmbH gemäß § 14 KStG zuzurechnenden Einkommens werden § 8b Abs. 1 KStG und § 3c Abs. 1 EStG nicht berücksichtigt (§ 15 Nr. 2 KStG). Das zuzurechnende Einkommen beträgt 9 000 €.

Tabelle in neuem Fenster öffnen

10 000 € | Betriebseinnahmen |

./. 1 000 € | Betriebsausgaben |

9 000 € |

In der Steuererklärung macht die A-GmbH als Organgesellschaft folgende Angaben:

Tabelle in neuem Fenster öffnen

Einkommen: | 9 000 € |

nachrichtlich: | |

inländische Bezüge i. S. des § 8b Abs. 1 KStG: | 10 000 € |

Betriebsausgaben nach

§ 3c

Abs. 1 EStG: | 1 000 € |

Bei der B-GmbH als Organträger werden nach § 15 Nr. 2 Satz 2 KStG vom zuzurechnenden Einkommen nach § 14 KStG in Höhe von 9 000 € nun die steuerfreien Bezüge nach § 8b Abs. 1 KStG in Höhe von 10 000 € gekürzt und die damit im Zusammenhang stehenden Betriebsausgaben i. S. von § 3c Abs. 1 EStG hinzugerechnet. Das verbleibende zuzurechnende Einkommen beträgt 0 €.

IV. Organträger ist eine natürliche Person

26 Ist Organträger eine natürliche Person, gilt für die steuerliche Behandlung der steuerfreien Beteiligungserträge der Organgesellschaft Folgendes:

Die 100 %ige Beteiligung an der A-GmbH ist Betriebsvermögen des gewerblichen Einzelunternehmens des B. Es besteht ein Organschaftsverhältnis. Die A-GmbH erzielt Dividendeneinnahmen in Höhe von 10 000 €, auf die Betriebsausgaben in Höhe von 1 000 € entfallen.

Das dem Organträger gemäß § 14 KStG zuzurechnende Einkommen beträgt 9 000 € (wie Beispiel zu Rdnr. 25).

Die Angaben in der Steuererklärung der A-GmbH als Organgesellschaft entsprechen dem Beispiel zu Rdnr. 25.

Bei Organträger B werden nach § 15 Nr. 2 Satz 2 KStG vom zuzurechnenden Einkommen nach § 14 KStG i. H. von 9 000 € die nach § 3 Nr. 40 Buchstabe d EStG steuerfreien Bezüge i. H. von 5 000 € abgezogen und nach § 3c Abs. 2 EStG die Hälfte der damit im Zusammenhang stehenden Betriebsausgaben hinzugerechnet. Das dem Organträger B verbleibende zuzurechnende Einkommen beträgt 4 500 €.

V. Organträger ist eine Personengesellschaft

27 Ist der Organträger eine Personengesellschaft, werden steuerfreie Beteiligungserträge der Organgesellschaft bei Gesellschaftern, die Kapitalgesellschaften sind, entsprechend Beispiel zu Rdnr. 25, und bei Gesellschaftern, die natürliche Personen sind, entsprechend Beispiel zu Rdnr. 26 behandelt.

VI. Auswirkungen der Bruttomethode des § 15 Nr. 2 KStG auf die Gewerbesteuer

28 Die Bruttomethode nach § 15 Nr. 2 KStG ist auch bei der Gewerbesteuer anzuwenden. Dabei ist nach § 15 Nr. 2 Satz 2 KStG die Anwendung der Vorschriften § 8b KStG, § 3 Nr. 40 EStG und § 3c EStG auf der Ebene des Organträgers nachzuholen.

1. Veräußerungsgewinne

29 Gewinne aus der Veräußerung von Anteilen an in- und ausländischen Körperschaften sind im Steuerbilanzgewinn der Organgesellschaft enthalten. § 8b Abs. 2 KStG findet auf der Ebene der Organgesellschaft keine Anwendung (§ 15 Nr. 2 Satz 1 KStG). Die Voraussetzungen einer Kürzungsvorschrift nach § 9 GewStG liegen nicht vor. § 8b Abs. 2 KStG ist nach § 15 Nr. 2 Satz 2 KStG bei der Ermittlung des Einkommens des Organträgers anzuwenden.

Die O-GmbH hat einen Gewinn aus Gewerbetrieb in Höhe von 100 000 €. Darin enthalten ist ein Gewinn aus der Veräußerung von Anteilen an der E-AG in Höhe von 10 000 €. Es besteht ein Organschaftsverhältnis mit der M-AG als Organträger.

Lösung:

Nach § 15 Nr. 2 Satz 1 KStG ist bei der O-GmbH § 8b Abs. 2 KStG nicht anzuwenden. Der Steuerbilanzgewinn beträgt 100 000 €. Dieser Betrag stellt auch den Gewerbeertrag der O-GmbH dar, weil auf Veräußerungsgewinne eine gewerbesteuerliche Kürzungsvorschrift nicht anzuwenden ist.

Auf der Ebene der M-AG ist § 8b Abs. 2 KStG anzuwenden. Es ergibt sich ein Gewerbeertrag i. H. von 90 000 €.

2. Dividendeneinnahmen aus Schachtelbeteiligungen

30 Auf Dividendeneinnahmen der Organgesellschaft ist § 8b Abs. 1 KStG nicht anzuwenden (§ 15 Nr. 2 Satz 1 KStG). Die Dividendeneinnahmen unterliegen im Organkreis nicht der Gewerbesteuer, wenn die Voraussetzungen einer Kürzung nach § 9 Nr. 2a oder Nr. 7 GewStG erfüllt sind. In diesem Fall sind sie bei der Ermittlung des Gewerbeertrags der Organgesellschaft abzüglich der damit im Zusammenhang stehenden Ausgaben zu kürzen.

Die O-GmbH hat einen Gewinn aus Gewerbebetrieb in Höhe von 100 000 €. Darin enthalten sind Dividenden aus der 15 %igen Beteiligung an der E-AG i. H. von 10 000 €. Es besteht ein Organschaftsverhältnis mit der M-AG als Organträger.

Lösung:

Nach § 15 Nr. 2 KStG ist bei der O-GmbH der Gewinn in voller Höhe von 100 000 € anzusetzen, weil § 8b Abs. 1 KStG bei ihr nicht zu berücksichtigen ist. Dieser Gewinn ist Ausgangsgröße für die Ermittlung des Gewerbeertrags. Bei der Ermittlung des Gewerbeertrags ist der Gewinn i. H. von 100 000 € nach § 9 Nr. 2a GewStG um die darin enthaltenen Einnahmen aus der Schachteldividende zu kürzen. Der Gewerbeertrag beträgt 90 000 €.

Der M-AG ist als Organträger ein Gewerbeertrag der O-GmbH in Höhe von 90 000 € zuzurechnen. Es ist keine Korrektur vorzunehmen, da in dem zugerechneten Betrag keine Einnahmen i. S. des § 8b Abs. 1 KStG enthalten sind.

31 Bei mehreren Beteiligungen im Organkreis ist die 10 %-Grenze des § 9 Nr. 2a und Nr. 7 GewStG für jede Beteiligung getrennt zu betrachten.

3. Dividendeneinnahmen aus Streubesitz

32 Auf Dividendeneinnahmen der Organgesellschaft ist § 8b Abs. 1 KStG nicht bei der Ermittlung des Einkommens der Organgesellschaft, sondern erst auf der Ebene des Organträgers anzuwenden (§ 15 Nr. 2 Satz 1 und 2 KStG). Die Dividendeneinnahmen sind jedoch nach § 8 Nr. 5 GewStG wieder hinzuzurechnen.

Die O-GmbH hat einen Gewinn aus Gewerbebetrieb in Höhe von 100 000 €. Darin enthalten sind Dividenden aus einer 5 %igen Beteiligung an der E-AG i. H. von 10 000 €. Es besteht ein Organschaftsverhältnis mit der M-AG als Organträger.

Lösung:

Nach § 15 Nr. 2 KStG ist bei der O-GmbH der Gewinn in voller Höhe von 100 000 € anzusetzen, weil § 8b Abs. 1 KStG bei ihr nicht zu berücksichtigen ist. Bei der Ermittlung des Gewerbeertrags ist eine Kürzung nicht vorzunehmen, weil die Voraussetzungen des § 9 Nr. 2a GewStG bei Nicht-Schachtelbeteiligungen nicht vorliegen. Der Gewinn aus Gewerbebetrieb und der Gewerbeertrag betragen 100 000 €.

Auf der Ebene M-AG ist § 8b Abs. 1 KStG anzuwenden. Durch die Hinzurechnung nach § 8 Nr. 5 GewStG auf der Ebene des Organträgers bleibt es bei einem Gewerbeertrag von 100 000 €.

4. Entgelte für Dauerschulden

33 Sind bei der Organgesellschaft in den mit nach § 8b KStG steuerfreien Einnahmen im Zusammenhang stehenden Ausgaben (§ 3c EStG) Entgelte für Dauerschulden enthalten, ist § 3c EStG auf der Ebene des Organträgers nur noch insoweit anzuwenden, wie nicht schon eine Hinzurechnung in Höhe der Hälfte der Entgelte für Dauerschuldzinsen nach § 8 Nr. 1 GewStG bei der Organgesellschaft erfolgt ist.

5. Organträger ist eine Personengesellschaft

34 Ist Organträger eine Personengesellschaft, finden die Vorschriften zu § 8b KStG und § 3 Nr. 40 EStG bei der Gewerbesteuer keine Anwendung, da die Personengesellschaft eigenes Gewerbesteuersubjekt i. S. des § 2 GewStG ist.

Die O-GmbH ist Organgesellschaft einer Personengesellschaft, an der zu 50 % eine natürliche Person und zu 50 % eine Kapitalgesellschaft beteiligt sind. Die O-GmbH hat einen Gewinn aus Gewerbebetrieb i. H. von 100 000 €. Darin enthalten ist ein Gewinn aus der Veräußerung von Anteilen an der E-AG i. H. von 10 000 €.

Lösung:

Der Gewinn aus der Veräußerung der Anteile an der E-AG ist auf der Ebene der O-GmbH nicht nach § 8b Abs. 2 KStG steuerfrei (§ 15 Nr. 2 KStG). Auf der Ebene der Personengesellschaft als Organträger ist weder § 8b KStG noch § 3 Nr. 40 EStG anwendbar, so dass der Gewerbeertrag (einschließlich des Veräußerungsgewinns von 10 000 €) in voller Höhe von 100 000 € der Gewerbesteuer unterliegt.

F. Unterschiedliches Recht bei Organgesellschaft und Organträger

35 Beim Übergang vom Anrechnungsverfahren zum Halbeinkünfteverfahren bei der Körperschaftsteuer kann es zu einem Zusammenfallen von altem Recht (KStG a. F. [7]) und neuem Recht (KStG n. F.) innerhalb des Organkreises kommen, wenn das Wirtschaftsjahr bei der Organgesellschaft und dem Organträger nicht identisch ist.

Zu unterscheiden sind zwei Fallgruppen:

I. Fallgruppe 1: Abweichendes Wirtschaftsjahr bei der Organgesellschaft

36 Unterliegt der Organträger dem KStG n. F. und ist für die Ermittlung des ihm zuzurechnenden Organeinkommens noch das KStG a. F. anzuwenden, ist auf das zu versteuernde Einkommen des Organträgers ein Steuersatz von 25 % anzuwenden.

Im Jahr 2001 ermittelt der Organträger, bei dem das Wirtschaftsjahr das Kalenderjahr ist, sein Einkommen nach neuem Recht. Die Organgesellschaft ermittelt hingegen das Organeinkommen für das Wirtschaftsjahr 2000/2001 noch nach altem Recht. Dieses Organeinkommen wird dem Organträger für den Veranlagungszeitraum 2001 zugerechnet. Auf das zu versteuernde Einkommen des Organträgers ist ein Steuersatz von 25 % anzuwenden.

II. Fallgruppe 2: Abweichendes Wirtschaftsjahr beim Organträger

37 Unterliegt der Organträger dem KStG a. F. und ist für die Ermittlung des ihm zuzurechnenden Organeinkommens schon das KStG n. F. anzuwenden, ist auf das zu versteuernde Einkommen des Organträgers ein Steuersatz von 40 % anzuwenden.

Der Organträger ermittelt sein Einkommen für das Wirtschaftsjahr 2000/2001 noch nach altem Recht. Für die Organgesellschaft gilt bereits neues Recht. Das nach neuem Recht ermittelte Organeinkommen wird dem Organträger für den Veranlagungszeitraum 2001 zugerechnet. Auf das zu versteuernde Einkommen des Organträgers ist ein Steuersatz von 40 % anzuwenden.

38 Bezieht die Organgesellschaft Beteiligungserträge nach neuem Recht, findet § 15 Nr. 2 Satz 2 KStG n. F. und damit § 8b KStG, § 3 Nr. 40 und § 3c EStG beim Organträger Anwendung (§ 34 Abs. 10 KStG).

G. Körperschaftsteuererhöhung nach § 37 Abs. 3 KStG

39 Vereinnahmt eine Körperschaft Bezüge i. S. des § 8b Abs. 1 KStG, die bei der leistenden Körperschaft zu einer Körperschaftsteuerminderung geführt haben, führt dies bei der Empfängerin der Bezüge nach § 37 Abs. 3 KStG zu einer Körperschaftsteuererhöhung. In Organschaftsfällen ist für Bezüge der Organgesellschaft die Körperschaftsteuererhöhung beim Organträger vorzunehmen (§ 37 Abs. 3 Satz 2 KStG).

H. Organschaftliche Mehr- und Minderabführungen (§ 27 Abs. 6 KStG)

40 Veränderungen des steuerlichen Einlagekontos bei Mehr- und Minderabführungen einer Organgesellschaft sind in § 27 Abs. 6 KStG geregelt. Ist die Kapitalgesellschaft Organgesellschaft im Sinne des § 14 KStG oder des § 17 KStG und übersteigt das dem Organträger zuzurechnende Einkommen den abgeführten Gewinn

wegen der Einstellung von Beträgen aus dem Jahresüberschuss in die gesetzliche Rücklage (§ 300 Nr. 1 des Aktiengesetzes),

in den Fällen des § 14 Abs. 1 Nr. 4 KStG wegen Einstellung von Beträgen aus dem Jahresüberschuss in die Gewinnrücklagen,

wegen der Verpflichtung zum Ausgleich vorvertraglicher Verluste (§ 301 des Aktiengesetzes) oder

wegen von der Handelsbilanz abweichender Bewertung von Aktiv- oder Passivposten in der Steuerbilanz,

ist der Unterschiedsbetrag (Minderabführung) bei der Organgesellschaft auf dem steuerlichen Einlagekonto zu erfassen.

41 Unterschreitet das dem Organträger zuzurechnende Einkommen den abgeführten Gewinn

wegen der Auflösung der in Satz 1 genannten Gewinnrücklagen oder

wegen von der Handelsbilanz abweichender Bewertung von Aktiv- oder Passivposten in der Steuerbilanz,

mindert der Unterschiedsbetrag (Mehrabführung) das steuerliche Einlagekonto.

42 Zur Verwendung des steuerlichen Einlagekontos bei Mehr- und Minderabführungen wird auf das zum steuerlichen Einlagekonto (BStBl 2003 I S. 366) verwiesen.

I. Organschaftsausgleichsposten

43 Nach der Umstellung des Körperschaftsteuersystems vom Anrechnungs- auf das Halbeinkünfteverfahren gilt für die steuerliche Behandlung von Ausgleichsposten bei der Organschaft Folgendes:

Der Ausgleichsposten ist ein Korrekturposten zum Beteiligungsbuchwert. Auch nach der Systemumstellung sind die organschaftlichen Ausgleichsposten in voller Höhe zu bilden, unabhängig davon, ob das Organschaftseinkommen bzw. Teile davon beim Organträger voll steuerpflichtig oder insgesamt oder hälftig steuerfrei sind. Die Ausgleichsposten sind aber begrenzt auf die Höhe des Prozentsatzes der Beteiligung des Organträgers an der Organgesellschaft.

44 Wird beispielsweise ein beim Organträger gebildeter passiver Ausgleichsposten im Rahmen einer Veräußerung der Organbeteiligung aufgelöst, so erhöht sich der – nach § 8b Abs. 2 KStG steuerfreie – Veräußerungsgewinn. Der passive Ausgleichsposten repräsentiert stille Reserven in der Organgesellschaft, die handelsrechtlich bereits an den Organträger abgeführt worden sind.

45 Nach § 8b Abs. 2 Satz 2 KStG tritt die Steuerfreiheit jedoch nicht ein, soweit in den vorangegangenen Jahren bereits steuerwirksame Teilwertabschreibungen vorgenommen worden sind. In Höhe dieser Teilwertabschreibungen bleibt der Veräußerungsgewinn, zu dem auch die Auflösung eines Ausgleichspostens gehört, steuerpflichtig.

BMF v. - IV A 2

- S 2770 - 18/03

Auf diese Anweisung wird Bezug genommen in folgenden Verwaltungsanweisungen:

Auf diese Anweisung wird Bezug genommen in folgenden Gerichtsentscheidungen:

Fundstelle(n):

BStBl 2003 I Seite 437

AAAAA-96058

1Die Änderungen sind in dem KStG 2002 in der Fassung der Bekanntmachung vom (BGBl I S. 4144, BStBl I S. 1169) – KStG n. F. – und in dem GewStG 2002 in der Fassung der Bekanntmachung vom (BGBl I S. 4167, BStBl I S. 1192) – GewStG n. F. – enthalten. Das KStG 2002 ist zuletzt durch das Steuervergünstigungsabbaugesetz (StVergAbG) vom (BGBl I S. 660) geändert worden. Das GewStG 2002 ist zuletzt durch das Kleinunternehmerförderungsgesetz (KleinUntFG) vom (BGBl I S. 1550) geändert worden. Auf die Änderungen wird an geeigneter Stelle durch Fußnoten hingewiesen. Die Gesetzeszitate dieses Schreibens beziehen sich noch auf die Gesetzesfassungen der Bekanntmachungen vom .

2Ab dem VZ 2003 kann eine Personengesellschaft nur dann Organträger sein, wenn sie eine Tätigkeit i. S. des § 15 Abs. 1 Nr. 1 EStG ausübt (§ 14 Abs. 1 Satz 1 Nr. 2 KStG i. d. F. des StVergAbG).

3Durch das StVergAbG ist das Rechtsinstitut der Mehrmütterorganschaft mit Wirkung ab dem VZ 2003 gestrichen worden.

4Satz 3 wurde durch das StVergAbG aufgehoben (vgl. a. Fn. 3).

5 BStBl I S. 1571.

6Durch das StVergAbG ist klargestellt worden, dass die Bruttomethode auch angewendet wird, soweit die Organgesellschaft einen Übernahmegewinn i. S. von § 4 Abs. 7 UmwStG oder Erträge aus ausländischen Beteiligungen, die durch ein DBA-Schachtelprivileg freigestellt sind, erzielt.

7KStG a. F. = KStG 1999.