Die Sperrfristen im Steuerrecht – Checklisten zur Überwachung für den Praktiker

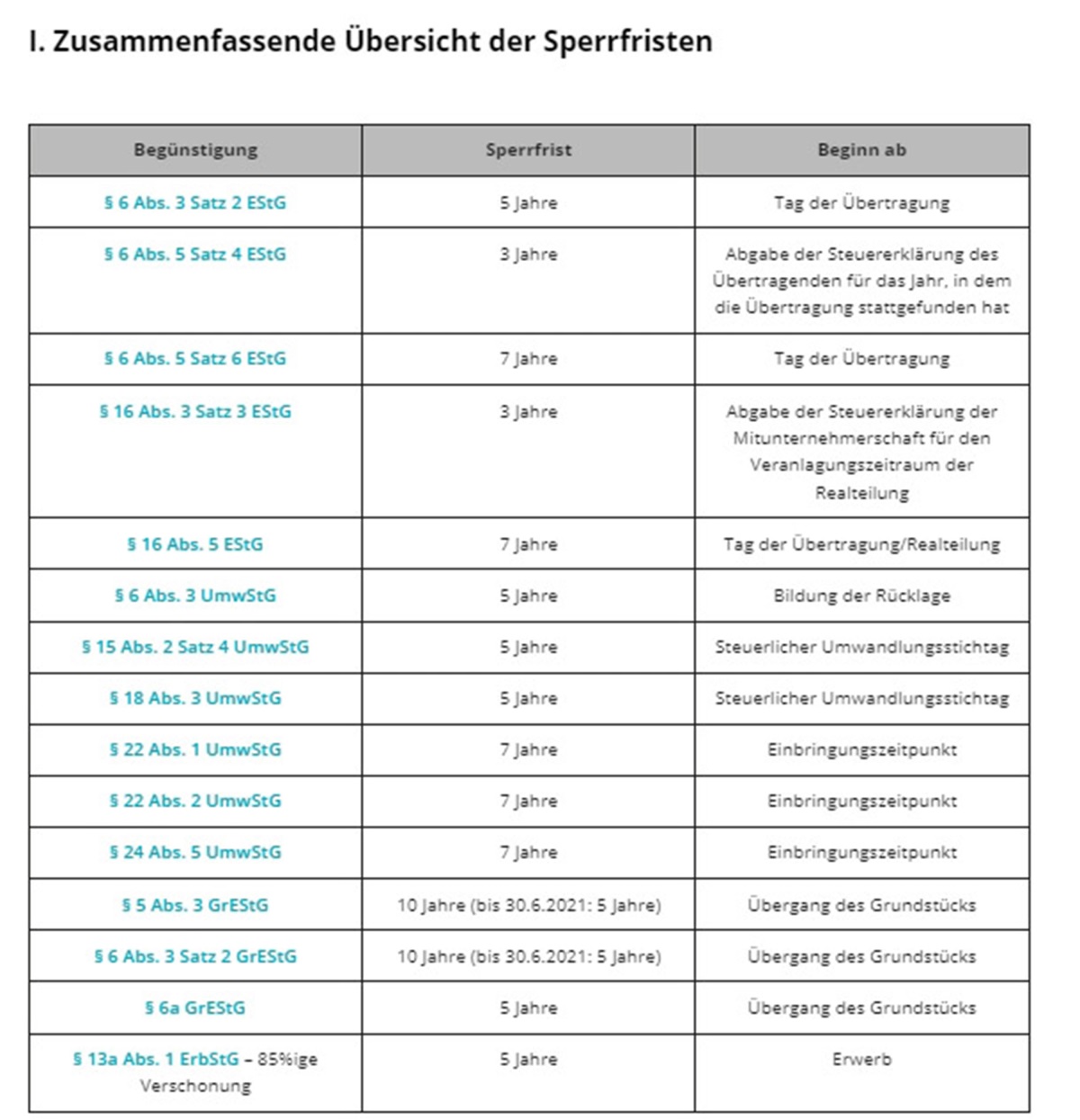

Im Falle der Übertragung von betrieblichen Sachgesamtheiten (Betrieb, Teilbetrieb, Mitunternehmeranteil) und Einzelwirtschaftsgütern, zu Buchwerten ohne Aufdeckung der stillen Reserven enthalten die gesetzlichen Vorschriften Sperrfristen, bis zu deren Ablauf eine Weiterveräußerung oder Entnahme zu einer rückwirkenden Aufdeckung der stillen Reserven mit zum Teil erheblichen steuerlichen Belastungen führt.

Entsprechende Regelungen ergeben sich insbesondere aus dem Einkommensteuergesetz (EStG), Umwandlungssteuergesetz (UmwStG), Grunderwerbsteuergesetz (GrEStG) und dem Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG).

Es ist also wichtig, die Sperrfristen zu überwachen. Die einzelnen Sperrfristen werden in der Arbeitshilfe unter Darstellung der Rechtslage und mit Beispielen ausführlich vorgestellt.

Einen Ausschnitt aus der Arbeitshilfe finden Sie unten auf der Seite und die Arbeitshilfe selbst in der Datenbank unter NWB ZAAAG-73252.

NWB Datenbank freischalten

Sie nutzen die NWB Datenbank noch nicht? Dann schalten Sie jetzt Ihren Zugang frei. – So einfach geht's:

Rufen Sie www.nwb.de auf. Geben Sie rechts oben unter „Neuprodukt freischalten“ Ihren Freischaltcode ein. Den Freischaltcode zu Ihrem Abonnement finden Sie in unserem Bestätigungsschreiben, nachdem Sie das Produkt erfolgreich getestet haben.

Akzeptieren Sie die Nutzungsbedingungen und Datenschutzbestimmungen.

Legen Sie Benutzernamen und Passwort fest.

Jetzt noch Ihre persönlichen Daten ausfüllen. Fertig!

Als registrierter Benutzer geben Sie unter www.nwb.de beim Login Benutzernamen und Passwort ein und starten dann Ihre Datenbank.

Wussten Sie schon? In Ihrem Abo sind 5 Nutzerlizenzen enthalten – für Sie, Ihre Kollegen und Ihre Mitarbeiter.

Fundstelle(n):

NWB Sanieren 4/2024 Seite 91

RAAAJ-65017