Jubiläumsrückstellungen – Berechnungsprogramm

Jubiläumszuwendungen gelten wirtschaftlich in den Jahren verursacht, für die sie bezahlt werden. Hat sich ein Unternehmen gegenüber seinen Arbeitnehmern zur einmaligen Zahlung bzw. Zuwendungsgewährung anlässlich eines Dienstjubiläums verpflichtet, ist in der Handelsbilanz eine Rückstellung für ungewisse Verbindlichkeiten zu bilden.

Teilwert- oder Pauschalwertverfahren

Für [i]Auswahl des Verfahrenseine erforderliche Rückstellungsbewertung kann das Teilwertverfahren oder das Pauschalwertverfahren angewendet werden (.

Sobald sich ein Arbeitgeber für eines der beiden Verfahren entscheidet, ist dieses einheitlich für alle Arbeitnehmer anzuwenden. Zudem bindet das gewählte Verfahren für fünf Wirtschaftsjahre.

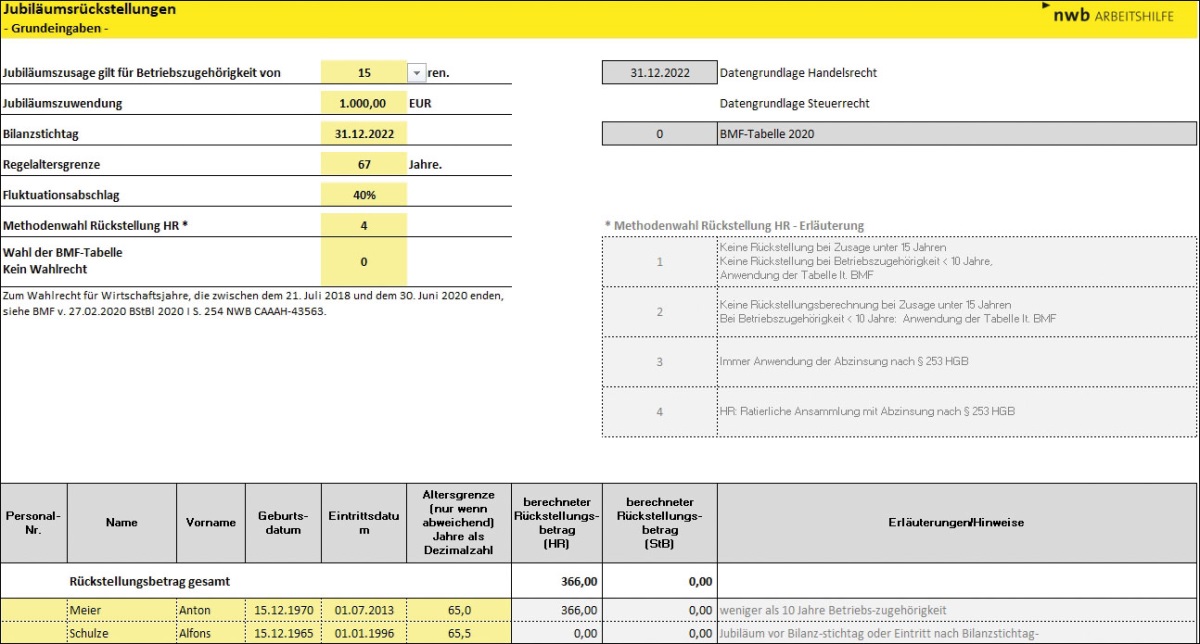

Wie unterstützt mich das Excel-Tool?

Dieses [i]Berechnung für steuerliche Zwecke Excel-Tool für die Anwendung der Pauschalwertmethode bietet insbesondere dann eine optimale Unterstützung, wenn auf eine versicherungsmathematische Bewertung im Rahmen des Teilwertverfahrens verzichtet werden soll. Der Schwerpunkt der Arbeitshilfe liegt in der Berechnung der korrekten Rückstellung für steuerliche Zwecke nach den Regeln des bzw. des für das Pauschalwertverfahren. Darüber hinaus werden auch die für eine handelsbilanzielle Bewertung relevanten Beträge ermittelt.

[i]Übersichtliche Berechnung und HerleitungIn nur einem Tabellenblatt werden die für jeden Zuwendungsberechtigten relevanten Daten erfasst und es werden die für die Steuer- und Handelsbilanz zu berücksichtigenden Werte angegeben, und zwar sowohl für jeden Zuwendungsberechtigten als auch als Gesamtsumme. Die konkrete Berechnungsherleitung können Sie detailliert in einem weiteren Tabellenblatt nachvollziehen.

Das Berechnungsprogramm können Sie in der NWB Datenbank unter NWB EAAAG-98950 aufrufen.

Fundstelle(n):

BBK 2023 Seite 851

YAAAJ-49422