Für Sie in der NWB Datenbank aktualisiert: Der Einkommensteuergesetz-Kommentar

[i]Kostenlos in der NWB Datenbank aufrufbarDamit Sie bei Ihrer Arbeit stets auf dem neuesten (Rechts-)Stand sind, aktualisieren wir regelmäßig unsere Datenbankinhalte für Sie. So wurde kürzlich der Einkommensteuergesetz-Kommentar online (herausgegeben von Prof. Dr. Hans-Joachim Kanzler, Prof. Dr. Gerhard Kraft, Prof. Dr. Swen Bäuml, Prof. Dr. Franz Jürgen Marx, Prof. Dr. Frank Hechtner und Dr. Stephan Geserich) überarbeitet, auf den Sie in der NWB Datenbank kostenfreien Zugriff haben.

Der EStG-Kommentar sorgt für Rechtssicherheit – abgestimmt auf die Praxis

[i]Erfahrene Autoren sorgen für stetige AktualitätDie Zeiten ständiger Gesetzesänderungen rufen täglich neue Herausforderungen hervor. Daher ist es wichtig, die zeitgemäße Zugangsmöglichkeit zu allen Kommentierungen des Einkommensteuergesetzes sicherzustellen. Erfahrene Autoren aus Praxis, Wissenschaft und Rechtsprechung arbeiten die Gesetzesänderungen, neueste Rechtsprechungen und Verwaltungsmeinungen innerhalb kürzester Zeit online in die einschlägigen Kommentierungen ein. Der Kommentar bietet Ihnen nicht nur inhaltliche Qualität – das Besondere ist zugleich der verständliche Aufbau, welcher durch Schaubilder, Anwendungsbeispiele und Hinweise den Bezug zur Praxis gewährleistet.

Der EStG-Kommentar – ausgezeichnet durch inhaltliche Qualität

[i]Aktuelle Themen verständlich gegliedertAlle Kommentierungen zeichnen sich durch ihre dreiteilige Struktur aus: Zu Beginn fokussieren sich die allgemeinen Erläuterungen auf die Einordnung der Normen in den verfassungsrechtlichen Kontext und die Bewertung im internationalen Verhältnis. Das Kernstück bildet der Hauptteil mit der systematischen Erörterung der jeweiligen Norm. Abschließend weisen die Autoren auf offene Verfahrensfragen hin und beurteilen die Durchsetzbarkeit von Ansprüchen. In den einzelnen Kommentierungen finden Sie darüber hinaus weiterführende Literaturhinweise, die mit zahlreichen Aufsätzen und Arbeitshilfen in der NWB Datenbank verlinkt sind.

365 Tage im Jahr auf dem neuesten Stand

[i]Übersicht aller Aktualisierungen unter NWB ZAAAJ-28489 Sie können jederzeit nachvollziehen, wo und was sich geändert hat. Das heißt im Einzelnen:

Unter „Aktuell“ (NWB ZAAAJ-28489) finden Sie eine Übersicht aller Aktualisierungen. Durch die tabellarische Darstellung erkennen Sie auf einen Blick die erneuerte Vorschrift, den Autor der Kommentierung sowie den Stand der Aktualisierung.

Aktualisierungen der letzten drei Monate sind in der Inhaltsübersicht als „neu“ gekennzeichnet.

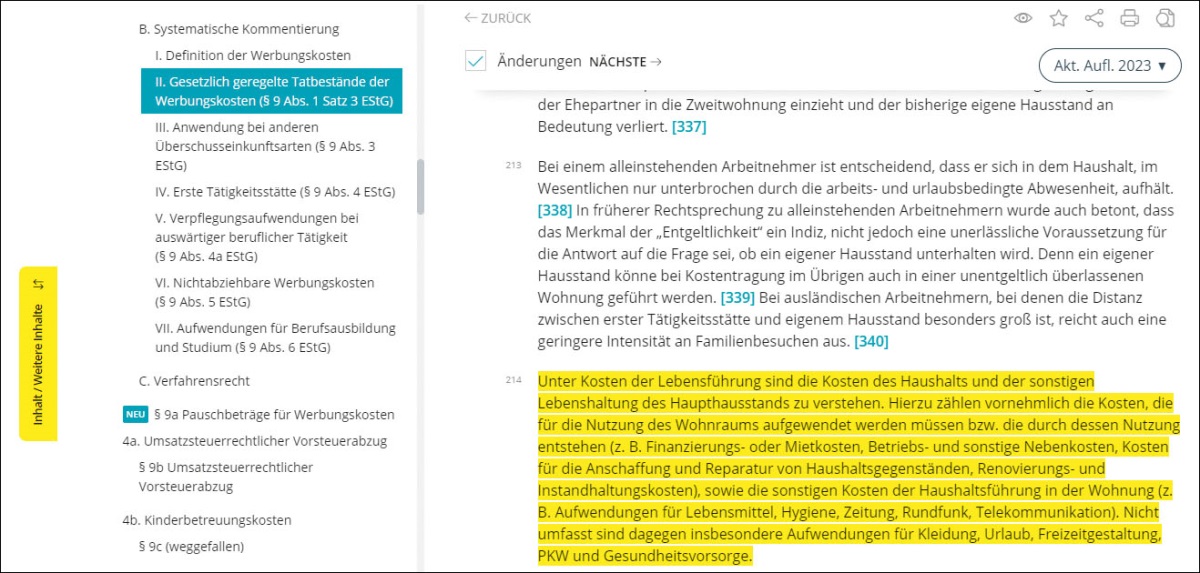

Durch die gelb hinterlegten Textpassagen sind die Änderungen in der Kommentierung direkt erkennbar.

Besondere Aktualität durch die laufende Zuordnung aktueller News unmittelbar zu den einzelnen Kommentierungen. So haben Sie die neue Rechtsprechung, Verwaltungsauffassung und Gesetzesänderungen direkt mit im Blick.S. 2463

Online-Aktualisierungen aus August 2023

Folgende Inhalte wurden u. a. kürzlich erneuert oder neu eingefügt:

Zu § 2 EStG – Umfang der Besteuerung (NWB FAAAJ-28127): [i]Strahl, NWB 33/2023 S. 2272, NWB NAAAJ-46209 Mit Urteil v. - IX R 12/22 (NWB PAAAJ-45916) unterstreicht der BFH, dass bei einer Beteiligung i. S. des § 17 EStG für das Streben nach einem Totalgewinn als Voraussetzung der Einkünfteerzielungsabsicht nicht nur die durch Wertsteigerung sich ergebenden Veräußerungsgewinne, sondern auch die laufenden Erträge aus Ausschüttungen zu berücksichtigen sind.

Zu § 7 EStG – Gebäude-AfA nach tatsächlicher Nutzungsdauer (NWB LAAAJ-28164): [i]Lücke, NWB 17/2023 S. 1236Beträgt die tatsächliche Nutzungsdauer eines Gebäudes weniger als die gesetzlich typisierte Nutzungsdauer, können nach § 7 Abs. 4 Satz 2 EStG die der tatsächlichen Nutzungsdauer entsprechenden Absetzungen für Abnutzung vorgenommen werden. Mit Schreiben v. (BStBl 2023 I S. 332) hat das BMF hohe Hürden aufgestellt, um von der typisierten Nutzungsdauer abweichende AfA-Sätze geltend machen zu können. Der Nachweis ist lt. BMF durch ein Gutachten eines öffentlich bestellten und vereidigten oder zertifizierten Sachverständigen zu erbringen, das sich explizit auf den Nachweis der kürzeren tatsächlichen Nutzungsdauer bezieht und die maßgeblichen Determinanten, zu denen der technische Verschleiß, die wirtschaftliche Entwertung sowie rechtliche Gegebenheiten, welche die Nutzungsdauer des Objekts begrenzen können, beinhaltet.

Zu § 9 EStG – Werbungskosten (NWB KAAAJ-28173): [i]Heine/Trinks, NWB 23/2023 S. 1630 Mit Urteil v. - VI R 39/19 ( NWB YAAAJ-38610) hat der BFH entschieden, dass die finanzielle Beteiligung an den Kosten der Lebensführung im Rahmen einer doppelten Haushaltsführung nicht erkennbar unzureichend sein darf. Ob dies der Fall ist, bedarf einer Würdigung der Umstände des Einzelfalls. Eine bestimmte betragliche Grenze sieht das Gesetz nicht vor, ebenso wenig ist eine laufende Beteiligung erforderlich.

Zu § 10d Abs. 1 EStG – Verlustrücktrag (NWB DAAAJ-28184): [i]Carlé, NWB 33/2023 S. 2274, NWB KAAAJ-46210 Der BFH hat sich mit Urteil v. - IX R 6/21 (NWB SAAAJ-45445) zu der Frage positioniert, wie die Höhe des Einkommens (§ 2 Abs. 4 EStG) im Fall des Zusammentreffens eines negativen Gesamtbetrags der Einkünfte und eines positiven Kirchensteuererstattungsüberhangs gem. § 10 Abs. 4b Satz 3 EStG im Verlustentstehungsjahr zu ermitteln ist, wenn gleichzeitig der negative Gesamtbetrag der Einkünfte für einen Verlustrücktrag verwendet werden soll. Aus Sicht des BFH ist der negative Gesamtbetrag der Einkünfte im Entstehungsjahr nach Durchführung des Verlustrücktrags um den Betrag der zurückgetragenen Einkünfte zu erhöhen. Die zurückgetragenen Verluste wirken sich dann (nur noch) im Rücktragsjahr aus und sind danach für eine weitere Berücksichtigung im Entstehungsjahr wie auch für den Verlustvortrag „verbraucht“.

Fundstelle(n):

NWB 2023 Seite 2462 - 2463

PAAAJ-47776