Leitfaden für Feststellungen nach § 151 Abs. 1 Satz 1 Nr. 2 bis 4 BewG sowie nach § 13a Abs. 4, Abs. 9a und § 13b Abs. 10 ErbStG; Bewertungsstichtag ab

Anlage: Bundeseinheitlich abgestimmter Leitfaden für Feststellungen nach § 151 Abs. 1 Satz 1 Nr. 2 bis 4 BewG sowie nach § 13a Abs. 4, § 13a Abs. 9a und § 13b Abs. 10 ErbStG (Leit-Fest)

Bezug: BStBl 2022 I S. 1486

Bezug: BStBl 2020 I S. 1163

Bezug: BStBl 2016 I S. 1166

Diese Verfügung richtet sich an die Sachgebietsleiterinnen und Sachgebietsleiter sowie die Bearbeiterinnen und Bearbeiter der Zentralstellen Feststellungsverfahren nach § 151 Abs. 1 Nr. 2 bis 4 BewG und an weitere Beschäftigte, die mit Feststellungen nach § 151 Abs. 1 Nr. 2 bis 4 BewG, § 13a Abs. 4, § 13a Abs. 9a und § 13b Abs. 10 ErbStG befasst sind.

In der Anlage gebe ich den geänderten bundeseinheitlich abgestimmten Leitfaden für Feststellungen nach § 151 Abs. 1 Nr. 2 bis 4 BewG sowie § 13a Abs. 4, § 13a Abs. 9a und § 13b Abs. 10 ErbStG (Leit-Fest) für Feststellungszeitpunkte ab bekannt. Der Leit-Fest fasst die Regelungen zum Feststellungsverfahren und zum Bewertungsverfahren sowie zu den Feststellungserklärungen und zu den Feststellungsbescheiden zusammen.

Der gleich lautende Erlass vom , BStBl 2022 I S. 1486, zu Feststellungen nach § 151 Abs. 1 Satz 1 BewG und Feststellungen nach § 13a Abs. 4, Abs. 9a und § 13b Abs. 10 ErbStG in Vermächtnisfällen konnte noch nicht in den beigefügten Leit-Fest eingearbeitet werden. Insoweit sind in dem Leitfaden Verweise auf den gleich lautenden Erlass vom enthalten.

Zudem unterliegt Tz. 7.7 des Leit-Fest einem Aktualisierungsvorbehalt. Die Behandlung eines vermächtnisweise eingeräumten Nießbrauchsrechts an einer Beteiligung an einer Personengesellschaft, bei dem der Nießbraucher die Mitunternehmerstellung erlangt, wurde noch nicht abschließend erörtert. Die Bearbeitung derartiger Fälle soll, soweit es verfahrensrechtlich noch möglich ist, zurückgestellt werden.

Anlage Leitfaden für Feststellungen nach § 151 Abs. 1 Satz 1 Nr. 2 bis 4 BewG sowie nach § 13a Abs. 4, Abs. 9a und § 13b Abs. 10 ErbStG (Leit-Fest) gültig für Feststellungszeitpunkte ab

Dieses Dokument enthält Änderungen. Die Änderungen sind kursiv und GELB hinterlegt [1]. Eine Übersicht der Änderungen befindet sich am Ende des Dokumentes, in einem Änderungsverzeichnis

1. Grundsätzliches zum Feststellungsverfahren

1.1. Allgemeines

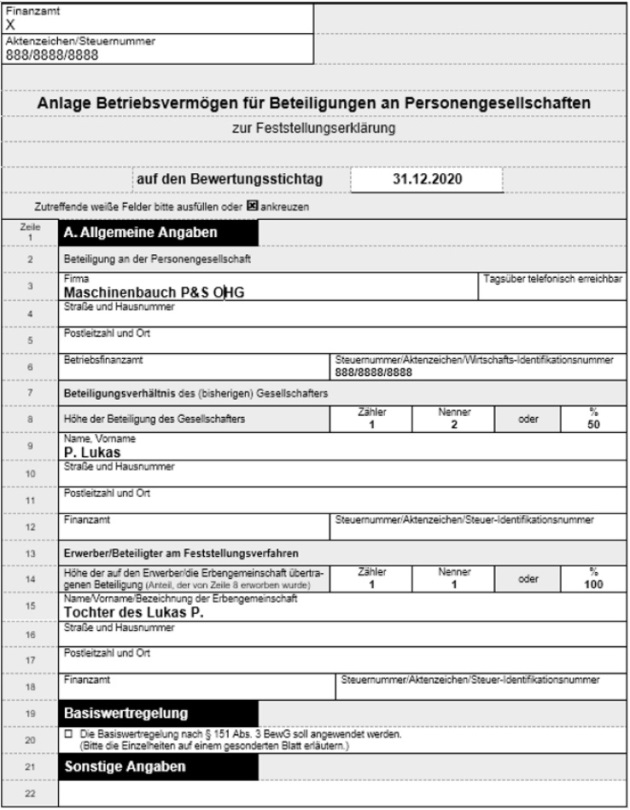

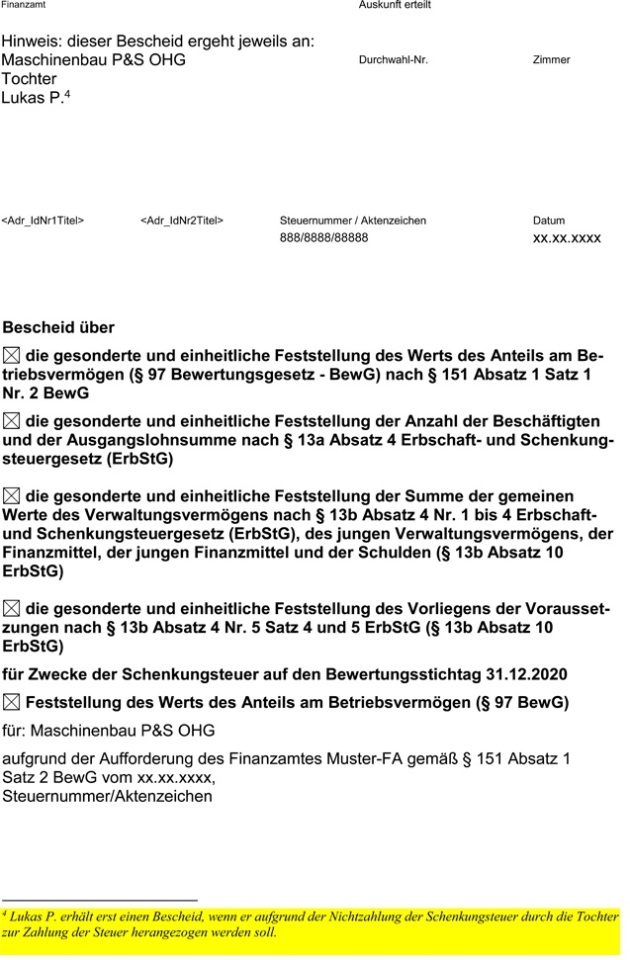

Für erbschaft- und schenkungsteuerliche Zwecke ist der Wert des inländischen Betriebsvermögens, des Anteils am inländischen Betriebsvermögen, von Anteilen an einer inländischen Kapitalgesellschaft bzw. der Wert von anderen Vermögensgegenständen und Schulden, die mehreren Personen zustehen, festzustellen (§ 151 Abs. 1 Satz 1 Nr. 2 bis 4 BewG). Zudem sind

nach § 13a Abs. 4 ErbStG die Ausgangslohnsumme, die Anzahl der Beschäftigten und die Summe der maßgebenden jährlichen Lohnsummen sowie

nach § 13b Abs. 10 ErbStG die Summe der gemeinen Werte der Wirtschaftsgüter des Verwaltungsvermögens, des jungen Verwaltungsvermögens, der Finanzmittel, der jungen Finanzmittel und der Schulden festzustellen.

Hinzu kommen für Bewertungsstichtage ab dem Feststellungen

zum Vorliegen der Voraussetzungen und zur Höhe des Vorwegabschlags für Familienunternehmen (§ 13a Abs. 9a ErbStG),

zum Wert des Betriebsvermögens, das einer weder in einem Mitgliedstaat der Europäischen Union noch in einem Staat des Europäischen Wirtschaftsraums belegenen Betriebsstätte dient (im Folgenden Betriebsstätte in Drittstaaten) und

zum Vorliegen der Voraussetzungen für den Abzug des Sockelbetrags beim Finanzmitteltest (§ 13b Abs. 10 ErbStG).

Wertfeststellungen für land- und forstwirtschaftliches Vermögen sowie Grundvermögen (§ 151 Abs. 1 Satz 1 Nr. 1 BewG) sind nicht Gegenstand dieses Leitfadens.

Rechenergebnisse sind, soweit nichts Anderes bestimmt ist, jeweils in der für den Steuerpflichtigen günstigen Weise auf- oder abzurunden.

1.2. Anforderung der Feststellung bzw. Verzicht auf die Anforderung der Feststellung

Nach § 151 Abs. 1 BewG ist eine Feststellung anzufordern, wenn die Werte für die Erbschaft-/Schenkungsteuer oder eine andere Feststellung im Sinne dieser Vorschrift von Bedeutung sind.

1.2.1. Anforderung durch das für die Erbschaft-/Schenkungsteuer zuständige Finanzamt (erste Stufe)

Das für die Erbschaft-/Schenkungsteuer zuständige Finanzamt (ErbStFA) prüft, ob die Wertfeststellung für den Erbschaft- bzw. Schenkungsteuerfall von Bedeutung ist.

Dabei hat das ErbStFA folgende Bagatellregelungen zu beachten (Tz. 1.7 der ErbStVA):

Gehört zum Erwerb eine Beteiligung an einer vermögensverwaltenden Gesellschaft/Gemeinschaft i.S.d. § 10 Abs. 1 Satz 4 ErbStG von bis zu 1 % (gezeichneter Anteil bzw. Einlagewert maximal 100 000 EUR), kann auf die Feststellung der Bedarfswerte für das Vermögen der Gesellschaft/Gemeinschaft nach § 151 Abs. 1 Satz 1 Nr. 1 bis Nr. 4 BewG verzichtet werden. Der Wert ist im Wege der Schätzung zu ermitteln. Dabei können die Werte aus der Mitteilung der Gesellschaft/Gemeinschaft über das aufgegliederte Vermögen zum Bewertungsstichtag bzw. zum 1. Januar des Jahres der Steuerentstehung grundsätzlich übernommen werden.

Gehört zum Erwerb eine Beteiligung an einer gewerblich tätigen oder gewerblich geprägten Gesellschaft von bis zu 1 % (Einlage maximal 100 000 EUR), kann auf die Feststellung der Bedarfswerte für das Vermögen der Gesellschaft nach § 151 Abs. 1 Satz 1 Nr. 2 BewG verzichtet werden. Der Wert ist im Wege der Schätzung zu ermitteln. Dabei können die Werte aus der Mitteilung der Gesellschaft über den Wert des Anteils bzw. der Gesellschaft zum Bewertungsstichtag bzw. zum 1. Januar des Jahres der Steuerentstehung grundsätzlich übernommen werden.

Gehören zum Erwerb nicht börsennotierte Anteile an einer Kapitalgesellschaft von bis zu 1 % (Anteil am Nenn/Stammkapital max. 100 000 EUR), kann auf die Feststellung des Bedarfswerts für die Anteile nach § 151 Abs. 1 Satz 1 Nr. 3 BewG verzichtet werden. Der Wert ist im Wege der Schätzung zu ermitteln. Dabei können die Werte aus der Mitteilung der Gesellschaft über den Anteilswert zum Bewertungsstichtag bzw. zum 1. Januar des Jahres der Steuerentstehung grundsätzlich übernommen werden.

Für die Durchführung einer sachgerechten Schätzung ist das ErbStFA auf die Amtshilfe des Betriebs- bzw. Verwaltungsfinanzamts angewiesen. Es bleibt dem ErbStFA unbenommen, in begründeten Einzelfällen die Feststellung des Bedarfswertes zu veranlassen.

Ist der Wert nach Einschätzung des ErbStFA von Bedeutung, fordert es das für die Feststellung zuständige Finanzamt (FestFA) mit dem Vordruckmuster „Anforderung gesonderte Feststellung“ zur Feststellung des Wertes auf. Erkennt das FestFA, dass die obigen Bagatellgrenzen nicht überschritten sind, hat es mit dem ErbStFA zu klären, ob auf die Feststellung verzichtet werden kann.

Liegt begünstigungsfähiges Vermögen i.S.v. § 13b Abs. 1 ErbStG vor, fordert das ErbStFA ggf. zusätzlich die Feststellungen zur Ausgangslohnsumme und Anzahl der Beschäftigten (§ 13a Abs. 4 ErbStG), zum Wert des Verwaltungsvermögens, des jungen Verwaltungsvermögens, der Finanzmittel, der jungen Finanzmittel und der Schulden (§ 13b Abs. 10 ErbStG) und für Bewertungsstichtage ab dem ggf. auch Feststellungen zum Vorliegen der Voraussetzungen und zur Höhe des Vorwegabschlags für Familienunternehmen (§ 13a Abs. 9a ErbStG), sowie zum Wert des Betriebsvermögens von Betriebsstätten in Drittstaaten und zum Vorliegen der Voraussetzungen für den Sockelbetrag beim Finanzmitteltest (§ 13b Abs. 10 ErbStG) an.

Kommt das FestFA nach Aktenlage zu einem anderen Ergebnis hinsichtlich der Art des Vermögens (z.B. keine Feststellung nach § 151 Abs. 1 Satz 1 Nr. 2 BewG, sondern nach § 151 Abs. 1 Satz 1 Nr. 4 BewG) oder der Begünstigung nach dem ErbStG, hat es dies vorab mit dem ErbStFA abzustimmen. Es bedarf keiner neuen Anforderung durch das ErbStFA.

Bei einem Treuhandverhältnis (H B 151.4, 151.5, 151.7 „Treuhandverhältnis“ ErbStH), bei einem Nießbrauch an einem Anteil an einer Personengesellschaft (H B 97.3 ErbStH) und bei einem Anspruch auf Hinterbliebenenbezüge bei Personengesellschaften (H E 3.5 „Hinterbliebenenbezüge bei Gesellschaftern einer Personengesellschaft“ ErbStH) können neben einer Feststellung des Werts auch Feststellungen zur Ausgangslohnsumme und Anzahl der Beschäftigten (§ 13a Abs. 4 ErbStG) sowie zum gemeinen Wert der Wirtschaftsgüter des Verwaltungsvermögens, des jungen Verwaltungsvermögens, der Finanzmittel, der jungen Finanzmittel und der Schulden (§ 13b Abs. 10 ErbStG) erforderlich sein. Hinzu kommen für Bewertungsstichtage ab dem Feststellungen zum Vorliegen der Voraussetzungen und zur Höhe des Vorwegabschlags für Familienunternehmen (§ 13a Abs. 9a ErbStG), sowie Feststellungen zum Wert des Betriebsvermögens von Betriebsstätten in Drittstaaten und zum Vorliegen der Voraussetzungen für den Sockelbetrag beim Finanzmitteltest (§ 13b Abs. 10 ErbStG). Das ErbStFA teilt dies in seiner Anforderung mit.

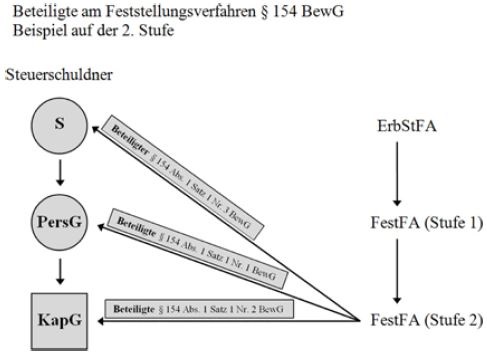

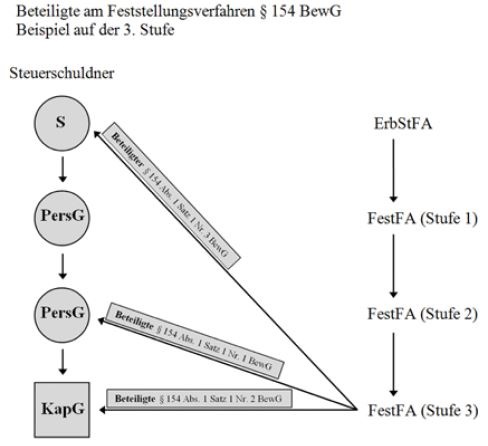

1.2.2. Anforderung durch FestFA (zweite oder weitere Stufe)

Das FestFA prüft, ob für seine Feststellung eine weitere Feststellung für eine Untergesellschaft (zweite oder weitere Stufe) von Bedeutung ist.

Dabei hat das FestFA folgende Bagatellregelungen zu beachten:

Gehört zum Vermögen des Personenunternehmens (Einzelunternehmen oder Personengesellschaft), der Kapitalgesellschaft bzw. der vermögensverwaltenden Gesellschaft/Gemeinschaft eine Beteiligung an einer vermögensverwaltenden Gesellschaft/Gemeinschaft i.S.d. § 10 Abs. 1 Satz 4 ErbStG von bis zu 1 % (gezeichneter Anteil bzw. Einlagewert maximal 100 000 EUR), kann auf die Feststellung der Bedarfswerte für das Vermögen der Gesellschaft/Gemeinschaft nach § 151 Abs. 1 Satz 1 Nr. 1 bis Nr. 4 BewG verzichtet werden. Die in der Feststellungserklärung angegebenen Werte können grundsätzlich übernommen werden.

Gehört zum Vermögen des Personenunternehmens (Einzelunternehmen oder Personengesellschaft), der Kapitalgesellschaft bzw. der vermögensverwaltenden Gesellschaft/Gemeinschaft eine Beteiligung an einer gewerblich tätigen oder gewerblich geprägten Gesellschaft von bis zu 1 % (Einlage maximal 100 000 EUR), kann auf die Feststellung der Bedarfswerte für das Vermögen der Gesellschaft nach § 151 Abs. 1 Satz 1 Nr. 2 BewG sowie auf die Feststellungen nach § 13a Abs. 4 und § 13b Abs. 10 ErbStG verzichtet werden. Die in der Feststellungserklärung angegebenen Werte können grundsätzlich übernommen werden. Hinsichtlich der Einordnung des Verwaltungsvermögens, des jungen Verwaltungsvermögens, der Finanzmittel, der jungen Finanzmittel und der Schulden, die zu der Beteiligung gehören, und des Vorliegens der Voraussetzungen für den Sockelbetrag beim Finanzmitteltest (§ 13b Abs. 4 Nr. 5 Sätze 4 und 5 ErbStG) können grundsätzlich die Angaben in der Feststellungserklärung übernommen werden.

Gehören zum Vermögen des Personenunternehmens (Einzelunternehmen oder Personengesellschaft), der Kapitalgesellschaft bzw. der vermögensverwaltenden Gesellschaft/Gemeinschaft nicht börsennotierte Anteile an einer Kapitalgesellschaft von bis zu 1 % (Anteil am Nenn-/Stammkapital max. 100 000 EUR), kann auf die Feststellung des Bedarfswerts für die Anteile nach § 151 Abs. 1 Satz 1 Nr. 3 BewG sowie auf die Feststellungen nach § 13a Abs. 4 ErbStG verzichtet werden. Die in der Feststellungserklärung angegebenen Werte können grundsätzlich übernommen werden.

Die Anteile sind Verwaltungsvermögen, da es sich um eine Beteiligung von 25 % oder weniger handelt (§ 13b Abs. 4 Nr. 2 ErbStG). Sind die Anteile Gegenstand einer Poolvereinbarung (R E 13b.20 Abs. 1 Satz 2 i.V.m. R E 13b.6 Abs. 3 bis 6 ErbStR), können hinsichtlich der Zuordnung zum Verwaltungsvermögen grundsätzlich die Angaben in der Feststellungserklärung übernommen werden.

Wird ein Anteil an einer GmbH & Co. KG übertragen, kann hinsichtlich des einzubeziehenden Werts des Anteils an der Komplementär-GmbH ein Fall von geringer Bedeutung vorliegen.

Dies ist grundsätzlich der Fall, wenn die Komplementär-GmbH neben der Kostenerstattung für die Geschäftsführung der KG nur ein Entgelt für die Übernahme des Haftungsrisikos erhält, aber keine Geschäfte im eigenen Namen betreibt. Ist in der Feststellungserklärung der KG der Substanzwert der Anteile an der Komplementär-GmbH angegeben, kann dieser grundsätzlich übernommen werden. Auf die Anforderung einer Feststellung des Bedarfswerts der Anteile an der Komplementär-GmbH kann daher verzichtet werden (R B 11.4 Abs. 6 ErbStR). Dies gilt grundsätzlich auch hinsichtlich des Verwaltungsvermögens, des jungen Verwaltungsvermögens, der Finanzmittel, der jungen Finanzmittel und der Schulden der Komplementär-GmbH sowie ob die Komplementär-GmbH die Voraussetzungen für den Sockelbetrag beim Finanzmitteltest erfüllt (§ 13b Abs. 4 Nr. 5 Sätze 4 und 5 ErbStG).

Es bleibt dem FestFA unbenommen, in begründeten Einzelfällen die Feststellung des Bedarfswertes und die Feststellungen nach § 13a Abs. 4 und § 13b Abs. 10 ErbStG zu veranlassen.

Unabhängig von den vorgenannten Bagatellregelungen ist in einem mehrstufigen Verfahren hinsichtlich der Frage der Bedeutung für eine Feststellung sowohl auf den Wert als auch auf die Auswirkung bezogen auf die Feststellung auf der ersten Stufe abzustellen (vgl. Tabellen zum übertragenen Vermögen im Vordruckmuster „Anforderung gesonderte Feststellung“). Liegt hiernach ein Fall von geringer Bedeutung vor, kann ebenfalls auf eine Feststellung verzichtet werden. Die in der Feststellungserklärung angegebenen Werte können grundsätzlich übernommen werden.

Kommt das FestFA zu dem Ergebnis, dass der Wert von Bedeutung ist, fordert es das für die nächste Stufe zuständige FestFA mit dem Vordruckmuster „Anforderung gesonderte Feststellung“ zur Feststellung des Wertes und ggf. zu den Feststellungen nach § 13a Abs. 4 und § 13b Abs. 10 ErbStG auf. Sollte das nachgeordnete FestFA erkennen, dass die obigen Bagatellgrenzen nicht überschritten sind, hat es mit dem FestFA der vorangegangenen Stufe zu klären, ob auf die Feststellung verzichtet werden kann.

Kommt das nachgeordnete FestFA nach Aktenlage zu einem anderen Ergebnis hinsichtlich der Art des Vermögens (z.B. keine Feststellung nach § 151 Abs. 1 Satz 1 Nr. 2 BewG, sondern nach § 151 Abs. 1 Satz 1 Nr. 4 BewG), hat es dies vorab mit dem anfordernden FestFA abzustimmen. Es bedarf jedoch keiner neuen Anforderung durch das FestFA.

1.2.3. Feststellungen bei einer GmbH & Co. KG

Wird eine Beteiligung an einer GmbH & Co. KG übertragen und ist der Wert der Komplementär-GmbH für die Wertermittlung von Bedeutung, ergibt sich die Reihenfolge der Feststellungen anhand der folgenden Beispiele 1 und 2. (Vgl. hierzu Tz. 1.2.2 zur Übertragung eines Anteils an einer GmbH & Co. KG)

B überträgt seine Beteiligung an der A + B GmbH & Co. KG einschließlich der Anteile an der A + B GmbH.

Beteiligungsverhältnisse A + B GmbH & Co. KG:

A = 25 %, B = 50 %, GmbH = 25 %

Beteiligungsverhältnisse A + B GmbH:

A = 50 %, B = 50 % (Die Anteile gehören zum Sonderbetriebsvermögen des A und B.)

Lösung:

Anforderung der Feststellungen

1.1 Das ErbStFA fordert beim FestFA der KG den Wert der Beteiligung des B an.

1.2 Das FestFA der KG fordert beim FestFA der GmbH den Wert des Anteils des B an (wegen dessen Ansatzes im Sonderbetriebsvermögen).

1.3 Das FestFA der GmbH fordert beim FestFA der KG den Wert der Beteiligung der GmbH an.

Reihenfolge der Feststellungen

2.1 Das FestFA der KG stellt den Wert der Beteiligung der GmbH an der KG fest (Anteil der GmbH am Gesamthandsvermögen und ggf. das Sonderbetriebsvermögen der GmbH in der KG).

2.2 Das FestFA der GmbH stellt den Wert des Anteils des B an der GmbH fest.

2.3 Das FestFA der KG stellt den Wert der Beteiligung des B an der KG fest.

B überträgt seine Beteiligung an der A + B GmbH & Co. KG einschließlich der Anteile an der A + B GmbH.

Beteiligungsverhältnisse A + B GmbH & Co. KG:

A = 50 %, B = 50 %, GmbH = 0 %

Beteiligungsverhältnisse A + B GmbH:

A = 50 %, B = 50 % (Die Anteile gehören zum Sonderbetriebsvermögen des A und B.)

Lösung:

Anforderung der Feststellungen

1.1 Das ErbStFA fordert beim FestFA der KG den Wert der Beteiligung des B an.

1.2 Das FestFA der KG fordert beim FestFA der GmbH den Wert des Anteils des B an (wegen des Ansatzes im Sonderbetriebsvermögen).

Reihenfolge der Feststellungen

2.1 Das FestFA der GmbH stellt den Wert des Anteils des B an der GmbH fest.

2.2 Das FestFA der KG stellt den Wert der Beteiligung des B an der KG fest.

Unabhängig von der vorgenannten Reihenfolge können die jeweiligen Feststellungen bereits durchgeführt werden, auch wenn die angeforderten Mitteilungen über die gesondert festgestellten Werte nach § 151 Abs. 1 Satz 1 Nr. 2 bis 3 BewG noch nicht vorliegen. Der Wert des GmbH-Anteils im Sonderbetriebsvermögen kann ggf. geschätzt bzw. erklärungsgemäß angesetzt werden. § 151 Abs. 3 BewG ist zwingend zu beachten.

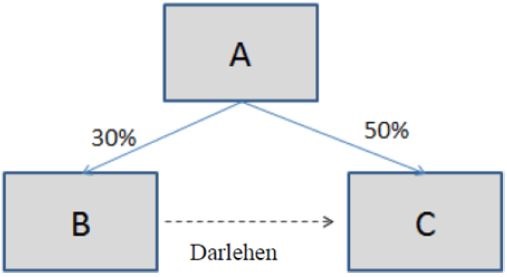

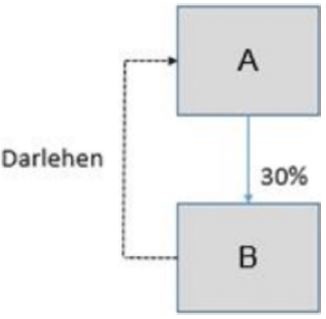

1.2.4. Feststellungen bei wechselseitigen Beteiligungen

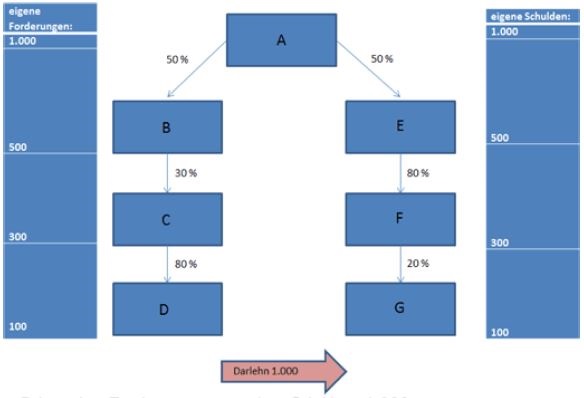

Bei wechselseitigen Beteiligungen von Gesellschaften untereinander ist eine iterative Ermittlung der Anteilswerte erforderlich.

Zunächst ist der jeweilige Unternehmenswert ohne Wert der wechselseitigen Beteiligung zu ermitteln. Die endgültigen Werte der Gesellschaften sind anschließend iterativ zu ermitteln.

Die Werte der Beteiligung an der Personengesellschaft/Anteile an der Kapitalgesellschaft sind dann festzustellen.

A überträgt seine Beteiligung von 70 % an der B-GmbH.

Die B-GmbH hält Anteile von 50 % an der C-GmbH.

Die C-GmbH hält Anteile von 30 % an der B-GmbH.

Wert der B-GmbH ohne Anteil der C-GmbH: 1 000 000 EUR.

Wert der C-GmbH ohne Anteil der B-GmbH: 500 000 EUR.

Lösung:

Anforderung der Feststellungen

1.1 Das ErbStFA fordert beim FestFA der B-GmbH den Wert der Anteile des A an.

1.2 Das FestFA der B-GmbH fordert beim FestFA der C-GmbH den Wert der Anteile der B-GmbH an der C-GmbH an.

1.3 Das FestFA der C-GmbH fordert beim FestFA der B-GmbH den Wert der Anteile der C-GmbH an der B-GmbH an.

Berechnung der iterativen Werte

2.1 C-GmbH

C = 500 000 EUR + 30 % (1 000 000 EUR + 50 % C)

C = 500 000 EUR + 300 000 EUR + 15 % C

85 % C = 800 000 EUR

C = 941 176 EUR

2.2 B-GmbH

B = 1 000 000 EUR + 50 % (500 000 EUR + 30 % B)

B = 1 000 000 EUR + 250 000 EUR + 15 % B

85 % B = 1 250 000 EUR

B = 1 470 588 EUR

Reihenfolge der Feststellungen

3.1 Das FestFA der B-GmbH stellt den Anteilswert von 30 % (441 176 EUR (= 300 000 EUR + (941 176 EUR – 800 000 EUR))) der C-GmbH an der B-GmbH fest.

3.2 Das FestFA der C-GmbH stellt den Anteilswert von 50 % (470 588 EUR (= 250 000 EUR + (1 470 588 EUR – 1 250 000 EUR))) der B-GmbH an der C-GmbH fest.

3.3 Das FestFA der B-GmbH stellt den Anteilswert von 70 % (1 029 411 EUR (= 70 % von 1 470 588 EUR)) des A an der B-GmbH fest.

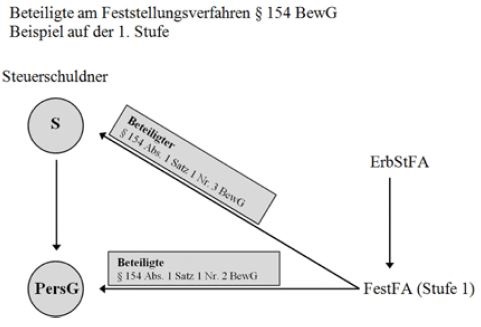

1.3. Zuständigkeit

1.3.1. Allgemeines

Für die Feststellungen nach § 151 Abs. 1 Satz 1 Nr. 2 und 3 BewG sind die Betriebsfinanzämter und für Feststellungen nach § 151 Abs. 1 Satz 1 Nr. 4 BewG die Verwaltungsfinanzämter zuständig [2].

Die örtliche Zuständigkeit richtet sich nach § 152 BewG. Nach dem Bewertungsstichtag eingetretene Änderungen hinsichtlich der allgemeinen örtlichen Zuständigkeit führen auch zu einem Wechsel der örtlichen Zuständigkeit für noch ausstehende Feststellungen (H B 152 ErbStH).

Siehe hierzu Tz. 7.1.

1.3.2. Ausländisches Vermögen

Für die Wertermittlung ausländischen Vermögens, das nicht zum

inländischen Betriebsvermögen,

Vermögen einer Kapitalgesellschaft mit Sitz oder Geschäftsleitung im Inland oder

Vermögen einer vermögensverwaltenden Gesellschaft/Gemeinschaft mit Sitz oder Geschäftsleitung im Inland

gehört, ist keine gesonderte Feststellung durchzuführen (§ 151 Abs. 4 BewG). Die Zuständigkeit verbleibt beim jeweiligen ErbStFA (R B 152 Abs. 1 Satz 1 ErbStR). Feststellungen nach § 13a Abs. 4, § 13a Abs. 9a bzw. § 13b Abs. 10 ErbStG unterbleiben ebenso.

Zu ausländischem Vermögen, das Teil eines o.g. inländischen Vermögens ist, vgl. Tz. 1.8.

Handelt es sich bei dem ausländischen Vermögen um

ein Einzelunternehmen in einem Mitgliedstaat der EU oder des EWR,

eine Beteiligung an einer Personengesellschaft in einem Mitgliedstaat der EU oder des EWR oder

Anteile an einer Kapitalgesellschaft mit Sitz oder Geschäftsleitung in einem Mitgliedstaat der EU oder des EWR

und gehören zu dem Unternehmen Beteiligungen an inländischen Personengesellschaften oder Anteile an inländischen Kapitalgesellschaften, sind hierfür auf Anforderung des ErbStFA Wertfeststellungen nach § 151 Abs. 1 Satz 1 Nr. 2 oder 3 BewG und ggf. Feststellungen nach § 13a Abs. 4 und Abs. 9a ErbStG bzw. § 13b Abs. 10 ErbStG durchzuführen. Hält das Unternehmen, an dem die Beteiligung besteht, wiederum Beteiligungen an inländischen Personengesellschaften oder Anteile an inländischen Kapitalgesellschaften, prüft das FestFA die Anforderung weiterer Feststellungen (siehe hierzu Tz. 1.2.2) und bezieht deren Ergebnisse in die eigenen Feststellungen mit ein.

A verschenkt Anteile von 30 % an der A-Ltd mit Sitz in Spanien. Diese hält 100 % der Anteile an der inländischen C GmbH. Diese wiederum ist zu 60 % an der inländischen D GmbH & Co KG beteiligt.

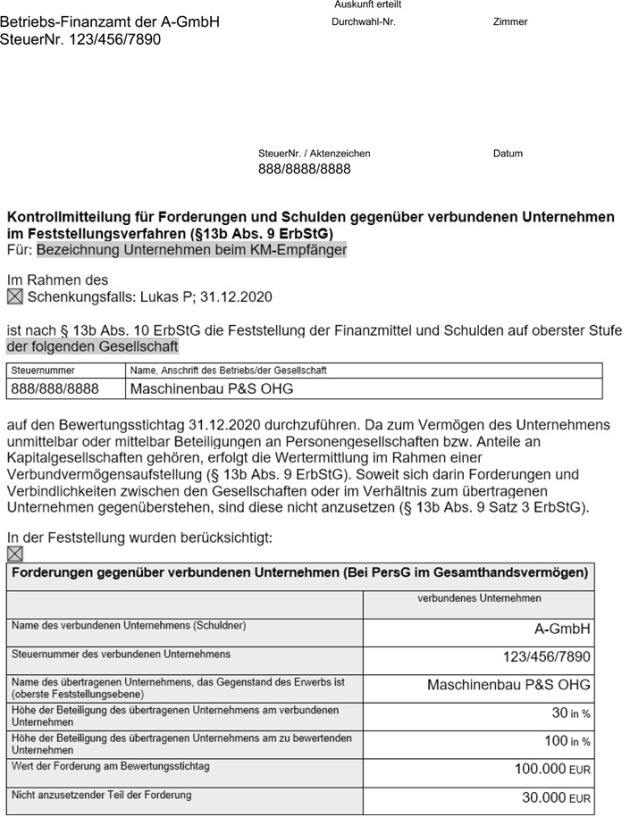

Das ErbStFA führt die Bewertung des Anteils an der A-Ltd durch. Es ermittelt zudem ggf. die Anzahl der Beschäftigten, die Ausgangslohnsumme, das Verwaltungsvermögen, das junge Verwaltungsvermögen, die Finanzmittel, die jungen Finanzmittel und die Schulden der A-Ltd. Hierfür benötigt es den Wert des Anteils an der C GmbH und die weiteren Angaben. Deshalb fordert es das FestFA der C GmbH zur Feststellung des Wertes der Anteile an der C GmbH nach § 151 Abs. 1 Satz 1 Nr. 3 BewG und zu den Feststellungen nach § 13a Abs. 4 ErbStG und § 13b Abs. 10 ErbStG auf.

Das FestFA der C GmbH hat in seine Feststellungen die Werte für die D GmbH & Co KG einzubeziehen und fordert deshalb das FestFA der D GmbH & Co KG zu den entsprechenden Feststellungen auf.

Die o.g. Ausführungen gelten für Einzelunternehmen in einem Drittstaat, Beteiligungen an einer Personengesellschaft in einem Drittstaat und Anteile an einer Kapitalgesellschaft mit Sitz in einem Drittstaat mit der Maßgabe, dass dieses Vermögen nicht nach § 13b Abs. 1 ErbStG begünstigungsfähig ist und auch auf nachgeordneten inländischen Beteiligungen Feststellungen zu § 13a Abs. 4 und § 13b Abs. 10 ErbStG unterbleiben.

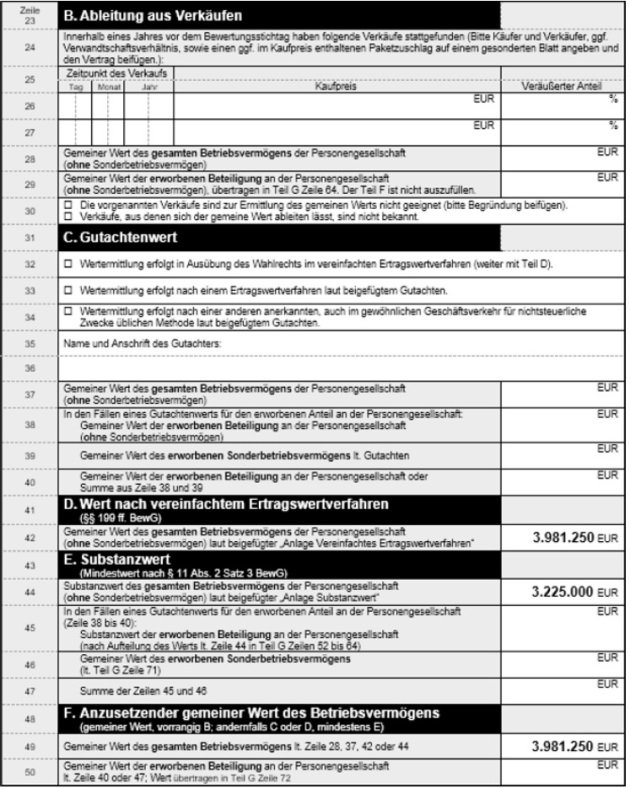

1.4. Ertragswertverfahren (§§ 199 ff. BewG)

1.4.1. Allgemeines zur Anwendung des vereinfachten Ertragswertverfahrens

Die Bewertung von Anteilen an Kapitalgesellschaften, von Betriebsvermögen und von Anteilen am Betriebsvermögen unter Berücksichtigung der Ertragsaussichten (§ 11 Abs. 2 Satz 2, § 109 Abs. 1 und 2 BewG) kann nach dem vereinfachten Ertragswertverfahren erfolgen. Sind branchentypisch ertragswertorientierte Verfahren ausgeschlossen (weil z.B. Multiplikatorenverfahren oder Substanzwertverfahren zur Anwendung kommen), ist das vereinfachte Ertragswertverfahren nicht anzuwenden. Sind branchentypisch auch ertragswertorientierte Verfahren anzuwenden, ist eine Bewertung nach dem vereinfachten Ertragswertverfahren möglich; die Prüfung eines offensichtlich unzutreffenden Ergebnisses bleibt vorbehalten (R B 199.1 Abs. 1 ErbStR).

Die im vereinfachten Ertragswertverfahren vorgesehenen Typisierungen können dazu führen, dass der in diesem Verfahren ermittelte Wert höher oder niedriger ist als der gemeine Wert. Das Finanzamt hat den im vereinfachten Ertragswertverfahren ermittelten Wert zugrunde zu legen, wenn das Ergebnis nicht offensichtlich unzutreffend ist.

Nach § 199 Abs. 1 und 2 BewG hat der Steuerpflichtige ein Wahlrecht, das vereinfachte Ertragswertverfahren anzuwenden. Gesetzliche Tatbestandsvoraussetzung hierfür ist, dass dies nicht zu offensichtlich unzutreffenden Ergebnissen führt. Hat das Finanzamt an der Anwendbarkeit des vereinfachten Ertragswertverfahrens Zweifel, sind diese vom Finanzamt substantiiert darzulegen und dem Steuerpflichtigen ist Gelegenheit zu geben, die Bedenken des Finanzamts auszuräumen. Das vereinfachte Ertragswertverfahren kann vor allem dann zu unzutreffenden Ergebnissen führen, wenn die Voraussetzungen nach R B 199.1 Abs. 6 ErbStR vorliegen. In einem solchen Fall hat der Steuerpflichtige substantiiert darzulegen, warum das vereinfachte Ertragswertverfahren nicht zu einem offensichtlich unzutreffenden Ergebnis führt. Kommt der Steuerpflichtige dieser Mitwirkungspflicht nicht nach, kann davon ausgegangen werden, dass die gesetzlichen Voraussetzungen für die Ausübung des Wahlrechts nicht vorliegen. Die Bewertung ist nach allgemeinen Grundsätzen vorzunehmen.

1.4.2. Offensichtlich unzutreffende Ergebnisse

Erkenntnisse über eine offensichtlich unzutreffende Wertermittlung zum gemeinen Wert können beispielsweise in den nachstehenden Fällen hergeleitet werden:

Vorliegen zeitnaher Verkäufe, wenn diese nach dem Bewertungsstichtag liegen;

Vorliegen von Verkäufen, die mehr als ein Jahr vor dem Bewertungsstichtag liegen;

Erbauseinandersetzungen, bei denen die Verteilung der Erbmasse Rückschlüsse auf den gemeinen Wert zulässt (R B 199.1 Abs. 5 ErbStR).

Vom Vorliegen begründeter Zweifel an der Anwendbarkeit des vereinfachten Ertragswertverfahrens ist insbesondere auszugehen:

bei komplexen Strukturen von verbundenen Unternehmen;

bei neu gegründeten Unternehmen, bei denen der künftige Jahresertrag noch nicht aus den Vergangenheitserträgen abgeleitet werden kann, insbesondere bei Gründungen innerhalb eines Jahres vor dem Bewertungsstichtag, weil das vereinfachte Ertragswertverfahren hier regelmäßig, zum Beispiel wegen hoher Gründungs- und Ingangsetzungsaufwendungen, zu offensichtlich unzutreffenden Ergebnissen führt;

beim Branchenwechsel eines Unternehmens, bei dem deshalb der künftige Jahresertrag noch nicht aus den Vergangenheitserträgen abgeleitet werden kann;

in sonstigen Fällen, in denen auf Grund der besonderen Umstände der künftige Jahresertrag nicht aus den Vergangenheitserträgen abgeleitet werden kann. Hierzu gehören zum Beispiel Wachstumsunternehmen, branchenbezogene oder allgemeine Krisensituationen oder absehbare Änderungen des künftigen wirtschaftlichen Umfeldes;

bei grenzüberschreitenden Sachverhalten, z.B. nach § 1 AStG, § 4 Abs. 1 Satz 3 EStG oder § 12 Abs. 1 KStG, sofern der jeweils andere Staat nicht die Ergebnisse des vereinfachten Ertragswertverfahrens seiner Besteuerung zugrunde legt.

Es bestehen grundsätzlich keine Bedenken, in den Fällen von neu gegründeten Unternehmen bzw. beim Branchenwechsel eines Unternehmens den Substanzwert als Mindestwert (§ 11 Abs. 2 Satz 3 BewG) anzusetzen, sofern dies nicht zu offensichtlich unzutreffenden Ergebnissen führt (R B 199.1 Abs. 6 ErbStR).

1.4.3. Ausländische Kapitalgesellschaften und ausländisches Betriebsvermögen

Auch bei der Bewertung von Anteilen an ausländischen Kapitalgesellschaften oder ausländischem Betriebsvermögen kann das vereinfachte Ertragswertverfahren angewendet werden. Die Ermittlung der Bewertungsgrundlagen hat in der jeweiligen Landeswährung zu erfolgen, der in dieser Währung ermittelte Ertragswert ist mit dem für den Bewertungsstichtag festgestellten Devisenkurs in Euro umzurechnen. Der Gewinnermittlung können die im jeweiligen Land geltenden Gewinnermittlungsvorschriften zugrunde gelegt werden, wenn sie eine dem § 202 Abs. 1 Satz 2 BewG entsprechende Korrektur zulassen. Der nach § 203 BewG maßgebende Kapitalisierungsfaktor ist anzuwenden, wenn dies nicht zu offensichtlich unzutreffenden Ergebnissen führt (R B 199.2 ErbStR).

Siehe hierzu Tz. 1.8.2

1.4.4. Wertermittlung im vereinfachten Ertragswertverfahren

Der Wert nach dem vereinfachten Ertragswertverfahren setzt sich zusammen aus (R B 200 Abs. 1 ErbStR):

Tabelle in neuem Fenster öffnen

Ertragswert des betriebsnotwendigen Vermögens | |

(=

Jahresertrag × Kapitalisierungsfaktor) | |

+ | Nettowert des nicht

betriebsnotwendigen Vermögens |

+ | Wert

der Beteiligungen an anderen Gesellschaften |

+ | Nettowert des jungen Betriebsvermögens |

= | Wert

nach dem vereinfachten Ertragswertverfahren |

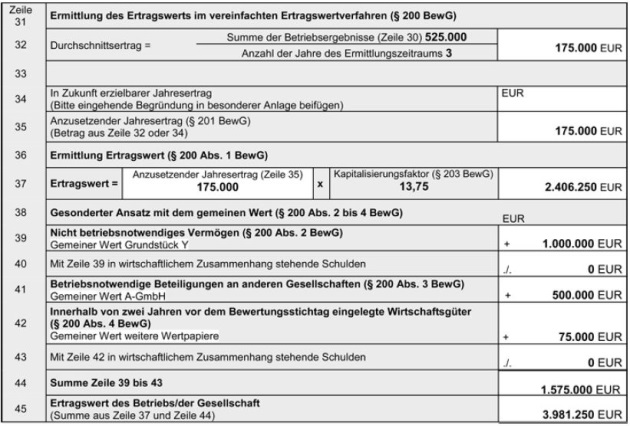

Ermittlung des Jahresertrags

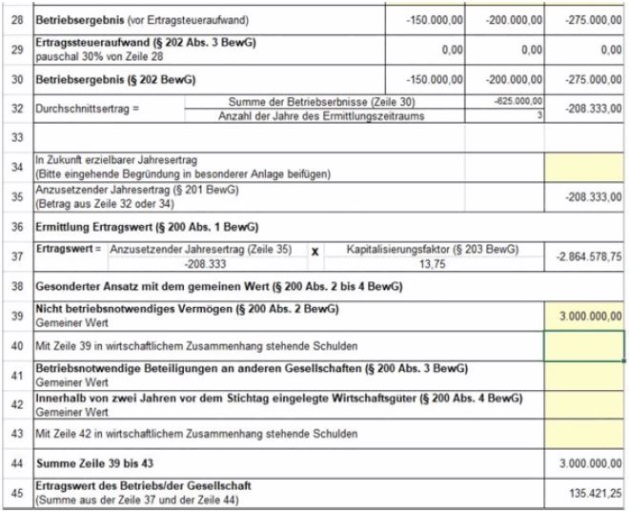

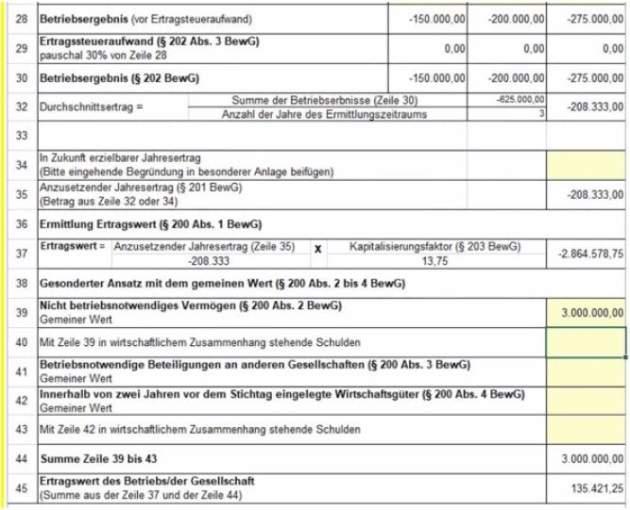

Die Grundlage für die Bewertung bildet der zukünftig nachhaltig zu erzielende Jahresertrag. Für die Ermittlung dieses Jahresertrags bietet der in der Vergangenheit tatsächlich erzielte Durchschnittsertrag eine Beurteilungsgrundlage.

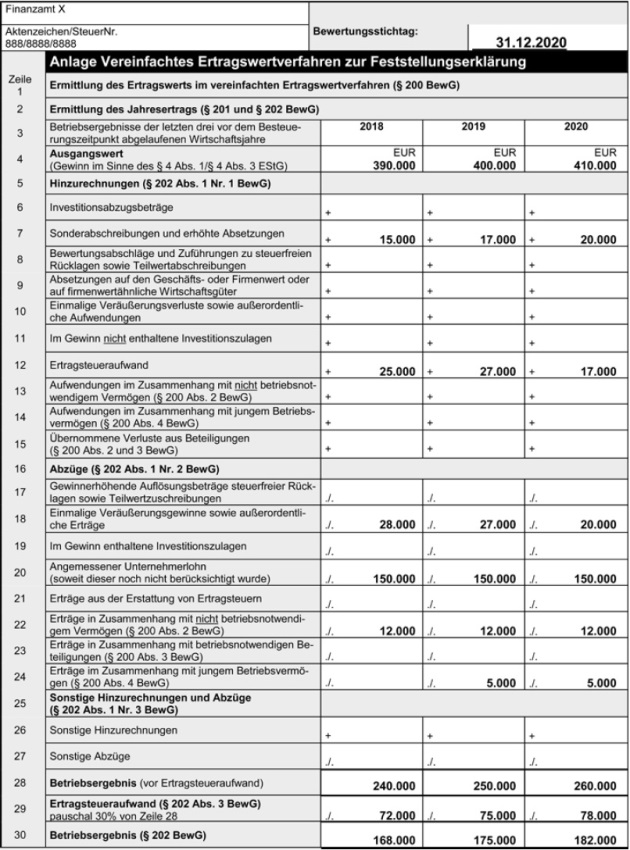

Der Durchschnittsertrag ist regelmäßig aus den Betriebsergebnissen der letzten drei vor dem Bewertungsstichtag abgelaufenen Wirtschaftsjahre herzuleiten. Wenn sich im Dreijahreszeitraum der Charakter des Unternehmens nach dem Gesamtbild der Verhältnisse nachhaltig geändert hat oder das Unternehmen neu entstanden ist, ist ein verkürzter Ermittlungszeitraum zugrunde zu legen (§ 201 Abs. 3 BewG). Die Summe der Betriebsergebnisse ist in den Fällen eines verkürzten Ermittlungszeitraumes abweichend von § 201 Abs. 2 BewG durch zwei zu dividieren, weil der verkürzte Ermittlungszeitraum stets zwei volle Wirtschaftsjahre umfasst. R B 199.1 Abs. 6 Satz 1 Nr. 2 ErbStR (kein vereinfachtes Ertragswertverfahren bei Neugründungen innerhalb eines Jahres vor dem Bewertungsstichtag) ist zu beachten. Ist das Unternehmen durch Umwandlung, durch Einbringung von Betrieben oder Teilbetrieben oder durch Umstrukturierungen entstanden, ist bei der Ermittlung des Durchschnittsertrags von den früheren Betriebsergebnissen des Gewerbebetriebs oder der Gesellschaft auszugehen. Soweit sich die Änderung der Rechtsform auf den Jahresertrag auswirkt, sind die früheren Betriebsergebnisse entsprechend zu korrigieren (R B 201 Abs. 1 und 2 ErbStR).

Soweit bei der Ermittlung des Durchschnittsertrags anstelle des drittletzten abgelaufenen Wirtschaftsjahrs ein noch nicht abgelaufenes Wirtschaftsjahr wegen der Bedeutung für die Herleitung des künftig zu erzielenden Jahresertrags einzubeziehen ist, erfolgt die Berücksichtigung dieses Wirtschaftsjahrs mit dem vollen Betriebsergebnis und nicht nur zeitanteilig. Somit wird auch in diesen Fällen die Summe der Betriebsergebnisse durch drei dividiert (§ 201 Abs. 2 BewG; R B 201 Abs. 3 ErbStR).

Umfasst der dreijährige Ermittlungszeitraum bei einer Neugründung zu Beginn ein Rumpfwirtschaftsjahr, ist regelmäßig nicht das Betriebsergebnis des Rumpfwirtschaftsjahrs, sondern das volle Betriebsergebnis des letzten, noch nicht abgelaufenen Wirtschaftsjahrs einzubeziehen. Ein Verstoß gegen das Stichtagsprinzip liegt insoweit nicht vor, weil das (noch nicht abgelaufene) Wirtschaftsjahr einerseits bereits vor dem Bewertungsstichtag begonnen hat und andererseits für die Prognose des zukünftig nachhaltig erzielbaren Jahresertrags von Bedeutung ist. Liegt außer zu Beginn des dreijährigen Ermittlungszeitraums ein Rumpfwirtschaftsjahr im Ermittlungszeitraum vor, so ist das Betriebsergebnis des Rumpfwirtschaftsjahres in die Ermittlung des Durchschnittsertrags zu übernehmen. Der Durchschnittsertrag ist aus dem verkürzten Zeitraum zu ermitteln und in einen entsprechenden Jahresbetrag umzurechnen.

Sofern zum Bewertungsstichtag feststeht, dass der künftige Jahresertrag durch bekannte objektive Umstände, z.B. wegen des Todes des Unternehmers, sich nachhaltig verändert, muss dies bei der Ermittlung des Durchschnittsertrags entsprechend berücksichtigt werden (R B 201 Abs. 4 und 5 ErbStR).

1.4.4.1. Betriebsergebnis

Die einzelnen Betriebsergebnisse sind gesondert zu berechnen. Ausgangswert ist sowohl bei Personenunternehmen als auch bei Kapitalgesellschaften der Gewinn i.S.d. § 4 Abs. 1 Satz 1 EStG und nicht das zu versteuernde Einkommen. Dabei bleiben bei einem Anteil am Betriebsvermögen (§ 97 Abs. 1a BewG) Ergebnisse aus den Sonderbilanzen und Ergänzungsbilanzen unberücksichtigt. Maßgebend ist die zutreffende, nicht die tatsächliche ertragsteuerrechtliche Behandlung (R B 202 Abs. 1 ErbStR).

Da der Ermittlung des Betriebsergebnisses der Gewinn i.S.d. § 4 Abs. 1 Satz 1 EStG zu Grunde liegt, entfallen weitere Korrekturen bei nicht abziehbaren Betriebsausgaben. Der Ausgangswert hat sich bereits um die betriebsgewöhnlichen Aufwendungen dieser Art zutreffend gemindert. Entsprechendes gilt auch für andere außerhalb der Bilanz vorzunehmende Korrekturen. Bei der Bildung eines Investitionsabzugsbetrags bzw. durch die entsprechende Auflösung wird der Gewinn i.S.d. § 4 Abs. 1 Satz 1 EStG nicht beeinflusst, so dass insofern keine Korrektur vorzunehmen ist (R B 202 Abs. 2 ErbStR).

Der Ausgangswert des einzelnen Betriebsergebnisses ist zu korrigieren hinsichtlich solcher Vermögensminderungen oder Vermögensmehrungen, die einmalig sind oder jedenfalls den künftig nachhaltig erzielbaren Jahresertrag nicht beeinflussen. Als Korrekturen kommen in Betracht (R B 202 Abs. 3 Satz 2 ErbStR):

Hinzuzurechnen sind

Investitionsabzugsbeträge, soweit sie den Gewinn gemindert haben, Sonderabschreibungen oder erhöhte Absetzungen, Bewertungsabschläge, Zuführungen zu steuerfreien Rücklagen sowie Teilwertabschreibungen. Es sind nur die normalen Absetzungen für Abnutzung, zu denen auch die Absetzung für Abnutzung nach § 7 Abs. 5 EStG gehört, zu berücksichtigen. Die normalen Absetzungen für Abnutzung mit Ausnahme derjenigen nach § 7 Abs. 5 EStG sind nach den Anschaffungs- oder Herstellungskosten bei gleichmäßiger Verteilung über die gesamte betriebsgewöhnliche Nutzungsdauer zu bemessen. Die normalen Absetzungen für Abnutzung sind auch dann anzusetzen, wenn für die Absetzungen in der Steuerbilanz vom Restwert auszugehen ist, der nach Inanspruchnahme der Sonderabschreibungen oder erhöhten Absetzungen verblieben ist;

Absetzungen auf den Geschäfts- oder Firmenwert oder auf firmenwertähnliche Wirtschaftsgüter;

einmalige Veräußerungsverluste sowie außerordentliche Aufwendungen;

im Gewinn nicht enthaltene Investitionszulagen, soweit in Zukunft mit weiteren zulagebegünstigten Investitionen in gleichem Umfang gerechnet werden kann;

der Ertragsteueraufwand (Körperschaftsteuer, Zuschlagsteuern und Gewerbesteuer);

Aufwendungen im Zusammenhang mit nicht betriebsnotwendigem Vermögen (§ 200 Abs. 2 BewG) sowie im Zusammenhang mit innerhalb von zwei Jahren vor dem Bewertungsstichtag eingelegten Wirtschaftsgütern (§ 200 Abs. 4 BewG), weil die entsprechenden Wirtschaftsgüter bereits mit dem gemeinen Wert angesetzt werden; es sind regelmäßig nur Hinzurechnungen erforderlich, die unmittelbar auf die entsprechenden Wirtschaftsgüter entfallen. Hierzu gehören nicht Finanzierungsaufwendungen im Zusammenhang mit Anteilen an Kapitalgesellschaften i.S.d. § 200 Abs. 3 BewG, die den Wert des die Beteiligung haltenden Unternehmens zutreffend mindern; eine Korrektur des Betriebsergebnisses scheidet insoweit aus. Bei Beteiligungen an Personengesellschaften i.S.d. § 200 Abs. 3 BewG werden wegen der Qualifizierung der Schulden als Sonderbetriebsvermögen bei der Personengesellschaft damit im Zusammenhang stehende Aufwendungen im Ergebnis der Personengesellschaft berücksichtigt und sind deshalb bei der Korrektur des Betriebsergebnisses nicht hinzuzurechnen. Sie werden durch die Hinzurechnung des übernommenen Verlustes aus der Beteiligung nach § 202 Abs. 1 Satz 2 Nr. 1 Buchst. f 2. Halbsatz BewG oder die Kürzung der Erträge aus der Beteiligung nach § 202 Abs. 1 Satz 2 Nr. 2 Buchst. f BewG berücksichtigt.

Abzuziehen sind

gewinnerhöhende Auflösungsbeträge steuerfreier Rücklagen sowie Gewinne aus der Anwendung des § 6 Abs. 1 Nr. 1 Satz 4 und Nr. 2 Satz 3 EStG;

einmalige Veräußerungsgewinne sowie außerordentliche Erträge;

im Gewinn enthaltene Investitionszulagen, soweit in Zukunft nicht mit weiteren zulagebegünstigten Investitionen in gleichem Umfang gerechnet werden kann;

ein angemessener Unternehmerlohn, soweit in der bisherigen Ergebnisrechnung kein solcher berücksichtigt worden ist. Die Höhe des Unternehmerlohns wird nach der Vergütung bestimmt, die eine nicht beteiligte Geschäftsführung erhalten würde. Neben dem Unternehmerlohn kann auch fiktiver Lohnaufwand für bislang unentgeltlich tätige Familienangehörige des Eigentümers berücksichtigt werden. Bei der Ermittlung eines angemessenen Unternehmerlohns sind die Grundsätze zu beachten, die bei der ertragsteuerlichen Behandlung der verdeckten Gewinnausschüttung angewandt werden. Häufig wird der angemessene Unternehmerlohn aus den an leitende Angestellte des Unternehmens gezahlten Bruttogehältern abgeleitet werden können. Soweit branchenspezifische Datensammlungen zu Geschäftsführergehältern in einem Fremdvergleich vorliegen, können diese in geeigneter Weise berücksichtigt werden. Erhalten geschäftsführende Gesellschafter von Personengesellschaften wirtschaftlich begründete Tätigkeitsvergütungen als Vorabanteile aus dem Gewinn, sind sie als Unternehmerlohn abzuziehen, soweit sie nach Art und Umfang angemessen sind;

Erträge aus der Erstattung von Ertragsteuern (Körperschaftsteuer, Zuschlagsteuern und Gewerbesteuer);

Erträge, die im Zusammenhang stehen mit Vermögen i.S.d. § 200 Abs. 2 bis 4 BewG. Es sind regelmäßig nur unmittelbar auf die Wirtschaftsgüter entfallende Erträge zu korrigieren.

Hinzuzurechnen oder abzuziehen sind auch sonstige wirtschaftlich nicht begründete Vermögensminderungen oder - erhöhungen mit Einfluss auf den zukünftig nachhaltig zu erzielenden Jahresertrag und mit gesellschaftsrechtlichem Bezug (bei Kapitalgesellschaften insbesondere verdeckte Gewinnausschüttungen und verdeckte Einlagen), soweit sie nicht nach den Nrn. 1 und 2 berücksichtigt wurden. Hierzu zählen auch solche Vermögensminderungen oder - erhöhungen, die mit Angehörigen des Unternehmers oder Gesellschafters oder sonstigen diesem nahe stehenden Personen im Zusammenhang stehen. Die in § 202 Abs. 1 Satz 2 Nr. 3 BewG genannten Vermögensminderungen oder -erhöhungen müssen nicht notwendig in einem bilanzierungsfähigen Wirtschaftsgut bestehen.

Ausgangswert ist bei nicht bilanzierenden Gewerbetreibenden und freiberuflich Tätigen der Überschuss der Betriebseinnahmen über die Betriebsausgaben. Auch hierbei sind die in § 202 Abs. 1 BewG genannten Hinzurechnungen und Kürzungen vorzunehmen, z.B. Abschreibungen auf einen entgeltlich erworbenen Praxiswert, einmalige Veräußerungsverluste bzw. Veräußerungsgewinne, der Betriebsausgabenabzug bzw. Betriebseinnahmen nach § 6c EStG oder nach R 6.6 EStR, Absetzungen für außergewöhnliche technische oder wirtschaftliche Abnutzungen gemäß § 7 Abs. 1 Satz 7 EStG oder Sonderabschreibungen (R B 202 Abs. 4 ErbStR).

Zur Abgeltung des Ertragsteueraufwands ist ein positives Betriebsergebnis nach § 202 Abs. 1 oder 2 BewG um 30 Prozent zu mindern. Auf Grund der typisierenden Vorgehensweise ist es in der Regel nicht zu beanstanden, wenn die aus dem Bereich der gewerblichen Unternehmen vorliegende Steuerbelastung i.H.v. 30 Prozent auch bei einem im vereinfachten Ertragswertverfahren ermittelten Wert für ein der Ausübung eines freien Berufs dienenden Vermögens abgezogen werden (R B 202 Abs. 5 ErbStR).

1.4.4.2. Nicht betriebsnotwendiges Vermögen, § 200 Abs. 2 BewG

Die Wirtschaftsgüter des nicht betriebsnotwendigen Vermögens und die mit diesen in wirtschaftlichem Zusammenhang stehenden Schulden sind neben dem Ertragswert mit ihrem gemeinen Wert anzusetzen (§ 200 Abs. 2 BewG). Zum nicht betriebsnotwendigen Vermögen gehören diejenigen Wirtschaftsgüter, die sich ohne Beeinträchtigung der eigentlichen Unternehmenstätigkeit aus dem Unternehmen herauslösen lassen, ohne dass die operative Geschäftstätigkeit eingeschränkt wird. Dies können – je nach Unternehmenszweck – z.B. Grundstücke, Gebäude, Kunstgegenstände, Beteiligungen, Wertpapiere oder auch Geldbestände sein. Auf Grund der Betriebsbezogenheit besteht keine zwingende Deckungsgleichheit mit dem ertragsteuerlich gewillkürten Betriebsvermögen bzw. mit Verwaltungsvermögen i.S.d. § 13b Abs. 4 ErbStG. Für die Ermittlung des gemeinen Werts gilt R B 11.5 Abs. 5 bis 8 ErbStR entsprechend (R B 200 Abs. 2 ErbStR).

1.4.4.3. Wert der Beteiligungen an anderen Gesellschaften, § 200 Abs. 3 BewG

Sowohl Anteile an einer Kapitalgesellschaft als auch Beteiligungen an einer Personengesellschaft sind nach § 200 Abs. 3 BewG gesondert neben dem Ertragswert mit einem eigenständig zu ermittelnden gemeinen Wert anzusetzen. Auf eine Mindestbeteiligungsquote kommt es nicht an. Ist für Beteiligungen an einer Personengesellschaft und für Anteile an Kapitalgesellschaften ein Wert nach § 151 Abs. 1 Satz 1 Nr. 2 oder 3 BewG festzustellen, sind die auf den Bewertungsstichtag festgestellten Werte anzusetzen. Die Basiswertregelung in § 151 Abs. 3 BewG ist hierbei zu beachten. Die Wertermittlung bei den einzelnen Feststellungen kann sowohl im vereinfachten Ertragswertverfahren als auch in einem allgemein anerkannten Ertragswertverfahren als auch nach einer anderen anerkannten Methode erfolgen. Die Anwendung des vereinfachten Ertragswertverfahrens für die Bewertung einer Obergesellschaft bedeutet nicht, dass auch die Beteiligungen im vereinfachten Ertragswertverfahren bewertet werden müssen. Ob die Bewertung der Obergesellschaft im vereinfachten Ertragswertverfahren unter Berücksichtigung der Beteiligungen an Untergesellschaften zu einem offensichtlich unzutreffenden Ergebnis führt (§ 199 Abs. 1 BewG), ist im Einzelfall zu entscheiden. Die mit den Anteilen an einer Kapitalgesellschaft in wirtschaftlichem Zusammenhang stehenden Schulden werden nicht gesondert berücksichtigt, da die mit diesen im Zusammenhang stehenden Aufwendungen beim nachhaltigen Jahresertrag mindernd erfasst sind. Es erfolgt keine Hinzurechnung der Aufwendungen nach § 202 Abs. 1 Satz 2 Nr. 1 Buchst. f BewG. Bei einer Beteiligung an einer Personengesellschaft sind die mit dieser in wirtschaftlichem Zusammenhang stehenden Schulden bereits über das Sonderbetriebsvermögen im Wert der Beteiligung enthalten (§ 97 Abs. 1a BewG), so dass insoweit keine Korrektur erfolgen muss. Finanzierungsaufwendungen im Zusammenhang mit diesen Schulden sind zusammen mit anderen Aufwendungen und Erträgen im Zusammenhang mit dieser Beteiligung nach § 202 Abs. 1 Satz 2 BewG zu korrigieren. Bei Genossenschaftsanteilen handelt es sich grundsätzlich nicht um eine Beteiligung i.S.d. § 200 Abs. 3 BewG. Die bei der steuerlichen Gewinnermittlung erfassten Erträge daraus sind grundsätzlich im Jahresertrag nach § 200 Abs. 1 BewG enthalten (R B 200 Abs. 3 ErbStR).

Fälle von geringer Bedeutung

Im Einvernehmen mit den Verfahrensbeteiligten kann darauf verzichtet werden, eine gesonderte Ermittlung des gemeinen Werts von zum Vermögen gehörenden Anteilen an einer Kapitalgesellschaft und Beteiligungen an einer Personengesellschaft vorzunehmen, wenn es sich um einen Fall von geringer Bedeutung handelt. Ein Fall von geringer Bedeutung liegt insbesondere vor, wenn der Verwaltungsaufwand der Beteiligten außer Verhältnis zur steuerlichen Auswirkung steht und der festzustellende Wert unbestritten ist. In diesen Fällen kann aus Vereinfachungsgründen die durchschnittliche Bruttoausschüttung der Untergesellschaft der letzten drei Jahre als durchschnittlicher Jahresertrag multipliziert mit dem Kapitalisierungsfaktor nach § 203 BewG angesetzt werden; mindestens ist der Steuerbilanzwert der Beteiligung anzusetzen (R B 200 Abs. 4 ErbStR).

1.4.4.4. Junges Betriebsvermögen, § 200 Abs. 4 BewG

Innerhalb von zwei Jahren vor dem Bewertungsstichtag eingelegte Wirtschaftsgüter (sog. junges Betriebsvermögen), die nicht bereits nach § 200 Abs. 2 und 3 BewG neben dem Ertragswert mit ihrem gemeinen Wert anzusetzen sind, und mit diesen in wirtschaftlichem Zusammenhang stehende Schulden werden neben dem Ertragswert mit ihrem eigenständig zu ermittelnden gemeinen Wert angesetzt, wenn sie am Bewertungsstichtag ihrem Wert nach noch vorhanden sind und nicht wieder entnommen oder ausgeschüttet wurden (§ 200 Abs. 4 BewG). Ist für Grundbesitz ein Wert nach § 151 Abs. 1 Satz 1 Nr. 1 BewG festzustellen, ist der auf den Bewertungsstichtag festgestellte Wert anzusetzen. Die Basiswertregelung in § 151 Abs. 3 BewG ist hierbei zu beachten. Unmittelbar mit diesen Wirtschaftsgütern im Zusammenhang stehende Aufwendungen und Erträge sind bei der Ermittlung der jeweiligen Betriebsergebnisse nach § 202 BewG zu korrigieren. Bei einem bloßen Aktiv- oder Aktiv-Passiv-Tausch handelt es sich nicht um einen Fall i.S.d. § 200 Abs. 4 BewG, weil dem Vorgang keine Einlage zugrunde liegt. Befindet sich ein eingelegtes Wirtschaftsgut i.S.d. § 200 Abs. 4 BewG am Bewertungsstichtag nicht mehr im Betriebsvermögen, sondern ein Wirtschaftsgut, das an dessen Stelle getreten ist (Surrogat), muss das Surrogat mit dem Wert am Bewertungsstichtag angesetzt werden (ggf. mit einem niedrigeren oder höheren Wert als dem Wert des Wirtschaftsguts im Zeitpunkt der Einlage). Wurde das eingelegte Wirtschaftsgut nach der Einlage bis zum Besteuerungszeitpunkt wieder entnommen oder hat es sich verbraucht, ist das Wirtschaftsgut nicht anzusetzen (R B 200 Abs. 5 ErbStR).

Aussagen zu negativem Ertragswert im vereinfachten Ertragswertverfahren siehe Tz. 2.1.1.2 und 2.1.2.2

1.4.5. Kapitalisierungsfaktor

Der nur für das vereinfachte Ertragswertverfahren geltende Kapitalisierungsfaktor beträgt 13,75 (§ 203 Abs. 1 BewG). Der Kapitalisierungsfaktor ist nur im vereinfachten Ertragswertverfahren anzuwenden. Er gilt nicht, wenn der gemeine Wert unter Berücksichtigung der Ertragsaussichten nach einer anderen anerkannten, auch im gewöhnlichen Geschäftsverkehr für nichtsteuerliche Zwecke üblichen Methode ermittelt wird (R B 203 ErbStR).

1.5. Substanzwertverfahren (§ 11 Abs. 2 BewG)

1.5.1. Allgemeines

Der Substanzwert ist nach § 11 Abs. 2 Satz 3 BewG als Mindestwert nur anzusetzen, wenn der gemeine Wert nach dem vereinfachten Ertragswertverfahren (§§ 199 ff. BewG) oder mit einem Gutachtenwert (Ertragswertverfahren oder andere im gewöhnlichen Geschäftsverkehr für nichtsteuerliche Zwecke übliche Methode) ermittelt wird. Wird der gemeine Wert aus tatsächlichen Verkäufen unter fremden Dritten im gewöhnlichen Geschäftsverkehr abgeleitet, ist der Ansatz des Substanzwerts als Mindestwert ausgeschlossen (R B 11.5 Abs. 1 ErbStR).

Dem Grunde nach sind in die Ermittlung des Substanzwerts alle Wirtschaftsgüter einzubeziehen, die nach §§ 95 bis 97 BewG zum Betriebsvermögen gehören (R B 11.5 Abs. 2 ErbStR). Bei Einzelunternehmen, Personengesellschaften und Kapitalgesellschaften i.S.d. §§ 95 bis 97 BewG richtet sich der Umfang des Betriebsvermögens somit nach der Zugehörigkeit der Wirtschaftsgüter zum ertragsteuerlichen Betriebsvermögen am Bewertungsstichtag. Aktive und passive Wirtschaftsgüter gehören auch dann dem Grunde nach zum ertragsteuerlichen Betriebsvermögen, wenn für sie ein steuerliches Aktivierungs- oder Passivierungsverbot besteht (R B 11.5 Abs. 3 Sätze 1 und 2 ErbStR).

Eine handelsrechtlich gebotene Rückstellung (z.B. Drohverlustrückstellung), die steuerlich nicht passiviert werden darf (§ 5 Abs. 4a Satz 1 EStG), ist bei der Ermittlung des Substanzwerts gleichwohl anzusetzen (R B 11.5 Abs. 3 Satz 3 ErbStR). Pensionsrückstellungen sind nicht mit dem Wert nach § 6a EStG, sondern mit dem gemeinen Wert anzusetzen. Dabei ist es grundsätzlich nicht zu beanstanden, den handelsrechtlichen Wert zu übernehmen.

Nicht anzusetzen ist der Geschäftswert, Firmenwert oder Praxiswert. Zum Betriebsvermögen gehören allerdings selbst geschaffene oder entgeltlich erworbene immaterielle Wirtschaftsgüter (z.B. Patente, Lizenzen, Warenzeichen, Markenrechte, Konzessionen, Bierlieferrechte).

Geschäftswert-, firmenwert- oder praxiswertbildende Faktoren, denen ein eigenständiger Wert zugewiesen werden kann und damit eigenständig veräußerbar sind (z.B. Kundenstamm, Know-how) sind mit einzubeziehen, unabhängig davon, ob sie selbst geschaffen oder entgeltlich erworben wurden (R B 11.5 Abs. 3 Sätze 4 und 5 ErbStR).

Zum Betriebsvermögen gehörende Genossenschaftsanteile sind grundsätzlich im Rahmen der Ermittlung des Substanzwerts als Kapitalforderungen nach § 12 BewG mit dem Nennwert zu bewerten. Eine zukünftige Ertragssteuerbelastung (latente Ertragsteuern) ist nicht wertmindernd zu berücksichtigen (R B 11.5 Abs. 3 Sätze 6 und 7 ErbStR). Rücklagen und Ausgleichsposten mit Rücklagencharakter sind im Allgemeinen nicht abzugsfähig, weil sie Eigenkapitalcharakter haben (R B 103.1 Abs. 2, R B 11.5 Abs. 4 ErbStR).

1.5.2. Bewertung der Wirtschaftsgüter des Betriebsvermögens

1.5.2.1. Ansatz des gemeinen Wertes

Die zum Betriebsvermögen gehörenden Wirtschaftsgüter und sonstigen aktiven Ansätze sowie die zum Betriebsvermögen gehörenden Schulden und sonstigen Abzüge sind bei der Ermittlung des Substanzwerts mit dem gemeinen Wert anzusetzen (§ 11 Abs. 2 Satz 3 BewG). Ist für Grundbesitz, Betriebsvermögen und Anteile an Kapitalgesellschaften ein Wert nach § 151 Abs. 1 Satz 1 Nr. 1 bis 3 BewG festzustellen, sind die auf den Bewertungsstichtag festgestellten Werte anzusetzen. Die Basiswertregelung (Tz. 2.10) in § 151 Abs. 3 BewG ist hierbei zu beachten (R B 11.5 Abs. 5 ErbStR).

Wirtschaftsgüter des beweglichen abnutzbaren Anlagevermögens sind mit dem gemeinen Wert anzusetzen. Als gemeiner Wert kann aus Vereinfachungsgründen ein angemessener Restwert i.H.v. mindestens 30 Prozent der Anschaffungs- oder Herstellungskosten berücksichtigt werden, wenn dies nicht zu unzutreffenden Ergebnissen führt (R B 11.5 Abs. 7 ErbStR).

Wirtschaftsgüter des Umlaufvermögens sind mit ihren Wiederbeschaffungs- oder Wiederherstellungskosten zum Bewertungsstichtag anzusetzen. Ihr Wert kann auch nach der retrograden Methode ermittelt werden. Auf Grund der Verbrauchsfolgefiktion des Lifo-Verfahrens gebildete stille Reserven sind bei der Ermittlung des Substanzwertes anzusetzen (R B 11.5 Abs. 8 ErbStR).

Bei Einzelunternehmen, Personengesellschaften oder Kapitalgesellschaften, die sich in Liquidation befinden, bestehen keine Bedenken, den Liquidationswert (einschließlich der Liquidationskosten, die beispielsweise für einen Sozialplan anfallen) anzusetzen (R B 11.5 Abs. 9 ErbStR).

1.5.2.2. Bewertung von Erfindungen und Urheberrechten

Der gemeine Wert von Erfindungen oder Urheberrechten, die in Lizenz vergeben oder in sonstiger Weise gegen Entgelt einem Dritten zur Ausnutzung überlassen sind, wird in der Weise ermittelt, dass der Anspruch auf die in wiederkehrenden Zahlungen bestehende Gegenleistung kapitalisiert wird, soweit keine anderen geeigneten Bewertungsgrundlagen vorhanden sind. Hierfür sind die vertraglichen Vereinbarungen mit dem Lizenznehmer maßgeblich. Ist keine feste Lizenzgebühr vereinbart und die Vertragsdauer unbestimmt, kann auf die letzte vor dem Besteuerungszeitpunkt gezahlte Lizenzgebühr und eine Laufzeit von acht Jahren abgestellt werden. Der Kapitalisierung ist der marktübliche Zinssatz zugrunde zu legen. Es ist nicht zu beanstanden, wenn auf den Zinssatz abgestellt wird, den die Deutsche Bundesbank anhand der Zinsstrukturdaten aus der langfristig erzielbaren Rendite öffentlicher Anleihen jeweils auf den ersten Börsentag des Jahres errechnet (Basiszins) [3]. Der Basiszins ist um einen Zuschlag von 4,5 Prozent zu erhöhen. Die Summe aus Basiszins und Zuschlag ergibt den Kapitalisierungszinssatz. Dieser Zinssatz ist für alle Wertermittlungen auf Bewertungsstichtage in diesem Jahr anzuwenden (R B 11.5 Abs. 6 ErbStR).

Danach ergibt sich folgende Berechnungsformel:

Kapitalwert bei mittelschüssiger Zahlung:

E = Jahresentgelt

n = Anzahl der Jahre

i = Kapitalisierungszinssatz

Das Jahresentgelt beträgt 100 000 EUR. Die Laufzeit ist nicht näher bestimmt. Besteuerungszeitpunkt ist der .

Berechnung:

Kapitalisierungszinssatz für 2019 5,02 % (Basiszins 2019 0,52 % + Zuschlag 4,5 %)

1.5.3. Überleitung des Substanzwerts bei einem vom Schluss des Wirtschaftsjahres abweichenden Bewertungsstichtag

1.5.3.1. Allgemeines

Bei der Ermittlung des Substanzwerts ist das Betriebsvermögen mit dem Wert zum Bewertungsstichtag zugrunde zu legen (R B 11.6 Abs. 1 ErbStR).

Stimmt der Bewertungsstichtag nicht mit dem Schluss des Wirtschaftsjahrs überein, auf den der Betrieb einen regelmäßigen jährlichen Abschluss macht, und erstellt der Betrieb keinen Zwischenabschluss, der den Grundsätzen der Bilanzkontinuität entspricht, kann aus Vereinfachungsgründen der Wert des Betriebsvermögens zum Bewertungsstichtag aus der auf den Schluss des letzten vor dem Bewertungsstichtag endenden Wirtschaftsjahrs erstellten Vermögensaufstellung abgeleitet werden, sofern dies im Einzelfall nicht zu unangemessenen Ergebnissen führt und deshalb eine besondere Ermittlung des Substanzwerts auf den Bewertungsstichtag vorzunehmen ist. Dabei ist zunächst der Saldo der gemeinen Werte derjenigen Wirtschaftsgüter, sonstigen aktiven Ansätze, Schulden und sonstigen Abzüge zum Abschlusszeitpunkt zu bilden, die bei der Ermittlung des Substanzwerts des Betriebs anzusetzen sind (Ausgangswert; R B 11.6 Abs. 2 ErbStR).

1.5.3.2. Einzelunternehmen und Personengesellschaften

Aus dem Ausgangswert ist der Wert des Betriebsvermögens auf den Bewertungsstichtag unter vereinfachter Berücksichtigung der Veränderungen bis zum Bewertungsstichtag abzuleiten. Als Korrekturen kommen insbesondere in Betracht:

Hinzurechnung des Gewinns und der Einlagen sowie Abrechnung des Verlustes und der Entnahmen, die auf den Zeitraum vom letzten Bilanzstichtag vor dem Bewertungsstichtag bis zum Bewertungsstichtag entfallen. Auszugehen ist dabei vom Gewinn laut Steuerbilanz.

Der Gewinn oder Verlust ist zu korrigieren, soweit darin Abschreibungen (Normal AfA, erhöhte AfA, Sonderabschreibungen, Teilwertabschreibungen) oder Aufwendungen auf betrieblichen Grundbesitz (Grund und Boden, Betriebsgebäude, Außenanlagen, sonstige wesentliche Bestandteile und Zubehör) enthalten sind, die das Ergebnis gemindert haben, mit dem Wertansatz der Betriebsgrundstücke aber abgegolten sind; für Teilwertzuschreibungen gilt dies entsprechend. Dazu gehören auch Erhaltungsaufwendungen für betrieblichen Grundbesitz, die den Grundbesitzwert zwar wegen der für den Grundbesitz geltenden Bewertungsmethoden nicht erhöhen, aber mit dem Ansatz des Grundbesitzwerts abgegolten sind. Gewinn oder Verlust und Abschreibungen oder andere Aufwendungen bis zum Bewertungsstichtag sind, soweit dies nicht im Einzelfall zu unangemessenen Ergebnissen führt, zeitanteilig aus den entsprechenden Jahresbeträgen zu berechnen;

Berücksichtigung von Vermögensänderungen infolge Veräußerung oder Erwerb von Anlagevermögen, insbesondere von Betriebsgrundstücken, Wertpapieren, Anteilen und Genussscheinen von Kapitalgesellschaften und Beteiligungen an Personengesellschaften, soweit sie sich nicht bereits nach Nr. 1 ausgewirkt haben.

Der Erwerber von Betriebsvermögen hat nach amtlichem Vordruck eine Vermögensaufstellung auf den Bewertungsstichtag als Anlage zur Feststellungserklärung abzugeben, aus der sich die für die Wertermittlung erforderlichen Angaben ergeben. Dies gilt unabhängig von der für ertragsteuerrechtliche Zwecke gewählten Gewinnermittlungsart.

1.5.3.3. Kapitalgesellschaften

Aus dem Ausgangswert ist der Wert des Vermögens der Kapitalgesellschaft auf den Bewertungsstichtag unter vereinfachter Berücksichtigung der im Vermögen der Kapitalgesellschaft bis zum Bewertungsstichtag eingetretenen Veränderungen abzuleiten. Als Korrekturen kommen insbesondere in Betracht (R B 11.6 Abs. 3 ErbStR):

Hinzurechnung des Gewinns bzw. Abrechnung des Verlustes, der auf den Zeitraum vom letzten Bilanzstichtag vor dem Bewertungsstichtag bis zum Bewertungsstichtag entfällt. Auszugehen ist dabei vom Gewinn laut Steuerbilanz. Der Gewinn oder Verlust ist zu korrigieren, soweit darin Abschreibungen (Normal AfA, erhöhte AfA, Sonderabschreibungen, Teilwertabschreibungen) oder Aufwendungen auf betrieblichen Grundbesitz (Grund und Boden, Betriebsgebäude, Außenanlagen, sonstige wesentliche Bestandteile und Zubehör) enthalten sind, die das Ergebnis gemindert haben, mit dem Wertansatz der Betriebsgrundstücke aber abgegolten sind. Dazu gehören auch Erhaltungsaufwendungen für betrieblichen Grundbesitz, die den Grundbesitzwert zwar wegen der für den Grundbesitz geltenden Bewertungsmethoden nicht erhöhen, aber mit dem Ansatz des Grundbesitzwerts abgegolten sind. Gewinn oder Verlust und Abschreibungen oder andere Aufwendungen bis zum Bewertungsstichtag sind, soweit dies nicht im Einzelfall zu unangemessenen Ergebnissen führt, zeitanteilig aus den entsprechenden Jahresbeträgen zu berechnen;

Berücksichtigung von Vermögensänderungen infolge Veräußerung oder Erwerb von Anlagevermögen, insbesondere von Betriebsgrundstücken, Wertpapieren, Anteilen und Genussscheinen von Kapitalgesellschaften und Beteiligungen an Personengesellschaften, soweit sie sich nicht bereits nach Nr. 1 ausgewirkt haben;

Vermögensabfluss durch Gewinnausschüttungen;

Vermögenszuführungen oder -abflüsse infolge von Kapitalerhöhungen oder Kapitalherabsetzungen;

Vermögenszuführungen durch verdeckte Einlagen.

Die Kapitalgesellschaft hat nach amtlichem Vordruck eine Vermögensaufstellung auf den Bewertungsstichtag als Anlage zur Feststellungserklärung abzugeben, aus der sich die für die Ermittlung des Substanzwerts erforderlichen Angaben ergeben (§ 153 Abs. 3 BewG).

1.6. Aufteilung des gemeinen Wertes

1.6.1. Aufteilung des gemeinen Wertes bei nicht notierten Anteilen an Kapitalgesellschaften

Der gemeine Wert eines nicht notierten Anteils an einer Kapitalgesellschaft bestimmt sich gem. § 97 Abs. 1b Sätze 1 und 2 BewG grundsätzlich nach dem Verhältnis des Anteils am Nennkapital (Grund- oder Stammkapital) der Gesellschaft zum gemeinen Wert des Betriebsvermögens der Kapitalgesellschaft zum Bewertungsstichtag (R B 97.6 ErbStR, R B 11.7 ErbStR). Hält die Gesellschaft eigene Anteile, mindern sie das Nennkapital um deren Nennwert.

Soweit sich die Beteiligung am Vermögen und am Gewinn der Gesellschaft auf Grund einer ausdrücklichen Vereinbarung der Gesellschafter nach der jeweiligen Höhe des eingezahlten Nennkapitals richtet, bezieht sich die Aufteilung des gemeinen Wertes nur auf das tatsächlich eingezahlte Nennkapital, § 97 Abs. 1b Satz 3 BewG.

Sind im Gesellschaftsvertrag jedoch gesellschaftsrechtliche Vereinbarungen zu einer vom Verhältnis am Nennkapital abweichenden Gewinnverteilung getroffen worden, sind diese Vereinbarungen bei der Aufteilung des gemeinen Wertes auf den Anteil an der Kapitalgesellschaft zu berücksichtigen, § 97 Abs. 1b Satz 4 BewG. Dabei sind nach § 9 Abs. 2 Satz 3 und Abs. 3 BewG ungewöhnliche und persönliche Verhältnisse nicht zu berücksichtigen. Entsprechende abweichende Vereinbarungen liegen vor allem bei einer abweichenden Gewinnverteilung und bei einer abweichenden Beteiligung am Liquidationserlös vor. Für diesbezügliche Beispiele zur Aufteilung des gemeinen Werts siehe H B 97.6 „Aufteilung des Werts des Betriebsvermögens der Kapitalgesellschaft“ ErbStH.

Negativer Wert des Anteils siehe Tz. 2.1.2.2

1.6.2. Eingezogene Anteile

Werden Geschäftsanteile an einer GmbH eingezogen (§ 34 GmbHG), erlöschen diese. Dies führt dazu, dass die Summe der Nennbeträge der Geschäftsanteile der GmbH nicht mehr dem Betrag des Stammkapitals der GmbH entspricht. Diese Divergenz kann durch eine Kapitalherabsetzung, einen Aufstockungsbeschluss oder durch Neubildung eines Geschäftsanteils beseitigt werden. Steht zum Bewertungsstichtag bei einer GmbH, bei der Geschäftsanteile eingezogen wurden, die Angleichung der Summe der Geschäftsanteile an das Stammkapital noch aus, ist das Nennkapital der GmbH um den Nennbetrag der eingezogenen Anteile zu mindern (H B 97.6 „Ermittlung des gemeinen Werts von Geschäftsanteilen an einer GmbH im Einziehungsfall bei ausstehender Angleichung der Summe der Geschäftsanteile an das Stammkapital“ ErbStH).

1.6.3. Aufteilung des gemeinen Wertes bei Beteiligungen an Personengesellschaften

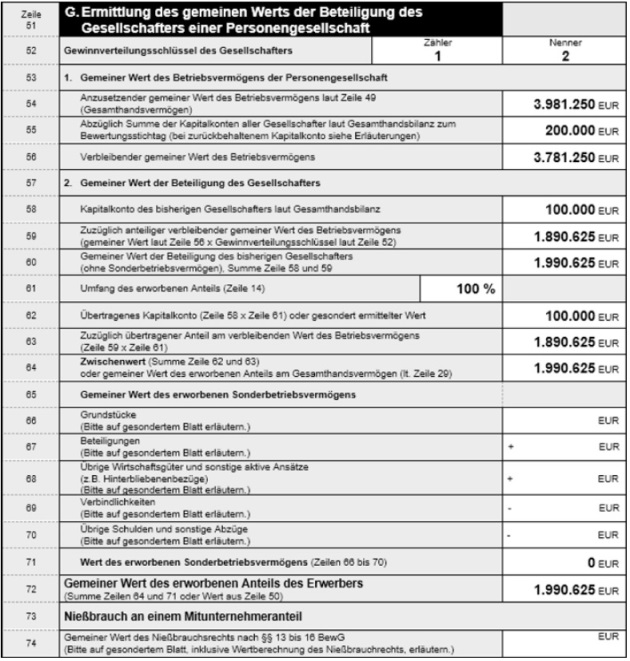

Nach § 97 Abs. 1a BewG ist die Aufteilung des gemeinen Wertes des Betriebsvermögens bei Personengesellschaften anhand der Kapitalkonten vorzunehmen.

Im 1. Schritt ist die Summe aller Kapitalkonten aus der ertragsteuerlichen Gesamthandsbilanz dem jeweiligen Gesellschafter vorab zuzurechnen. Zum Kapitalkonto rechnen unter anderem neben dem Festkapital auch der Anteil an einer gesamthänderischen Rücklage und die variablen Kapitalkonten, soweit es sich dabei ertragsteuerlich um Eigenkapital der Gesellschaft handelt.

In einem 2. Schritt ist der verbleibende Wert (gemeiner Wert des Gesamthandsvermögens abzüglich aller im 1. Schritt den Gesellschaftern zugeordneten Kapitalkonten) nach dem für die Gesellschafter maßgebenden Gewinnverteilungsschlüssel auf diese aufzuteilen; Vorabgewinnanteile sind dabei nicht zu berücksichtigen.

Als 3. Schritt ist das Sonderbetriebsvermögen dem jeweiligen Gesellschafter zuzurechnen. Die Summe von Schritt 1 bis 3 ergibt den gemeinen Wert des jeweiligen Anteils des Gesellschafters an der Personengesellschaft.

Negativer Wert des Anteils siehe Tz. 2.1.1.3

1.7. Paketzuschlag

Ein Paketzuschlag ist nur bei Kapitalgesellschaften möglich. Nach § 11 Abs. 3 BewG ist ein Paketzuschlag vorzunehmen, wenn der gemeine Wert der zu bewertenden Anteile höher ist als der Wert, der den Beteiligungscharakter der zu bewertenden Anteile nicht berücksichtigt (R B 11.8 Abs. 1 ErbStR).

Der Paketzuschlag kommt sowohl beim Ansatz von Kurswerten als auch bei der Ermittlung des gemeinen Werts durch Ableitung aus Verkäufen in Betracht. Wird der gemeine Wert in einem Ertragswertverfahren oder nach einer anderen anerkannten, auch im gewöhnlichen Geschäftsverkehr für nichtsteuerliche Zwecke üblichen Methode ermittelt, ist – unter den Voraussetzungen des § 11 Abs. 3 BewG – der Paketzuschlag erforderlich, wenn die in § 11 Abs. 3 BewG genannten Umstände bei der Wertermittlung nicht berücksichtigt werden. Im vereinfachten Ertragswertverfahren ist in der Regel kein Paketzuschlag vorzunehmen. Ein Abschlag wegen fehlenden Einflusses auf die Geschäftsführung kommt in diesen Fällen nicht in Betracht. Ein Paketzuschlag ist in den Fällen der Bewertung mit dem Substanzwert nicht vorzunehmen (R B 11.8 Abs. 2 ErbStR).

Ein Paketzuschlag ist vorzunehmen, wenn ein Gesellschafter mehr als 25 Prozent der Anteile an einer Kapitalgesellschaft auf einen oder mehrere Erwerber überträgt (R B 11.8 Abs. 3 ErbStR).

Gehen Anteile an einer Kapitalgesellschaft von mehr als 25 Prozent von einem Erblasser auf mehrere Erben über, ist ein Paketzuschlag auch dann vorzunehmen, wenn die anschließende (quotale) Aufteilung unter den Erben dazu führt, dass jeder der Erben nur eine Beteiligung von weniger als 25 Prozent erhält. Das Ergebnis einer frei unter den Miterben vereinbarten Auseinandersetzung oder die Auseinandersetzung nach Maßgabe einer Teilungsanordnung des Erblassers sind für die Bewertung der Beteiligung unbeachtlich (R B 11.8 Abs. 4 ErbStR).

Wenn neben den Erben ein Vermächtnisnehmer einen schuldrechtlichen Anspruch auf Anteile erlangt, bei dessen Erfüllung die den Erben verbleibende Beteiligung weniger als 25 Prozent beträgt, kann der Verlust dieses Einflusses – bezogen auf den Bewertungsstichtag – eine wirtschaftliche Änderung sein, die einen Paketzuschlag für die von den Erben erworbene Beteiligung nicht mehr rechtfertigt. Der Anspruch des Vermächtnisnehmers ist danach zu bewerten, ob die ihm vermachten Anteile mehr als 25 Prozent betragen. Ein Vorausvermächtnis zugunsten eines Miterben ist dagegen nicht als wirtschaftliche Änderung anzusehen, die die Erbengemeinschaft in der Ausübung ihrer Mitgliedschaftsrechte – bezogen auf den Bewertungsstichtag – beschränkt, und berührt damit den Paketzuschlag für die von den Erben erworbene Beteiligung nicht (R B 11.8 Abs. 5 ErbStR).

Bei Schenkungen unter Lebenden sind die auf den Erwerber übergehenden Anteile Besteuerungsgrundlage. Die Bewertung der zugewendeten Anteile richtet sich, vorbehaltlich der Zuwendung von mehreren Anteilen von derselben Person (s.u.), danach, ob diese mehr als 25 Prozent betragen (R B 11.8 Abs. 6 ErbStR).

Führt die Vereinigung von zugewendeten Anteilen mit bereits vorhandenen eigenen Anteilen des Erwerbers dazu, dass er mehr als 25 Prozent hält, ist dies, vorbehaltlich der Zuwendung von mehreren Anteilen von derselben Person (s.u.), für die Bewertung der zugewendeten Anteile grundsätzlich unbeachtlich. Entsprechendes gilt auch, wenn einem Erwerber gleichzeitig von mehreren Personen Anteile zugewendet werden (R B 11.8 Abs. 7 ErbStR).

Werden nacheinander von derselben Person mehrere Anteile zugewendet, die unter den Voraussetzungen des § 14 ErbStG zusammengerechnet dem Erwerber eine Beteiligung von mehr als 25 Prozent verschaffen, ist bei den zugewendeten Anteilen, die dem Erwerber erstmals eine Beteiligung von mehr als 25 Prozent verschaffen, und allen weiteren zugewendeten Anteilen ein Paketzuschlag vorzunehmen (R B 11.8 Abs. 8 ErbStR).

Als Paketzuschlag kann, je nach Umfang der zu bewertenden Beteiligung, im Allgemeinen ein Zuschlag bis zu 25 Prozent in Betracht kommen. Höhere Zuschläge sind im Einzelfall möglich (R B 11.8 Abs. 9 ErbStR).

1.8. Ausländisches Vermögen als Teil des inländischen Vermögens

1.8.1. Einbeziehung des ausländischen Vermögens

Gehört ausländisches Vermögen

zu einem inländischen Betriebsvermögen,

zum Vermögen einer Kapitalgesellschaft mit Sitz oder Geschäftsleitung im Inland oder

zum Vermögen einer vermögensverwaltenden Gesellschaft/Gemeinschaft mit Sitz oder Geschäftsleitung im Inland,

hat das Betriebsfinanzamt bzw. das Verwaltungsfinanzamt dieses Vermögen (z.B. Grundbesitz oder Beteiligungen) in seine Wertermittlung einzubeziehen (§ 152 Nr. 2 bis 4 BewG, R B 152 Abs. 1 Sätze 2 und 3 ErbStR).

Handelt es sich bei dem ausländischen Vermögen um

eine Beteiligung an einer Personengesellschaft oder

Anteile an einer Kapitalgesellschaft

und gehören zu diesem ausländischen Unternehmen Beteiligungen an inländischen Personengesellschaften oder Anteile an inländischen Kapitalgesellschaften, prüft das FestFA die Anforderung von Wertfeststellungen nach § 151 Abs. 1 Satz 1 Nr. 2 oder 3 BewG und ggf. § 13a Abs. 4 ErbStG bzw. § 13b Abs. 10 ErbStG (siehe hierzu Tz. 1.2.2) für die inländischen Gesellschaften und bezieht deren Ergebnisse in seine Feststellungen mit ein.

A verschenkt Anteile an der inländischen A KG. Diese hält 100 % der Anteile an der B GmbH mit Sitz in Österreich. Die österreichische GmbH hält 100 % der Anteile an der inländischen C GmbH.

Das ErbStFA fordert das FestFA der A KG zu den Feststellungen auf. Das FestFA der A KG bezieht die Anteile an der B GmbH in seine Feststellungen mit ein. Hierfür benötigt es die Werte für deren Beteiligung an der C GmbH. Es fordert das FestFA der C GmbH zu den entsprechenden Feststellungen auf.

1.8.2. Wertermittlung

Gehört das ausländische Vermögen zum inländischen Betriebsvermögen oder zum Vermögen einer Kapitalgesellschaft mit Sitz oder Geschäftsleitung im Inland, kann die Bewertung des ausländischen Vermögens nach den für inländisches Vermögen geltenden Grundsätzen erfolgen. Bei der Bewertung von Anteilen an ausländischen Kapitalgesellschaften oder ausländischem Betriebsvermögen kann nach § 11 Abs. 2 BewG

eine Wertableitung aus Verkäufen,

eine Bewertung nach Gutachten oder

eine Bewertung nach dem vereinfachten Ertragswertverfahren (R B 199.2 ErbStR)

erfolgen.

In den Fällen der Buchst. b und c bildet der Substanzwert die Wertuntergrenze (§ 11 Abs. 2 Satz 3 BewG, R B 11.5 Abs. 1 ErbStR) und ist deshalb in der Erklärung anzugeben (R B 11.6 Abs. 4 und R B 109.3 Abs. 4 ErbStR). Für die Bewertung von Anteilen an ausländischen Kapitalgesellschaften oder ausländischen Betriebsvermögens ist keine eigene Feststellungserklärung einzureichen. Die Bewertung ist aber nach obigen Grundsätzen durchzuführen und im Rahmen der Feststellungserklärung für das inländische Betriebsvermögen oder das Vermögen der Kapitalgesellschaft mit Sitz oder Geschäftsleitung im Inland zu erläutern.

Gehört das ausländische Vermögen zum Vermögen einer vermögensverwaltenden Gesellschaft/Gemeinschaft mit Sitz oder Geschäftsleitung im Inland, ist es mit dem gemeinen Wert (§§ 9 ff., 31 BewG) anzusetzen. Das Verwaltungsfinanzamt hat die gemeinen Werte der einzelnen ausländischen Vermögensgegenstände eigenständig zu ermitteln.

Siehe hierzu Tz. 1.4.3.

1.8.3. Besonderheiten bei Betriebsstätten von Personengesellschaften/Einzelunternehmen im Drittstaat

Im festzustellenden Wert nach § 151 Abs. 1 Satz 1 Nr. 2 BewG ist der Wert von Betriebsstätten im Drittstaat enthalten. Der Erwerb von ausländischem Betriebsvermögen in Drittstaaten ist aber nicht begünstigungsfähig nach § 13b Abs. 1 Nr. 2 ErbStG. Somit sind auch Betriebsstätten im Drittstaat von Personengesellschaften/Einzelunternehmen nicht begünstigungsfähig (R E 13b.5 Abs. 4 Sätze 2 und 3 ErbStR und H E 13b.5 „Begünstigungsfähiges Betriebsvermögen“ ErbStH) und deren Wert muss durch das ErbStFA vom festgestellten Wert wieder abgezogen werden.

Daher teilt das FestFA dem ErbStFA bei Einzelunternehmen bzw. Beteiligungen an Personengesellschaften zusätzlich den Umfang und den Wert des ausländischen Vermögens, welches im festgestellten Wert des Betriebsvermögens enthalten ist, jedoch einer Betriebsstätte in einem Drittstaat dient, für Bewertungsstichtage bis zum 28. Dezember 2020 nachrichtlich mit (R E 13b.30 Abs. 5 Satz 1 Nr. 3 ErbStR). Für Bewertungsstichtage ab dem erfolgt hierzu eine Feststellung (§ 13b Abs. 10 ErbStG).

Zur Ermittlung des Werts der Betriebsstätte im Drittstaat siehe Tz. 1.8.2.

A ist zu 50 % an der A&B-OHG beteiligt. Diese hat eine Betriebsstätte im Drittstaat. A überträgt die Hälfte seines Anteils an P. Sonderbetriebsvermögen ist nicht vorhanden. Der Wert der A&B-OHG inklusive der Betriebsstätte beträgt nach § 11 Abs. 2 i.V.m. §§ 199 ff. BewG 1 200 000 EUR. Davon entfallen auf die Betriebsstätte im Drittstaat nach § 11 Abs. 2 i.V.m. §§ 199 ff. BewG 210 000 EUR.

Der gemeine Wert des erworbenen Anteils des P beträgt nach § 97 Abs. 1a BewG 320 000 EUR.

Der Aufteilungsmaßstab für Verwaltungsvermögen, junges Verwaltungsvermögen, Finanzmittel, junge Finanzmittel und Schulden ermittelt sich nach dem Verhältnis des gemeinen Werts des erworbenen Anteils am Gesamthandsvermögen der Personengesellschaft zum gemeinen Wert des Gesamthandsvermögens der Personengesellschaft.

| 320 000 EUR ×

100 1 200 000 EUR | = 26,6667 % |

Dieser Aufteilungsmaßstab wird auch angewandt, um den Wert des übertragenen Anteils an der Betriebsstätte zu ermitteln. Der Wert der gesamten Betriebsstätte im Drittstaat beträgt 210 000 EUR. Der anteilige übertragene Wert der Betriebsstätte im Drittstaat beträgt demnach 210 000 EUR × 26,6667 % = 56 000 EUR.

Dieser Wert ist dem ErbStFA für Bewertungsstichtage bis zum nachrichtlich mitzuteilen. Für Stichtage nach dem erfolgt eine Feststellung (§ 13b Abs. 10 ErbStG).

Der nach § 151 Abs. 1 Satz 1 Nr. 2 BewG festzustellende Wert beträgt 320 000 EUR, hiervon sind nach § 13b Abs. 1 Nr. 2 ErbStG begünstigungsfähig 264 000 EUR (= 320 000 EUR – 56 000 EUR).

1.9. Bewertungsstichtag

Bewertungsstichtag ist der Tag der Steuerentstehung (§ 11 i.V.m. § 9 ErbStG). Der in der Anforderung der Feststellung angegebene Bewertungsstichtag ist regelmäßig zu übernehmen.

Liegen dem FestFA jedoch Erkenntnisse vor, nach denen ein anderer Bewertungsstichtag maßgebend sein könnte, hat es dies vorab mit dem ErbStFA abzustimmen. Es bedarf einer neuen Anforderung durch das ErbStFA bzw. durch das übergeordnete FestFA. Darüber hinaus bedarf es einer neuen Erklärungsanforderung, um die Anlaufhemmung nach § 170 Abs. 2 Satz 1 Nr. 1 AO herbeizuführen.

Wird nach dem Erlass des Feststellungsbescheides bekannt, dass dieser unter Zugrundelegung eines unzutreffenden Besteuerungsstichtags erging, ist eine neue Feststellung auf den zutreffenden Stichtag erforderlich.

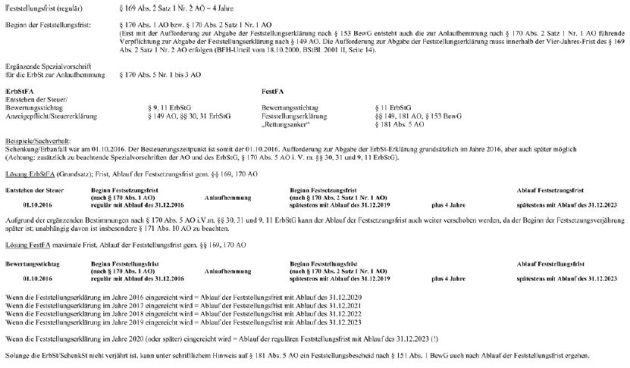

1.10. Verjährung

Die Feststellungsfrist beträgt regelmäßig vier Jahre (§ 181 Abs. 1 Satz 1 i.V.m. § 169 Abs. 2 Satz 1 Nr. 2 AO). Die Frist beginnt grundsätzlich mit Ablauf des Kalenderjahres, in dem die Steuer entstanden ist (§ 170 Abs. 1 AO i.V.m. § 11 und § 9 ErbStG). Eine Verpflichtung zur Abgabe der Feststellungserklärung besteht erst nach Aufforderung durch das zuständige FestFA (§ 149 Abs. 1 Satz 2 AO i.V.m. § 153 BewG). Um eine Anlaufhemmung nach § 170 Abs. 2 Satz 1 Nr. 1 AO zu erreichen, bedarf es zwingend einer Aufforderung zur Abgabe der Feststellungserklärung. Es gelten die Ablaufhemmungen des § 171 AO.

Da der Feststellungsbescheid Grundlagenbescheid für die Erbschaft- bzw. Schenkungsteuerfestsetzung ist, kann entsprechend § 181 Abs. 5 AO eine Feststellung bis zum Ablauf der Festsetzungsfrist der Erbschaft- bzw. Schenkungsteuer erfolgen. Die Festsetzungsfrist für die Erbschaft- bzw. Schenkungsteuer beträgt regelmäßig vier Jahre (§ 169 Abs. 2 Satz 1 Nr. 2 AO). Eine erweiterte Anlaufhemmung für die Erbschaft- bzw. Schenkungsteuer kann sich aus § 170 Abs. 2 Satz 1 Nr. 1 AO und in Ausnahmefällen auch aus § 170 Abs. 5 AO ergeben. Ist dem FestFA der Zeitpunkt des Eintritts der Festsetzungsverjährung nicht bekannt, hat es diesen beim ErbStFA zu erfragen. Erfolgt die Feststellung erst nach Ablauf der für sie geltenden Feststellungsfrist, aber innerhalb der für die Erbschaft- bzw. Schenkungsteuer geltenden Festsetzungsfrist, ist im Feststellungsbescheid zwingend darauf hinzuweisen (§ 181 Abs. 5 Satz 2 AO). Dies gilt auch für weitere Stufen des Feststellungsverfahrens.

Siehe hierzu Tz. 7.3.

2. Inhalt der Feststellung

2.1. Umfang der Feststellung

2.1.1. Einzelunternehmen/Personengesellschaften

2.1.1.1. Allgemeines

Festzustellen sind:

der Wert des Betriebsvermögens oder des Anteils am Betriebsvermögen (§ 151 Abs. 1 Satz 1 Nr. 2 BewG) und, sofern erforderlich,

die Ausgangslohnsumme, die Anzahl der Beschäftigten (§ 13a Abs. 4 ErbStG), und

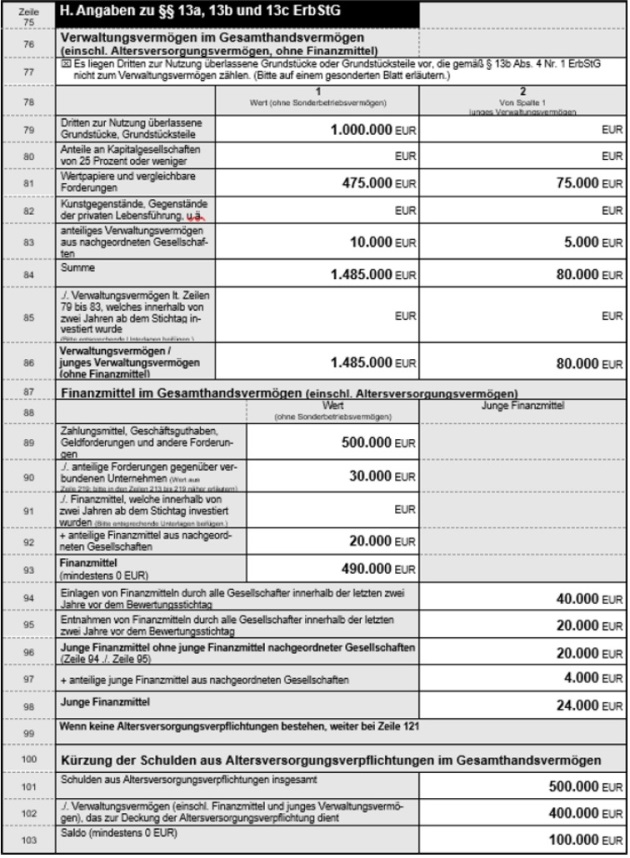

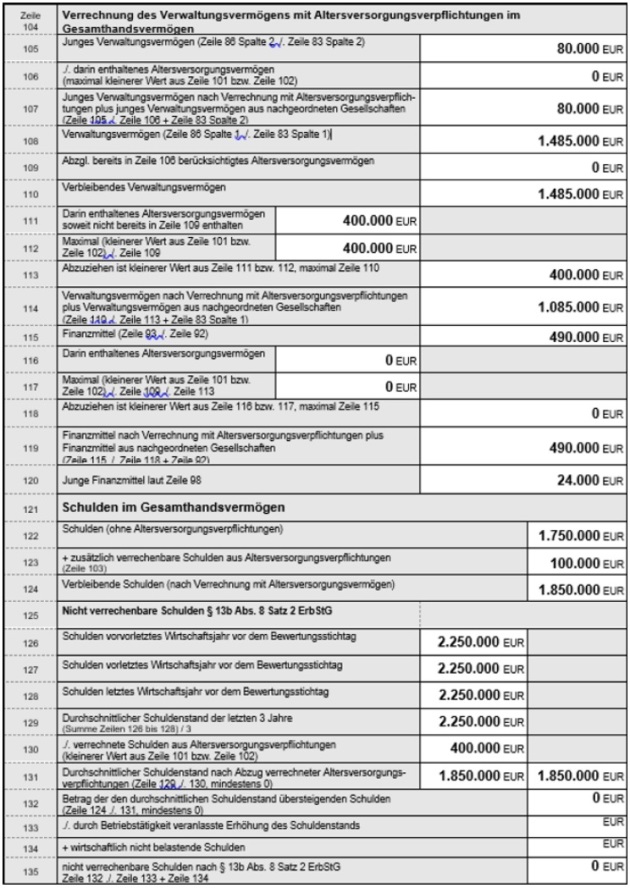

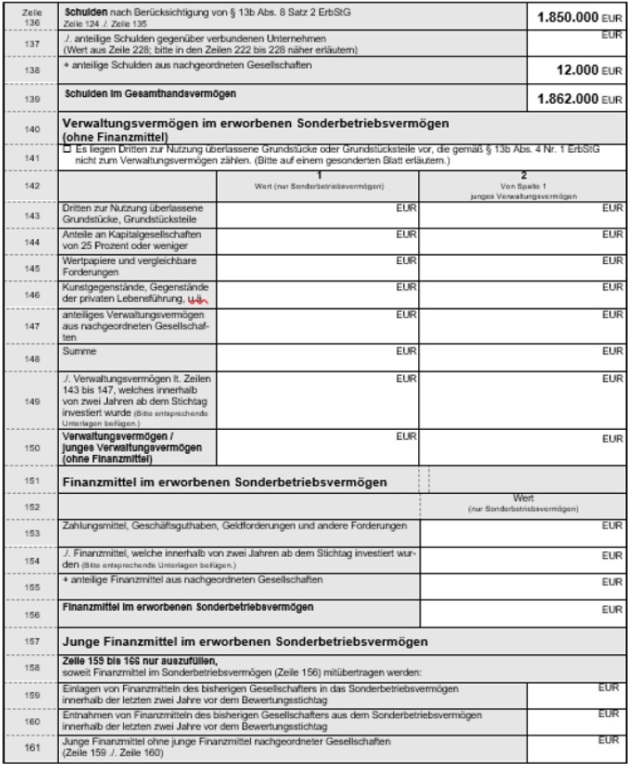

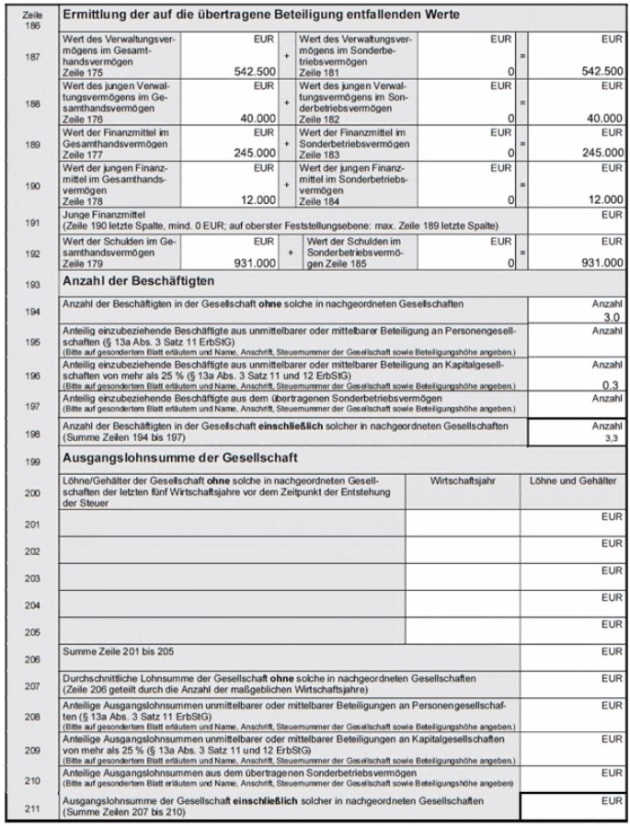

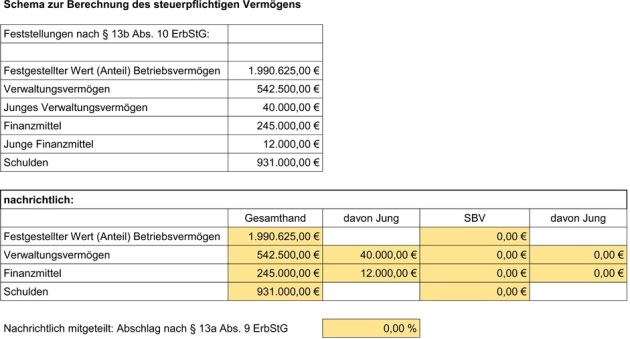

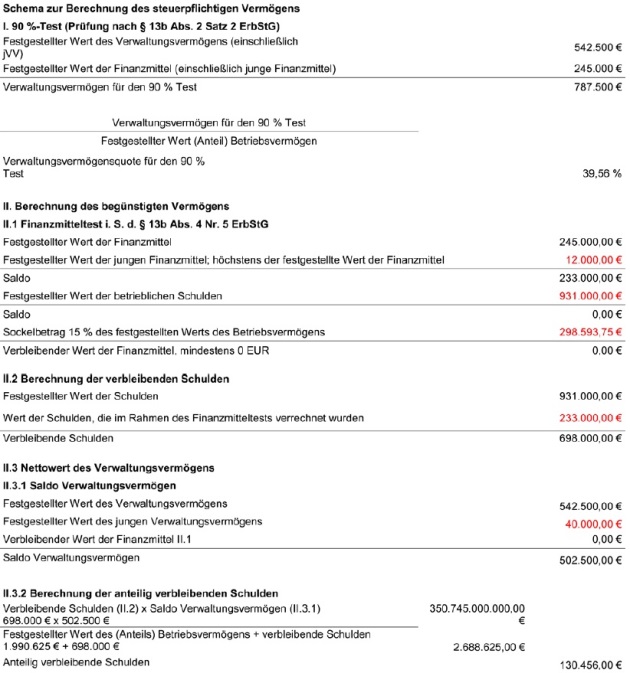

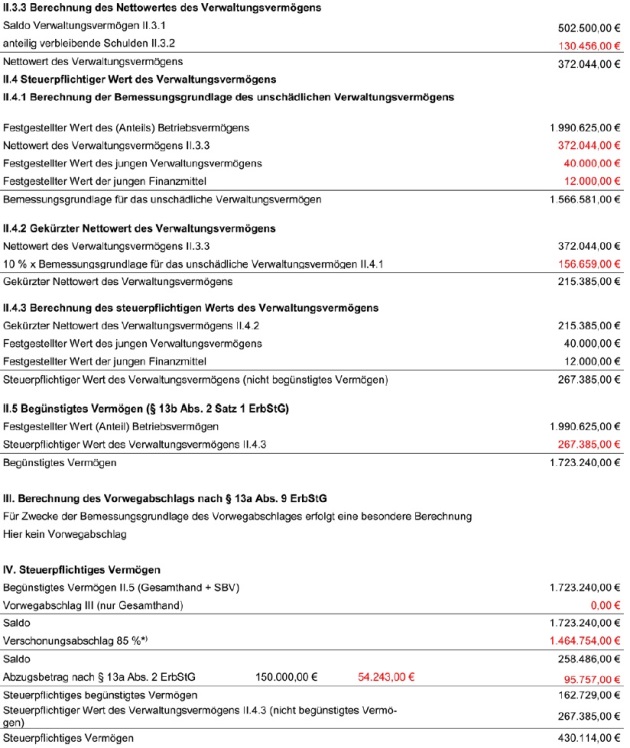

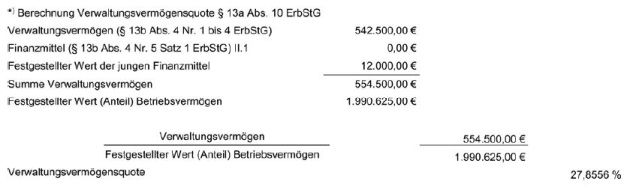

die Summe der gemeinen Werte der Wirtschaftsgüter des Verwaltungsvermögens, des jungen Verwaltungsvermögens, der Finanzmittel, der jungen Finanzmittel und der Schulden (§ 13b Abs. 10 ErbStG), und

nur bei Personengesellschaften: für Bewertungsstichtage ab dem 29. Dezember 2020 das Vorliegen der Voraussetzungen für den Vorwegabschlag für Familienunternehmen und dessen Höhe (§ 13a Abs. 9a ErbStG), und

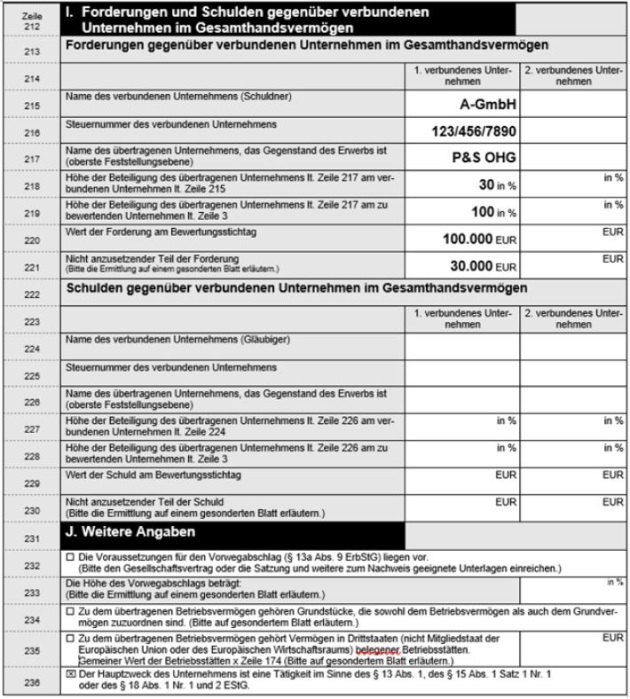

für Bewertungsstichtage ab dem 29. Dezember 2020 der Wert des zum übertragenen Betriebsvermögen gehörenden Vermögens einer in einem Drittstaat belegenen Betriebsstätte und das Vorliegen der Voraussetzungen für den Sockelbetrag beim Finanzmitteltest (§ 13b Abs. 4 Nr. 5 Sätze 4 und 5 ErbStG), dass der Hauptzweck einer Tätigkeit i.S.d. § 13 Abs. 1, des § 15 Abs. 1 Satz 1 Nr. 1, des § 18 Abs. 1 Nr. 1 und 2 EStG dient (§ 13b Abs. 10 ErbStG).

Hierbei handelt es sich um jeweils einen Verwaltungsakt nach § 118 AO.

Wenn alle Feststellungen nach Buchst. a) bis e) erfolgen, liegen pro Feststellungsbescheid zwölf Verwaltungsakte vor. Diese sind jeweils selbständig anfechtbar und nach den Vorschriften der AO korrigierbar.

Die Prüfung, ob es sich bei den Wirtschaftsgütern des Unternehmens um Verwaltungsvermögen, junges Verwaltungsvermögen, Finanzmittel, junge Finanzmittel bzw. Schulden handelt, einschließlich der Rückausnahmen, obliegt dem FestFA und nicht dem ErbStFA.

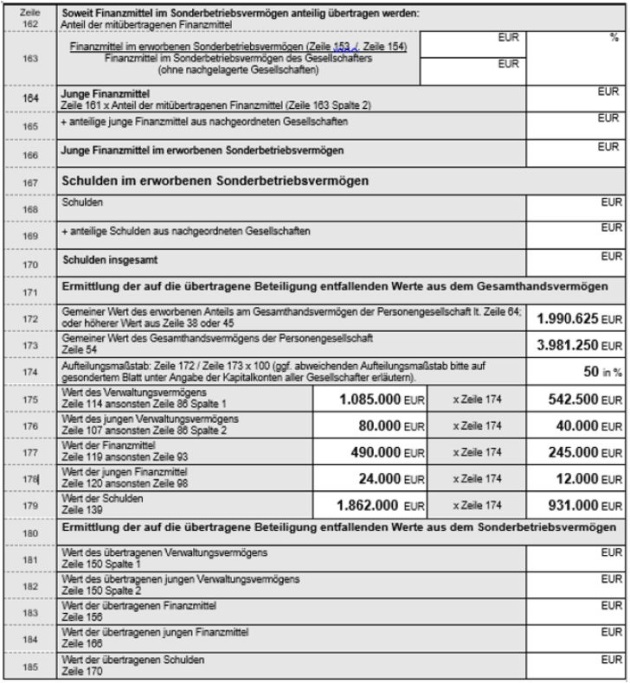

Der gemeine Wert eines übertragenen Anteils am Betriebsvermögen einer Personengesellschaft nach Buchst. a) ist nach den Grundsätzen des § 97 Abs. 1a BewG zu ermitteln. Das Gesamthandsvermögen ist anhand der Kapitalkonten der ertragsteuerlichen Gesamthandsbilanz und des Gewinnverteilungsschlüssels aufzuteilen (R B 97.4 Abs. 2 Satz 1 ErbStR). Zudem ist das mitübertragene Sonderbetriebsvermögen mit dem gemeinen Wert anzusetzen (§ 97 Abs. 1a Nr. 2 BewG; R B 97.4 Abs. 3 ErbStR).

Beispiel siehe H B 97.4 „Aufteilung des Werts des Betriebsvermögens“ ErbStH.

2.1.1.2. Negative Werte

Im Falle der Anwendung des vereinfachten Ertragswertverfahrens nach §§ 199 ff. BewG kann sich – bei einer negativen Summe der Betriebsergebnisse – rechnerisch ein negativer Ertragswert ergeben.

Der festzustellende Wert des Betriebsvermögens oder des Anteils am Betriebsvermögen kann negativ sein; eine Ausnahme besteht bei Kommanditisten (siehe Tz. 2.1.1.3).

2.1.1.3. Negativer Wert bei Personengesellschaften (Kommanditisten)

Hat ein Kommanditist seine Kommanditeinlage voll erbracht, kann ihm kein negativer Wert am Gesamthandsvermögen zugerechnet werden, soweit er nicht nachschusspflichtig ist (R B 97.5 Abs. 2 Satz 1 ErbStR). Der Wert des Anteils am Gesamthandsvermögen wäre dann mit 0 EUR anzusetzen (R B 97.5 Abs. 2 Satz 2 ErbStR).

Nach R B 97.5 Abs. 3 ErbStR ist der Gesamtwert des übertragenen Sonderbetriebsvermögens dem Kommanditisten vollständig zuzurechnen, unabhängig davon, ob der Gesamtwert positiv oder negativ ist. Auch wenn der Anteil am Gesamthandsvermögen negativ ist und eine Beschränkung auf 0 EUR erfolgt, ist das Sonderbetriebsvermögen mit seinem vollständigen Wert anzusetzen.

2.1.1.4. Beteiligungen an vermögensverwaltenden Gesellschaften

Zum Betriebsvermögen gehörende Beteiligungen an vermögensverwaltenden Gesellschaften sind bei der Wertermittlung wie folgt einzubeziehen:

Substanzwertverfahren gem. § 11 Abs. 2 Satz 3 BewG

Ist für Grundbesitz, Betriebsvermögen und Anteile an Kapitalgesellschaften ein Wert nach § 151 Abs. 1 Satz 1 Nr. 1 bis 3 BewG festzustellen, sind die auf den Bewertungsstichtag festgestellten Werte anzusetzen. Die gem. § 151 Abs. 1 Satz 1 Nr. 4 BewG festgestellten anteiligen Werte der übrigen Vermögensgegenstände und Schulden sind mit den festgestellten Werten den jeweiligen Vermögensposten und Schulden des Betriebsvermögens hinzuzurechnen.

Vereinfachtes Ertragswertverfahren gem. §§ 199 ff. BewG

Es werden die gem. § 151 Abs. 1 Satz 1 Nr. 1 bis 4 BewG festgestellten Werte gem. § 200 Abs. 2 bzw. Abs. 3 BewG neben dem Ertragswert berücksichtigt.

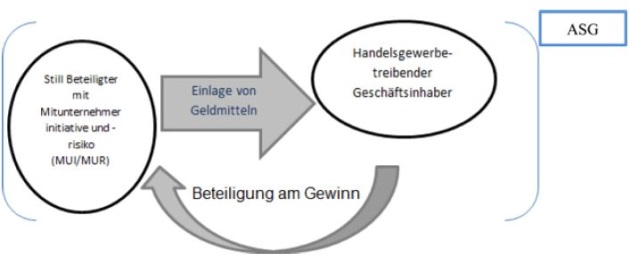

2.1.1.5. Typisch stille Beteiligung

Bei einer typisch stillen Beteiligung ist der Gesellschafter am Gewinn und je nach Vereinbarung am Verlust des Unternehmens beteiligt, nicht jedoch am Vermögen der Gesellschaft. Die Erträge aus der Beteiligung gehören zu den Einkünften aus Kapitalvermögen (§ 20 Abs. 1 Nr. 4 EStG). Ob eine stille Gesellschaft als Mitunternehmerschaft – sog. atypische stille Gesellschaft – zu behandeln ist, ist nach H 15.8 (1) „Stiller Gesellschafter“ EStH zu beurteilen. Ist Erwerbsgegenstand eine typisch stille Beteiligung, erfolgt keine Feststellung nach § 151 BewG.

Zum Betriebsvermögen eines Gewerbebetriebs oder einer Personengesellschaft gehörende typisch stille Beteiligungen sind Kapitalforderungen und bei der Ermittlung des Substanzwertes grundsätzlich mit dem Nennwert zu bewerten (R B 12.4 Satz 1 ErbStR). Diese zählen als Forderungen zu den Finanzmitteln (§ 13b Abs. 4 Nr. 5 ErbStG).

2.1.1.6. Atypisch stille Gesellschaft