Die aktuelle Mandanten-Information 3/2023 – kostenlos für Sie in der NWB Datenbank

[i]Sechs Ausgaben pro JahrAlle zwei Monate finden Sie in der NWB Datenbank eine neue Ausgabe der Mandanten-Information mit aktuellen Themen und Neuerungen aus den Bereichen Steuer- und Wirtschaftsrecht. Diese steht Ihnen kostenlos zum Download zur Verfügung, damit Sie Ihre Mandanten einfach und zügig mit den essenziellen Informationen versorgen können.

Zur Vertiefung haben wir für Sie als Berater zudem alle Quellenangaben in einem Info-Blatt aufbereitet.

Relevante Neuigkeiten – für jeden anschaulich zusammengefasst

[i]Informationen getrennt für jede InteressengruppeDie Mandanten-Information dient jeder Interessengruppe als Hilfestellung – unerheblich ob Unternehmer, Arbeitgeber, Arbeitnehmer oder allen Steuerzahlern. In der gebündelten Zusammenstellung sind die Informationen zielgenau für jede Gruppe getrennt dargestellt und bieten so einen direkten Blick auf die entsprechenden aktuellen Neuerungen aus Gesetzgebung, Rechtsprechung und Verwaltungspraxis.

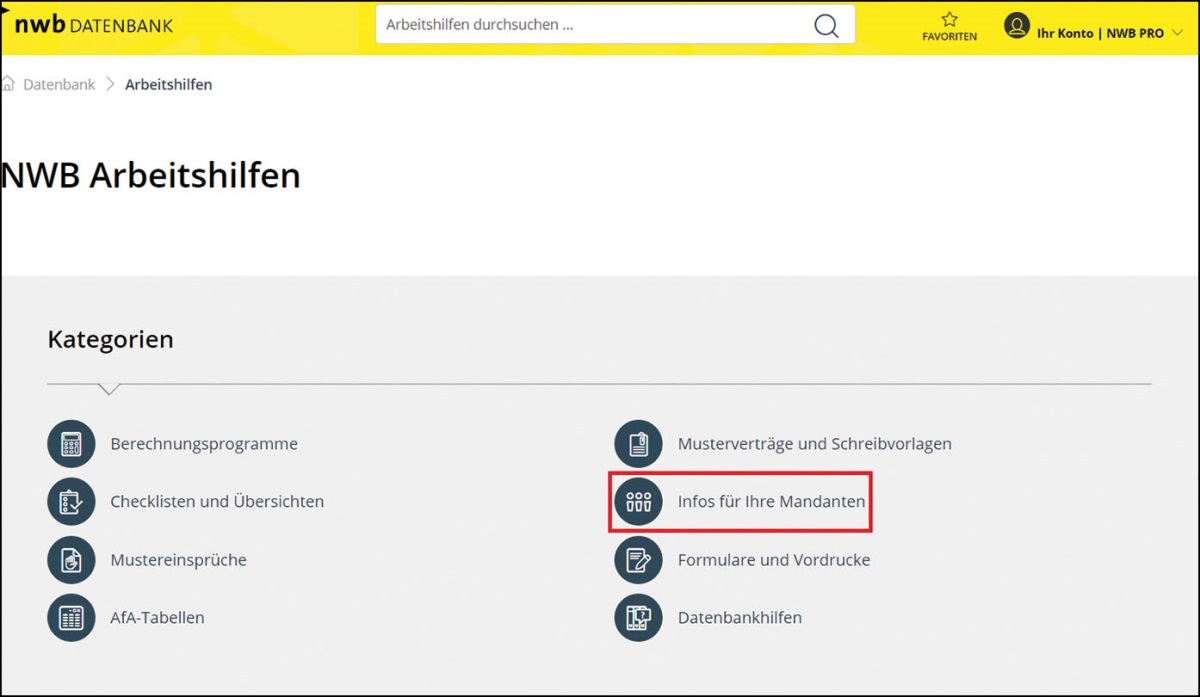

Wie gelangen Sie an die Mandanten-Information?

Sie können die Informationen von der Startseite der NWB Datenbank über einen Klick auf den Punkt „Arbeitshilfen“ aufrufen. Auf dieser Seite finden Sie eine gesonderte Kategorie mit dem Namen „Infos für Ihre Mandanten“. Dort sind nicht nur die gesammelten Mandanten-Informationen hinterlegt (sortiert nach Aktualität), sondern darüber hinaus auch interessante Merkblätter für Ihre Mandanten (z. B. zum Thema Photovoltaikanlage).

Sie [i]Mandanten-Information 3/2023 (Mai/Juni), Arbeitshilfe, NWB NAAAJ-36703 können die derzeitige Ausgabe der Mandanten-Information für Mai/Juni 2023 auch unmittelbar über die DokID NWB NAAAJ-36703 aufrufen. Dort ist auch das Info-Blatt mit Quellenangaben für Sie als Berater zu finden. S. 1289

Folgende Themen sind in der Mai/Juni-Ausgabe der Mandanten-Information aufbereitet:

[i]Strecker, NWB 8/2023 S. 520, NWB PAAAJ-34206 Entgegen der Auffassung der Finanzverwaltung entscheidet der BFH, dass die Erstattung von Telefonkosten für einen vom Arbeitnehmer abgeschlossenen Mobilfunkvertrag durch den Arbeitgeber auch dann nach § 3 Nr. 45 EStG steuerfrei ist, wenn der Arbeitgeber das Mobiltelefon, durch dessen Nutzung die Telefonkosten entstanden sind, von dem Arbeitnehmer zu einem niedrigen, auch unter dem Marktwert liegenden Preis erworben hat und er das Mobiltelefon dem Arbeitnehmer unmittelbar danach wieder zur privaten Nutzung überlässt (, NWB AAAAJ-33881).

Eine Schätzung von belegmäßig nicht nachgewiesenen Aufwendungen (hier: Treibstoffkosten) schließt nach dem ( NWB VAAAJ-34282) die Anwendung der Fahrtenbuchmethode für die Bemessung des geldwerten Vorteils aus der Überlassung eines betrieblichen Kfz aus.

Das BMF gewährt steuerliche Entlastungen für Hilfen für die Opfer des Erdbebens in Syrien und der Türkei. Diese Entlastungen erfolgen u. a. im Bereich des Gemeinnützigkeits- und Spendenrechts, beim Betriebsausgabenabzug, bei der Umsatzsteuer und Schenkungsteuer. Sie gelten für Unterstützungsmaßnahmen, die vom bis zum geleistet werden ( BStBl 2023 I S. 335).

[i]Strahl, NWB 10/2023 S. 664, NWB PAAAJ-35094 Erste höchstrichterliche Entscheidung zu wesentlichen Streitfragen der steuerlichen Behandlung der Veräußerung von verschiedenen Kryptowährungen. Nach dem (NWB PAAAJ-34540) unterliegen Gewinne aus der Veräußerung der Kryptowährungen Bitcoin, Ethereum und Monero grundsätzlich der Einkommensteuer, wenn diese innerhalb der einjährigen Spekulationsfrist angeschafft und veräußert werden.

Der BFH hält den Solidaritätszuschlag jedenfalls in den Veranlagungszeiträumen 2020 und 2021 für verfassungsgemäß und lehnt eine Vorlage an das BVerfG ab. Nach Auffassung des BFH sind die finanziellen Belastungen, die sich aus der Wiedervereinigung ergeben, in den Jahren 2020 und 2021 noch nicht durch den Solidaritätszuschlag ausgeglichen worden (, NWB AAAAJ-32173).

Die [i]Rechtsstand: 30.3.2023Mandanten-Information beruht auf dem Rechtsstand .

Hinweise zum Verwertungsrecht der Mandanten-Information

Sie können das gesamte Word-Dokument in Ihre Textverarbeitung übernehmen, ggf. anpassen und als Ihr eigenes Mandanten-Rundschreiben per E-Mail oder als Brief an Ihre Mandanten versenden. Darüber hinaus können Sie die Inhalte vollständig, teilweise oder individualisiert in den geschützten Bereich Ihres Internetauftritts integrieren. Möchten Sie keinerlei Anpassungen an der Ausgabe vornehmen, erleichtert Ihnen die PDF-Version eine Weiterleitung, z. B. per E-Mail, an Ihre Mandanten. Eine Veröffentlichung im freien Bereich Ihrer Homepage ist vom Verwertungsrecht nicht gedeckt.

NWB Datenbank freischalten

Sie nutzen die NWB Datenbank noch nicht? Dann schalten Sie jetzt Ihren Zugang frei. – So einfach geht´s:

Rufen Sie unsere Verlagshomepage www.nwb.de auf. Geben Sie rechts oben unter „Produkt freischalten“ Ihren Freischaltcode ein. Den Freischaltcode zu Ihrem Abonnement finden Sie auf Ihrer Auftragsbestätigung bzw. in Ihrer Bestätigungs-E-Mail.

Nach Bestätigen der Nutzungs- und Datenschutzbestimmungen klicken Sie bitte auf die Option „weiter mit Registrierung“.

Legen Sie bitte einen Benutzernamen und ein Kennwort fest.

Nur noch schnell Ihre persönlichen Daten ausfüllen. Fertig!

Fundstelle(n):

NWB 2023 Seite 1288 - 1289

JAAAJ-38949