Firmenwagen – Informationen und Arbeitshilfen

Damit Ihnen im Kanzleialltag stets die passenden Inhalte zur Verfügung stehen, finden Sie in der NWB Datenbank zahlreiche Informationen und Arbeitshilfen rund um das Thema Firmenwagen, z. B. Grundlagen- und infoCenter-Beiträge.

Schnelle Antwort

[i]Wichtige Informationen zum Ansatz der Nutzungswerte auf einen BlickSie haben sie vielleicht schon bei anderen Themen bemerkt: Unsere „Schnelle Antwort“ liefert Ihnen bei einer Datenbanksuche mit dem Stichwort „Firmenwagen“ die wichtigsten Informationen in aller Kürze:

Grundlagen- und infoCenter-Beiträge

[i]Schnelle Hilfe in GrundlagenfragenIn der NWB Datenbank stehen Ihnen folgende Grundlagen- und infoCenter-Beiträge zur Verfügung, die sich mit der steuerlichen Behandlung von Firmenwagen befassen:

Langenkämper, Firmenwagen: Besteuerung der Gestellung an Arbeitnehmer, Grundlagen, NWB MAAAE-60557

Langenkämper, Firmenwagen, infoCenter, NWB YAAAB-04811

Wenning, Geldwerter Vorteil, infoCenter, NWB SAAAB-05662

Wenning, Sachbezüge, infoCenter, NWB BAAAB-05698

Arbeitshilfen zum Thema Firmenwagen

Die NWB Datenbank bietet Ihnen unterschiedliche Typen von Arbeitshilfen an, darunter Berechnungsprogramme, Checklisten, Mustereinsprüche, Musterverträge und Mandanten-Merkblätter.

Checkliste 1 %-Regelung: Erfassung der privat getragenen Kosten

Wird einem Arbeitnehmer ein betriebliches Kraftfahrzeug von seinem Arbeitgeber sowohl für private als auch berufliche Fahrten zur Verfügung gestellt, mindern die S. 3017privat übernommenen Kfz-Kosten den geldwerten Vorteil des betrieblichen Kfz (, BStBl 2017 II S. 1011, und VI R 2/15, BStBl 2017 II S. 1014). Im (BStBl 2022 I S. 232) werden die Einzelkosten konkretisiert.

Diese Checkliste mit Berechnungsfunktion ( NWB AAAAH-74935) dient der Erfassung und Dokumentation der privat übernommenen Kosten für Treibstoff, Wartung und Reparatur, Fahrzeugpflege und -wäsche, Garage bzw. Stellplatz sowie Anwohnerparkberechtigungen.

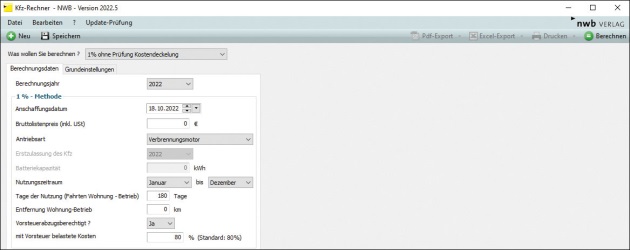

Berechnungsprogramm Kfz-Rechner

[i]Gemballa, Kfz: 1 %-Methode vs. Fahrtenbuch – Berechnungsprogramm, Arbeitshilfe, NWB ZAAAD-37232 Der Kfz-Rechner ( NWB ZAAAD-37232) ermittelt sowohl für Fahrzeuge mit Verbrennungsmotoren als auch für Elektro- bzw. Hybridelektromotoren die jeweils steuerlich relevanten Werte für die Anwendung der 1 %-Methode oder der Fahrtenbuchmethode und bietet Ihnen damit zugleich eine Entscheidungsgrundlage.

Neben den steuerlich relevanten Antriebsarten berücksichtig das Programm u. a. auch die Batteriekapazität und Zusatzangaben zum Fahrtenbuch (Privatfahrten und betriebliche Fahrten).

Der Rechner umfasst folgende Funktionen:

Ermittlung der jeweiligen nicht abzugsfähigen Aufwendungen und der erforderlichen außerbilanziellen Gewinnkorrektur;

direkter Vergleich der Ergebnisse bei Anwendung der 1 %- oder Fahrtenbuchmethode;

Darstellung der Entnahmebuchung;

Berücksichtigung der Kostendeckelung;

Berücksichtigung der Vorsteuerabzugsfähigkeit;

Berücksichtigung von Leasingverträgen.

Das Programm geht für die Ermittlung der einkommensteuerlichen Absetzung für Abnutzung von den Netto-Anschaffungskosten aus.

Checkliste 1 %-Regelung: Ermittlung geldwerter Vorteil, Lohnsteuer und Umsatzsteuer

[i]Langenkämper, 1 %-Regelung bei Arbeitnehmern: Ermittlung geldwerter Vorteil, Lohnsteuer, Umsatzsteuer, Arbeitshilfe, NWB VAAAE-40524 Mit dieser mandantenfähigen Checkliste im Excel-Format ( NWB VAAAE-40524) können für die 1 %-Regelung bei Dienstwagen für die Wege von Wohnung zur Tätigkeitsstätte sowie die Wege im Rahmen der doppelten Haushaltsführung folgende Werte ermittelt werden:

der zu versteuernde geldwerte Vorteil,

der Lohnsteuerbetrag im Rahmen des Pauschalierungsverfahrens sowie

der Umsatzsteuer-Betrag.

Fundstelle(n):

NWB 2022 Seite 3016 - 3017

PAAAJ-25014