Bewertung von Kapitalforderungen und Kapitalschulden sowie von Ansprüchen/Lasten bei wiederkehrenden Nutzungen und Leistungen nach dem für Zwecke der Erbschaft- und Schenkungsteuer

Bezug: BStBl 2010 I S. 810

Bezug: BStBl 2020 I S. 1048

Bezug: BStBl 2021 I S. 1821

I. Geltungsbereich

1Dieser Erlass regelt die Wertermittlung

von nach § 12 Absatz 1 bis 3 BewG zu bewertenden Kapitalforderungen und Kapitalschulden sowie

von nach §§ 13 ff. BewG zu bewertenden wiederkehrenden Nutzungen und Leistungen

für Besteuerungszeitpunkte nach dem für Zwecke der Erbschaft- und Schenkungsteuer. Er ersetzt den Erlass vom (BStBl 2010 I S. 810) und ist in allen noch offenen Fällen anzuwenden.

II. Kapitalforderungen und Kapitalschulden

1. Bewertungsgrundsätze

1.1. Ansatz mit dem Nennwert

2Grundsätzlich sind Kapitalforderungen, die nicht in § 11 BewG genannt sind, und Kapitalschulden mit dem Nennwert anzusetzen. Kapitalforderungen und Kapitalschulden, die auf eine ausländische Währung lauten, sind nach dem Umrechnungskurs im Besteuerungszeitpunkt umzurechnen. Maßgebender Umrechnungskurs ist dabei der Briefkurs für den Tag der Steuerentstehung (, BStBl 1991 II S. 521).

1.2. Vom Nennwert abweichender Ansatz

3Abweichend vom Nennwert ist ein höherer oder niedrigerer Wert (Gegenwartswert) anzusetzen, wenn besondere Umstände vorliegen, die einen höheren oder niedrigeren Wert begründen. Besondere Umstände, die eine Bewertung abweichend vom Nennwert rechtfertigen, liegen vor, wenn

die Kapitalforderungen oder Kapitalschulden unverzinslich sind und ihre Laufzeit im Besteuerungszeitpunkt mehr als ein Jahr beträgt;

die Kapitalforderungen oder Kapitalschulden

niedrig verzinst (unter 3 Prozent) oder

hoch verzinst (über 9 Prozent) sind,

sowie die Kündbarkeit für längere Zeit (d. h. für mindestens 4 Jahre) ausgeschlossen ist;

zweifelhaft ist, ob eine Kapitalforderung in vollem Umfang durchsetzbar ist.

4Stehen einer unverzinslichen oder niedrig verzinslichen Kapitalforderung (z. B. Guthaben aus Bausparverträgen) bzw. einer hoch verzinslichen Kapitalschuld wirtschaftliche Vorteile gegenüber oder stehen einer unverzinslichen oder niedrig verzinslichen Kapitalschuld bzw. einer hoch verzinslichen Kapitalforderung andere wirtschaftliche Nachteile gegenüber, kommt eine Bewertung abweichend vom Nennwert nicht in Betracht. Der Umstand, dass bei der Auszahlung von Tantiemeforderungen Lohnsteuer bzw. Kirchensteuer oder dass bei der Auszahlung von Dividendenforderungen Kapitalertragsteuer einzubehalten ist, ist kein besonderer Umstand, der eine Bewertung der Kapitalforderung unter dem Nennwert rechtfertigt (, BStBl 1968 II S. 338, und vom III R 49/67, BStBl 1968 II S. 340, sowie vom III R 140/83, BStBl 1984 II S. 539). Das Gleiche gilt für die Einbehaltung des Solidaritätszuschlages. Kapitalschulden aus niedrig verzinslichen öffentlichen Wohnungsbaudarlehen sind regelmäßig mit dem Nennwert anzusetzen.

5Uneinbringliche Kapitalforderungen bleiben außer Ansatz. Ist zweifelhaft, ob oder inwieweit eine Kapitalforderung durchsetzbar ist, kann sie dem Grad der Zweifelhaftigkeit entsprechend mit einem niedrigeren Schätzwert anzusetzen sein.

1.2.1. Unverzinsliche Kapitalforderungen oder Kapitalschulden

6Unverzinsliche Kapitalforderungen oder Kapitalschulden von bestimmter Dauer, deren Laufzeit im Besteuerungszeitpunkt mehr als ein Jahr beträgt, sind unter Berücksichtigung von Zwischenzinsen und Zinseszinsen mit einem Zinssatz von 5,5 Prozent abzuzinsen.

7Wird eine unverzinsliche Kapitalforderung oder Kapitalschuld in einem Betrag fällig, erfolgt die Bewertung mittels Tabelle 1.

8Wird eine unverzinsliche Kapitalforderung oder Kapitalschuld in Raten getilgt, ist vom Mittelwert einer jährlich vorschüssigen und jährlich nachschüssigen Zahlungsweise auszugehen (§ 12 Absatz 1 Satz 2 BewG); d. h., die Jahresleistungen sind stets in der Jahresmitte anzusetzen und unterjährig ist eine lineare Abzinsung zu berücksichtigen (im Folgenden kurz "mittelschüssige Zahlungsweise" genannt). Hierdurch können bei der Bewertung die genauen Zahlungszeitpunkte innerhalb einer Ratenzahlungsperiode unberücksichtigt bleiben; auf die Zahlungshäufigkeit kommt es nicht an. Die Summe der Zahlungen innerhalb eines Jahres ist der Jahreswert. Die Bewertung erfolgt mittels Tabelle 2.

9Der Gegenwartswert einer unverzinslichen Kapitalforderung oder Kapitalschuld, die bis zum Tod einer bestimmten Person befristet ist, wird nach der mittleren Lebenserwartung errechnet (, BStBl 1956 III S. 208). Die jeweilige mittlere Lebenserwartung ergibt sich aus der maßgebenden Sterbetafel des Statistischen Bundesamtes. Die jeweilige Sterbetafel ist für Bewertungen ab dem 1. Januar des auf die Veröffentlichung der Sterbetafel durch das Statistische Bundesamt folgenden Kalenderjahres anzuwenden.

1.2.2. Niedrig oder hoch verzinsliche Kapitalforderungen oder Kapitalschulden

10Bei einer niedrig verzinslichen Kapitalforderung oder Kapitalschuld von bestimmter Dauer, die im Besteuerungszeitpunkt noch mindestens vier Jahre läuft, ist der Nennwert um den Kapitalwert des jährlichen Zinsverlustes zu kürzen (, BStBl 1981 II S. 247). Für die Berechnung des jährlichen Zinsverlustes ist die Zinsdifferenz zwischen dem Grenzzinssatz von 3 Prozent und dem tatsächlichen Zinssatz maßgebend.

11Bei einer hoch verzinslichen Kapitalforderung oder Kapitalschuld von bestimmter Dauer, die im Besteuerungszeitpunkt noch mindestens vier Jahre läuft (, BStBl 1972 II S. 516, vom III R 5/73, BStBl 1974 II S. 330, und vom II R 3/80, BStBl 1982 II S. 351) ist der Nennwert um den Kapitalwert des jährlichen Zinsgewinnes zu erhöhen. Für die Berechnung des jährlichen Zinsgewinnes ist die Zinsdifferenz zwischen dem tatsächlichen Zinssatz und dem Grenzzinssatz von 9 Prozent maßgebend.

12Bei der Berechnung des Kapitalwerts der jährlichen Zinsdifferenz ist ebenfalls von mittelschüssiger Zahlungsweise auszugehen (§ 12 Absatz 1 Satz 2 BewG).

13Es sind unterschiedliche Vervielfältiger auf die jährliche Zinsdifferenz anzuwenden, je nachdem, ob die Kapitalforderung oder Kapitalschuld

in einem Betrag,

in Raten oder

in Annuitäten

getilgt wird.

14Bei niedrig oder hoch verzinslichen Kapitalforderungen oder Kapitalschulden, die in einem Betrag fällig werden, sind für die Berechnung des Kapitalwerts der Zinsdifferenzen die Vervielfältiger der Tabelle 2 auf die jährliche Zinsdifferenz anzuwenden.

15Bei niedrig oder hoch verzinslichen Kapitalforderungen oder Kapitalschulden, die in gleichen Raten getilgt werden, sind für die Berechnung des Kapitalwerts der Zinsdifferenzen die Vervielfältiger der Tabelle 3 auf die Zinsdifferenz anzuwenden, die sich für ein Jahr nach dem Kapitalstand des Besteuerungszeitpunkts ergibt.

16Bei niedrig oder hoch verzinslichen Kapitalforderungen oder Kapitalschulden mit Annuitätentilgung ist zur Berechnung des Kapitalwerts der Zinsdifferenz der Jahreswert der Annuität mit den Vervielfältigern

der Tabelle 4 bei niedriger Verzinsung und

der Tabelle 5 bei hoher Verzinsung

zu multiplizieren.

2. Lauf- und Aufschubzeiten

2.1. Laufzeiten

2.1.1. Laufzeiten von Kapitalforderungen oder Kapitalschulden, die in einem Betrag getilgt werden

17Die Laufzeit ist taggenau zu errechnen. Dies gilt sowohl für unverzinsliche, wie auch für niedrig oder hoch verzinsliche Kapitalforderungen oder Kapitalschulden. Dabei wird das Kalenderjahr mit 360 Tagen, jeder volle Monat mit 30 Tagen, der Monat, in dem der Fälligkeitstag liegt, mit der Anzahl der tatsächlichen Tage bis zur Fälligkeit, höchstens jedoch mit 30 Tagen gerechnet. Ermittelt werden zunächst die vollen Jahre, dann die vollen Monate und zuletzt die Tage des letzten, nicht mehr vollen Monats.

Tabelle in neuem Fenster öffnen

Besteuerungszeitpunkt | |||

Kapitalforderung oder Kapitalschuld, die in einem Betrag fällig

wird | 20 000

EUR | ||

Fälligkeit | |||

Laufzeit der Kapitalforderung/Kapitalschuld: | |||

bis

= 2 Jahre | |||

bis

= 3 Monate | |||

bis

= 2 Tage | |||

gesamt: | 2

Jahre, 3 Monate, 2 Tage | ||

Tabelle in neuem Fenster öffnen

Besteuerungszeitpunkt | ||

Kapitalforderung oder Kapitalschuld, die in einem Betrag fällig

wird | 20 000

EUR | |

Fälligkeit | ||

Laufzeit der Kapitalforderung/Kapitalschuld: | ||

bis

= 2 Jahre | ||

bis

= 2 Monate | ||

bis (fiktiv)

= 13 Tage | ||

bis

= 5 Tage | ||

gesamt: | 2

Jahre, 2 Monate, 18 Tage | |

2.1.2. Laufzeiten von Kapitalforderungen oder Kapitalschulden, die in Raten oder Annuitäten getilgt werden

18Bei der Bewertung von Kapitalforderungen oder Kapitalschulden, die nicht in einem Betrag getilgt werden, ist von einer mittelschüssigen Zahlungsweise auszugehen; auf die Zahlungszeitpunkte innerhalb einer Zahlungsperiode kommt es nicht an (vgl. Tz. II. 1.2.1 und II. 1.2.2). Daher sind die Laufzeiten über die Anteile der Jahresleistungen zu ermitteln.

Der Kredit wird in zeitlich genau festgelegten und betraglich gleichbleibend hohen Teilzahlungen zurückgezahlt. Die Tilgungsraten umfassen nicht die Zinsen, die zusätzlich anfallen. Somit variiert die monatliche Gesamtrate im Lauf der Rückzahlung.

Tabelle in neuem Fenster öffnen

Besteuerungszeitpunkt | |

Kapitalforderung | 15 000

EUR |

monatliche Tilgungsrate | 500

EUR |

Fälligkeit der 1. Rate | |

Fälligkeit der letzten Rate | |

Tilgungsdauer in Monaten: (15 000 EUR / 500 EUR =) | 30 |

Im Jahr 01 werden 7, im Jahr 02 werden 12 und im Jahr 03 werden 11 Monatsraten gezahlt.

Tabelle in neuem Fenster öffnen

Tilgungsdauer (Laufzeit) | 2

Jahre, 6 Monate |

Ein Annuitätendarlehen ist ein Tilgungsdarlehen mit konstanten Rückzahlungsbeträgen (Raten). Im Gegensatz zum Ratenkredit bleibt die Höhe der zu zahlenden Rate über die gesamte Laufzeit gleich (sofern eine Zinsbindungsfrist über die gesamte Laufzeit vereinbart wurde). Die Annuitätenrate oder kurz Annuität setzt sich aus einem Zins- und einem Tilgungsanteil zusammen. Da mit jeder Rate ein Teil der Restschuld getilgt wird, verringert sich der Zinsanteil zugunsten des Tilgungsanteils.

Tabelle in neuem Fenster öffnen

Besteuerungszeitpunkt | |

Kapitalforderung | 27 000

EUR |

vereinbarter Zinssatz | 2,5

% |

monatliche Annuitätenrate | 500

EUR |

Jahreswert der Annuität: (12 × 500 EUR =) | 6 000

EUR |

Die Laufzeit kann mittels des folgenden Tilgungsplans ermittelt werden:

Es ist von mittelschüssiger Zahlung des Jahresbetrags auszugehen; daher sind zunächst die Zinsen für ein halbes Jahr hinzuzurechnen.

Tabelle in neuem Fenster öffnen

Kapitalschuld am

| 27

000,00 EUR |

zuzüglich Zinsen für ein halbes Jahr (1/2 × 2,5 % × 27 000 EUR

=) | 337,50 EUR |

Summe | 27

337,50 EUR |

abzüglich Annuität | 6 000,00 EUR |

angenommener Schuldenstand am

| 21

337,50 EUR |

zuzüglich Zinsen für ein Jahr (2,5 % × 21 337,50 EUR =) | 533,44 EUR |

Summe | 21

870,94 EUR |

abzüglich Annuität | 6 000,00 EUR |

angenommener Schuldenstand am

| 15

870,94 EUR |

zuzüglich Zinsen für ein Jahr (2,5 % × 15 870,94 EUR =) | 396,77 EUR |

Summe | 16

267,71 EUR |

abzüglich Annuität | 6 000,00 EUR |

angenommener Schuldenstand am

| 10

267,71 EUR |

zuzüglich Zinsen für ein Jahr (2,5 % × 10 267,71 EUR =) | 256,69 EUR |

Summe | 10

524,40 EUR |

abzüglich Annuität | 6 000,00 EUR |

angenommener Schuldenstand am

| 4

524,40 EUR |

zuzüglich Zinsen für ein Jahr (2,5 % × 4 524,40 EUR =) | 113,11 EUR |

Summe | 4

637,51 EUR |

Annuitäten-Teil am

| 4

637,51 EUR |

Mithin

wird im letzten Jahr nicht eine volle Annuität gezahlt, sondern nur ein Anteil

in Höhe von (4 637,51 EUR / 6 000,00 EUR =) | 0,8 |

Somit beträgt die Tilgungsdauer (Laufzeit) 4,8 Jahre.

2.1.3. Vom Leben abhängige Laufzeiten

19Ist die Laufzeit einer Kapitalforderung oder Kapitalschuld nicht datumsmäßig bestimmt, sondern durch das Leben einer oder mehrerer Personen bedingt, ist zur Berechnung der Laufzeit von der mittleren Lebenserwartung der betreffenden Person(en) nach der für die Bewertung maßgebenden Sterbetafel des Statistischen Bundesamtes (vgl. Rz. 9) auszugehen.

2.2. Aufschubzeiten

20Eine ab dem Besteuerungszeitpunkt tilgungsfreie Zeit, die mehr als eine Ratenzahlungsdauer umfasst, bildet eine Aufschubzeit. Sie ist wie folgt zu behandeln:

2.2.1. Aufschubzeiten einer unverzinslichen Kapitalforderung oder Kapitalschuld

21Der auf den Beginn der ersten Zahlungsperiode ermittelte Barwert der Kapitalforderung oder Kapitalschuld ist auf den Besteuerungszeitpunkt abzuzinsen (Tabelle 1).

2.2.2. Aufschubzeiten einer niedrig oder hoch verzinslichen Kapitalforderung oder Kapitalschuld

22Bei einer niedrig oder hoch verzinslichen Kapitalforderung oder Kapitalschuld ist eine Aufschubzeit sowohl für die Tilgungsdauer als auch für die tilgungsfreie Zeit zu berücksichtigen:

Zunächst ist der auf den Beginn der ersten Tilgungsperiode ermittelte Kapitalwert der Zinsdifferenz auf den Besteuerungszeitpunkt abzuzinsen (Tabelle 1).

Anschließend ist der Kapitalwert der Zinsdifferenz für die tilgungsfreie Zeit zu berechnen, als läge eine niedrig oder hoch verzinsliche Kapitalforderung oder Kapitalschuld vor, die zu Beginn der ersten Tilgungszahlungsperiode in einem Betrag getilgt würde (Tabelle 2). (Dabei wird davon ausgegangen, dass während der tilgungsfreien Zeit die jeweils anfallenden Zinsen beglichen werden.)

Die Summe beider Werte ergibt den gesamten Kapitalwert der Zinsdifferenz, um den der Nennwert der Kapitalforderung oder Kapitalschuld zu korrigieren ist.

2.3. Nicht ganzjährige Lauf- und Aufschubzeiten

23Bei Lauf- und Aufschubzeiten, die nicht ganze Jahre umfassen, ist stets zwischen den Vervielfältigern der nächstliegenden ganzzahligen Zeiten linear zu interpolieren.

3. Anwendung der Tabellen im Einzelnen

3.1. Unverzinsliche Kapitalforderungen oder Kapitalschulden mit bestimmter Laufzeit

3.1.1. Unverzinsliche Kapitalforderungen oder Kapitalschulden, die in einem Betrag fällig werden

24

Tabelle in neuem Fenster öffnen

Besteuerungszeitpunkt | |

Nennwert | 80 000

EUR |

Fälligkeit | |

Laufzeit (

bis

): | 2

Jahre, 4 Monate, 15 Tage |

Berechnung: | |

Abzinsungsfaktor für 3 Jahre (Tabelle 1) | 0,852 |

Abzinsungsfaktor für 2 Jahre | 0,898 |

Differenz | -

0,046 |

davon

(4/12 + 15/360) | -

0,017 |

interpoliert (0,898 - 0,017 =) | 0,881 |

Gegenwartswert am

(0,881 × 80 000 EUR =) | 70 480 EUR |

(in einem Betrag fällige Kapitalforderung oder Kapitalschuld, die zunächst normal verzinslich ist, und später unverzinslich wird)

Tabelle in neuem Fenster öffnen

Besteuerungszeitpunkt | |

Nennwert | 1 000

000 EUR |

Fälligkeit | |

bis

: | |

normal

verzinslich (Laufzeit 5 Jahre) | |

bis

: | |

unverzinslich (Laufzeit 10 Jahre) |

Berechnung:

Zunächst ist der Betrag, um den der Nennwert für die Zeit der Unverzinslichkeit der Kapitalforderung oder Kapitalschuld zu mindern ist, mittels einer Abzinsung auf den zu berechnen (Abzinsungsbetrag). Anschließend ist er auf den abzuzinsen. Der Nennwert ist um den so ermittelten Barwert des Abzinsungsbetrags zu vermindern.

1. Berechnung des Abzinsungsbetrags

Tabelle in neuem Fenster öffnen

Abzinsungsfaktor für 10 Jahre (Tabelle 1) | 0,585 |

Barwert

der Kapitalforderung oder Kapitalschuld am

(0,585 × 1 000 000 EUR =) | 585

000 EUR |

Abzinsungsbetrag (bezogen auf den

) (1 000 000 EUR - 585 000 EUR =) | 415

000 EUR |

2. Berechnung des Barwerts des Abzinsungsbetrags

Tabelle in neuem Fenster öffnen

Abzinsungsfaktor für 5 Jahre (Tabelle 1) | 0,765 |

Barwert

des Abzinsungsbetrags (bezogen auf den

) (0,765 × 415 000 EUR =) | 317

475 EUR |

3. Gegenwartswert am

Tabelle in neuem Fenster öffnen

(1 000

000 EUR - 317 475 EUR =) | 682 525 EUR |

3.1.2. Unverzinsliche Kapitalforderungen oder Kapitalschulden, die in gleichbleibenden Raten getilgt werden

25

Tabelle in neuem Fenster öffnen

Besteuerungszeitpunkt | |

Halbjährliche Rate | 6 000

EUR |

Fälligkeit der 1. Rate nach dem Besteuerungszeitpunkt | |

Fälligkeit der letzten Rate |

Im Jahr 01 wird eine Rate, in den Jahren 02 bis 10 werden jeweils zwei Raten und im Jahr 11 eine Rate gezahlt; dies ergibt eine Anzahl von 20 zu leistenden Raten.

Tabelle in neuem Fenster öffnen

Laufzeit (20 Raten / 2 Raten pro Jahr =) | 10

Jahre |

Berechnung:

Tabelle in neuem Fenster öffnen

Vervielfältiger für 10 Jahre (Tabelle 2) | 7,745 |

Jahreswert (2 × 6 000 EUR =) | 12 000

EUR |

Gegenwartswert am

(7,745 × 12 000 EUR =) | 92 940 EUR |

Tabelle in neuem Fenster öffnen

Besteuerungszeitpunkt | |

Vierteljährliche Rate | 3 000

EUR |

Fälligkeit der 1. Rate nach dem Besteuerungszeitpunkt | |

Fälligkeit der letzten Rate |

Im Jahr 01 werden zwei Raten, in den Jahren 02 bis 10 werden jeweils vier Raten und im Jahr 11 eine Rate gezahlt; dies ergibt eine Anzahl von 39 zu leistenden Raten.

Tabelle in neuem Fenster öffnen

Laufzeit (39 Raten / 4 Raten pro Jahr =) | 9

Jahre, 9 Monate |

Die gegenüber Beispiel 1 geänderte Zahlungsweise führt zu einer anderen Laufzeit.

Berechnung:

Tabelle in neuem Fenster öffnen

Vervielfältiger für 10 Jahre (Tabelle 2) | 7,745 |

Vervielfältiger für 9 Jahre | 7,143 |

Differenz | 0,602 |

davon

9/12 | 0,452 |

interpoliert (7,143 + 0,452) | 7,595 |

Jahreswert (4 × 3 000 EUR =) | 12 000

EUR |

Gegenwartswert am

(7,595 × 12 000 EUR =) | 91 140 EUR |

Tabelle in neuem Fenster öffnen

Besteuerungszeitpunkt | |

Vierteljährliche Rate | 3 000

EUR |

Fälligkeit der 1. Rate nach dem Besteuerungszeitpunkt | |

Fälligkeit der letzten Rate |

Im Jahr 02 werden zwei Raten und in den Jahren 03 bis 10 werden jeweils vier Raten gezahlt; dies ergibt eine Anzahl von 34 zu leistenden Raten.

Tabelle in neuem Fenster öffnen

Laufzeit (34 Raten / 4 Raten pro Jahr =) | 8

Jahre, 6 Monate |

In 01 wären grundsätzlich drei Raten zu zahlen gewesen und bis zur tatsächlichen Fälligkeit der ersten Rate in 02 zwei Raten; es liegt also ein tilgungsfreier Zeitraum über fünf Raten vor.

Tabelle in neuem Fenster öffnen

Aufschubzeit (5 Raten × 3 Monate = 15 Monate =) | 1

Jahr, 3 Monate |

Berechnung:

Tabelle in neuem Fenster öffnen

Vervielfältiger für 9 Jahre (Tabelle 2) | 7,143 |

Vervielfältiger für 8 Jahre | 6,509 |

Differenz | 0,634 |

davon

6/12 | 0,317 |

interpoliert (6,509 + 0,317) | 6,826 |

Jahreswert (4 × 3 000 EUR =) | 12 000

EUR |

Barwert

am

(6,826 × 12 000 EUR =) | 81 912

EUR |

Abzinsungsfaktor für 2 Jahre (Tabelle 1) | 0,898 |

Abzinsungsfaktor für 1 Jahr | 0,948 |

Differenz | -

0,050 |

davon

3/12 | -

0,013 |

interpoliert (0,948 - 0,013 =) | 0,935 |

Gegenwartswert am

(0,935 × 81 912 EUR =) | 76 588 EUR |

3.2. Niedrig oder hoch verzinsliche Kapitalforderungen oder Kapitalschulden

3.2.1. Niedrig oder hoch verzinsliche Kapitalforderungen oder Kapitalschulden, die in einem Betrag fällig werden

26

Tabelle in neuem Fenster öffnen

Besteuerungszeitpunkt | |

Nennwert | 125

000 EUR |

Zinssatz | 1,25

% |

Fälligkeit | |

Laufzeit (

bis

) | 35

Jahre, 7 Monate, 15 Tage |

Berechnung:

Tabelle in neuem Fenster öffnen

Jährliche Zinsdifferenz | 2

187,50 EUR |

Tabelle in neuem Fenster öffnen

(3 % -

1,25 % = 1,75 %; 1,75 % von 125 000 EUR =) | |

Vervielfältiger für 36 Jahre (Tabelle 2) | 15,963 |

Vervielfältiger für 35 Jahre | 15,814 |

Differenz | 0,149 |

davon

(7/12 + 15/360 =) | 0,093 |

interpoliert (15,814 + 0,093) | 15,907 |

Kapitalwert (15,907 × 2 187,50 EUR =) | 34 797

EUR |

Gegenwartswert am

(125 000 EUR - 34 797 EUR =) | 90 203 EUR |

Tabelle in neuem Fenster öffnen

Besteuerungszeitpunkt | |

Nennwert | 1 375

496 EUR |

Zinssatz | 13

% |

Fälligkeit | |

Laufzeit (

bis

) | 4

Jahre, 1 Monat, 28 Tage |

Berechnung:

Tabelle in neuem Fenster öffnen

Jährliche Zinsdifferenz | |

(13 % -

9 % = 4 %; 4 % von 1 375 496 EUR =) | 55

019,84 EUR |

Vervielfältiger für 5 Jahre (Tabelle 2) | 4,388 |

Vervielfältiger für 4 Jahre | 3,602 |

Differenz | 0,786 |

davon

(1/12 + 28/360 =) | 0,127 |

interpoliert (3,602 + 0,127) | 3,729 |

Kapitalwert (3,729 × 55 019,84 EUR =) | 205

168,98 EUR |

Gegenwartswert am

(1 375 496 EUR + 205 168,98 EUR =) | 1 580 665 EUR |

Tabelle in neuem Fenster öffnen

Besteuerungszeitpunkt | |

Nennwert | 500

000 EUR |

Fälligkeit | |

Zinssatz (I),

bis

| 12

% |

Laufzeit | 7

Jahre, 4 Monate |

Zinssatz (II),

bis

| 11

% |

Laufzeit | 17

Jahre, 8 Monate |

Berechnung:

1. Berechnung des Kapitalwerts der Zinsdifferenz bezüglich Zinssatz (I):

Tabelle in neuem Fenster öffnen

Jährliche Zinsdifferenz | |

(12 % -

9 % = 3 %; 3 % von 500 000 EUR =) | 15 000

EUR |

Vervielfältiger für 8 Jahre (Tabelle 2) | 6,509 |

Vervielfältiger für 7 Jahre | 5,839 |

Differenz | 0,670 |

davon

4/12 | 0,223 |

interpoliert (5,839 + 0,223) | 6,062 |

Kapitalwert der Zinsdifferenz (6,062 × 15 000 EUR =) | 90 930

EUR |

2. Berechnung des Kapitalwerts der Zinsdifferenz bezüglich Zinssatz (II):

Berechnung des Kapitalwerts der Zinsdifferenz, bezogen auf den :

Tabelle in neuem Fenster öffnen

Jährliche Zinsdifferenz | |

(11 % -

9 % = 2 %; 2 % von 500 000 EUR =) | 10 000

EUR |

Vervielfältiger für 18 Jahre (Tabelle 2) | 11,555 |

Vervielfältiger für 17 Jahre | 11,163 |

Differenz | 0,392 |

davon

8/12 | 0,261 |

interpoliert (11,163 + 0,261 =) | 11,424 |

Kapitalwert der Zinsdifferenz, bezogen auf den

| |

(11,424

× 10 000 EUR =) | 114

240 EUR |

Der so ermittelte Kapitalwert der Zinsdifferenz ist wie eine unverzinsliche Kapitalforderung auf den abzuzinsen:

Tabelle in neuem Fenster öffnen

Abzinsungsfaktor für 8 Jahre (Tabelle 1) | 0,652 |

Abzinsungsfaktor für 7 Jahre | 0,687 |

Differenz | -

0,035 |

davon

4/12 | -

0,012 |

interpoliert (0,687 - 0,012) | 0,675 |

Kapitalwert der Zinsdifferenz (0,675 × 114 240 EUR =) | 77 112

EUR |

Gegenwartswert am

| 668 042 EUR |

(500 000 EUR + 90 930 EUR + 77 112 EUR =)

3.2.2. Niedrig oder hoch verzinsliche Kapitalforderungen oder Kapitalschulden, die in gleichen Raten getilgt werden

27

Tabelle in neuem Fenster öffnen

Besteuerungszeitpunkt | |

Nennwert | 325

000 EUR |

Tilgung

in 65 Monatsraten zu jeweils | 5 000

EUR |

Zinssatz | 0,5

% |

Fälligkeit der 1. Rate nach dem Besteuerungszeitpunkt | |

Fälligkeit der letzten Rate | |

Laufzeit (65 Raten / 12 Raten pro Jahr =) | 5

Jahre, 5 Monate |

Berechnung:

Tabelle in neuem Fenster öffnen

Jährliche Zinsdifferenz | |

(3 % -

0,5 % = 2,5 %; 2,5 % von 325 000 EUR =) | 8 125

EUR |

Vervielfältiger für 6 Jahre (Tabelle 3) | 2,641 |

Vervielfältiger für 5 Jahre | 2,240 |

Differenz | 0,401 |

davon

5/12 | 0,167 |

interpoliert (2,240 + 0,167) | 2,407 |

Kapitalwert der Zinsdifferenz (2,407 × 8 125 EUR =) | 19 557

EUR |

Gegenwartswert am

(325 000 EUR - 19 557 EUR =) | 305 443 EUR |

Tabelle in neuem Fenster öffnen

Besteuerungszeitpunkt | |

Nennwert | 64 500

EUR |

Tilgung

in 172 Monatsraten zu jeweils | 375

EUR |

Zinssatz | 13,5

% |

Fälligkeit der 1. Rate nach dem Besteuerungszeitpunkt | |

Fälligkeit der letzten Rate | |

Laufzeit (172 Raten / 12 Raten pro Jahr =) | 14

Jahre, 4 Monate |

Berechnung:

Tabelle in neuem Fenster öffnen

Jährliche Zinsdifferenz | 2

902,50 EUR |

Tabelle in neuem Fenster öffnen

(13,5 %

- 9 % = 4,5 %; 4,5 % von 64 500 EUR =) | |

Vervielfältiger für 15 Jahre (Tabelle 3) | 5,694 |

Vervielfältiger für 14 Jahre | 5,398 |

Differenz | 0,296 |

davon

4/12 | 0,099 |

interpoliert (5,398 + 0,099) | 5,497 |

Kapitalwert (5,497 × 2 902,50 EUR =) | 15 955

EUR |

Gegenwartswert am

(64 500 EUR + 15 955 EUR =) | 80 455 EUR |

Tabelle in neuem Fenster öffnen

Besteuerungszeitpunkt | |

Nennwert | 189

750 EUR |

Tilgung

in 115 vierteljährlichen Raten zu jeweils | 1 650

EUR |

Zinssatz | 0,53

% |

Fälligkeit der 1. Rate nach dem Besteuerungszeitpunkt | |

Fälligkeit der letzten Rate | |

Laufzeit (115 Raten / 4 Raten pro Jahr =) | 28

Jahre, 9 Monate |

In 01 wären grundsätzlich zwei Raten zu zahlen gewesen und bis zur tatsächlichen Fälligkeit der ersten Rate in 03 vier weitere Raten; es liegt also ein tilgungsfreier Zeitraum über sechs Raten vor.

Tabelle in neuem Fenster öffnen

Aufschubzeit (6 Raten × 3 Monate = 18 Monate =) | 1

Jahr, 6 Monate |

Berechnung:

Der Kapitalwert der Zinsdifferenz setzt sich zusammen aus zwei Komponenten: Dem Kapitalwert der Zinsdifferenz für die Ratenzahlungszeit und dem Kapitalwert der Zinsdifferenz für die Aufschubzeit.

1. Berechnung des Kapitalwerts der Zinsdifferenz für die Ratenlaufzeit

Zunächst ist der Kapitalwert der Zinsdifferenz für die Ratenlaufzeit - bezogen auf den Beginn der ersten Ratenzahlungsperiode - zu ermitteln (hier der ). Anschließend ist der so ermittelte Kapitalwert der Zinsdifferenz zum für die Aufschubzeit wie eine unverzinsliche Kapitalforderung auf den abzuzinsen:

Tabelle in neuem Fenster öffnen

Zinsdifferenz | |

(3 % -

0,53 % = 2,47 %; 2,47 % von 189 750 EUR =) | 4

686,83 EUR |

Vervielfältiger für 29 Jahre (Tabelle 3) | 8,961 |

Vervielfältiger für 28 Jahre | 8,773 |

Differenz | 0,188 |

davon

9/12 | 0,141 |

interpoliert (8,773 + 0,141) | 8,914 |

Kapitalwert der Zinsdifferenz für die Laufzeit der Ratenzahlung,

bezogen auf den

(8,914 × 4 686,83 EUR =) | 41

778,40 EUR |

Der so ermittelte Kapitalwert der Zinsdifferenz für die Ratenlaufzeit ist wie eine unverzinsliche Kapitalforderung auf den abzuzinsen:

Tabelle in neuem Fenster öffnen

Abzinsungsfaktor für 2 Jahre (Tabelle 1) | 0,898 |

Abzinsungsfaktor für 1 Jahr | 0,948 |

Differenz | -

0,050 |

davon

6/12 | -

0,025 |

interpoliert (0,948 - 0,025 =) | 0,923 |

Kapitalwert der Zinsdifferenz für die Ratenlaufzeit, bezogen auf

den

(0,923 × 41 778,40 EUR =) | 38

561,46 EUR |

2. Berechnung des Kapitalwerts der Zinsdifferenz für die Aufschubzeit

Die Bewertung erfolgt entsprechend einer niedrig verzinslichen Kapitalforderung, die am in einem Betrag fällig wird.

Tabelle in neuem Fenster öffnen

Zinsdifferenz | |

(3 % -

0,53 % = 2,47 %; 2,47 % von 189 750 EUR =) | 4

686,83 EUR |

Vervielfältiger für 2 Jahre (Tabelle 2) | 1,897 |

Vervielfältiger für 1 Jahr | 0,974 |

Differenz | 0,923 |

davon

6/12 | 0,462 |

interpoliert (0,974 + 0,462 =) | 1,436 |

Kapitalwert der Zinsdifferenz (1,436 × 4 686,83 EUR =) | 6

730,29 EUR |

3. Kapitalwert der Zinsdifferenz zum insgesamt

Tabelle in neuem Fenster öffnen

(38

561,46 EUR + 6 730,29 EUR =) | 45 292

EUR |

4. Gegenwartswert am

Tabelle in neuem Fenster öffnen

(189

750 EUR - 45 292 EUR =) | 144 458 EUR |

Tabelle in neuem Fenster öffnen

Besteuerungszeitpunkt | |

Nennwert | 300

000 EUR |

Tilgung

in 600 monatlichen Raten zu jeweils | 500

EUR |

Zinssatz (I),

bis

| 0,5

% |

Laufzeit 30 Jahre, Tilgung 180 000 EUR | |

Zinssatz (II),

bis

| 1,0

% |

Laufzeit 20 Jahre, Tilgung 120 000 EUR |

Berechnung:

Der Kapitalwert der Zinsdifferenz setzt sich zusammen aus folgenden Komponenten:

Dem Kapitalwert der Zinsdifferenz bezogen auf den Zeitraum bis (Zinssatz (I)) und den Zeitraum bis (Zinssatz (II)). Dabei ist der Kapitalwert bezogen auf den ersten Zeitraum (Zinssatz (I)) wiederum in zwei Schritten zu ermitteln:

Für den Teil der Kapitalforderung oder Kapitalschuld, der in diesem Zeitraum getilgt wird (180 000 EUR), und den Teil, der noch nicht getilgt wird (120 000 EUR).

1. Berechnung des Kapitalwerts der Zinsdifferenz, bezogen auf den Zeitraum bis :

1.1 Berechnung des Kapitalwerts der Zinsdifferenz für den Teil der Kapitalforderung oder Kapitalschuld, der in diesem Zeitraum getilgt wird:

Tabelle in neuem Fenster öffnen

Zinsdifferenz | |

(3 % -

0,5 % = 2,5 %; 2,5 % von 180 000 EUR =) | 4 500

EUR |

Vervielfältiger für 30 Jahre (Tabelle 3) | 9,144 |

Kapitalwert der Zinsdifferenz (9,144 × 4 500 EUR =) | 41 148

EUR |

1.2 Berechnung des Kapitalwerts der Zinsdifferenz für den Teil der Kapitalforderung oder Kapitalschuld, der in diesem Zeitraum noch nicht getilgt wird:

Tabelle in neuem Fenster öffnen

Jährliche Zinsdifferenz | |

(3 % -

0,5 % = 2,5 %; 2,5 % von 120 000 EUR =) | 3 000

EUR |

Vervielfältiger für 30 Jahre (Tabelle 2) | 14,933 |

Kapitalwert der Zinsdifferenz (14,933 × 3 000 EUR =) | 44 799

EUR |

2. Berechnung des Kapitalwerts der Zinsdifferenz, bezogen auf den Zeitraum bis :

Berechnung des Kapitalwerts der Zinsdifferenz, bezogen auf den :

Tabelle in neuem Fenster öffnen

Zinsdifferenz | |

(3 % -

1 % = 2 %; 2 % von 120 000 EUR =) | 2 400

EUR |

Vervielfältiger für 20 Jahre (Tabelle 3) | 7,032 |

Kapitalwert der Zinsdifferenz, bezogen auf den

| |

(7,032

× 2 400 EUR =) | 16

876,80 EUR |

Der so ermittelte Kapitalwert der Zinsdifferenz ist wie eine unverzinsliche Kapitalforderung auf den abzuzinsen:

Tabelle in neuem Fenster öffnen

Abzinsungsfaktor für 30 Jahre (Tabelle 1) | 0,201 |

Kapitalwert der Zinsdifferenz bezogen auf den

| 3

392,24 EUR |

(0,201

× 16 876,80 EUR =) |

3. Kapitalwert der Zinsdifferenz zum insgesamt:

Tabelle in neuem Fenster öffnen

(41 148

EUR + 44 799 EUR + 3 392,24 EUR =) | 89

339,24 EUR |

Gegenwartswert am

(300 000 EUR - 89 339,24 EUR =) | 210 661 EUR |

Tabelle in neuem Fenster öffnen

Besteuerungszeitpunkt | |

Nennwert | 360

000 EUR |

Zinssatz | 12

% |

Tilgung

in 120 monatlichen Raten zu jeweils | 900

EUR |

und in

240 monatlichen Raten zu jeweils | 1 050

EUR |

Laufzeit (I) (120 Raten / 12 =) 10 Jahre, Tilgung 108 000 EUR | |

Laufzeit (II) (240 Raten / 12 =) 20 Jahre, Tilgung 252 000 EUR |

Berechnung:

Analog zu der Berechnung in dem vorherigen Beispiel 4 setzt sich der Kapitalwert der Zinsdifferenz aus drei Komponenten zusammen:

1. Berechnung des Kapitalwerts der Zinsdifferenz, bezogen auf die Laufzeit (I):

1.1 Berechnung des Kapitalwerts der Zinsdifferenz für den Teil der Kapitalforderung oder Kapitalschuld, der in diesem Zeitraum getilgt wird:

Tabelle in neuem Fenster öffnen

Zinsdifferenz | |

(12 % -

9 % = 3 %; 3 % von 108 000 EUR =) | 3 240

EUR |

Vervielfältiger für 10 Jahre (Tabelle 3) | 4,113 |

Kapitalwert der Zinsdifferenz (4,113 × 3 240 EUR =) | 13

326,12 EUR |

1.2 Berechnung des Kapitalwerts der Zinsdifferenz für den Teil der Kapitalforderung oder Kapitalschuld, der in diesem Zeitraum noch nicht getilgt wird:

Tabelle in neuem Fenster öffnen

Jährliche Zinsdifferenz | |

(12 % -

9 % = 3 %; 3 % von 252 000 EUR =) | 7 560

EUR |

Vervielfältiger für 10 Jahre (Tabelle 2) | 7,745 |

Kapitalwert der Zinsdifferenz (7,745 × 7 560 EUR =) | 58

552,20 EUR |

2. Berechnung des Kapitalwerts der Zinsdifferenz, bezogen auf die Laufzeit (II):

Berechnung des Kapitalwerts der Zinsdifferenz, bezogen auf den (Beginn Laufzeit II):

Tabelle in neuem Fenster öffnen

Zinsdifferenz | |

(12 % -

9 % = 3 %; 3 % von 252 000 EUR =) | 7 560

EUR |

Vervielfältiger für 20 Jahre (Tabelle 3) | 7,032 |

Kapitalwert der Zinsdifferenz, bezogen auf den

(7,032 × 7 560 EUR =) | 53

161,92 EUR |

Der so ermittelte Kapitalwert der Zinsdifferenz ist wie eine unverzinsliche Kapitalforderung auf den abzuzinsen:

Tabelle in neuem Fenster öffnen

Abzinsungsfaktor für 10 Jahre (Tabelle 1) | 0,585 |

Kapitalwert der Zinsdifferenz bezogen auf den

(0,585 × 53 161,92 EUR =) | 31

099,72 EUR |

3. Kapitalwert der Zinsdifferenz zum insgesamt:

Tabelle in neuem Fenster öffnen

(13

326,12 EUR + 58 552,20 EUR + 31 099,72 EUR =) | 102

978,04 EUR |

Gegenwartswert am

(360 000 EUR + 102 978,04 EUR =) | 462 978 EUR |

3.2.3. Niedrig oder hoch verzinsliche Kapitalforderungen oder Kapitalschulden, die in Annuitäten getilgt werden

28Der Kapitalwert der Zinsdifferenz, um den der Nennwert einer niedrig oder hoch verzinslichen Kapitalforderung oder Kapitalschuld zu korrigieren ist, errechnet sich durch Multiplikation des Jahreswerts der Annuität mit den Vervielfältigern

der Tabelle 4 bei niedriger Verzinsung und

der Tabelle 5 bei hoher Verzinsung.

29Die Tilgungsdauer am Besteuerungszeitpunkt kann aufgrund der angenommenen mittelschüssigen Zahlungsweise nach der folgenden Formel ermittelt werden:

Dabei ist

K = Nennwert der Kapitalforderung oder Kapitalschuld am Besteuerungszeitpunkt

R = Jahreswert der Annuität

i = vereinbarter Jahreszinssatz

| v = | 1 1 + i |

log = Logarithmusfunktion

n = Tilgungsdauer.

30Die Tilgungsdauer am Besteuerungszeitpunkt kann auch durch Erstellung eines Tilgungsplans bei unterstellter mittelschüssiger Zahlungsweise wie folgt ermittelt werden (vgl. Tz. II. 2.1.2, Beispiel 2):

Nennwert am Besteuerungszeitpunkt

zuzüglich Zinsen für ein halbes Jahr (linearer Zins)

Summe

abzüglich Jahreswert der Annuität

Differenz (angenommener Kapitalstand zum )

zuzüglich Zinsen für ein Jahr (linearer Zins)

Summe

Differenz (angenommener Kapitalstand zum )

und so fort, bis die Kapitalforderung oder Kapitalschuld den Wert 0,- EUR erreicht.

Je nach Berechnung der Tilgungsdauer nach Formel oder nach Tilgungsplan können sich Rundungsdifferenzen ergeben.

Tabelle in neuem Fenster öffnen

Besteuerungszeitpunkt | |

Nennwert der Restforderung/-schuld K = | 200

000 EUR |

vierteljährliche Annuitätenrate | 7 000

EUR |

Fälligkeit der 1. Rate nach dem Besteuerungszeitpunkt | |

vertraglicher Zinssatz p. a. i = | 12,0

% |

Berechnung:

Berechnung der Tilgungsdauer

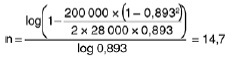

Tabelle in neuem Fenster öffnen

Jahreswert der Annuität R = 4 × 7 000 EUR = | 28 000

EUR |

v = 1 /

(1 + i) = 1 / 1,120 = | 0,893 |

Damit ergibt sich die Tilgungsdauer n nach obiger Formel:

Tabelle in neuem Fenster öffnen

Tilgungsdauer in Jahren | 14,7 |

Berechnung des Gegenwartswerts | |

Vervielfältiger für 15 Jahre (Tabelle 5) | 1,564 |

Vervielfältiger für 14 Jahre | 1,425 |

Differenz | 0,139 |

davon

das 0,7-fache | 0,097 |

interpoliert (1,425 + 0,097) | 1,522 |

Jahreswert der Annuität (4 × 7 000 EUR =) | 28 000

EUR |

Kapitalwert (1,522 × 28 000 EUR =) | 42 616

EUR |

Gegenwartswert am

(200 000 EUR + 42 616 EUR =) | 242 616 EUR |

Tabelle in neuem Fenster öffnen

Besteuerungszeitpunkt | |

Nennwert der Restforderung/-schuld K = | 50 000

EUR |

Annuität (jährliche Rate) R = | 1 650

EUR |

Fälligkeit der 1. Rate nach dem Besteuerungszeitpunkt | |

vertraglicher Zinssatz p. a. i = | 1,5

% |

Berechnung:

Tabelle in neuem Fenster öffnen

Berechnung der Tilgungsdauer v = 1 / (1 + i) = 1 / 1,015 = | 0,985 |

Damit ergibt sich die Tilgungsdauer n nach obiger Formel:

Tabelle in neuem Fenster öffnen

Tilgungsdauer in Jahren | 40,5 |

Berechnung des Gegenwartswerts | |

Vervielfältiger für 41 Jahre (Tabelle 4) | 5,829 |

Vervielfältiger für 40 Jahre | 5,644 |

Differenz | 0,185 |

davon

das 0,5-fache | 0,093 |

interpoliert (5,644 + 0,093) | 5,737 |

Jahreswert der Annuität | 1 650

EUR |

Kapitalwert (5,737 × 1 650 EUR =) | 9

466,05 EUR |

Gegenwartswert am

(50 000 EUR - 9 466,05 EUR =) | 40 534 EUR |

(Wie Beispiel 2, jedoch mit Aufschubzeit 1 Jahr)

Tabelle in neuem Fenster öffnen

Besteuerungszeitpunkt | |

Nennwert der Restforderung/-schuld K = | 50 000

EUR |

Annuität (jährliche Rate) R = | 1 650

EUR |

Fälligkeit der 1. Rate nach dem Besteuerungszeitpunkt | |

vertraglicher Zinssatz p. a. i = | 1,5

% |

Im Zeitraum bis zur tatsächlichen Fälligkeit der ersten Rate wäre eine Rate zu zahlen gewesen; es liegt ein tilgungsfreier Zeitraum von einem Jahr vor.

Berechnung:

1. Berechnung der Tilgungsdauer

Da Beispiel 3 bis auf die Aufschubzeit identisch mit dem Beispiel 2 ist, ergibt sich die gleiche Tilgungsdauer n = 40,5 Jahre für die Annuität.

2. Berechnung des Kapitalwerts der Zinsdifferenz für die Tilgungszeit bezogen auf den Tilgungsbeginn

Tabelle in neuem Fenster öffnen

Kapitalwert der Zinsdifferenz für die Tilgungszeit, bezogen auf den

Tilgungsbeginn | 9

466,05 EUR |

Abzinsung des Kapitalwerts der Zinsdifferenz für die Tilgungszeit auf den

Tabelle in neuem Fenster öffnen

Abzinsungsfaktor für 1 Jahr (Tabelle 1) | 0,948 |

Kapitalwert der Zinsdifferenz für die Tilgungsdauer, bezogen auf

den

(0,948 × 9 466,05 EUR =) | 8

973,82 EUR |

3. Berechnung des Kapitalwerts der Zinsdifferenz während der Aufschubzeit

Tabelle in neuem Fenster öffnen

Nennwert am Besteuerungszeitpunkt

| 50 000

EUR |

unterstellte Fälligkeit am | |

Laufzeit 1 Jahr | |

Zinsdifferenz | |

(3 % -

1,5 % = 1,5 %; 1,5 % von 50 000 EUR =) | 750

EUR |

Vervielfältiger für 1 Jahr (Tabelle 2) | 0,974 |

Kapitalwert der Zinsdifferenz für die Aufschubzeit (0,974 × 750 EUR

=) | 730,50

EUR |

4. Kapitalwert der Zinsdifferenz zum

Tabelle in neuem Fenster öffnen

insgesamt (8 973,82 EUR + 730,50 EUR =) | 9

704,32 EUR |

5. Gegenwartswert am

Tabelle in neuem Fenster öffnen

(50 000

EUR - 9 704,32 EUR =) | 40 296 EUR |

Wurde ein Zinssatz vereinbart, der zwischen den in Tabelle 4 bzw. Tabelle 5 aufgelisteten Zinssätzen liegt, ist zwischen den jeweiligen Vervielfältigern der nächstliegenden Zinssätze linear zu interpolieren.

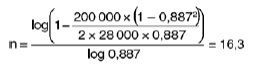

Tabelle in neuem Fenster öffnen

Besteuerungszeitpunkt | |

Nennwert der Restforderung/-schuld K = | 200

000 EUR |

vierteljährliche Annuitätenrate | 7 000

EUR |

Fälligkeit der 1. Rate nach dem Besteuerungszeitpunkt | |

vertraglicher Zinssatz p. a. i = | 12,8

% |

Berechnung:

Berechnung der Tilgungsdauer

Tabelle in neuem Fenster öffnen

Jahreswert der Annuität R = 4 × 7 000 EUR = | 28 000

EUR |

v = 1 /

(1 + i) = 1 / 1,128 = | 0,887 |

Damit ergibt sich die Tilgungsdauer n nach obiger Formel:

Tabelle in neuem Fenster öffnen

Tilgungsdauer in Jahren | 16,3 |

Berechnung des Gegenwartswerts | |

Vervielfältiger für 17 Jahre, Zins 13,0 % (Tabelle 5) | 2,339 |

Vervielfältiger für 17 Jahre, Zins 12,5 % | 2,094 |

Differenz | 0,245 |

davon

0,3/0,5 | 0,147 |

interpoliert (2,094 + 0,147 =) | 2,241 |

Vervielfältiger für 16 Jahre, Zins 13,0 % (Tabelle 5) | 2,171 |

Vervielfältiger für 16 Jahre, Zins 12,5 % | 1,942 |

Differenz | 0,229 |

davon

0,3/0,5 | 0,137 |

interpoliert (1,942 + 0,137 =) | 2,079 |

Berechnung des Vervielfältigers für Tilgungsdauer | 16,3 |

auf

Basis eines Zinssatzes von 12,8 % | |

Vervielfältiger für 17 Jahre, Zins 12,8 % | 2,241 |

Vervielfältiger für 16 Jahre, Zins 12,8 % | 2,079 |

Differenz | 0,162 |

davon

das 0,3-fache | 0,049 |

interpoliert (2,079 + 0,049 =) | 2,128 |

Jahreswert der Annuität (4 × 7 000 EUR =) | 28 000

EUR |

Kapitalwert der Zinsdifferenz (2,128 × 28 000 EUR =) | 59 584

EUR |

Gegenwartswert am

(200 000 EUR + 59 584 EUR =) | 259 584 EUR |

III. Wiederkehrende Nutzungen und Leistungen

31Ein Recht auf wiederkehrende Nutzungen liegt beispielsweise bei Nießbrauchsrechten vor. Der Nießbrauch ist das Recht, die Nutzungen eines bestimmten Gegenstandes zu ziehen (§§ 1030 ff. BGB).

32Ein Recht auf wiederkehrende Leistungen liegt beispielsweise bei Rentenbezugsrechten vor. Renten sind laufende Bezüge in Geld oder Geldeswert, auf die der Empfänger eine gewisse Zeitdauer einen Anspruch hat, so dass die periodisch wiederkehrenden Bezüge auf einem einheitlichen Stammrecht (Rentenrecht) beruhen und dessen Früchte darstellen. Ein bewertungsfähiges Rentenrecht ist auch vorhanden, wenn der Empfänger zwar keinen klagbaren bürgerlich-rechtlichen Anspruch auf die Leistungen hat, aber mit Sicherheit mit dem fortlaufenden Bezug der Leistungen rechnen kann.

33Das Recht auf den Erbbauzins ist mit der Bewertung des Erbbaugrundstücks abgegolten und nicht als gesondertes Recht anzusetzen. Dementsprechend ist die Verpflichtung zur Zahlung des Erbbauzinses mit der Bewertung des Erbbaurechts abgegolten und nicht als gesonderte Verpflichtung abzuziehen (R B 192.2 Satz 2 ErbStR).

1. Bewertungsgrundsätze

34Wiederkehrende Nutzungen und Leistungen sind grundsätzlich mit dem Kapitalwert (Jahreswert × Vervielfältiger) anzusetzen.

35Ist der gemeine Wert eines Rechts auf Renten oder andere wiederkehrende Nutzungen und Leistungen nachweislich geringer oder höher als der Kapitalwert, ist der gemeine Wert zugrunde zu legen (§ 13 Absatz 3 und § 14 Absatz 4 BewG); die Abweichung vom Kapitalwert gilt nur dann als nachgewiesen, wenn sie bei dem im Einzelfall festgestellten Sachverhalt aufgrund von Erfahrungssätzen oder nach den Denkgesetzen zwingend ist (, BStBl 1970 II S. 715). Der Ansatz eines geringeren oder höheren Werts kann nicht darauf gestützt werden, dass mit einem anderen Zinssatz als 5,5 Prozent, mit einer anderen als der mittelschüssigen Zahlungsweise oder - bei lebenslänglichen Nutzungen und Leistungen - mit einer kürzeren oder längeren Lebensdauer zu rechnen ist.

36Der Kapitalwert von Renten und anderen wiederkehrenden Nutzungen und Leistungen richtet sich nach der am Besteuerungszeitpunkt noch laufenden Bezugsberechtigung (, BStBl 1970 II S. 196). Später eintretende Umstände können nur dann berücksichtigt werden, wenn sie im Besteuerungszeitpunkt bereits voraussehbar waren (, BStBl 1961 III S. 18).

37Die Bewertung von wiederkehrenden Nutzungen und Leistungen ist beim Verpflichteten entsprechend vorzunehmen.

38Bei Nutzungsrechten an Grundstücken gelten folgende Besonderheiten:

Nach § 198 BewG kann für Grundstücke der niedrigere gemeine Wert nachgewiesen werden. Darin sind die Belastungen durch ein dinglich gesichertes Nutzungsrecht bereits wertmindernd zu berücksichtigen. Wird ein derart bewertetes Grundstück unter Vorbehalt des Nießbrauchs oder eines Wohnrechts bzw. mit der Auflage der Einräumung eines Nutzungsrechtes für einen Dritten unentgeltlich übertragen, ist die Verpflichtung aus dem Nutzungsrecht gemäß § 10 Absatz 6 Satz 11 ErbStG bei der Besteuerung des Erwerbs des Grundstücks nicht mehr abzugsfähig. Einer eigenständigen Bewertung des Nutzungsrechts im Rahmen des Erwerbs des Grundstücks bedarf es deshalb nicht.

Für die Besteuerung eines Zuwendungsnießbrauchs oder der Zuwendung eines Wohnrechts an einem Grundstück ist die Bewertung des Nutzungsrechts auch dann vorzunehmen, wenn für das Grundstück ein niedrigerer gemeiner Wert nach § 198 BewG nachgewiesen wird. Zur Begrenzung des Jahreswerts von Nutzungen nach § 16 BewG in diesem Fall vgl. Tz. III. 1.1.4.

1.1. Jahreswert von Nutzungen und Leistungen

1.1.1. Nutzungen einer Geldsumme

39Der einjährige Betrag der Nutzung einer Geldsumme ist, wenn kein anderer Wert feststeht, zu 5,5 Prozent anzunehmen (§ 15 Absatz 1 BewG).

1.1.2. Jahreswert von Sachbezügen

40Nutzungen und Leistungen, die nicht in Geld bestehen, z. B. Wohnung, Kost, Waren und sonstige Sachbezüge, sind nach § 15 Absatz 2 BewG mit den üblichen Mittelpreisen des Verbrauchsorts anzusetzen. Dabei kann z. B. von den Sätzen ausgegangen werden, die am Besteuerungszeitpunkt beim Steuerabzug vom Arbeitslohn und bei der Sozialversicherung für Deputate in der Land- und Forstwirtschaft gelten. Bei nichtbuchführenden Land- und Forstwirten können Pauschsätze für Altenteilsleistungen, die von den Finanzbehörden aufgestellt worden sind, übernommen werden. Vertraglich vereinbarte Barbezüge oder sonstige Sachleistungen sind nur zu berücksichtigen, wenn sie in den Pauschsätzen nicht mit abgegolten sind und wenn nachgewiesen wird, dass sie tatsächlich geleistet werden.

1.1.3. Schwankende Nutzungen und Leistungen

41Bei Nutzungen und Leistungen, deren Jahreswert ungewiss ist oder schwankt, ist nach § 15 Absatz 3 BewG als Jahreswert der Betrag anzusetzen, der im Durchschnitt der Jahre voraussichtlich erzielt wird. Bei der Schätzung des Durchschnittswerts können ausnahmsweise Ereignisse berücksichtigt werden, die in nicht allzu langer Zeit nach dem Besteuerungszeitpunkt eingetreten sind.

1.1.4. Begrenzung des Jahreswerts von Nutzungen

42Bei der Ermittlung des Kapitalwerts darf der Jahreswert der Nutzungen nach § 16 BewG höchstens mit dem Wert angesetzt werden, der sich ergibt, wenn der für das genutzte Wirtschaftsgut nach den Vorschriften des Bewertungsgesetzes anzusetzende Wert durch 18,6 geteilt wird. Bei Grundstücken und den wie Grundvermögen bewerteten Betriebsgrundstücken (§ 99 Absatz 1 Nummer 1 BewG) ist Ausgangswert der nach § 157 Absatz 3 i. V. m. §§ 176 bis 197 BewG festgestellte Grundbesitzwert, und zwar vor Abzug von Schulden und Lasten (, BStBl 1980 II S. 748). Im Falle eines Zuwendungsnießbrauchs oder der Zuwendung eines Wohnrechts kann für das Grundstück kein Nachweis des niedrigeren gemeinen Werts nach § 198 BewG erfolgen.

43Beim Nießbrauch an einer Vermögensmasse ist der Ertrag des gesamten Vermögens maßgebend. Von den Einnahmen der ertragbringenden Wirtschaftsgüter sind die Aufwendungen für ertraglose Wirtschaftsgüter abzuziehen (, BStBl 1970 II S. 368). Ist die Nutzung auf einen Teil der Gesamtnutzung beschränkt, ist der Höchstbetrag des Jahreswerts nur zu einem entsprechenden Teil anzusetzen. Ist dagegen das Nutzungsrecht auf einen abgrenzbaren Teil des Wirtschaftsguts beschränkt, ist bei der Ermittlung des Höchstbetrags darauf abzustellen, welcher Anteil des Werts des ganzen Wirtschaftsguts auf den Teil entfällt, auf den sich das Nutzungsrecht bezieht. Für obligatorische Nutzungsrechte gilt das nur dann, wenn der Anspruch auf die Nutzung des Wirtschaftsguts beschränkt ist, wenn es sich also um eine sachbezogene Nutzung des Wirtschaftsguts selbst handelt und darüber hinausgehende Ansprüche gegen den Nutzungsverpflichteten ausgeschlossen sind (, BStBl 1970 II S. 591).

1.2. Maßgebende Vervielfältiger

1.2.1. Wiederkehrende Nutzungen und Leistungen von bestimmter Dauer

44Der Kapitalwert von wiederkehrenden Nutzungen und Leistungen, die auf bestimmte Zeit beschränkt sind (insbesondere Zeitrenten), wird nach Tabelle 6 als Mittelwert zwischen dem Kapitalwert für jährlich vorschüssige und jährlich nachschüssige Zahlungsweise errechnet. Der Vervielfältiger in Tabelle 6 ist deshalb unabhängig davon anzusetzen, ob die Zahlungen vorschüssig oder nachschüssig, jährlich oder unterjährig entrichtet werden.

45Tabelle 6 stimmt bis auf die Beschränkung auf das 18,6-fache mit der Tabelle 2 überein. Bis auf diese Beschränkung entspricht die Bewertung von wiederkehrenden, zeitlich begrenzten Nutzungen und Leistungen sinngemäß der Bewertung von in Raten fälligen unverzinslichen Kapitalforderungen und Kapitalschulden.

1.2.2. Immerwährende Nutzungen und Leistungen

46Der Vervielfältiger für immerwährende Nutzungen und Leistung beträgt 18,6 (§ 13 Absatz 2 1. Halbsatz BewG). Als immerwährend gelten Nutzungen und Leistungen, wenn ihr Ende von Ereignissen abhängt, von denen ungewiss ist, ob und wann sie in absehbarer Zeit eintreten (, BStBl 1971 II S. 386).

1.2.3. Nutzungen und Leistungen von unbestimmter Dauer

47Bei Nutzungen und Leistungen von unbestimmter Dauer beträgt der Vervielfältiger 9,3 (§ 13 Absatz 2 2. Halbsatz BewG).

1.2.4. Lebenslängliche Nutzungen und Leistungen

48Die Vervielfältiger zur Berechnung der Kapitalwerte lebenslänglicher Nutzungen und Leistungen (insbesondere Leibrenten) sind nach der Sterbetafel des Statistischen Bundesamts zu ermitteln und ab dem 1. Januar des auf die Veröffentlichung der Sterbetafel durch das Statistische Bundesamt folgenden Kalenderjahres anzuwenden. Der Kapitalwert ist unter Berücksichtigung von Zwischenzinsen und Zinseszinsen mit einem Zinssatz von 5,5 Prozent als Mittelwert zwischen dem Kapitalwert für jährlich vorschüssige und jährlich nachschüssige Zahlungsweise zu berechnen. Das Bundesministerium der Finanzen stellt die Vervielfältiger für den Kapitalwert einer lebenslänglichen Nutzung oder Leistung im Jahresbetrag von einem Euro nach Lebensalter und Geschlecht der Berechtigten in einer Tabelle zusammen und veröffentlicht diese zusammen mit dem Datum der Veröffentlichung der Sterbetafel im Bundessteuerblatt. Für das Jahr 2021 ist die Vervielfältigertabelle des (BStBl 2020 I S. 1048) und für das Jahr 2022 die Vervielfältigertabelle des (BStBl 2021 I S. 1821) maßgebend.

49Dies gilt auch für eine Rente, die einer verwitweten Person auf Lebenszeit, längstens aber bis zur Wiederverheiratung zusteht. Ebenso ist bei Renten zu verfahren, die von unbestimmter Dauer, gleichzeitig aber auch von der Lebenszeit einer Person abhängig sind.

1.2.5. Abgekürzte und verlängerte Leibrenten

50Bei abgekürzten Leibrenten (auch Höchstzeitrenten genannt), bei denen neben der zeitlichen Begrenzung eine zusätzliche Begrenzung durch das Leben einer oder mehrerer Personen besteht, ist der nach § 13 Absatz 1 BewG ermittelte Kapitalwert durch den Kapitalwert nach § 14 BewG begrenzt.

51Bei verlängerten Leibrenten, d. h. bei einer auf die Lebenszeit des Berechtigten abgeschlossenen Rente mit garantierter Mindestlaufzeit, bei der die Rentenleistungen nicht durch den Tod des Berechtigten vorzeitig enden, ist der höhere Vervielfältiger anzuwenden, der sich bei einem Vergleich der Vervielfältiger für eine reine Zeitrente (Tabelle 6) bzw. für eine reine lebenslängliche Rente (Vervielfältigertabelle lt. Veröffentlichung des Bundesministeriums der Finanzen) ergibt.

1.2.6. Leibrenten und Nutzungsrechte auf Lebenszeit, die von der Lebenszeit mehrerer Personen abhängen

52Stehen einem Ehepaar zu Lebzeiten beider Ehegatten Ansprüche auf Renten oder andere wiederkehrende Nutzungen und Leistungen zu und vermindern sich diese nach dem Tod des Erstversterbenden, sind die Ansprüche mit den Vervielfältigern nach der vom Bundesministerium der Finanzen für das Jahr, in das der Bewertungsstichtag fällt, veröffentlichten Vervielfältigertabelle zu bewerten. Solange beide Ehegatten leben, ist davon auszugehen, dass jedem Ehegatten die Hälfte der gemeinsamen Rente zusteht, es sei denn, aus der Entstehung des Rentenanspruchs ergibt sich ein anderer Aufteilungsmaßstab. Auf diese Jahreswerte ist der niedrigere der beiden Vervielfältiger für die Ehegatten anzuwenden. Die dem überlebenden Ehegatten allein zustehende geminderte Rente ist mit der Differenz der Vervielfältiger anzusetzen.

53Bezieht eine Person eine Rente auf Lebenszeit und ist festgelegt, dass der Ehegatte nur im Fall des Längerlebens eine Rente erhält, ist diese weitere Rente aufschiebend bedingt und nach § 4 BewG nicht zu berücksichtigen (, BStBl 1964 III S. 179). Dies gilt auch bei entsprechend ausgestalteten Nutzungsrechten auf Lebenszeit.

54Die vorstehenden Grundsätze gelten auch in Fällen, in denen es sich bei den Berechtigten nicht um Ehegatten handelt.

55Besteht an einem Vermögensgegenstand ein Nießbrauchsrecht auf Lebenszeit und wird daran ein weiteres Nießbrauchsrecht auf Lebenszeit vereinbart, das einen Rang nach dem Nießbrauchsrecht des bisher Berechtigten erhält, handelt es sich bei dem nachrangigen Nießbrauchsrecht nicht um eine aufschiebend bedingte Last i. S. v. § 6 Absatz 1 BewG, da das Nießbrauchsrecht zivilrechtlich bereits entstanden ist (, BStBl 2020 II S. 746). Bei der Besteuerung der Übertragung des mit den Nießbrauchsrechten belasteten Vermögensgegenstandes erfolgt die Bewertung der Nießbrauchsrechte nach § 14 BewG anhand des höheren Vervielfältigers der Nießbrauchsberechtigten.

2. Anwendung der Tabellen

2.1. Wiederkehrende Nutzungen und Leistungen von bestimmter Dauer

56

Tabelle in neuem Fenster öffnen

Besteuerungszeitpunkt | |

Halbjährliche Zeitrente | 6 000

EUR |

Fälligkeit der 1. Zahlung nach dem Besteuerungszeitpunkt | |

Fälligkeit der letzten Zahlung |

Im Jahr 01 wird eine Rate, in den Jahren 02 bis 10 werden jeweils zwei Raten und im Jahr 11 eine Rate gezahlt; dies ergibt eine Anzahl von 20 zu leistenden Raten.

Tabelle in neuem Fenster öffnen

Laufzeit

(20 Raten / 2 Raten pro Jahr =) | 10

Jahre |

Berechnung:

Tabelle in neuem Fenster öffnen

Vervielfältiger für 10 Jahre (Tabelle 6) | 7,745 |

Jahreswert (2 × 6 000 EUR =) | 12 000

EUR |

Gegenwartswert am

(7,745 × 12 000 EUR =) | 92 940 EUR |

Tabelle in neuem Fenster öffnen

Besteuerungszeitpunkt | |

Vierteljährliche Zeitrente | 3 000

EUR |

Fälligkeit der 1. Zahlung nach dem Besteuerungszeitpunkt | |

Fälligkeit der letzten Zahlung |

Im Jahr 01 werden zwei Raten, in den Jahren 02 bis 10 werden jeweils vier Raten und im Jahr 11 eine Rate gezahlt; dies ergibt eine Anzahl von 39 zu leistenden Raten.

Tabelle in neuem Fenster öffnen

Laufzeit

(39 Raten / 4 Raten pro Jahr =) | 9 Jahre,

9 Monate |

Die gegenüber Beispiel 1 geänderte Zahlungsweise führt zu einer anderen Laufzeit.

Berechnung:

Tabelle in neuem Fenster öffnen

Vervielfältiger für 10 Jahre (Tabelle 6) | 7,745 |

Vervielfältiger für 9 Jahre | 7,143 |

Differenz | 0,602 |

davon

9/12 | 0,452 |

interpoliert (7,143 + 0,452) | 7,595 |

Jahreswert (4 × 3 000 EUR =) | 12 000

EUR |

Kapitalwert am

(7,595 × 12 000 EUR =) | 91 140 EUR |

Tabelle in neuem Fenster öffnen

Wie

Beispiel 2, aber Fälligkeit der 1. Zahlung |

Im Jahr 02 werden drei Raten, in den Jahren 03 bis 10 werden jeweils vier Raten und im Jahr 11 eine Rate gezahlt; dies ergibt eine Anzahl von 36 zu leistenden Raten.

Tabelle in neuem Fenster öffnen

Laufzeit

(36 Raten / 4 Raten pro Jahr =) | 9

Jahre |

Im Jahr 01 wären grundsätzlich zwei Raten zu zahlen gewesen und bis zur tatsächlichen Fälligkeit der ersten Rate in 02 eine Rate; es liegt also ein tilgungsfreier Zeitraum über drei Raten vor.

Tabelle in neuem Fenster öffnen

Aufschubzeit (3 Raten × 3 Monate =) | 9

Monate |

Berechnung:

Tabelle in neuem Fenster öffnen

Vervielfältiger für 9 Jahre (Tabelle 6) | 7,143 |

Jahreswert (4 × 3 000 EUR =) | 12 000

EUR |

Kapitalwert zum

(7,143 × 12 000 EUR =) | 85 716

EUR |

Berücksichtigung der Aufschubzeit:

Tabelle in neuem Fenster öffnen

Abzinsungsfaktor für 1 Jahr (Tabelle 1) | 0,948 |

Abzinsungsfaktor für 0 Jahre | 1,000 |

Differenz | -

0,052 |

davon

9/12 | -

0,039 |

interpoliert (1,000 - 0,039) | 0,961 |

Jahreswert (4 × 3 000 EUR =) | 12 000

EUR |

Kapitalwert am

(0,961 × 85 716 EUR =) | 82 373 EUR |

Tabelle in neuem Fenster öffnen

Besteuerungszeitpunkt | |

Halbjährliche Zeitrente | |

Zeitrente

(I) | 10 000

EUR |

Fälligkeit der 1. Zahlung (I) nach Besteuerungszeitpunkt | |

Fälligkeit der letzten Zahlung (I) |

In den Jahren 02 bis 08 werden jeweils 2 Raten und im Jahr 09 eine Rate gezahlt; dies ergibt eine Anzahl von 15 zu leistenden Raten. Laufzeit (15 Raten / 2 Raten pro Jahr =) 7 Jahre, 6 Monate

Tabelle in neuem Fenster öffnen

Zeitrente

(II) | 22 500

EUR |

Fälligkeit der 1. Zahlung (II) nach Besteuerungszeitpunkt | |

Fälligkeit der letzten Zahlung (II) |

Im Jahr 09 wird eine Rate und in den Jahren 10 bis 21 werden jeweils zwei Raten gezahlt; dies ergibt eine Anzahl von 25 zu leistenden Raten.

Tabelle in neuem Fenster öffnen

Laufzeit

(25 Raten / 2 Raten pro Jahr =) | 12

Jahre, 6 Monate |

Berechnung:

1. Berechnung des Kapitalwerts der Zeitrente (I):

Tabelle in neuem Fenster öffnen

Vervielfältiger für 8 Jahre (Tabelle 6) | 6,509 |

Vervielfältiger für 7 Jahre | 5,839 |

Differenz | 0,670 |

davon

6/12 | 0,335 |

interpoliert (5,839 + 0,335) | 6,174 |

Jahreswert (2 × 10 000 EUR =) | 20 000

EUR |

Kapitalwert der Zeitrente (I) (6,174 × 20 000 EUR =) | 123 480

EUR |

2. Berechnung des Kapitalwerts der Zeitrente (II):

Tabelle in neuem Fenster öffnen

Vervielfältiger für 13 Jahre (Tabelle 6) | 9,368 |

Vervielfältiger für 12 Jahre | 8,856 |

Differenz | 0,512 |

davon

6/12 | 0,256 |

interpoliert (8,856 + 0,256 =) | 9,112 |

Jahreswert (2 × 22 500 EUR =) | 45 000

EUR |

Kapitalwert der Zeitrente (II) (9,112 × 45 000 EUR =) | 410 040

EUR |

Der so ermittelte Kapitalwert der Zeitrente ist wie eine unverzinsliche Kapitalforderung auf den abzuzinsen:

Tabelle in neuem Fenster öffnen

Abzinsungsfaktor für 8 Jahre (Tabelle 1) | 0,652 |

Abzinsungsfaktor für 7 Jahre | 0,687 |

Differenz | -

0,035 |

davon

6/12 | -

0,018 |

interpoliert (0,687 - 0,018 =) | 0,669 |

Kapitalwert der Zeitrente (II), bezogen auf den

(0,669 × 410 040 EUR =) | 274 316

EUR |

Kapitalwert am

(123 480 + 274 316 EUR =) | 397 796 EUR |

2.2. Lebenslängliche Nutzungen und Leistungen

57

Tabelle in neuem Fenster öffnen

Besteuerungszeitpunkt | |

Lebenslänglich laufende Rente in Höhe von monatlich | 500

EUR |

Geschlecht des Empfängers | männlich |

Geburtsdatum des Empfängers |

Berechnung:

Tabelle in neuem Fenster öffnen

Erreichtes Alter am

| 73

Jahre |

Vervielfältiger | 9,059 |

Jahreswert der Rente (12 × 500 EUR =) | 6 000

EUR |

Gegenwartswert am

(9,059 × 6 000 EUR =) | 54 354 EUR |

2.3. Leibrenten und Nutzungsrechte auf Lebenszeit, die von der Lebenszeit mehrerer Personen abhängen

58

Tabelle in neuem Fenster öffnen

Besteuerungszeitpunkt | |

Ein

Ehepaar erhält eine Rente zu Lebzeiten beider Ehegatten in Höhe von

jährlich | 20 000

EUR |

Nach dem

Tod des Erstversterbenden vermindert sich der Jahreswert der Rente auf | 15 000

EUR |

Alter des

Ehemannes im Besteuerungszeitpunkt | 58

Jahre |

(Vervielfältiger 13,339) | |

Alter der

Ehefrau im Besteuerungszeitpunkt | 50

Jahre |

(Vervielfältiger 15,739) |

Nach Tz. III. 1.2.6 ergibt sich der Kapitalwert wie folgt:

1. Rentenanspruch des Ehemannes

Tabelle in neuem Fenster öffnen

(13,339 ×

10 000 EUR =) | 133 390

EUR |

2. Rentenanspruch der Ehefrau

Tabelle in neuem Fenster öffnen

(13,339 ×

10 000 EUR =) | 133 390

EUR |

([15,739

- 13,339] × 15 000 EUR =) | 36 000 EUR |

insgesamt | 169 390

EUR |

Kapitalwert im Besteuerungszeitpunkt (133 390 EUR + 169 390 EUR

=) | 302 780 EUR |

Tabelle in neuem Fenster öffnen

Besteuerungszeitpunkt | |

Ein

Ehemann erhält eine lebenslängliche Rente in Höhe von jährlich | 20 000

EUR |

Eine

Witwenrente ist vereinbart in Höhe von jährlich | 15 000

EUR |

Alter des

Ehemannes im Besteuerungszeitpunkt (wie in Beispiel 1) | 58

Jahre |

(Vervielfältiger 13,339) |

Nach Tz. III. 1.2.6 ergibt sich der Kapitalwert im Besteuerungszeitpunkt wie folgt:

Tabelle in neuem Fenster öffnen

(13,339 ×

20 000 EUR =) | 266 780 EUR |

Die Rente der Ehefrau ist aufschiebend bedingt und bleibt daher außer Betracht.

Frau M hat ein Wertpapierdepot an Herrn S unter Nießbrauchsvorbehalt auf Lebenszeit übertragen. S verschenkt das Depot am weiter an T. Er behält sich ebenfalls den Nießbrauch auf Lebenszeit vor, der aber einen Rang nach dem der M erhält.

Tabelle in neuem Fenster öffnen

Jahreswert des Nießbrauchs | 4 000

EUR |

Alter M

im Besteuerungszeitpunkt des Erwerbs von T | 65

Jahre |

(Vervielfältiger 12,652) | |

Alter S

im Besteuerungszeitpunkt des Erwerbs von T | 40

Jahre |

(Vervielfältiger 16,449) |

Nach Tz. III. 1.2.6 ergibt sich der Kapitalwert im Besteuerungszeitpunkt wie folgt:

Tabelle in neuem Fenster öffnen

(16,449 ×

4 000 EUR =) | 65 769 EUR |

Tabelle 1 (zu § 12 Absatz 3 BewG)

Vervielfältiger für die Abzinsung einer unverzinslichen Forderung oder Schuld, die nach bestimmter Zeit in einem Betrag fällig ist, im Nennwert von 1,- EUR

Tabelle in neuem Fenster öffnen

Anzahl der Jahre | Vervielfältiger | Anzahl der Jahre | Vervielfältiger | Anzahl der Jahre | Vervielfältiger | Anzahl der Jahre | Vervielfältiger |

1 | 0,948 | 26 | 0,249 | 51 | 0,065 | 76 | 0,017 |

2 | 0,898 | 27 | 0,236 | 52 | 0,062 | 77 | 0,016 |

3 | 0,852 | 28 | 0,223 | 53 | 0,059 | 78 | 0,015 |

4 | 0,807 | 29 | 0,212 | 54 | 0,056 | 79 | 0,015 |

5 | 0,765 | 30 | 0,201 | 55 | 0,053 | 80 | 0,014 |

6 | 0,725 | 31 | 0,190 | 56 | 0,050 | 81 | 0,013 |

7 | 0,687 | 32 | 0,180 | 57 | 0,047 | 82 | 0,012 |

8 | 0,652 | 33 | 0,171 | 58 | 0,045 | 83 | 0,012 |

9 | 0,618 | 34 | 0,162 | 59 | 0,042 | 84 | 0,011 |

10 | 0,585 | 35 | 0,154 | 60 | 0,040 | 85 | 0,011 |

11 | 0,555 | 36 | 0,146 | 61 | 0,038 | 86 | 0,010 |

12 | 0,526 | 37 | 0,138 | 62 | 0,036 | 87 | 0,009 |

13 | 0,499 | 38 | 0,131 | 63 | 0,034 | 88 | 0,009 |

14 | 0,473 | 39 | 0,124 | 64 | 0,032 | 89 | 0,009 |

15 | 0,448 | 40 | 0,117 | 65 | 0,031 | 90 | 0,008 |

16 | 0,425 | 41 | 0,111 | 66 | 0,029 | 91 | 0,008 |

17 | 0,402 | 42 | 0,106 | 67 | 0,028 | 92 | 0,007 |

18 | 0,381 | 43 | 0,100 | 68 | 0,026 | 93 | 0,007 |

19 | 0,362 | 44 | 0,095 | 69 | 0,025 | 94 | 0,007 |

20 | 0,343 | 45 | 0,090 | 70 | 0,024 | 95 | 0,006 |

21 | 0,325 | 46 | 0,085 | 71 | 0,022 | 96 | 0,006 |

22 | 0,308 | 47 | 0,081 | 72 | 0,021 | 97 | 0,006 |

23 | 0,292 | 46 | 0,077 | 73 | 0,020 | 98 | 0,005 |

24 | 0,277 | 49 | 0,073 | 74 | 0,019 | 99 | 0,005 |

25 | 0,262 | 50 | 0,069 | 75 | 0,018 | 100 | 0,005 |

Tabelle 2 (zu § 12 Absatz 1 BewG)

Vervielfältiger für eine unverzinsliche Kapitalforderung/-schuld, die in gleichen Jahresraten getilgt wird. Der Jahresbetrag der Raten wurde mit 1,- EUR angesetzt

Tabelle in neuem Fenster öffnen

Laufzeit in Jahren | Kapitalwert |

1 | 0,974 |

2 | 1,897 |

3 | 2,772 |

4 | 3,602 |

5 | 4,388 |

6 | 5,133 |

7 | 5,839 |

8 | 6,509 |

9 | 7,143 |

10 | 7,745 |

11 | 8,315 |

12 | 8,856 |

13 | 9,366 |

14 | 0,853 |

15 | 10,314 |

16 | 10,750 |

17 | 11,163 |

18 | 11,555 |

19 | 11,927 |

20 | 12,279 |

21 | 12,613 |

22 | 12,929 |

23 | 13,229 |

24 | 13,513 |

25 | 13,783 |

26 | 14,038 |

27 | 14,280 |

28 | 14,510 |

29 | 14,727 |

30 | 14,933 |

31 | 15,129 |

32 | 15,314 |

33 | 15,490 |

34 | 15,656 |

35 | 15,814 |

36 | 15,963 |

37 | 16,105 |

38 | 16,239 |

39 | 16,367 |

40 | 16,487 |

41 | 16,602 |

42 | 16,710 |

43 | 16,813 |

44 | 16,910 |

45 | 17,003 |

46 | 17,090 |

47 | 17,173 |

48 | 17,252 |

49 | 17,326 |

50 | 17,397 |

51 | 17,464 |

52 | 17,528 |

53 | 17,588 |

54 | 17,645 |

55 | 17,699 |

56 | 17,750 |

57 | 17,799 |

58 | 17,845 |

59 | 17,888 |

60 | 17,930 |

61 | 17,969 |

62 | 18,006 |

63 | 18,041 |

64 | 18,075 |

65 | 18,106 |

66 | 18,136 |

67 | 18,165 |

68 | 18,192 |

69 | 18,217 |

70 | 18,242 |

71 | 18,264 |

72 | 18,286 |

73 | 18,307 |

74 | 18,326 |

75 | 18,345 |

76 | 18,362 |

77 | 18,379 |

78 | 18,395 |

79 | 18,410 |

80 | 18,424 |

81 | 18,437 |

82 | 18,450 |

83 | 18,462 |

84 | 18,474 |

85 | 18,485 |

86 | 18,495 |

87 | 18,505 |

88 | 18,514 |

89 | 18,523 |

90 | 18,531 |

91 | 18,539 |

92 | 18,546 |

93 | 18,553 |

94 | 10,560 |

95 | 18.566 |

96 | 18,572 |

97 | 18,578 |

98 | 18,583 |

99 | 18,589 |

100 | 18,593 |

101 | 18,598 |

102 | 18,602 |

103 | 18,607 |

104 | 18,611 |

105 | 18,614 |

106 | 18,618 |

107 | 18,621 |

108 | 18,624 |

109 | 18,627 |

110 | 18,630 |

111 | 18,633 |

112 | 18,635 |

113 | 18,638 |

114 | 18,640 |

115 | 18,642 |

116 | 18,644 |

117 | 18,646 |

118 | 18,648 |

119 | 18,650 |

120 | 18,652 |

121 | 18,653 |

122 | 18,655 |

123 | 18,656 |

124 | 18,657 |

125 | 18,659 |

126 | 18,660 |

127 | 18,661 |

128 | 18,662 |

129 | 18,663 |

130 | 18,664 |

131 | 18,665 |

132 | 18,666 |

133 | 18,667 |

134 | 18,668 |

135 | 18,663 |

136 | 18,669 |

137 | 18,670 |

138 | 18,670 |

139 | 18,671 |

140 | 18,671 |

141 | 18,672 |

142 | 18,672 |

143 | 18,673 |

144 | 18,673 |

145 | 18,674 |

146 | 18,674 |

147 | 18,675 |

148 | 18,675 |

149 | 18,675 |

150 | 18,676 |

Tabelle 3 (zu § 12 Absatz 1 BewG)

Tabelle zur Berechnung der Barwerte der Zinsdifferenzen für hoch- und niedrigverzinsliche Kapitalforderungen und -schulden mit Ratentilgung

Tabelle in neuem Fenster öffnen

Anzahl der Jahre | Barwert |

1 | 0,487 |

2 | 0,949 |

3 | 1,394 |

4 | 1,824 |

5 | 2,240 |

6 | 2,641 |

7 | 3,028 |

8 | 3,402 |

9 | 3,764 |

10 | 4,113 |

11 | 4,451 |

12 | 4,777 |

13 | 5,093 |

14 | 5,398 |

15 | 5,694 |

16 | 5,979 |

17 | 6,255 |

18 | 6,523 |

19 | 6,782 |

20 | 7,032 |

21 | 7,275 |

22 | 7,510 |

23 | 7,737 |

24 | 7,957 |

25 | 8,171 |

26 | 8,378 |

27 | 8,578 |

28 | 8,773 |

29 | 0,961 |

30 | 9,144 |

31 | 9,322 |

32 | 9,494 |

33 | 9,661 |

34 | 9,823 |

35 | 9,980 |

36 | 10,133 |

37 | 10,281 |

38 | 10,425 |

39 | 10,565 |

40 | 10,701 |

41 | 10,833 |

42 | 10,961 |

43 | 11,086 |

44 | 11,207 |

45 | 11,325 |

46 | 11,440 |

47 | 11,551 |

48 | 11,660 |

49 | 11,766 |

50 | 11,869 |

51 | 11,969 |

52 | 12,066 |

53 | 12,161 |

54 | 12,254 |

55 | 12,344 |

56 | 12,432 |

57 | 12,517 |

58 | 12,601 |

59 | 12,682 |

60 | 12,762 |

61 | 12,839 |

62 | 12,914 |

63 | 12,988 |

64 | 13,060 |

65 | 13,130 |

66 | 13,199 |

67 | 13,265 |

68 | 13,331 |

69 | 13,395 |

70 | 13,457 |

71 | 13,513 |

72 | 13,577 |

73 | 13,635 |

74 | 13,692 |

75 | 13,743 |

76 | 13,802 |

77 | 13,855 |

78 | 13,907 |

79 | 13,958 |

80 | 14,008 |

81 | 14,056 |

82 | 14,104 |

83 | 14,151 |

84 | 14,196 |

85 | 14,241 |

86 | 14,285 |

87 | 14,328 |

88 | 14,370 |

89 | 14,411 |

90 | 14,451 |

91 | 14,491 |

92 | 14,530 |

93 | 14,568 |

94 | 14,605 |

95 | 14,641 |

96 | 14,677 |

97 | 14,713 |

98 | 14,747 |

99 | 14,701 |

100 | 14,814 |

Tabelle 4 (zu § 12 Absatz 1 BewG)

Tabelle der Kapitalwerte der Zinsdifferenzen für niedrigverzinsliche Kapitalforderungen und -schulden mit Annuitätentilgung und einer Annuität im Jahresbetrag von 1,- EUR; Grenzzinsfuß: 3 %

Tabelle in neuem Fenster öffnen

Anzahl der Jahre | vertraglicher Zinsfuß in Prozent | Anzahl der Jahre | ||||

0,5 % | 1,0% | 1,5% | 2,0 % | 2,5 % | ||

1 | 0,012 | 0,010 | 0,007 | 0,005 | 0,002 | 1 |

2 | 0,047 | 0,038 | 0,028 | 0,019 | 0,009 | 2 |

3 | 0,104 | 0,083 | 0,062 | 0,041 | 0,020 | 3 |

4 | 0,182 | 0,144 | 0,107 | 0,071 | 0,035 | 4 |

5 | 0,280 | 0,222 | 0,164 | 0,109 | 0,054 | 5 |

6 | 0,397 | 0,314 | 0,232 | 0,153 | 0,076 | 6 |

7 | 0,532 | 0,420 | 0,310 | 0,240 | 0,101 | 7 |

8 | 0,685 | 0,539 | 0,393 | 0,261 | 0,129 | 8 |

9 | 0,354 | 0,671 | 0,495 | 0,324 | 0,159 | 9 |

10 | 1,039 | 0,815 | 0,600 | 0,392 | 0,192 | 10 |

11 | 1,239 | 0,970 | 0,712 | 0,465 | 0,228 | 11 |

12 | 1,454 | 1,136 | 0,833 | 0,543 | 0,265 | 12 |

13 | 1,681 | 1,312 | 0,960 | 0,624 | 0,305 | 13 |

14 | 1,922 | 1,497 | 1,093 | 0,710 | 0,346 | 14 |

15 | 2,175 | 1,691 | 1,232 | 0,799 | 0,389 | 15 |

16 | 2,440 | 1,893 | 1,377 | 0,891 | 0,433 | 16 |

17 | 2,716 | 2,103 | 1,527 | 0,986 | 0,478 | 17 |

18 | 3,002 | 2,320 | 1,682 | 1,084 | 0,525 | 18 |

19 | 3,298 | 2,544 | 1,841 | 1,185 | 0,572 | 19 |

20 | 3,603 | 2,774 | 2,003 | 1,237 | 0,621 | 20 |

21 | 3,918 | 3,010 | 2,170 | 1,391 | 0,670 | 21 |

22 | 4,240 | 3,251 | 2,339 | 1,497 | 0,720 | 22 |

23 | 4,570 | 3,497 | 2,512 | 1,605 | 0,770 | 23 |

24 | 4,907 | 3,748 | 2,687 | 1,714 | 0,821 | 24 |

25 | 5,252 | 4,003 | 2,864 | 1,824 | 0,872 | 25 |

26 | 5,602 | 4,262 | 3,044 | 1,934 | 0,923 | 26 |

27 | 5,959 | 4,524 | 3,225 | 2,046 | 0,974 | 27 |

28 | 6,321 | 4,790 | 3,408 | 2,158 | 1,026 | 23 |

29 | 6,689 | 5,058 | 3,592 | 2,270 | 1,078 | 29 |

30 | 7,061 | 5,329 | 3,777 | 2,383 | 1,129 | 30 |

31 | 7,438 | 5,602 | 3,963 | 2,495 | 1,181 | 31 |

32 | 7,819 | 5,877 | 4,149 | 2,608 | 1,232 | 32 |

33 | 8,204 | 6,154 | 4,336 | 2,721 | 1,283 | 33 |

34 | 8,592 | 6,432 | 4,523 | 2,833 | 1,334 | 34 |

35 | 8,984 | 6,712 | 4,711 | 2,945 | 1,384 | 35 |

36 | 9,378 | 6,992 | 4,898 | 3,057 | 1,434 | 36 |

37 | 9,775 | 7,273 | 5,085 | 3,168 | 1,483 | 37 |

38 | 10,175 | 7,555 | 5,272 | 3,278 | 1,533 | 38 |

39 | 10,576 | 7,837 | 5,458 | 3,388 | 1,581 | 39 |

40 | 10,980 | 8,119 | 5,644 | 3,497 | 1,629 | 40 |

41 | 11,385 | 8,401 | 5,829 | 3,605 | 1,677 | 41 |

42 | 11,791 | 8,683 | 6,013 | 3,712 | 1,724 | 42 |

43 | 12,199 | 8,964 | 6,196 | 3,818 | 1,770 | 43 |

44 | 12,607 | 9,245 | 6,377 | 3,923 | 1,816 | 44 |

45 | 13,017 | 9,526 | 6,558 | 4,027 | 1,861 | 45 |

46 | 13.427 | 9,805 | 6,738 | 4,130 | 1,905 | 46 |

47 | 13,837 | 10,084 | 6,916 | 4,232 | 1,949 | 47 |

48 | 14,248 | 10,362 | 7,093 | 4,332 | 1,992 | 48 |

49 | 14,659 | 10,638 | 7,268 | 4,431 | 2,034 | 49 |

50 | 15,070 | 10,914 | 7,442 | 4,529 | 2,076 | 50 |

51 | 15,481 | 11,188 | 7,614 | 4,626 | 2,117 | 51 |

52 | 15,891 | 11,460 | 7,784 | 4,721 | 2,157 | 52 |

53 | 16,301 | 11,731 | 7,953 | 4,815 | 2,196 | 53 |

54 | 16,710 | 12,001 | 8,120 | 4,908 | 2,235 | 54 |

55 | 17,119 | 12,268 | 8,285 | 4,999 | 2,273 | 55 |

56 | 17,527 | 12,534 | 8,449 | 5,088 | 2,310 | 56 |

57 | 17,934 | 12,798 | 8,610 | 5,177 | 2.346 | 57 |

58 | 18,340 | 13,061 | 8,770 | 5,264 | 2,382 | 58 |

59 | 18,744 | 13,321 | 8,928 | 5,349 | 2,417 | 59 |

60 | 19,148 | 13,579 | 9,084 | 5,433 | 2,451 | 60 |

61 | 19,550 | 13,835 | 9,238 | 5,516 | 2,485 | 61 |

62 | 19,951 | 14,090 | 9,390 | 5,597 | 2,517 | 62 |

63 | 20,351 | 14,342 | 9,539 | 5,677 | 2,549 | 63 |

64 | 20,749 | 14,591 | 9,687 | 5,755 | 2,581 | 64 |

65 | 21,145 | 14,839 | 9,833 | 5,832 | 2,611 | 65 |

66 | 21,540 | 15,084 | 9,977 | 5,908 | 2,641 | 66 |

67 | 21,933 | 15,328 | 10,119 | 5,982 | 2,671 | 67 |

68 | 22,325 | 15,568 | 10,259 | 6,054 | 2,699 | 68 |

69 | 22,714 | 15,807 | 10,397 | 6,126 | 2,727 | 69 |

70 | 23,102 | 16,043 | 10,532 | 6,195 | 2,754 | 70 |

71 | 23,488 | 16,277 | 10,666 | 6,264 | 2,780 | 71 |

72 | 23,872 | 16,509 | 10,798 | 6,331 | 2,806 | 72 |

73 | 24,254 | 16,738 | 10,928 | 6,397 | 2,831 | 73 |

74 | 24,633 | 16,964 | 11,055 | 6,461 | 2,356 | 74 |

75 | 25,011 | 17,189 | 11,181 | 6,524 | 2,880 | 75 |

76 | 25,387 | 17,411 | 11,305 | 6,586 | 2,903 | 76 |

77 | 25,761 | 17,630 | 11,427 | 6,646 | 2,926 | 77 |

78 | 26,132 | 17,848 | 11,546 | 6,706 | 2,948 | 78 |

79 | 26,502 | 18,062 | 11,664 | 6,763 | 2,969 | 79 |

80 | 26,869 | 18,275 | 11,780 | 6,820 | 2,990 | 80 |

81 | 27,334 | 18,458 | 11,894 | 6,875 | 3,011 | 81 |

82 | 27,597 | 18,693 | 12,006 | 6,930 | 3,031 | 82 |

83 | 27,958 | 18,898 | 12,117 | 6,983 | 3,050 | 83 |

84 | 23,316 | 19,101 | 12,225 | 7,034 | 3,069 | 84 |

85 | 28,673 | 19,301 | 12,331 | 7,035 | 3,087 | 85 |

86 | 29,027 | 19,500 | 12,436 | 7,135 | 3,104 | 86 |

87 | 29,378 | 19,695 | 12,539 | 7,183 | 3,122 | 87 |

88 | 29,728 | 19,889 | 12,640 | 7,230 | 3,138 | 88 |

89 | 30,075 | 20,080 | 12,740 | 7,276 | 3,154 | 89 |

90 | 30,420 | 20,269 | 12,837 | 7,321 | 3,170 | 90 |

91 | 30,763 | 20,456 | 12,933 | 7,366 | 3,185 | 91 |

92 | 31,103 | 20,640 | 13,027 | 7,409 | 3,200 | 92 |

93 | 31,441 | 20,822 | 13,120 | 7,450 | 3,215 | 93 |

94 | 31,777 | 21,002 | 13,210 | 7,491 | 3,229 | 94 |

95 | 32,111 | 21,180 | 13,300 | 7,531 | 3,242 | 95 |

96 | 32,442 | 21,356 | 13,387 | 7,570 | 3,255 | 96 |

97 | 32,772 | 21,529 | 13,473 | 7,609 | 3,268 | 97 |

98 | 33,099 | 21,700 | 13,558 | 7,646 | 3,280 | 98 |

99 | 33,423 | 21,869 | 13,640 | 7,682 | 3,292 | 99 |

100 | 33,746 | 22,036 | 13,722 | 7,717 | 3,304 | 100 |

Tabelle 5 (zu § 12 Absatz 1 BewG)

Tabelle der Kapitalwerte der Zinsdifferenzen für hochverzinsliche Kapitalforderungen und -schulden mit Annuitätentilgung und einer Annuität im Jahresbetrag von 1,- EUR; Grenzzinsfuß: 9 %

Tabelle in neuem Fenster öffnen

Anzahl der Jahre | vertraglicher Zinsfuß in Prozent | Anzahl der Jahre | ||||||||

9,5 % | 10% | 10,5% | 11 % | 11,5 % | 12% | 12,5% | 13% | 13,5 % | ||

1 | 0,002 | 0,005 | 0,007 | 0,009 | 0,012 | 0,014 | 0,016 | 0,018 | 0,021 | 1 |

2 | 0,009 | 0,017 | 0,026 | 0,034 | 0,043 | 0,051 | 0,059 | 0,067 | 0,075 | 2 |

3 | 0,019 | 0,037 | 0,055 | 0,073 | 0,091 | 0,108 | 0,125 | 0,142 | 0,159 | 3 |

4 | 0,032 | 0,063 | 0,094 | 0,124 | 0,154 | 0,183 | 0,212 | 0,240 | 0,268 | 4 |

5 | 0,048 | 0,094 | 0,140 | 0,185 | 0,229 | 0,273 | 0,315 | 0,357 | 0,398 | 5 |

6 | 0,066 | 0,130 | 0,194 | 0,255 | 0,316 | 0,375 | 0,433 | 0,490 | 0,545 | 6 |

7 | 0,066 | 0,171 | 0,253 | 0,333 | 0,411 | 0,488 | 0,562 | 0,635 | 0,707 | 7 |

8 | 0,109 | 0,214 | 0,317 | 0,417 | 0,514 | 0,609 | 0,701 | 0,791 | 0,879 | 8 |

9 | 0,132 | 0,261 | 0,385 | 0,506 | 0,623 | 0,737 | 0,847 | 0,955 | 1,059 | 9 |

10 | 0,157 | 0,309 | 0,456 | 0,598 | 0,736 | 0,870 | 0,999 | 1,124 | 1,246 | 10 |

11 | 0,183 | 0,359 | 0,530 | 0,694 | 0,853 | 1,006 | 1,154 | 1,298 | 1,436 | 11 |

12 | 0,209 | 0,411 | 0,605 | 0,792 | 0,972 | 1,145 | 1,312 | 1,473 | 1,628 | 12 |

13 | 0,236 | 0,463 | 0,681 | 0,891 | 1,092 | 1,285 | 1,471 | 1,649 | 1,821 | 13 |

14 | 0,264 | 0,516 | 0,758 | 0,990 | 1,212 | 1,425 | 1,629 | 1,825 | 2,013 | 14 |

15 | 0,291 | 0,569 | 0,835 | 1,089 | 1,332 | 1,564 | 1,786 | 1,999 | 2,203 | 15 |

16 | 0,319 | 0,622 | 0,912 | 1,187 | 1,451 | 1,702 | 1,942 | 2,171 | 2,390 | 16 |

17 | 0,346 | 0,675 | 0,967 | 1,285 | 1,568 | 1,837 | 2,094 | 2,339 | 2,573 | 17 |

18 | 0,373 | 0,727 | 1,062 | 1,380 | 1,683 | 1,970 | 2,243 | 2,504 | 2,751 | 18 |

19 | 0,400 | 0,777 | 1,135 | 1,474 | 1,795 | 2,100 | 2,389 | 2,663 | 2,925 | 19 |

20 | 0,426 | 0,827 | 1,207 | 1,565 | 1,905 | 2,226 | 2,530 | 2,818 | 3,092 | 20 |

21 | 0,451 | 0,876 | 1,277 | 1,654 | 2,011 | 2,348 | 2,666 | 2,968 | 3,254 | 21 |

22 | 0,476 | 0,924 | 1,344 | 1,740 | 2,114 | 2,466 | 2,798 | 3,112 | 3,409 | 22 |

23 | 0,500 | 0,970 | 1,410 | 1,824 | 2,213 | 2,579 | 2,925 | 3,250 | 3,558 | 23 |