Wechsel zur Einlagelösung nach § 14 Absatz 4 KStG i. d. F. des Gesetzes zur Modernisierung des Körperschaftsteuerrechts vom (BStBl 2021 I S. 889)

Bezug: BStBl 2011 I S. 1314

Durch das Gesetz zur Modernisierung des Körperschaftsteuerrechts vom (BStBl 2021 I S. 889), KöMoG, wurde in Bezug auf die ertragsteuerliche Organschaft ein Wechsel der bisherigen Behandlung von Minder- und Mehrabführungen vollzogen und die Bildung steuerlicher Ausgleichsposten durch die Einlagelösung ersetzt (§ 14 Absatz 4 KStG). Unter Bezugnahme auf das Ergebnis der Erörterung mit den obersten Finanzbehörden der Länder gilt für die Neuregelung zur Behandlung von Minder- und Mehrabführungen Folgendes:

I. Zeitliche Anwendung

1§ 14 Absatz 4 sowie § 27 Absatz 1 Satz 3 und Absatz 6 des Körperschaftsteuergesetzes (KStG) in der Fassung des Artikels 1 des KöMoG sind erstmals auf Minder- und Mehrabführungen anzuwenden, die nach dem erfolgen. Hinsichtlich des Zeitpunkts der Minder- und Mehrabführungen ist dabei auf das Ende des Wirtschaftsjahres der Organgesellschaft abzustellen (§ 34 Absatz 6e Satz 6 KStG). Noch bestehende Ausgleichsposten für organschaftliche Minder- und Mehrabführungen, die nach Maßgabe des § 14 Absatz 4 KStG in der am geltenden Fassung in der Steuerbilanz gebildet wurden, sind in dem Wirtschaftsjahr aufzulösen, das nach dem endet (§ 34 Absatz 6e Satz 7 KStG). Im Falle voneinander abweichender Wirtschaftsjahre von Organträger und Organgesellschaft ist darauf abzustellen, ob die Minder- oder Mehrabführungen bei der Organgesellschaft noch der Regelung des § 14 Absatz 4 KStG a. F. (§ 34 Absatz 6e Satz 6 KStG) unterliegen. In einem solchen Fall sind die Ausgleichsposten erst zum Schluss des darauffolgenden Wirtschaftsjahres aufzulösen.

II. Behandlung von Minder- und Mehrabführungen

2In organschaftlicher Zeit verursachte Minderabführungen der Organgesellschaft sind wie eine Einlage durch den Organträger in die Organgesellschaft zu behandeln. Der Beteiligungsbuchwert der Organgesellschaft beim Organträger ist daher entsprechend zu erhöhen.

3In organschaftlicher Zeit verursachte Mehrabführungen der Organgesellschaft sind wie eine Einlagenrückgewähr der Organgesellschaft an den Organträger zu behandeln. Der Beteiligungsbuchwert der Organgesellschaft beim Organträger ist daher entsprechend zu verringern.

4Einlage und Einlagenrückgewähr sind nicht auf das Verhältnis der Beteiligung des Organträgers am Nennkapital der Organgesellschaft begrenzt.

Die A-GmbH (Organträger) hält eine Beteiligung i. H. v. 80 % an der B-GmbH (Organgesellschaft) zum Buchwert von 80. Die Voraussetzungen einer ertragsteuerlichen Organschaft sind erfüllt.

Im Jahr 01 kommt es bei der B-GmbH zu einer Mehrabführung von 20. Dies führt zu einer Verringerung des Beteiligungsbuchwerts der B-GmbH in der Bilanz der A-GmbH um 20 auf 60.

Im Jahr 02 kommt es bei der B-GmbH zu einer Minderabführung von 40. Dies führt zu einer Erhöhung des Beteiligungsbuchwerts der B-GmbH in der Bilanz der A GmbH um 40 auf 100.

5Eine Saldierung der Minder- und Mehrabführungen bei der Organgesellschaft ist nicht zulässig.

6Eine Saldierung der Minder- und Mehrabführungen beim Organträger ist beteiligungsbezogen zulässig, da Minder- und Mehrabführungen in dem Zeitpunkt als verursacht gelten, in dem das Wirtschaftsjahr der Organgesellschaft endet (§ 14 Absatz 4 Satz 4 KStG). Mehrabführungen mindern hierbei den Beteiligungsbuchwert in einem Wirtschaftsjahr erst dann, wenn die sich aus den Minderabführungen resultierenden Erhöhungen des Beteiligungsbuchwerts im gleichen Wirtschaftsjahr berücksichtigt wurden.

1. Steuerliche Auswirkungen

7Eine Minderabführung der Organgesellschaft an den Organträger führt zur buchtechnischen Erhöhung des Beteiligungsbuchwerts in der Steuerbilanz des Organträgers. Diese Erhöhung stellt für den Organträger einen einkommensneutralen Vorgang dar. Der Ertrag, der sich aus der buchtechnischen Erhöhung des Beteiligungsbuchwerts ergibt, ist außerbilanziell zu korrigieren.

8Eine Mehrabführung der Organgesellschaft an den Organträger führt zur buchtechnischen Minderung des Beteiligungsbuchwerts in der Steuerbilanz des Organträgers. Diese Minderung stellt für den Organträger bis zu einem Beteiligungsbuchwert von 0 einen einkommensneutralen Vorgang dar. Der Aufwand, der durch die buchtechnische Minderung des Beteiligungsbuchwerts entsteht ist, ist außerbilanziell zu korrigieren.

9Die Bilanzierung eines negativen Buchwerts infolge einer Mehrabführung ist ausgeschlossen.

10Ist eine Personengesellschaft Organträger, ermittelt sich der dem einzelnen Mitunternehmer zuzurechnende Beteiligungsbuchwert aus dem anteiligen Buchwert in der Gesamthandsbilanz zuzüglich bzw. abzüglich etwaiger Mehr- oder Minderbuchwerte aus den jeweiligen Ergänzungsbilanzen. Die Minder- und Mehrabführungen sind nach dem allgemeinen Gewinnverteilungsschlüssel zu verteilen.

11Übersteigen die Mehrabführungen der Organgesellschaft an den Organträger die Summe aus Beteiligungsbuchwert und Minderabführungen, so ist ein veräußerungsähnlicher Ertrag aus der Beteiligung zu berücksichtigen, und zwar in Höhe des übersteigenden Betrages (§ 34 Absatz 6e Satz 9 und 10 KStG). Auf diesen veräußerungsähnlichen Ertrag sind die Regelungen des § 8b KStG bzw. § 3 Nummer 40 und § 3c Absatz 2 EStG entsprechend anzuwenden (vgl. § 34 Absatz 6e Satz 10 KStG).

Im Wirtschaftsjahr 03 kommt es zu einer Mehrabführung der B-GmbH an die A-GmbH von 130. Dies führt grundsätzlich zu einer Verringerung des Beteiligungsbuchwerts an der B-GmbH um 130.

Da zum Schluss des Wirtschaftsjahres 03 und vor Berücksichtigung der Mehrabführungen der Beteiligungsbuchwert für die Anteile an der B-GmbH 100 betragen hat, vermindert sich dieser in der Steuerbilanz auf 0, da ein negativer Beteiligungsbuchwert nicht möglich ist. Der übersteigende Betrag von 30 stellt bei der A-GmbH einen veräußerungsähnlichen Ertrag dar, der unter entsprechender Anwendung der Regelung des § 8b Absatz 2 KStG außerbilanziell zu korrigieren ist. In Höhe von 5 % dieses steuerfreien Betrags erfolgt nach § 8b Absatz 3 Satz 1 KStG eine außerbilanzielle Zurechnung pauschal nichtabziehbarer Betriebsausgaben.

2. Rücklage nach § 34 Absatz 6e KStG

12Mit dem Wechsel von der Ausgleichspostenmethode zur Einlagelösung liegt nach der Übergangsregelung des § 34 Absatz 6e Satz 9 und 10 KStG ein veräußerungsähnlicher Ertrag insoweit vor, als die passiven Ausgleichsposten die Summe aus dem Beteiligungsbuchwert und den aktiven Ausgleichsposten übersteigen. Einlagen, die im Laufe des Wirtschaftsjahres getätigt werden, erhöhen den Beteiligungsbuchwert in der Steuerbilanz des Organträgers vor der Verrechnung mit den Ausgleichsposten. Auf den veräußerungsähnlichen Ertrag sind § 8b KStG bzw. § 3 Nummer 40 und § 3c Absatz 2 EStG anzuwenden (vgl. § 34 Absatz 6e Satz 10 KStG). Die Anwendung der Übergangsregelung in § 34 Absatz 6e Satz 9 und 10 KStG erfolgt als letzter Geschäftsvorfall in der Steuerbilanz.

13Dieser veräußerungsähnliche Ertrag kann in der Steuerbilanz des Organträgers in eine den Gewinn mindernde Rücklage nach § 34 Absatz 6e Satz 11 ff. KStG eingestellt werden.

a. Bildung der Rücklage

14Nimmt der Organträger das Wahlrecht zur Bildung einer Rücklage in Anspruch, so ist diese Rücklage in der ersten Steuerbilanz desjenigen Wirtschaftsjahres zu bilden, das nach dem endet. Im Falle der Anwendbarkeit von Rn. 1 letzter Satz ist die Rücklage entsprechend später zu bilden.

15Die Bildung der Rücklage ist bis zur Höhe des veräußerungsähnlichen Ertrags (vgl. Rn. 11) zulässig. Eine Bildung in geringerer Höhe ist möglich.

16Im Fall der Bildung einer Rücklage ist § 8b KStG bzw. § 3 Nummer 40 und § 3c Absatz 2 EStG nicht auf den in die Rücklage eingestellten Ertrag anzuwenden (vgl. § 34 Absatz 6e Satz 12 KStG).

17Eine Rücklage kann auch dann gebildet werden, wenn das Wirtschaftsjahr der Organgesellschaft von dem des Organträgers abweicht.

18Gleiches gilt, wenn die Organschaft bereits vor dem beendet wurde.

b. Auflösung der Rücklage

19Die Rücklage ist im Wirtschaftsjahr ihrer Bildung sowie in den folgenden neun Wirtschaftsjahren zu jeweils einem Zehntel gewinnerhöhend aufzulösen. Ein Wahlrecht in Bezug auf den Zeitraum der Auflösung besteht nicht.

20Die jährlichen Auflösungsbeträge der Rücklage unterliegen als veräußerungsähnliche Erträge jeweils der Besteuerung nach § 8b KStG bzw. § 3 Nummer 40 und § 3c Absatz 2 EStG (vgl. § 34 Absatz 6e Satz 16 KStG).

21Wird die Beteiligung des Organträgers an der Organgesellschaft vollständig veräußert oder kommt es zu einem Vorgang, der einer vollständigen Veräußerung gleichgestellt ist (z. B. Entnahme oder Übertragung in Sonderbetriebsvermögen), so ist die zu diesem Zeitpunkt noch bestehende Rücklage vollständig aufzulösen (§ 34 Absatz 6e Satz 14 f. KStG). Wird die Beteiligung des Organträgers an der Organgesellschaft teilweise veräußert, so ist die Rücklage entsprechend anteilig aufzulösen. Dies gilt unabhängig vom Fortbestand der Organschaft. Sofern mehrere mittelbare Beteiligungen oder eine unmittelbare und eine oder mehrere mittelbare Beteiligungen bestehen, ist für die Bestimmung des aufzulösenden Anteils der Rücklage auf das Verhältnis des veräußerten Anteils an den gesamten Stimmrechten der Organgesellschaft (mittelbar zzgl. unmittelbar) abzustellen.

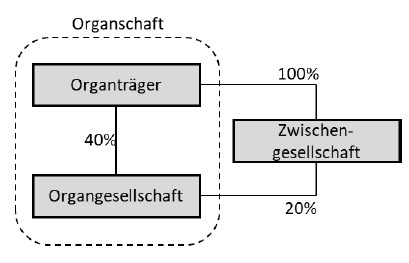

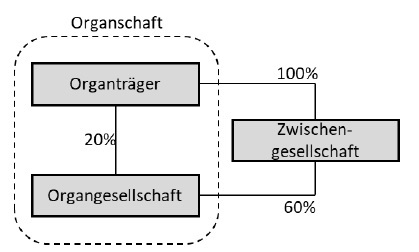

Der Organträger ist zu 40 % unmittelbar an der Organgesellschaft beteiligt. Weiterhin ist der Organträger zu 100 % an einer die Beteiligung vermittelnden Gesellschaft (im Folgenden: Zwischengesellschaft) beteiligt, die wiederum zu 20 % an der Organgesellschaft beteiligt ist.

Die finanzielle Eingliederung der Organgesellschaft in den Organträger ergibt sich erst nach Addition der mittelbaren und der unmittelbaren Beteiligung an der Organgesellschaft. Der Organträger ist hierbei mit 60 % (40 % unmittelbar zzgl. 20 % mittelbar) an den Stimmrechten der Organgesellschaft beteiligt.

Beim Organträger wurde im Zuge des Wechsels von der Ausgleichspostenmethode zur Einlagelösung eine den Gewinn mindernde Rücklage nach § 34 Absatz 6e Satz 11ff KStG i. H. v. 100 gebildet.

Im Falle einer hälftigen Veräußerung der unmittelbaren Beteiligung (Verbleib unmittelbare Beteiligung 20 %) ist die Rücklage i. H. v. 33,3 aufzulösen. Die Gesamtbeteiligung (mittelbar und unmittelbar) des Organträgers an der Organgesellschaft beträgt vor Veräußerung 60 % und nach Veräußerung 40 %. Demnach wurden 33,3 % der Gesamtbeteiligung veräußert und es sind damit auch 33,3 % der Rücklage aufzulösen.

22Die verdeckte Einlage der Beteiligung an der Organgesellschaft sowie die Auflösung der Organgesellschaft sind einer Veräußerung der Beteiligung des Organträgers an der Organgesellschaft gleichgestellt.

23Da Umwandlungen und Formwechsel des Organträgers ertragsteuerlich Veräußerungsvorgänge darstellen (vgl. Randnr. 00.02 des UmwStE – BStBl 2011 I S. 1314), ist auch hier eine im Betriebsvermögen des übertragenden Rechtsträgers enthaltene Rücklage nach § 34 Absatz 6e Satz 11 KStG (ggf. anteilig; siehe Rn. 21) aufzulösen.

24Bei Beendigung der Organschaft muss die Rücklage nicht aufgelöst werden.

c. Rücklage bei Personengesellschaften als Organträger

25Ist eine Personengesellschaft Organträger, so ist die Rücklage nach § 34 Absatz 6e Satz 11 KStG in der Gesamthandsbilanz der Personengesellschaft zu bilden. Das Wahlrecht zur Bildung der Rücklage ist gesellschaftsbezogen auszuüben.

III. Steuerliches Einlagekonto (§ 27 KStG)

26Minderabführungen erhöhen und Mehrabführungen mindern das steuerliche Einlagekonto einer Organgesellschaft, wenn sie ihre Ursache in organschaftlicher Zeit haben. Mehrabführungen mindern dabei das steuerliche Einlagekonto vorrangig vor anderen Leistungen (§ 27 Absatz 6 Satz 2 KStG) und führen zu einem Direktzugriff auf dessen Bestand (§ 27 Absatz 1 Satz 3 KStG). Mehrabführungen können zum Entstehen oder zu einer Erhöhung eines negativen Bestands des steuerlichen Einlagekontos führen (§ 27 Absatz 1 Satz 4 2. Halbsatz KStG).

Zum Bilanzstichtag 31. Dezember des Wirtschaftsjahres 02 weist die B-GmbH ein steuerliches Eigenkapital von 200 und ein Nennkapital von 50 aus. Der auf den 31. Dezember des Wirtschaftsjahres 02 festgestellte Bestand des steuerlichen Einlagekontos beträgt 50. Folglich beläuft sich der zu diesem Zeitpunkt ermittelte ausschüttbare Gewinn auf 100 (steuerliches Eigenkapital 200 abzüglich der Summe aus Nennkapital 50 und steuerlichem Einlagenkonto 50).

Die im Wirtschaftsjahr 03 entstandene Mehrabführung von 130 führt in dieser Höhe, unabhängig von der Höhe des maßgeblichen ausschüttbaren Gewinns, zu einer Minderung des steuerlichen Einlagekontos. Der Bestand des steuerlichen Einlagekontos ist um 130 zu mindern und beträgt zum 31. Dezember des Wirtschaftsjahres 03 somit – 80 (50 – 130), sofern im Wirtschaftsjahr 03 keine Einlagen getätigt wurden.

IV. Mittelbare Organschaft

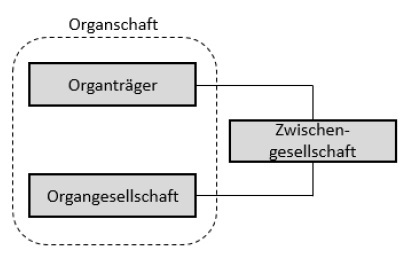

27Eine mittelbare Organschaft im Sinne dieses Schreibens liegt vor, wenn sich die finanzielle Eingliederung der Organgesellschaft in den Organträger

ausschließlich durch eine mittelbare Beteiligung des Organträgers an der Organgesellschaft über eine Zwischengesellschaft ergibt (Alternative 1) oder

durch die mittelbare Beteiligung über eine Zwischengesellschaft ergibt und darüber hinaus noch eine unmittelbare Beteiligung des Organträgers an der Organgesellschaft besteht (Alternative 2) oder

nur durch Addition einer unmittelbaren und einer mittelbaren Beteiligung über eine Zwischengesellschaft ergibt (Alternative 3).

28Ergibt sich die finanzielle Eingliederung der Organgesellschaft bereits durch eine unmittelbare Beteiligung des Organträgers an der Organgesellschaft, so sind die Rn. 29 bis 35 dieses Schreibens nicht anzuwenden – unabhängig davon, ob neben dieser unmittelbaren Beteiligung auch mittelbare Beteiligungen bestehen.

29Auch die Veräußerung der Beteiligung des Organträgers an der Zwischengesellschaft führt zur Auflösung der nach § 34 Absatz 6e Satz 11ff. KStG gebildeten Rücklage. Im Falle einer nur teilweisen Veräußerung ist die Rücklage entsprechend anteilig aufzulösen (Rn. 21 gilt sinngemäß). Dies gilt unabhängig vom Fortbestand der Organschaft.

1. Finanzielle Eingliederung nach Alternative 1

30Im Falle einer ausschließlich mittelbaren Organschaft über eine Zwischengesellschaft sind die bilanziellen Folgen der Einlagen sowie der Einlagenrückgewähr aufgrund einer organschaftlich verursachten Minder- oder Mehrabführung bilanztechnisch auf jeder Beteiligungsstufe nachzuvollziehen – unabhängig vom Bestehen einer Organschaft mit der Zwischengesellschaft.

31In organschaftlicher Zeit verursachte Minderabführungen der Organgesellschaft sind wie eine Einlage durch den Organträger in die Organgesellschaft zu behandeln (vgl. Rn. 2). Sie führen zu einer Erhöhung sowohl des Beteiligungsbuchwerts der Organgesellschaft bei der Zwischengesellschaft als auch des Beteiligungsbuchwerts der Zwischengesellschaft beim Organträger. Rn. 10 ist hierbei auch auf die Zwischengesellschaft anzuwenden. Zudem ist das steuerliche Einlagekonto sowohl bei der Organgesellschaft (vgl. Rn. 25) als auch bei der Zwischengesellschaft, sofern die Zwischengesellschaft eine Körperschaft im Sinne des § 27 KStG ist, entsprechend zu erhöhen.

32In organschaftlicher Zeit verursachte Mehrabführungen sind wie eine Einlagenrückgewähr der Organgesellschaft an den Organträger zu behandeln (vgl. Rn. 3). Sie führen zu einer Verringerung sowohl des Beteiligungsbuchwerts der Organgesellschaft bei der Zwischengesellschaft als auch des Beteiligungsbuchwerts der Zwischengesellschaft beim Organträger. Die Rn. 9 und 10 sind hierbei auch auf die Zwischengesellschaft anzuwenden. Zudem ist das steuerliche Einlagekonto sowohl bei der Organgesellschaft (vgl. Rn. 25) als auch bei der Zwischengesellschaft, sofern die Zwischengesellschaft eine Körperschaft im Sinne des § 27 KStG ist und eine Einlagenrückgewähr leisten kann, durch Direktzugriff nach § 27 Absatz 1 Satz 3 KStG entsprechend zu mindern.

33Ist die Zwischengesellschaft nicht im Inland ansässig, gilt im Verhältnis der inländischen Organgesellschaft zu einer ausländischen Zwischengesellschaft die Mehrabführung als Einlagenrückgewähr der Organgesellschaft an die Zwischengesellschaft. Diese Mehrabführung mindert bei der Zwischengesellschaft den Beteiligungsansatz für die Organgesellschaft. Hierbei wird für steuerliche Zwecke die Weiterleitung der Mehrabführung von der ausländischen Zwischengesellschaft an den inländischen Organträger fingiert. Diese fingierte Weiterleitung gilt bei einer Körperschaft im Sinne des § 27 KStG als Leistung im Sinne des § 27 Absatz 8 Satz 3 KStG. Auf einen Antrag nach § 27 Absatz 8 KStG zur gesonderten Feststellung einer Einlagenrückgewähr in Höhe des an den Organträger weitergeleiteten Mehrbetrages kann hierbei aus Vereinfachungsgründen verzichtet werden.

2. Finanzielle Eingliederung nach Alternative 2 oder Alternative 3

34Ergibt sich die finanzielle Eingliederung der Organgesellschaft in den Organträger durch eine mittelbare Beteiligung über eine Zwischengesellschaft und besteht darüber hinaus noch eine unmittelbare Beteiligung des Organträgers an der Organgesellschaft (Alternative 2) oder ergibt sich eine solche erst durch Addition einer unmittelbaren Beteiligung des Organträgers an der Organgesellschaft und einer mittelbaren Beteiligung an der Organgesellschaft über eine Zwischengesellschaft (Alternative 3), so sind Minder- und Mehrabführungen der Organgesellschaft auf beide Beteiligungsstränge im Verhältnis der Höhe der unmittelbaren Beteiligung des Organträgers an den Stimmrechten der Organgesellschaft und der Höhe der mittelbaren Beteiligung der Zwischengesellschaft an den Stimmrechten der Organgesellschaft aufzuteilen.

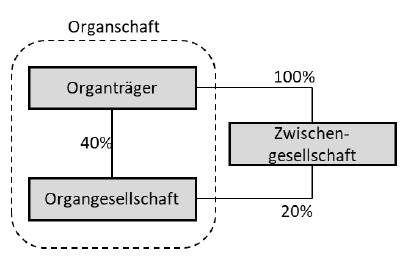

Der Organträger ist zu 40 % unmittelbar an der Organgesellschaft beteiligt. Weiterhin ist der Organträger zu 100 % an der Zwischengesellschaft beteiligt, die wiederum zu 20 % an der Organgesellschaft beteiligt ist. Die finanzielle Eingliederung der Organgesellschaft in den Organträger ergibt sich erst durch Addition der mittelbaren und der unmittelbaren Beteiligung des Organträgers an der Organgesellschaft. Der Organträger ist hierbei mit 60 % (40 % unmittelbar zzgl. 20 % mittelbar) an der Organgesellschaft beteiligt.

Kommt es nun zu Minder- und/oder Mehrabführungen der Organgesellschaft an den Organträger, so sind diese anhand der Beteiligungsquote aufzuteilen. Sie wirken sich hier auf den Buchwert der Organgesellschaft beim Organträger in Höhe von 66,67 % und über die Beteiligungsstruktur der Zwischengesellschaft in Höhe von 33,33 % aus. Für die steuerlichen Einlagekonten gilt Entsprechendes.

Abwandlung Beispiel 5:

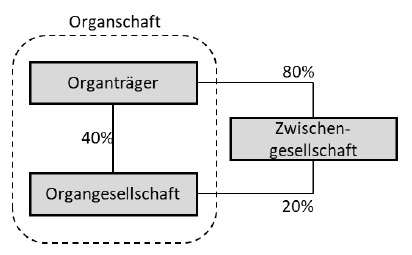

Der Organträger ist zu 40 % unmittelbar an der Organgesellschaft beteiligt. Weiterhin ist der Organträger zu 80 % an der Zwischengesellschaft beteiligt, die wiederum zu 20 % an der Organgesellschaft beteiligt ist. Die finanzielle Eingliederung der Organgesellschaft in den Organträger ergibt sich erst durch Addition der mittelbaren und der unmittelbaren Beteiligung des Organträgers an der Organgesellschaft. Der Organträger ist hierbei mit 56 % (40 % unmittelbar zzgl. 20 % von 80 % = 16 % mittelbar) an den Stimmrechten der Organgesellschaft beteiligt.

Kommt es nun zu Minder- und/oder Mehrabführungen der Organgesellschaft an den Organträger, so sind diese anhand der Beteiligungsquote aufzuteilen. Sie wirken sich hier auf den Buchwert der Organgesellschaft beim Organträger in Höhe von 71 % und über die Beteiligungsstruktur der Zwischengesellschaft in Höhe von 29 % aus. Für die steuerlichen Einlagekonten gilt Entsprechendes.

35Die Minder- und/oder Mehrabführungen sind auch dann anhand der Beteiligungsquote (vgl. Rn. 35) aufzuteilen, wenn sich die finanzielle Eingliederung der Organgesellschaft in den Organträger bereits durch die mittelbare Beteiligung über eine Zwischengesellschaft ergibt und darüber hinaus auch eine unmittelbare Beteiligung des Organträgers an der Organgesellschaft besteht. Auch hier gelten die Grundsätze der mittelbaren Organschaft, das heißt, es ist eine Aufteilung der Minder- und Mehrabführung anhand der Beteiligungsquote vorzunehmen.

Der Organträger ist zu 20 % unmittelbar an der Organgesellschaft beteiligt. Weiterhin ist der Organträger zu 100 % an der Zwischengesellschaft beteiligt, die wiederum zu 60 % an der Organgesellschaft beteiligt ist. Der Organträger ist somit mit 80 % (20 % unmittelbar zzgl. 60 % mittelbar) an den Stimmrechten der Organgesellschaft beteiligt. Die finanzielle Eingliederung der Organgesellschaft in den Organträger ergibt sich allerdings bereits durch die 60 %ige Beteiligung der Zwischengesellschaft an der Organgesellschaft. Die unmittelbare Beteiligung des Organträgers an der Organgesellschaft von 20 % ist hier daher nicht maßgeblich.

Kommt es zu Minder- und/oder Mehrabführungen der Organgesellschaft an den Organträger, so sind diese anhand der Beteiligungsquote aufzuteilen. Sie wirken sich auf den Buchwert der Organgesellschaft beim Organträger in Höhe von 25 % und über die Beteiligungsstruktur der Zwischengesellschaft in Höhe von 75 % aus. Für die steuerlichen Einlagekonten gilt Entsprechendes.

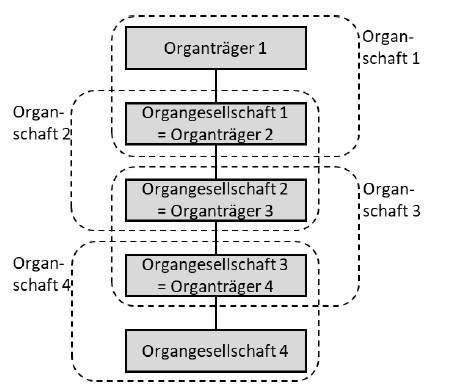

V. Kettenorganschaft

36Im Fall einer Kettenorganschaft sind bei der Umstellung auf die Einlagelösung die bestehenden Ausgleichsposten auf allen Beteiligungsebenen aufzulösen. Auf Ebene derjenigen Gesellschaften, die zugleich Organträger und Organgesellschaft sind, ist § 15 Satz 1 Nummer 2 Satz 1 KStG anzuwenden. Die Rechtsfolgen des § 34 Absatz 6e Satz 10 KStG treten somit erst auf der Ebene des obersten Organträgers (im Schaubild Organträger 1) ein.

37Die in Rn. 36 dargestellten Grundsätze gelten auch im Falle künftiger Mehrabführungen.

BMF v. - IV C 2 - S 2770/19/10004: 007

Auf diese Anweisung wird Bezug genommen in folgenden Verwaltungsanweisungen:

Fundstelle(n):

BStBl 2022 I Seite 1412

DStR 2022 S. 2104 Nr. 41

DStR-Aktuell 2022 S. 10 Nr. 40

FR 2022 S. 1007 Nr. 21

GmbH-StB 2022 S. 351 Nr. 11

KoR 2022 S. 484 Nr. 11

WAAAJ-23422