Arbeitshilfe: Liebhaberei bei kleinen PV-Anlagen und vergleichbaren BHKW – Checkliste

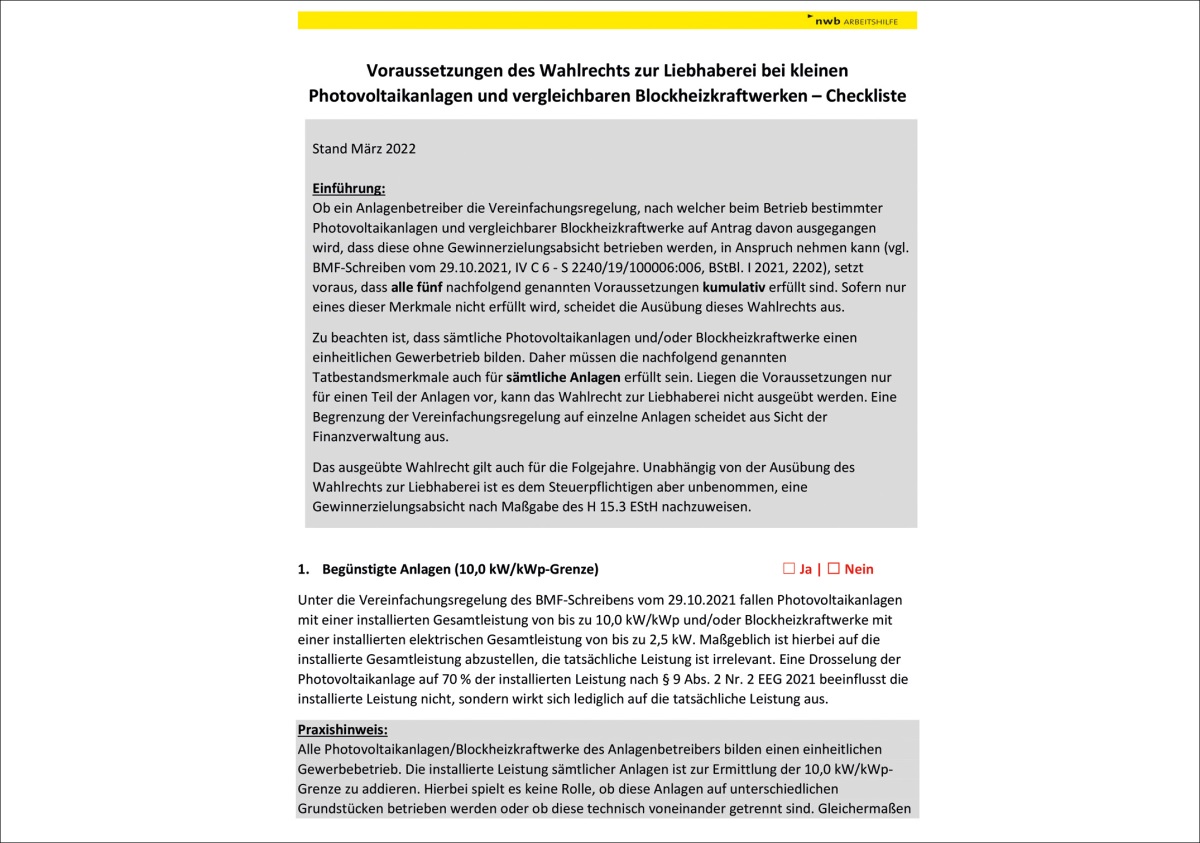

Ob ein Anlagenbetreiber die Vereinfachungsregelung, nach welcher beim Betrieb bestimmter Photovoltaikanlagen und vergleichbarer Blockheizkraftwerke auf Antrag davon ausgegangen wird, dass diese ohne Gewinnerzielungsabsicht betrieben werden, in Anspruch nehmen kann (vgl. , NWB YAAAH-93706, BStBl 2021 I S. 2202; vgl. dazu Moorkamp, StuB 2021 S. 920, NWB LAAAH-95472), setzt voraus, dass alle fünf nachfolgend genannten Voraussetzungen kumulativ erfüllt sind. Sofern nur eines dieser Merkmale nicht erfüllt wird, scheidet die Ausübung dieses Wahlrechts aus (vgl. ausführlich zur Besteuerung von Photovoltaikanlagen Zieglmaier/Heyd, Beilage zu StuB 8/2022 S. 1, NWB DAAAI-58462).

Zu beachten ist, dass sämtliche Photovoltaikanlagen und/oder Blockheizkraftwerke einen einheitlichen Gewerbebetrieb bilden. Daher müssen die nachfolgend genannten Tatbestandsmerkmale auch für sämtliche Anlagen erfüllt sein. Liegen die Voraussetzungen nur für einen Teil der Anlagen vor, kann das Wahlrecht zur Liebhaberei nicht ausgeübt werden. Eine Begrenzung der Vereinfachungsregelung auf einzelne Anlagen scheidet aus Sicht der Finanzverwaltung aus.

Das ausgeübte Wahlrecht gilt auch für die Folgejahre. Unabhängig von der Ausübung des Wahlrechts zur Liebhaberei ist es dem Stpfl. aber unbenommen, eine Gewinnerzielungsabsicht nach Maßgabe des H 15.3 EStH nachzuweisen.

Mit der NWB Checkliste können Sie Schritt für Schritt prüfen, ob alle erforderlichen Voraussetzungen gegeben sind.

Mit den ausgewiesenen Checkboxen können Sie die Prüfung zugleich direkt dokumentieren.

Die ergänzenden Hinweise unterstützen Sie zusätzlich bei der Beurteilung des jeweiligen Einzelfalls.

Diese Arbeitshilfe finden Sie unter NWB GAAAI-58717.

Fundstelle(n):

StuB 9/2022 Seite 3

PAAAI-60544