Änderung des Anwendungserlasses zur Abgabenordnung (AEAO)

Bezug: BStBl 2021 I S. 2156

Bezug:

Bezug: BStBl 2020 II S. 31

Bezug: BStBl 2021 II S. 712

Bezug: BStBl 2019 II S. 782

Bezug: BStBl 2021 II S. 835

Bezug: BStBl 2019 II S. 790

Bezug: BStBl 2019 II S. 301

Bezug: BStBl 2021 II S. 739

Bezug: BStBl 2021 II S. 931

Unter Bezugnahme auf das Ergebnis der Erörterung mit den obersten Finanzbehörden der Länder wird der Anwendungserlass zur Abgabenordnung vom (BStBl 2014 I S. 290), der zuletzt durch das (BStBl 2021 I S. 2156) geändert worden ist, mit sofortiger Wirkung wie folgt geändert:

Der AEAO zu § 17 wird wie folgt gefasst:

„AEAO zu § 17 - Örtliche Zuständigkeit:

Für die örtliche Zuständigkeit gilt der Grundsatz der Gesamtzuständigkeit, d. h. die Zuständigkeit umfasst grundsätzlich alle Verwaltungstätigkeiten der Finanzbehörde, die sich aus dem gesamten Besteuerungsverfahren ergeben (Festsetzung, Rechtsbehelfsverfahren, Erhebung und Vollstreckung), vgl. , BStBl 2020 II S. 31, und vom , III R 36/19, BStBl 2021 II S. 712.

Zur mehrfachen örtlichen Zuständigkeit Hinweis auf §§ 25 und 28 AO. Neben den Vorschriften im Dritten Abschnitt bestehen Sonderregelungen über die örtliche Zuständigkeit z. B. in den §§ 195, 367, 388 AO sowie in Einzelsteuergesetzen.

Wegen der Folgen der Verletzung von Vorschriften über die örtliche Zuständigkeit Hinweis auf § 125 Abs. 3 Nr. 1 und § 127 AO.“

Im letzten Spiegelstrich der Nummer 7 des AEAO zu § 30 wird der Punkt am Ende durch ein Semikolon ersetzt und es werden folgende Spiegelstriche angefügt:

„- § 32a Staatsangehörigkeitsgesetz;

- § 4 Abs. 1 Satz 2 Wettbewerbsregistergesetz.“

Der AEAO zu § 51 wird wie folgt geändert.

In der Nummer 6 wird folgender neuer Absatz 2 eingefügt:

„Die unbeschränkte Körperschaftsteuerpflicht einer Stiftung von Todes wegen beginnt, unabhängig vom Zeitpunkt der zivilrechtlichen Anerkennung, bereits mit dem Tode des Stifters. Die Ausdehnung einer solchen Rückwirkungsfiktion auf die Steuerbegünstigung nach §§ 51 ff. AO kommt aber nicht in Betracht (, BStBl 2019 II S. 782). Eine Steuerbegünstigung ab dem Beginn der unbeschränkten Steuerpflicht ist damit nur möglich, falls zum Zeitpunkt des Todes des Stifters eine ordnungsgemäße Satzung vorliegt.“

In Absatz 1 der Nummer 7 wird in Satz 1 „i. d. F. des JStG 2009 vom (BGBl 2008 I S. 2794)“ gestrichen.

Der AEAO zu § 52 wird wie folgt geändert:

In Satz 1 der Nummer 1 werden die Worte „zugute kommt“ durch das Wort „zugutekommt“ ersetzt.

In Satz 1 des Absatzes 1 der Nummer 1.1 werden die Worte „zugute kommt“ durch das Wort „zugutekommt“ ersetzt.

In Satz 1 des Absatzes 2 der Nummer 1.1 werden die Worte „zugute kommt“ durch das Wort „zugutekommt“ ersetzt.

In Satz 1 des Absatzes 1 der Nummer 1.2 werden die Worte „zugute kommt“ durch das Wort „zugutekommt“ ersetzt.

In der Nummer 1.3.1.5 werden die Sätze 3 und 4 des Absatzes 1 gestrichen.

In der Nummer 1.3.1.7 wird Satz 2 des Absatzes 7 gestrichen.

Vor der Nummer 2 wird die Überschrift „Gemeinnützige Zwecke“ eingefügt.

In der Nummer 2.5 wird in Absatz 3 vor dem bisherigen Satz 1 folgender neuer Satz 1 eingefügt:

„Körperschaften, die nationale Minderheiten und Volksgruppen sowie die nachfolgenden Regionalsprachen fördern, können gemeinnützige Zwecke i. S. v. § 52 AO verfolgen.“

In der Nummer 3 Absatz 1 wird folgender Satz 2 eingefügt:

„Zur steuerbegünstigten Förderung des Freifunks vgl. Nr. 2 .7 des AEAO zu § 52.“

In der Nummer 3 Absatz 2 wird in Satz 3 die Angabe „(§ 52 Abs. 2 Satz 1 Nr. 1 AO)“ durch die Angabe „(§ 52 Abs. 2 Satz 1 Nr. 7 AO)“ersetzt.

In der Nummer 5 wird ein neuer Absatz 1 eingefügt:

„Der Träger einer Privatschule fördert mit dem Schulbetrieb nicht die Allgemeinheit, wenn die Höhe der Schulgebühren auch unter Berücksichtigung eines Stipendienangebots zur Folge hat, dass die Schülerschaft sich nicht mehr als Ausschnitt der Allgemeinheit darstellt (, BStBl 2021 S. 835).“

In Absatz 1 der Nummer 7 wird in Satz 2 das Wort „, IPSC-Schießen“ gestrichen.

In der Nummer 7 wird folgender neuer Absatz 2 eingefügt:

„Die Förderung des IPSC-Schießens (International Practical Shooting Confederation - IPSC) kann gemeinnützig sein (, BStBl II 2019, S. 790). Es ist dabei aber in jedem Einzelfall zu prüfen, ob nach dem konkret vorliegenden Sachverhalt bei Veranstaltungen des betreffenden IPSC-Vereins oder bei Wettkämpfen, zu denen der Verein seine Mitglieder entsendet, das Schießen auf Menschen simuliert wird, bzw. die beim IPSC-Schießen aufgebauten Szenarien als „Häuserkampf“ mit der Imitation eines Schusses auf Menschen interpretiert werden müssen. Liegt ein derartiger Sachverhalt vor, ist dem betreffenden IPSC-Verein der Status der Gemeinnützigkeit zu versagen bzw. abzuerkennen.“

In der Nummer 9 wird folgender neuer Absatz 1 eingefügt:

„Aus dem Begriff der politischen Bildung von § 52 Abs. 2 Nr. 7 AO (Förderung der Volksbildung) und Nr. 24 AO (allgemeine Förderung des demokratischen Staatswesens) ergibt sich kein eigenständiger steuerbegünstigter Zweck der Einflussnahme auf die politische Willensbildung und auf die Gestaltung der öffentlichen Meinung in beliebigen Politikbereichen im Sinne eines „allgemeinpolitischen Mandats“ (, BStBl 2019 II S. 301 und , BStBl 2021 II S. 739; Nr. 16 des AEAO zu § 52).“

Der bisherige Absatz 1 der Nummer 9 wird zu Absatz 2 und wie folgt gefasst:

„Eine steuerbegünstigte allgemeine Förderung des demokratischen Staatswesens ist nur dann gegeben, wenn sich die Körperschaft umfassend mit den demokratischen Grundprinzipien befasst und diese objektiv und neutral würdigt (, BStBl 2021 II S. 931). Ist hingegen Zweck der Körperschaft die politische Bildung, der es auf der Grundlage der Normen und Vorstellungen einer rechtsstaatlichen Demokratie um die Schaffung und Förderung politischer Wahrnehmungsfähigkeit und politischen Verantwortungsbewusstseins in geistiger Offenheit geht, liegt Volksbildung vor. Diese muss nicht nur in theoretischer Unterweisung bestehen, sie kann auch durch den Aufruf zu konkreter Handlung ergänzt werden. Politische Bildung ist nicht förderbar, wenn sie eingesetzt wird, um die politische Willensbildung und die öffentliche Meinung im Sinne eigener Auffassungen zu beeinflussen, z. B. durch einseitige Agitation oder unkritische Indoktrination (, BStBl 2000 II S. 200 und vom , V R 60/17, BStBl 2019 II S. 301).“

In Satz 1 der Nummer 15 werden die Worte „zugute kommt“ durch das Wort „zugutekommt“ ersetzt.

Die Nummer 16 wird wie folgt gefasst:

„16. Politik kein eigenständiger steuerbegünstigter Zweck

Politische Zwecke (Beeinflussung der politischen Meinungs- und Willensbildung, Gestaltung der öffentlichen Meinung oder Förderung politischer Parteien) zählen nicht zu den gemeinnützigen Zwecken i. S. d. § 52 AO (, BStBl 2019 II S. 301 und BFH-Beschlüsse vom , V R 14/20, BStBl 2021 II S. 739 und vom , V B 25/21 (AdV), BStBl 2021 II S. 931). Parteipolitische Betätigung ist immer unvereinbar mit der Gemeinnützigkeit (, BStBl 2017 II S. 1110).

Politische Betätigung als Mittel zur Verwirklichung satzungsmäßiger steuerbegünstigter Zwecke

Es ist einer steuerbegünstigten Körperschaft gleichwohl gestattet, auf die politische Meinungs- und Willensbildung und die Gestaltung der öffentlichen Meinung Einfluss zu nehmen, wenn dies der Verfolgung ihrer steuerbegünstigten Zwecke dient und parteipolitisch neutral bleibt (, BStBl 1984 II S. 844; vom , I R 11/88, BStBl 1989 II S. 391; vom , X R 13/15, BStBl 2017 II S. 1110; vom , V R 60/17, BStBl 2019 II S. 301; BFH-Beschlüsse vom , V R 14/20, BStBl 2021 II S. 739 und vom , V B 25/21 (AdV), a.a.O.).

Die Beschäftigung mit politischen Vorgängen muss im Rahmen dessen liegen, was das Eintreten für die steuerbegünstigten Zwecke und deren Verwirklichung erfordert. Zur Förderung der Allgemeinheit gehört die kritische öffentliche Information und Diskussion dann, wenn ein nach § 52 Abs. 2 AO begünstigtes Anliegen der Öffentlichkeit und auch Politikern nahegebracht werden soll (, BStBl 2019 II, S. 301; siehe aber zur Förderung der Volksbildung und der allgemeinen Förderung des demokratischen Staatswesens Nr. 9 des AEAO zu § 52). Unschädlich sind danach etwa die Einbringung von Fachwissen auf Aufforderung in parlamentarischen Verfahren oder gelegentliche Stellungnahmen zu tagespolitischen Themen im Rahmen der steuerbegünstigten Satzungszwecke. Eine derart dienende und damit ergänzende Einwirkung muss aber gegenüber der unmittelbaren Förderung des steuerbegünstigten Zwecks in den Hintergrund treten. Bei Verfolgung der eigenen satzungsmäßigen Zwecke darf die Tagespolitik nicht im Mittelpunkt der Tätigkeit der Körperschaft stehen.

Politische Betätigung außerhalb der satzungsmäßigen steuerbegünstigten Zwecke

In Anwendung des Verhältnismäßigkeitsprinzips (vgl. Nr. 6 des AEAO zu § 63) ist es nicht zu beanstanden, wenn eine steuerbegünstigte Körperschaft außerhalb ihrer Satzungszwecke vereinzelt zu tagespolitischen Themen Stellung nimmt (z. B. ein Aufruf eines Sportvereins für Klimaschutz oder gegen Rassismus).“

Der AEAO zu § 53 wird wie folgt geändert:

In Satz 5 der Nummer 5 wird nach dem Wort „Ausführungen“ das Wort „in“ eingefügt.

In Absatz 1 der Nummer 6 wird in Satz 2 das Wort „Einkunftsermittlung“ durch das Wort „Einkünfteermittlung“ ersetzt.

Der AEAO zu § 55 wird wie folgt geändert:

Die Nummer 2 wird wie folgt gefasst:

„2. Eine Eigengesellschaft einer juristischen Person des öffentlichen Rechts kann nach § 5 Abs. 1 Nr. 9 KStG und § 3 Nr. 6 Satz 1 GewStG steuerbegünstigt sein. Das gilt auch, soweit sie in die Erfüllung hoheitlicher Pflichtaufgaben der Trägerkörperschaft (z. B. Durchführung des bodengebundenen Rettungsdiensts) eingebunden ist. Sie verfolgt keine vordergründig eigennützigen Interessen ihres Gesellschafters.

Eine Steuerbegünstigung der Eigengesellschaft kommt aber grundsätzlich nur in Betracht, wenn die von ihr erbrachten Leistungen angemessen vergütet werden. Maßstab ist die Höhe des Entgelts, das von einem ordentlichen und gewissenhaften Geschäftsleiter auch mit einem Nichtgesellschafter als Auftraggeber vereinbart worden wäre. Dazu muss das Entgelt regelmäßig die Kosten ausgleichen und einen marktüblichen Gewinnaufschlag beinhalten (, BStBl 2016 II S. 68). Bei steuerbegünstigten Einrichtungen ist aufgrund der fehlenden Gewinnorientierung die Erhebung eines Gewinnaufschlags in der Regel nicht marktüblich. Dies gilt nicht für Leistungen der steuerbegünstigten Einrichtung aus einem steuerpflichtigen wirtschaftlichen Geschäftsbetrieb (§ 64 AO).“

In Absatz 2 der Nummer 6 werden in Satz 1 die Worte „zu dem“ durch das Wort „zum“ ersetzt.

In der Nummer 15 wird folgender neuer Satz 6 eingefügt:

„Das dem entgegenstehende , BStBl 1998 II S. 758 ist insoweit über den entschiedenen Einzelfall hinaus nicht anzuwenden.“

In Absatz 2 der Nummer 16 wird die Angabe „§ 58 Nrn. 1 und 2 AO“ durch die Angabe „§ 58 Nr. 1 AO“ ersetzt.

In der Nummer 23 wird Satz 1 wie folgt gefasst:

„Eine Unternehmergesellschaft i. S. d. § 5a Abs. 1 GmbHG ist gesetzlich verpflichtet, von ihrem um einen Verlustvortrag aus dem Vorjahr geminderten Jahresüberschuss bis zum Erreichen des Stammkapitals von 25.000 € mindestens 25 % in eine gesetzliche Rücklage einzustellen (§ 5a Abs. 3 GmbHG).“

Nach Absatz 2 der Nummer 25 werden folgende neue Absätze 3 und 4 eingefügt:

„Zur Feststellung von Mittelfehlverwendungen i. S. v. § 55 Abs. 1 Nr. 3 AO durch überhöhte Vergütungen an den Geschäftsführer einer gemeinnützigen Körperschaft ist ein Fremdvergleich anzustellen. Dabei sind die Grundsätze der vGA zu berücksichtigen. „Unverhältnismäßig“ in § 55 Abs. 1 Nr. 3 AO hat im Grundsatz dieselbe Bedeutung wie „unangemessen“ im Bereich der vGA gemäß § 8 Abs. 3 Satz 2 KStG. Zur Feststellung einer vGA durch überhöhte Vergütungen eines Gesellschafter-Geschäftsführers kann die Vergütung entweder mit den Entgelten verglichen werden, die Geschäftsführer oder Arbeitnehmer des betreffenden Unternehmens beziehen (interner Fremdvergleich) oder mit den Entgelten, die unter gleichen Bedingungen an Fremdgeschäftsführer anderer Unternehmen gezahlt werden (externer Fremdvergleich). Maßstab des externen Fremdvergleichs können dabei auch die für vergleichbare Tätigkeiten von Wirtschaftsunternehmen gewährten Vergütungen sein.

Da nicht nur ein bestimmtes Gehalt als „angemessen“ angesehen werden kann, sondern der Bereich des Angemessenen sich auf eine gewisse Bandbreite erstreckt, sind unangemessen nur diejenigen Bezüge, die den oberen Rand dieser Bandbreite übersteigen. Eine nur geringfügige Überschreitung der Angemessenheitsgrenze begründet noch keine vGA; diese liegt erst bei einem „krassen Missverhältnis“ der Gesamtvergütung vor. Dies ist jedenfalls dann anzunehmen, wenn die Angemessenheitsgrenze um mehr als 20 % überschritten wird (, BStBl 2021 II S. 55).“

Nach Absatz 2 der Nummer 26 wird folgender neuer Absatz 3 eingefügt:

„Das Vermögen einer Körperschaft, das vor dem Eintritt in die Steuerbegünstigung nach §§ 51 ff. AO angesammelt wurde, unterliegt ebenso der Vermögensbindung des § 55 Abs. 1 Nr. 4 AO wie das Vermögen, welches seit dem Eintritt in die Steuerbegünstigung gebildet wurde.

Der AEAO zu § 56 wird wie folgt geändert:

In der Nummer 1 Satz 3 werden die Worte „aus der Sicht des Gemeinnützigkeitsrechts“ durch das Wort „gemeinnützigkeitsrechtlich“ ersetzt.

In Nummer 1 Satz 6 wird das Wort „Mittelbeschaffungskörperschaften“ durch das Wort „Förderkörperschaften“ ersetzt.

In Nummer 1 Satz 6 werden die Worte „im Rahmen“ durch das Wort „in“ und die Worte „als erfüllt anzusehen“ durch das Wort „erfüllt“ ersetzt.

Der AEAO zu § 57 wird wie folgt geändert:

In Absatz 2 der Nummer 5 werden in Satz 2 nach dem Wort „Dienstleistungen“ die Worte „und Warenlieferungen“ eingefügt.

Nach Absatz 1 der Nummer 8 wird folgender neuer Absatz 2 eingefügt:

„Bei mehreren Kooperationspartnern genügt es, wenn diese anhand der Satzung konkret nachvollziehbar sind, beispielsweise bei einer Kooperation innerhalb eines Konzern- oder Unternehmensverbundes durch Bezeichnung des Konzerns oder des Unternehmensverbundes. Eine namentliche Benennung der einzelnen Kooperationspartner muss sich dann aus einer Aufstellung ergeben, die der Finanzverwaltung bei Beginn der Kooperation und bei Änderung der Kooperationspartner zusätzlich zur Satzung vorzulegen ist.“

Nach der Nummer 8 wird folgende neue Nummer 9 eingefügt:

„9. Das planmäßige Zusammenwirken kann bereits vor der zivilrechtlichen Wirksamkeit (in der Regel Registereintragung oder Anerkennung/Genehmigung) bei den kooperierenden Körperschaften erfolgen, wenn darüber ein wirksamer Organbeschluss vorliegt, das Verfahren zum Eintritt der zivilrechtlichen Wirksamkeit eingeleitet wurde und diese später auch eintritt. Die zivilrechtliche Wirksamkeit muss aber grundsätzlich zumindest bei der Körperschaft vorliegen, die sich auf § 57 Absatz 3 AO beruft. Bei Neugründungsfällen siehe Nr. 4 des AEAO zu § 60a.“

Die bisherigen Nummern 9 bis 15 werden zu den neuen Nummern 10 bis 16.

In der neuen Nummer 12 Satz 4 wird die Angabe „(vgl. Nr. 13 des AEAO zu § 57 Abs. 4 AO)“ durch die Angabe „(vgl. Nr. 14 des AEAO zu § 57 Abs. 4)“ ersetzt.

In der neuen Nummer 16 werden in Satz 2 nach der Angabe „§ 57 Abs. 3 AO“ die Worte „oder einer Dienstleistungserbringung, Nutzungsüberlassung oder Warenlieferung nach § 58 Nr. 1 AO“ eingefügt.

Der AEAO zu § 58 wird wie folgt geändert:

Satz 3 der Nummer 1 wird wie folgt gefasst:

„Auch Nutzungsüberlassungen, Warenlieferungen und die Erbringung von Dienstleistungen unterfallen dem Begriff der Mittel.“

In Nummer 1 Satz 4 werden die Worte „Nutzungsüberlassungen oder Erbringung von Dienstleistungen“ durch das Wort „diese “ ersetzt.

In Absatz 1 der Nummer 7 werden in Satz 1 nach den Worten „Nutzungen überlassen“ die Worte „ , Waren geliefert“ und nach dem Wort „Nutzungen“ das Wort „ , Warenlieferungen“ eingefügt.

In Absatz 2 der Nummer 7 wird in Satz 1 nach dem Wort „Nutzungsüberlassungen“ das Wort „ , Warenlieferungen“ eingefügt.

In Nummer 8 Absatz 3 wird folgender neuer Satz 2 eingefügt:

„In den Fällen des § 57 Abs. 4 AO, siehe Nrn. 14 und 15 des AEAO zu § 57 Abs. 4.“

In Nummer 14 wird in Satz 1 die Angabe „Nr. 14 “ durch die Angabe „Nr. 15 “ ersetzt.

In der Nummer 18 wird in Satz 1 die Angabe „§ 58 Nr. 3 bis 8 AO“ durch die Angabe „§ 58 Nrn. 3 bis 8 AO“ ersetzt.

In der Nummer 18 wird in Satz 2 nach der Angabe „§ 58 Nr. 1 AO“ die Angabe „(vgl. Nr. 7 des AEAO zu § 58 Nr. 1 ) “ eingefügt.

Der AEAO zu § 59 wird wie folgt geändert:

In der Nummer 1 wird in Satz 4 das Wort „Nichtzweckbetriebs“ durch das Wort „Nicht-Zweckbetriebs“ ersetzt.

In der Nummer 1 werden in Satz 5 die Worte „für andere Körperschaften oder juristische Personen des öffentlichen Rechts beschaffen (§ 58 Nr. 1 AO)“ durch die Worte „anderen Körperschaften oder juristischen Personen des öffentlichen Rechts zuwenden (§ 58 Nr. 1 Satz 4 AO)“ ersetzt.

In der Nummer 3 wird folgender neuer Satz 4 eingefügt:

„Der erste Prüfungszeitraum bei neu gegründeten steuerbegünstigten Körperschaften soll im Regelfall mindestens sechs Monate aber maximal 18 Monate betragen. Für im zweiten Halbjahr neu gegründete Körperschaften liegt somit ein jahresübergreifender Prüfungszeitraum vor.“

In Nummer 3 wird im neuen Satz 5 das Wort „Dabei“ durch die Worte „Bei der Überprüfung“ ersetzt.

Der AEAO zu § 60 wird wie folgt geändert:

In Absatz 2 der Nummer 2 wird Buchstabe a wie folgt gefasst:

„a) Bei Förderkörperschaften (§ 58 Nr. 1 Satz 4 AO) kann entgegen § 1 der Mustersatzung auf das Gebot der Unmittelbarkeit verzichtet werden (vgl. Nr. 1 des AEAO zu § 59).“

In Nummer 9 wird das Wort „Dezember “ durch die Angabe „12.“ ersetzt.

Der AEAO zu § 60a wird wie folgt geändert:

Satz 1 der Nummer 1 wird gestrichen.

Im bisherigen Satz 2 der Nummer 1 werden die Worte „Besteuerungsgrundlagen (§§ 179 ff. AO)“ durch die Worte „satzungsmäßigen Voraussetzungen nach § 60a AO“ ersetzt.

In der Nummer 4 Absatz 1 Satz 1 werden nach dem Wort „Voraussetzungen“ die Worte „in Neugründungsfällen“ eingefügt.

In der Nummer 7 wird folgender neuer Absatz 3 eingefügt:

„Da eine Änderung bei den für die Feststellung der satzungsmäßigen Voraussetzungen nach § 60a AO erheblichen Verhältnissen mit dem zivilrechtlichen Inkrafttreten (z. B. Eintragung in das Vereinsregister) eintritt, ist erst dann die Feststellung nach § 60a Abs. 4 AO aufzuheben (, BStBl 2021 II S. 3).“

In Satz 3 der Nummer 8 wird das Wort „Januar“ durch die Angabe „1.“ ersetzt.

In der Nummer 4 des AEAO zu § 61 werden die Worte „im Rahmen“ durch das Wort „innerhalb“ ersetzt.

Der AEAO zu § 62 wird wie folgt geändert:

In Satz 2 der Nummer 4 wird die Angabe „Nrn. 13 bis 17“ durch die Angabe „Nrn. 9 bis 11“ ersetzt.

In Satz 2 der Nummer 7 werden die Worte „dem Zweck der Beschaffung“ durch die Worte „innerhalb der Zweckverwirklichung der Weitergabe“ und das Wort „entspricht“ durch das Wort „erfolgt“ ersetzt.

In Satz 3 der Nummer 7 wird das Wort „beschafften“ durch das Wort „dafür vorgesehenen“ ersetzt.

Der AEAO zu § 63 wird wie folgt geändert:

In Absatz 1 der Nummer 4 wird folgender neuer Satz 2 eingefügt:

„Für Feststellungen nach § 60a AO wird auf § 60a Abs. 6 AO verwiesen.“

Es wird folgende neue Nummer 6 eingefügt:

„6. Da es sich beim Entzug der Gemeinnützigkeit nicht um eine Ermessensentscheidung der Finanzverwaltung handelt, stellen das Verhältnismäßigkeitsprinzip und der ihm innewohnende Bagatellvorbehalt ein unverzichtbares Korrektiv dar, um in Einzelfällen die einschneidende Rechtsfolge des Verlusts der Gemeinnützigkeit auszuschließen (, BStBl 2021 II S. 55). Geringfügige Verstöße, beispielsweise gegen das Mittelverwendungsgebot des § 55 AO, rechtfertigen daher nicht den Entzug der Gemeinnützigkeit.“

Der AEAO zu § 64 wird wie folgt geändert:

In Satz 3 der Nummer 3 werden die Worte „stellt keinen wirtschaftlichen Geschäftsbetrieb dar“ durch die Worte „führt nicht zu einem wirtschaftlichen Geschäftsbetrieb“ ersetzt und das Komma nach der Angabe „BStBl 2012 II S. 858“ gestrichen.

In Satz 5 der Nummer 3 werden die Worte „Sie stellt jedoch einen wirtschaftlichen Geschäftsbetrieb dar“ durch die Worte „Ein wirtschaftlicher Geschäftsbetrieb ist es dann“ ersetzt.

In Nummer 3 wird folgender neuer Absatz 2 eingefügt:

„Für Beteiligungen an steuerbegünstigten Kapitalgesellschaften in den Anwendungsfällen des § 57 Abs. 3 und 4 AO wird auf Nr. 12 des AEAO zu § 57 Abs. 3 und Nr. 14 des AEAO zu § 57 Abs. 4 verwiesen.“

In Nummer 4 wird folgender neuer Absatz 2 eingefügt:

„Vereinbarte Aushilfslöhne für Vereinsmitglieder müssen den Vermögensbereich des Vereins verlassen haben, um als Betriebsausgaben eines wirtschaftlichen Geschäftsbetriebs des Vereins berücksichtigt zu werden (, BStBl 1991 II S. 308). Bei bedingungslosem Verzicht vor Zufluss können die vereinbarten Aushilfslöhne nicht als Betriebsausgaben anerkannt werden. Von einem Abfluss der vereinbarten Aushilfslöhne der Vereinsmitglieder aus dem Vermögensbereich des Vereins ist auszugehen, wenn sich der Verzicht auf die Aushilfslöhne seinem wirtschaftlichen Gehalt nach als Verwendung zugeflossenen Einkommens erweist. Das ist nach dem vorgenannten BFH-Urteil z. B. der Fall, wenn die Vereinsmitglieder den Verzicht auf ihre Löhne gegenüber dem Verein mit der Bedingung verbunden haben, diese Geldbeträge einem Dritten zuzuwenden.“

In Satz 2 der Nummer 5 wird die Angabe „Nrn. 31 ff.“ durch die Angabe „Nrn. 32 ff.“ ersetzt.

In Satz 2 der Nummer 11 wird das Wort „sponsorbezogene“ durch das Wort „Sponsor-bezogene“ ersetzt.

In Satz 2 des Absatzes 4 der Nummer 13 wird das Wort „Arbeitsförderungsgesetzes“ durch die Angabe „SGB III“ ersetzt.

In Satz 2 der Nummer 29 wird nach dem Wort „Altmaterial“ „(Näheres zu Zahngold: siehe Nr. 12 des AEAO zu § 64 Abs. 1)“ eingefügt.

In der Nummer 33 wird folgender neuer Satz 3 eingefügt:

„Entsprechend begünstigte Werbemaßnahmen können aber auch passive Duldungsleistungen sein, indem beispielsweise eine steuerbegünstigte Körperschaft Standflächen an Unternehmen für deren eigene Werbezwecke vermietet (, BStBl 2019 II S. 654).“

In dem neuen Satz 4 der Nummer 33 werden die Worte „Dies gilt“ durch die Worte „Die vorstehenden Ausführungen gelten“ ersetzt.

In Absatz 2 der Nummer 35 wird das Wort „Wetter“ durch das Wort „Wettenden“ ersetzt.

Nach der Nummer 35 wird folgende neue Nummer 36 eingefügt:

„36. Nach § 64 Abs. 6 Nr. 3 AO kann bei der Besteuerung aus der Zweiten Fraktionierungsstufe der Blutspendedienste ein Gewinn von 15 % der Einnahmen zugrunde gelegt werden.

Einnahmen steuerbegünstigter Körperschaften aus der Weiterveräußerung von im Aphereseverfahren gewonnenen Blutbestandteilen der Ersten Fraktionierungsstufe zur weiteren Fraktionierung sind dem steuerpflichtigen wirtschaftlichen Geschäftsbetrieb zuzuordnen. § 64 Abs. 6 Nr. 3 AO findet in diesem Fall keine Anwendung.“

Die bisherigen Nummern 36 bis 39 werden zu den neuen Nummern 37 bis 40.

In Satz 3 der neuen Nummer 39 werden nach dem Wort „Geschäftsbetriebe“ die Worte „- unabhängig vom Zeitpunkt der steuerlichen Erfassung oder veranlagungszeitraumübergreifend -“ eingefügt.

In Satz 3 der Nummer 4 des AEAO zu § 65 wird nach der Angabe „BStBl 1994 II S. 573“ das Komma gestrichen.

In Satz 1 des Absatzes 2 der Nummer 2 des AEAO zu § 66 wird die Angabe „§ 62 Absatz 1 Nummern 1 und 2“ durch die Angabe „§ 62 Abs. 1 Nrn. 1 und 2 AO“ ersetzt.

Der AEAO zu § 67 wird wie folgt geändert:

In Satz 1 des Absatzes 1 wird das Wort „Krankenhausfinanzierungsgesetz“ durch die Angabe „KHG“ ersetzt.

In Satz 3 des Absatzes 2 wird nach der Angabe „BStBl 2015 II S. 123“ das Wort „und“ gestrichen und durch ein Semikolon ersetzt sowie nach der Angabe „BStBl 2018 II S. 672“ die Worte „und vom , V R 39/17, BStBl 2019 II S. 651“ eingefügt.

In Satz 1 des Absatzes 3 werden die Worte „unbeachtlich, wenn“ durch die Worte „nicht erforderlich, dass“ ersetzt.

In Absatz 3 wird folgender neuer Satz 2 eingefügt:

„Auch bei Leistungen, die ein Arzt im Rahmen seiner Nebentätigkeitserlaubnis und damit außerhalb seiner dienstvertraglichen Pflichten im Rahmen einer selbständigen Tätigkeit (Einkünfte nach § 18 EStG) erbringt und der vom Patienten erteilte Behandlungsauftrag durch den Arzt auf eigene Rechnung und auf eigenes Risiko erfüllt wird, sind die Leistungen sozialversicherungsrechtlich vom Versorgungsauftrag des Krankenhauses umfasst (, BStBl 2019 II S. 651).“

Der AEAO zu § 67a wird wie folgt geändert:

In Nummer 8 wird die Angabe „39“ durch die Angabe „34“ ersetzt.

Nach der Nummer 40 wird die Überschrift „Zu § 67a Abs. 4 AO“ und folgende neue Nummer 41 eingefügt:

„41. § 67a Abs. 4 AO ist eine spezielle, ab dem geltende Regelung für Organisationsleistungen von Sportdachverbänden, die die sportlichen Veranstaltungen ihrer Mitgliedsvereine organisatorisch ermöglicht. Hierunter fällt in aller Regel die Organisation des Ligaspielbetriebes durch den zuständigen Sportdachverband.

Danach sind organisatorische Leistungen eines Sportdachverbandes ein Zweckbetrieb, wenn an der sportlichen Veranstaltung überwiegend, d. h. zu mehr als 50%, Amateursportler teilnehmen.

Nicht zu den Amateuren gehören die sogenannten „Lizenzsportler“ einer Liga. So ist z. B. im Fußballsport Lizenzspieler, wer das Fußballspiel aufgrund eines mit einem Lizenzverein oder einer Kapitalgesellschaft geschlossenen schriftlichen Vertrages betreibt und durch Abschluss eines schriftlichen Lizenzvertrages mit dem Ligaverband zum Spielbetrieb zugelassen ist. Der Begriff des „Lizenzsportlers“ beschreibt also einen Status unabhängig von vereinbarten oder erhaltenen Zahlungen.

Nicht steuerbegünstigt sind organisatorische Leistungen, die überwiegend den Lizenzsportlern zugutekommen. Organisatorische Leistungen für den Verkauf von Speisen und Getränken sowie die Werbung sind ebenfalls nicht steuerbegünstigt.

Bei Sportarten mit Ligabetrieb sind alle sportlichen Veranstaltungen einer Liga, z. B. alle Spiele einer Saison, eine einheitliche sportliche Veranstaltung. Organisatorische Leistungen eines Sportdachverbandes können somit ligaweise dem Zweckbetrieb oder dem steuerpflichtigen wirtschaftlichen Geschäftsbetrieb zugeordnet werden, da die Zusammensetzung der spielberechtigten Sportler nach Amateur- und Lizenzspielern dem Dachverband bekannt ist.

Unberührt von der steuerbegünstigten Einstufung des Ligabetriebs auf Verbandsebene bleibt die steuerliche Behandlung der einzelnen Ligaspiele als sportliche Veranstaltung auf Ebene der beteiligten Sportvereine. Diese richtet sich nach § 67a Abs. 1 oder Abs. 3 AO.“

Der AEAO zu § 68 wird wie folgt geändert:

Absätze 2 und 3 der Nummer 3 werden gestrichen.

Nach der Nummer 3 wird folgende neue Nummer 4 eingefügt:

„4. Flüchtlinge zählen regelmäßig aufgrund ihrer psychischen, physischen oder wirtschaftlichen Situation zu dem von § 53 AO erfassten Personenkreis. Eine Prüfung der Voraussetzungen des § 53 AO der Flüchtlinge ist deshalb bei Einrichtungen zur Versorgung, Verpflegung und Betreuung von Flüchtlingen nicht erforderlich.

Die Einrichtungen dürfen nicht des Erwerbs wegen betrieben werden (§ 66 Abs. 2 AO).“

Die bisherigen Nummern 4 bis 20 werden zu den neuen Nummern 5 bis 21.

In Satz 2 der neuen Nummer 5 werden die Worte „und BStBl 2011 I S. 538“ gestrichen.

Die neue Nummer 7 wird wie folgt gefasst:

„7. Der Umfang eines Inklusionsbetriebs richtet sich nach der sozialrechtlichen Einordnung. Inklusionsbetriebe i. S. d. § 215 SGB IX sind rechtlich und wirtschaftlich selbständige Unternehmen oder unternehmensinterne oder von öffentlichen Arbeitgebern i. S. d. § 154 Abs. 2 SGB IX geführte Betriebe oder Abteilungen zur Beschäftigung von schwerbehinderten oder diesen gleichgestellten Menschen, deren Teilhabe an einer sonstigen Beschäftigung auf dem allgemeinen Arbeitsmarkt aufgrund von Art oder Schwere der Behinderung oder wegen sonstiger Umstände voraussichtlich trotz Ausschöpfens aller Fördermöglichkeiten und des Einsatzes von Integrationsfachdiensten auf besondere Schwierigkeiten stößt. Es ist damit möglich, dass ein Inklusionsbetrieb als rechtlich und wirtschaftlich selbständiges Inklusionsunternehmen, unternehmensinterner Inklusionsbetrieb oder unternehmensinterne Inklusionsabteilung ausgestaltet wird. Davon abhängig sind bei der Quotenberechnung jeweils andere Bezugsgrößen bei der Anzahl der Beschäftigten zugrunde zu legen. Inklusionsbetriebe i. S. d. § 215 SGB IX müssen mindestens 30 % und sollen in der Regel nicht mehr als 50 % der genannten Personengruppe beschäftigen, um sozialrechtlich als Inklusionsbetrieb anerkannt werden zu können.

Für die steuerliche Eignung als Zweckbetrieb bedarf es insgesamt einer Beschäftigungsquote von mindestens 40 % der genannten Personengruppen. Auf diese Quoten wird auch die Anzahl der psychisch kranken beschäftigten Menschen angerechnet, die behindert oder von einer Behinderung bedroht sind und deren Teilhabe an einer sonstigen Beschäftigung auf dem allgemeinen Arbeitsmarkt auf Grund von Art und Schwere der Behinderung oder wegen sonstiger Umstände auf besondere Schwierigkeiten stößt. Für Inklusionsbetriebe wird anders als bei Werkstätten für behinderte Menschen kein förmliches Anerkennungsverfahren durchgeführt. Als Nachweis für die Eigenschaft als Inklusionsbetrieb dient in der Regel der Bescheid des zuständigen Integrationsamtes über erbrachte Leistungen nach § 217 SGB IX (Leistungsbescheid) sowie, im Falle einer Beschäftigung psychisch kranker Menschen, der Leistungsbescheid des zuständigen Rehabilitationsträgers. Bei der Ermittlung der Beschäftigungsquote von 40 % sind alle schwerbehinderten, gleichgestellten und psychisch kranken Menschen zu berücksichtigen, für die das jeweils zuständige Integrationsamt bzw. der zuständige Rehabilitationsträger Leistungen nach § 217 SGB IX erbringen kann. Schwerbehinderte und diesen gleichgestellte Menschen sowie psychisch kranke Beschäftigte von Inklusionsbetrieben, für die dem Arbeitgeber eine Förderung nach § 61 SGB IX (Budget für Arbeit) oder § 61a SGB IX (Budget für Ausbildung) gewährt wird, gehören regelmäßig zur Zielgruppe des § 215 SGB IX und sind entsprechend bei der Quotenberechnung zu berücksichtigen.

Die Ermittlung der Zahl der Beschäftigten erfolgt mittels Kopfzählung. Dabei gilt der Arbeitsplatzbegriff des § 156 SGB IX. Demnach sind Teilzeitbeschäftigte mit und ohne Behinderung grundsätzlich ab einem wöchentlichen Beschäftigungsumfang von 18 Stunden voll zu berücksichtigen. Schwerbehinderte oder diesen gleichgestellte Teilzeitbeschäftigte sind bereits ab einem Beschäftigungsumfang von 12 Wochenstunden voll zu berücksichtigen (§ 185 Abs. 2 Satz 3 SGB IX).

Für Altfälle bis einschließlich VZ 2018 wird nicht beanstandet, wenn die bis zum gültige Fassung der Nr. 6 des AEAO zu § 68 Nr. 3 angewendet wird.“

In Satz 1 des Absatzes 2 der neuen Nummer 8 wird die Angabe „Nr. 5 “ durch die Angabe „Nr. 6 “ sowie die Angabe „Nr. 6 “ durch die Angabe „Nr. 7 “ ersetzt.

In Satz 5 der neuen Nummer 11 wird das Wort „Mittelbeschaffungskörperschaft“ durch die Worte „reine Förderkörperschaft nach § 58 Abs. 1 Satz 4 AO“ ersetzt.

In Absatz 4 der neuen Nummer 18 wird in Satz 3 das unterstrichene Wort „Danach“ durch das Wort „Danach“ ohne Unterstrich ersetzt.

Im AEAO zu § 146 wird nach Satz 1 der Nummer 2.2.2 folgender Satz eingefügt:

„Bei Vorliegen der übrigen Voraussetzungen des § 146 Abs. 1 Satz 3 AO ist die Zumutbarkeit nicht gesondert zu prüfen.“

Der AEAO zu § 172 wird wie folgt geändert:

Nach der Nummer 3 wird folgende neue Nummer 4 eingefügt:

„4. Unter arglistiger Täuschung im Sinne des § 172 Abs. 1 Satz 1 Nr. 2 Buchst. c AO ist die bewusste und vorsätzliche Irreführung zu verstehen, wie jedes vorsätzliche Verschweigen oder Vortäuschen von Tatsachen, durch das die Willensbildung der Behörde unzulässig beeinflusst wird. Für Arglist reicht bereits das Bewusstsein aus, wahrheitswidrige Angaben zu machen. Nicht erforderlich ist dagegen die Absicht, damit das Finanzamt zu einer Entscheidung zu veranlassen (vgl. , BStBl II 2017 S. 13).“

Die bisherigen Nummern 4 bis 6 werden die neuen Nummern 5 bis 7.

In der neuen Nummer 6 wird nach Satz 1 folgender Satz eingefügt:

„Dies gilt auch, wenn lediglich die erneute Überprüfung einer Rechtsfrage begehrt wird, über die in der Einspruchsentscheidung bereits entschieden worden ist (vgl. , BStBl 2020 II S. 927).“

Der letzte Absatz der Nummer 1.3 des AEAO zu § 235 wird wie folgt gefasst:

„Die für den Erlass des Zinsbescheids zuständige Stelle der Finanzbehörde hat im Benehmen mit der für Straf- und Bußgeldsachen zuständigen Stelle zu prüfen, ob der objektive und subjektive Tatbestand des § 370 AO gegeben ist. An Entscheidungen im strafgerichtlichen Verfahren ist die Finanzbehörde nicht gebunden (, BStBl 1973 II S. 68). Im Allgemeinen kann sich das Finanzamt die tatsächlichen Feststellungen, Beweiswürdigungen und rechtlichen Beurteilungen des Strafverfahrens zu Eigen machen, wenn und soweit es zu der Überzeugung gelangt ist, dass diese zutreffend sind, und keine substantiierten Einwendungen gegen die Feststellungen im Strafurteil erhoben werden (vgl. , BStBl 1995 II S. 198).“

Der AEAO zu § 251 wird wie folgt geändert:

In der Inhaltsübersicht werden die Nummern 12.3 bis 13.2 durch folgende Nummern 12.3 bis 13.3 ersetzt:

Tabelle in neuem Fenster öffnen„12.3Eröffnetes Insolvenzverfahren13.Eigenverwaltung13.1Vorläufiges Eigenverwaltungsverfahren13.2Besonderheiten bei der Vorbereitung einer Sanierung nach § 270d InsO (Schutzschirm)13.3Eröffnung des Insolvenzverfahrens“Die Nummer 2.1.2 wird wie folgt gefasst:

Tabelle in neuem Fenster öffnen„2.1.2Drohende ZahlungsunfähigkeitBei Eigenanträgen des Schuldners ist auch die drohende Zahlungsunfähigkeit Eröffnungsgrund (§ 18 Abs. 1 InsO). Der Schuldner droht zahlungsunfähig zu werden, wenn er voraussichtlich nicht in der Lage sein wird, die bestehenden Zahlungspflichten im Zeitpunkt der Fälligkeit zu erfüllen. In aller Regel ist ein Prognosezeitraum von 24 Monaten zugrunde zu legen (§ 18 Abs. 2 InsO).“

In Satz 2 der Nummer 2.1.3 werden nach den Worten „des Unternehmens“ die Worte „in den nächsten zwölf Monaten“ eingefügt.

Der vorletzte Absatz der Nummer 3.1 wird wie folgt gefasst:

„Der schwache vorläufige Insolvenzverwalter kann in der Regel keine Masseverbindlichkeiten begründen (vgl. , DB S. 2011). Aufgrund der Regelung des § 55 Abs. 4 InsO gelten jedoch bestimmte Steuerverbindlichkeiten des Schuldners, die vom vorläufigen Insolvenzverwalter oder vom Schuldner mit Zustimmung des vorläufigen Insolvenzverwalters begründet werden, nach Eröffnung des Insolvenzverfahrens als Masseverbindlichkeiten. Zu Einzelheiten der Anwendung des § 55 Abs. 4 InsO siehe BStBl 2022 I S. 116.“

Die Nummer 3.2 wird wie folgt gefasst:

Tabelle in neuem Fenster öffnen„3.2Besonderheiten bei beantragter EigenverwaltungZu den Besonderheiten der vorläufigen Eigenverwaltung nach § 270b InsO vgl. AEAO zu § 251, Nr. 13 .1, zu der Vorbereitung einer Sanierung nach § 270d InsO vgl. AEAO zu § 251, Nr. 13 .2.“

In der ersten Bescheiderläuterung der Nummer 4.3.3 wird der Begriff „Verwalter“ durch den Begriff „Insolvenzverwalter“ ersetzt.

In der Nummer 5.1 wird das Beispiel Nummer 5 (Kraftfahrzeugsteuer) gestrichen.

Die Nummer 6.1 wird wie folgt geändert:

aa) In Absatz 1 wird der Spiegelstrich zur Kraftfahrzeugsteuer gestrichen.

bb) Der Absatz 2 wird wie folgt gefasst:

„Weitere Masseverbindlichkeiten sind

Verbindlichkeiten, die von einem vorläufigen Insolvenzverwalter begründet worden sind, auf den die Verfügungsbefugnis über das Vermögen des Schuldners übergegangen ist (§ 55 Abs. 2 Satz 1 InsO) oder Verbindlichkeiten des Schuldners in der vorläufigen Eigenverwaltung, soweit eine Steuer von der gerichtlichen Anordnung zur Begründung von Masseverbindlichkeiten (§ 270c Abs. 4 InsO) im Einzelfall mit umfasst ist sowie

bestimmte Verbindlichkeiten des Schuldners aus dem Steuerschuldverhältnis, die von einem vorläufigen Insolvenzverwalter, vom Schuldner mit Zustimmung eines vorläufigen Insolvenzverwalters oder vom Schuldner nach Bestellung eines vorläufigen Sachwalters begründet worden sind (§ 55 Abs. 4 InsO). Zur Anwendung des § 55 Abs. 4 InsO siehe BStBl 2022 I S. 116.“

Im zweiten Beispiel der Nummer 8 wird die Angabe „2011“ durch die Angabe „02“ und die Angaben „2010“ durch die Angaben „01“ ersetzt.

Die Nummer 9.1.2 wird wie folgt gefasst:

Tabelle in neuem Fenster öffnen„9.1.2ZusammenveranlagungIm Fall der Zusammenveranlagung von Ehegatten/Lebenspartnern zur Einkommensteuer wirken sich auch die Einkünfte des nicht insolventen Ehegatten/Lebenspartners auf die Höhe der Steuerforderung aus. Die mit der Ausübung des Veranlagungswahlrechts begründete Gesamtschuld (§ 26b EStG, § 44 Abs. 1 Satz 1 AO), führt dazu, dass jeder der Gesamtschuldner die Steuer in vollem Umfang schuldet (§ 44 Abs. 1 Satz 2 AO). Für den insolventen Ehegatten/Lebenspartner ist die Gesamtschuld auf die insolvenzrechtlichen Vermögensbereiche zu verteilen.

Hierzu sind zunächst die gesamten Einkünfte, einschließlich der Einkünfte des nicht insolventen Ehegatten/Lebenspartners, auf den Zeitraum vor und nach Insolvenzeröffnung zu verteilen. Die Verteilung der Einkünfte auf die einzelnen Vermögensbereiche hat nach Maßgabe der in den einzelnen Abschnitten zu berücksichtigenden Besteuerungsmerkmale insbesondere unter Beachtung der Gewinnermittlungsvorschriften zu erfolgen (siehe AEAO zu § 251, Nr. 9 .1). Soweit eine konkrete Zuordnung, wie beispielsweise bei den Einkünften des nicht insolventen Ehegatten/Lebenspartners nicht möglich ist, können die Einkünfte zeitanteilig zugeordnet werden, es sei denn, diese Verteilung ist offensichtlich unzutreffend. Die Steuer ist nach dem so ermittelten Verhältnis der Einkünfte auf den Zeitraum vor und nach Insolvenzeröffnung aufzuteilen. Sodann ist die auf den Zeitraum nach Insolvenzeröffnung entfallende Steuerforderung nach dem Verhältnis der auf die Vermögensbereiche Insolvenzmasse und insolvenzfreies Vermögen entfallenden Einkünfte des insolventen Ehegatten/Lebenspartners zu verteilen. Die von dem nicht insolventen Ehegatten/Lebenspartner erzielten Einkünfte bleiben bei dieser Verteilung unberücksichtigt (vgl. , BStBl 2021 II S. 819).

Beispiel 3:Das Insolvenzgericht eröffnete am das Insolvenzverfahren über das Vermögen des Schuldners. Der insolvente Ehegatte/Lebenspartner erzielte im Jahr 01 insgesamt Einkünfte von 120.000 €. Hiervon entfallen 100.000 € auf Zeiträume vor Insolvenzeröffnung und 15.000 € auf Einkünfte der Insolvenzmasse sowie 5.000 € auf das insolvenzfreie Vermögen. Der nichtinsolvente Ehegatte/Lebenspartner erzielte 60.000 € im gesamten Jahr. Die einheitlich ermittelte Einkommensteuer beträgt insgesamt 18.000 €. Vorauszahlungen leisteten die Steuerpflichtigen sowie der Insolvenzverwalter nicht.

Die einheitlich ermittelte Steuer ist den insolvenzrechtlichen Vermögensbereichen im Verhältnis der Einkünfte aus den unterschiedlichen Vermögensbereichen zu den Gesamteinkünften beider Ehegatten/Lebenspartner zuzuordnen:

1. Schritt:

Die Einkünfte des insolventen Ehegatten/Lebenspartners sind wie angegeben dem vorinsolvenzlichen und dem nachinsolvenzlichen Vermögensbereich zuzuordnen. Für die Zuordnung der vorinsolvenzlichen und der nachinsolvenzlichen Einkünfte des nicht in Insolvenz befindlichen Ehegatten/Lebenspartners sind dessen Einkünfte zeitanteilig zu verteilen:

Tabelle in neuem Fenster öffnenSummevorinsolvenzlicher VermögensbereichInsolvenzmasseInsolvenzfreies VermögenEinkünfte insolventer Ehegatte/Lebenspartner (s. Sachverhalt Bsp. 3)120.000 €100.000 €15.000 €5.000 €Einkünfte nicht insolventer Ehegatte/Lebenspartner60.000 €45.000 € (9/12 von 60.000 €)15.000 € (3/12 von 60.000 €)Summe180.000 €145.000 €35.000 €Steuer18.000 €14.500 €3.500 €Die auf den Zeitraum vor Insolvenzeröffnung entfallende Einkommensteuer beträgt 14.500 € und die auf den Zeitraum nach Insolvenzeröffnung entfallende Einkommensteuer 3.500 €.

2. Schritt:

In einem zweiten Schritt ist die auf den Zeitraum nach Insolvenzeröffnung entfallende Einkommensteuer (3.500 €) nach dem Verhältnis der Einkünfte des insolventen Ehegatten/Lebenspartners in den Vermögensbereichen Insolvenzmasse und insolvenzfreies Vermögen zu verteilen.

Tabelle in neuem Fenster öffnenSummevorinsolvenzlicher VermögensbereichInsolvenzmasseInsolvenzfreies VermögenSteuer18.000 €14.500 €3.500 €2.625 € (15.000 € / 20.000 € bzw. 3/4)875 € (5.000 € / 20.000 € bzw. 1/4)Ergebnis zu Beispiel 3:

Insolvenzforderungen sind i. H. v. 14.500 € zur Tabelle anzumelden. Gegen den Insolvenzverwalter sind Masseforderungen i. H. v. 2.625 € festzusetzen und gegen den insolventen Schuldner 875 € für den insolvenzfreien Bereich. Gegen den nicht insolventen Ehegatten/Lebenspartner ist eine Steuer i. H. v. 18.000 € festzusetzen, da er insoweit Gesamtschuldner ist.

Vorauszahlungen/anzurechnende Steuerabzugsbeträge

Sind Vorauszahlungen gegen den nicht insolventen Ehegatten/Lebenspartner festgesetzt und geleistet worden, sind diese Vorauszahlungen entsprechend des Zahlungszeitpunkts auf die vor- und nachinsolvenzlichen Vermögensbereiche zu verteilen. Die Verteilung innerhalb der nachinsolvenzlichen Vermögensbereiche Insolvenzmasse und insolvenzfreies Vermögen erfolgt im Verhältnis der Einkünfte des insolventen Ehegatten/Lebenspartners in diesem Vermögensbereich. Dies gilt entsprechend für die Zuordnung der anzurechnenden Steuerabzugsbeträge des nicht insolventen Ehegatten/ Lebenspartners.

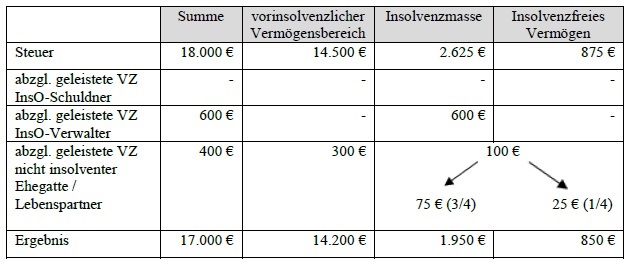

Beispiel 4 (Fortsetzung von Beispiel 3):Der Schuldner leistete keine Vorauszahlungen. Am zahlte der Insolvenzverwalter 600 € Vorauszahlungen. Das Finanzamt setzte gegen den Schuldner keine Vorauszahlungen für das insolvenzfreie Vermögen fest. Der nicht insolvente Ehegatte/Lebenspartner leistete Vorauszahlungen (ohne Tilgungsbestimmung) zu den jeweiligen Fälligkeitszeitpunkten i. H. v. insgesamt 400 € (jeweils 100 €)

600 € geleistete Vorauszahlungen sind im Bereich der Insolvenzmasse abzuziehen. Die Vorauszahlungen i. H. v. 300 €, die der nicht insolvente Ehegatte/Lebenspartner vor der Insolvenzeröffnung geleistet hatte, sind im Bereich der Insolvenzforderungen abzuziehen. Die Vorauszahlung für das IV. Quartal i. H. v. 100 € ist im Verhältnis ¾ zu ¼ (= Verhältnis der Einkünfte des insolventen Ehegatten/Lebenspartners in diesem Bereich) in den Bereichen Insolvenzmasse und insolvenzfreies Vermögen zu berücksichtigen.

Insolvenzforderungen sind i. H. v. 14.200 € zur Tabelle anzumelden. Der Insolvenzverwalter ist zur Zahlung von Masseverbindlichkeiten i. H. v. 1.950 € und der Schuldner für den insolvenzfreien Bereich i. H. v. 850 € aufzufordern.

Gegenüber dem nicht insolventen Ehegatten/Lebenspartner erfolgt eine Steuerfestsetzung i. H. v. 18.000 €. Ferner ist er als Gesamtschuldner zur Zahlung von 17.000 € aufzufordern.“

Der Absatz 1 der Nummer 9.2 wird wie folgt gefasst:

„Durch die Eröffnung des Insolvenzverfahrens über das Vermögen des leistenden Unternehmers kommt es zu einer Aufspaltung des Unternehmens in mehrere selbständige Unternehmensteile. Dabei handelt es sich um die Insolvenzmasse und das vom Insolvenzverwalter freigegebene Vermögen sowie einen vorinsolvenzlichen Unternehmensteil. In den Fällen der Eröffnung unter Anordnung der Eigenverwaltung (§ 270 Abs. 1 Satz 1, § 270f Abs. 1 InsO) sowie in den Fällen der Bestellung eines vorläufigen Insolvenzverwalters, wenn für den Schuldner ein allgemeines Verfügungsverbot angeordnet worden ist (§ 21 Abs. 2 Nr. 2 InsO), bestehen die selbständigen Unternehmensteile regelmäßig aus der Insolvenzmasse und dem vorinsolvenzlichen Unternehmensteil. Die Eingangs- und Ausgangsumsätze sind dem Unternehmensteil zuzuordnen, der sie ausgeführt hat.“

In Satz 3 des Absatzes 1 der Nummer 15.1 werden die Worte „sechs Jahren“ durch die Worte „drei Jahren“ ersetzt.

Absatz 3 der Nummer 15.3 wird wie folgt gefasst:

„Ist die Laufzeit der Abtretungserklärung ohne vorherige Beendigung verstrichen, hat das Insolvenzgericht nach vorheriger Anhörung des Schuldners, des Treuhänders und der Gläubiger zu entscheiden, ob dem Schuldner die endgültige Restschuldbefreiung zu erteilen ist (§ 300 Abs. 1 Satz 1 InsO). Eine vorzeitige Erteilung der Restschuldbefreiung kommt nach § 300 Abs. 2 InsO in Betracht, wenn der Schuldner die Kosten des Verfahrens und die sonstigen Masseverbindlichkeiten berichtigt hat und

im Verfahren kein Insolvenzgläubiger eine Forderung angemeldet hat

oder wenn die Forderungen der Insolvenzgläubiger befriedigt wurden.“

In der Nummer 9 werden die Worte „vorinsolvenzrechtlicher Vermögensteil“ durch die Worte „vorinsolvenzlicher Vermögensteil“, in der Tabelle der Nummer 9.1 die Worte „vorinsolvenzrechtliches Vermögen“ durch die Worte „vorinsolvenzliches Vermögen“ und im Beispiel 1 der Nummer 9.1.1, im Beispiel 5 der Nummer 9.1.3 sowie im Beispiel 6 der Nummer 9.1.4 wird das Wort „vorinsolvenzrechtlichen“ durch das Wort „vorinsolvenzlichen“ ersetzt.

Die Nummer 5 des AEAO zu § 363 wird wie folgt gefasst:

„5. Zur Unterbrechung eines Einspruchsverfahrens durch eine Insolvenzeröffnung vgl. AEAO zu § 251, Nr. 4 .1; zur Aufnahme eines unterbrochenen Einspruchsverfahrens sowie zur Erledigung eines Einspruchsverfahrens vgl. AEAO zu § 251, Nr. 5 .3.“

BMF v. - IV A 3 - S 0062/21/10007 :001

Auf diese Anweisung wird Bezug genommen in folgenden Verwaltungsanweisungen:

Fundstelle(n):

BStBl 2022 I Seite 82

AO-StB 2022 S. 85 Nr. 3

DB 2022 S. 366 Nr. 7

DStR 2022 S. 261 Nr. 6

DStR-Aktuell 2022 S. 10 Nr. 5

MAAAI-03044