Nießbrauch an Grundstücken und Kapitalvermögen – Übersicht

Der Nießbrauch hat in der Praxis bei der Übertragung von Grundstücken und Kapitalvermögen eine erhebliche Bedeutung. Unsere Arbeitshilfe unterstützt Sie dabei, einfach und schnell den Überblick zu behalten. Die Übersicht können Sie unter NWB NAAAB-04644 aufrufen.

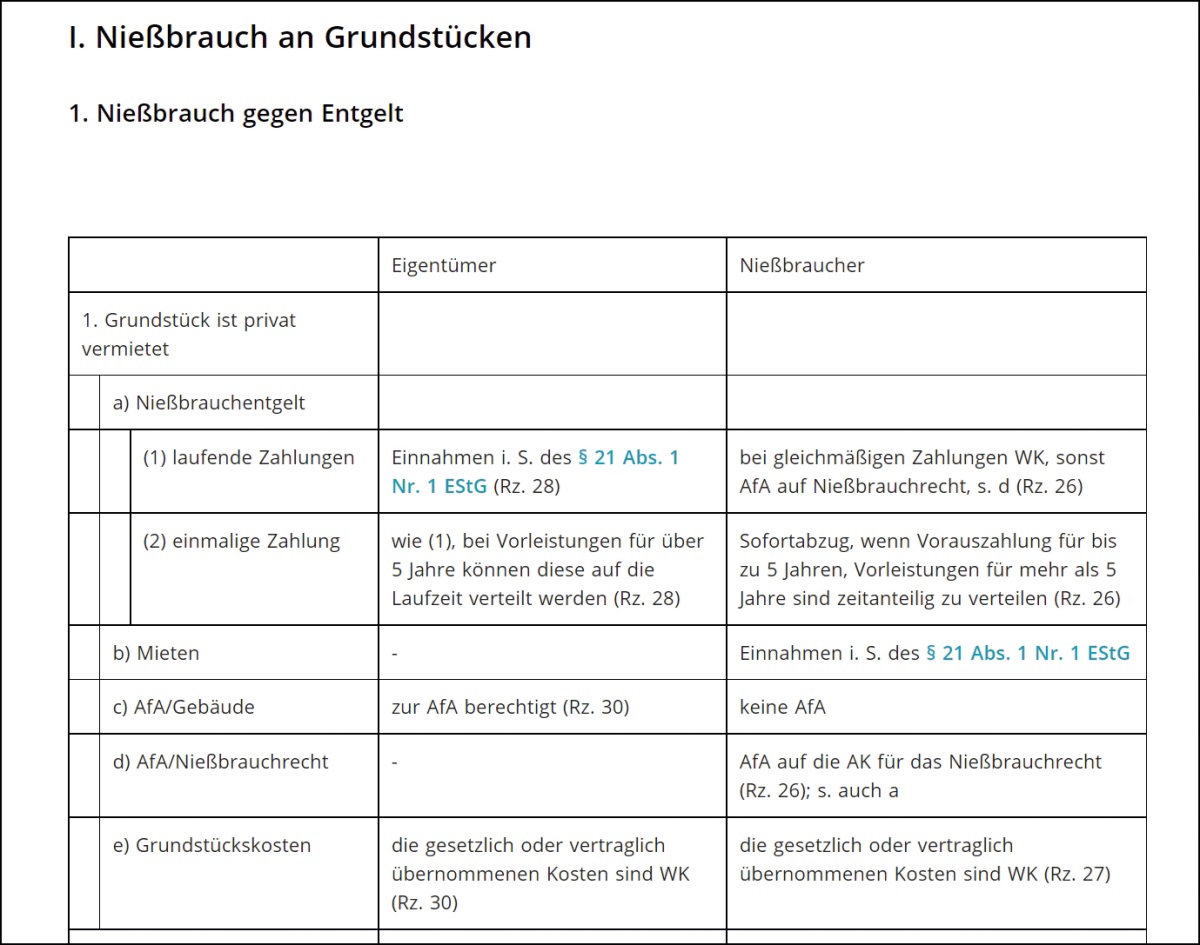

In der Übersicht „Nießbrauch an Grundstücken und Kapitalvermögen“ wird die einkommensteuerliche Behandlung der wichtigsten Nießbrauchfälle dargestellt. Dabei wurde davon ausgegangen, dass der Nießbrauch einkommensteuerlich anzuerkennen ist, der Nießbraucher kein wirtschaftliches Eigentum erworben hat (hierzu , NWB QAAAA-68193 und , BStBl 2005 II S. 80) und der Eigentümer das Grundstück oder das Wertpapiervermögen im Privatvermögen hält. Den Ergebnissen liegen die Rechtsprechung des BFH sowie die Nießbraucherlasse v. - S 2253 (BStBl 1983 I S. 508), v. - S 2253 (BStBl 1998 I S. 914), v. - S 2253 (BStBl 2001 I S. 171) und v. - S 2253 (BStBl 2006 I S. 392) zugrunde.

Die in der Übersicht angegebenen Rz. verweisen auf die entsprechenden Rz. des Nießbraucherlasses v. - IV C 1 - S 2253/07/10004 (BStBl 2013 I S. 1184).

NWB Datenbank freischalten

Sie nutzen die NWB Datenbank noch nicht? Dann schalten Sie jetzt Ihren Zugang frei. – So einfach geht's:

Rufen Sie www.nwb.de auf. Geben Sie rechts oben unter „Neues Produkt freischalten“ Ihren Freischaltcode ein. Den Freischaltcode zu Ihrem Abonnement finden Sie in unserem Bestätigungsschreiben, nachdem Sie das Produkt erfolgreich getestet haben. Wenden Sie sich gerne bei Fragen zur Freischaltung und Verteilung von Lizenzen an unseren Kundenservice unter: service@nwb.de.

Akzeptieren Sie die Nutzungsbedingungen und Datenschutzbestimmungen.

Legen Sie Benutzernamen und Passwort fest.

Jetzt noch Ihre persönlichen Daten ausfüllen. Fertig!

Als registrierter Benutzer geben Sie unter www.nwb.de beim Login Benutzernamen und Passwort ein und starten dann Ihre Datenbank.

Wussten Sie schon? In Ihrem Abo sind 5 Nutzerlizenzen enthalten – für Sie, Ihre Kollegen und Ihre Mitarbeiter.

Wenn Sie Fragen zur Freischaltung der NWB Datenbank und zur Verteilung von Lizenzen haben, wenden Sie sich gerne an unseren Kundenservice: service@nwb.de.

Fundstelle(n):

NWB-EV 1/2022 Seite 3

NAAAI-00482