Anwendung der geänderten Vorschriften des Erbschaftsteuer- und Schenkungsteuergesetzes für Erwerbe mit einer Steuerentstehung nach dem

Die mit dem Jahressteuergesetz 2020 (BGBl 2020 I S. 3096) [1] geänderten Vorschriften des Erbschaftsteuer- und Schenkungsteuergesetzes (ErbStG) sind auf Erwerbe anzuwenden, für die Erbschaft- oder Schenkungsteuer nach dem entsteht. Infolge der Änderungen in den §§ 5, 10, 13a, 13b, 14, 30, 31 und 35 ErbStG ergehen nachstehende Regelungen:

1. Zu § 5 Absatz 1 ErbStG

Nach § 5 Absatz 1 ErbStG gilt im Fall des Todes eines Ehegatten oder Lebenspartners der Betrag nicht als Erwerb von Todes wegen, den der überlebende Ehegatte oder Lebenspartner als Zugewinnausgleich nach § 1371 Absatz 2 des Bürgerlichen Gesetzbuchs (BGB) hätte geltend machen können (fiktive Ausgleichsforderung), wenn er nicht Erbe geworden wäre und ihm auch kein Vermächtnis zustünde.

Der fiktive Zugewinn und die daraus zu errechnende fiktive Ausgleichsforderung werden nach den bürgerlich-rechtlich maßgebenden Verkehrswerten des Anfangs- und des Endvermögens des Erblassers und des überlebenden Ehegatten oder Lebenspartners ermittelt, und zwar unabhängig davon, ob für das maßgebende Endvermögen, zu dem auch das im Nachlass vorhandene Vermögen gehört, Steuerbefreiungen gewährt werden.

Neu geregelt wurde:

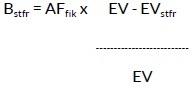

Da die erbschaftsteuerrechtlich maßgebende Bemessungsgrundlage des erworbenen Nachlassvermögens wegen Steuerbefreiungen in erheblichem Umfang gemindert sein kann, wird durch den neuen Satz 6 in § 5 Absatz 1 ErbStG auch die fiktive Ausgleichsforderung des überlebenden Ehegatten oder Lebenspartners gemindert. Die Minderung wird nach der folgenden Formel berechnet:

Dabei sind:

Tabelle in neuem Fenster öffnen

Bstfr = | Betrag, der

nicht als Erwerb im Sinne des

§ 3 ErbStG

gilt, |

AF

fik = | fiktive

Ausgleichsforderung, |

EV = | Endvermögen des

Erblassers, |

EVstfr = | der von der

Steuer befreite Teil des Endvermögens des Erblassers. |

Hierfür wird der um den Wert des steuerbefreiten Vermögens geminderte Steuerwert des Endvermögens des Erblassers ins Verhältnis zum ungeminderten Steuerwert des Endvermögens gesetzt und mit der sich nach § 1371 Absatz 2 BGB ergebenden fiktiven Ausgleichsforderung multipliziert. Zu berücksichtigen sind dabei ausschließlich die auf den überlebenden Ehegatten oder Lebenspartner entfallenden Steuerbefreiungen. Soweit daneben von anderen Erwerbern Steuerbefreiungen in Anspruch genommen werden, bleiben diese bei der Berechnung nach § 5 Absatz 1 Satz 6 ErbStG unberücksichtigt. Die Begrenzung der fiktiven Ausgleichsforderung nach § 5 Absatz 1 Satz 5 ErbStG ist bei der Berechnung nach § 5 Absatz 1 Satz 6 ErbStG zu berücksichtigen.

Wird dem überlebenden Ehegatten oder Lebenspartner die auf begünstigtes Vermögen im Sinne des § 13b Absatz 2 ErbStG entfallende Steuer nach § 28a Absatz 1 ErbStG erlassen, so wird die Ausgleichsforderung nicht nach § 5 Absatz 1 Satz 6 ErbStG gemindert.

Die Eheleute lebten im Güterstand der Zugewinngemeinschaft. Der Ehemann (Erblasser) starb am , seine Ehefrau ist Alleinerbin. Der Nachlass besteht aus Kapitalvermögen mit einem Wert von 900 000 EUR sowie dem gemeinsam mit der Ehefrau bewohnten Einfamilienhaus (Steuerwert = Verkehrswert 600 000 EUR). Der Grundbesitz befand sich im Alleineigentum des Erblassers. Ein im Zusammenhang mit der Anschaffung des Grundstücks aufgenommener Kredit valutierte am Tag des Todes des Erblassers noch mit 200 000 EUR. Aufgrund des Todes des Erblassers erhält die Ehefrau eine Witwenrente aus der gesetzlichen Rentenversicherung (Kapitalwert 300 000 EUR).

Die Ehefrau erzielte während der Ehe einen Zugewinn von 200 000 EUR. Der Zugewinn des Erblassers beträgt 1 200 000 EUR.

Lösung:

Für den Erwerb durch die Ehefrau ergibt sich nach Steuerwerten folgender Vermögensanfall:

Tabelle in neuem Fenster öffnen

Kapitalvermögen | 900 000

EUR |

Grundstück | + 600 000

EUR |

Steuerbefreiung für das Einfamilienhaus

Tabelle in neuem Fenster öffnen

(Familienheim

nach

§ 13

Absatz 1 Nummer 4b ErbStG) | ./. 600 000 EUR |

Vermögensanfall vor Schuldenabzug | 900 000

EUR |

Kürzung des Schuldenabzugs (Schulden nach § 10 Absatz 6 Satz 1 ErbStG nicht abzugsfähig, soweit sie in wirtschaftlichem Zusammenhang mit steuerbefreiten Gegenständen stehen):

Tabelle in neuem Fenster öffnen

Schuld im

Zusammenhang mit dem Familienheim | 200 000

EUR |

Davon abziehbar:

(Schuld x Wert des Gegenstands nach Abzug der Steuerbefreiung: Wert des Gegenstands vor Abzug der Steuerbefreiung)

Tabelle in neuem Fenster öffnen

200 000 EUR x

0 EUR: 600 000 EUR = | 0 EUR

./. 0 EUR |

Bereicherung der Ehefrau:

Tabelle in neuem Fenster öffnen

Vermögensanfall nach Schuldenabzug | 900 000

EUR |

Pauschbetrag für Erbfallkosten

Tabelle in neuem Fenster öffnen

./. 10 300 EUR | |

Bereicherung

der Ehefrau | 889 700

EUR |

Ermittlung der fiktiven Ausgleichsforderung (§ 5 Absatz 1 Satz 1 ErbStG):

Tabelle in neuem Fenster öffnen

Zugewinn des

Erblassers | 1 200 000

EUR |

Zugewinn der

Ehefrau | ./. 200 000 EUR |

Positiver

Unterschiedsbetrag | 1 000 000

EUR |

Fiktive Ausgleichsforderung der Ehefrau:

Tabelle in neuem Fenster öffnen

1/2 x 1 000

000 EUR = | 500 000

EUR |

Neue Regelung - Minderung der fiktiven Ausgleichsforderung (§ 5 Absatz 1 Satz 6 ErbStG):

Die fiktive Ausgleichsforderung ist unter Berücksichtigung der der Ehefrau zu gewährenden Steuerbefreiungen zu mindern.

Der Wert des Endvermögens des Erblassers beträgt:

Tabelle in neuem Fenster öffnen

Kapitalvermögen | 900 000

EUR |

Grundstück | + 600 000

EUR |

Schuld im

Zusammenhang mit dem Familienheim | ./. 200 000 EUR |

Endvermögen | 1 300 000

EUR |

Der um den Wert des steuerbefreiten Vermögens geminderte Wert des

Endvermögens beträgt:

Tabelle in neuem Fenster öffnen

Endvermögen | 1 300 000

EUR |

Steuerbefreiung Familienheim | ./. 600 000

EUR |

Nicht abziehbare Schuld im Zusammenhang

Tabelle in neuem Fenster öffnen

mit dem

Familienheim | + 200 000 EUR |

Geminderter

Wert des Endvermögens | 900 000

EUR |

Die geminderte fiktive Ausgleichsforderung der Ehefrau beträgt:

Tabelle in neuem Fenster öffnen

500 000 EUR x

900 000 EUR: 1 300 000 EUR = | 346 154

EUR |

Berechnung des steuerpflichtigen Erwerbs durch die Ehefrau:

Tabelle in neuem Fenster öffnen

Bereicherung | 889 700

EUR | |

Geminderte

fiktive Ausgleichforderung (§ 5 Absatz 1 Satz 6

ErbStG) | ./. 346 154

EUR | |

Persönlicher

Freibetrag der Ehefrau (§ 16 Absatz 1 Nummer 1

ErbStG) | ./. 500 000

EUR | |

Versorgungsfreibetrag der Ehefrau (§ 17 Absatz 1 Satz 1

ErbStG) | 256 000

EUR | |

Kürzung um

Witwenrente (§ 17 Absatz 1 Satz 2

ErbStG) | ./ 256 000 EUR | |

0 EUR | ./ 0 EUR | |

Steuerpflichtiger Erwerb durch die Ehefrau (abgerundet nach

§ 10 Absatz

1 Satz 6 ErbStG) | 43 500

EUR | |

Die Witwenrente aus der gesetzlichen Rentenversicherung unterliegt nicht der Besteuerung (siehe R E 3.5 Absatz 1 ErbStR). Sie mindert den Versorgungsfreibetrag (§ 17 Absatz 1 ErbStG) der Ehefrau.

Die Eheleute lebten im Güterstand der Zugewinngemeinschaft. Der Ehemann (Erblasser) ist verstorben, sein Sohn ist Alleinerbe. Die Ehefrau des Erblassers erhält als Vermächtnis Kapitalvermögen (500 000 EUR) und ein mit einem Einfamilienhaus bebautes Grundstück des Ehemanns (600 000 EUR). Das Einfamilienhaus wurde von den Eheleuten zu eigenen Wohnzwecken genutzt und wird nach dem Tod des Ehemanns weiterhin von der Ehefrau bewohnt. Den Pflichtteil macht die Ehefrau nicht geltend. Darüber hinaus hatte der Erblasser Betriebsvermögen (900 000 EUR). Der Pauschbetrag für Erbfallkosten wird in voller Höhe beim Alleinerben berücksichtigt.

Das Anfangsvermögen beider Eheleute betrug 0 EUR. Die Steuerwerte der Vermögensgegenstände des Nachlasses des Erblassers entsprechen den Verkehrswerten.

Tabelle in neuem Fenster öffnen

Erblasser | Ehefrau | |

Endvermögen | ||

Kapitalvermögen | 500 000

EUR | 840 000

EUR |

Grundstück | + 600 000

EUR | |

Betriebsvermögen | + 900 000

EUR | |

Summe | 2 000 000

EUR | 840 000

EUR |

Die Ehefrau erzielte während der Ehe einen Zugewinn von 840 000 EUR. Der Zugewinn des Erblassers beträgt 2 000 000 EUR.

Lösung:

Für den Erwerb durch die Ehefrau ergibt sich folgender Vermögensanfall:

Tabelle in neuem Fenster öffnen

Kapitalvermögen | 500 000

EUR |

Grundstück | + 600 000

EUR |

Steuerbefreiung für das Einfamilienhaus

Tabelle in neuem Fenster öffnen

(Familienheim

nach

§ 13

Absatz 1 Nummer 4b ErbStG) | ./ 600 000 EUR |

Vermögensanfall | 500 000

EUR |

Der Vermögensanfall entspricht der Bereicherung der Ehefrau.

Ermittlung der fiktiven Ausgleichsforderung (§ 5 Absatz 1 Satz 1 ErbStG):

Tabelle in neuem Fenster öffnen

Zugewinn des

Erblassers | 2 000 000

EUR |

Zugewinn der

Ehefrau | ./ 840 000 EUR |

Positiver

Unterschiedsbetrag | 1 160 000

EUR |

Fiktive Ausgleichsforderung der Ehefrau

Tabelle in neuem Fenster öffnen

1/2 x 1

160 000 EUR = | 580 000

EUR |

Neue Regelung - Minderung der fiktiven Ausgleichsforderung (§ 5 Absatz 1 Satz 6 FrbStG):

Für die Minderung der fiktiven Ausgleichsforderung sind allein die beim überlebenden Ehegatten anzuwendenden Steuerbefreiungen maßgebend. Auch hei der Verhältnisrechnung ist das Fndvermögen des verstorbenen Ehegatten nur um die dem überlebenden Ehegatten zu gewährenden Steuerbefreiungen zu kürzen. Ob im vorliegenden Beispielfall dem Sohn als Alleinerben ebenfalls Steuerbefreiungen - etwa hier für das Betriebsvermögen - zustehen, ist unbeachtlich.

Der Wert des Endvermögens des Erblassers beträgt:

Tabelle in neuem Fenster öffnen

Kapitalvermögen | 500 000

EUR |

Grundstück | + 600 000

EUR |

Betriebsvermögen | + 900 000 EUR |

Endvermögen | 2 000 000

EUR |

Der um den Wert des steuerbefreiten Vermögens geminderte Wert des Endvermögens beträgt:

Tabelle in neuem Fenster öffnen

Endvermögen | 2 000 000

EUR |

Steuerbefreiung Familienheim | ./ 600 000 EUR |

Geminderter

Wert des Fndvermögens | 1 400 000

EUR |

Die geminderte fiktive Ausgleichsforderung der Ehefrau beträgt:

Tabelle in neuem Fenster öffnen

580 000 EUR x

1 400 000 EUR: 2 000 000 EUR = | 406 000

EUR |

Tabelle in neuem Fenster öffnen

Bereicherung

der Ehefrau | 500 000

EUR |

Geminderte

fiktive Ausgleichsforderung (§ 5 Absatz 1 Satz 6

ErbStG) | ./ 406 000 EUR |

Bereicherung

nach Anwendung des

§ 5 Absatz 1

ErbStG | 94000

EUR |

Wird eine Steuerbefreiung rückwirkend gemindert oder entfällt sie, z. B. für denkmalgeschützte Erwerbsgegenstände, für Familienheime oder für begünstigtes Unternehmensvermögen (§§ 13a bis 13c ErbStG), so ist die Steuerfestsetzung zu ändern und dabei auch die von der Bereicherung abzuziehende fiktive Ausgleichsforderung neu zu berechnen. Dasselbe gilt für den Fall, dass eine Steuerbefreiung rückwirkend erhöht oder erstmals gewährt wird.

Wie Beispiel 1, jedoch veräußert die Ehefrau am das Einfamilienhaus und zieht in eine Mietwohnung um. Die Veräußerung und die damit einhergehende Aufgabe der Selbstnutzung innerhalb von zehn Jahren nach dem Erwerb von Todes wegen vom führen dazu, dass die Steuerbefreiung gemäß § 13 Absatz 1 Nummer 4b Satz 5 ErbStG rückwirkend wegfällt. Für den Erwerb durch die Ehefrau vom ist die Berechnung des steuerpflichtigen Erwerbs wie folgt zu ändern.

Lösung (Änderungen zur Lösung des Beispiels 1 sind kursiv dargestellt ):

Für den Erwerb durch die Ehefrau ergibt sich nach Steuerwerten der folgende Vermögensanfall:

Tabelle in neuem Fenster öffnen

Kapitalvermögen | 900 000

EUR |

Grundstück | + 600 000

EUR |

Steuerbefreiung für das Einfamilienhaus

Tabelle in neuem Fenster öffnen

(Familienheim

nach

§ 13

Absatz 1 Nummer 4b ErbStG) | ./. 0 EUR |

Vermögensanfall vor Schuldenabzug | 1

500 000 EUR |

Kürzung des Schuldenabzugs (Schulden nach § 10 Absatz 6 ErbStG nicht abzugsfähig, soweit sie in wirtschaftlichem Zusammenhang mit steuerbefreiten Gegenständen stehen):

Tabelle in neuem Fenster öffnen

Schuld im

Zusammenhang mit dem Familienheim | 200 000

EUR |

Davon abziehbar:

(Schuld x Wert des Gegenstands nach Abzug der Steuerbefreiung: Wert des Gegenstands vor Abzug der Steuerbefreiung)

Tabelle in neuem Fenster öffnen

200 000 EUR x

600 000 EUR: 600 000 EUR = | 200 000 EUR | /

200 000 EUR |

Bereicherung der Ehefrau:

Tabelle in neuem Fenster öffnen

Vermögensanfall nach Schuldenabzug | 1300 000 EUR |

Pauschbetrag

für Erbfallkosten | |

./. 10 300 EUR | |

Bereicherung

der Ehefrau | 1

289 700 EUR |

Ermittlung der fiktiven Ausgleichsforderung der Ehefrau (§ 5 Absatz 1 Satz 1 ErbStG):

Tabelle in neuem Fenster öffnen

Zugewinn des

Erblassers | 1 200 000

EUR |

Zugewinn der

Ehefrau | ./. 200 000 EUR |

Positiver

Unterschiedsbetrag | 1 000 000

EUR |

Fiktive Ausgleichsforderung der Ehefrau

Tabelle in neuem Fenster öffnen

1/2 x 1 000

000 EUR = | 500 000

EUR |

Neue Regelung - Geänderte Minderung der fiktiven Ausgleichsforderung der Ehefrau (§ 5 Absatz 1 Satz 6 ErbStG):

Die fiktive Ausgleichsforderung wäre unter Berücksichtigung der der Ehefrau zu gewährenden Steuerbefreiungen zu mindern.

Der um den Wert des steuerbefreiten Vermögens geminderte Wert des Endvermögens beträgt:

Tabelle in neuem Fenster öffnen

Endvermögen | 1 300 000

EUR |

Steuerbefreiung Familienheim | /

0 EUR |

Tabelle in neuem Fenster öffnen

Geänderter geminderter Wert des

Endvermögens | 1

300 000 EUR |

Die geänderte fiktive Ausgleichsforderung der Ehefrau beträgt:

Tabelle in neuem Fenster öffnen

500 000 EUR x

1 300 000 EUR : 1 300 000 EUR = | 500 000 EUR |

Berechnung des steuerpflichtigen Erwerbs durch die Ehefrau:

Tabelle in neuem Fenster öffnen

Bereicherung | 1289 700 EUR | |

Geänderte fiktive Ausgleichforderung

(§ 5 Absatz

1 Satz 6 ErbStG) | ./. 500 000 EUR | |

Persönlicher

Freibetrag der Ehefrau (§ 16 Absatz 1 Nummer 1

ErbStG) | ./. 500 000

EUR | |

Versorgungsfreibetrag der Ehefrau (§ 17 Absatz 1 Satz 1

ErbStG) | 256 000

EUR | |

Kürzung um

Witwenrente (§ 17 Absatz 1 Satz 2

ErbStG) | ./. 256 000 EUR | |

0 EUR | ./ 0 EUR | |

Steuerpflichtiger Erwerb durch die Ehefrau | 289 700 EUR |

2. Zu § 10 Absatz 1 Satz 3 ErbStG

Private Steuererstattungsansprüche (Einkommensteuer, Solidaritätszuschlag, Kirchensteuer) aus dem Veranlagungszeitraum, in den der Todeszeitpunkt des Erblassers fällt, gehören nach § 10 Absatz 1 Satz 3 ErbStG zum steuerpflichtigen Erwerb, auch wenn sie rechtlich erst nach dem Tod des Erblassers entstanden sind. Die folgenden Richtlinien und Hinweise sind nicht mehr anzuwenden:

H E 10.3 „Steuererstattungsansprüche für den Veranlagungszeitraum, in den der Todeszeitpunkt des Erblassers fällt“ ErbStH.

3. Zu § 10 Absatz 6 Satz 3 und Satz 5 bis 10 ErbStG

Wenn auf einen Erwerb Steuerbefreiungen gewährt werden, sind diejenigen Schulden und Lasten nicht abzugsfähig, die mit den steuerbefreiten Vermögensgegenständen in wirtschaftlichem Zusammenhang stehen.

Durch das Jahressteuergesetz 2020 wurde in § 10 Absatz 6 Satz 5 bis 10 ErbStG eine Kürzung des Abzugs für solche Schulden und Lasten eingeführt, die nicht in wirtschaftlichem Zusammenhang mit erworbenen steuerbefreiten Vermögensgegenständen stehen (z. B. Pflichtteilsverbindlichkeiten, Konsumentendarlehen, Steuerschulden oder die Pflicht des Erben zur Zahlung des Zugewinnausgleichs). Für die Berechnung des Kürzungsbetrages sind diese Schulden und Lasten grundsätzlich anteilig allen Vermögensgegenständen des Erwerbs zuzurechnen. Ausgenommen von der anteiligen Schulden- und Lastenzurechnung sind nach § 10 Absatz 6 Satz 6 ErbStG Kosten i. S. d. § 10 Absatz 5 Nummer 3 ErbStG, z. B. nachgewiesene Bestattungskosten oder der Pauschbetrag für Erbfallkosten.

Erster Schritt

In einem ersten Schritt sind die Schulden und Lasten, die nicht in wirtschaftlichem Zusammenhang mit einzelnen Vermögensgegenständen stehen, auf alle Vermögensgegenstände des Erwerbs aufzuteilen. Der einem einzelnen Vermögensgegenstand zuzurechnende Anteil an diesen Schulden und Lasten bemisst sich nach dem Verhältnis des Werts des jeweiligen Vermögensgegenstands nach Abzug der Schulden und Lasten, die mit diesem Vermögensgegenstand in wirtschaftlichem Zusammenhang stehen, zum Gesamtwert der Vermögensgegenstände nach Abzug aller Schulden und Lasten, die mit diesen Vermögensgegenständen in wirtschaftlichem Zusammenhang stehen (§ 10 Absatz 6 Satz 7 ErbStG).

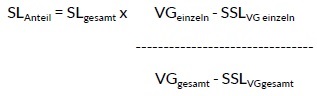

Der einem einzelnen Vermögensgegenstand zuzurechnende Anteil der Schulden und Lasten, die nicht in wirtschaftlichem Zusammenhang mit einem einzelnen Vermögensgegenstand stehen, wird nach der folgenden Formel berechnet:

Dabei

ist:

Tabelle in neuem Fenster öffnen

SLAnteil = | der einem

einzelnen Vermögensgegenstand zuzurechnende Anteil der Schulden und Lasten, die

nicht in wirtschaftlichem Zusammenhang mit einem Vermögensgegenstand

stehen |

SLgesamt = | die Summe der

Schulden und Lasten, die nicht in wirtschaftlichem Zusammenhang mit einem

Vermögensgegenstand stehen, |

VGeinzeln = | der Wert des

jeweiligen einzelnen Vermögensgegenstands, |

SSLVG einzeln = | die Summe der

Schulden und Lasten, die in wirtschaftlichem Zusammenhang mit diesem einzelnen

Vermögensgegenstand stehen, |

VGgesamt = | der Gesamtwert

aller Vermögensgegenstände |

SSLVG gesamt = | die Summe aller

Schulden und Lasten, die mit einzelnen Vermögensgegenständen in wirt

schaftlichem Zusammenhang stehen |

Aus Vereinfachungsgründen können Vermögensgegenstände, die keiner Steuerbefreiung unterliegen, sowie die mit diesen Vermögensgegenständen in wirtschaftlichem Zusammenhang stehenden Schulden und Lasten bei der oben dargestellten Berechnung zusammengefasst werden.

Kommt eine Steuerbefreiung nach den §§ 13a und 13c ErbStG zur Anwendung, so ist bei der Aufteilung der wirtschaftlich nicht einzeln zurechenbaren Schulden und Lasten auf die Summe des begünstigten Vermögens (vgl. R E 13b.8 Absatz 1 Satz 1 ErbStR) abzustellen, da die Steuerbefreiung bei mehreren wirtschaftlichen Einheiten auf den Gesamtwert des begünstigten Vermögens gewährt wird (§ 10 Absatz 6 Satz 8 ErbStG). Ein Erlass nach § 28a Absatz 1 ErbStG führt nicht zu einer Beschränkung des Abzugs wirtschaftlich nicht einzeln zurechenbarer Schulden bei der Ermittlung des verfügbaren Vermögens (entsprechend R E 28a.2 Absatz 2 Satz 8 ErbStR).

Zweiter Schritt

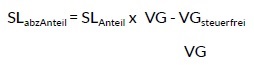

Der im ersten Schritt berechnete, auf den einzelnen Vermögensgegenstand entfallende Anteil an Schulden und Lasten ist nicht abzugsfähig, soweit dieser Vermögensgegenstand steuerbefreit ist. Bei nur teilweise steuerbefreiten Vermögensgegenständen ist daher in einem zweiten Schritt der verbleibende abzugsfähige Betrag zu ermitteln (§ 10 Absatz 6 Satz 9 ErbStG). Dabei ist bei der Berechnung des abzugsfähigen Anteils der Schulden und Lasten auf das Verhältnis des Werts des Vermögensgegenstandes gemindert um die Steuerbefreiung zum Wert des Vermögensgegenstandes vor Anwendung der Steuerbefreiung abzustellen (§ 10 Absatz 6 Satz 9 ErbStG).

Der abzugsfähige Anteil an der Schuld oder Last, die einem teilweise steuerbefreiten Vermögensgegenstand zuzurechnen ist, wird nach der folgenden Formel berechnet:

Dabei

ist:

Tabelle in neuem Fenster öffnen

SLabzAnteil = | der

abzugsfähige Anteil an der Schuld oder Last, der einem teilweise

steuerbefreiten Vermögensgegenstand zuzurechnen ist, |

SLAnteil = | der Anteil der

jeweiligen Schuld oder Last, der einem teilweise steuerbefreiten

Vermögensgegenstand zugerechnet wird, |

VG = | Wert des

Vermögensgegenstandes, |

VG

steuerfrei = | für den

Vermögensgegenstand gewährte Steuerbefreiung. |

Für den Fall, dass eine Steuerbefreiung nach den §§ 13a und 13c ErbStG zur Anwendung kommt, ist für den nach Anwendung der §§ 13a und 13c ErbStG anzusetzenden Wert auf den Wert des begünstigten Vermögens abzüglich des nach den §§ 13a und 13c ErbStG steuerbefreiten Werts des begünstigten Vermögens abzustellen (§ 10 Absatz 6 Satz 10 ErbStG).

Bei gemischten Schenkungen sowie bei Schenkungen unter Auflage ist hinsichtlich der Gegenleistungen bzw. Auflagen entsprechend vorzugehen. Die Erwerbsnebenkosten im Zusammenhang mit einer Schenkung (R E 7.4 Absatz 4 ErbStR und H E 7.4 (4) ErbStH) sind gemäß § 10 Absatz 6 Satz 6 ErbStG nicht auf die einzelnen Vermögensgegenstände aufzuteilen.

Wird eine Steuerbefreiung rückwirkend gemindert oder entfällt sie, z. B. für denkmalgeschützte Erwerbsgegenstände, für Familienheime oder für begünstigtes Unternehmensvermögen (§§ 13a und 13c ErbStG), so ist die Steuerfestsetzung zu ändern und dabei auch der Betrag der teilweise nicht abziehbaren Schulden und Lasten neu zu berechnen. Dasselbe gilt für den Fall, dass eine Steuerbefreiung rückwirkend erhöht oder erstmals gewährt wird.

Testamentarische Alleinerbin des Erblassers ist dessen Tochter. Sein Sohn macht den Pflichtteil in Höhe von 867 000 EUR geltend.

Der Nachlass besteht aus folgendem Vermögen:

Anteile an einer GmbH

Tabelle in neuem Fenster öffnen

(insgesamt

begünstigt i. S .d.

§ 13b Absatz 2

ErbStG) Beteiligung an einer KG | 1 500 000

EUR | |

(insgesamt

begünstigt i. S. d.

§ 13b Absatz 2

ErbStG) | + 500 000

EUR | |

Grundstück | + 1500 000

EUR | |

Bankguthaben | + 1000 000 EUR | |

Gesamtwert

der durch die Tochter erworbenen | 4 500 000

EUR | 4 500 000

EUR |

Vermögensgegenstände | ||

Wert der

Nachlassverbindlichkeiten: | ||

Schuld aus

der Anschaffung der GmbH-Anteile | 600 000

EUR | |

Schuld aus

der Anschaffung des Grundstücks | + 400 000

EUR | |

Konsumentendarlehen | + 20000

EUR | |

Last durch

den Pflichtteil des Sohnes | + 867 000

EUR | |

Bestattungskosten | + 12000 EUR | |

Wert der

Nachlassverbindlichkeiten | 1 899 000

EUR | 1 899 000

EUR |

Lösung:

Die abzugsfähigen Nachlassverbindlichkeiten und die Bereicherung der Erwerberin sind wie folgt zu berechnen:

I. Zurechnung der Schulden und Lasten, die in wirtschaftlichem Zusammenhang zu bestimmten Vermögensgegenständen stehen

Die Schulden und Lasten, die in wirtschaftlichem Zusammenhang zu einzelnen Vermögensgegenständen stehen, sind diesen zuzurechnen.

Wert des nach § 13b Absatz 2 ErbStG begünstigten Vermögens abzüglich einzeln zurechenbarer Schuld:

Tabelle in neuem Fenster öffnen

Anteile an

der GmbH | 1 500 000

EUR |

Beteiligung

an der KG | + 500 000 EUR |

Summe

begünstigtes Vermögen i. S. d.

§ 13b Absatz 2

ErbStG | 2 000 000

EUR |

Schuld, die in wirtschaftlichem Zusammenhang mit dem

Tabelle in neuem Fenster öffnen

nach

§ 13b Absatz 2

ErbStG begünstigten Vermögen steht | ./ 600 000 EUR |

Wert des nach

§ 13b Absatz 2

ErbStG begünstigten | 1 400 000

EUR |

Vermögens abzüglich einzeln zurechenbarer Schuld Übriges Vermögen abzüglich einzeln zurechenbarer Schuld:

Tabelle in neuem Fenster öffnen

Grundstück | 1 500 000

EUR |

Bankguthaben | + 1 000 000 EUR |

Summe der

Werte des übrigen Vermögens | 2 500 000

EUR |

Schuld, die in wirtschaftlichem Zusammenhang mit dem

Tabelle in neuem Fenster öffnen

Grundstück

steht | ./. 400 000 EUR |

Wert des

übrigen Vermögens abzüglich | 2 100 000

EUR |

einzeln zurechenbarer Schuld

Wert des Vermögens insgesamt nach Abzug einzeln zurechenbarer Schulden:

Tabelle in neuem Fenster öffnen

Nach

§ 13b Absatz 2

ErbStG begünstigtes Vermögen | 1 400 000

EUR |

Übriges

Vermögen | + 2 100 000 EUR |

Wert des

Vermögens insgesamt nach Abzug der einzeln zurechenbaren Schulden | 3 500 000

EUR |

II. Aufteilung der Schulden und Lasten, die nicht in wirtschaftlichem Zusammenhang mit bestimmten Vermögensgegenständen stehen

Die übrigen Nachlassverbindlichkeiten sind gemäß § 10 Absatz 6 Satz 5 ErbStG auf die erworbenen Vermögensgegenstände aufzuteilen. Dabei bleiben die Bestattungskosten außen vor (§ 10 Absatz 6 Satz 6 ErbStG).

Berechnung der Summe der Schulden und Lasten, die nicht in wirtschaftlichem Zusammenhang mit Vermögensgegenständen stehen:

Tabelle in neuem Fenster öffnen

Last durch

den Pflichtteil des Sohnes | 867 000

EUR |

Konsumentendarlehen | + 20 000 EUR |

Summe der

Schulden und Lasten | 887 000

EUR |

Von der Summe dieser Schulden und Lasten entfällt auf das nach § 13b Absatz 2 ErbStG begünstigte Vermögen:

(Summe der Schulden und Lasten, die nicht in wirtschaftlichem Zusammenhang mit einem Vermögensgegenstand stehen x Wert des nach § 13b Absatz 2 ErbStG begünstigten Vermögens nach Abzug der einzeln zurechenbaren Schulden : Wert des Vermögens insgesamt nach Abzug der insgesamt einzeln zurechenbaren Schulden)

Tabelle in neuem Fenster öffnen

887 000 EUR x

1 400 000 EUR: 3 500 000 EUR = | 354 800

EUR |

Von der Summe dieser Schulden und Lasten entfällt auf das übrige Vermögen:

(Summe der Schulden und Lasten, die nicht in wirtschaftlichem Zusammenhang mit einem Vermögensgegenstand stehen x Wert des übrigen Vermögens nach Abzug der einzeln zurechenbaren Schulden: Wert des Vermögens insgesamt nach Abzug der insgesamt einzeln zurechenbaren Schulden)

Tabelle in neuem Fenster öffnen

887 000 EUR x

2 100 000 EUR: 3 500 000 EUR = | 532 200

EUR |

III. Kürzung des Schuldenabzugs

Die Schulden und Lasten, die in wirtschaftlichem Zusammenhang mit dem nach § 13b Absatz 2 ErbStG begünstigten Vermögen stehen, und die anteilig auf das begünstigte Vermögen entfallenden Schulden und Lasten, die nicht in wirtschaftlichem Zusammenhang mit einzelnen Vermögensgegenständen stehen, sind jeweils entsprechend dem Verhältnis des nach Anwendung der §§ 13a und 13c ErbStG anzusetzenden Werts des Vermögens zu dem Wert vor Anwendung der §§ 13a und 13c ErbStG (§ 10 Absatz 6 Satz 4 und Satz 10 ErbStG) zu kürzen.

Begünstigtes Vermögen i. S. d. § 13b Absatz 2 ErbStG

Tabelle in neuem Fenster öffnen

vor Anwendung

des

§ 13a

ErbStG | 2 000 000

EUR |

Verschonungsabschlag 85 %

Tabelle in neuem Fenster öffnen

./ 1 700 000 EUR | |

Verbleibender

Wert des begünstigten Vermögens nach | 300 000

EUR |

Anwendung des § 13a Absatz 1 ErbStG

Ermittlung des Abzugsbetrags nach § 13a Absatz 2 ErbStG:

Tabelle in neuem Fenster öffnen

Abzugsbetrag | 150 000

EUR | ||

Verbleibender

Wert | 300 000

EUR | ||

Abzugsbetrag | ./. 150 000 EUR | ||

Unterschiedsbetrag | 150 000

EUR | ||

davon 50

% | ./ 75 000 EUR | ||

Verbleibender

Abzugsbetrag nach | 75 000

EUR | ./ 75 000 EUR | |

Verbleibender

steuerpflichtiger Wert des begünstigten | 225 000

EUR | ||

Vermögens nach Anwendung des § 13a ErbStG

Summe der nach § 10 Absatz 6 Satz 4 und Satz 10 ErbStG ins Verhältnis zu setzenden abzugsfähigen Schulden:

Tabelle in neuem Fenster öffnen

Einzeln

zurechenbare Schuld | 600 000

EUR |

Auf

begünstigtes Vermögen entfallender | |

Anteil der

Schulden | + 354 800 EUR |

Summe der ins

Verhältnis zu setzenden | 954 800

EUR |

abzugsfähigen Schulden

Berechnung des abzugsfähigen Betrags der Schulden und Lasten, die auf das begünstigte Vermögen entfallen:

(Summe der ins Verhältnis zu setzenden abzugsfähigen Schulden x verbleibender steuerpflichtiger Wert des begünstigen Vermögens nach Anwendung des § 13a ErbStG: Summe begünstigtes Vermögen i. S. d. § 13b Absatz 2 ErbStG vor Anwendung des § 13a ErbStG)

Tabelle in neuem Fenster öffnen

954 800 EUR x

225 000 EUR: 2 000 000 EUR = | 107 415

EUR |

IV. Berechnung der insgesamt abzugsfähigen Nachlassverbindlichkeiten

Abzugsfähiger Betrag der Schulden und Lasten, die auf

Tabelle in neuem Fenster öffnen

das

begünstigte Vermögen entfallen | 107 415

EUR |

Abzugsfähiger Betrag der Schulden und Lasten, die auf das übrige Vermögen entfallen:

Einzeln zurechenbare Schuld aus der

Tabelle in neuem Fenster öffnen

Anschaffung

des Grundstücks | 400 000

EUR |

Auf das übrige Vermögen entfallender

Tabelle in neuem Fenster öffnen

Anteil der

Schulden | + 532 200 EUR | |

932 000

EUR | + 932 200

EUR | |

Bestattungskosten (§ 10 Absatz 5 Nummer 3

ErbStG) | + 12000 EUR | |

Insgesamt

abzugsfähige Nachlassverbindlichkeiten | 1 051 615

EUR | |

V. Berechnung der Bereicherung der Erwerberin:

Tabelle in neuem Fenster öffnen

Gesamtwert

der Vermögensgegenstände | 4 500 000

EUR |

Steuerbefreiung nach § 13a ErbStG:

Tabelle in neuem Fenster öffnen

Verschonungsabschlag

§ 13a Absatz 1

ErbStG | 1 700 000

EUR | |

Abzugsbetrag

§ 13a Absatz 2

ErbStG | + 75 000 EUR | |

1 775 000

EUR | ./. 1 775

000 EUR | |

Abzugsfähige

Nachlassverbindlichkeiten | ./ 1 051 615 EUR | |

Bereicherung

der Erwerberin | 1 673 385

EUR |

A schenkt B ein Mietwohngrundstück mit einem Wert von 750 000 EUR und nach § 13b Absatz 1 Nummer 3 ErbStG begünstigungsfähige GmbH-Anteile mit einem Wert von 4 500 000 EUR. Das begünstigte Vermögen nach § 13b Absatz 2 ErbStG beträgt 4 000 000 EUR. Aus der Anschaffung des Grundstücks resultiert noch eine Verbindlichkeit in Höhe von 150 000 EUR, die B übernimmt. Aus der Anschaffung der GmbH-Anteile resultiert noch eine Verbindlichkeit in Höhe von 200 000 EUR, die B ebenfalls übernimmt. Zusätzlich hat sich A ausbedungen, dass B ihm eine lebenslange Rente zahlt, deren Kapitalwert 800 000 EUR beträgt. B hat Erwerbsnebenkosten in Höhe von 3 000 EUR zu tragen. Ein Antrag auf Optionsverschonung (§ 13a Absatz 10 Satz 1 ErbStG) wird nicht gestellt.

Grundstück

Tabelle in neuem Fenster öffnen

(begünstigt

i. S. d.

§ 13d

ErbStG) | 750 000

EUR | |

Anteile an

der GmbH | ||

(teilweise

begünstigt i. S. d.

§ 13b Absatz 2

ErbStG) | + 4 500 000 EUR | |

Gesamtwert

der Vermögensgegenstände | 5 250 000

EUR | 5 250 000

EUR |

Schuld aus

der Anschaffung des Grundstücks | 150 000

EUR | |

Schuld aus

der Anschaffung der GmbH-Anteile | + 200 000

EUR | |

Kapitalwert

der Rente | + 800 000

EUR | |

Erwerbsnebenkosten | + 3000 EUR | |

Wert der

Gegenleistungen, Auflage und Erwerbsnebenkosten | 1 153 000

EUR | 1 153 000

EUR |

Lösung:

Die insgesamt abzugsfähigen Gegenleistungen, Auflage und Erwerbsnebenkosten sowie die Bereicherung des Erbwerbers sind wie folgt zu berechnen:

I. Zurechnung der Schulden und Lasten, die im wirtschaftlichen Zusammenhang zu bestimmten Vermögensgegenständen stehen

Die Schulden und Lasten, die in wirtschaftlichem Zusammenhang zu einzelnen Vermögensgegenständen stehen, sind diesen zuzurechnen. Da die GmbH-Anteile nur teilweise i. S. d. § 13b Absatz 2 ErbStG begünstigt sind, ist die einzeln zurechenbare Schuld aus der Anschaffung der GmbH-Anteile auf das nach § 13b Absatz 2 ErbStG begünstigte Vermögen und auf den nicht begünstigten Teil der GmbH-Anteile aufzuteilen.

Wert des nach § 13d ErbStG begünstigten Vermögens abzüglich einzeln zurechenbarer Schuld:

Tabelle in neuem Fenster öffnen

Grundstück | 750 000

EUR | |

Schuld im

Zusammenhang mit dem Grundstück | ./ 150 000 EUR | |

Wert des nach

§ 13d ErbStG

begünstigten | 600 000

EUR | 600 000

EUR |

Vermögens abzüglich einzeln zurechenbarer Schuld Nach § 13b Absatz 1 Nummer 3 ErbStG

Tabelle in neuem Fenster öffnen

begünstigungsfähiges Vermögen | 4 500 000

EUR |

Nach

§ 13b Absatz 2

ErbStG begünstigtes Vermögen | ./ 4 000 000 EUR |

Nicht

begünstigt nach

§ 13b Absatz 2

ErbStG | 500 000

EUR |

Wert des nach § 13b Absatz 2 ErbStG begünstigten Vermögens abzüglich einzeln zurechenbarer Schuld:

Tabelle in neuem Fenster öffnen

Nach

§ 13b Absatz 2

ErbStG begünstigtes Vermögen | 4 000 000

EUR | |

Von der

Schuld aus der Anschaffung der GmbH-Anteile | ||

entfallen auf

das begünstigte Vermögen: | ||

200 000 EUR x

4 000 000 EUR: 4 500 000 EUR = | ./ 177 777 EUR | |

Wert des nach

§ 13b Absatz 2

ErbStG begünstigten | 3 822 223

EUR | + 3 822 223

EUR |

Vermögens abzüglich einzeln zurechenbarer Schuld

Wert des nicht begünstigten Teils der GmbH-Anteile abzüglich einzeln zurechenbarer Schuld:

Tabelle in neuem Fenster öffnen

Nicht

begünstigt nach

§ 13b Absatz 2

ErbStG | 500 000

EUR |

Von der Schuld aus der Anschaffung der GmbH-Anteile

entfallen auf das nicht begünstigte Vermögen:

Tabelle in neuem Fenster öffnen

200 000 EUR x

500 000 EUR:4 500 000 EUR = | ./ 22 223 EUR | |

Wert des

nicht begünstigten Teils der | 477 777

EUR | + 477 777

EUR |

GmbH-Anteile abzüglich einzeln zurechenbarer Schuld

Tabelle in neuem Fenster öffnen

____________________ | |

Wert des

Vermögens insgesamt nach Abzug der einzeln zurechenbaren Schulden: | 4 900 000

EUR |

II. Aufteilung der Schulden und Lasten, die nicht in wirtschaftlichem Zusammenhang mit bestimmten Vermögensgegenständen stehen

Der Kapitalwert der Rente ist gemäß § 10 Absatz 6 Satz 5 ErbStG auf die erworbenen Vermögensgegenstände aufzuteilen. Die Erwerbsnebenkosten bleiben außen vor (§ 10 Absatz 6 Satz 6 ErbStG).

Tabelle in neuem Fenster öffnen

Kapitalwert

der Rente | 800 000

EUR |

Hiervon entfällt auf das nach § 13d ErbStG begünstigte Vermögen:

(Kapitalwert der Rente x Wert des nach § 13d ErbStG begünstigten Vermögens nach Abzug der einzeln zurechenbaren Schulden: Wert des Vermögens insgesamt nach Abzug der insgesamt einzeln zurechenbaren Schulden)

Tabelle in neuem Fenster öffnen

800 000 EUR x

600 000 EUR: 4 900 000 EUR = | 97 960

EUR |

Hiervon entfällt auf das nach § 13b Absatz 2 ErbStG begünstigte Vermögen:

(Kapitalwert der Rente x Wert des nach § 13b Absatz 2 ErbStG begünstigten Vermögens nach Abzug der einzeln zurechenbaren Schulden: Wert des Vermögens insgesamt nach Abzug der insgesamt einzeln zurechenbaren Schulden)

Tabelle in neuem Fenster öffnen

800 000 EUR x

3 822 223 EUR: 4 900 000 EUR = | 624 036

EUR |

Hiervon entfällt auf das nicht nach § 13b Absatz 2 ErbStG begünstigte Vermögen:

(Kapitalwert der Rente x Wert des nicht nach § 13b Absatz 2 ErbStG begünstigten Vermögens nach Abzug der einzeln zurechenbaren Schulden: Wert des Vermögens insgesamt nach Abzug der insgesamt einzeln zurechenbaren Schulden)

Tabelle in neuem Fenster öffnen

800 000 EUR x

477 777 EUR: 4 900 000 EUR = | 78 004

EUR |

III. Kürzung des Schuldenabzugs

Die Schulden, die in wirtschaftlichem Zusammenhang mit dem nach § 13d ErbStG begünstigten Vermögen stehen, sind nach § 10 Absatz 6 Satz 3 ErbStG und die anteilig auf dieses Vermögen entfallenden Schulden, die nicht in wirtschaftlichem Zusammenhang mit einzelnen Vermögensgegenständen stehen, nach § 10 Absatz 6 Satz 9 ErbStG insoweit zu kürzen als der Vermögensgegenstand steuerbefreit ist.

Summe der teilweise abzugsfähigen Schulden:

Tabelle in neuem Fenster öffnen

Einzeln

zurechenbare Schuld | 150 000

EUR |

Anteiliger

Kapitalwert der Rente | + 97 960 EUR |

Summe der

teilweise abzugsfähigen Schulden | 247 960

EUR |

Berechnung des nach Kürzung abzugsfähigen Betrags

Tabelle in neuem Fenster öffnen

10 % x 247

960 EUR = | ./. 24 796 EUR |

Nach Kürzung

abzugsfähiger Betrag | 223 164

EUR |

Die Schulden, die in wirtschaftlichem Zusammenhang mit dem nach § 13b Absatz 2 ErbStG begünstigten Vermögen stehen, und die anteilig auf das begünstigte Vermögen entfallenden Schulden, die nicht in wirtschaftlichem Zusammenhang mit einzelnen Vermögensgegenständen stehen, sind jeweils entsprechend dem Verhältnis des nach Anwendung der §§ 13a und 13c ErbStG anzusetzenden Werts des Vermögens zu dem Wert vor Anwendung der §§ 13a und 13c ErbStG (§ 10 Absatz 6 Satz 4 und Satz 10 ErbStG) zu kürzen.

Begünstigtes Vermögen i. S. d. § 13b Absatz 2 ErbStG

Tabelle in neuem Fenster öffnen

vor Anwendung

des

§ 13a

ErbStG | 4 000 000

EUR |

Verschonungsabschlag 85 %

Tabelle in neuem Fenster öffnen

./. 3 400 000 EUR | |

Verbleibender

steuerpflichtiger Wert des begünstigten | 600 000

EUR |

Vermögens nach Anwendung des § 13a ErbStG

Summe der nach § 10 Absatz 6 Satz 4 und Satz 10 ErbStG ins Verhältnis zu setzenden abzugsfähigen Schulden:

Tabelle in neuem Fenster öffnen

Einzeln

zurechenbare Schuld | 177 777

EUR |

Anteiliger

Kapitalwert der Rente | + 624 036 EUR |

Summe der ins

Verhältnis zu setzenden abzugsfähigen Schulden | 801 813

EUR |

Berechnung des nach Kürzung abzugsfähigen Betrags:

(Summe der ins Verhältnis zu setzenden abzugsfähigen Schulden x verbleibender steuerpflichtiger Wert des begünstigten Vermögens nach Anwendung des § 13a ErbStG : begünstigtes Vermögen i. S. d. § 13b Absatz 2 ErbStG vor Anwendung des § 13a ErbStG)

Tabelle in neuem Fenster öffnen

801 813 EUR x

600 000 EUR: 4 000 000 EUR = | 120 272

EUR |

IV. Berechnung der insgesamt abziehbaren Gegenleistungen. Auflage und Erwerbsnebenkosten Auf das nach § 13d ErbStG begünstigte Vermögen entfallender

Tabelle in neuem Fenster öffnen

nach Kürzung

abzugsfähiger Betrag | 223 164

EUR |

Auf das nach § 13b Absatz 2 ErbStG begünstigte Vermögen entfallender

Tabelle in neuem Fenster öffnen

nach Kürzung

abzugsfähiger Betrag | + 120 272

EUR |

Die auf das nicht nach § 13b Absatz 2 ErbStG begünstigte Vermögen

entfallenden Schulden sind ungekürzt abziehbar:

Tabelle in neuem Fenster öffnen

22 223 EUR +

78 004 EUR = | 100 227

EUR | + 100 227

EUR |

Erwerbsnebenkosten (§ 10 Absatz 6 Satz 6

ErbStG,

R E 7.4 Absatz 4 ErbStR) | + 3000 EUR | |

Insgesamt

abziehbare Gegenleistungen, Auflage | 446 663

EUR |

und Erwerbsnebenkosten

V. Berechnung der Bereicherung des Erwerbers

Tabelle in neuem Fenster öffnen

Gesamtwert

der Vermögensgegenstände | 5 250 000

EUR |

Steuerbefreiung nach § 13d ErbStG

Tabelle in neuem Fenster öffnen

10 % von 750

000 EUR | ./ 75 000

EUR |

Steuerbefreiung nach

§ 13a

ErbStG | ./. 3 400

000 EUR |

Insgesamt

abziehbare Gegenleistungen, Auflage und Erwerbsnebenkosten | ./. 446 663 EUR |

Bereicherung

des Erwerbers | 1 328 337

EUR |

Die folgenden Richtlinien und Hinweise sind nicht mehr anzuwenden:

H E 7.4 (3) „Bemessungsgrundlage bei der gemischten Schenkung und Schenkung unter Auflage in Mischfällen und Inanspruchnahme einer Steuerbefreiung“ Beispiel 2 ErbStH,

H E 7.4 (3) „Bemessungsgrundlage bei der gemischten Schenkung und Schenkung unter Auflage in Mischfällen und Inanspruchnahme mehrerer Steuerbefreiungen“ Beispiel 1 und 2 ErbStH sowie

H E 7.4 (3) „Wirtschaftlicher Zusammenhang von Gegenleistungen, übernommenen Schulden, Leistungsauflagen, Nutzungs- und Duldungsauflagen mit der Schenkerleistung“ Nummer 1 sowie an dem jeweils letzten Satz in den Nummern 2, 3 und 4 ErbStH bezüglich der bisherigen Aufteilung ausschließlich nach dem Verhältnis der Steuerwerte.

Pauschale Freibeträge wie z. B. jene aus § 13 Absatz 1 Nummer 1 ErbStG fallen nicht unter die Neuregelung des § 10 Absatz 6 ErbStG (R E 10.10 Absatz 2 Satz 2 ErbStR).

R E 10.10 Absatz 2, 4 und 5 ErbStR sind mit der Maßgabe anzuwenden, dass die Regelungen zu den Schulden und Lasten, die in wirtschaftlichem Zusammenhang mit Vermögensgegenständen stehen, auch für die anteilig zuzurechnenden Schulden und Lasten gelten, die nicht in wirtschaftlichem Zusammenhang mit Vermögensgegenständen stehen. Die Urteile, die in H E 10.10 „Kürzung des Schuldenabzugs bei steuerbefreitem Vermögen“ ErbStH genannt sind, sind aufgrund der gesetzlichen Änderung überholt und nicht mehr anzuwenden.

In den folgenden Richtlinien gelten bei der Steuerberechnung die Ausführungen zu den Schulden und Lasten, die in wirtschaftlichem Zusammenhang mit Vermögensgegenständen stehen, auch für die anteilig zuzurechnenden Schulden und Lasten, die nicht in wirtschaftlichem Zusammenhang mit Vermögensgegenständen stehen:

4. Zu § 13a Absatz 9a und § 13b Absatz 10 ErbStG

An die Stelle der nachrichtlichen Mitteilungen des Betriebsfinanzamtes an das Erbschaftsteuerfinanzamt oder an das Betriebsfinanzamt auf einer vorgeordneten Beteiligungsstufe treten gesonderte Feststellungen:

beim Vorwegabschlag für Familienunternehmen nach § 13a Absatz 9 ErbStG, dass die dort genannten Voraussetzungen für den Vorwegabschlag vorliegen, und wie hoch der Vorwegabschlag ist (§ 13a Absatz 9a ErbStG),

beim Vermögen von Betriebstätten in Drittstaaten der Wert des zum übertragenen Betriebsvermögen gehörende Teils einer in einem Drittstaat belegenen Betriebsstätte bei Einzelunternehmen und bei Beteiligungen an Personengesellschaften (§ 13b Absatz 10 ErbStG) sowie

beim Finanzmitteltest das Vorliegen der in § 13b Absatz 4 Nummer 5 Satz 4 und 5 ErbStG genannten Voraussetzungen für den Abzug des Sockelbetrages, also ob der Hauptzweck des Betriebs eine Tätigkeit im Sinne des § 13 Absatz 1, des § 15 Absatz 1 Satz 1 Nummer 1, des § 18 Absatz 1 Nummer 1 und 2 EStG ist (§ 13b Absatz 10 ErbStG).

Die folgenden Richtlinien und Hinweise sind nicht mehr anzuwenden:

H B 151.9 „Nachrichtliche Angaben“ Nummer 1 Buchstabe b und c, Nummer 2 Buchstabe b bis d sowie Nummer 3 ErbStH.

Der Vorwegabschlag für Familienunternehmen kommt bei Beteiligungen an Personengesellschaften für das zusammen mit dem Betriebsvermögen übertragene Sonderbetriebsvermögen nicht zur Anwendung (R E 13a.20 Absatz 4 Satz 1 und 2 ErbStR). Deshalb sind bei Beteiligungen an einer Personengesellschaft bei Mitübertragung von Sonderbetriebsvermögen hinsichtlich des Anteils am Gesamthandsvermögen folgende Werte weiterhin nachrichtlich mitzuteilen (R E 13b.30 Absatz 5 Satz 2 ErbStR):

Wert des erworbenen Anteils am Gesamthandsvermögen,

Wert des Verwaltungsvermögens,

Wert des jungen Verwaltungsvermögens,

Wert der Finanzmittel,

Wert der jungen Finanzmittel und

Wert der Schulden.

5. Zu § 14 Absatz 2 ErbStG

Führt der Eintritt eines Ereignisses mit Wirkung für die Vergangenheit zu einer Veränderung des Werts eines früheren, in die Zusammenrechnung nach § 14 Absatz 1 ErbStG einzubeziehenden Erwerbs, so gilt das Ereignis auch für den späteren Erwerb als Ereignis mit Wirkung für die Vergangenheit und somit als rückwirkendes Ereignis i. S. d. § 175 Absatz 1 Satz 1 Nummer 2 der Abgabenordnung (AO). Auch der erstmalige Erlass, die Änderung und die Aufhebung einer Steuerfestsetzung für einen Vorerwerb gelten als rückwirkendes Ereignis für die Steuerfestsetzung des nachfolgenden Erwerbs. In solchen Fällen kann die Steuerfestsetzung für den Nacherwerb geändert werden.

A schenkt B, der Tochter seiner Schwester (Steuerklasse II, § 15 Absatz 1 Steuerklasse II Nummer 3 ErbStG), im Januar 2021 ein unbebautes Grundstück, dessen Wert mit 30 000 EUR erklärt wurde. Im Mai 2021 schenkt A der B darüber hinaus einen Geldbetrag von 45 000 EUR. Die Schenkungsteuer berechnet sich wie folgt:

Erwerb durch B im Januar 2021 (Vorerwerb)

Tabelle in neuem Fenster öffnen

Grundstück | 30 000

EUR |

Persönlicher

Freibetrag der B | |

./ 20 000 EUR | |

Steuerpflichtiger Erwerb durch B | 10 000

EUR |

Steuersatz

(15 %) | |

Steuer Januar

2021 | 1 500

EUR |

Erwerb durch B im Mai 2021 (Nacherwerb)

Tabelle in neuem Fenster öffnen

Barvermögen | 45 000

EUR |

Grundstück

Januar 2021 | + 30 000 EUR |

Gesamterwerb | 75 000

EUR |

Persönlicher Freibetrag der B

Tabelle in neuem Fenster öffnen

./ 20 000 EUR | |

Steuerpflichtiger Gesamterwerb | 55 000

EUR |

Steuersatz (15 %)

Tabelle in neuem Fenster öffnen

Steuer auf

Gesamterwerb | 8 250

EUR |

Steuer auf

den Vorerwerb durch B | ./ 1 500 EUR |

Die fiktive Steuer entspricht der tatsächlichen Steuer.

Tabelle in neuem Fenster öffnen

Steuer Mai

2021 | 6 750

EUR |

Mindeststeuer (§ 14 Absatz 1 Satz 4 ErbStG):

Tabelle in neuem Fenster öffnen

Barvermögen | 45 000

EUR | |

Persönlicher

Freibetrag | ./ 20 000 EUR | |

Steuerpflichtiger Erwerb | 25 000

EUR | |

Steuer (15

%) | 3 750

EUR | |

Festzusetzende Steuer Mai 2021 | 6 750

EUR |

Nach Ergehen der beiden Steuerbescheide wird der Wert des Grundstücks vom Lagefinanzamt auf 70 000 EUR festgestellt (§ 151 Absatz 1 Satz 1 Nummer 1 des Bewertungsgesetzes). Die Steuerfestsetzung für die Zuwendung des Grundstücks an B im Januar 2021 ist aufgrund des § 175 Absatz 1 Satz 1 Nummer 1 AO wie folgt zu ändern:

Erwerb durch B im Januar 2021 (Vorerwerb)

Tabelle in neuem Fenster öffnen

Grundstück | 70

000 EUR |

Persönlicher Freibetrag der B

Tabelle in neuem Fenster öffnen

./ 20 000 EUR | |

Steuerpflichtiger Erwerb durch B | 50 000

EUR |

Steuersatz

(15 %) | |

Steuer Januar

2021 | 7 500

EUR |

Die Steuerfestsetzung für die Schenkung an B im Mai 2021 ist aufgrund des § 14 Absatz 2 Satz 1 und 2 ErbStG i. V. m. § 175 Absatz 1 Satz 1 Nummer 2 AO zu ändern:

Erwerb durch B im Mai 2021 (Nacherwerb)

Tabelle in neuem Fenster öffnen

Barvermögen | 45 000

EUR |

Grundstück

Januar 2021 | + 70 000 EUR |

Gesamterwerb | 115 000

EUR |

Persönlicher Freibetrag der B

Tabelle in neuem Fenster öffnen

./ 20 000 EUR | |

Steuerpflichtiger Gesamterwerb | 95 000

EUR |

Steuersatz

(20 %) | |

Steuer auf

Gesamterwerb | 19 000

EUR |

Steuer auf

den Vorerwerb durch B | ./. 7 500 EUR |

Die fiktive Steuer entspricht der tatsächlichen Steuer.

Tabelle in neuem Fenster öffnen

Steuer Mai

2021 | 11 500

EUR |

Mindeststeuer (§ 14 Absatz 1 Satz 4 ErbStG):

Tabelle in neuem Fenster öffnen

Barvermögen | 45 000

EUR |

Persönlicher

Freibetrag | ./. 20 000 EUR |

Tabelle in neuem Fenster öffnen

Steuerpflichtiger Erwerb | 25 000

EUR | |

Steuer(15

%) | 3 750

EUR | |

Festzusetzende Steuer Mai 2021 | 11 500

EUR |

Die folgenden Richtlinien und Hinweise sind nicht mehr anzuwenden:

H E 14.3 „Änderung der Schenkungsteuerfestsetzung für den Vorerwerb für sich kein rückwirkendes Ereignis“ ErbStH.

6. Zu § 10 Absatz 8 sowie zu den §§ 30,31 und 35 ErbStG

Bei den Änderungen dieser Vorschriften handelt es sich um klarstellende Regelungen. Inhaltliche Änderungen sind damit nicht verbunden.

Inhaltlich gleichlautend

Oberste Finanzbehörden der

Länder v. - S 3700

Ministerium für Finanzen des Landes

Baden-Württemberg - FM3-S

3730-1/17

Bayerisches Staatsministerium der Finanzen

und für Heimat - 34-S

3700-15/3

Senatsverwaltung für Finanzen

Berlin - S

3700-1/2020-1

Der Senator für Finanzen der Freien

Hansestadt Bremen - S

3730-1/2014-1/2020

Finanzbehörde der Freien und Hansestadt

Hamburg - S

3715-2021/002-53

Hessisches Ministerium der

Finanzen - S 3730 A-076-II

64

Niedersächsisches

Finanzministerium - S

3715-25-351

Finanzministerium des Landes

Nordrhein-Westfalen - S

3715-06-V A 6

Ministerium der Finanzen

Rheinland-Pfalz - S

3715#2019/0002-0401 448

Ministerium für Finanzen und Europa des

Saarlandes - S

3730-3#008

Finanzministerium des Landes

Schleswig-Holstein - VI 35-S

3700-59

Ministerium der Finanzen und für Europa des

Landes Brandenburg - 36-S

3700/2020#001

Finanzministerium des Landes

Mecklenburg-Vorpommern - S

3715-00000-2017/001-002

Sächsisches Staatsministerium der

Finanzen - 35-S

3700/66/5-2021/58974

Ministerium der Finanzen

Sachsen-Anhalt - 43-S

3700-35

Thüringer

Finanzministerium - 1040-22-S

3715/9

Auf diese Anweisung wird Bezug genommen in folgenden Verwaltungsanweisungen:

Fundstelle(n):

BStBl 2021 I Seite 1837

CAAAH-94532

1BStBl 2021 I S. 6