Firmenwagen

Damit Ihnen im Kanzleialltag stets die passenden Inhalte zur Verfügung stehen, finden Sie in der NWB Datenbank zahlreiche Informationen und Arbeitshilfen rund um das Thema Firmenwagen, z. B. Grundlagen- und infoCenter-Beiträge. Passend zum aktuellen Aufsatz „Die Firmenwagengestellung in der Lohnabrechnung“ von Gehrs/Brügge, StuB 18/2021 S. 729, NWB DAAAH-88928, finden Sie in der Datenbank rechts neben dem Beitrag weiterführende Inhalte, die Sie direkt mit einem Klick aufrufen können.

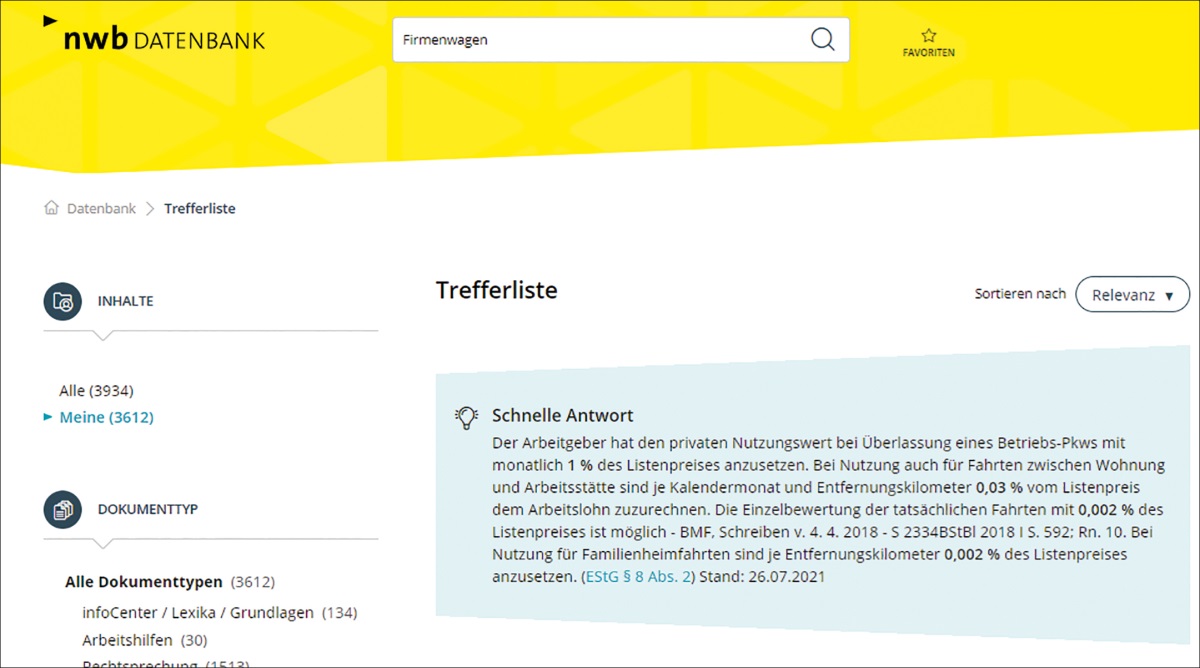

Schnelle Antwort

Sie haben sie vielleicht schon bei anderen Themen bemerkt: Unsere „Schnelle Antwort“ liefert Ihnen bei einer Datenbanksuche mit dem Stichwort „Firmenwagen“ die wichtigsten Informationen in aller Kürze.

Grundlagen- und infoCenter-Beiträge

In der NWB Datenbank stehen Ihnen folgende Grundlagen- und infoCenter-Beiträge zur Verfügung, die sich mit der steuerlichen Behandlung von Firmenwagen befassen:

Langenkämper, Firmenwagen: Besteuerung der Gestellung an Arbeitnehmer, Grundlagen, NWB MAAAE-60557;

Langenkämper, Firmenwagen, infoCenter, NWB YAAAB-04811;

Wenning, Geldwerter Vorteil, infoCenter, NWB SAAAB-05662;

Wenning, Sachbezüge, infoCenter, NWB BAAAB-05698.

Arbeitshilfen zum Thema Firmenwagen

Die NWB Datenbank bietet Ihnen unterschiedliche Typen von Arbeitshilfen an, darunter Berechnungsprogramme, Checklisten, Mustereinsprüche, Musterverträge und Mandanten-Merkblätter.

Checkliste 1 %-Regelung: Erfassung der privat getragenen Kosten

Wird einem Arbeitnehmer ein betriebliches Kraftfahrzeug von seinem Arbeitgeber sowohl für private als auch berufliche Fahrten zur Verfügung gestellt, mindern die privat übernommenen Kfz-Kosten den geldwerten Vorteil des betrieblichen Kfz (, BStBl 2017 II S. 1011, und VI R 2/15, BStBl 2017 II S. 1014). Im (BStBl 2018 I S. 592) werden die Einzelkosten konkretisiert.

Diese Checkliste ( NWB AAAAH-74935) dient der Erfassung und Dokumentation der privat übernommenen Kosten für Treibstoff, Wartung und Reparatur, Fahrzeugpflege und -wäsche, Garage bzw. Stellplatz sowie Anwohnerparkberechtigungen.

Berechnungsprogramm Kfz-Rechner

Der kürzlich aktualisierte Kfz-Rechner (NWB ZAAAD-37232) bietet Ihnen eine Entscheidungsgrundlage für die Anwendung der 1 %-Methode oder der Führung eines Fahrtenbuchs und ermittelt die für Ihre Steuererklärung relevanten Beträge.

Fundstelle(n):

StuB 21/2021 Seite 3

XAAAH-93459