Versicherungsteuer und Feuerschutzsteuer; Merkblatt für EU-/EWR-Versicherer

Bezug: BStBl 2014 I S. 871

Bezug: BStBl 2021 I S. 325

Bezug: BStBl 2021 I S. 187

Hiermit wird die Neufassung des Merkblattes für EU-/EWR-Versicherer für die Versicherungsteuer und die Feuerschutzsteuer bekannt gegeben. Die Neufassung geht im Wesentlichen zurück auf Änderungen des Versicherungsteuergesetzes durch Artikel 1 des Gesetzes zur Modernisierung des Versicherungsteuerrechts und zur Änderung dienstrechtlicher Vorschriften vom (BGBl 2020 I S. 2659).

Das - BStBl 2014 I S. 871 wird hiermit aufgehoben.

Information zur Versicherungsteuer und Feuerschutzsteuer für im Europäischen Wirtschaftsraum niedergelassene Versicherer

I. Allgemeines

Dieses Merkblatt richtet sich an alle Versicherer, die im Gebiet der Mitgliedstaaten der Europäischen Union oder anderer Vertragsstaaten des Abkommens über den Europäischen Wirtschaftsraum (EWR) niedergelassen sind.

Es soll einen Überblick über das deutsche Besteuerungsverfahren bei der Versicherungsteuer und der Feuerschutzsteuer geben.

©

www.de.wikipedia.org

©

www.de.wikipedia.org

Zum EWR gehören:

die EU-Mitgliedstaaten

d. h. Belgien, Bulgarien, Dänemark, Deutschland, Estland, Finnland, Frankreich, Griechenland, Irland, Italien, Kroatien, Lettland, Litauen, Luxemburg, Malta, Niederlande, Österreich, Polen, Portugal, Rumänien, Schweden, Slowakei, Slowenien, Spanien, Tschechien, Ungarn, Zypern unddie Staaten der europäischen Freihandelszone (EFTA)

d. h. Island, Liechtenstein und Norwegen; mit Ausnahme der Schweiz

Alle im Vereinigten Königreich niedergelassenen Versicherer sind seit dem Drittlandversicherer i. S. des § 1 Abs. 3 Versicherungsteuergesetz (VersStG) in Verbindung mit § 1 Abs. 2 Versicherungsteuer-Durchführungsverordnung (VersStDV).

Grundlagen für die Erhebung der Versicherungsteuer und Feuerschutzsteuer in Deutschland sind das VersStG in der Fassung der Bekanntmachung vom (BGBl 2021 I S. 874), die VersStDV in der Fassung der Bekanntmachung vom (BGBl 2021 I S. 938) und das Feuerschutzsteuergesetz (FeuerschStG) in der Fassung der Bekanntmachung vom (BGBl 1996 I S. 18), zuletzt geändert durch Artikel 12 des Gesetzes vom (BGBl 2021 I S. 2056).

II. Zuständigkeit

Das Bundeszentralamt für Steuern (siehe unten IX. Fragen und Kontakt) ist die bundesweit zuständige Finanzbehörde für die Verwaltung der Versicherungsteuer und der Feuerschutzsteuer (§ 5 Abs. 1 Nr. 25 Finanzverwaltungsgesetz in Verbindung mit § 7a VersStG und § 10 FeuerschStG).

III. Steuerbarkeit

Der Steuer unterliegt die Zahlung des Versicherungsentgelts auf Grund eines durch Vertrag oder auf sonstige Weise entstandenen Versicherungsverhältnisses (§ 1 Abs. 1 VersStG).

Im Hinblick auf die im nationalen Steuerrecht zu beachtenden Vorgaben des Richtlinienrechts unterscheidet § 1 VersStG zwischen Versicherungsverhältnissen mit EWR-Versicherern (§ 1 Abs. 2 VersStG i. V. m. § 1 Abs. 1 VersStDV) und solchen mit Drittlandversicherern (§ 1 Abs. 3 VersStG i. V. m. § 1 Abs. 2 VersStDV).

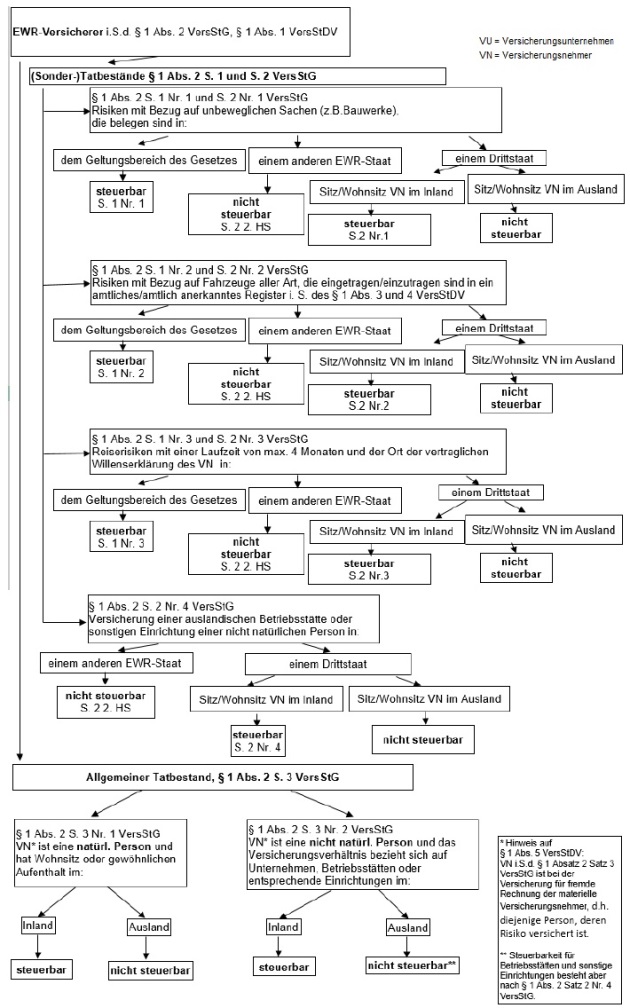

Bei der Versicherung der in den drei Sondertatbeständen des § 1 Abs. 2 Satz 1 Nr. 1 bis 3 VersStG bezeichneten Risiken ist die Belegenheit des Risikos unabhängig vom Wohnsitz/Sitz oder gewöhnlichen Aufenthalt des Versicherungsnehmers danach zu bestimmen, in welchem Mitgliedstaat der Europäischen Union oder anderen Vertragsstaat des Abkommens über den Europäischen Wirtschaftsraum sich die versicherten Sachen i. S. der Nr. 1 befinden, die in Nr. 2 genannten Fahrzeuge registriert sind und die in Nr. 3 für den Vertragsabschluss notwendige Rechtshandlung des Versicherungsnehmers vorgenommen wird. Werden diese Sachverhalte in einem EWR-Staat verwirklicht, ist das versicherte Risiko dort belegen und das Besteuerungsrecht steht diesem Staat zu. Dementsprechend unterliegen Sachverhalte mit Risiken der Sondertatbestände, die im EWR belegen sind, der deutschen Versicherungsteuer, wenn die in § 1 Abs. 2 Satz 1 Nr. 1 bis 3 VersStG geregelten Sachverhalte im Geltungsbereich des VersStG verwirklicht werden.

Bei Verwirklichung der in den Sondertatbeständen beschriebenen Sachverhalte außerhalb des EWR sowie bei der Versicherung einer in einem Drittland belegenen Betriebsstätte oder sonstigen Einrichtung einer nicht natürlichen Person steht kein vorrangiges Besteuerungsrecht eines anderen EWR-Staates in Rede, § 1 Abs. 2 Satz 2 2. Halbsatz VersStG. Daher unterliegen derartige Versicherungen nach § 1 Abs. 2 Satz 2 1. Halbsatz VersStG der Versicherungsteuer, wenn der Versicherungsnehmer seinen Sitz/Wohnsitz in Deutschland hat.

Die Versicherung anderer als der in Satz 1 genannten (Sonder-)Risiken ist in Deutschland nach § 1 Abs. 2 Satz 3 VersStG ebenfalls unter der Voraussetzung steuerbar, dass der Versicherungsnehmer seinen Sitz/Wohnsitz in Deutschland hat. Bei nicht natürlichen Personen reicht es aus, dass sich das Unternehmen, die Betriebsstätten oder entsprechende Einrichtungen, auf die sich das Versicherungsverhältnis bezieht, im Geltungsbereich des VersStG befinden. Zu beachten ist, dass bei der Versicherung für fremde Rechnung gem. § 1 Abs. 5 VersStDV hinsichtlich der Ansässigkeit auf den materiellen Versicherungsnehmer, d.h. die Person, deren Risiko versichert ist, abzustellen ist.

Das nachfolgende Schaubild soll für den Fall der Beteiligung eines EWR-Versicherers hinsichtlich der Steuerbarkeit in Deutschland einen Überblick über mögliche Sachverhalte geben. Im Hinblick auf weitere grundsätzliche Fragen zu § 1 VersStG wird auf das (BStBl 2021 I S. 325) verwiesen:

Die Feuerschutzsteuer wird neben der Versicherungsteuer erhoben.

Der deutschen Feuerschutzsteuer unterliegen gemäß § 1 FeuerschStG alle gezahlten Entgelte (ohne Versicherungsteuer, vgl. § 4 Abs. 3 FeuerschStG) für Feuerversicherungen einschließlich Feuer-Betriebsunterbrechungsversicherungen, Wohngebäudeversicherungen oder Hausratversicherungen für versicherte Gegenstände, die sich bei Entgegennahme des Entgelts im Geltungsbereich des Gesetzes befinden.

IV. Steuersätze und Bemessungsgrundlagen

Es gelten die nachfolgenden Steuersätze und Bemessungsgrundlagen (§§ 5, 6 VersStG und §§ 3, 4 FeuerschStG):

Tabelle in neuem Fenster öffnen

Art des Risikos | Steuersatz | Anteil am

Versicherungsentgelt | |

Versicherungsteuer | Feuerschutzsteuer | ||

Feuerversicherung und Feuerbetriebsunterbrechung | 22% | 60% | 40% |

Wohngebäudeversicherung | 19% | 86% | 14% |

Hausratversicherung | 19% | 85% | 15% |

Private

Unfallversicherung - mit Prämienrückgewähr | 19% 3,80% | 100% | - |

Transportgüter - im Inland - international | 19% | 100% | |

befreit | - | ||

Seeschiffskaskoversicherung | 3% | 100% | |

Agrarische

Mehrgefahrenversicherung (…) | 0,3 vom

Tausend der Versicherungssumme für jedes Versicherungsjahr | ||

Allgefahrenversicherung ohne Feuerrisiken (All Risk) | 19% | ||

Viehversicherung (ab einer Versicherungssumme von über 4.000

€) | 19% | ||

Regelsteuersatz | 19% | 100% | - |

z. B.

Personenversicherungen im Sinne des

§ 4 Abs.

1 Nr. 5 VersStG [1] | grundsätzlich befreit | ||

Wird ein Steuersatz geändert, bestimmt sich gemäß § 10b VersStG bzw. § 13 FeuerschStG der anzuwendende Steuersatz danach, ob das Versicherungsentgelt vor oder nach Inkrafttreten des neuen Steuersatzes fällig geworden ist. Gleiches gilt - vorbehaltlich abweichender Regelungen in § 12 VersStG – für geänderte Steuerbefreiungsvorschriften.

Ausnahmen von der Besteuerung sind in § 4 Abs. 1 VersStG und § 3a FeuerschStG geregelt.

V. Rechnung

Nach § 5 Abs. 3 VersStG ist in der Rechnung über das Versicherungsentgelt der Steuerbetrag offen auszuweisen und der Steuersatz sowie die vom Bundeszentralamt für Steuern erteilte Versicherungsteuernummer, zu der die Steuer abgeführt wird, anzugeben. Bei steuerfreien Versicherungsentgelten ist die zu Grunde liegende Steuerbefreiungsvorschrift anzugeben.

VI. Aufzeichnungs- und Aufbewahrungspflichten

Alle Gesamtschuldner im Sinne des § 7 Abs. 8 Satz 1 VersStG, die nach der Abgabenordung (AO) oder anderen Gesetzen aufzeichnungspflichtig sind, haben zur Feststellung der Steuer und der Grundlagen ihrer Berechnung Aufzeichnungen zu führen (§ 10 Abs. 1 VersStG, § 9 Abs. 1 FeuerschStG). Diese müssen alle Angaben enthalten, die für die Besteuerung von Bedeutung sind. Es gelten grundsätzlich die §§ 140 ff AO. Insbesondere sind die Aufzeichnungen und die dazugehörigen Unterlagen für die Dauer der Aufbewahrungsfrist (§ 147 Abs. 3 AO) geordnet (§ 147 Abs. 1 AO) aufzubewahren.

Der außerhalb des Geltungsbereiches des VersStG niedergelassene Versicherer hat dem Bundeszentralamt für Steuern auf Anforderung ein vollständiges Verzeichnis der Versicherungsverhältnisse, die sich auf in Deutschland belegene Risiken beziehen, schriftlich zu übermitteln. Diese Aufzeichnungen müssen die in § 10 Abs. 1 Satz 2 VersStG aufgeführten Angaben enthalten (z. B. Name und Anschrift des Versicherungsnehmers, Nummer des Versicherungsscheins, Versicherungsentgelt, Steuerbetrag, Steuersatz, schriftliche Bevollmächtigung nach § 7 Abs. 4 und 5 VersStG). Vergleichbares gilt nach § 9 Abs. 1 Satz 3 FeuerschStG für die Feuerschutzsteuer.

VII. Abgabe der Steueranmeldung und Zahlung der Steuer

Steuerschuldner der Versicherungsteuer ist der Versicherungsnehmer (§ 7 Abs. 1 VersStG). Besteht das Versicherungsverhältnis mit einem EWR-Versicherer, so ist dieser verpflichtet, die Steuer zu entrichten (§ 7 Abs. 2 VersStG). Er hat die Versicherungsteuer anzumelden und für Rechnung des Versicherungsnehmers an das Bundeszentralamt für Steuern abzuführen. Abweichendes gilt im Falle der Mitversicherung (§ 7 Abs. 4 VersStG) und der schriftlichen Übertragung der Steuerentrichtungspflicht an einen zur Entgegennahme des Versicherungsentgelts Bevollmächtigten (§ 7 Abs. 5 VersStG). Hat weder der Versicherer noch ein zur Entgegennahme des Versicherungsentgelts Bevollmächtigter seinen Wohnsitz bzw. Sitz im EWR, so hat der Versicherungsnehmer die Versicherungsteuer anzumelden und zu entrichten (§ 7 Abs. 6 VersStG).

Bei der Feuerschutzsteuer ist der Versicherer der Steuerschuldner (§ 5 Abs. 1 FeuerschStG). Hier fallen Steuerschuldnerschaft, Steueranmelde- und Steuerentrichtungspflicht zusammen.

Der Steuerentrichtungspflichtige hat die Anmeldung zur Versicherungsteuer und zur Feuerschutzsteuer mit der selbst berechneten Steuer innerhalb von 15 Tagen nach Ablauf eines jeden Anmeldungszeitraums beim Bundeszentralamt für Steuern abzugeben und die entstandene Steuer zu entrichten (§ 8 Abs. 1 VersStG, § 8 Abs. 1 FeuerschStG). Anmeldungszeitraum ist grundsätzlich der Kalendermonat. Überschreitet die Steuer im vorangegangenen Kalenderjahr einen bestimmten Steuerbetrag nicht, ist Anmeldungszeitraum das Kalendervierteljahr oder das Kalenderjahr (§ 8 Abs. 2 VersStG, § 8 Abs. 2 FeuerschStG).

Die Anmeldungen sind auch abzugeben, wenn im Anmeldungszeitraum keine Versicherungsentgelte vereinnahmt/angefordert worden sind (sogenannte Null-Meldungen).

Das Bundeszentralamt für Steuern kann auf Antrag gestatten, dass die Steuer nicht nach der Isteinnahme (Istversteuerung), sondern nach dem im Anmeldungszeitraum angeforderten Versicherungsentgelt (Sollversteuerung) berechnet wird (§ 5 Abs. 1 Satz 2 VersStG, § 3 Abs. 3 FeuerschStG).

Die entsprechenden Vordrucke für die Steueranmeldungen sind auf der Internetseite des Bundeszentralamtes für Steuern – auch in Englisch – abrufbar (siehe unten IX. Fragen und Kontakt).

Nach § 7 VersStDV sind Werte in fremder Währung zur Berechnung der Steuer in Euro umzurechnen. Hierfür ist der Umsatzsteuer-Umrechnungskurs anzuwenden, den das Bundesministerium der Finanzen als Durchschnittskurs für die jeweilige Währung für denjenigen Monat öffentlich bekannt gibt, in dem das Versicherungsentgelt gezahlt oder bei Sollversteuerung fällig wird. Eine Umrechnung nach dem durch Bankmitteilung oder Kurszettel nachgewiesenen Tageskurs kann vom Bundeszentralamt für Steuern auf Antrag gestattet werden.

Die Steuer ist fristgerecht auf das in den Vordrucken angegebene Konto des Bundeszentralamtes für Steuern zu entrichten.

VIII. Elektronische Abgabeverpflichtung

Ab dem ist die Versicherungsteueranmeldung grundsätzlich nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung an das Bundeszentralamt für Steuern zu übermitteln, § 8 Abs. 1, Abs. 3 in Verbindung mit § 12 Abs. 4 VersStG.

Für die elektronische Übermittlung von Steueranmeldungen registrieren Sie sich bitte für das BZStOnline-Portal (BOP). Sie erhalten dann eine Zulassung, mit der Sie Ihre Versicherung- und Feuerschutzsteueranmeldung in elektronischer Form an das Bundeszentralamt für Steuern übermitteln können. Hierzu finden Sie weitere Informationen auf unserer Internetseite unter:

Tabelle in neuem Fenster öffnen

→ | Elektronische

Datenübermittlung |

IX. Fragen und Kontakt

Bei Fragen wenden Sie sich bitte direkt an das Bundeszentralamt für Steuern:

Tabelle in neuem Fenster öffnen

Anschrift: | Bundeszentralamt für Steuern An der Küppe 1 53225 BONN DEUTSCHLAND |

Telefon: | +49 (0) 228

406 - 0 |

Fax: | +49 (0) 228

406 - 18 3100 |

E-Mail: |

Das Bundeszentralamt für Steuern darf E-Mails grundsätzlich nur verschlüsselt übermitteln. Ist eine Verschlüsselung nicht gewünscht, ist eine unverschlüsselte Kommunikation möglich, wenn eine schriftliche Einwilligung aller Betroffenen in die unverschlüsselte Kommunikation vorliegt.

Unseren umfangreichen Internetauftritt inklusive Versicherung- und Feuerschutzsteuergesetz, Berechnungsbeispiele, FAQ, Vordrucke und Kontaktformulare finden Sie unter:

Zusätzlich finden Sie die relevanten Vordrucke unter folgender Internetseite:

BMF v. - III C 4 - S 6356/21/10001 :001

Auf diese Anweisung wird Bezug genommen in folgenden Verwaltungsanweisungen:

Fundstelle(n):

BStBl 2021 I Seite 1026

DStR 2021 S. 8 Nr. 29

UVR 2021 S. 335 Nr. 11

JAAAH-84224

1Hinweis auf (BStBl 2021 I S. 187)