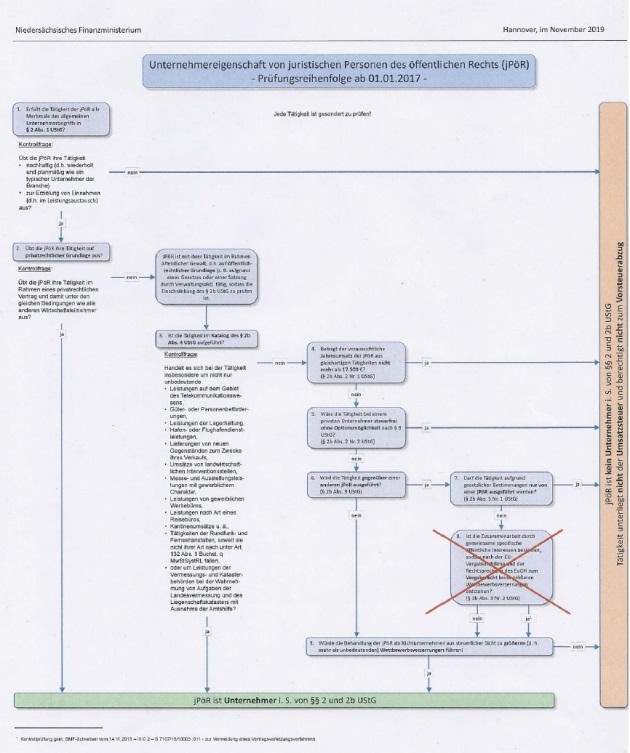

Gesonderte Prüfung möglicher Wettbewerbsverzerrungen bei § 2b Abs. 3 Nr. 2 UStG

Die Europäische Kommission (KOM) hat in einem sog. Pilotverfahren (Vorstufe zum Vertragsverletzungsverfahren) Bedenken gegen die Vorschrift des § 2b Abs. 3 Nr. 2 UStG geäußert. Der BMF hat gegenüber der KOM klargestellt, dass es sich bei § 2b Abs. 3 Nr. 2 UStG um ein widerlegbares Regelbeispiel handelt. Zur Umsetzung dieses Verständnisses ist das beigefügte [1] ergangen. Danach kann § 2b Abs. 3 Nr. 2 UStG für sich eine Wettbewerbsverzerrung nicht ausschließen. Es ist stets eine zusätzliche Wettbewerbsprüfung i. S. d. § 2b Abs. 1 Satz 2 UStG vorzunehmen.

In der Prüfungssystematik führt dies dazu, dass unabhängig vom Ergebnis der Prüfung des § 2b Abs. 3 Nr. 2 UStG eine weitere Wettbewerbsprüfung i. S. d. § 2b Abs. 1 Satz 2 UStG notwendig ist. Die Prüfung des § 2b Abs. 3 Nr. 2 UStG kann daher zukünftig unterbleiben. Dies ergibt sich auch aus dem beigefügten Prüfungsschema [2].

Landesamt für Steuern

Niedersachsen v. - S 7107 - 25 - St 171

Fundstelle(n):

DStR 2020 S. 507 Nr. 10

UR 2020 S. 202 Nr. 5

BAAAH-41255