Besteuerung von Elektrofahrzeugen

Wussten Sie schon, dass Sie im Rahmen Ihres NWB Abonnements kostenlosen Zugriff auf die NWB Datenbank haben? Die NWB Datenbank versorgt Sie rundum mit allen Informationen, die Sie für Ihren beruflichen Alltag benötigen. So stellen wir Ihnen heute unseren neuen Leitfaden „Besteuerung von (Hybrid-)Elektrofahrzeugen“ sowie weitere Arbeitshilfen zum Thema Elektromobilität vor.

Leitfaden zur Besteuerung von (Hybrid-)Elektrofahrzeugen

[i] Hübner, Online-Beitrag 2019, NWB HAAAH-19432 Das Gesetz zur Vermeidung von Umsatzsteuerausfällen beim Handel mit Waren im Internet und zur Änderung weiterer steuerlicher Vorschriften v. (kurz UStAVermG) wurde am im BGBl 2018 I S. 2238 bekanntgegeben. Im Fokus dieses Gesetzes – ursprünglich als Jahressteuergesetz 2018 bekannt – stehen umsatzsteuerliche Regelungen zur Verhinderung von Umsatzsteuerausfällen beim Handel mit Waren auf Internetplattformen. Daneben wurden u. a. in Bezug auf die Elektromobilität neue ertragsteuerliche Regelungen eingeführt und bestehende Begünstigungen erweitert. Der Leitfaden von Hübner ( NWB HAAAH-19432) gibt – unter Berücksichtigung der Neuerungen zum – einen ausführlichen Überblick über die Besteuerung von Elektro- und Hybridelektrofahrzeugen.

[i]Langenkämper, Firmenwagen, infoCenter, NWB YAAAB-04811 Der Leitfaden umfasst die folgenden Inhalte:

Ausgangslage,

Begriffsbestimmungen im Zusammenhang mit (Hybrid-)Elektrofahrzeugen,

Übersicht über die Entwicklung der Gesetzgebung,

Begünstigungen von Kraftfahrzeugen im Einkommensteuerrecht,

Begünstigungen von Kraftfahrzeugen im Bereich der Kraftfahrzeugsteuer,

Umweltbonus für Kraftfahrzeuge,

Begünstigung von Elektrofahrrädern im Einkommensteuerrecht,

Ausblick.

Mandanten-Merkblatt: Besteuerung von (Elektro-)Fahrrädern

[i]W3 Mandanten-Merkblatt „Besteuerung von (Elektro-)Fahrrädern“, NWB VAAAH-20605 Mit dem Gesetz zur Vermeidung von Umsatzsteuerausfällen beim Handel mit Waren im Internet und zur Änderung weiterer steuerlicher Vorschriften v. wurden unterschiedliche Maßnahmen zur gezielten Förderung der umweltfreundlichen Mobilität umgesetzt. Sie betreffen die Steuerfreiheit von Jobtickets und Dienstfahrrädern sowie die weitere Förderung der Elektromobilität. Im Merkblatt wird die einkommensteuerrechtliche Behandlung von (Elektro-)Fahrrädern, die (verkehrsrechtlich) keine Kraftfahrzeuge sind, im Überblick dargestellt.

Sie können das gesamte Dokument in Ihre Textverarbeitung übernehmen, ggf. anpassen und als Ihr eigenes Mandanten-Rundschreiben per E-Mail oder als Brief an Ihre Mandanten versenden. Darüber hinaus können Sie die Inhalte vollständig, teilweise oder individualisiert in Ihren Internetauftritt integrieren. Möchten Sie keinerlei Anpassungen an der Ausgabe vornehmen, erleichtert Ihnen die PDF-Version eine Weiterleitung, z. B. per E-Mail, an Ihre Mandanten.S. 2021

Mustervertrag zur Elektro-Firmenwagenüberlassung

[i]Olbertz, Dienstfahrzeugüberlassungsvertrag NWB HAAAF-89572 Elektrofahrzeuge (Auto, Fahrrad) halten zunehmend Einzug in die betriebliche Praxis. Will der Arbeitgeber einem Arbeitnehmer im Rahmen des bestehenden Arbeitsverhältnisses ein solches Elektrofahrzeug (auch) zur Privatnutzung überlassen, hat er einige Besonderheiten bei der Gestaltung der entsprechenden Überlassungsverträge zu beachten.

In Ihrer NWB Datenbank finden Sie daher ein Vertragsmuster ( NWB HAAAF-89572) mit Praxishinweisen, das entsprechende Formulierungsvorschläge zur Überlassung eines Elektrofahrzeugs an einen Arbeitnehmer enthält. Es beinhaltet im Rahmen der verbleibenden Dispositionsfreiheit Formulierungen, die für den Arbeitgeber sinnvoll sein können.

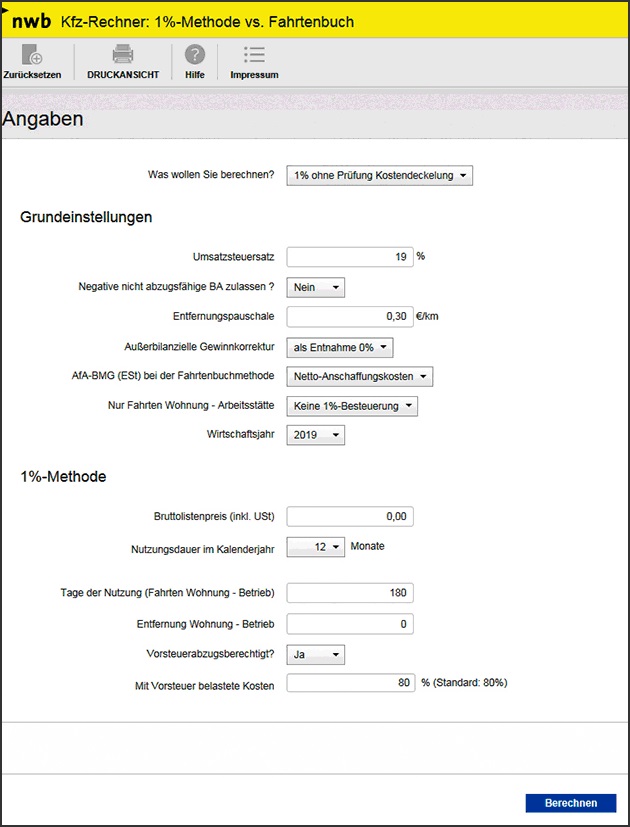

Berechnungsprogramm Kfz-Rechner

[i]Gomballa, Kfz-Rechner: 1 %-Methode vs. Fahrtenbuch, NWB ZAAAD-37232 Der kürzlich aktualisierte Kfz-Rechner ( NWB ZAAAD-37232) bietet Ihnen eine Entscheidungsgrundlage für die Anwendung der 1 %-Methode oder der Führung eines Fahrtenbuchs und ermittelt die für Ihre Steuererklärung relevanten Beträge. Er umfasst dabei folgende Funktionen:

Ermittlung der jeweiligen nicht abzugsfähigen Aufwendungen und der erforderlichen außerbilanziellen Gewinnkorrektur;

direkter Vergleich der Ergebnisse bei Anwendung der 1 %-Methode oder Fahrtenbuchmethode;

Darstellung der Entnahmebuchung;

Berücksichtigung der Kostendeckelung;

Berücksichtigung der Vorsteuerabzugsfähigkeit;

Berücksichtigung von Leasingverträgen.

Sie können den Kfz-Rechner sowohl online nutzen als auch auf Ihren Computer herunterladen. Die Download-Version enthält die Auswahlmöglichkeit „Elektro-/Hybridelektromotor“.

NWB Steuerfach-Scout für Steuerfachangestellte zum Thema Elektromobilität

[i]www.nwb-steuerfachscout.deSteuerfachangestellten steht mit dem NWB Steuerfach-Scout eine speziell auf ihre Informationsbedürfnisse zugeschnittene Datenbank zur Verfügung. Sie erhalten mit nur wenigen Klicks die passenden Antworten auf typische Fragen aus dem Arbeitsalltag, z. B.:

Wie hoch ist der neue Bruttolistenpreis bei Elektrofahrzeugen und Hybridfahrzeugen? ( NWB CAAAH-06656)

In welcher Höhe sind die Aufwendungen bei der Fahrtenbuchmethode für Elektro- und Hybridfahrzeuge anzusetzen? ( NWB MAAAH-06657)

Wie ist der Vorteil für das Aufladen eines Elektro- oder Hybridelektrofahrzeuges im Betrieb oder der zeitweise Überlassung einer betrieblichen Ladevorrichtung zur privaten Nutzung des Arbeitnehmers zu behandeln? ( NWB LAAAH-07638)

Welche Besonderheit gilt bei geldwerten Vorteilen aus der Übereignung einer Ladevorrichtung sowie Zuschüssen zu den Aufwendungen für Erwerb und Nutzung einer Ladevorrichtung? ( NWB VAAAH-07639)

Die Inhalte sind in kompakter Form aufbereitet und damit schnell zu erfassen. Rufen Sie den Steuerfach-Scout direkt über www.nwb-steuerfachscout.de oder über die Startseite der NWB Datenbank unter „Meine Produkte“ auf.

Fundstelle(n):

NWB 2019 Seite 2020 - 2021

YAAAH-21923