Anwendung des § 1 Abs. 3a GrEStG

1 Allgemeines

Durch Artikel 26 Nummer 1 des Amtshilferichtlinie-Umsetzungsgesetzes vom , BGBl 2013 I S. 1809, wurde mit § 1 Abs. 3a GrEStG ein neuer, eigenständiger Fiktionstatbestand eingeführt. Mit der Neuregelung werden insbesondere Erwerbsvorgänge mit sog. Real Estate Transfer Tax Blocker-Strukturen (RETT-Blocker) der Besteuerung unterworfen. RETT-Blocker zielten darauf ab, bei einem Rechtsträgerwechsel die grunderwerbsteuerrechtliche Zuordnung eines inländischen Grundstücks durch Zwischenschaltung einer Gesellschaft, an der ein Fremder wirtschaftlich nicht oder nur geringfügig beteiligt ist, zu verhindern.

Nach § 1 Abs. 3a GrEStG gilt als Rechtsvorgang im Sinne des § 1 Abs. 3 Nr. 1 bis 4 GrEStG auch ein solcher, aufgrund dessen ein Rechtsträger insgesamt eine wirtschaftliche Beteiligung in Höhe von mindestens 95 % an einer Gesellschaft innehat, zu deren Vermögen inländischer Grundbesitz gehört. Die wirtschaftliche Beteiligung kann in allen Varianten des § 1 Abs. 3 GrEStG verwirklicht werden.

Folgt einem Erwerbsvorgang nach § 1 Abs. 3 GrEStG ein Rechtsvorgang, aufgrund dessen ein Rechtsträger erstmals eine wirtschaftliche Beteiligung in Höhe von mindestens 95 % innehat, so unterliegt dieser Vorgang der Besteuerung nach § 1 Abs. 3a GrEStG auch dann, wenn dem Erwerber der Grundbesitz der Gesellschaft bereits aufgrund des vorangegangenen Erwerbs grunderwerbsteuerrechtlich zuzurechnen ist. Die Anrechnungsregelung des § 1 Abs. 6 GrEStG ist zu beachten.

Die Regelung gilt für Kapitalgesellschaften und Personengesellschaften gleichermaßen, da die neue Vorschrift bei Personengesellschaften auf die vermögensmäßige Beteiligung abstellt.

Die Grundsätze zu § 1 Abs. 3 GrEStG gelten, soweit nachfolgend nicht abweichend dargestellt, entsprechend.

2 Anwendungsbereich der Vorschrift

Gemäß § 23 Abs. 11 GrEStG ist § 1 Abs. 3a GrEStG erstmals auf Erwerbsvorgänge anzuwenden, die nach dem verwirklicht werden. Mangels Rechtsvorgang löst daher allein das Inkrafttreten der Neuregelung keinen steuerbaren Tatbestand aus.

Sind bis zum bereits mindestens 95 % der Anteile einer Gesellschaft wirtschaftlich im Sinne des § 1 Abs. 3a GrEStG in einer Hand vereinigt und wird diese Beteiligung nach dem ganz oder teilweise aufgestockt, kann dadurch § 1 Abs. 3a GrEStG nicht mehr verwirklicht werden. Dies gilt auch für die nach dem Überschreiten der 95 %-Grenze hinzuerworbenen Grundstücke. Die Besteuerung einer erstmaligen Verwirklichung des § 1 Abs. 2a oder Abs. 3 GrEStG bleibt hiervon unberührt.

Wird die wirtschaftliche Beteiligung von mindestens 95 % auf einen anderen Rechtsträger übertragen, ist § 1 Abs. 3a GrEStG verwirklicht.

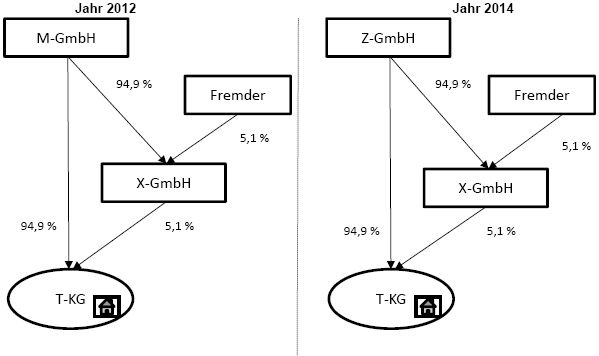

Die M-GmbH veräußert im Jahr 2014 sowohl ihre Anteile am Vermögen der grundbesitzenden T-KG als auch ihre Anteile an der X-GmbH an die Z-GmbH.

§ 1 Abs. 2a GrEStG ist bei der grundbesitzenden T-KG nicht verwirklicht. Unmittelbar sind lediglich 94,9 % der Anteile am Vermögen auf die Z-GmbH übertragen worden. Mittelbar sind ebenso lediglich 94,9 % der Anteile an der X-GmbH übertragen worden, so dass die Altgesellschafterstellung der X-GmbH erhalten bleibt.

§ 1 Abs. 3 GrEStG ist nicht einschlägig. Wegen der Beteiligung des Fremden in Höhe von 5,1 % kann der Z-GmbH der Anteil der X-GmbH an der T-KG nicht zugerechnet werden.

Die Anteilsübertragung ist aber steuerbar gemäß § 1 Abs. 3a GrEStG. Die Z-GmbH ist aufgrund der Übertragung der Anteile unmittelbar zu 94,9 % und mittelbar über die X-GmbH zu 4,834 % an der grundbesitzenden T-KG wirtschaftlich beteiligt. Die Besteuerung des Erwerbsvorgangs im Jahr 2014 wird nicht dadurch ausgeschlossen, dass bereits vor Inkrafttreten der Neuregelung die veräußernde M-GmbH in Höhe von mindestens 95 % an der grundbesitzenden T-KG als wirtschaftlich beteiligt zu betrachten gewesen wäre.

Die wirtschaftliche Gesamtbeteiligung der Z-GmbH ergibt sich aus der Summe der unmittelbaren und mittelbaren Beteiligungen:

Tabelle in neuem Fenster öffnen

Z-GmbH

|

(94,9 %)

|

94,90 %

| |

+ |

über die X-GmbH mit

|

(94,9 % × 5,1 %)

|

4,83 %

|

=

|

Wirtschaftliche Gesamtbeteiligung

|

99,73 %

| |

3 Nachrangigkeit

Mit § 1 Abs. 3a GrEStG ist § 1 GrEStG um einen neuen Ergänzungstatbestand erweitert worden. § 1 Abs. 2a und Abs. 3 GrEStG gehen ausdrücklich vor. D. h. die Besteuerung eines Rechtsvorgangs nach § 1 Abs. 3a GrEStG ist nur dann zu prüfen, wenn eine Besteuerung nicht bereits nach § 1 Abs. 2a oder Abs. 3 GrEStG in Betracht kommt. Die Anwendung des § 1 Abs. 3a GrEStG wird durch § 1 Abs. 2a und Abs. 3 GrEStG auch dann ausgeschlossen, wenn die Steuer nach § 1 Abs. 2a Satz 7 GrEStG oder aufgrund einer Befreiungs- oder Vergünstigungsvorschrift nicht erhoben wird.

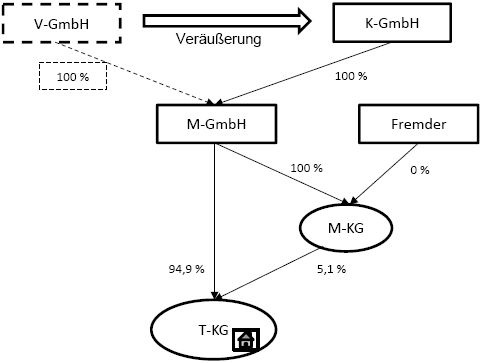

Die V-GmbH veräußert 100 % der Anteile an der M-GmbH an die K-GmbH.

Durch die Anteilsübertragung wird § 1 Abs. 2a GrEStG verwirklicht, weil hierdurch insgesamt 100 % der Anteile am Vermögen der grundbesitzenden T-KG mittelbar auf neue Gesellschafter übergegangen sind.

Eine Besteuerung nach § 1 Abs. 3 und Abs. 3a GrEStG scheidet daher aus.

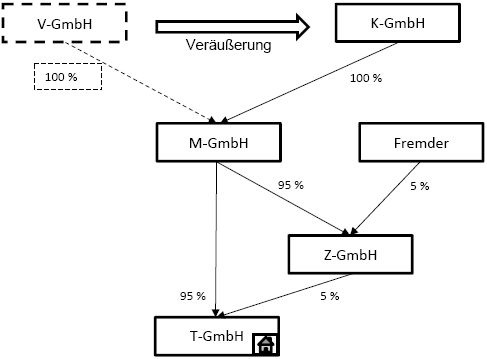

Die V-GmbH veräußert 100 % der Anteile an der M-GmbH an die K-GmbH.

Mangels grundbesitzender Personengesellschaft scheidet eine Besteuerung nach § 1 Abs. 2a GrEStG aus.

Durch die Anteilsübertragung wird § 1 Abs. 3 Nr. 3 GrEStG verwirklicht. Das erforderliche Quantum in Höhe von mindestens 95 % der Anteile an der grundbesitzenden T-GmbH wird mittelbar übertragen.

Eine Besteuerung nach § 1 Abs. 3a GrEStG scheidet daher aus.

Abwandlung zu Beispiel 3 :

Die V-GmbH veräußert mit Vertrag vom 1. Juli die Anteile an der M-GmbH in Höhe von 100 % an die K-GmbH. Im Vertrag wurde geregelt, dass die Anteile an der M-GmbH mit Wirkung vom 15. September übergehen. Die grundbesitzende T-GmbH erwirbt mit notariellem Kaufvertrag vom 1. August zwei weitere Grundstücke.

1. Juli:

Mangels grundbesitzender Personengesellschaft scheidet eine Besteuerung nach § 1 Abs. 2a GrEStG aus.

Durch die Anteilsübertragung wird § 1 Abs. 3 Nr. 3 GrEStG verwirklicht. Das erforderliche Quantum in Höhe von mindestens 95 % der Anteile an der grundbesitzenden T-GmbH wird mittelbar übertragen.

Eine Besteuerung nach § 1 Abs. 3a GrEStG scheidet daher aus.

1. August:

Am 1. August verwirklicht die T-GmbH durch den Erwerb weiterer Grundstücke den Tatbestand des § 1 Abs. 1 Nr. 1 GrEStG.

15. September:

Durch die Übertragung der Anteile auf die K-GmbH am 15. September ist § 1 Abs. 3 Nr. 4 GrEStG verwirklicht, soweit die Grundstücke am 1. August hinzuerworben wurden. Hinsichtlich dieser Grundstücke ist kein schuldrechtliches Geschäft im Sinne des § 1 Abs. 3 Nr. 3 GrEStG vorausgegangen.

Eine Besteuerung nach § 1 Abs. 3a GrEStG scheidet daher aus.

Hinweis auf die Abwandlung zu Beispiel 5

§ 1 Abs. 3a GrEStG wird in der Abwandlung zu Beispiel 5 in gleicher Weise verwirklicht, wenn zwischen Abschlussdatum und Übertragung des Anteils Grundstücke hinzuerworben werden.

4 Steuerbare Erwerbsvorgänge

Steuerbar gemäß § 1 Abs. 3a GrEStG sind Rechtsvorgänge, die dazu führen, dass ein Rechtsträger erstmalig eine wirtschaftliche Beteiligung in Höhe von mindestens 95 % an einer grundbesitzenden Gesellschaft innehat. Dabei ist es unerheblich, ob der Rechtsträger diese wirtschaftliche Beteiligung unmittelbar, mittelbar oder teils unmittelbar, teils mittelbar hält. § 1 Abs. 3a GrEStG ist wie § 1 Abs. 3 GrEStG stichtagsbezogen. Die Grundsätze zum Zeitpunkt der Verwirklichung des Tatbestands des § 1 Abs. 3 GrEStG gelten entsprechend.

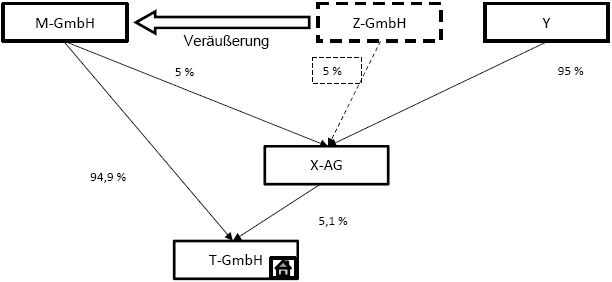

Die Z-GmbH veräußert 5 % der Anteile an der X-AG an die M-GmbH.

Durch die Anteilsübertragung wird § 1 Abs. 3 GrEStG nicht verwirklicht. Der M-GmbH kann weiterhin nur eine Beteiligung in Höhe von 94,9 % an der grundbesitzenden T-GmbH zugerechnet werden.

Die Anteilsübertragung ist aber steuerbar gemäß § 1 Abs. 3a GrEStG. Die M-GmbH ist unmittelbar zu 94,9 % und aufgrund des Anteilserwerbs mittelbar über die X-AG zu 0,255 % an der grundbesitzenden T-GmbH wirtschaftlich beteiligt.

Die wirtschaftliche Gesamtbeteiligung der M-GmbH ergibt sich aus der Summe der unmittelbaren und mittelbaren Beteiligungen:

Tabelle in neuem Fenster öffnen

M-GmbH

|

(94,9 %)

|

94,90 %

| |

+ |

über die X-AG mit

|

(5 % × 5,1 %)

|

0,25 %

|

=

|

Wirtschaftliche Gesamtbeteiligung

|

95,15 %

| |

5 Wirtschaftliche Beteiligung

Mit der Einführung der wirtschaftlichen Beteiligung stellt die neue Regelung auf die unmittelbare und/oder mittelbare Beteiligung am Kapital oder am Vermögen einer Gesellschaft ab (§ 1 Abs. 3a Satz 2 GrEStG). Die sachenrechtliche Betrachtungsweise gilt bei § 1 Abs. 3a GrEStG nicht. Vielmehr sind alle Beteiligungen am Kapital oder am Vermögen einer Gesellschaft rechtsformneutral anteilig zu berücksichtigen.

Für die Ermittlung der mittelbaren Beteiligung am Kapital oder am Vermögen sind die Prozentsätze zu multiplizieren, d. h. es ist unabhängig von der Gesellschaftsform durch die verschiedenen Beteiligungsebenen „durchzurechnen”. Die unmittelbaren und mittelbaren Beteiligungen eines Rechtsträgers an der Gesellschaft mit inländischem Grundstück werden für die Ermittlung der maßgeblichen wirtschaftlichen Beteiligung zusammengerechnet. Hat durch einen Rechtsvorgang im Sinne des § 1 Abs. 3 GrEStG ein Rechtsträger insgesamt eine wirtschaftliche Beteiligung von mindestens 95 % erstmals inne, ist § 1 Abs. 3a GrEStG verwirklicht.

Die V-GmbH veräußert 100 % der Anteile an der M-GmbH an die K-GmbH.

Eine Besteuerung nach § 1 Abs. 3 GrEStG kommt nicht in Betracht, da nicht mindestens 95 % der Anteile an der T-GmbH unmittelbar oder mittelbar auf die K-GmbH übertragen werden. Die Beteiligung der M-KG am Kapital der T-GmbH wird der M-GmbH nicht zugerechnet, da die M-GmbH nicht zu mindestens 95 % (94 %) am Vermögen der M-KG beteiligt ist.

Die Anteilsübertragung ist aber steuerbar gemäß § 1 Abs. 3a GrEStG. Die K-GmbH ist aufgrund des Anteilserwerbs mittelbar über die M-GmbH und die M-KG wirtschaftlich mit insgesamt 99,7 % an der grundbesitzenden T-GmbH beteiligt.

Die wirtschaftliche Gesamtbeteiligung ergibt sich aus der Summe der mittelbaren Beteiligungen über:

Tabelle in neuem Fenster öffnen

die M-GmbH mit

|

(100 % × 94,9 %)

|

94,9 %

| |

+ |

die M-GmbH und die M-KG mit

|

(100 % × 94 % x 5,1 %)

|

4,8 %

|

=

|

Wirtschaftliche Gesamtbeteiligung

|

99,7 %

| |

Werden in der vorstehenden Struktur zwischen Abschlussdatum und Übertragung des Anteils Grundstücke hinzuerworben (vgl. Abwandlung zu Beispiel 3), so wird hier § 1 Abs. 3a GrEStG – anstelle von § 1 Abs. 3 GrEStG in der Abwandlung zu Beispiel 3 – verwirklicht.

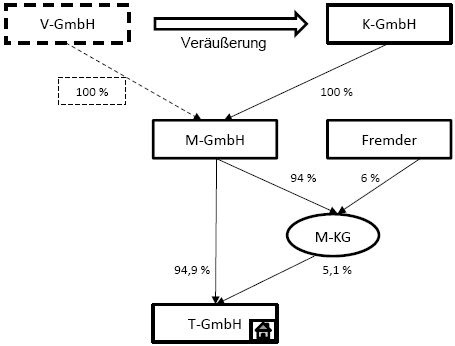

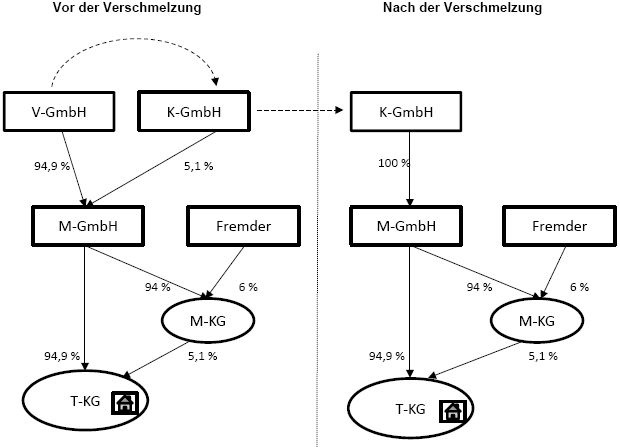

Durch die Verschmelzung der V-GmbH auf die K-GmbH erhöht sich deren Beteiligung an der M-GmbH von bisher 5,1 % auf nunmehr 100 %.

Der Tatbestand des § 1 Abs. 2a GrEStG wird nicht verwirklicht. Die M-GmbH bleibt Altgesellschafterin der grundbesitzenden T-KG, weil nur 94,9 % ihrer Anteile von der V-GmbH auf die K-GmbH übergehen.

Eine Besteuerung nach § 1 Abs. 3 Nr. 2 GrEStG kommt nicht in Betracht, da nicht mindestens 95 % der Anteile an der T-KG unmittelbar oder mittelbar in der Hand der K-GmbH vereinigt werden. Die Beteiligung der M-KG am Kapital der T-KG wird der M-GmbH nicht zugerechnet, da die M-GmbH nicht zu mindestens 95 % (94 %) am Vermögen der M-KG beteiligt ist.

Die Anteilsübertragung ist aber steuerbar gemäß § 1 Abs. 3a GrEStG. Die K-GmbH ist aufgrund des Anteilserwerbs mittelbar über die M-GmbH und die M-KG wirtschaftlich mit insgesamt 99,7 % an der grundbesitzenden T-KG beteiligt.

Die wirtschaftliche Gesamtbeteiligung ergibt sich aus der Summe der mittelbaren Beteiligungen über:

Tabelle in neuem Fenster öffnen

die M-GmbH mit

|

(100 % × 94,9 %)

|

94,9 %

| |

+ |

die M-GmbH und die M-KG mit

|

(100 % × 94 % x 5,1 %)

|

4,8 %

|

=

|

Wirtschaftliche Gesamtbeteiligung

|

99,7 %

| |

Die gleiche Beurteilung ergäbe sich, wenn sich in der Struktur anstelle der M-KG eine Kapitalgesellschaft befände.

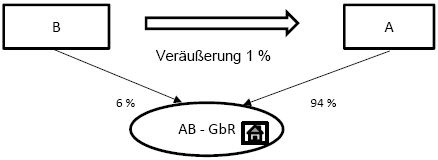

An der im Jahr 01 gegründeten grundbesitzenden AB – GbR sind die Gründungsgesellschafter A zu 94 % und B zu 6 % am Vermögen beteiligt. A erwirbt im Jahr 03 einen Vermögensanteil in Höhe von 1 % von B hinzu.

Der Tatbestand des § 1 Abs. 2a GrEStG wird nicht verwirklicht, weil es sich lediglich um eine Anteilsverschiebung zwischen Altgesellschaftern handelt. Eine Besteuerung nach § 1 Abs. 3 GrEStG kommt wegen der weiterhin bestehenden gesamthänderischen Mitberechtigung von A und B ebenfalls nicht in Betracht.

Die Anteilsübertragung ist aber steuerbar gemäß § 1 Abs. 3a GrEStG. A ist aufgrund des Anteilserwerbs in Höhe von 1 % unmittelbar mit insgesamt 95 % am Vermögen der grundbesitzenden AB – GbR wirtschaftlich beteiligt.

Die Steuer wird in Höhe von 94 % nach § 6 Abs. 2 GrEStG nicht erhoben. § 6 Abs. 4 GrEStG schließt § 6 Abs. 2 GrEStG nicht aus, da A Gründungsgesellschafter ist.

6 Aufeinanderfolge von Tatbeständen (§ 1 Abs. 6 GrEStG)

Ist einem steuerbaren Rechtsvorgang nach § 1 Abs. 3a GrEStG ein anderer grunderwerbsteuerbarer Rechtsvorgang (§ 1 Abs. 1, 2 oder 3 GrEStG) vorausgegangen, wird die Steuer gemäß § 1 Abs. 6 Satz 2 GrEStG nur insoweit erhoben, als die Bemessungsgrundlage für den nachfolgenden Rechtsvorgang den Betrag übersteigt, von dem beim vorausgegangenen Rechtsvorgang die Steuer berechnet worden ist. Gleiches gilt, wenn ein steuerbarer Rechtsvorgang im Sinne der §§ 1 Abs. 1, 2 oder 3 GrEStG einem steuerbaren Rechtsvorgang nach § 1 Abs. 3a GrEStG nachfolgt.

Voraussetzung ist, dass sowohl Grundstücks- als auch Erwerberidentität besteht.

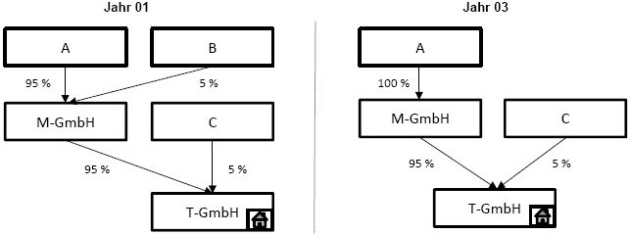

A erwarb im Jahr 01 von Z 50 % und von Y 45 % der Anteile an der M-GmbH. Im Jahr 03 erwarb A die restlichen 5 % der Anteile an der M-GmbH von B hinzu. Zum Vermögen der T-GmbH gehörte durchgehend dasselbe Grundstück.

Im Jahr 01 haben sich in der Hand des A 95 % der Anteile an der M-GmbH, die wiederum 95 % der Anteile an der grundstückbesitzenden T-GmbH innehat, vereinigt. Der Tatbestand des § 1 Abs. 3 Nr. 1 GrEStG ist verwirklicht.

Im Jahr 03 ist der Tatbestand des § 1 Abs. 3 GrEStG nicht verwirklicht, weil lediglich eine Aufstockung der bereits bestehenden Beteiligung von 95 % auf 100 % erfolgt. Die Aufstockung der Anteile auf der Ebene der M-GmbH (95 % + 5 % = 100 %) führt erstmalig zu einer wirtschaftlichen Beteiligung von 95 % an der grundbesitzenden T-GmbH. Der A ist aufgrund des Anteilserwerbs mittelbar über die M-GmbH wirtschaftlich mit 95 % an der grundbesitzenden T-GmbH beteiligt. § 1 Abs. 3a GrEStG ist verwirklicht.

Die wirtschaftliche Gesamtbeteiligung ergibt sich aus der mittelbaren Beteiligung über:

Tabelle in neuem Fenster öffnen

die M-GmbH mit

|

(100 % × 95 %)

|

95,0 %

| |

=

|

Wirtschaftliche Gesamtbeteiligung

|

95,0 %

| |

Wegen gegebener Grundstücks- und Erwerberidentität ist § 1 Abs. 6 GrEStG anzuwenden.

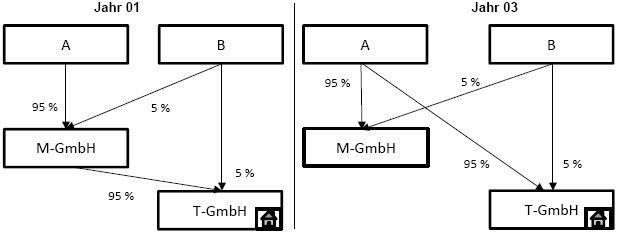

A erwarb im Jahr 01 von Z 50 % und von Y 45 % der Anteile an der M-GmbH. Im Jahr 03 erwarb A 95 % der Anteile der grundbesitzenden T-GmbH von der M-GmbH. Zum Vermögen der T-GmbH gehörte durchgehend dasselbe Grundstück.

Im Jahr 01 haben sich in der Hand des A 95 % der Anteile an der M-GmbH, die wiederum 95 % der Anteile an der grundbesitzenden T-GmbH innehat, vereinigt. Der Tatbestand des § 1 Abs. 3 Nr. 1 GrEStG ist verwirklicht.

Im Jahr 03 ist der Tatbestand des § 1 Abs. 3 GrEStG nicht verwirklicht, weil lediglich eine Verstärkung der bereits bestehenden mittelbaren Beteiligung von 95 % zu einer unmittelbaren Beteiligung von 95 % erfolgt. Die Verstärkung führt erstmalig zu einer wirtschaftlichen Beteiligung von 95 % an der grundbesitzenden T-GmbH. § 1 Abs. 3a GrEStG ist verwirklicht. Insoweit ist unbeachtlich, dass der Grundbesitz der T-GmbH dem A bereits aufgrund der Anteilsvereinigung im Jahr 01 grunderwerbsteuerrechtlich zuzurechnen war.

Wegen gegebener Grundstücks- und Erwerberidentität ist § 1 Abs. 6 GrEStG anzuwenden.

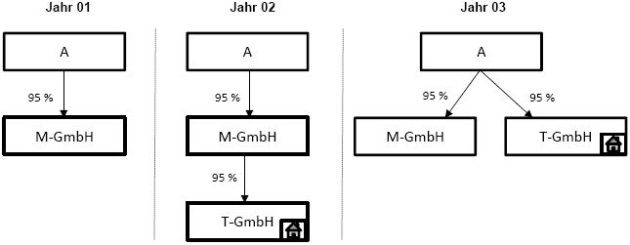

A erwarb im Jahr 01 95 % der Anteile an der M-GmbH. Im Jahr 01 gehört kein Grundstück zum Vermögen der M-GmbH. Im Jahr 02 erwarb die M-GmbH 95 % der Anteile an der grundbesitzenden T-GmbH. Im Jahr 03 erwirbt A 95 % der Anteile an der grundbesitzenden T-GmbH von der M-GmbH. Zum Vermögen der T-GmbH gehört durchgehend dasselbe Grundstück.

Im Jahr 01 liegt mangels grundbesitzender Gesellschaft kein grunderwerbsteuerbarer Rechtsvorgang vor.

Im Jahr 02 liegt eine steuerbare Anteilsübertragung im Sinne des § 1 Abs. 3 Nr. 3 GrEStG bei der M-GmbH vor.

Im Jahr 03 ist der Tatbestand des § 1 Abs. 3 GrEStG nicht verwirklicht, weil lediglich eine Verstärkung der bereits bestehenden mittelbaren Beteiligung von 95 % zu einer unmittelbaren Beteiligung von 95 % erfolgt.

Die Verstärkung führt erstmalig zu einer wirtschaftlichen Beteiligung des A in Höhe von 95 % an der grundbesitzenden T-GmbH. § 1 Abs. 3a GrEStG ist verwirklicht.

Mangels Erwerberidentität (im Jahr 02: M-GmbH; im Jahr 03: A) ist § 1 Abs. 6 GrEStG nicht anwendbar.

7 Anwendung der §§ 3, 6 und 6a GrEStG

Die Grundsätze zur Anwendung der §§ 3 und 6 GrEStG in den Fällen des § 1 Abs. 3 GrEStG gelten entsprechend.

Unter den Voraussetzungen des § 6a GrEStG sind Rechtsvorgänge im Sinne des § 1 Abs. 3a GrEStG begünstigt.

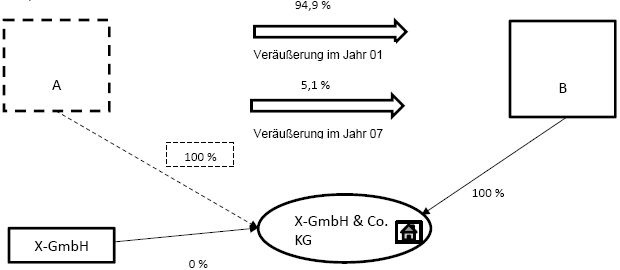

A veräußert im Jahr 01 zunächst 94,9 % und im Jahr 07 die restlichen 5,1 % der Anteile am Vermögen der X-GmbH & Co. KG an B.

Der Tatbestand des § 1 Abs. 2a GrEStG wird weder im Jahr 01 noch im Jahr 07 verwirklicht, weil nicht mindestens 95 % der Anteile am Vermögen der X-GmbH & Co. KG innerhalb des Fünf-Jahres-Zeitraums übertragen wurden. Eine Besteuerung nach § 1 Abs. 3 GrEStG kommt wegen der gesamthänderischen Mitberechtigung der X-GmbH ebenfalls nicht in Betracht.

Durch die Übertragung der restlichen 5,1 % der Anteile am Vermögen der X-GmbH & Co. KG ist der B im Jahr 07 zu insgesamt 100 % an der grundbesitzenden Personengesellschaft im Sinne des § 1 Abs. 3a GrEStG wirtschaftlich beteiligt.

Die Steuer wird in Höhe von 94,9 % nach § 6 Abs. 2 GrEStG nicht erhoben. § 6 Abs. 4 GrEStG schließt § 6 Abs. 2 GrEStG nicht aus, da der B seine gesamthänderische Mitberechtigung im Jahr 01 und damit vor mehr als fünf Jahren erworben hat.

Vgl. dazu auch das Beispiel 7, Tz. 5

8 Steuerschuldnerschaft

Steuerschuldner ist der Rechtsträger, der aufgrund des steuerbaren Rechtsvorgangs die wirtschaftliche Beteiligung von mindestens 95 % an einer grundbesitzenden Gesellschaft innehat (§ 13 Nr. 7 GrEStG).

9 Verhältnis zu § 16 GrEStG

§ 16 GrEStG ist im Zusammenhang mit § 1 Abs. 3a GrEStG anzuwenden. Die Grundsätze zur Anwendung des § 16 GrEStG in den Fällen des § 1 Abs. 3 GrEStG gelten entsprechend.

10 Anzeigepflicht und Inhalt der Anzeige

Gemäß § 19 Abs. 1 Satz 1 Nummer 7a GrEStG sind Rechtsvorgänge im Sinne des § 1 Abs. 3a GrEStG anzuzeigen. Nach § 20 Abs. 2 Nr. 3 GrEStG muss die Anzeige bei mehreren Beteiligten eine Beteiligungsübersicht enthalten.

11 Anwendung

Dieser Erlass tritt an die Stelle der gleich lautenden Erlasse der obersten Finanzbehörden der Länder zur Anwendung des § 1 Abs. 3a GrESt vom (BStBl 2013 I S. 662). Er ist auf alle offenen Fälle anzuwenden.

Inhaltlich gleichlautend

Oberste Finanzbehörden der

Länder v. - S 4501

Ministerium für Finanzen Baden-Württemberg - 3 - S 4501/39

Bayerisches Staatsministerium der Finanzen,

für Landesentwicklung und Heimat - 36- S

4501-1/25

Senatsverwaltung für Finanzen

Berlin - S 4501 - 1/2013 -

4

Ministerium der Finanzen des Landes

Brandenburg - 31-S

4501/13#01#01

Senatorin für Finanzen der Freien Hansestadt

Bremen - S 4501-1/2014-7/2018 -

13-5

Finanzbehörde der Freien und Hansestadt

Hamburg - S 4501 - 2018/010 -

53

Hessisches Ministerium der Finanzen - S 4501 A-026-II 53/2

Finanzministerium

Mecklenburg-Vorpommern - IV - S

4501-00000-2018/009

Niedersächsisches Finanzministerium - S 4501 - 100 - 351

Ministerium der Finanzen des Landes

Nordrhein-Westfalen - S 4501 -

13 - V A 6

Ministerium der Finanzen Rheinland-Pfalz - S 4501#2018/0005-0401 444

Ministerium für Finanzen und Europa

Saarland - B/5 - S

4501-7#001

Sächsisches Staatsministerium der

Finanzen - 35-S

4501/49/6-2018/41592

Ministerium der Finanzen des Landes

Sachsen-Anhalt - 42 - S 4501 -

49

Finanzministerium des Landes

Schleswig-Holstein - VI 35 - S

4430 - 203

Thüringer Finanzministerium - S 4501 A - 16

Auf diese Anweisung wird Bezug genommen in folgenden Verwaltungsanweisungen:

Fundstelle(n):

BStBl 2018 I Seite 1078

TAAAG-97798